Учет нематериальных активов | Бухгалтерский учет НМА — Контур.Бухгалтерия

Нематериальные активы — это особый вид имущества, который не имеет физической формы. Это могут быть различные исследования и изобретения, книги, фильмы, товарные знаки и даже деловая репутация. Что относится к НМА, как принимать их к учету, начислять амортизацию и проводить списание с баланса.

Что такое нематериальные активы

Нематериальные активы (НМА) отличаются от других тем, что не имеют физической формы. В эту категорию попадают деловая репутация и различные объекты интеллектуальной собственности, например:

- веб-сервисы, программы для компьютера, мобильные приложения, сайты;

- книги, картины, фильмы, музыка и прочие предметы искусства;

- товарные знаки и знаки обслуживания;

- секретные рецепты и технологии производства, так называемые ноу-хау;

- изобретения, промышленные образцы, полезные модели;

- новые сорта растений или породы животных, которые выведены самостоятельно.

Персонал не является нематериальным активом. Так сказано в п. 4 ПБУ 14/2007. Там же отмечено, что расходы на открытие или реорганизацию компании тоже не являются НМА.

Условия для принятия актива к учету как нематериального

Чтобы принять объект к учету как нематериальный актив, надо убедиться, что в отношении него выполняется сразу семь условий:

- Актив способен приносить деньги в будущем.

- У организации есть право на получение дохода от этого объекта, а прочие лица не имеют доступа к экономическим выгодам от него. То есть у компании должны быть патенты, свидетельства, договоры об отчуждении исключительного права или другие документы.

- Актив можно выделить или отделить от других активов.

- Актив будет использоваться дольше 12 месяцев или операционного цикла, если он больше 12 месяцев.

- Организация не собирается продавать актив в течение ближайших 12 месяцев или операционного цикла.

- Первоначальную стоимость актива можно достоверно определить.

- У актива нет материально-вещественной формы.

Если какое-то из условий не выполняется, учесть актив как НМА будет нельзя. В таких случаях его стоимость можно учитывать в расходах на НИОКР, расходах будущих периодов или текущих расходах.

На каких счетах вести учет НМА

Основной счет для учета НМА — 04. На нем собирается информация о том, какие НМА есть у организации, их поступлении и продаже, а также о расходах компании на НИОКР. Счет 04 — активный, поэтому поступление НМА отражается по дебету, а выбытие по кредиту.

Порядок учета НМА похож на тот, который действует для ОС. Перед попаданием в дебет счета 04, актив и все затраты на его получение учитываются на счете 08 «Вложения во внеоборотные активы».

Для начисления амортизации по НМА используется счет 05 — начисление амортизации отражается по кредиту. С 1 января 2008 года нельзя начислять амортизацию по кредиту счета 04, тем самым уменьшая первоначальную стоимость НМА.

Аналитический учет НМА

Чтобы конкретизировать информацию о наличии, состоянии и движении отдельных объектов НМА, ведут аналитический учет на счете 04.

Единица бухучета НМА — инвентарный объект, то есть совокупность прав на НМА, которые возникли на основании одного документа (патента, свидетельства, договора) и предназначены для выполнения самостоятельных функций.

Для учета НМА также открывают карточки учета № НМА-1 и заводят другие аналогичные документы.

Бухгалтерский учет приобретения или создания НМА

Порядок учета актива зависит от того, каким способом его получили. НМА можно произвести самостоятельно, купить, получить безвозмездно. Во всяком случае принимать актив к учету необходимо по первоначальной стоимости — сумме фактических затрат на его покупку или создание.

Фирмы, которые имеют право на упрощенный бухучет, могут включать затраты на покупку или создание НМА в состав расходов по мере их осуществления и не отражать в составе НМА.

Покупка НМА. В первоначальную стоимость можно включить оплату по договору, оплату консультаций специалистов по покупке актива, регистрационные сборы, налоги, которые нельзя возместить, и прочие расходы, прямо связанные с приобретением. Проводки следующие:

Проводки следующие:

- Учитываем затраты на приобретение актива (без учета НДС) — Дт 08 Кт 60, 76.

- Ставим актив на учет — Дт 04 Кт 08.

- Отражаем налоговый вычет по НДС — Дт 68-НДС Кт 19.

Покупка права пользования. Для НМА, по которым организация купила только право пользования, предусмотрен несколько иной порядок. Это касается в том числе различных бухгалтерских программ или справочно-правовых систем. Такие активы учитывайте на забалансовом счете по стоимости, которая указана в договоре. Регулярные платежи за использование относите на расходы отчетного периода, а если делаете разовый платеж, учитывайте его как расход будущих периодов и списывайте в затраты, пока действует договор. Проводки следующие:

- Учитываем стоимость полученного актива — Дт 012.

- Отражаем платеж за получение права использования (без НДС) — Дт 97 Кт 60.

- Учитываем НДС по договору — Дт 19 Кт 60.

- Принимаем НДС к вычету — ДТ 68-НДС Кт 19.

- Каждый месяц относим в расходы отчетного периода часть общего платежа, учтенного в расходах будущего периода — Дт 20 Кт 97.

- Когда срок договора на использование заканчивается, списываем стоимость НМА — Кт 012.

Безвозмездное получение. Если вам подарили актив, то его нужно оценить по рыночной стоимости. Она определяется на дату принятия к учету. Проводки следующие:

- Отражаем рыночную стоимость НМА — Дт 08 Кт 98.

- Принимаем актив к учету — Дт 04 Кт 08.

Создание НМА. Если вы самостоятельно создали актив, принимайте его к учету по стоимости, в которую входят все затраты на его создание и регистрацию. Сюда войдут расходы на зарплату сотрудников, страховые взносы, аренду оборудования, экспертизы, пошлины, регистрацию, помощь сторонних организаций в создании актива. Принять актив к учету можно после того, как получите патент. Проводки следующие:

- Принимаем актив к учету — Дт 04 Кт 08.

Бухучет передачи нематериальных активов

Вы сможете продать свой НМА другой организации, ИП или физлицу. Для этого передают исключительное право на объект, заключая договор об отчуждении. Еще один вариант — передать только право пользования активом.

Продажа НМА. Чтобы продать объект, заключите договор об отчуждении права собственности, составьте счет-фактуру и акт приема-передачи. Также переход права иногда нужно зарегистрировать.

Доходы от продажи НМА признавайте как прочие и отражайте в бухучете на дату подписания договора или регистрации перехода права, если она требуется.

Составьте следующие проводки:

- Отражаем доход от передачи исключительных прав — Дт 62 Кт 91-1;

- Начисляем НДС (если передача облагается налогом) — Дт 91-2 Кт 68-НДС;

- Списываем амортизацию по переданному активу — Дт 05 Кт 04.

- Относим остаточную стоимость НМА на расходы — Дт 91-2 Кт 04.

- Учитываем пошлину и прочие расходы на реализацию — Дт 91-2 Кт 76.

Передача права пользования. В таком случае покупатель права пользования юудет регулярно перечислять вам лицензионные платежи. Так как актив остается в вашей собственности (исключительное право у вас), то списывать его с баланса и переставать начислять амортизацию нельзя. Проводки следующие:

- Отражаем полученные лицензионные платежи в прочих доходах или доходах от продаж — Дт 62 Кт 90-1 или 91-1.

- Продолжаем начислять амортизацию. Если передача прав пользования ваш основной вид деятельности, списывайте амортизацию в затраты по обычным видам деятельности Дт 20 (23, 25, 44) Кт 05, если не основной, в прочие расходы — Дт 91-2 Кт 05.

Амортизация НМА

Если у нематериального актива есть срок полезного использования (СПИ), то он постепенно переносит свою стоимость на затраты в виде амортизации. Срок вы должны определить еще на этапе принятия актива к учету. Это может быть период, в течение которого у вас будет исключительное право, запланированный срок использования или срок, за который вы хотите произвести объем товара, для которого приобрели НМА.

Это может быть период, в течение которого у вас будет исключительное право, запланированный срок использования или срок, за который вы хотите произвести объем товара, для которого приобрели НМА.

СПИ надо ежегодно пересматривать. Если он меняется, то корректируется и расчет амортизации. В бухучете корректировки отражаются как изменения оценочных значений и признаются в доходах и расходах перспективно.

Если СПИ не получается определить, амортизацию можно не начислять. Но в таком случае все факторы, которые мешают узнать срок, надо указать в пояснениях к бухотчетности

Амортизация начисляется начиная с месяца, следующего за тем, в котором актив принят к учету. Прекращается начисление только с месяца, следующего за тем, в котором стоимость НМА была полностью погашена или его списали с баланса.

Проводка для начисления амортизации зависит от того, как используется амортизируемый НМА:

- если используем в основной деятельности — Дт 20 (23, 25, 44) Кт 05.

- если используем для производства, реконструкции и модернизации других активов — Дт 08 Кт 05.

- если используем в прочих видах деятельности — Дт 91-2 Кт 05.

Расчет амортизации записывайте в ведомость начисления амортизации.

Начисляйте амортизацию в соответствии с тем способом, который выбрали и утвердили в учетной политике. Всего их три на выбор:

- Линейный — это самый простой способ с равномерными платежами. Его выбирают, когда сложно прикинуть будущие доходы от НМА.

- Уменьшаемого остатка — при этом способе годовая амортизация будет постепенно уменьшаться. Его выбирают для тех активов, которые приносят наибольший доход в начале использования.

Амортизация в месяц = Остаточная стоимость на начало месяца × Коэффициент (устанавливаете сами, до 3) × Оставшийся СПИ (мес.) - Пропорционально объему продукции — амортизация зависит от степени использования актива, но расчет трудоемкий. Этот способ не подходит при расчете налога на прибыль.

Амортизация в месяц = Фактический объем продукции, произведенной за месяц с использованием этого НМА × Первоначальная стоимость / Ожидаемый объем производства продукции за весь СПИ.

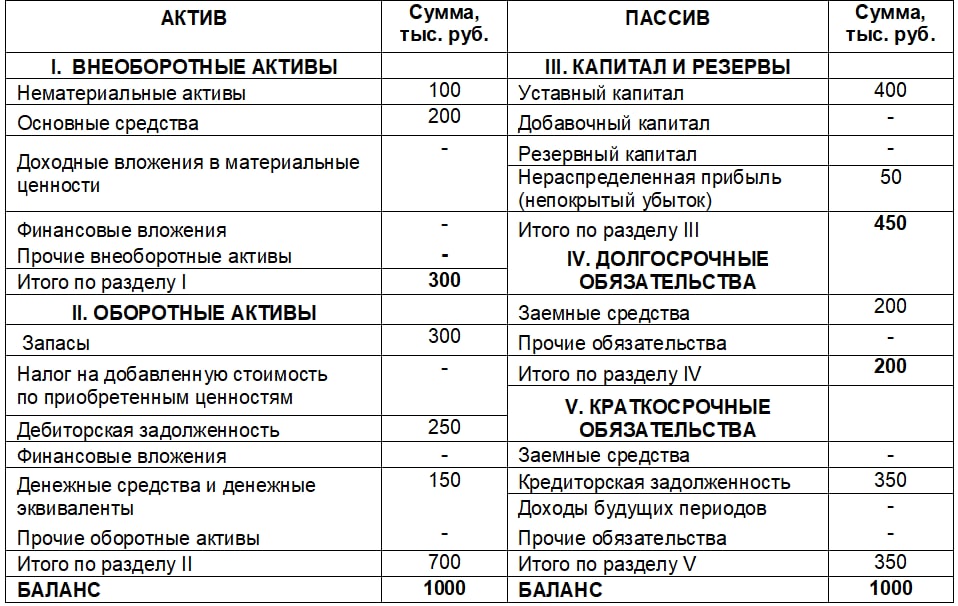

Бухгалтерский баланс

В бухбалансе НМА отражаются в строке 1110 раздела «Внеоборотные активы». Чтобы рассчитать правильную цифру для строки, надо узнать остаточную стоимость активов — взять сальдо по Дт 04 и вычесть из него сальдо по Кт 05. Это связано с тем, что баланс составляется в оценке нетто, то есть за вычетом амортизации и других регулирующих величин.

Обратите внимание! Строка 1130 не подходит для учета НМА. Она предназначена для нематериальных поисковых активов, правила учета которых регулируются ПБУ 24/2011. К ним относятся права на разведку и оценку месторождений, результаты разведки и пр.

Ведите учет нематериальных активов с помощью сервиса Контур.Бухгалтерия. Оформляйте документы, начисляйте амортизацию, принимайте активы к учету и списывайте с баланса. А еще в бухгалтерии можно готовить отчетность и передавать в контролирующие органы через интернет. Все новые пользователи получают 14 дней бесплатной работы в сервисе.

А еще в бухгалтерии можно готовить отчетность и передавать в контролирующие органы через интернет. Все новые пользователи получают 14 дней бесплатной работы в сервисе.

1539-сон 14.01.2006. Об утверждении положения о порядке списания с баланса нематериальных активов

Приказ

Министра финансов Республики Узбекистан

ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ПОРЯДКЕ СПИСАНИЯ С БАЛАНСА НЕМАТЕРИАЛЬНЫХ АКТИВОВ

[Зарегистрирован Министерством юстиции Республики Узбекистан 14 января 2006 г. Регистрационный № 1539 ]

(преамбула в редакции приказа министра финансов Республики Узбекистан от 9 июня 2017 года № 72 (рег. № 1539-3 от 16.06.2017 г.) — СЗ РУ, 2017 г., № 24, ст. 513)

Министр финансов Р. АЗИМОВ

г. Ташкент,

14 декабря 2005 г.,

№ 105

ПОЛОЖЕНИЕ

о порядке списания с баланса нематериальных активов

(преамбула в редакции приказа министра финансов Республики Узбекистан от 5 сентября 2016 года № 68 (рег. № 1539-2 от 09.09.2016 г.) — СЗ РУ, 2016 г. , № 36, ст. 424)

, № 36, ст. 424)

(пункт 1 в редакции приказа министра финансов Республики Узбекистан от 13 июня 2013 года № 59 (рег. № 1539-1 от 18.06.2013 г.) — СЗ РУ, 2013 г., № 25, ст. 327)

(пункт 3 в редакции приказа министра финансов Республики Узбекистан от 13 июня 2013 года № 59 (рег. № 1539-1 от 18.06.2013 г.) — СЗ РУ, 2013 г., № 25, ст. 327)

(пункт 4 в редакции приказа министра финансов Республики Узбекистан от 13 июня 2013 года № 59 (рег. № 1539-1 от 18.06.2013 г.) — СЗ РУ, 2013 г., № 25, ст. 327)

1 Морально устаревшие нематериальные активы — это нематериальные активы, которые обесцениваются в результате разработки (создания) более производительных и экономичных видов нематериальных активов того женазначения.

(абзац второй подпункта «г» пункта 12 в редакции приказа министра финансов Республики Узбекистан от 13 июня 2013 года № 59 (рег. № 1539-1 от 18.06.2013 г.) — СЗ РУ, 2013 г., № 25, ст. 327)

(абзац второй подпункта «е» пункта 15 в редакции приказа министра финансов Республики Узбекистан от 13 июня 2013 года № 59 (рег. № 1539-1 от 18.06.2013 г.) — СЗ РУ, 2013 г., № 25, ст. 327)

№ 1539-1 от 18.06.2013 г.) — СЗ РУ, 2013 г., № 25, ст. 327)

(абзац второй подпункта «ж» пункта 19 в редакции приказа министра финансов Республики Узбекистан от 13 июня 2013 года № 59 (рег. № 1539-1 от 18.06.2013 г.) — СЗ РУ, 2013 г., № 25, ст. 327)

(абзац второй подпункта «г» пункта 22 в редакции приказа министра финансов Республики Узбекистан от 13 июня 2013 года № 59 (рег. № 1539-1 от 18.06.2013 г.) — СЗ РУ, 2013 г., № 25, ст. 327)

(абзац второй подпункта «д» пункта 26 в редакции приказа министра финансов Республики Узбекистан от 13 июня 2013 года № 59 (рег. № 1539-1 от 18.06.2013 г.) — СЗ РУ, 2013 г., № 25, ст. 327)

(абзац второй подпункта «д» пункта 31 в редакции приказа министра финансов Республики Узбекистан от 13 июня 2013 года № 59 (рег. № 1539-1 от 18.06.2013 г.) — СЗ РУ, 2013 г., № 25, ст. 327)

(пункт 33 в редакции приказа министра финансов Республики Узбекистан от 13 июня 2013 года № 59 (рег. № 1539-1 от 18.06.2013 г.) — СЗ РУ, 2013 г., № 25, ст. 327)

327)

«Утверждаю» | |||||

| ___________________ | ___________ | ||||

Ф.И.О. руководителя | подпись | ||||

«_____» ____________ 20___ г. | |||||

АКТ №________ о ликвидации нематериальных активов | |||||

Организация ___________________________________________________ | |||||

|

|

| Код лица, ответственного за сохранность нематериальных активов | ||

Наименование нематериального актива | Вид | Код | Первоначальная (восстановительная) стоимость | Сумма начисленной амортизации | Инвентарный номер |

1 | 2 | 3 | 4 | 5 | 6 |

Комиссия, назначенная приказом от «______» _____________ 20___г. № ______ № ______ | |||

| произвела изучение __________________________________________________ | |||

наименование объекта | |||

В результате изучения комиссия установила: | |||

| 1. Год разработки (изготовления) «____» ____________ 20___ г. | |||

| 2. Поступил в организацию «____» ____________ 20___ г. | |||

| 3. Дата ввода в эксплуатацию «____» ____________ 20___ г. | |||

| 4. Причина списания __________________________________________________________ | |||

| 5. Техническое состояние ______________________________________________________ | |||

| Заключение комиссии: ________________________________________________________ ___________________________________________________________________________ | |||

| Перечень прилагаемых документов ________________________________________ | |||

Председатель комиссии | ___________ должность | ___________ подпись | _________________ расшифровка подписи |

| ___________ должность | ___________ подпись | _________________ расшифровка подписи |

| ___________ должность | ___________ подпись | _________________ расшифровка подписи | |

должность | ___________ подпись | _________________ расшифровка подписи | |

(приложение № 1 в редакции приказа министра финансов Республики Узбекистан от 27 февраля 2019 года № 23 (рег. № 1539-4 от 06.03.2019 г.) — Национальная база данных законодательства, 07.03.2019 г., № 10/19/1539-4/2717)

№ 1539-4 от 06.03.2019 г.) — Национальная база данных законодательства, 07.03.2019 г., № 10/19/1539-4/2717)

Справка о результатах ликвидации нематериальных активов

Затраты на ликвидацию | |||

вид работ | номер документа | статья затрат | сумма |

1 | 2 | 3 | 4 |

Итого | |||

Результаты ликвидации _______________________________________________ | |||

В карточке (книге) учета нематериальных активов выбытие отмечено. | |||

| Лицо, осуществляющее функции бухгалтерского учета и финансового управления | ______________ | ______________________ | |

подпись | расшифровка подписи | ||

| «____» _____________ 20___г. | |||

(приложение № 2 в редакции приказа министра финансов Республики Узбекистан от 27 февраля 2019 года № 23 (рег. № 1539-4 от 06.03.2019 г.) — Национальная база данных законодательства, 07.03.2019 г., № 10/19/1539-4/2717)

(Собрание законодательства Республики Узбекистан, 2006 г., № 3, ст. 17; 2013 г., № 25, ст. 327; 2016 г., № 36, ст. 424; 2017 г., № 24, ст. 513; Национальная база данных законодательства, 07.03.2019 г., № 10/19/1539-4/2717)

17; 2013 г., № 25, ст. 327; 2016 г., № 36, ст. 424; 2017 г., № 24, ст. 513; Национальная база данных законодательства, 07.03.2019 г., № 10/19/1539-4/2717)

Как работает учет нематериальных активов?

Когда вы владеете малым бизнесом и управляете им, вы создаете коллекцию материальных и нематериальных активов. К материальным активам относятся ценные вещи, к которым вы можете прикоснуться, например, здание вашего бизнеса, транспортные средства, оборудование, мебель и т. д. Нематериальные активы, напротив, не являются физическими предметами. В результате учет нематериальных активов может оказаться сложным.

Прежде чем научиться учитывать нематериальные активы, необходимо понять, что такое нематериальные активы.

Что такое нематериальные активы?

В отличие от материальных активов, нематериальные активы — это ценности, принадлежащие вашему бизнесу, к которым вы не можете прикоснуться физически. К нематериальным активам относятся патенты, товарные знаки, авторские права, лицензии и другие ценные объекты, которыми вы владеете, но которые физически не видите. Примером нематериального актива может быть патент, приобретенный вашим бизнесом.

Примером нематериального актива может быть патент, приобретенный вашим бизнесом.

Нематериальные активы являются долгосрочными активами. Это означает, что они не могут быть легко конвертированы в наличные деньги в течение одного года. Однако другие компании по-прежнему могут приобретать у вас нематериальные активы.

Учет нематериальных активов

Если у вас есть активы, вы несете ответственность за учет их стоимости.

Включите активы в баланс вашего бизнеса. Бухгалтерский баланс — это финансовый отчет, в котором отображаются активы, обязательства и собственный капитал вашего бизнеса. Активы появляются в балансе первыми. Нематериальные активы появляются после ваших текущих активов (ликвидные активы, которые могут быть быстро конвертированы в денежные средства) в балансе.

Когда вы амортизируете нематериальные активы, вы должны включить амортизированную сумму в свой отчет о прибылях и убытках. Узнайте об амортизации нематериальных активов ниже.

Амортизация нематериальных активов

Предприятия амортизируют свои нематериальные активы для уменьшения налогооблагаемого дохода. Что такое амортизация нематериальных активов?

Что такое амортизация нематериальных активов?

Амортизация – это процесс распределения стоимости нематериального актива в течение определенного периода времени в бухгалтерском учете. Это рисует более реалистичную картину состояния вашей компании и помогает выровнять ваши налоговые обязательства на протяжении всего срока полезного использования нематериальных активов.

Срок полезного использования нематериальных активов — это продолжительность, в течение которой они вносят вклад в стоимость вашего бизнеса. Например, срок действия патента 20 лет будет иметь срок полезного использования 20 лет.

Какие нематериальные активы амортизируются? Вы можете амортизировать только те нематериальные активы, которые имеют конечный срок полезного использования, например патент, упомянутый выше. Поскольку товарные знаки могут быть продлены, компании обычно не амортизируют товарные знаки.

Чтобы найти амортизационные отчисления, вы должны сделать три вещи:

- Определить первоначальную стоимость актива

- Знать продолжительность жизни актива

- Рассчитать остаточную стоимость актива (т. е. стоимость актива после прекращения использования это)

е. стоимость актива после прекращения использования это)

е. стоимость актива после прекращения использования это)Формула амортизации следующая:

Расходы на амортизацию = (Первоначальная стоимость – Остаточная стоимость) / Срок службы

Нематериальные активы обычно не имеют остаточной стоимости. Итак, чтобы найти амортизационные отчисления, просто разделите стоимость актива на срок его службы.

Допустим, вы покупаете патент сроком на 14 лет за 28 000 долларов. Для амортизации патента запишите единовременные расходы за 14 лет. Если вы разделите общую стоимость на срок полезного использования (28 000 долл. США / 14), вы получите 2 000 долл. США. Вместо того, чтобы записывать 28 000 долларов один раз и сбрасывать свои бухгалтерские книги и налоги, запишите расходы на амортизацию как 2 000 долларов в течение 14 лет.

Амортизация — это то же самое, что амортизация. Однако вы амортизируете нематериальные активы и амортизируете материальные активы. Относить амортизацию к амортизации нематериальных активов некорректно. Амортизация начисляется только на материальные активы. Амортизация активов относится только к нематериальным активам.

Амортизация начисляется только на материальные активы. Амортизация активов относится только к нематериальным активам.

Как вести учет амортизационных отчислений

Вы должны отражать амортизационные отчисления в своих бухгалтерских книгах. Для этого дебетуйте счет амортизационных отчислений и кредитуйте нематериальный актив. Таким образом, ваши записи будут уравновешивать друг друга.

Вы дебетуете свой счет амортизационных отчислений, потому что это расход. Расходы увеличиваются по дебету и уменьшаются по кредиту. Вы кредитуете свой счет нематериальных активов, потому что это актив. Активы также увеличиваются по дебету и уменьшаются по кредиту.

Вы увеличиваете свои расходы и уменьшаете свои активы в процессе амортизации. Это позволяет вам заявить о своих расходах и уменьшить налогооблагаемый доход.

Используя приведенный выше пример, предположим, что у вас есть патент со сроком полезного использования 14 лет, за который вы заплатили 28 000 долларов. Ваши ежегодные амортизационные отчисления составляют 2000 долларов. Вот как должен выглядеть учет нематериальных активов в ваших бухгалтерских книгах:

Ваши ежегодные амортизационные отчисления составляют 2000 долларов. Вот как должен выглядеть учет нематериальных активов в ваших бухгалтерских книгах:

| Дата | Счет | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| X/ XX/XXXX | Амортизационные расходы | Патент на ABC | 2,000 | |

| Патент | 2,000 |

Как списать нематериальные активы

Чтобы потребовать вычет амортизации, используйте форму 4562 «Износ и амортизация». Вы можете отразить амортизацию ваших затрат в Части VI формы. Для получения дополнительной информации посетите веб-сайт IRS.

Обновляйте свои бухгалтерские книги с помощью программного обеспечения. Программное обеспечение Patriot для онлайн-бухгалтерии позволяет легко отслеживать ваши расходы. Кроме того, мы предлагаем бесплатную поддержку в США. Попробуйте бесплатно сегодня!

Эта статья была обновлена по сравнению с первоначальной датой публикации 22 декабря 2017 г.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

11.2 Бухгалтерский баланс нематериальных активов – Финансовый учет

Цели обучения

В конце этого раздела учащиеся должны выполнить следующие задачи:

- Объяснить предпочтительное использование исторической стоимости в качестве основы для учета основных средств и нематериальных активов.

- Поймите, что использование исторической стоимости означает, что нематериальные активы компании, такие как патенты и товарные знаки, могут стоить намного больше, чем указано в балансе.

- Признать, что большие остатки зарегистрированных нематериальных активов могут быть результатом их приобретения либо по отдельности, либо путем покупки всей компании, которая владеет ценными нематериальными активами.

- Покажите метод учета нематериальных активов, когда собственник приобретается материнской компанией.

Вопрос: В предыдущих главах много говорилось о важности портрета, который справедливо представляет финансовое состояние и будущие перспективы организации. Многие компании разрабатывают авторские права и другие нематериальные активы, которые имеют невероятную ценность, но не имеют реальной стоимости. Отличным примером являются товарные знаки. Золотые арки, изображающие McDonald’s, должны стоить миллиарды, но первоначальная стоимость проекта, вероятно, была незначительной и, вероятно, к настоящему времени сведена к нулю. Можно ли считать бухгалтерский баланс McDonald’s достоверно представленным, если опустить стоимость его основного товарного знака?

Многие компании разрабатывают авторские права и другие нематериальные активы, которые имеют невероятную ценность, но не имеют реальной стоимости. Отличным примером являются товарные знаки. Золотые арки, изображающие McDonald’s, должны стоить миллиарды, но первоначальная стоимость проекта, вероятно, была незначительной и, вероятно, к настоящему времени сведена к нулю. Можно ли считать бухгалтерский баланс McDonald’s достоверно представленным, если опустить стоимость его основного товарного знака?

Многие другие компании, такие как Walt Disney, UPS, Google, Apple, Coca-Cola и Nike, используют товарные знаки для повышения узнаваемости и лояльности к бренду во всем мире . Не занижены ли отчетные активы компании, если игнорируется стоимость товарного знака, несмотря на то, что он является узнаваемым символом для миллионов потенциальных клиентов? В отношении основных средств эта озабоченность не столь выражена, поскольку эти активы, как правило, сопряжены со значительными затратами независимо от того, покупаются они или строятся. Торговые марки и другие нематериальные активы, разработанные внутри компании, часто имеют небольшую фактическую стоимость, несмотря на то, что в конечном итоге приобретают огромную ценность 9.0109 .

Торговые марки и другие нематериальные активы, разработанные внутри компании, часто имеют небольшую фактическую стоимость, несмотря на то, что в конечном итоге приобретают огромную ценность 9.0109 .

Ответ. Представленные данные о нематериальных активах, таких как товарные знаки, действительно могут быть значительно занижены в балансе компании по сравнению с их справедливой стоимостью. Лица, принимающие решения, которые полагаются на финансовые отчеты, должны понимать, что они видят. ОПБУ США требует, чтобы компании следовали принципу исторической стоимости при составлении отчетности по многим активам. Существует несколько исключений, и некоторые из них рассматриваются в различных разделах этого учебника. Например, от исторической стоимости, возможно, придется отказаться при применении к запасам правила наименьшей из себестоимости или рыночной стоимости, а также при тестировании на возможные потери от обесценения основных средств. Эти конкретные отклонения от первоначальной стоимости были оправданы тем, что актив потерял стоимость. Финансовый учет имеет тенденцию следовать принципу консерватизма. Учет актива, баланс которого превышает его первоначальную стоимость, встречается гораздо реже.

Финансовый учет имеет тенденцию следовать принципу консерватизма. Учет актива, баланс которого превышает его первоначальную стоимость, встречается гораздо реже.

В финансовом учете, каково обоснование преобладания исторической стоимости, которую некоторые могли бы назвать навязчивой идеей? Как обсуждалось в предыдущих главах, стоимость может быть надежно и объективно определена. Он не меняется изо дня в день в течение года. Он основан на согласованной биржевой цене и отражает суждение руководства о распределении ресурсов. Стоимость не является оценочной, поэтому она менее открыта для манипуляций. Хотя справедливая стоимость может показаться более актуальной, разные стороны могут прийти к значительно разным цифрам. Чего на самом деле стоят золотые арки для McDonald’s как торговая марка? Это 100 миллионов долларов или 10 миллиардов долларов? Шесть оценок от шести экспертов могут предложить шесть совершенно разных сумм.

Кроме того, если актив не будет продаваться, имеет ли значение его справедливая стоимость в настоящее время?

Себестоимость остается основой для отражения многих активов в финансовом учете, хотя отчетность по справедливой стоимости приобрела значительный импульс. Дело не в том, что один путь правильный, а другой неправильный. Вместо этого лица, принимающие решения, должны понимать, что историческая стоимость является общепринятым принципом учета, который в настоящее время используется для таких активов, как нематериальные активы. Для целей отчетности у него есть очевидные недостатки. К сожалению, любое альтернативное число, которое может быть предложено для замены исторической стоимости, также имеет свой собственный набор проблем. В настоящее время авторитетная литература по бухгалтерскому учету считает, что историческая стоимость является подходящей основой для отражения нематериальных активов.

Дело не в том, что один путь правильный, а другой неправильный. Вместо этого лица, принимающие решения, должны понимать, что историческая стоимость является общепринятым принципом учета, который в настоящее время используется для таких активов, как нематериальные активы. Для целей отчетности у него есть очевидные недостатки. К сожалению, любое альтернативное число, которое может быть предложено для замены исторической стоимости, также имеет свой собственный набор проблем. В настоящее время авторитетная литература по бухгалтерскому учету считает, что историческая стоимость является подходящей основой для отражения нематериальных активов.

Несмотря на то, что учет по справедливой стоимости кажется весьма привлекательным для многих лиц, принимающих решения, бухгалтеры продвигались медленно из-за потенциальных опасений. Например, крах корпорации Enron в 2001 году стал самым широко обсуждаемым бухгалтерским скандалом за последние десятилетия. Многие проблемы с отчетностью у Enron начались, когда компания получила специальное разрешение (из-за необычного характера ее бизнеса) сообщать о ряде активов по справедливой стоимости (процесс, называемый «рыночной оценкой»)9. 0158 1 . Поскольку для многих из этих активов было нелегко определить справедливую стоимость, должностные лица Enron смогли манипулировать отчетными цифрами, чтобы компания выглядела особенно сильной и прибыльной 2 . Затем инвесторы устремились в компанию только для того, чтобы потерять миллиарды, когда Enron в конце концов объявила о банкротстве. Тревожный инцидент такого масштаба снижает желание бухгалтеров принимать отчеты о справедливой стоимости, за исключением обстоятельств, когда могут быть определены вполне законные суммы. Для основных средств, а также нематериальных активов справедливая стоимость редко бывает настолько объективной, чтобы можно было исключить возможность манипулирования.

0158 1 . Поскольку для многих из этих активов было нелегко определить справедливую стоимость, должностные лица Enron смогли манипулировать отчетными цифрами, чтобы компания выглядела особенно сильной и прибыльной 2 . Затем инвесторы устремились в компанию только для того, чтобы потерять миллиарды, когда Enron в конце концов объявила о банкротстве. Тревожный инцидент такого масштаба снижает желание бухгалтеров принимать отчеты о справедливой стоимости, за исключением обстоятельств, когда могут быть определены вполне законные суммы. Для основных средств, а также нематериальных активов справедливая стоимость редко бывает настолько объективной, чтобы можно было исключить возможность манипулирования.

Вопрос: Хотя для нематериальных активов используется историческая стоимость, а не справедливая стоимость, корпорация Microsoft по-прежнему отчиталась о 14,3 миллиарда долларов в качестве «гудвила и нематериальных активов, нетто» в 2009 году, в то время как Yahoo! указала аналогичные балансовые счета на общую сумму 3,9 миллиарда долларов. Даже размер этих цифр не является чем-то необычным для нематериальных активов в сегодняшних экономических условиях. Например, по состоянию на 30 июня 2009 г. в балансе Procter & Gamble указано 90 109 деловой репутации 9.0108 в размере 56,5 млрд долларов США, а также товарные знаки и другие нематериальные активы, за вычетом 32,6 млрд долларов США . Если историческая стоимость часто незначительна, как компаниям удается сообщать о таких огромных количествах нематериальных активов?

Даже размер этих цифр не является чем-то необычным для нематериальных активов в сегодняшних экономических условиях. Например, по состоянию на 30 июня 2009 г. в балансе Procter & Gamble указано 90 109 деловой репутации 9.0108 в размере 56,5 млрд долларов США, а также товарные знаки и другие нематериальные активы, за вычетом 32,6 млрд долларов США . Если историческая стоимость часто незначительна, как компаниям удается сообщать о таких огромных количествах нематериальных активов?

Ответ: Существуют две возможные причины, по которым нематериальные активы могут вырасти до невероятных размеров в балансе компании. Во-первых, такие активы, как авторские права и патенты, не разрабатываются внутри компании, а приобретаются у внешних владельцев. Отчетные остатки представляют собой исторические затраты на эти покупки, которые, вероятно, были основаны на справедливой стоимости. Для приобретения таких прав могут потребоваться крупные платежи, если их стоимость твердо установлена.

Во-вторых, Microsoft, Yahoo! а Procter & Gamble могла купить одну или несколько целых компаний, чтобы получить все активы (включая возможное множество нематериальных активов). На самом деле такие приобретения часто происходят именно потому, что одна компания хочет получить ценные нематериальные активы, принадлежащие другой. В феврале 2008 года Microsoft предложила более 44 миллиардов долларов в надежде купить Yahoo! именно по этой причине. Яху! определенно не владел имуществом и оборудованием на сумму 44 миллиарда долларов. Microsoft была в первую очередь заинтересована в приобретении широкого спектра нематериальных активов, принадлежащих Yahoo! Хотя это предложенное поглощение так и не было завершено, сам размер предложения демонстрирует ошеломляющую стоимость нематериальных активов, которыми часто владеют сегодняшние компании.

Если компания покупает отдельный нематериальный актив непосредственно у его владельца, финансовая отчетность следует схеме, описанной ранее. Независимо от того, является ли актив торговой маркой, франшизой, авторским правом, патентом и т.п., он отражается в сумме, уплаченной вместе с этой стоимостью, а затем амортизируется в течение более короткого срока полезного использования или юридического срока. Нематериальные активы, не имеющие конечного срока службы, не амортизируются и будут обсуждаться далее в этой главе.

Независимо от того, является ли актив торговой маркой, франшизой, авторским правом, патентом и т.п., он отражается в сумме, уплаченной вместе с этой стоимостью, а затем амортизируется в течение более короткого срока полезного использования или юридического срока. Нематериальные активы, не имеющие конечного срока службы, не амортизируются и будут обсуждаться далее в этой главе.

Отчет об установленной стоимости нематериальных активов, приобретенных, когда одна компания (часто называемая «материнской») покупает другую компанию («дочернюю компанию»), представляет собой сложный вопрос, подробно обсуждаемый на курсах повышения квалификации по бухгалтерскому учету. Проще говоря, все активы дочерней компании (инвентарь, земля, здания, оборудование и т. п.) оцениваются и учитываются в этой сумме материнской компанией как новым владельцем. Этот процесс называется составлением консолидированной финансовой отчетности. Каждый нематериальный актив дочерней компании, отвечающий определенным правилам, идентифицируется и также консолидируется материнской компанией по справедливой стоимости. Предполагается, что часть цены, переданной для покупки дочерней компании, фактически уплачивается для приобретения этих идентифицированных нематериальных активов. Таким образом, для материнской компании справедливая стоимость отражает затраты, понесенные для приобретения нематериального актива.

Предполагается, что часть цены, переданной для покупки дочерней компании, фактически уплачивается для приобретения этих идентифицированных нематериальных активов. Таким образом, для материнской компании справедливая стоимость отражает затраты, понесенные для приобретения нематериального актива.

Например, предположим, что Большая компания платит 10 миллионов долларов наличными, чтобы купить все акции Маленькой компании. Среди активов, принадлежащих Литтлу, есть три нематериальных актива (возможно, авторское право, патент и товарный знак), каждый из которых стоит 1 миллион долларов. Литтл также владеет землей стоимостью 7 миллионов долларов. Предыдущая балансовая стоимость этих активов не имеет отношения к Big. После поглощения Big сообщает о каждом из нематериальных активов на своем балансе в размере 1 миллиона долларов. Предполагается, что эта часть стоимости приобретения представляет собой историческую стоимость, уплаченную Big для приобретения этих активов. Компания, которая покупает много дочерних компаний, часто будет сообщать о больших остатках нематериальных активов. Когда Big покупает Little Company, она действительно получает контроль над всеми этими активами и записывает транзакцию следующим образом. Эта запись приведет к консолидации показателей баланса.

Когда Big покупает Little Company, она действительно получает контроль над всеми этими активами и записывает транзакцию следующим образом. Эта запись приведет к консолидации показателей баланса.

Рисунок 11.3 Большая компания покупает маленькую компанию, которая владеет активами с такой стоимостью

Key Takeaway

Многие нематериальные активы (например, товарные знаки и авторские права) учитываются в балансовом отчете их создателя по стоимости, значительно ниже фактической стоимости. Они показаны по себестоимости за вычетом амортизации. Стоимость разработки часто относительно низка по сравнению со стоимостью права. Однако заявленная стоимость этих активов не увеличена до справедливой стоимости. Такие цифры субъективны и подвержены внезапным изменениям. Кроме того, если нематериальный актив не предназначен для продажи, справедливая стоимость имеет сомнительное значение. Однако компании часто платят большие суммы за покупку нематериальных активов или приобретают целые компании, владеющие многочисленными нематериальными активами.