Материальная помощь, питание рабочих в командировке производится за счет 84 счета (нераспределенной … — Консультации

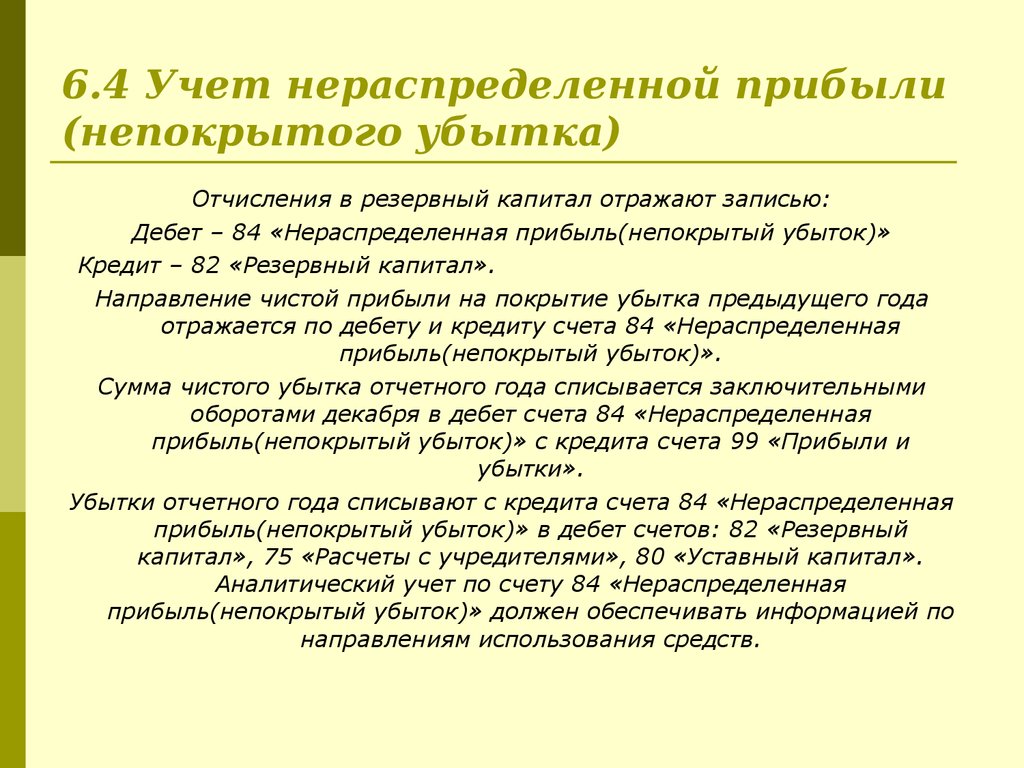

В первую очередь, нужно разобраться в том, насколько правомерно Вы относите указанные в вопросе выплаты на счет 84 «Нераспределенная прибыль (непокрытый убыток)», предназначенный согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации. Нужно помнить, что распределение прибыли (чистой прибыли акционерного общества, остающейся после уплаты налога на прибыль) относится к компетенции общего собрания акционеров (пп. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»). Поэтому если общее собрание акционеров не принимало решение о направлении части прибыли компании на материальную помощь и питание работников в командировке, то такие выплаты должны отражаться в составе прочих расходов за отчетный год на счете 91 «Прочие доходы и расходы» в общеустановленном порядке.

Теперь, что касается непосредственно Вашего вопроса. Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным Приказом Минфина России от 06.05.99 N 33н, установлено, что расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) (п. 2 ПБУ10/99). Начисление и последующая уплата в бюджет страховых взносов приводит к уменьшению экономических выгод организации в результате выбытия денежных средств, следовательно, возникает расход. Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на расходы по обычным видам деятельности и прочие расходы (п. 4 ПБУ 10/99). Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. Остальные же расходы считаются прочими.

Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. Остальные же расходы считаются прочими.

Принимая во внимание, что в данном случае страховые взносы начисляются на выплаты работникам, которые не связаны напрямую с выполнением их служебных обязанностей, их следует признавать прочими расходами. Такие расходы в соответствии с Инструкцией по применению Плана счетов подлежат учету на счете 91. То есть если даже выплаты работникам учтены Вами на основании решения собственников компании на счете 84, то начисленные на них страховые взносы следует учесть на счете 91.

Материальная помощь, выданная члену семьи умершего работника, объектом обложения страховыми взносами не является. Объясняется это тем, что указанная выплата не относится к выплатам или иным вознаграждениям, начисляемым в пользу физических лиц по трудовым договорам, гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также другим договорам, указанным в части 1 статьи 7 Федерального закона от 24. 07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Ясно о бухучёте в 1с:Бухгалтерия 3.0!

Общая информация о счёте:

Вид счета : Активно-пассивный

ВНИМАНИЕ!

Cчет 84 «Нераспределенная прибыль (непокрытый убыток)» НЕЛЬЗЯ ИСПОЛЬЗОВАТЬ В ПРОВОДКАХ!

смотри также другие счета плана счетов: весь план счетов

смотри также ПБУ: все ПБУ

- 84.01 «Прибыль, подлежащая распределению»

- 84.02 «Убыток, подлежащий покрытию»

- 84.03 «Нераспределенная прибыль в обращении»

- 84.04 «Нераспределенная прибыль использованная»

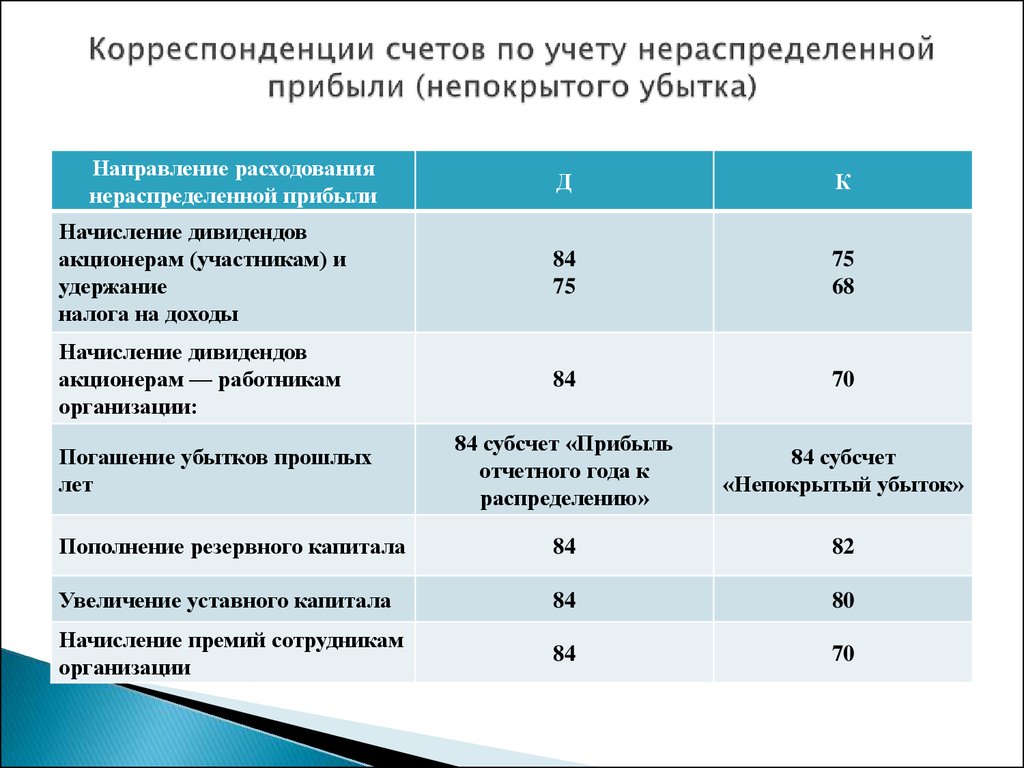

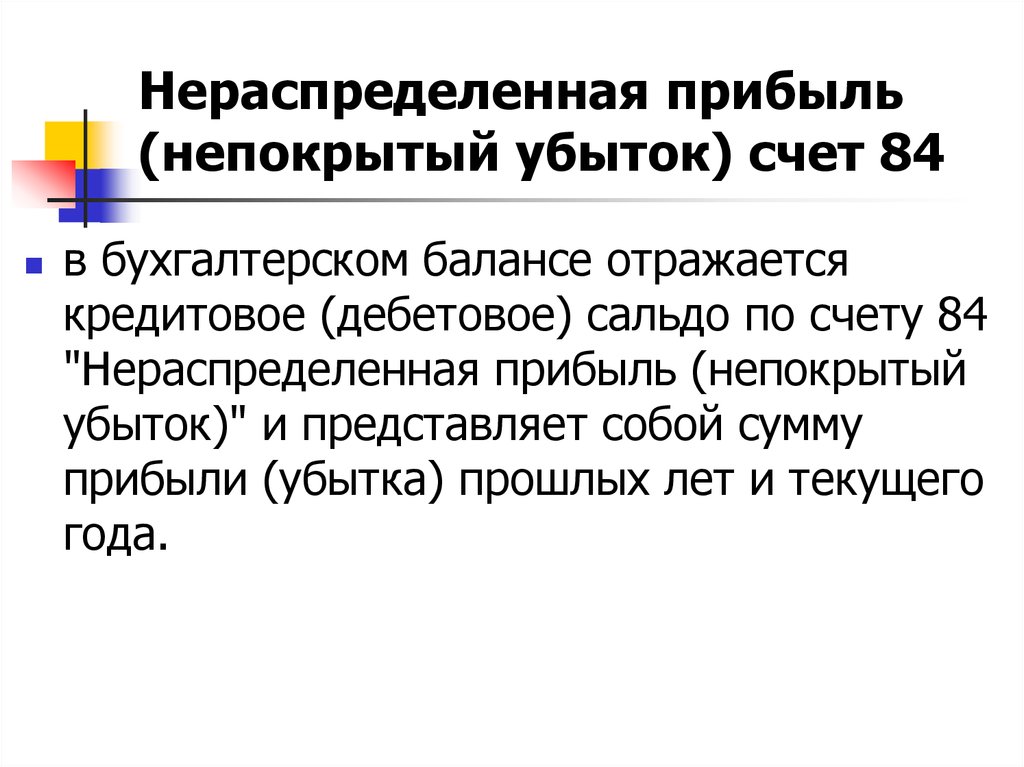

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Аналитический учет по счету ведется по направлениям использования прибыли (субконто «Направления использования прибыли»). Каждое направление — элемент справочника «Направления использования прибыли».

План счетов

#01 #02 #03 #04 #05 #07 #08 #09#10 #11 #14 #15 #16 #19#20 #21 #23 #25 #26 #28 #29#40 #41 #42 #43 #44 #45 #46#50 #51 #52 #55 #57 #58 #59#60 #62 #63 #66 #67 #68 #69#70 #71 #73 #75 #76 #77 #79#80 #81 #82 #83 #84 #86#90 #91 #94 #96 #97 #98 #99#ГТДДля бухгалтера

Хозоперации и проводкиТермины: что есть что

Ответы бухгалтеру

Положения по бухгалтерскому учету (действующие)

План счетов бухгалтерского учета

Документы 1с:Бухгалтерия

Курсы валют ЦБ РФ 2005-2021

Архив статей

Источники информации

Газета ‘Учет.

Налоги. Право’

Налоги. Право’Клерк.ру

Журнал ‘Главбух’

сайт Минфина России

сайт налоговой службы

сайт ИВЦ налоговой службы

сайт ИСС КонсультантПлюс

РБК

газета ‘Ведомости’

газета ‘Коммерсант’

BFM.ru/

газета ‘Российская газета’

правильная карта для приёма платежей самозанятого: дебетовая карта РайффайзенбанкаВыгоднее предложений конкурентов:кэшбэк за покупки на всё 1.5%

+

бесплатное годовое обслуживание.

Как сделать записи в журнале для нераспределенной прибыли

- Бесплатная пробная версия

- Авторизоваться

Доступный для поиска • Контекстный • Вводный

Как делать записи в журнале для нераспределенной прибыли

Показатель нераспределенной прибыли находится в разделе акционерного капитала баланса. Показатель нераспределенной прибыли показывает собранную прибыль прошлых и текущих периодов, которая распределяется среди акционеров корпорации; сумма, представленная через нераспределенную прибыль, берется из отчетов о прибылях и убытках корпорации (отчет о прибылях и убытках).

Показатель нераспределенной прибыли показывает собранную прибыль прошлых и текущих периодов, которая распределяется среди акционеров корпорации; сумма, представленная через нераспределенную прибыль, берется из отчетов о прибылях и убытках корпорации (отчет о прибылях и убытках).

Записи корпорации включают в себя закрытие сводного счета доходов на счете нераспределенной прибыли.

Если корпорация была прибыльной в отчетном периоде, счет нераспределенной прибыли будет кредитован;

Dr Продажи

Cr Нераспределенная прибыль

если корпорация понесла чистый убыток, нераспределенная прибыль будет дебетована.

Др Нераспределенная прибыль

Cr Продажи

Когда дивиденды объявляются советом директоров корпорации, на дату объявления делается запись в журнале по дебету Нераспределенная прибыль и кредиту текущих обязательств Дивиденды к оплате . Именно объявление денежных дивидендов уменьшает нераспределенную прибыль.

Именно объявление денежных дивидендов уменьшает нераспределенную прибыль.

Dr Нераспределенная прибыль

Cr Дивиденды к уплате

См. также

- Платить зарплату

- Поступление денег

- Наличные платежи

- Банковские квитанции

- Банковский платеж

- Предоплаты клиентов

- Предоплата поставщику

- Чеки

- Обзор ручных транзакций

- Получать платежи

- Оплатить счета

- Расходы и получение транзакций

- Импорт ручных транзакций

- Закрытие финансового года

- Пост датированный чек

Как нераспределенная прибыль влияет на собственный капитал? | Малый бизнес

Вики А. Бендж

Бендж

Основное уравнение бухгалтерского учета для бизнеса: активы равны пассивам плюс собственный капитал; просто перевернулся, это означает, что собственный капитал владельца равен активам за вычетом обязательств. Показанные в балансовом отчете термины, используемые для обозначения собственного капитала, могут быть указаны как один или несколько счетов. Независимо от названий счетов, собственный капитал — это часть бизнеса, которой фактически владеет владелец, включая нераспределенную прибыль.

Нераспределенная прибыль

Нераспределенная прибыль относится к чистой прибыли компании с момента ее создания до даты составления баланса. Для компаний с несколькими акционерами любые объявленные дивиденды вычитаются для получения показателя нераспределенной прибыли. Накопленная нераспределенная прибыль — это прибыль, которую компании накапливают в течение многих лет и используют для стимулирования роста.

Счета капитала

В частных компаниях счет нераспределенной прибыли является счетом капитала владельца.

Таким образом, увеличение нераспределенной прибыли — это увеличение собственного капитала, а уменьшение нераспределенной прибыли — уменьшение собственного капитала. Например, уплаченные расходы уменьшают чистую прибыль, которая является основой для нераспределенной прибыли, и, следовательно, уменьшают собственный капитал. Если Джек Джонс является единственным владельцем компании, счет капитала может быть указан в балансе как Jack Jones Capital. Публичные компании просто называют собственный капитал акционерным капиталом.

Таким образом, увеличение нераспределенной прибыли — это увеличение собственного капитала, а уменьшение нераспределенной прибыли — уменьшение собственного капитала. Например, уплаченные расходы уменьшают чистую прибыль, которая является основой для нераспределенной прибыли, и, следовательно, уменьшают собственный капитал. Если Джек Джонс является единственным владельцем компании, счет капитала может быть указан в балансе как Jack Jones Capital. Публичные компании просто называют собственный капитал акционерным капиталом.

Таким образом, увеличение нераспределенной прибыли — это увеличение собственного капитала, а уменьшение нераспределенной прибыли — уменьшение собственного капитала. Например, уплаченные расходы уменьшают чистую прибыль, которая является основой для нераспределенной прибыли, и, следовательно, уменьшают собственный капитал. Если Джек Джонс является единственным владельцем компании, счет капитала может быть указан в балансе как Jack Jones Capital. Публичные компании просто называют собственный капитал акционерным капиталом.

Таким образом, увеличение нераспределенной прибыли — это увеличение собственного капитала, а уменьшение нераспределенной прибыли — уменьшение собственного капитала. Например, уплаченные расходы уменьшают чистую прибыль, которая является основой для нераспределенной прибыли, и, следовательно, уменьшают собственный капитал. Если Джек Джонс является единственным владельцем компании, счет капитала может быть указан в балансе как Jack Jones Capital. Публичные компании просто называют собственный капитал акционерным капиталом.Инвестированный капитал

Другим фактором, влияющим на собственный капитал, является инвестированный капитал для компаний с несколькими акционерами или взносы владельца для индивидуальных предпринимателей и других малых предприятий. Предположим, что индивидуальный предприниматель вносит денежные средства в бизнес для покрытия операционных расходов. Этот вложенный капитал увеличивает собственный капитал владельца. Точно так же в публичной компании оплаченный капитал, деньги, которые инвесторы тратят на покупку акций, указываются как инвестированный капитал.

Отрицательные суммы

Нераспределенная прибыль может быть отрицательной величиной. В конце отчетного периода, когда подсчитываются доходы и расходы, если бизнес несет убыток, эта сумма переносится на нераспределенную прибыль. Когда сумма указана как отрицательная, она называется накопленным дефицитом. Этот дефицит нераспределенной прибыли оказывает неблагоприятное воздействие на собственный капитал, уменьшая то, что фактически находится в собственности.

Ссылки

- Тренер по бухгалтерскому учету: Балансовый отчет — собственный капитал

- Accounting-Simplified.com: 4 типа финансовой отчетности

- Инструменты бухгалтерского учета: что такое отрицательная нераспределенная прибыль

- Университет штата Оклахома: Секция собственного капитала

- Техасский университет в Эль Paso: Review of the Accounting Process

Биография писателя

Вики А. Бенге начала профессионально писать в 1984 году в качестве газетного репортера.