Как бухгалтеру добавить ОКВЭД в ЕГРЮЛ с помощью 1С?

Отсутствие такого маленького нюанса, как ОКВЭД в ЕГРЮЛ, может повлечь за собой серьезные последствия. Да, организация вправе вести деятельность, не указанную в ЕГРЮЛ при регистрации. Но недолго! В течение 7 рабочих дней с начала осуществления нового вида деятельности необходимо сообщить об этом в регистрирующий орган по месту нахождения организации.

В противном случае вам могут отказать в применении налоговых преференций (например, пониженных ставок налогов) и (или) привлекут к административной ответственности: за несвоевременное представление таких сведений — предупреждение или наложение штрафа на должностных лиц в размере 5 тыс. руб., в целом за непредставление — штраф в размере от 5 тыс. до 10 тыс. руб. (ч. 3, 4 ст. 14.25 КоАП)

В разделе «Главное» откроем пункт «Внесение изменений в ЕГРЮЛ, ЕГРИП».

Перед нами откроется стартовое окно, в котором указаны все основные данные по вашей компании из раздела «Главное» — «Организации».

Процесс внесения нового кода ОКВЭД состоит из 4 этапов:

- Изменение.

- Устав.

- Заявление.

- Регистрация.

Шаг № 1. Изменение

В поле «Коды ОКВЭД» нажмем кнопку «Изменить».

В открывшемся окне со списком основных видов деятельности по ОКВЭД нажмем кнопку «Добавить».

Программа выдаст окно с выбором вида деятельности по самому актуальному Классификатору на момент ввода данных.

Можно заходить в каждый вид деятельности в поисках подходящего ОКВЭД. Но, возможно, вы уже знаете какой точный код вам необходим, поэтому его можно ввести в окне поиска по классификатору.

Итак, видим, что код ОКВЭД у нас добавлен.

Важный нюанс! Откройте ваш текущий устав организации и посмотрите указаны ли в нем конкретные виды деятельности общества по решению участников (учредителей). От этого зависит галочка в поле «Изменения кодов ОКВЭД».

Если в уставе не указаны конкретные виды деятельности общества, оно вправе осуществлять любую не запрещенную законом деятельность, при этом внесение изменений в устав не требуется. Это как раз наш случай.

На этом первый этап «Изменений» закончен, перейдем ко второму этапу «Устав».

Шаг № 2. Устав

В нашем случае в связи с отсутствием изменений в Уставе просто нажмем кнопку «Далее».

Шаг № 3. Заявление

Третий этап включает в себя заполнение персональных данных по руководителю организации и способу подачи/получения документов от ФНС.

Шаг № 4. Регистрация

В заключительном этапе «Регистрация» распечатайте получившиеся документы и подпишите их.

Затем прикрепите подписанные отсканированные документы по кнопке «Выбрать».

Далее проверяем код ФНС и нажимаем кнопку «Подписать и отправить».

Всё готово!

Подпишитесь на «Клерк.Премиум»!

Незаменимая и полная информация за смешные деньги!

• Мини-курсы каждый день

• Бесплатные вебинары по горячим темам

• Консультации по любым вопросам в день обращения

• Доступ к разборам новых правил и законов

• Курсы повышения квалификации с огромной выгодой

Оставьте заявку сейчас, чтобы получить персональную скидку.

Добавление кодов ОКВЭД для ИП онлайн в 2022

Дата обновления:

- 23 апреля 2021

- Просмотров:

- Автор статьи: rosbank

Если вы решили расширить бизнес или выбрали новый профиль, нужно сообщить налоговой, что вы будете заниматься другой деятельностью. Для этого необходимо подать в ФНС заявление по форме Р24001, указав в нем коды ОКВЭД для новых направлений. Оплачивать госпошлину не нужно.

Для этого необходимо подать в ФНС заявление по форме Р24001, указав в нем коды ОКВЭД для новых направлений. Оплачивать госпошлину не нужно.

Содержание

- Как правильно выбрать новые коды ОКВЭД для ИП

- Какие страницы заявления нужно заполнить при добавлении кодов ОКВЭД

- Способы подачи заявления Р24001

- Как проверить данные в ЕГРИП и исправить ошибки

Подготовить заявление Р24001 для добавления кодов ОКВЭД ИП и подать онлайн

Пример заполненной формы Р24001 при смене кодов ОКВЭД — Создать заявление

- Сформировать и направить заявление онлайн

Внесите свои данные, а затем скачайте заполненную форму Р24001 для добавления кодов ОКВЭД в ЕГРИП. Отправьте его в ФНС онлайн через наш сервис или самостоятельно.

Заполнить форму

Заполнить форму - Скачать шаблон Р24001 для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк Р24001 для печати и заполнения от руки PDF, 1,2 МB

Заполнить форму

Заполнить форму1. Как правильно выбрать новые коды ОКВЭД для ИП

Все коды разрешенной в РФ деятельности прописаны в справочнике ОКВЭД-2. Это Общероссийский классификатор видов экономической деятельности, в котором коды сгруппированы по классам, группам и подкатегориям.

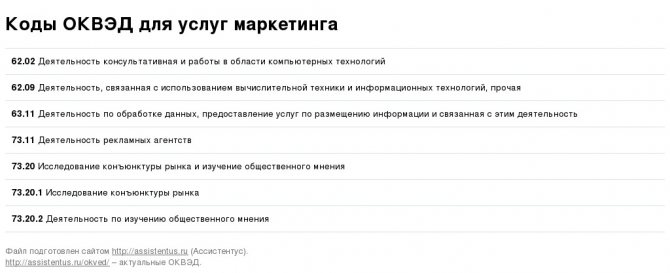

Пример кода ОКВЭД: 47.24.22 (розничная продажа кондитерских изделий)

- Первые два знака «47» обозначают область деятельности

- Четыре знака представляют собой группу

- Пять знаков — подгруппа

- Шесть знаков, как в примере — конкретизированное направление

При выборе новых кодов не обязательно указывать узкие направления. Вы можете указывать целые группы деятельности, не менее 4 знаков. В этом случае вы сможете осуществлять любую деятельность, относящуюся к данной группе.

Вы можете указывать целые группы деятельности, не менее 4 знаков. В этом случае вы сможете осуществлять любую деятельность, относящуюся к данной группе.

Исключение — деятельность, требующая лицензирования: для неё всегда прописывается точный код.

Количество кодов дополнительной деятельности неограничено, а основной код может быть только один. Старайтесь сразу предусмотреть направления, в которых может в будущем развиваться ваш бизнес, и указать соответствующие коды ОКВЭД. Но прописывать все отрасли подряд не стоит, поскольку для некоторых направлений может быть предусмотрено ограничение по применению налогового режима или необходимость оформления лицензии, дополнительная отчетность.

Подробнее: Как правильно выбрать коды ОКВЭД

2. Какие страницы заявления нужно заполнить при добавлении кодов ОКВЭД

Для добавления видов деятельности заполняются только страница 001, листы Д и Е.

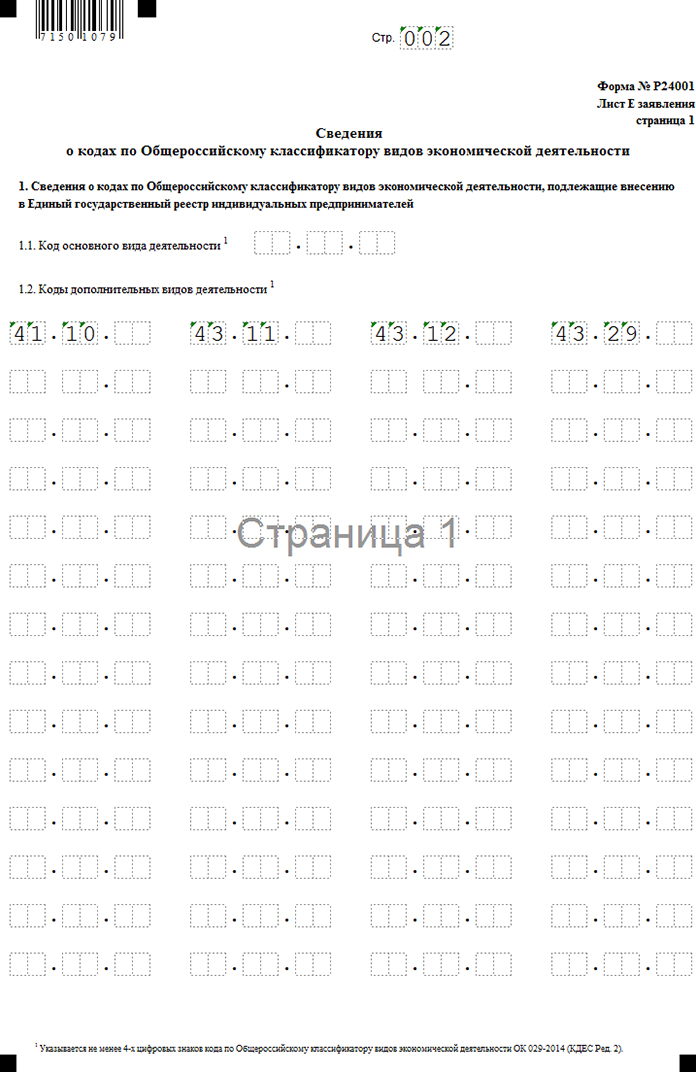

Обратите внимание, лист Д состоит из 2-х страниц: для добавления новых видов деятельности заполняется только страница 1, вторая нужна для исключения прежних кодов. Если вы хотите сменить основную деятельность, следует заполнять обе страницы листа Д. На первой в п. 1.1 указываете код новой деятельности, на второй в п. 2.1 — старый код.

Если вы хотите сменить основную деятельность, следует заполнять обе страницы листа Д. На первой в п. 1.1 указываете код новой деятельности, на второй в п. 2.1 — старый код.

Лист Д страница 1

Лист Д страница 2

При добавлении кодов заполнять в форме Р24001 нужно не все листы, а только следующие:

- Лист Д, страницу 1: новые коды, которые приплюсуются к уже имеющимся в ЕГРИП.

- Лист Д, страницу 2: если нужно удалить имеющиеся коды ОКВЭД.

- Лист Е — данные о заявителе: ФИО, контактные данные.

Подпись на листе Е надо ставить в присутствии налогового инспектора, сотрудника МФЦ или нотариуса. Если будете отправлять заявление онлайн, оно будет подписано ЭЦП.

Читайте также: Изменение кодов ОКВЭД для ИП в 2022 году

3.

Способы подачи заявления по форме Р24001

Способы подачи заявления по форме Р24001Уведомить налоговую о применении новых видов деятельности необходимо в течение 7 дней с момента начала работы по новому коду.

Подать заявление по форме Р24001 можно любым способом:

- Онлайн с помощью нашего сервиса, даже не выходя из дома. Это быстро, удобно и надежно

- Лично в ИФНС или МФЦ

- Через нотариуса

Вам нужно добавить коды ОКВЭД для ИП?

Вам поможет наш онлайн-сервис! Он сформирует заявление Р24001 для добавления ОКВЭДов в реестр. Вы можете скачать заявление и подать самостоятельно, а можете воспользоваться удобным вариантом и подать форму в ФНС онлайн через наш сайт.

Добавить ОКВЭД онлайнСкачать Р24001

Добавить ОКВЭД онлайнСкачать Р24001

4. Как проверить данные в ЕГРИП и исправить ошибки

Заявление по форме Р24001 налоговая регистрирует в течение 5 рабочих дней. По результатам обработки, ФНС обновляет сведения в ЕГРИП и отправляет вам уведомление об успешном изменении данных на электронную почту. Эти документы вы можете получить и в бумажном виде, если проставите отметку в пункте 2 листа Е формы. Не обязательно дожидаться уведомления ФНС: вы можете самостоятельно посмотреть сведения о видах деятельности в электронной выписке из ЕГРИП на сайте ФНС.

Эти документы вы можете получить и в бумажном виде, если проставите отметку в пункте 2 листа Е формы. Не обязательно дожидаться уведомления ФНС: вы можете самостоятельно посмотреть сведения о видах деятельности в электронной выписке из ЕГРИП на сайте ФНС.

Если, получив документы с изменениями, вы заметили, что виды деятельности в реестр внесли неверно, то сначала разберитесь, кто допустил ошибку. Посмотрите копию поданного заявления. Если ошиблась налоговая — направьте в ИФНС заявление в свободной форме об исправлении ошибки. Если ошиблись вы, то подайте форму Р24001 заново, указав на стр. 001 в пункте 2, что заявление направляется в связи с исправлением ошибок.

Разговор о недвижимости:P7808 — Викиданные

Добавить тему

Активные обсуждения

| Represents | kino-teatr.ru (Q28666947) | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Applicable «stated in» value | kino-teatr.ru (Q28666947) | ||||||||||||

| Data type | External identifier | ||||||||||||

| Домен | человек | ||||||||||||

| Пример | Stanislav Duzhnikov (Q4170325) → 1361 Yuri Kara (Q1910485) → 16543 Anfisa Chernykh (Q19859531) → 241854 Aleksandr Pal (Q21183528) → 364599 | ||||||||||||

| Source | https:/ /www. kino-teatr.ru kino-teatr.ru | ||||||||||||

| Formatter URL | https://www.kino-teatr.ru/acter/ $1 | ||||||||||||

| Относится к стране | Россия 9151012 (QeeS | Россия 9151012) 289 другие) | |||||||||||

| См. также | Кинопоиск ID человека (P2604) | ||||||||||||

| Списки |

| ||||||||||||

| Proposal discussion | Proposal discussion | ||||||||||||

| Current uses |

| ||||||||||||

| Поиск значений |

3% of uses

3% of uses[создать Создайте переводимую страницу справки (желательно на английском языке) для включения этого свойства здесь]

Тип «человек (Q5) » : элемент должен содержать свойство «экземпляр (P31) » с классами «человек (Q5) » или их подклассы (определенные с использованием подкласса (P279) ). (Помощь) Список нарушений этого ограничения: Отчеты базы данных/Нарушения ограничений/P7808#type , ежечасно обновляемый отчет, SPARQL |

Одно значение : это свойство обычно содержит одно значение. |

(Справка)

(Справка)Отдельные значения : это свойство, вероятно, содержит значение, отличное от всех других элементов. (Справка) Список нарушений этого ограничения: Отчеты о базе данных/Нарушения ограничений/P7808#Уникальное значение , ежечасно обновляемый отчет, SPARQL (каждый элемент), SPARQL (по значению) |

Допустимые типы объектов: элемент Wikibase (Q29934200) : свойство может использоваться только для определенного типа объекта (Справка) Возможны исключения, поскольку могут существовать редкие значения. Исключения можно указать с помощью исключения для ограничения (P2303) . Список нарушений этого ограничения: Отчеты базы данных/Нарушения ограничений/P7808#разрешенные типы объектов |

Область действия является основным значением (Q54828448) , как ссылка (Q54828450) : свойство должно использоваться только указанным способом (Справка) Возможны исключения, поскольку могут существовать редкие значения. Исключения можно указать с помощью исключения для ограничения (P2303) .Список нарушений этого ограничения: Отчеты базы данных/Нарушения ограничений/P7808#scope , SPARQL |

Содержание

- 1 Документация

- 2 Обсуждение

Возврат на страницу «P7808».

какие новые льготы появятся и какие исчезнут?

С 1 января 2021 года вступают в силу законодательные изменения в части налогообложения деятельности ИТ-компаний. Основным критерием применения новых льгот по НДС является включение программ для ЭВМ и баз данных, являющихся предметом сделки, в единый реестр российских программ для ЭВМ и баз данных.

Основным критерием применения новых льгот по НДС является включение программ для ЭВМ и баз данных, являющихся предметом сделки, в единый реестр российских программ для ЭВМ и баз данных.

В то же время при использовании лицензионных соглашений уже действует освобождение от НДС для продаж программного обеспечения и баз данных. Льготы в сфере ИТ распространяются не только на НДС — с 2021 года ИТ-компании, соответствующие указанным в законе критериям, имеют право на пониженные ставки налога на прибыль и социальных отчислений. Подробнее о возможностях снижения налоговой нагрузки для ИТ-компаний, а также о негативном влиянии изменений на других участников рынка, читайте в статьях на русском языке (ссылки ниже).

В декабре 2016 года президент России Владимир Путин в своем послании Федеральному собранию предложил запустить программу развития экономики в сторону ее перехода на цифровизацию. Отрасль в последние годы показывает положительную динамику, а значительная часть B2G-транзакций была оцифрована ФНС России. На этом останавливаться не планируется, но говорить о радикальных изменениях в структуре российской экономики пока нельзя.

На этом останавливаться не планируется, но говорить о радикальных изменениях в структуре российской экономики пока нельзя.

Временная приостановка и затруднение обычной хозяйственной деятельности во время пандемии естественным образом сказались на работе всех компаний, в том числе и ИТ-компаний. При этом в 2020 году органы государственной власти вновь заговорили о необходимости развития ИТ-сектора. Возникла идея провести «налоговый маневр» — комплекс фискальных мер по предоставлению дополнительных стимулов определенной категории налогоплательщиков.

НОВЫЙ ФЕДЕРАЛЬНЫЙ ЗАКОН

Рассматривая последствия изменения НДС, стоит учитывать роль компании в сделке, особенности налогообложения, а также учитывать, применяет ли компания общую систему налогообложения, пользуется специальным налоговым режимом или является резидентом специальной налоговой системы. зоны и территории.

Не менее важно понимать, какое программное обеспечение и базы данных можно включить в Реестр программного обеспечения и баз данных, а также как это сделать. Например, согласно Постановлению Правительства РФ от 16.11.2015 № 1236 «Об установлении запрета на допуск программного обеспечения, происходящего из иностранных государств, в целях осуществления закупок для государственных и муниципальных нужд», Программное обеспечение и Реестр базы данных включает информацию о программах, исключительные права на которые принадлежат российским коммерческим компаниям с общей прямой или косвенной долей граждан РФ более 50%, по всему миру на весь срок действия исключительных прав. Данное условие существенно сужает круг лиц, которые могут без дополнительных усилий включать свои разработки в Реестр программ и баз данных и претендовать на освобождение от уплаты НДС, что с точки зрения ФНС России можно рассматривать как операции, направленные на получение необоснованной налоговой выгоды. В частности, речь идет об иностранных дочерних компаниях, которые на 50% и более принадлежат иностранным гражданам или юридическим лицам.

Например, согласно Постановлению Правительства РФ от 16.11.2015 № 1236 «Об установлении запрета на допуск программного обеспечения, происходящего из иностранных государств, в целях осуществления закупок для государственных и муниципальных нужд», Программное обеспечение и Реестр базы данных включает информацию о программах, исключительные права на которые принадлежат российским коммерческим компаниям с общей прямой или косвенной долей граждан РФ более 50%, по всему миру на весь срок действия исключительных прав. Данное условие существенно сужает круг лиц, которые могут без дополнительных усилий включать свои разработки в Реестр программ и баз данных и претендовать на освобождение от уплаты НДС, что с точки зрения ФНС России можно рассматривать как операции, направленные на получение необоснованной налоговой выгоды. В частности, речь идет об иностранных дочерних компаниях, которые на 50% и более принадлежат иностранным гражданам или юридическим лицам.

Операции с программным обеспечением и базами данных, не включенными в Реестр программного обеспечения и баз данных, будут иметь следующие последствия:

- для покупателей, если они являются плательщиками НДС, сумма к вычету НДС увеличивается на 20% от стоимости приобретаемого ими программного обеспечения и базы данных

- для покупателей, пользующихся специальным налоговым режимом, подразумевающим, что компания не является плательщиком НДС, расходы увеличатся на 20% от стоимости приобретаемого ими программного обеспечения и баз данных

- для индивидуальных покупателей окончательная стоимость ПО и БД может увеличиться на 20%

- продавец имеет возможность принять к вычету входной НДС, если он его уплатит

Таким образом, налоговая нагрузка по НДС в значительной степени перекладывается на тех, кто приобретает программы, не входящие в Реестр программ и баз данных, включая увеличение стоимости, а также дополнительные нагрузки, связанные с необходимостью выполнения обязанностей налогового агента по внешнеэкономическим сделкам. (например, при закупке программ у зарубежных ИТ-гигантов или разработчиков специализированных программ, не имеющих конкурентоспособных аналогов на российском рынке).

(например, при закупке программ у зарубежных ИТ-гигантов или разработчиков специализированных программ, не имеющих конкурентоспособных аналогов на российском рынке).

В отношении программ, включенных в Реестр ПО и БД, более благоприятные условия возникают при продаже ПО и БД на экспорт, так как это в целом отвечает основной цели налогового маневра — поддержке и стимулированию отечественных ИТ-компаний с возможностью возмещения НДС.

В новой редакции этой нормы нет упоминания о лицензионном договоре, что снимает часть вопросов. В ходе развития мировой ИТ-индустрии были разработаны различные модели продажи программного обеспечения и баз данных и варианты предоставления доступа к ним, которые не всегда предполагают продажу или предоставление по лицензии. В прямом прочтении новая формулировка не ограничивает использование «программного обеспечения как услуги».

Особый порядок предусмотрен для передачи прав на использование программных средств и баз данных, позволяющих распространять рекламу в сети Интернет или получать к ней доступ, размещать в сети Интернет предложения о покупке или продаже товаров, работ, услуг и имущественных прав, искать информацию о потенциальных покупателях и продавцах или проводить сделки. Они не будут освобождены в любом случае, если только компания не применяет специальные налоговые режимы. Хорошим примером этого являются онлайн-рынки. Тем не менее широкая формулировка вызывает сомнения. Площадки для обмена торгово-трудовыми предложениями и предложениями по оказанию услуг самозанятыми и мелкими предпринимателями не существуют изолированно. Такие решения также могут потребовать дополнительных программ и информационных систем, косвенно позволяющих также распространять рекламу и выполнять другие задачи. При этом такие сервисные приложения и информационные системы могут одновременно использоваться в других программах и базах данных, которые создаются для решения задач, на которые распространяются такие исключения. Речь идет не о том, что законодатель целенаправленно оставил место для дополнительного налогообложения более широкого круга разработчиков и владельцев ПО, обеспечивающих обмен данными в Сети. Риск видится в произвольной трактовке этого пункта представителями местных налоговых органов, поскольку в период восстановления экономики российские регионы лишились части своих налоговых поступлений от ИТ-компаний.

Они не будут освобождены в любом случае, если только компания не применяет специальные налоговые режимы. Хорошим примером этого являются онлайн-рынки. Тем не менее широкая формулировка вызывает сомнения. Площадки для обмена торгово-трудовыми предложениями и предложениями по оказанию услуг самозанятыми и мелкими предпринимателями не существуют изолированно. Такие решения также могут потребовать дополнительных программ и информационных систем, косвенно позволяющих также распространять рекламу и выполнять другие задачи. При этом такие сервисные приложения и информационные системы могут одновременно использоваться в других программах и базах данных, которые создаются для решения задач, на которые распространяются такие исключения. Речь идет не о том, что законодатель целенаправленно оставил место для дополнительного налогообложения более широкого круга разработчиков и владельцев ПО, обеспечивающих обмен данными в Сети. Риск видится в произвольной трактовке этого пункта представителями местных налоговых органов, поскольку в период восстановления экономики российские регионы лишились части своих налоговых поступлений от ИТ-компаний.

По периоду, включающему конец 2019 и 2020 годы, возникают чисто практические вопросы. Например, неясно, как применять НДС при реализации предоплаченных программ и баз данных, которые имеют все предпосылки для включения в Реестр программ и баз данных, либо уже зарегистрированы там и будут использоваться в 2021 году. Возможна и обратная ситуация. происходят, когда происходит оплата программы, которая использовалась в 2020 году. Важно понимать, как такие сделки будут восприняты налоговыми органами, которые внимательно относятся к активизации хозяйствующих субъектов в ожидании изменений в налоговой системе, которые в будущем усугубят положение налогоплательщиков. Логично было бы предположить, что ориентироваться нужно на день отгрузки. Тем не менее, вполне возможно, что налоговые органы будут смотреть на этот вопрос иначе, отстаивая интересы бюджета.

НАЛОГ НА ПРИБЫЛЬ И СОЦИАЛЬНЫЕ ВЗНОСЫ

Налоговый маневр в ИТ-отрасли затронул не только НДС. С 2021 года компании, соответствующие перечисленным ниже критериям, имеют право на пониженные ставки налога на прибыль и социальных отчислений.

Компании, претендующие на эти льготы, должны:

- иметь аккредитацию ИТ-организации

- строго следить за соотношением доходов от разных видов деятельности, так как для применения льгот доля доходов от ИТ-операций на конец отчетного и налогового периода составляет не менее 90% от общего дохода

- работают не менее семи штатных сотрудников.

Следующие коды ОКВЭД, подтверждающие осуществление деятельности в области ИТ для целей государственной аккредитации:

- 62.01 – Деятельность по компьютерному программированию

- 63.11.1 – Деятельность, связанная с созданием и использованием баз данных и информационных ресурсов

Также на осуществление деятельности в сфере ИТ могут указывать следующие коды ОКВЭД:

- 62.02 – Консультации по компьютерам

- 62.02.1 – Планирование и проектирование компьютерных систем

- 62.02.4 – Деятельность по подготовке компьютерных систем к эксплуатации

- 62. 03.13 – Деятельность по поддержке компьютерных систем

- 62.09 – Деятельность, связанная с использованием компьютеров и информационных технологий

03.13 – Деятельность по поддержке компьютерных систем

03.13 – Деятельность по поддержке компьютерных системВ состав доходов, учитываемых как доходы от ИТ-деятельности, входит деятельность, связанная с программным обеспечением и базами данных, разработанными предприятием, доходы от которых могут учитываться как доходы в сфере информационных технологий:

- продажа образцов программного обеспечения и баз данных

- передача исключительных прав на программы для ЭВМ и базы данных

- предоставление прав использования программ и баз данных по лицензионным договорам, в том числе путем предоставления удаленного доступа, включая обновления и дополнительные функциональные возможности, через сеть Интернет

- услуги или работы по установке, тестированию и обслуживанию программного обеспечения и баз данных

В отношении программного обеспечения и баз данных, в том числе сторонних, в составе доходов могут быть доходы от оказания услуг или выполнения работ по:

- разработка

- адаптация, то есть внесение изменений, производимых исключительно с целью функционирования программного обеспечения и базы данных на конкретных технических средствах пользователя или под управлением конкретных пользовательских программ

- модификации, где под доработкой понимаются любые изменения, за исключением адаптации программного обеспечения и базы данных

Компании, соответствующие всем требованиям, получают возможность уплачивать в федеральный бюджет налог на прибыль в размере 3% вместо 20%. Фактически такие компании перестанут платить налог на прибыль в областной бюджет, что может сказаться на тщательности контроля со стороны территориальных налоговых инспекций.

Фактически такие компании перестанут платить налог на прибыль в областной бюджет, что может сказаться на тщательности контроля со стороны территориальных налоговых инспекций.

Что касается социальных отчислений, то вместо возможной в настоящее время совокупной ставки 14% для ИТ-компаний компании, соответствующие всем критериям, смогут платить 7,6%, в том числе:

- 6,0% на обязательное пенсионное страхование

- 1,5% на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

- 0,1% на ОМС

ОСОБЫЙ ПОРЯДОК ПРИМЕНЕНИЯ НАЛОГОВЫХ ЛЬГОТОВ КОМПАНИЯМИ-РЕЗИДЕНТАМИ СКОЛКОВО

Во-первых, компании-резиденты Сколково могут пользоваться льготами, предусмотренными для участников проекта «Сколково», которые действуют в течение 10 лет после получения такого статуса. Для их использования общая прибыль не должна превышать 300 млн рублей, а годовая выручка не должна превышать 1 млрд рублей. ИТ-компания имеет право воспользоваться льготами по НДС, налогу на прибыль, уплачивать социальные отчисления по сниженной ставке 14%. Во-вторых, они могут воспользоваться преимуществами, предусмотренными в рамках ИТ-маневра.

Во-вторых, они могут воспользоваться преимуществами, предусмотренными в рамках ИТ-маневра.

Есть и третий вариант. В соответствии с разъяснениями, приведенными в письме Минфина России от 28.09.2020 № 03-03-10/84983, направленном через налоговые органы письмом ФНС России от 29.10.2020 № СД-4-3/17736@, участники проекта «Сколково» могут совмещать льготы, предоставляемые проектом «Сколково», и налоговый маневр в ИТ-отрасли. Например, одновременно воспользоваться освобождением от налога на прибыль и НДС по правилам для участников проекта «Сколково» и сниженными тарифами на социальные отчисления, которые будут действовать с 2021 года. Несмотря на это, привлекательность особых экономических зон может снизиться.

ИТ МАНЕВР В ГРУППЫ КОМПАНИЙ

В целом изменения касаются только одного хозяйствующего субъекта и, за исключением нововведений в части НДС, не могут оказать существенного влияния на потребителей программного обеспечения и баз данных. Тем не менее эти изменения создают почву для новых споров о правомерности некоторых вариантов структурирования хозяйственной деятельности.

Так, если говорить о международных группах компаний, то довольно часто возникают ситуации, когда отдельные функции, заключающиеся в обеспечении основной деятельности, выделяются в разные юридические лица, специализирующиеся на оказании внутригрупповых услуг. При этом группы, в которых имеет место такая специализация дочерних компаний, могут относиться к любой отрасли. Например, в автомобилестроении, где в последнее время наблюдается интерес к компьютерным технологиям в связи с тем, что современные автомобили постепенно становятся частью Интернета вещей. Есть и другие примеры отраслей, где имеет смысл создать специальный центр ИТ-компетенций, обслуживающий всю группу, а иногда и внешних пользователей.

Вполне логично, с точки зрения предпринимателя, воспользоваться возможностью, предоставленной законом. Может увеличиться количество вновь созданных компаний, созданных специально для получения экономии на налогах. Тем не менее практика последних лет говорит о том, что это связано с весьма специфическими рисками. Этот льготный налоговый режим мало чем отличается по своему содержанию от других специальных налоговых режимов, создающих более благоприятные условия. Мотивируя создание нового юридического лица и выделение такой деятельности только правом пользования налоговыми льготами, предприниматели рискуют столкнуться с обвинениями в разделении бизнеса и получении необоснованных налоговых льгот. Такие преобразования должны определяться определенной бизнес-целью и в определенной степени быть изолированными от деятельности остальной части группы, что не всегда возможно в случае международных групп компаний, когда целью является именно увеличение внутренняя эффективность поддержки и развития деятельности других компаний группы, а не получение прибыли в целом.

Этот льготный налоговый режим мало чем отличается по своему содержанию от других специальных налоговых режимов, создающих более благоприятные условия. Мотивируя создание нового юридического лица и выделение такой деятельности только правом пользования налоговыми льготами, предприниматели рискуют столкнуться с обвинениями в разделении бизнеса и получении необоснованных налоговых льгот. Такие преобразования должны определяться определенной бизнес-целью и в определенной степени быть изолированными от деятельности остальной части группы, что не всегда возможно в случае международных групп компаний, когда целью является именно увеличение внутренняя эффективность поддержки и развития деятельности других компаний группы, а не получение прибыли в целом.

Увеличивается количество заявок на аккредитацию ИТ-компаний. Многие связывают его с ростом доверия к государству. Некоторые утверждают, что это связано именно с намерением бизнеса воспользоваться налоговым маневром или хотя бы подстраховаться и открыть доступ к мерам поддержки, учитывая довольно формальный подход налоговиков в пик пандемии прошлым летом.

Тем не менее, следует учитывать, что во избежание претензий необходимо не только следовать формальным требованиям закона, но и быть готовым обосновать, в частности, деловую цель. В противном случае существует риск значительного увеличения налоговой нагрузки в результате пересчета налоговой базы до уровня общей системы налогообложения.

Таким образом, учитывая вышеизложенное, можно согласиться с утверждениями многих представителей ИТ-компаний о том, что данный комплекс налоговых мер нарушает их устойчивость, а также создает негативные последствия для потребителей программных продуктов, что не соответствует цели стимулирования ИТ-компаний. промышленность. Тем не менее, инициатива в целом положительна для тех компаний, которые работают на экспорт, так как возможность вычета входного НДС должна повысить их финансовую устойчивость. В то же время налоговый маневр не создает возможностей для увеличения спроса на экспортируемое программное обеспечение. Это делает изменение в целом нейтральным для этих компаний.