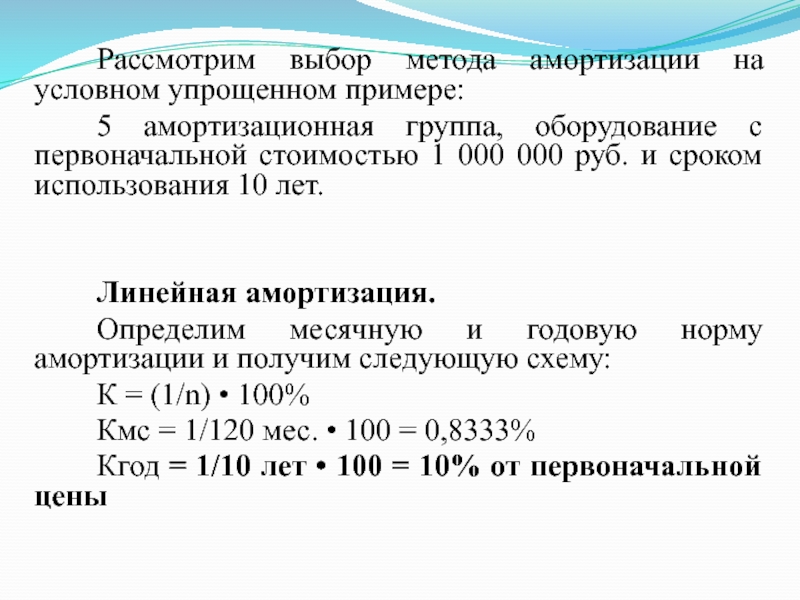

Считаем сумму амортизации для целей налогообложения

Следующий калькулятор делает расчет суммы амортизации для целей налогообложения, их вычет берется во внимание при вычислении НДФЛ (расчет делается в рамках закона учитывая статью №259 Российского налогового кодекса ).

Калькулятор очень просто работает, вы вводите всего 2 значения: первоначальная цену объекта, который амортизируется и срок полезного использования (в месяцах).

The field is not filled.

‘%1’ is not a valid e-mail address.

Please fill in this field.

The field must contain at least% 1 characters.

The value must not be longer than% 1 characters.

Field value does not coincide with the field ‘%1’

An invalid character. Valid characters:’%1′.

Expected number.

It is expected a positive number.

Expected integer.

It is expected a positive integer.

The value should be in the range of [%1 .

The ‘% 1’ is already present in the set of valid characters.

The field must be less than 1%.

The first character must be a letter of the Latin alphabet.

Su

Mo

Tu

We

Th

Fr

Sa

January

February

March

April

May

June

July

August

September

October

November

December

century

B.C.

%1 century

An error occurred while importing data on line% 1. Value: ‘%2’. Error: %3

Unable to determine the field separator. To separate fields, you can use the following characters: Tab, semicolon (;) or comma (,).

%3.%2.%1%4

%3.%2.%1%4 %6:%7

s.sh.

u.sh.

v. d.

d.

z.d.

yes

no

Wrong file format. Only the following formats: %1

Please leave your phone number and / or email.

Калькулятор Амортизации | Pixtup

Что такое амортизация?

Амортизацию можно рассматривать с нескольких сторон.

- Физика.

В физике амортизация предполагает смягчение удара или нагрузки.

- Финансы.

Здесь про амортизацию говорят, как про систематическое погашение долга (кредита) в течение определенного периода.

- Бухгалтерия.

При формировании себестоимости товаров и услуг компания всегда учитывает стоимость эксплуатирования материальных и нематериальных активов предприятия, а также истощение невозобновляемых природных ресурсов, если таковые используются.

Итак, что означают эти виды амортизации?

Амортизация в области финансов.

Чаще всего об амортизации финансов человек слышит в процессе получения кредита или ипотеки.

Вы берете в банке кредит/ипотеку под определенный процент в год на какой-то срок. Этим самым Вы обязуетесь ежемесячно в течение оговоренного в договоре периода вносить сумму, которая покрывает проценты по кредиту и часть суммы долга.

Амортизация в бухгалтерии.

При формировании отчетов для налогообложения бухгалтер всегда берет в расчет движимое/недвижимое имущество и нематериальные активы, которым владеет компания.

Поскольку в процессе эксплуатации такое имущество теряет свою ценность, изнашивается, то налоговая служба для каждого из таких видов имущества прописала амортизационную ставку.

Допустим, компания покупает автомобиль для доставки товаров и ставит его на баланс. Понятное дело, что техника имеет срок своей полезной деятельности, при эксплуатации изнашивается, теряет свою первоначальную стоимость, морально устаревает. Вот для этого и применяют начисление амортизации.

Чтобы в течение амортизационного периода стоимость такого актива можно было полностью списать с баланса предприятия за счет уменьшения его ежегодной стоимости.

Другой случай, когда компания покупает лицензию с определенным сроком использования. Это нематериальный актив, но на него тоже начисляют амортизацию. Например, при стоимости лицензии 10 млн долларов и сроке ее использовании 10 лет компания может записать в счет амортизации по 1 млн долларов в год.

Что считает данный онлайн-калькулятор?

Если Вы хотите составить ежемесячный или ежегодный график погашения долга (кредита/ипотеки), Вам нужно ввести в нужных полях сумму кредита, на сколько лет берется долг и годовая процентная ставка на кредит.

Калькулятор автоматически посчитает для Вас обязательный ежемесячный и ежегодный платеж.

Кроме этого, в таблице Вы сможете увидеть, какая часть из выплаченной суммы идет на оплату процентов, а какая покрывает сам долг.

Для бухгалтера этот калькулятор тоже будет полезным.

Для этого в ячейку с суммой долга вносят полную стоимость актива, в поле с количеством лет- на сколько лет рассчитывается амортизация, а в поле с годовой ставкой нужно вбить 0%.

В таблице можно увидеть точную цифру амортизации на заданный период.

EBITDA Формула | Калькулятор (Примеры с шаблоном Excel)

Формула EBITDA (Содержание)

- формула

- Примеры

- Калькулятор

Что такое формула EBITDA?

Термин «EBITDA» является аббревиатурой для Прибыль до вычета процентов, налогов, а также амортизации и амортизации, и, как следует из названия, EBIDTA относится к прибыли компании до вычета процентов, налогов, а также амортизации и амортизации. Формула для EBITDA может быть получена путем добавления процентов, налогов, износа и амортизации к чистой прибыли. Математически это представляется как

EBITDA = Net Income + Interest + Tax + Depreciation & Amortization

Давайте рассмотрим пример, чтобы лучше понять расчет EBITDA.

Вы можете скачать этот шаблон EBITDA Formula Excel здесь — Шаблон EBITDA Formula ExcelEBITDA Formula — Пример № 1

Давайте возьмем пример ABC Ltd для расчета EBITDA. ABC Ltd занимается производством безалкогольных напитков в городе Ламбертон, штат Северная Каролина (США). Согласно опубликованному недавно годовому отчету, оборот компании составил 250 000 долларов США. Информация доступна из отчета о доходах.

ABC Ltd занимается производством безалкогольных напитков в городе Ламбертон, штат Северная Каролина (США). Согласно опубликованному недавно годовому отчету, оборот компании составил 250 000 долларов США. Информация доступна из отчета о доходах.

Рассчитать EBITDA ABC Ltd. в течение финансового года на основе предоставленной информации.

Решение:

EBITDA рассчитывается по формуле, приведенной ниже.

EBITDA = чистая прибыль + проценты + налоги + износ и амортизация

- EBITDA = 80 000 долларов США + 15 000 долларов США + 5 000 долларов США + 20 000 долларов США

- EBITDA = $ 120 000

Таким образом, ABC Ltd получила EBITDA в размере 120 000 долларов в течение года.

Формула EBITDA — пример № 2

Давайте возьмем реальный пример Bombardier Inc. для расчета EBITDA. Согласно годовому отчету, опубликованному за год, заканчивающийся 31 декабря 2018 года, из отчета о прибылях и убытках предоставляется следующая информация.

Рассчитайте EBITDA Bombardier Inc. в течение финансового года на основе предоставленной информации.

Решение:

EBITDA рассчитывается по формуле, приведенной ниже.

EBITDA = Чистая прибыль + Финансирование + Налог + Амортизация и амортизация

- EBITDA = 318 долл. США + 721 долл. США + 77 долл. США + 272 долл. США

- EBITDA = 1 388 млн долл. США

Таким образом, EBITDA Bombardier Inc. в течение года составила 1 388 млн долларов.

EBITDA Formula — Пример № 3

Давайте возьмем другой реальный пример Apple Inc. На основе последнего годового отчета за год, заканчивающийся 29 сентября 2018 года, информация доступна. Рассчитайте чистую прибыль на основе этой информации, а затем рассчитайте EBITDA Apple Inc., если процентные расходы и расходы на амортизацию и амортизацию составляют 3240 миллионов долларов США и 10 903 миллионов долларов США соответственно.

Решение:

Чистый доход рассчитывается как:

- Чистый доход = 265 595 долл. США — 163 756 долл. США — 14 236 долл. США — 16 755 долл. США + 2 005 долл. США — 13 372 долл. США

- Чистый доход = 59 531 млн. Долларов

EBITDA рассчитывается по формуле, приведенной ниже.

EBITDA = чистая прибыль + проценты + налоги + износ и амортизация

- EBITDA = 59 531 долл. США + 3240 долл. США + 13 372 долл. США + 10 903 долл. США

- EBITDA = 87 046 млн. Долларов

Таким образом, доход Apple Inc. за год составил 59 531 миллион долларов, а EBITDA — 87 046 миллионов долларов.

объяснение

Формула для EBITDA может быть получена с помощью следующих шагов:

Шаг 1:

Во-первых, определите чистый доход компании за год, который легко доступен в виде отдельной статьи в отчете о прибылях и убытках.

Шаг 2:

Затем определите процентные расходы, понесенные компанией, которые обычно отражаются в отчете о прибылях и убытках как финансовые расходы. Он рассчитывается как произведение процентной ставки и непогашенной задолженности.

Он рассчитывается как произведение процентной ставки и непогашенной задолженности.

Шаг 3:

Затем определите подоходный налог, уплаченный в течение года, и он рассчитывается как произведение эффективной ставки корпоративного налога и дохода до налогообложения. Это также отражается как позиция в отчете о прибылях и убытках.

Шаг 4:

Затем определите расходы на износ и амортизацию материальных и нематериальных активов соответственно. Это также легко доступно в отчете о прибылях и убытках.

Шаг 5:

Наконец, формула для EBITDA может быть получена путем добавления процентов (шаг 2), налога (шаг 3) и амортизации (шаг 4) к чистой прибыли (шаг 1), как показано ниже.

EBITDA = чистая прибыль + проценты + налоги + износ и амортизация

Актуальность и использование формулы EBITDA

С точки зрения финансового аналитика, EBITDA является одним из наиболее важных показателей, так как он помогает оценить эффективность компании с точки зрения ее операционной прибыли. EBIDTA в основном фокусируется на основной деятельности компании, но исключает влияние других неоперационных видов деятельности. Примеры таких внереализационных видов деятельности включают процентные расходы, уплаченные налоги и расходы на амортизацию и амортизацию. Фактически, компания может улучшить свои финансовые показатели, делая упор на операционную прибыльность, которая полностью зависит от компании. Таким образом, EBITDA или операционная прибыль являются таким важным показателем, как единичный показатель эффективности. Однако следует помнить, что анализ EBITDA должен проводиться среди компаний в той же отрасли (аналогичный учет) и шкалы (аналогичная налоговая шкала), иначе анализ не приведет к каким-либо значимым результатам.

EBIDTA в основном фокусируется на основной деятельности компании, но исключает влияние других неоперационных видов деятельности. Примеры таких внереализационных видов деятельности включают процентные расходы, уплаченные налоги и расходы на амортизацию и амортизацию. Фактически, компания может улучшить свои финансовые показатели, делая упор на операционную прибыльность, которая полностью зависит от компании. Таким образом, EBITDA или операционная прибыль являются таким важным показателем, как единичный показатель эффективности. Однако следует помнить, что анализ EBITDA должен проводиться среди компаний в той же отрасли (аналогичный учет) и шкалы (аналогичная налоговая шкала), иначе анализ не приведет к каким-либо значимым результатам.

EBITDA Formula Calculator

Вы можете использовать следующий EBITDA Formula Calculator

| Чистая прибыль | |

| Интерес | |

| налог | |

| амортизация | |

| EBITDA | |

| EBITDA = | Чистая прибыль + проценты + налоги + амортизация | |

| 0 + 0 + 0 + 0 = | 0 |

Рекомендуемые статьи

Это руководство по формуле EBITDA. Здесь мы обсудим, как рассчитать EBITDA вместе с практическими примерами. Мы также предоставляем калькулятор EBITDA с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

Здесь мы обсудим, как рассчитать EBITDA вместе с практическими примерами. Мы также предоставляем калькулятор EBITDA с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Как рассчитать стоимость капитала по формуле?

- Что такое формула для расчета налогооблагаемого дохода?

- Расчет эффективной налоговой ставки

- Примеры формулы корреляции

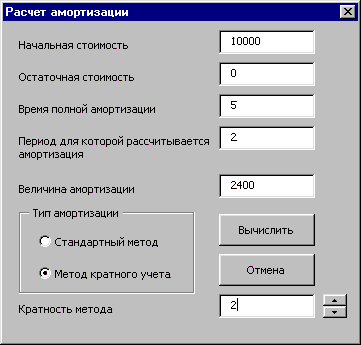

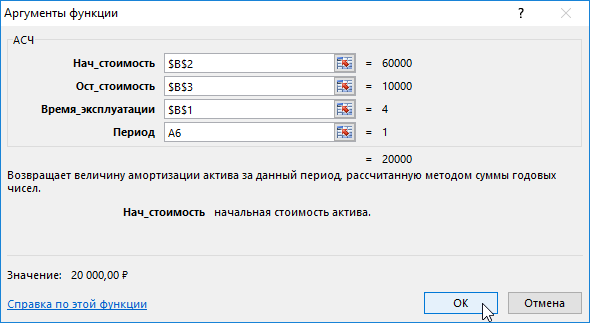

Расчет амортизации оборудования онлайн калькулятор линейный метод

Данный калькулятор рассчитывает суммы амортизации для целей налогообложения, согласно статье НК РФ. Для целей налогообложения — то есть, для того, чтобы принимать их к вычету при исчислении НДФЛ. Чтобы далеко не ходить, а иметь возможность припасть к первоисточнику прямо здесь, статья НК РФ, по редакции которой был написан калькулятор, приведена ниже. Федеральным законом от 6 июня г. N ФЗ, вступающим в силу с 1 января г.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Калькулятор Расчета Амортизации Автомобиля Онлайн

Данный калькулятор рассчитывает суммы амортизации для целей налогообложения, согласно статье НК РФ.

Федеральным законом от 6 июня г. N ФЗ, вступающим в силу с 1 января г. Налогоплательщик имеет право включать в состав расходов отчетного налогового периода расходы на капитальные вложения в размере не более 10 процентов первоначальной стоимости основных средств за исключением основных средств, полученных безвозмездно и или расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со статьей настоящего Кодекса.

Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям. При расчете суммы амортизации налогоплательщиком не учитываются расходы на капитальные вложения, предусмотренные пунктом 1. К остальным основным средствам налогоплательщик вправе применять один из методов, указанных в пункте 1 настоящей статьи.

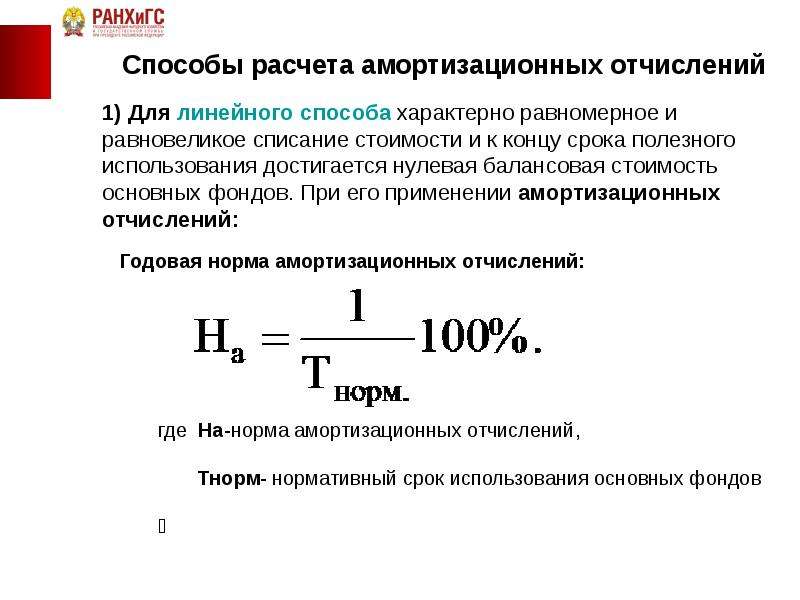

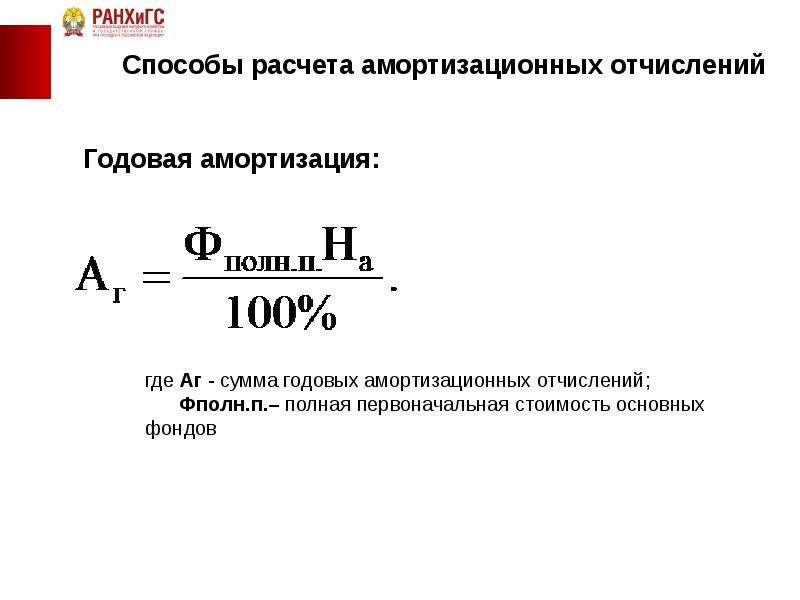

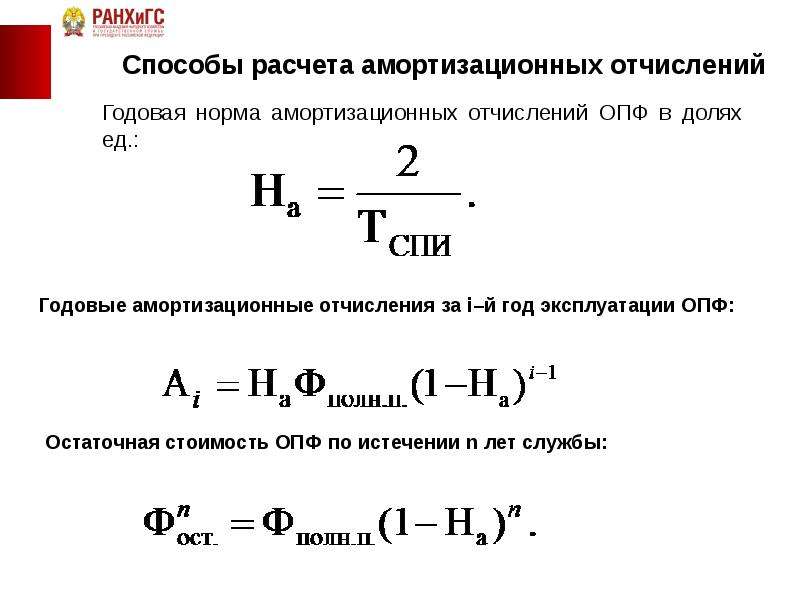

Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества. Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования. При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:. При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной восстановительной стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:. Положения настоящего пункта не распространяются на организации, изменяющие свою организационно-правовую форму.

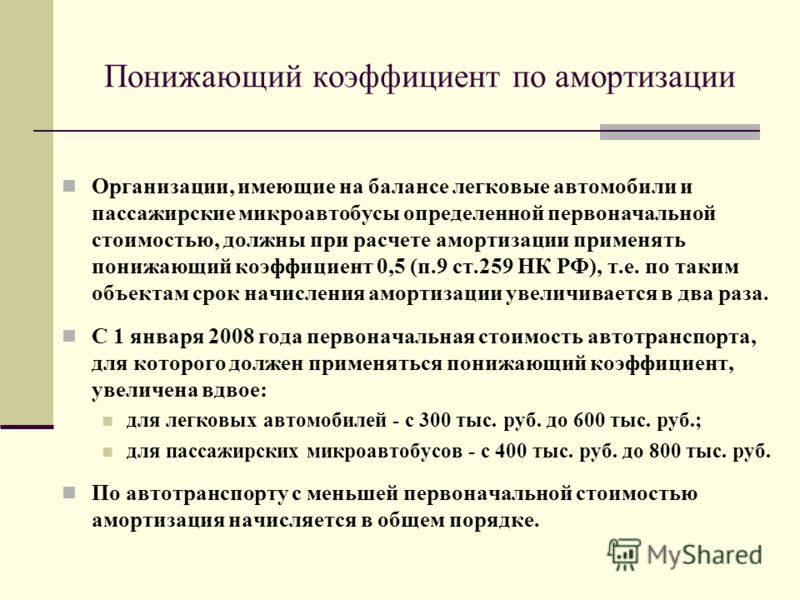

Федеральным законом от 19 июля г. N ФЗ в пункт 7 статьи настоящего Кодекса внесены изменения, вступающие в силу с 1 января г. Налогоплательщики, использующие амортизируемые основные средства для работы в условиях агрессивной среды и или повышенной сменности, вправе использовать специальный коэффициент, указанный в настоящем пункте, только при начислении амортизации в отношении указанных основных средств. В целях настоящей главы под агрессивной средой понимается совокупность природных и или искусственных факторов, влияние которых вызывает повышенный износ старение основных средств в процессе их эксплуатации.

К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной источником инициирования аварийной ситуации. Налогоплательщики — сельскохозяйственные организации промышленного типа птицефабрики, животноводческие комплексы, зверосовхозы, тепличные комбинаты вправе в отношении собственных основных средств применять к основной норме амортизации, выбранной самостоятельно с учетом положений настоящей главы, специальный коэффициент, но не выше 2.

Налогоплательщики — организации, имеющие статус резидента промышленно-производственной особой экономической зоны или туристско-рекреационной особой экономической зоны, вправе в отношении собственных основных средств к основной норме амортизации применять специальный коэффициент, но не выше 2.

В отношении амортизируемых основных средств, используемых только для осуществления научно-технической деятельности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не более 3. Федеральным законом от 24 июля г.

Федеральным законом от 24 июля г.

N ФЗ в пункт 9 статьи внесены изменения, вступающие в силу с 1 января г. Организации, получившие передавшие указанные легковые автомобили и пассажирские микроавтобусы в лизинг, включают это имущество в состав соответствующей амортизационной группы и применяют основную норму амортизации с учетом применяемого налогоплательщиком по такому имуществу коэффициента со специальным коэффициентом 0,5. Допускается начисление амортизации по нормам амортизации ниже установленных настоящей статьей по решению руководителя организации-налогоплательщика, закрепленному в учетной политике для целей налогообложения.

Использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода. При реализации амортизируемого имущества налогоплательщиками, использующими пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против норм, предусмотренных настоящей статьей, в целях налогообложения не производится.

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным или превышающим срок его полезного использования, определяемый классификацией основных средств, утвержденной Правительством Российской Федерации в соответствии с настоящей главой, налогоплательщик вправе самостоятельно определять срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов.

Федеральным законом от 27 июля г. N ФЗ статья настоящего Кодекса дополнена пунктом 15, вступающим в силу с 1 января г. Расчет сумм амортизации для целей налогообложения. Первоначальная стоимость объекта амортизируемого имущества. Срок полезного использования, в месяцах.

Точность вычисления Знаков после запятой: 4. Поделиться этой страницей.

Расчет амортизации оборудования онлайн калькулятор линейный метод

Амортизация начисляется отдельно по каждому объекту амортизируемого имущества. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию. Онлайн-сервисы по расчету амортизации Сервис, который использует формулу из нашего примера по расчету амортизации — www. Если он не работает, можно перейти по ссылке car-keeping. Для расчета амортизации автомобиля на 1км воспользуйтесь калькулятором calcsoft.

Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию. Онлайн-сервисы по расчету амортизации Сервис, который использует формулу из нашего примера по расчету амортизации — www. Если он не работает, можно перейти по ссылке car-keeping. Для расчета амортизации автомобиля на 1км воспользуйтесь калькулятором calcsoft.

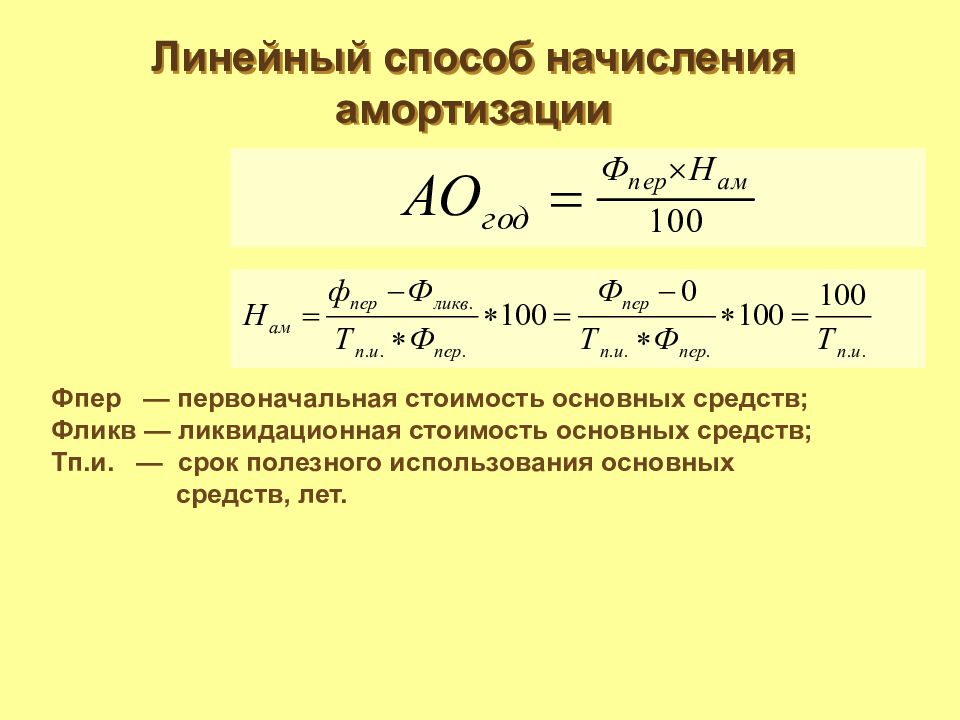

Линейный способ — самый популярный и удобный для начисления амортизации объектов ОС. Предлагаем рассчитать размеры отчислений с помощью представленного калькулятора. Для расчета достаточно указать первоначальную стоимость основного средства и срока полезного использования.

Для расчета достаточно указать первоначальную стоимость основного средства и срока полезного использования.

Некорректно введены входные данные. Подпишитесь на полезную рассылку новостей и статей для бухгалтера! Обратимся к Вам по имени. Вы будете получать свежие новости.

Расчет амортизации линейным способом онлайн калькулятор

Значение коэффициентов КТ и KL изменяются в зависимости от модели и марки автомобиля, поэтому самостоятельно рассчитать износ достаточно трудно. С другой стороны при проведении работ используется оборудование, которое применяется в течение длительного времени. Для того, чтобы учесть в составе понесённых предприятием затрат факт использования различного оборудования или нематериальных активов, выполняется учёт их износа, который планируется в рабочем календаре. Износ начисляется в зависимости от длительности времени, в течение которого упомянутые активы использовались в деятельности фирмы. Учёт износа, говоря простыми словами, важен также в связи с тем, что рано или поздно основные средства и нематериальные активы выработают свой ресурс и возникнет необходимость их заменить. Данный способ удобно использовать для основных средств с длительным сроком полезного использования, а также для объектов ОС, которые медленно теряют свои эксплуатационные свойства в процессе применения. Чтобы рассчитать амортизацию линейным способом следует в учетной политике указать свой выбор. Для бухгалтерских целей метод нужно применять для группы однородных активов, в налоговых — для всех имеющихся основных средств. Чтобы калькулятор провел онлайн расчет амортизационных начислений, достаточно заполнить два поля формы.

Учёт износа, говоря простыми словами, важен также в связи с тем, что рано или поздно основные средства и нематериальные активы выработают свой ресурс и возникнет необходимость их заменить. Данный способ удобно использовать для основных средств с длительным сроком полезного использования, а также для объектов ОС, которые медленно теряют свои эксплуатационные свойства в процессе применения. Чтобы рассчитать амортизацию линейным способом следует в учетной политике указать свой выбор. Для бухгалтерских целей метод нужно применять для группы однородных активов, в налоговых — для всех имеющихся основных средств. Чтобы калькулятор провел онлайн расчет амортизационных начислений, достаточно заполнить два поля формы.

Расчет сумм амортизации для целей налогообложения

Для последующих годов с по годовая амортизация, накопленная амортизация и остаточная стоимость рассчитываются аналогично. Всё, что используется предприятием в производстве, и, в конечном итоге, приносит прибыль, изнашивается. Стоимость основных средств по частям переносится на цену производимой продукции. Этот процесс принято называть амортизацией. Налоговое законодательство РФ гласит: начисление амортизации обязательно для всех коммерческих предприятий, зарегистрированных на территории нашей страны.

Всё, что используется предприятием в производстве, и, в конечном итоге, приносит прибыль, изнашивается. Стоимость основных средств по частям переносится на цену производимой продукции. Этот процесс принято называть амортизацией. Налоговое законодательство РФ гласит: начисление амортизации обязательно для всех коммерческих предприятий, зарегистрированных на территории нашей страны.

Налогоплательщик имеет право включать в состав расходов отчетного налогового периода расходы на капитальные вложения в размере не более 10 процентов первоначальной стоимости основных средств за исключением основных средств, полученных безвозмездно и или расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со статьей настоящего Кодекса.

Если Вам необходима помощь справочно-правового характера у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают , то мы предлагаем бесплатную юридическую консультацию:. Амортизация — это постепенное перенесение затрат, понесенных на покупку или строительство основных средств на стоимость готового продукта. Иными словами, с ее помощью компенсируются денежные средства, которые были потрачены на строительство или покупку имущества. Амортизационные отчисления производятся в течение длительного периода — на протяжении всего времени практической эксплуатации имущества: от постановки на баланс предприятия в связи с вводом до снятия его с учета.

Амортизация — это постепенное перенесение затрат, понесенных на покупку или строительство основных средств на стоимость готового продукта. Иными словами, с ее помощью компенсируются денежные средства, которые были потрачены на строительство или покупку имущества. Амортизационные отчисления производятся в течение длительного периода — на протяжении всего времени практической эксплуатации имущества: от постановки на баланс предприятия в связи с вводом до снятия его с учета.

Расчет амортизации по линейному методу

.

.

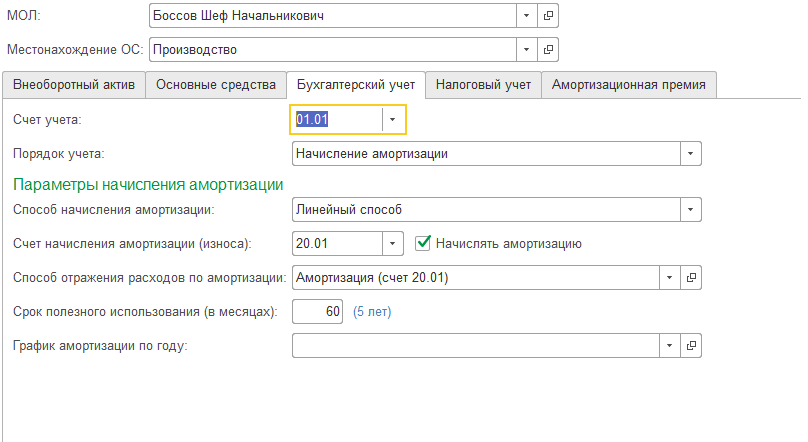

Начисление амортизации основных средств в бухгалтерском учете

.

Оборудование, в зависимости от его вида, Для расчета амортизации оборудования.

.

.

.

.

.

.

Облигационный калькулятор

НКД, доходность, дюрация и другие аналитические метрики в два клика

Востребованный инструмент на рынке облигаций

Зарегистрируйтесьдля получения доступа

ИНФОРМАЦИОННАЯ СРЕДА ДЛЯ ПРОФЕССИОНАЛОВ ФИНАНСОВОГО РЫНКА И ИНВЕСТОРОВ

|

Расчеты на примере выпуска ОФЗ серии 26215

Расчеты на примере выпуска ОФЗ серии 26215

Прямо на странице облигации!

Расчеты на примере выпуска ОФЗ серии 26215

Анализируйте сAUTO.

RIA – Калькулятор расчета стоимости авто онлайн

RIA – Калькулятор расчета стоимости авто онлайнУзнайте рыночную стоимость автомобиля онлайн

Транспорт Любой Легковые Мото Грузовики Прицепы Спецтехника Сельхозтехника Автобусы Водный транспорт Воздушный транспорт Автодома

Кузов Выберите

Марка Выберите

Модель Выберите

Пробег (тыс км)Регион Выберите Киев Винница Днепр (Днепропетровск) Донецкая обл. Житомир Запорожье Ивано-Франковск Кропивницкий (Кировоград) Луганская обл. Луцк Львов Николаев Одесса Полтава Ровно Сумы Тернополь Ужгород Харьков Херсон Хмельницкий Черкассы Чернигов Черновцы

Город: Выберите Авдеевка Акимовка Александрия Александровка Александровка Алчевск Амвросиевка Ананьев Андрушевка Антрацит Апостолово Арбузинка Арциз Ахтырка Балаклея Балта Бар Барановка Барвенково Барышевка Бахмач Бахмут (Артемовск) Баштанка Белая Церковь Белгород-Днестровский Беловодск Белогорье Белозерка Белокуракино Белополье Беляевка Бердичев Бердянск Берегово Бережаны Березанка Березань Березнеговатое Березно Березовка Берестечко Берислав Бершадь Бильмак (Куйбышево) Благовещенское (Ульяновка) Близнюки Бобринец Бобровица Богодухов Богородчаны Богуслав Бойковское (Тельманово) Болград Болехов Борзна Борислав Борисполь Боровая Бородянка Борщев Боярка Братское Бровары Броды Брусилов Брянка Буковель Бурштын Бурынь Буск Буча Бучач Валки Вараш (Кузнецовск) Варва Васильевка Васильков Васильковка Ватутино Великая Александровка Великая Багачка Великая Белозерка Великая Лепетиха Великая Михайловка Великая Новоселка Великая Писаревка Великий Березный Великий Бурлук Верхнеднепровск Верхний Рогачик Верховина Веселиново Веселое Вижница Вилково Винница Виноградов Виньковцы Витовский район (Жовтневый район) Вишневое Владимир-Волынский Владимирец Вознесенск Волноваха Воловец Володарка Волочиск Волчанск Вольногорск Вольнянск Ворохта Врадиевка Высокополье Вышгород Гадяч Гайворон Гайсин Галич Геническ Герца Глобино Глухов Глыбокая Гнивань Голая Пристань Голованевск Голубовка (Кировск) Горишние Плавни (Комсомольск) Горловка Горностаевка Городенка Городище Городня Городок Городок Горохов Гостомель Гоща Гребенка Гуляйполе Гусятин Двуречная Дебальцево Демидовка Деражня Дергачи Диканька Днепр (Днепропетровск) Днепрорудное Добровеличковка Доброполье Доброслав (Коминтерновское) Докучаевск Должанск (Свердловск) Долина Долинская Доманевка Драбов Драгобрат Дрогобыч Дружковка Дубно Дубровица Дунаевцы Еланец Емильчино Енакиево Жашков Ждановка Ждениево Железный Порт Желтые Воды Жидачов Житомир Жмеринка Жовква Залещики Запорожье Заречное Заставна Затока Захарьевка (Фрунзовка) Зачепиловка Збараж Зборов Звенигородка Згуровка Здолбунов Зеньков Змиев Знаменка Золотоноша Золочев Золочев Иваничи Иванков Ивано-Франковск Ивановка Ивановка Измаил Изюм Изяслав Ильинцы Ирпень Иршава Ичня Кагарлык Кадиевка (Стаханов) Казанка Казатин Каланчак Калиновка Калиновка Калуш Каменец-Подольский Каменка Каменка-Бугская Каменка-Днепровская Каменское (Днепродзержинск) Камень-Каширский Канев Карловка Катеринополь Каховка Кегичевка Кельменцы Киверцы Киев Килия Кирилловка Кицмань Кобеляки Коблево Ковель Кодыма Козелец Козельщина Козова Коломак Коломыя Компанеевка Конотоп Константиновка Копычинцы Корец Короп Коростень Коростышев Корсунь-Шевченковский Корюковка Косов Костополь Котельва Краматорск Красилов Красноград Краснокутск Краснополье Кременец Кременная Кременчуг Кривое Озеро Кривой Рог Кринички Кролевец Кропивницкий (Кировоград) Крыжополь Куликовка Купянск Курахово Ладыжин Лановцы Лебедин Летичев Лиман (Красный Лиман) Липовая Долина Липовец Лисичанск Литин Лозовая Локачи Лохвица Лубны Лугины Лутугино Луцк Лысянка Львов Любар Любашевка Любешов Любомль Люботин Магдалиновка Макаров Макеевка Малая Виска Малин Мангуш Маневичи Маньковка Марганец Мариуполь Марковка Марьинка Машевка Межгорье Межевая Мелитополь Меловое Мена Мерефа Миргород Мирноград (Димитров) Мироновка Михайловка Млинов Могилев-Подольский Монастыриска Монастырище Моршин Мостиска Мукачево Мурованые Куриловцы Надворная Народичи Недригайлов Нежин Немиров Нетешин Нижние Серогозы Николаев Николаев Николаевка Никольское (Володарское) Никополь Новая Водолага Новая Каховка Новая Одесса Новая Ушица Новгород-Северский Новгородка Новоазовск Новоайдар Новоархангельск Нововолынск Нововоронцовка Новоград-Волынский Новогродовка Новоднестровск Новомиргород Новомосковск Новониколаевка Новопсков Новоселица Новотроицкое Новоукраинка Новояворовск Новые Санжары Новый Буг Новый Роздол Носовка Обухов Овидиополь Овруч Одесса Окны (Красные Окны) Олевск Олешки (Цюрупинск) Ольшанка Онуфриевка Оратов Орехов Оржица Остер Острог Очаков Павлоград Первомайск Первомайск Первомайский Перевальск Перемышляны Перечин Переяслав-Хмельницкий Першотравенск Песчанка Петриковка Петрово Петропавловка Петропавловская Борщаговка Печенеги Пирятин Погребище Подволочиск Подгайцы Подольск (Котовск) Покров (Орджоникидзе) Покровск (Красноармейск) Покровское Полесское Пологи Полонное Полтава Поляна Попасная Попельня Приазовское Прилуки Приморск Пулины (Червоноармейск) Пустомыты Путивль Путила Пятихатки Рава-Русская Радехов Радивилов Радомышль Раздельная Ракитное Ратно Рахов Рени Репки Решетиловка Ржищев Ровеньки Ровно Рогатин Рожище Рожнятов Розовка Рокитное Романов Ромны Рубежное Ружин Саврань Самбор Сарата Сарны Сахновщина Свалява Сватово Светловодск Северодонецк Селидово Семеновка Семеновка Середина-Буда Синельниково Скадовск Сквира Сколе Славское Славута Славутич Славяносербск Славянск Слобожанское (Юбилейный) Смела Снежное Снигиревка Сновск (Щорс) Снятин Сокаль Сокиряны Соленое Сорокино (Краснодон) Сосница Сосновка Софиевка Софиевская Борщаговка Сребное Ставище Станица Луганская Старая Выжевка Старая Синява Старобельск Старобешево Староконстантинов Старый Самбор Стебник Сторожинец Стрый Сумы Счастье Таврийск Талалаевка Тальное Тараща Тарутино Татарбунары Теофиполь Теплик Теплодар Теребовля Терновка Тернополь Тетиев Тлумач Токмак Томаковка Томашполь Торецк (Дзержинск) Троицкое Тростянец Тростянец Трускавец Тульчин Турийск Турка Тывров Тысменица Тячев Угледар Ужгород Украинка Умань Устиновка Фастов Харцызск Харьков Херсон Хмельник Хмельницкий Ходоров Хорол Хорошев (Володарск-Волынский) Хотин Хрестовка (Кировское) Христиновка Хрустальный (Красный Луч) Хуст Царичанка Чаплинка Чемеровцы Червоноград Черкассы Чернигов Черниговка Чернобай Черновцы Черновцы Черноморск (Ильичевск) Чернухи Черняхов Чечельник Чигирин Чистякове (Торез) Чоп Чортков Чубинское Чугуев Чуднов Чутово Шаргород Шахтарск Шацк Шевченково Шепетовка Широкое Ширяево Шишаки Шостка Шпола Шумск Энергодар Южное (Южный) Южноукраинск Юрьевка Яворов Яготин Якушинцы Ямполь Ямполь Яремче Ярмолинцы Ясиноватая

КПП Выберите Ручная / Механика Автомат Типтроник Робот Вариатор

Топливо Выберите Бензин Дизель Газ Газ / Бензин Гибрид Электро Другое Газ метан Газ пропан-бутан

Растаможка РастаможенныеНерастаможенные

Рассчитать ценуДинамика роста и снижения цен на авто (еженедельный мониторинг цен)

Как оценить бу авто для продажи? Хотите быстро и бесплатно определить, оценить и рассчитать рыночную стоимость подержанного авто для продажи или покупки? С помощью калькулятора стоимости автомобиля онлайн вы сделаете это без лишних проблем и затрат на оценщика машин. Как рассчитать рыночную стоимость автомобиля онлайн? В калькуляторе оценки авто заполните параметры, такие как тип транспорта, тип кузова, марку и модель и вы узнаете среднюю цену вашего авто на рынке Украины. Не забывайте указывать пробег, год, тип кпп и топлива – они также играют значительную роль в независимой оценке стоимости автомобиля и других транспортных средств.Как подсчитывается средняя стоимость автомобиля? Калькулятор стоимости рассчитывает среднерыночную цену на основании цены, указанной в объявлениях конкретных автомобилей на AUTO.RIA как по всей Украине, так и конкретного региона. Результат оценки является максимально точным, но может отличаться в зависимости от комплектации.Оценка автомобиля для продажи и где её сделать? Вы можете попробовать наш онлайн калькулятор выше, либо воспользоваться услугами оценщика автомобилей. Разница заключается в том, что в первом случае вы узнаете стоимость автотранспортного средства в зависимости от его характеристик в целом по рынку, а оценщики автомобилей выдают своё заключение по конкретному автомобилю.

Как рассчитать рыночную стоимость автомобиля онлайн? В калькуляторе оценки авто заполните параметры, такие как тип транспорта, тип кузова, марку и модель и вы узнаете среднюю цену вашего авто на рынке Украины. Не забывайте указывать пробег, год, тип кпп и топлива – они также играют значительную роль в независимой оценке стоимости автомобиля и других транспортных средств.Как подсчитывается средняя стоимость автомобиля? Калькулятор стоимости рассчитывает среднерыночную цену на основании цены, указанной в объявлениях конкретных автомобилей на AUTO.RIA как по всей Украине, так и конкретного региона. Результат оценки является максимально точным, но может отличаться в зависимости от комплектации.Оценка автомобиля для продажи и где её сделать? Вы можете попробовать наш онлайн калькулятор выше, либо воспользоваться услугами оценщика автомобилей. Разница заключается в том, что в первом случае вы узнаете стоимость автотранспортного средства в зависимости от его характеристик в целом по рынку, а оценщики автомобилей выдают своё заключение по конкретному автомобилю.

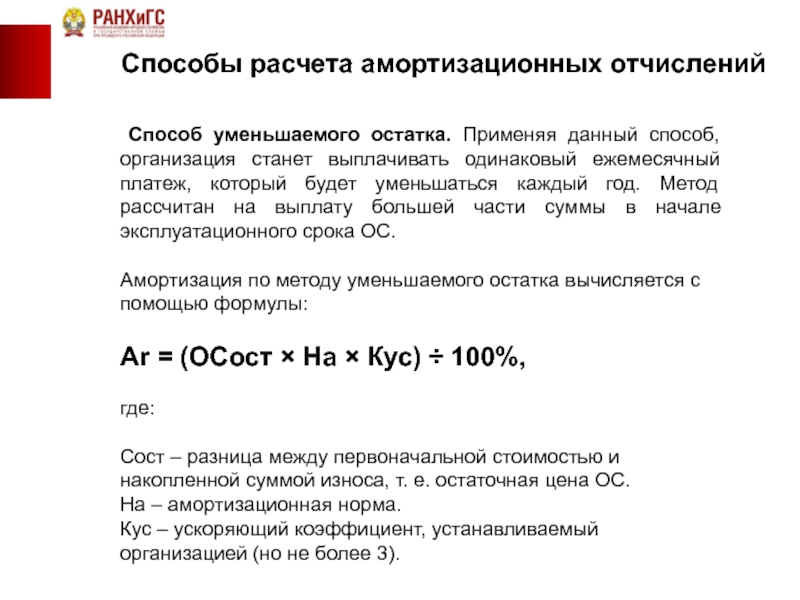

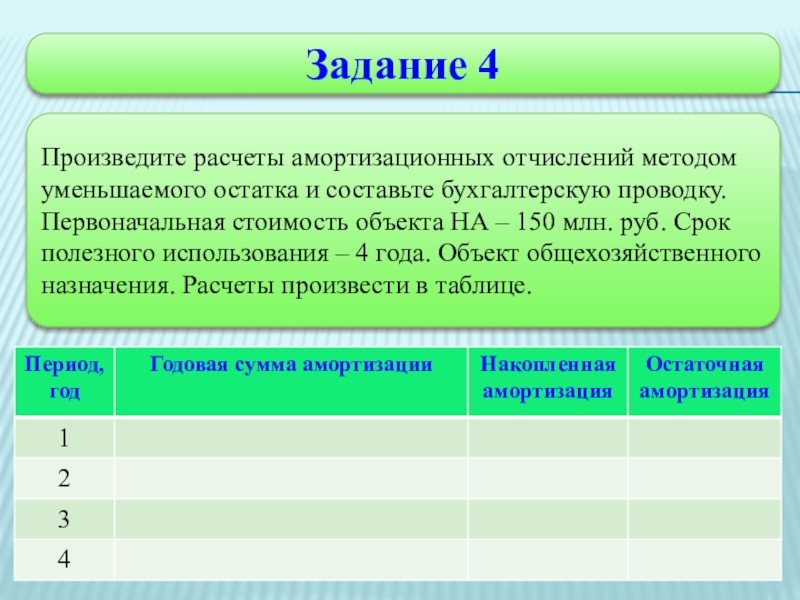

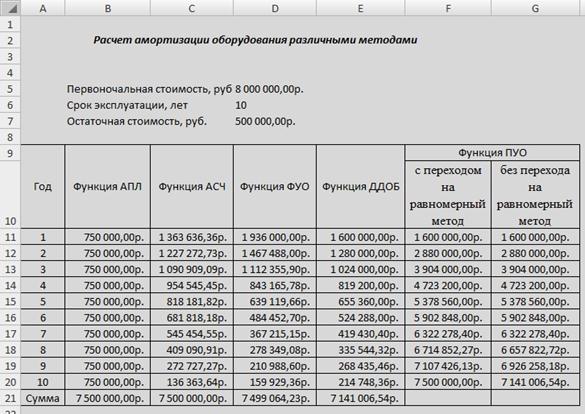

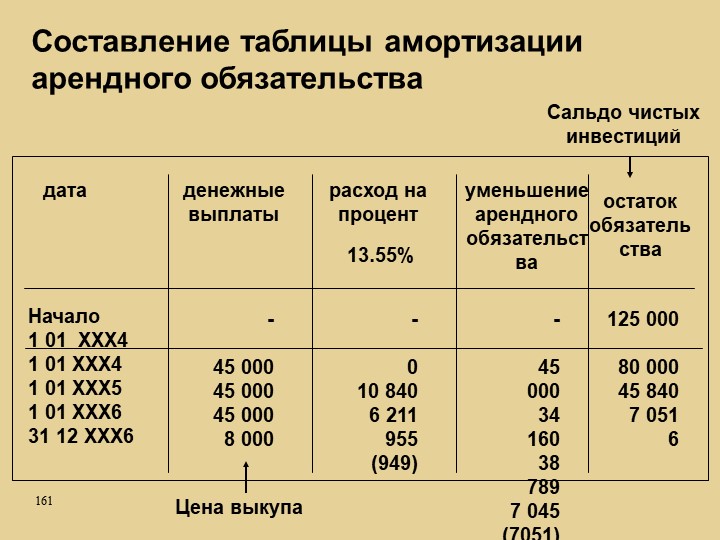

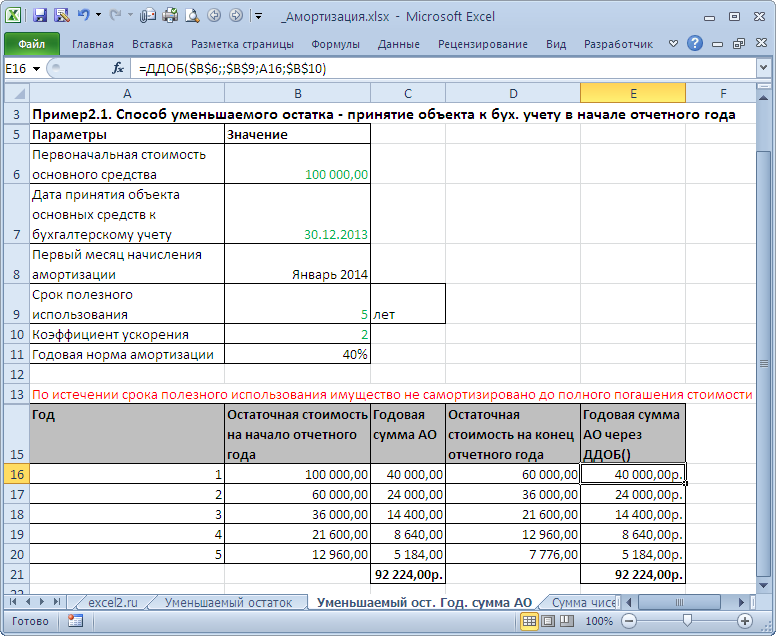

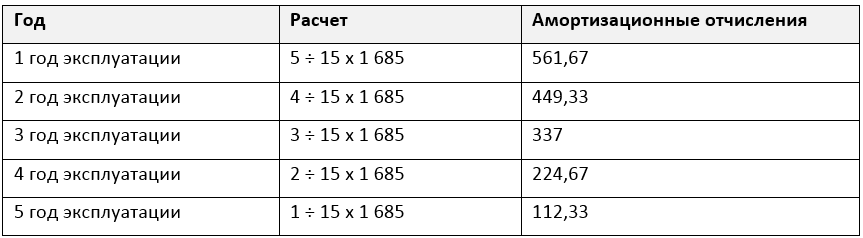

Метод уменьшаемого остатка — ускоренное начисление амортизации

21 мая 2014 Учет основных средствВсе методы начисления амортизации основных средств подразделяются на линейные и нелинейные. О линейном способе начисления амортизации подробно поговорили в этой статьей. Здесь подробно остановимся на нелинейном методе расчета – метод уменьшаемого остатка. С помощью этого метода осуществляется ускоренная амортизации основных средств. Чем удобен этот способ начисления? В каких случаях его выгоднее применять? Ниже представлен пример расчета амортизационных отчислений ускоренным методом.

В отличие от линейного метода расчета для исчисления амортизации способом уменьшаемого остатка берется остаточная стоимость объекта. Остаточная стоимость считается путем вычитания из первоначальной (или восстановительной) стоимости объекта начисленной амортизации. То есть остаточная стоимость равна разности значения по дебету счета 01 и кредиту счета 02.

Помимо этого, в этом способе используется коэффициент ускорения, который организация устанавливает самостоятельно. Данный коэффициент предназначен для ускорения списания стоимости объекта посредством амортизации и, соответственно, возврата вложенных в приобретение ОС средств.

При поступлении основных средств, объект принимается к учету на 01 счет, со следующего месяца на него следует начислять амортизацию и выполнять ежемесячно проводки по списанию амортизационных отчислений (Д20 (44) К02).

Для того, чтобы посчитать амортизацию основных средств, нужно воспользоваться формулой, представленной ниже.

Общая формула расчета методом уменьшаемого остатка

А = Остаточная стоимость * Норма амортизации * Коэффициент ускорения.

Пример расчета амортизации основных средств ускоренным методом:

Имеем основное средств первоначальной стоимостью 200 000 и сроком полезного использования 5 лет. Коэффициент ускорения примем равным 2-м.

Как рассчитать амортизацию основного средства для этого примера?

При расчете амортизационных отчислений методом уменьшаемого остатка норма амортизации будет рассчитываться с учетом коэффициента ускорения.

Норма А = 100%*2 / 5 = 40%

1 год эксплуатации:

Остаточная стоимость (Ост.) = 200 000 – 0 = 200 000.

Годовая А = 200 000 * 40% = 80 000.

Ежемесячная А = 80 000 / 12 = 6666,67

2 год эксплуатации:

Ост. = 200 000 – 80 000 = 120 000.

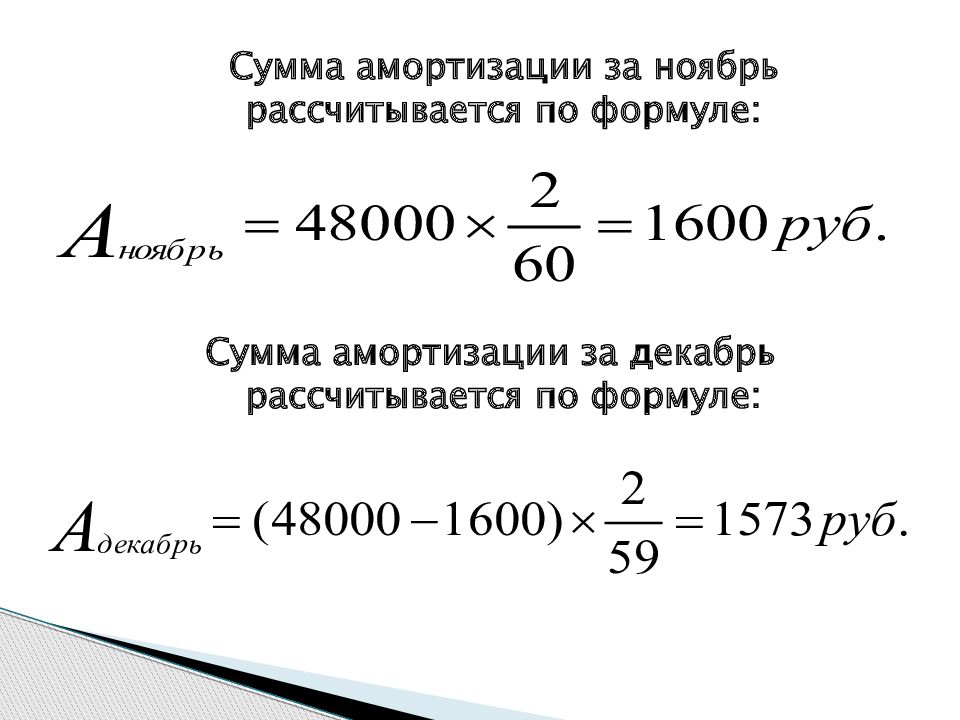

Год. А. = 120 000 * 40% = 48 000.

Ежем. А. = 48 000 / 12 = 4000

3 год:

Ост. = 200 000 – 80 000 – 48 000 = 72 000.

Год. А. = 72 000 * 40% = 28 800.

4 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 = 43 200.

Год. А. = 43 200 * 40% = 17 280

Как видно, с каждым годом эксплуатации ежемесячные амортизационные отчисления уменьшаются. Большая часть стоимости основного средства списывается в первые годы. Для того, чтобы полностью списать стоимость объекта, нужно воспользоваться статьей 259 НК РФ, согласно которой, в момент, когда остаточная стоимость будет менее 20% от первоначальной стоимости, амортизация рассчитывается, как остаточная стоимость, разделенная на количество оставшихся месяцев срока полезного использования.

В нашем примере 20% от первоначальной стоимости – это 40 000.

5 год:

Ост. = 200 000 – 80 000 – 48 000 – 28 800 – 17 280 = 25 920, это меньше, чем 20% первоначальной стоимости.

Поэтому рассчитывать в дальнейшем ежемесячную амортизацию будем с помощью деления остаточной стоимости на 12.

Ежем. А. = 25920 / 12 = 2160.

В результате этих расчетов стоимость объекта основного средства полностью спишется, остаточная стоимость будет равна 0, объект можно списать со счета 01.

Когда способ уменьшаемого остатка выгодно использовать

Ускоренный метод расчета амортизационных отчислений удобно применять в том случае, если организации по какой-либо причине нужно как можно быстрее списать актив. Это актуально для ОС, которые быстро изнашиваются или морально устаревают, производительность которых значительно сокращается с увеличением срока использования.

Примером, такого основного средства можно назвать компьютер. С каждым годом появляются все более мощные модели, и очень быстро компьютер, срок эксплуатации которого еще не подошел к концу, уже может не справляться с поставленными задачами. Уже через 2-3 года использования его нужно модернизировать или менять на более современную модель. Поэтому здесь удобно будет в первые 1-2 года списать основную часть его стоимости и на вернувшиеся в составе выручки деньги улучшить компьютер или же приобрести новый. При этом старую модель еще можно успеть продать, пока не закончился срок его эксплуатации. При этом окажется, что и практически всю стоимость компьютера вернем с помощью ускоренной амортизации, и получим дополнительную прибыль за счет продажи старой модели.

Уже через 2-3 года использования его нужно модернизировать или менять на более современную модель. Поэтому здесь удобно будет в первые 1-2 года списать основную часть его стоимости и на вернувшиеся в составе выручки деньги улучшить компьютер или же приобрести новый. При этом старую модель еще можно успеть продать, пока не закончился срок его эксплуатации. При этом окажется, что и практически всю стоимость компьютера вернем с помощью ускоренной амортизации, и получим дополнительную прибыль за счет продажи старой модели.

То есть если организация планирует быстрое обновление основных фондов, то для нее выгоднее применять ускоренный метод уменьшаемого остатка.

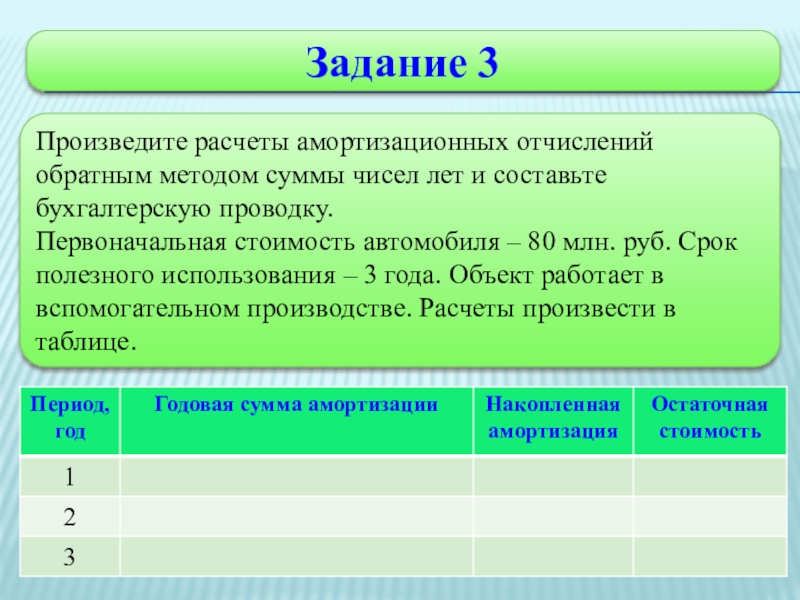

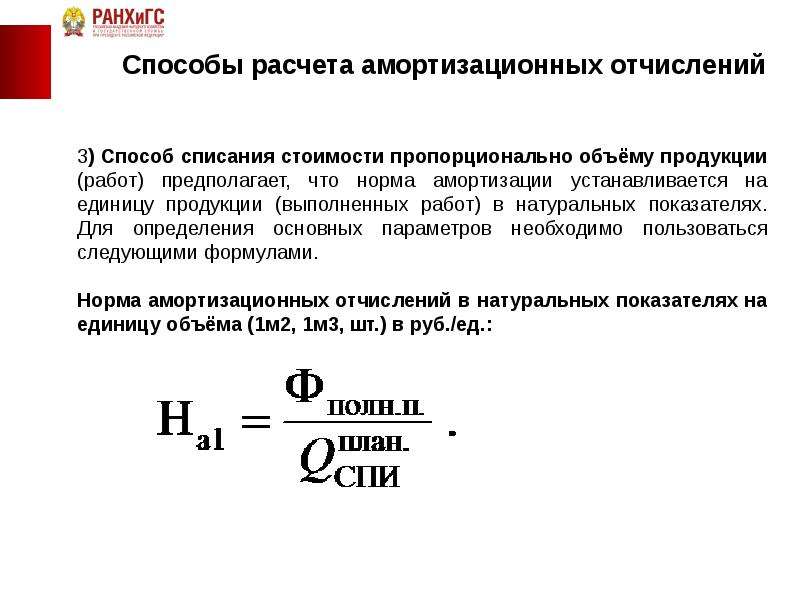

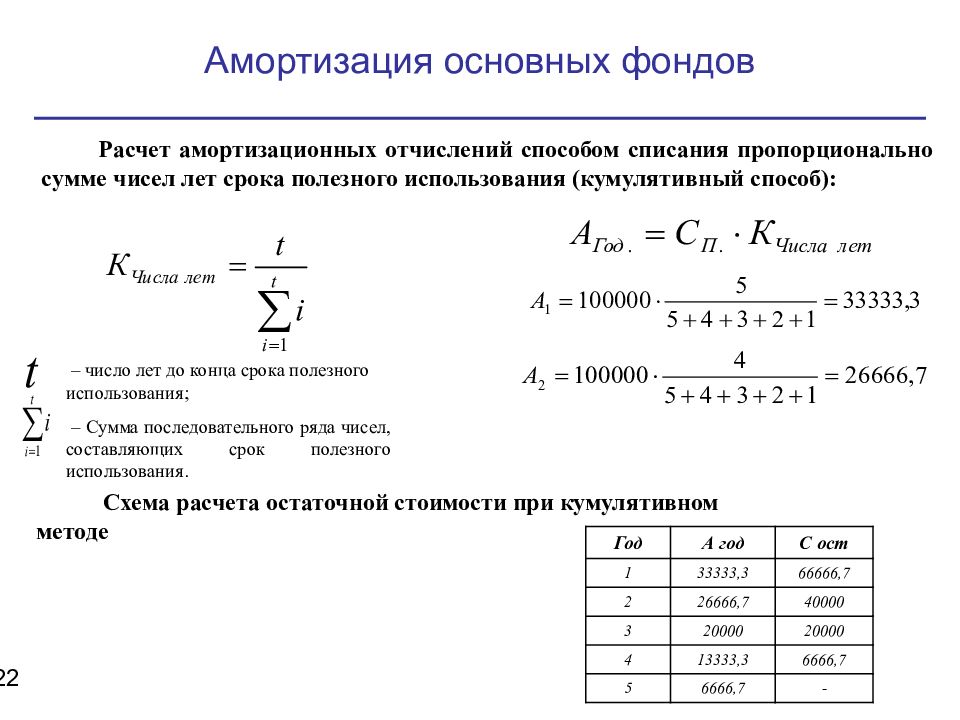

Существует еще также такой нелинейный метод начисления амортизации, как метод пропорционально объему продукции и по сумме чисел лет срока полезного использования.

Прямолинейный калькулятор амортизации

Использование калькулятора

Используйте этот калькулятор для расчета простой линейной амортизации основных средств.

Входы

- Стоимость активов

- первоначальная стоимость вашего актива или амортизируемая стоимость; сумма, необходимая для подготовки актива к использованию по назначению

- Ликвидационная стоимость

- стоимость актива в конце срока его полезного использования; также известная как остаточная стоимость или стоимость лома

- Срок полезного использования

- ожидаемое время, в течение которого актив будет продуктивным для ожидаемой цели

- Введен в эксплуатацию

- выберите месяц и введите год начала использования актива по назначению

- Год

- введите 1 или 4 цифры; введите год из четырех цифр, чтобы использовать фактические годы ИЛИ введите 1, чтобы перечислить годы, используя цифры от 1 до последнего года

- Конвенция

- выберите Соглашение о полном месяце, середине месяца, середине года или середине квартала; если вы не знаете, оставьте его на обычном Full-Month

Образец полного графика амортизации

Стоимость: 11 000 долларов. 00, Утиль: 1000 долларов США.

00, Утиль: 1000 долларов США.

Срок службы: 5 лет, условность: полный месяц

Первый год: 8 месяцев

График амортизации

11 000 долларов США

1 333,33 $

1 333 долл. США

$9 667

$9 667

2000 долларов.00

3 333 долл. США

7 667 долл. США

7 667 долл. США

2000,00 долларов США

5 333 долл. США

5 667 долл. США

США

5 667 долл. США

2000,00 долларов США

7 333 долл. США

3 667 долл. США

3 667 долл. США

2000 долларов.00

9 333 долл. США

1667 долларов

1667 долларов

666,67 $

10 000 долларов США

1000 долларов

Формула прямолинейной амортизации

Прямолинейный расчет, как следует из названия, представляет собой прямолинейное падение стоимости актива. Амортизация актива распределяется равномерно в течение всего срока службы.

Амортизация актива распределяется равномерно в течение всего срока службы.

- Амортизация за любой период = ((Стоимость — Остаток) / Срок службы)

- Амортизация за неполный год, когда первый год состоит из M месяцев, принимается как:

- Амортизация за первый год = (M / 12) * ((Стоимость — Спасение) / Срок службы)

- Амортизация за прошлый год = ((12 — М) / 12) * ((Стоимость — Остаток) / Срок службы)

- А, срок службы, например, 7 лет будет амортизироваться через 8 лет.

Пример линейной амортизации

Предположим, что актив для бизнеса стоит 11 000 долларов США, будет иметь срок службы 5 лет и ликвидационную стоимость 1000 долларов США.

- Амортизация за любой 12-месячный период = ((11 000 – 1 000 долл. США) / 5 лет) = 10 000 долл.

США / 5 лет = 2 000 долларов США в год.

США / 5 лет = 2 000 долларов США в год.

США / 5 лет = 2 000 долларов США в год.

США / 5 лет = 2 000 долларов США в год.Функции Microsoft® Excel® Эквивалент: SLN

Эквивалентная функция Excel для прямолинейного метода: SLN(cost,salvage,life) рассчитает амортизационные отчисления за любой период.Более ускоренный метод амортизации см., например, в нашем Калькулятор амортизации по методу двойного уменьшаемого остатка.

(Microsoft® и Excel® являются зарегистрированными товарными знаками корпорации Microsoft)

Калькуляторы амортизации

Онлайн-калькуляторы амортизации для основных методов амортизации, включая возможность создания графиков амортизации.Также включает в себя специализированный калькулятор недвижимости.

Прямолинейный калькулятор амортизации

Рассчитайте амортизацию, используемую для любого периода, и создайте график амортизации линейным методом. На основе формул Excel® для SLN (стоимость,утилизация,жизнь) .

На основе формул Excel® для SLN (стоимость,утилизация,жизнь) .

Калькулятор амортизации по двойному уменьшающемуся остатку

Рассчитайте амортизацию за любой выбранный период и создайте график амортизации методом двойного уменьшаемого остатка.На основе формул Excel® для DDB (стоимость, утилизация, срок службы, период, коэффициент) с фиксированным коэффициентом 2.

Калькулятор амортизации уменьшаемого остатка

Выберите падающую ставку, рассчитайте амортизацию за любой выбранный период и создайте график амортизации по методу уменьшаемого остатка. На основе формул Excel® для DDB (стоимость, утилизация, срок службы, период, коэффициент) .(1/Жизнь)

Калькулятор амортизации переменного уменьшаемого остатка

Комбинированный метод уменьшаемого остатка и прямолинейный метод. Рассчитайте амортизацию для любого выбранного диапазона периодов и создайте график амортизации по методу переменного уменьшаемого остатка. На основе формул Excel® для VDB (стоимость, утилизация, срок службы, начальный_период, конечный_период, фактор , без_переключателя ) .

Рассчитайте амортизацию для любого выбранного диапазона периодов и создайте график амортизации по методу переменного уменьшаемого остатка. На основе формул Excel® для VDB (стоимость, утилизация, срок службы, начальный_период, конечный_период, фактор , без_переключателя ) .

Калькулятор амортизации недвижимости

Рассчитайте амортизацию, используемую для любого полного года, и создайте график амортизации, который использует соглашение о середине месяца и прямолинейную амортизацию для аренды жилого или нежилого недвижимого имущества, связанного с формой IRS 4562, строки 19 и 20.

Калькулятор амортизации по сумме лет

Рассчитать амортизацию за любой выбранный период и создать график амортизации по методу суммы цифр лет.На основе формул Excel® для SYD (стоимость,утилизация,жизнь,за) .

Калькулятор амортизации единиц продукции

Деятельность, например количество произведенных единиц. Рассчитайте амортизацию на единицу продукции и за любой период на основе деятельности за этот период.

Калькулятор амортизации методом деятельности

Действия, такие как мили для автомобиля, циклы для машины или использование времени.Рассчитайте амортизацию по каждому виду деятельности и за любой период на основе деятельности за этот период.

Общие ссылки для страниц выше.

Microsoft Excel — (Microsoft® и Excel® являются зарегистрированными товарными знаками Microsoft Corporation)

Калькулятор амортизации в процентах (снижаемый остаток) когда актив теряет стоимость на ежегодный процент.

Например, если актив стоит 10 000 и амортизируется по 10 % в год, в конце первого года сумма амортизации составляет 1 000 (10 000 x 10 %), а остаток составляет 9 000 (10 000 — 1 000), это остаток переносится вперед, поэтому в следующем году стоимость амортизации составляет 900 (9000 x 10%) и так далее. Этот пример амортизации показан по умолчанию в калькуляторе ниже, просто отредактируйте цифры, чтобы произвести собственный расчет амортизации по методу уменьшаемого остатка.

Этот пример амортизации показан по умолчанию в калькуляторе ниже, просто отредактируйте цифры, чтобы произвести собственный расчет амортизации по методу уменьшаемого остатка.

| Период | Амортизация | Баланс |

|---|

★ ★

★ ★ ★ [37 голосов]

Процент (снижение баланса) Амортизация: Ускоренный способ расчета амортизации

Что такое амортизация? Для общего понимания мы можем определить это как расход, хотя и неденежный в то время, но он стоит нам за использование любых активов, которыми мы владеем / арендуем.Амортизация неизбежна, когда активы продуктивны. Но как рассчитать эти расходы. Во сколько на самом деле нам обходится использование той машины, которой мы владеем, кроме расхода бензина и регулярных расходов на обслуживание, которые происходят. Процентный метод начисления амортизации отвечает на все подобные вопросы о наших активах.

Этот метод обычно применяется к дорогостоящим активам. Они постепенно теряют свою ценность, но срок полезного использования этих активов не может быть точно оценен.Например, автомобиль, который вы купили за 10 000 фунтов стерлингов, может обесцениться на 20%, что составляет 2 000 фунтов стерлингов в первый год покупки. Это оставило бы нас с оставшимся балансом в 8000 фунтов стерлингов. На 2-й год он может обесцениться на 20% от остатка, который составляет 1500 фунтов стерлингов, а остаток составляет 6500 фунтов стерлингов, и так далее.

Использование процентного (снижающегося остатка) метода амортизации

Метод снижения или уменьшения результатов амортизации представляет собой уменьшение остатка амортизационных отчислений с каждым отчетным периодом.Это означает, что больше амортизации происходит в начале срока полезного использования актива. Амортизационные отчисления уменьшаются с каждым отчетным периодом и меньше всего к концу срока полезного использования.

Этот метод в основном полезен для активов, которые более полезны, когда они новые. Например, новое промышленное оборудование более производительно. Это оборудование постепенно теряет функциональность к концу срока службы.

Например, новое промышленное оборудование более производительно. Это оборудование постепенно теряет функциональность к концу срока службы.

Метод процентной амортизации может использоваться для активов, на которые время от времени могут влиять технологии.Например, новые компьютеры и ноутбуки могут быть очень полезными. Из-за технического прогресса, такого как усовершенствование программного или аппаратного обеспечения, они имеют тенденцию быстро терять свою ценность. Поскольку этот метод использует снижение стоимости в каждом отчетном периоде, он полезен для таких активов. При расчете большего количества основных средств можно использовать прямолинейный метод начисления амортизации.

Шаги, которые необходимо выполнить для реализации процентного метода

Ниже приведены шаги, которые необходимо выполнить при расчете амортизации с помощью этого метода.Возьмем в качестве примера ноутбук с начальной стоимостью 3000 фунтов стерлингов, ожидаемой конечной/остаточной стоимостью 1000 фунтов стерлингов и сроком службы 4 года. Ожидаемая норма амортизации здесь считается 15% в год.

Ожидаемая норма амортизации здесь считается 15% в год.

Шаг первый — Рассчитайте амортизационные отчисления по приведенной ниже формуле

Амортизационные отчисления в год = (Стоимость активов — Остаточная стоимость) x Процент амортизации

(3000 фунтов стерлингов — 1000 фунтов стерлингов) x 15 = 300 фунтов стерлингов Вычтите амортизационные отчисления из текущей стоимости активов, чтобы получить остаток

Остаток = 3000 фунтов стерлингов — 300 фунтов стерлингов = 2700 фунтов стерлингов

Остаточная стоимость затем будет использоваться в качестве стоимости активов на следующий год, а новая балансовая стоимость будет рассчитана для использования в год после этого и так далее.

Все о калькуляторе процентной амортизации

Основная формула для расчета уменьшающегося процента или уменьшаемого остатка амортизации выглядит следующим образом:

Сумма амортизации = Стоимость активов x Годовой процент

Баланс = Стоимость активов — Сумма амортизации

Ниже объяснение значений, которые необходимо добавить в калькулятор для расчета.

- Стоимость актива — первоначальная стоимость актива, для которого рассчитывается амортизация.

- Период — Расчетный срок полезного использования или ожидаемый срок службы актива.

- Окончательная стоимость / остаточная стоимость — Ожидаемая окончательная рыночная стоимость по истечении срока полезного использования актива.

- Процент — Ожидаемая норма процента амортизации.

Калькулятор предоставит вам подробную диаграмму, содержащую сумму амортизации за каждый год срока полезного использования актива до последнего года ожидаемого срока полезного использования актива.

Также есть возможность добавить в таблицу. Эта опция будет полезна при сравнении различных ожидаемых значений вышеупомянутых факторов.

Преимущества использования калькулятора

Таким образом, вы можете воспользоваться калькулятором процентного (убывающего остатка) метода амортизации.

- Простота использования: С этим калькулятором сложные вычисления становятся проще; вам просто нужна правильная дата, чтобы получить точные результаты.

- Экономия времени: Так как калькулятор прост и удобен в использовании, он экономит много времени.

- Калькулятор дает точные результаты , поэтому он полезен при учете финансов вашей компании.

- Калькулятор предоставляет вам таблицу , чтобы вы могли сразу иметь перед собой все нужные числа.

- Кнопку «Добавить в таблицу» можно использовать для сравнения различных оценочных чисел , чтобы сохранить их для дальнейшего использования.

Финансовые калькуляторы

Вам также могут пригодиться следующие финансовые калькуляторы.

Калькулятор амортизации | ScaleFactor

Когда ваш бизнес тратит большие средства на что-то вроде транспортного средства или оборудования, ваш банковский счет может сильно пострадать. Если вы анализируете состояние бизнеса исключительно по отслеживанию своих денег, крупная покупка может создать впечатление, что у вас был тяжелый месяц, когда на самом деле вы просто инвестировали в свой бизнес — здоровое и продуктивное занятие.

Вот где вступает в действие амортизация. Амортизация помогает компаниям увидеть долгосрочные последствия своих покупок, а не просто одноразовое снижение их денежных резервов.Это помогает компаниям планировать, когда им нужно будет заменить эти крупные покупки, и отслеживать состояние своих основных средств.

Уже знаете об амортизации, но не хотите рассчитывать ее вручную? Попробуйте наш бесплатный калькулятор амортизации. Выберите тип амортизации, который вы хотите использовать, и введите цену покупки, ликвидационную стоимость и срок полезного использования, чтобы увидеть результаты.

Для тех, кто менее знаком, читайте дальше, чтобы узнать, что вам нужно знать об амортизации и о том, что результаты этих расчетов значат для вашего бизнеса.

Что такое амортизация?

Правила и процессы для надлежащей амортизации основных средств в вашем бухгалтерском учете могут быть довольно сложными. Итак, прежде чем мы туда доберемся, давайте рассмотрим, что такое амортизация в самом простом смысле.

Амортизация определяется как:

Амортизация: снижение стоимости из-за износа, износа, снижения цены и т. д.

Когда вы выезжаете из автосалона на новой машине, она сразу же начинает терять в цене. Если бы вы попытались продать машину в следующем году, вы бы рассчитывали продать ее дешевле, чем заплатили.Причина? Потому что за год, который ты провел за рулем, машина начала гнить. Там может не быть видимых пятен ржавчины или треснувшего лобового стекла, но, тем не менее, год ожидаемого срока службы этого автомобиля был сокращен.

Концепция амортизации просто показывает, как долго прослужит что-то вроде автомобиля, и распределяет первоначальную стоимость покупки на это количество лет. Конечно, после первоначального платежа никакие деньги физически не могут переходить из рук в руки, но ваш учет отражает то, как стоимость актива меняется с течением времени.

Вскоре мы узнаем, как это отражается в ваших бухгалтерских книгах, а также какие методы амортизации доступны вам. Но сначала важно понять три основных понятия: стоимость актива, срок полезного использования и ликвидационная стоимость.

Но сначала важно понять три основных понятия: стоимость актива, срок полезного использования и ликвидационная стоимость.

Стоимость активов

Амортизация рассчитывается только для основных средств или материальных ценностей, которые не будут потребляться или перепродаваться в течение одного года с момента покупки. Если вы занимаетесь производством футболок и покупаете новую машину для трафаретной печати, вероятно, это основной актив, который следует амортизировать.Однако, если вы просто покупаете много футболок для своих сотрудников, вы не обесцениваете их, так как они будут надеты (потреблены) немедленно.

Если вы совершаете покупку, которая соответствует критериям амортизации, первым делом необходимо принять к сведению ее первоначальную стоимость. Сколько стоит новая машина для трафаретной печати? Сколько будет стоить новый фургон доставки? Если вы финансируете покупку, это не обязательно сумма, которую вы вносите в качестве авансового платежа. Вместо этого это цена покупки актива. Знание общей стоимости актива является первым шагом к расчету амортизации.

Знание общей стоимости актива является первым шагом к расчету амортизации.

Срок полезного использования

Следующим шагом является анализ предполагаемого срока службы актива. Это называется сроком полезного использования. К счастью, IRS дает здесь довольно много рекомендаций, поэтому вам не нужно гадать, как долго прослужит этот новый фургон. Они составили подробную таблицу стандартных сроков полезного использования. Поэтому, прежде чем вводить свои значения в инструмент калькулятора, ознакомьтесь с Приложением B этого документа, чтобы найти требования IRS к амортизации.

Когда вы оцениваете количество лет, в течение которых актив будет служить (или как долго он будет служить своей цели), вы можете начать разбивать стоимость актива за этот период времени.

Ликвидационная стоимость

Ликвидационная стоимость актива является последним основным компонентом амортизации. Это стоимость, которую вы можете ожидать получить за актив по истечении срока его полезного использования. Помните автомобиль, который вы купили выше? Ликвидационная стоимость будет такой же, как стоимость при обмене, или сколько дилер даст вам, когда вы продадите его обратно.

Помните автомобиль, который вы купили выше? Ликвидационная стоимость будет такой же, как стоимость при обмене, или сколько дилер даст вам, когда вы продадите его обратно.

Ликвидационная стоимость также обычно называется балансовой стоимостью, поэтому вы можете видеть, что эти термины взаимозаменяемы. К сожалению, IRS не дает здесь столько указаний, и малый бизнес должен установить «разумную» ликвидационную стоимость для каждого актива.

Владельцы бизнеса лучше всех знают, по какой цене может продаваться их конкретное оборудование, но они не должны принимать такие решения, руководствуясь только интуицией. Чем точнее будет ваша ликвидационная стоимость, тем точнее будут ваши финансовые отчеты и прогнозы.Так что сделайте свое исследование.

При наличии этих трех составляющих — стоимости активов, срока полезного использования и ликвидационной стоимости — следующим шагом будет определение правильного метода амортизации.

Поставьте свою бухгалтерию на автопилот.

Методы амортизации

Существует несколько способов амортизации актива с течением времени. Здесь мы поговорим о трех наиболее часто используемых вариантах, но есть и другие, которые можно изучить.

Основное различие между каждым методом заключается в норме амортизации, которая используется каждый год.При равномерном начислении амортизации актив амортизируется на одну и ту же сумму каждый год. Однако ускоренные методы позволяют амортизировать больше в первые годы и меньше в последующие годы. Общая амортизация одинакова независимо от метода, но ускоренные методы особенно полезны, когда вы имеете дело с активами, которые быстро теряют свою ценность.

Ключ должен думать о стоимости актива в каждый год его полезного срока. Приводит ли простая распаковка нового компьютера к потере значительной части его стоимости сразу? Или его стоимость будет постепенно снижаться?

Понимание скорости, с которой актив обесценивается, поможет вам и вашему бухгалтеру выбрать наилучший метод амортизации для него.

Линейная амортизация

Линейная амортизация является самым простым и наиболее часто используемым методом. Это лучше всего подходит для тех активов, которые постепенно теряют свою ценность с течением времени. Этот метод рассматривает общую стоимость амортизации и равномерно распределяет ее в течение срока полезного использования актива.

Основная формула для расчета годовых затрат на амортизацию линейным методом:

(Стоимость активов – Остаточная стоимость) / Срок полезного использования = Амортизация в год

Возьмем в качестве примера мебель.Новый диван в вашем офисе стоит 1500 долларов, и вы рассчитываете, что он прослужит вам 3 года. В этот момент вы думаете, что сможете получить за него 300 долларов при перепродаже. При прямолинейном начислении амортизации ваши затраты на амортизацию составят 400 долларов в год.

(1500–300 долларов США) / 3 года = 400 долларов США в год

Чтобы проверить это на собственном активе, воспользуйтесь нашим калькулятором прямолинейной амортизации справа.

Амортизация по методу уменьшаемого остатка

Все становится немного сложнее, когда мы рассматриваем ускоренные методы амортизации, такие как метод уменьшаемого остатка.В отличие от прямолинейной амортизации, при которой сумма амортизации одинакова каждый год, норма амортизации одинакова каждый год с использованием уменьшающегося остатка.

Чтобы использовать этот метод, нам нужно определить еще один термин.

Остаточная стоимость : Остаточная стоимость практически равна ликвидационной стоимости. После каждого года полезного использования актива вы будете амортизировать его на определенную сумму. После того, как эта амортизация будет учтена, у вас останется чистая балансовая стоимость, которую вы затем будете использовать для расчета суммы амортизации в следующем году.

Не слишком углубляясь в сорняки, уменьшающийся остаток работает путем вычитания ликвидационной стоимости из первоначальной стоимости и умножения этого числа на норму амортизации. Норма амортизации в этом случае находится путем простого деления 1 на срок полезного использования. Таким образом, если срок полезного использования составляет четыре года, ваша норма амортизации будет составлять 25% каждый год.

Норма амортизации в этом случае находится путем простого деления 1 на срок полезного использования. Таким образом, если срок полезного использования составляет четыре года, ваша норма амортизации будет составлять 25% каждый год.

Это дает вам чистую балансовую стоимость после первого года.

Затем вы снова умножите эту чистую балансовую стоимость на норму амортизации, чтобы получить сумму амортизации в следующем году.Вычтите сумму амортизации из остаточной стоимости прошлого года, и вы получите чистую стоимость следующего года. И картина повторяется.

Для каждого года полезного использования вы умножаете чистую балансовую стоимость на норму амортизации, вычитаете это значение, и так далее.

Основное преимущество метода снижения стоимости заключается в том, что вы можете ускорить скорость амортизации по мере необходимости. Если ваш актив будет терять свою стоимость даже быстрее, чем 25% в год в течение четырех лет, например, вы можете удвоить скорость, с которой он будет терять свою стоимость. Это называется методом двойного уменьшающегося остатка.

Это называется методом двойного уменьшающегося остатка.

Метод снижения — это гибкий вариант, который может помочь вам лучше оценить реальную потерю стоимости, которая происходит с течением времени.

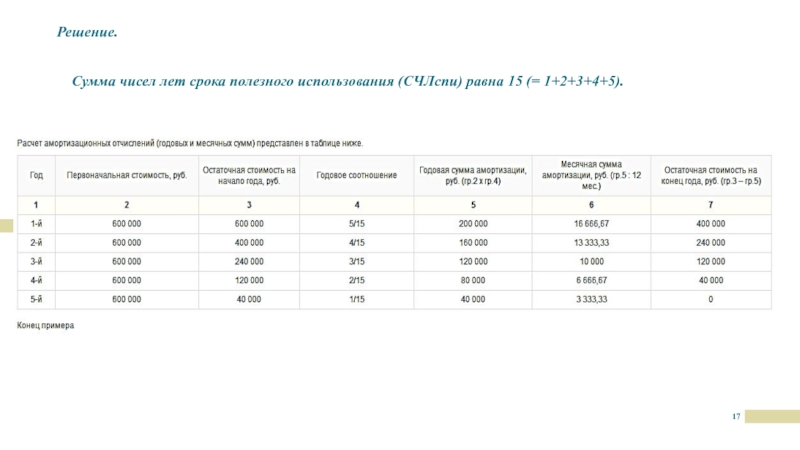

Амортизация по сумме лет

Далее следует метод суммы цифр по годам, который также является ускоренным методом. Этот метод получил свое название от того, как рассчитывается норма амортизации — путем сложения лет полезного срока службы. Он похож на метод уменьшаемого остатка в том, что суммы амортизации выше в предыдущие годы.Однако в этом методе сумма амортизации и норма амортизации изменяются в зависимости от года.

Предположим, вы приобрели новое оборудование, которое прослужит семь лет. Первый шаг к выяснению нормы амортизации состоит в том, чтобы сложить все цифры в числе семь.

7 + 6 + 5 + 4 + 3 + 2 + 1 = 28

Затем вы разделите цифру каждого года на сумму. Другими словами, норма амортизации в первый год будет равна 7, разделенному на 28, что равняется 25%

Во второй год вы разделите 6 на 28, что равно 21. 4%. Вы продолжите шаблон, чтобы найти норму амортизации для каждого года срока полезного использования.

4%. Вы продолжите шаблон, чтобы найти норму амортизации для каждого года срока полезного использования.

Затем вы будете умножать эту ставку на остаточную стоимость актива каждый год или на чистую балансовую стоимость. Это даст вам сумму амортизации каждый год.

Поставьте свою бухгалтерию на автопилот.

Создание графика амортизации

Как бизнес у вас может быть несколько разных активов, использующих разные методы амортизации. График амортизации является ключом к тому, чтобы все математические расчеты были правильными.

График амортизации — это просто таблица, в которой перечислены все активы, которые вы амортизируете в настоящее время, какой метод амортизации вы используете, ликвидационная стоимость, сумма амортизации в этом году, общая сумма амортизации и стоимость левый.

Когда вы начинаете видеть все свои обесценивающиеся активы рядом, вы начинаете понимать, какое влияние амортизация может оказать на ваши бухгалтерские книги. Хотя по сути это теоретическая концепция, правильное понимание амортизации и ее учет дадут вам более полное представление о состоянии вашего бизнеса.

Готовы начать амортизировать свои активы? Попробуйте калькулятор амортизации и посмотрите, как каждый метод влияет на сумму амортизации, норму амортизации и скорость амортизации.

Хотите поговорить с экспертом ScaleFactor о следующих шагах, которые вы можете предпринять, чтобы привести свои книги в порядок? Запросите демонстрацию сегодня.

Прямолинейный калькулятор амортизации с печатным графиком

Что такое амортизация?

Амортизация – это уменьшение стоимости актива, которое происходит со временем и использованием, когда ожидается, что стоимость актива сохранится более одного года, но не навсегда (земля не считается амортизируемым активом).

Когда вы обмениваете наличные деньги на актив, не возникает немедленных расходов, потому что теоретически вы просто обмениваете один равноценный актив на другой. Например, если вы должны были обменять 10 000 долларов наличными на машину стоимостью 10 000 долларов, теоретически вы могли бы немедленно продать машину за 10 000 долларов без каких-либо потерь.

Однако, если бы вы использовали машину в своем бизнесе в течение нескольких лет, прежде чем перепродать, очевидно, что сумма, за которую вы могли бы продать машину (ликвидационная стоимость), была бы меньше, чем вы заплатили за нее.И именно эта разница (падение стоимости) между тем, что вы заплатили за машину, и тем, за что вы в конечном итоге продали ее, является фактическим расходом на амортизацию машины.

Конечно, поскольку расходы на амортизацию машины возникают в течение двух или более налоговых лет, вам нужен систематический способ отнесения части ежегодной амортизации на каждый налоговый год, в течение которого машина находится в эксплуатации.

Прямолинейный метод амортизации

Несмотря на то, что существует множество методов распределения расходов на амортизацию актива в течение срока его полезного использования, один из наиболее популярных методов называется Прямолинейный метод амортизации (SLD), который, как как следует из названия, расходы распределяются поровну на каждый год срока полезного использования актива.

Чтобы рассчитать прямолинейную амортизацию актива, вы сначала берете стоимость приобретения актива и вычитаете сумму, за которую, по вашему мнению, вы могли бы продать актив в конце срока его полезного использования (ликвидационная или остаточная стоимость). В результате получается так называемая амортизируемая база актива .

Затем вы делите амортизируемую базу актива на число лет, в течение которых, как вы ожидаете, актив прослужит. Результатом являются ежегодные расходы на амортизацию актива.

Исключением из вышеизложенного является случай, когда актив впервые вводится в эксплуатацию в любое другое время, кроме начала года.Если это так, то амортизационные отчисления за первый год распределяются пропорционально исходя из того, какой процент года актив находился в эксплуатации. Затем оставшаяся часть расходов на частичную амортизацию за первый год относится к последнему году срока полезного использования активов, как показано в примере ниже.

Пример расчета прямолинейной амортизации

Возвращаясь к рассмотренному ранее примеру машины, если вы ожидаете, что машина стоимостью 10 000 долларов США прослужит 9 лет, а ее ликвидационная стоимость составит 1000 долларов США. 00, и вы вводите машину в эксплуатацию в апреле 2012 года, вот как вы должны рассчитать прямолинейные амортизационные отчисления за соответствующие годы.

00, и вы вводите машину в эксплуатацию в апреле 2012 года, вот как вы должны рассчитать прямолинейные амортизационные отчисления за соответствующие годы.

| Шаг 1: $ 10 000 Стоимость — $ 1000 Salvage Value = $ 9 000 Амортизируемая база | ||||||||

| Шаг 2: $ 9 000 Амортизируемая база ÷ 9 лет срока полезного использования = $ 1000 годовой амортизационный расход | ||||||||

| | | | : 9 месяцев эксплуатации ÷ 12 месяцев = 0,75 первого года пропорционально | Шаг 4: .75 x 1000 долларов годовых расходов = 750 долларов амортизационных отчислений за первый год. | Шаг 5: Годовой расход в размере 1000 долларов США — амортизационные отчисления в размере 750 долларов США за год № 1 = расходы на амортизацию в размере 250 долларов США за год № 10. |  |

Вот график амортизации прямой линии для приведенного выше примера, поскольку сгенерированный калькулятором амортизации прямой линий:

| График амортизации машин | |||||

|---|---|---|---|---|---|

| # | |||||

| BOM | Аморт ExpDeprec ExpDepreciation ExpenseDepreciation Расходы | Accum DeprecAccum DeprecAccumulated DepreciationAccumulated Амортизация | Конец ValEnd ValEnding ValueEnding Значение | ||

| 1 | 2012 | $ 10000 | $ 750 | $ 750 | $ 9250 |

| 2 | 2013 | $ 9250 | $ 1000 | 1,750 $ | $ 8250 |

| 3 | 2014 | $ 8250 | $ 1000 | $ 2,750 9 0485 | $ 7250 |

| 4 | 2015 | $ 7250 | $ 1000 | $ 3750 | $ 6250 |

| 5 | 2016 | $ 6250 | $ 1000 | $ 4750 | $ 5250 |

| 6 | 2 017 | $ 5250 | $ 1000 | $ 5750 | $ 4250 |

| 7 | 2018 | $ 4250 | $ 1000 | $ 6750 | $ 3250 |

| 8 | 2019 | $ 3250 | $ 1000 | $ 7750 | $ 2250 |

| 9 | 2020 | $ 2,250 | $ 1000 | $ 8750 | $ 1250 |

| 10 | 2021 | $ 1250 | $ 250 | $ 9000 | $ 1000 |

В последнюю строку графика амортизации, вы не будете e что накопленная амортизация (9 000 долл. США) и ликвидационная стоимость (1 000 долл. США) составляют первоначальную стоимость машины.

США) и ликвидационная стоимость (1 000 долл. США) составляют первоначальную стоимость машины.

Владельцы малого бизнеса Осторожно!

За 30 с лишним лет работы владельцем малого бизнеса я видел, как многие стартапы малого бизнеса терпели неудачу просто потому, что владельцы малого бизнеса не имели формальных знаний о бухгалтерском учете по методу начисления. В свою очередь, это привело к тому, что владельцы ошибочно приняли излишки денежных средств за расходуемую прибыль.

Конечно, если владелец малого бизнеса продолжает тратить прибыль, которой на самом деле не существует, в конечном итоге бизнес исчерпает свой оборотный капитал и потерпит неудачу.

И одной из наиболее распространенных причин того, что у малого бизнеса заканчивается операционный капитал, является неспособность отложить расходы на амортизацию по мере их начисления.

Используя пример машины стоимостью 10 000 долларов, только потому, что вы не выписываете чек на 1 000 долларов на амортизацию машины ежегодно, не означает, что у вас есть дополнительные 1 000 долларов, которые можно потратить. Это означает, что вы должны откладывать 1000 долларов каждый год, чтобы вы могли заменить машину в конце ее срока службы, не вкладывая в свой операционный капитал.

Это означает, что вы должны откладывать 1000 долларов каждый год, чтобы вы могли заменить машину в конце ее срока службы, не вкладывая в свой операционный капитал.

Калькулятор амортизации MACRS на основе публикации IRS 946

Что такое MACRS?

MACRS — это аббревиатура от «Модифицированная система ускоренного возмещения затрат», название, данное системе, созданной Налоговой службой для стандартизации амортизации имущества, приобретенного для коммерческого использования. Стандартизировать? Может быть. Упрощать? Полная противоположность.

Я буду честен с вами, за те дни, что я потратил на изучение формул, необходимых для создания калькулятора MACRS, я не мог не поразиться тому, как бюрократическое агентство может взять простую формулу расходов и усложнить ее настолько тщательно, что для объяснения этого требуется 119-страничный документ. Невероятно!

Как обобщить 119-страничный документ

Вы не можете.

На большинстве страниц моего калькулятора вы обнаружите, что я пытаюсь охватить все основы для тех, кто хочет научиться вручную рассчитывать результаты, для которых был разработан калькулятор. Однако, благодаря IRS и их правящим фракциям, с сожалением сообщаю, что калькулятор на этой странице является исключением.

Однако, благодаря IRS и их правящим фракциям, с сожалением сообщаю, что калькулятор на этой странице является исключением.

В случае с этим калькулятором все, что я могу предложить, — это краткое изложение частей публикации, которые применимы к типичному малому бизнесу.Если вы владеете фермой, гоночной трассой, энергетической компанией или любым другим из более чем 100 нетипичных видов бизнеса и хотите точно знать, каковы ваши амортизационные расходы, вам может потребоваться либо нанять налогового юриста, либо потратить неделю на изучение Публикации 946 — в зависимости от того, каким бизнесом вы занимаетесь и от того, обладаете ли вы безошибочной фотографической памятью.

Как рассчитать амортизацию по MACRS

Чтобы рассчитать амортизацию по MACRS, необходимо определить пять различных переменных, составляющих формулу.Я попытаюсь обобщить каждый, поскольку они относятся к типичному бизнесу.

Базис

Базис представляет собой стоимость приобретения имущества (цена, налог с продаж и т. д.), за вычетом земли, которая была включена в стоимость приобретения, за вычетом процента, который имущество будет использоваться для личного пользования. Обратите внимание, что, поскольку MACRS полностью амортизирует имущество, ликвидационная стоимость не используется для корректировки базы.

д.), за вычетом земли, которая была включена в стоимость приобретения, за вычетом процента, который имущество будет использоваться для личного пользования. Обратите внимание, что, поскольку MACRS полностью амортизирует имущество, ликвидационная стоимость не используется для корректировки базы.

Классификация имущества

Классификация имущества определяет, какой метод амортизации можно использовать, а также допустимый период возмещения затрат.

По последним подсчетам, в Таблице B-1 публикации IRS 946 перечислены 13 различных классов собственности. Однако, прежде чем вы сможете принять окончательное решение относительно периода восстановления вашего имущества, вы должны сначала прочитать более 120 различных классификаций действий, перечисленных в Таблице B-2, чтобы увидеть, переопределяет ли действие , для которого используется свойство, период восстановления как указано в Таблице B-1.

Допустимый период восстановления

Хотя существует 9 различных периодов восстановления (3, 5, 7, 10, 15, 20, 25, 27. 5 и 39 лет), для большей части имущества предприятий период восстановления составляет 5, 7, 27,5 или 39 лет. Допустимый период восстановления для конкретного имущества зависит от того, к какой классификации вы решите отнести его. линейный метод. Если вы амортизируете недвижимое имущество, у вас нет другого выбора, кроме как использовать прямолинейный метод.

5 и 39 лет), для большей части имущества предприятий период восстановления составляет 5, 7, 27,5 или 39 лет. Допустимый период восстановления для конкретного имущества зависит от того, к какой классификации вы решите отнести его. линейный метод. Если вы амортизируете недвижимое имущество, у вас нет другого выбора, кроме как использовать прямолинейный метод.

Кроме того, при использовании метода уменьшаемого остатка в момент периода восстановления, когда использование линейного метода становится более выгодным, график амортизации переключается на линейный метод на оставшуюся часть периода восстановления. Ведь если вы никогда не перейдете на прямолинейный метод, вы никогда не сможете полностью амортизировать имущество.

Конвенция

Конвенция — это термин, используемый IRS для описания того, какой процент от стоимости имущества может быть возмещен в первый год, когда актив введен в эксплуатацию.Этот процент зависит от того, к какому из трех следующих соглашений относится недвижимость: