ЕСВ [2022] ᐈ Единый социальный взнос

Единый социальный взнос на общеобязательное государственное социальное страхование (сокр. ЕСВ) — консолидированный страховой взнос в Украине, сбор которого осуществляется в системе общеобязательного государственного страхования в обязательном порядке и на регулярной основе.

| Период | Минимальный ЕСВ (грн.) | % МЗП |

|---|---|---|

| с 01.01.2022 по 30.09.2022 | 1430,00 | 22,0% |

| с 01.10.2022 | 1474,00 | 22,0% |

| Период | Минимальный ЕСВ | Минимальная | Максимальный ЕСВ |

|---|---|---|---|

с 01. 01.2011 по 31.03.2011 01.2011 по 31.03.2011 | 326,53 | 941 | 4897,91 |

| с 01.04.2011 по 30.09.2011 | 333,12 | 960 | 4996,80 |

| с 01.10.2011 по 30.11.2011 | 341,80 | 985 | 5810,52 |

| с 01.12.2011 по 31.12.2011 | 348,39 | 1004 | 5922,60 |

| с 01.01.2012 по 31.03.2012 | 372,33 | 1073 | 6329,63 |

| с 01.04.2012 по 30.06.2012 | 379,62 | 1094 | 6453,51 |

с 01. 07.2012 по 30.09.2012 07.2012 по 30.09.2012 | 382,39 | 1102 | 6500,70 |

| с 01.10.2012 по 30.11.2012 | 387,95 | 1118 | 6595,08 |

| с 01.12.2012 по 31.12.2012 | 393,50 | 1134 | 6689,47 |

| с 01.01.2013 по 30.11.2013 | 398,01 | 1147 | 6766,15 |

| 422,65 | 1218 | 7184,98 | |

| с 01.01.2014 по 31.12.2014 | 422,65 | 1218 | 7184,98 |

с 01. 01.2015 по 31.08.2015 01.2015 по 31.08.2015 | 422,65 | 1218 | 7184,98 |

| с 01.09.2015 по 31.12.2015 | 478,17 | 1378 | 8128,82 |

| с 01.01.2016 по 30.04.2016 | 303,16 | 1378 | 7579,00 |

| с 01.05.2016 по 30.11.2016 | 319,00 | 1450 | 7975,00 |

| с 01.12.2016 по 31.12.2016 | 352,00 | 1600 | 8800,00 |

| с 01.01.2017 по 30.04.2017 | 704,00 | 3200 | 8800,00 |

с 01. 05.2017 по 30.11.2017 05.2017 по 30.11.2017 | 704,00 | 3200 | 9262,00 |

| с 01.12.2017 по 31.12.2017 | 704,00 | 3200 | 9691,00 |

| с 01.01.2018 по 31.12.2018 | 819,06 | 12285,90 | |

| с 01.01.2019 по 31.12.2019 | 918,06 | 4173 | 13770,90 |

| с 01.01.2020 по 31.08.2020 | 1039,06 | 4723 | 15585,90 |

| с 01.09.2020 по 31.12.2020 | 1100,00 | 5000 | 16500,00 |

с 01. 01.2021 по 30.11.2021 01.2021 по 30.11.2021 | 1320,00 | 6000 | 19800,00 |

| с 01.12.2021 по 31.12.2021 | 1430,00 | 6500 | 21450,00 |

| с 01.01.2022 по 30.09.2022 | 1430,00 | 6500 | 21450,00 |

| с 01.10.2022 | 1474,00 | 6700 | 22110,00 |

Основные положения, определяющие порядок сбора ЕСВ, установлены Законом Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» № 2464-VI от 08.07.2010 (вступил в силу с 01.01.2011).

Единый социальный взнос заменил собой четыре ранее существовавших обязательных государственных социальных сбора: пенсионный, «безработицу», соцстрах (больничные), «несчастный случай». Ставки ЕСВ дифференцировались в зависимости от вида плательщика, а также в зависимости от классов профессионального риска вида деятельности.

Ставки ЕСВ дифференцировались в зависимости от вида плательщика, а также в зависимости от классов профессионального риска вида деятельности.

Следует отметить, что с 1 января 2015 работодатели обязаны уплачивать размер ЕСВ не меньше минимального (размер которого рассчитывается исходя из минимальной заработной платы), независимо от суммы начисленной заработной платы. При этом следует учесть, что в соответствии с пп.4 п.2 ст.41 Бюджетного кодекса до вступления в силу Закона о Государственном бюджете Украины на текущий бюджетный период минимальная заработная плата применяется в размерах и на условиях, действовавших в декабре предыдущего бюджетного периода.

Для физических лиц – предпринимателей минимальный ЕСВ до 2016 года составлял 34,7% от размера минимальной зарплаты.

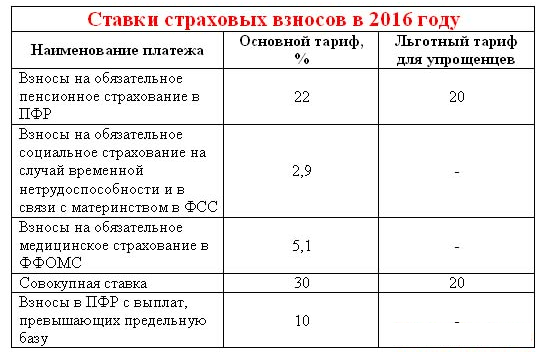

С 01.01.2016 года ставка ЕСВ понижена до 22% (для всех категорий плательщиков).

Обращаем внимание, что с 01.01.2017 года для ФЛП (физических лиц – предпринимателей) — плательщиков единого налога 1-й группы — минимальный ЕСВ составил 352 грн. (в отличие от остальных категорий плательщиков).

Однако, их счастье было недолгим: уже с 01.01.2018 минимальный ЕСВ для всех лиц, включая всех ФЛП, составил те же 22% от МЗП.

(в отличие от остальных категорий плательщиков).

Однако, их счастье было недолгим: уже с 01.01.2018 минимальный ЕСВ для всех лиц, включая всех ФЛП, составил те же 22% от МЗП.

| Период | Ставка ЕСВ | Минимальный ЕСВ (общий показатель) | Минимальный ЕСВ для ФЛП 1 группы |

|---|---|---|---|

| с 01.01.2011 по 31.03.2011 | 34,7 % | 326,53 | |

| с 01.04.2011 по 30.09.2011 | 34,7 % | 333,12 | |

| 34,7 % | 341,80 | ||

с 01. 12.2011 по 31.12.2011 12.2011 по 31.12.2011 | 34,7 % | 348,39 | |

| с 01.01.2012 по 31.03.2012 | 34,7 % | 372,33 | |

| с 01.04.2012 по 30.06.2012 | 34,7 % | 379,62 | |

| с 01.07.2012 по 30.09.2012 | 34,7 % | 382,39 | |

| с 01.10.2012 по 30.11.2012 | 34,7 % | 387,95 | |

| с 01.12.2012 по 31.12.2012 | 34,7 % | 393,50 | |

с 01. 01.2013 по 30.11.2013 01.2013 по 30.11.2013 | 34,7 % | 398,01 | |

| с 01.12.2013 по 31.12.2013 | 34,7 % | 422,65 | |

| с 01.01.2014 по 31.12.2014 | 34,7 % | 422,65 | |

| с 01.01.2015 по 31.08.2015 | 34,7 % | 422,65 | |

| с 01.09.2015 по 31.12.2015 | 34,7 % | 478,17 | |

| с 01.01.2016 по 30.04.2016 | 22,0 % | 303,16 | |

с 01. 05.2016 по 30.11.2016 05.2016 по 30.11.2016 | 22,0 % | 319,00 | |

| с 01.12.2016 по 31.12.2016 | 22,0 % | 352,00 | |

| с 01.01.2017 по 30.04.2017 | 22,0 % | 704,00 | 352,00 |

| с 01.05.2017 по 30.11.2017 | 22,0 % | 704,00 | 352,00 |

| с 01.12.2017 по 31.12.2017 | 22,0 % | 704,00 | 352,00 |

| с 01.01.2018 по 31.12.2018 | 22,0 % | 819,06 | 819,06 |

с 01. 01.2019 по 31.12.2019 01.2019 по 31.12.2019 | 22,0 % | 918,06 | 918,06 |

| с 01.01.2020 по 31.08.2020 | 22,0 % | 1039,06 | 1039,06 |

| с 01.09.2020 по 31.12.2020 | 22,0 % | 1100,00 | 1100,00 |

| с 01.01.2021 по 30.11.2021 | 22,0 % | 1320,00 | 1320,00 |

| с 01.12.2021 по 31.12.2021 | 22,0 % | 1430,00 | 1430,00 |

| с 01.01.2022 по 30.09.2022 | 22,0 % | 1430,00 | 1430,00 |

с 01. 10.2022 10.2022 | 22,0 % | 1474,00 | 1474,00 |

Напоследок приводим таблицу, показывающую динамику изменения минимального ЕСВ (в абсолютном и процентном выражении) с 2011 г.

| Период | Единый социальный взнос (грн.) | ||

|---|---|---|---|

| с 01.01.2011 по 31.03.2011 | 326,53 | ||

| с 01.04.2011 по 30.09.2011 | 333,12 | 6.59 | 2.0% |

| с 01.10.2011 по 30.11.2011 | 341,80 | 8.68 | 2. 6% 6% |

| с 01.12.2011 по 31.12.2011 | 348,39 | 6.59 | 1.9% |

| с 01.01.2012 по 31.03.2012 | 372,33 | 23.94 | 6.9% |

| с 01.04.2012 по 30.06.2012 | 379,62 | 7.29 | 2.0% |

| с 01.07.2012 по 30.09.2012 | 382,39 | 2.77 | 0.7% |

| с 01.10.2012 по 30.11.2012 | 387,95 | 5.56 | 1. 5% 5% |

| с 01.12.2012 по 31.12.2012 | 393,50 | 5.55 | 1.4% |

| с 01.01.2013 по 30.11.2013 | 398,01 | 4.51 | 1.1% |

| с 01.12.2013 по 31.12.2013 | 422,65 | 24.64 | 6.2% |

| с 01.01.2014 по 31.12.2014 | 422,65 | 0.00 | 0% |

| с 01.01.2015 по 31.08.2015 | 422,65 | 0.00 | 0% |

с 01. 09.2015 по 31.12.2015 09.2015 по 31.12.2015 | 478,17 | 55.52 | 13.1% |

| с 01.01.2016 по 30.04.2016 | 303,16 | -175.01 | -36.6% |

| с 01.05.2016 по 30.11.2016 | 319,00 | 15.84 | 5.2% |

| с 01.12.2016 по 31.12.2016 | 352,00 | 33.00 | 10.3% |

| с 01.01.2017 по 30.04.2017 | 704,00 | 352.00 | 100.0% |

с 01. 05.2017 по 30.11.2017 05.2017 по 30.11.2017 | 704,00 | 0.00 | 0% |

| с 01.12.2017 по 31.12.2017 | 704,00 | 0.00 | 0% |

| с 01.01.2018 по 31.12.2018 | 819,06 | 115.06 | 16.3% |

| с 01.01.2019 по 31.12.2019 | 918,06 | 99.00 | 12.1% |

| с 01.01.2020 по 31.08.2020 | 1039,06 | 121.00 | 13.2% |

с 01. 09.2020 по 31.12.2020 09.2020 по 31.12.2020 | 1100,00 | 60.94 | 5.9% |

| с 01.01.2021 по 30.11.2021 | 1320,00 | 220.00 | 20.0% |

| с 01.12.2021 по 31.12.2021 | 1430,00 | 110.00 | 8.3% |

| с 01.01.2022 по 30.09.2022 | 1430,00 | 0.00 | 0% |

| с 01.10.2022 | 1474,00 | 44.00 | 3.1% |

В разделе Индексы на Minfin.com.ua вы можете узнать актуальные тарифы на электричество, природный газ, водоснабжение для всех городов Украины. Также тут вы можете найти экономические показатели как минимальную заработную плату, прожиточный минимум, размеры ЕСВ и НДФЛ и много других показателей.

Также тут вы можете найти экономические показатели как минимальную заработную плату, прожиточный минимум, размеры ЕСВ и НДФЛ и много других показателей.

На портале Minfin.com.ua легко выбрать кредит на карту, депозит в банках Украины или подобрать кредитную карту. На сайте регулярно обновляется информация о банках, МФО и других финансовых организациях, публикуются последние новости и актуальные курсы валют. Сравнить ставки на кредит онлайн в разных МФО Украины можно в разделе Индексов на Minfin.com.ua.

Обязательные отчисления на социальное страхование в КНР

В КНР существует система обязательного социального страхования, в соответствии с которой работодатель и работник должны делать отчисления на пенсионное страхование, базовое медицинское страхование, страхование безработицы, страхование от производственных травм, страхование беременности и родов, а также взносы в фонд накопления на жилье.

Базовое пенсионное страхование

Система базового пенсионного страхования основывается на Решении Государственного совета КНР «О создании единой системы базового пенсионного страхования работников предприятий» (№ 26 [1997]). Государственный совет КНР отмечает, что данная система призвана обеспечить прожиточный минимум для работников после выхода на пенсию. В то же время органы социальной защиты должны развивать дополнительное пенсионное страхование для обеспечения более благоприятных условий для выхода на пенсию.

Государственный совет КНР отмечает, что данная система призвана обеспечить прожиточный минимум для работников после выхода на пенсию. В то же время органы социальной защиты должны развивать дополнительное пенсионное страхование для обеспечения более благоприятных условий для выхода на пенсию.

Система базового пенсионного страхования распространяется на работников городских предприятий (включая предприятия с иностранным капиталом), индивидуальные частные хозяйства и работников, вступивших в трудовые отношения с иными субъектами хозяйственной деятельности в городах. Подробные рамки пенсионного страхования устанавливаются в нормативно-правовых актах, принятых на местном уровне.

Доля отчислений предприятия на базовое пенсионное страхование, как правило, составляет 20% от фонда заработной платы, при этом определение конкретного размера отчислений находится в ведении народных правительств провинциального уровня (провинций, автономных районов, городов центрального подчинения). В случае если провинциям необходимо установить размер отчислений более 20% из-за чрезмерно большой нагрузки на систему пенсионного страхования в связи с довольно большим количеством выходящих на пенсию, по разрешению Министерства труда и социальной защиты КНР и Министерства финансов КНР допускается увеличение размера отчислений. Отчисления работника на базовое пенсионное страхование составляют 8% от заработной платы. Если заработная плата работника менее 60% от средней заработной платы, отчисления производятся с суммы в размере 60% от средней заработной платы; если заработная плата работника более 300% от средней заработной платы, то с превышающей данный процент суммы отчисления не производятся. Отчисления предприятия поступают в фонд пенсионного страхования, а отчисления работника – на личный счет работника.

Отчисления работника на базовое пенсионное страхование составляют 8% от заработной платы. Если заработная плата работника менее 60% от средней заработной платы, отчисления производятся с суммы в размере 60% от средней заработной платы; если заработная плата работника более 300% от средней заработной платы, то с превышающей данный процент суммы отчисления не производятся. Отчисления предприятия поступают в фонд пенсионного страхования, а отчисления работника – на личный счет работника.

В Пекине в настоящее время отчисления предприятий на базовое пенсионное страхование составляют 20%, отчисления работников – 8%.

Базовое медицинское страхование

В соответствии с Решением Государственного совета КНР «О создании системы базового медицинского страхования работников в городской местности» (№ 44 [1998]) все работодатели в городах, включая предприятия (государственные предприятия, коллективные предприятия, предприятия с иностранным капиталом, частные предприятия), государственные органы, учреждения, общественные организации, частные предприятия без образования юридического лица и их работники должны участвовать в системе базового медицинского страхования. Решение об участии поселковых и волостных предприятий и их работников, собственников индивидуальных частных хозяйств и занятых в этих хозяйствах работников принимается народными правительствами провинций, автономных районов и городов центрального подчинения.

Решение об участии поселковых и волостных предприятий и их работников, собственников индивидуальных частных хозяйств и занятых в этих хозяйствах работников принимается народными правительствами провинций, автономных районов и городов центрального подчинения.

В Пекине в настоящее время отчисления предприятий на базовое медицинское страхование составляют 10%, отчисления работников – 2% + 3 юаня жэньминьби.

Страхование безработицы

Система страхования на случай безработицы создана для обеспечения проживания лиц, потерявших работу, в период поиска нового места для трудоустройства. Страхование применяется в отношении всех работников предприятий и учреждений в городской местности.

В Пекине в настоящее время отчисления предприятий на страхование безработицы составляют 1%, отчисления работников – 0,2%.

Отчисления поступают в фонд страхования безработицы, который выплачивает пособия по безработице, а также медицинские пособия и пособия по профессиональной переподготовке и трудоустройству в период получения пособия по безработице.

Правом на получение пособия по безработице пользуются сотрудники, которые:

- были уволены не по собственному желанию,

- зарегистрированы в качестве безработных и обратись за трудоустройством, а также

- участвовали в страховании безработицы, по меньшей мере, в течение 1 года. Максимальный срок выплаты пособия по безработице составляет от 12 до 24 месяцев в зависимости от стажа работника на предыдущем месте работы.

Страхование от производственных травм

Страхование от производственных травм применяется в целях обеспечения медицинской помощи и выплаты пособий работников, которые получили травмы на производстве или заболевания, связанные с профессиональной деятельностью. Основным документом, регулирующим страхование от производственных травм, являются Нормы и правила «О страховании от производственных травм» от 20.12.2010.

В соответствии с Уведомлением Министерства труда и социальной защиты КНР, Министерства финансов КНР, Министерства здравоохранения КНР и Государственного управления по надзору за безопасностью производства «О вопросе ставки страхования от производственных травм» (№ 29 [2003]) размер отчислений предприятия на страхование от производственных травм зависит от принадлежности отрасли предприятия к одной из трех категорий: отрасли с достаточно низким уровнем опасности (например, банковское и страховое дело, общественное питание, розничная и оптовая торговля, почтовые и телекоммуникационные услуги, здравоохранение, радио- и телевещание, культура и искусство, образование, общественный городской транспорт), отрасли со средним уровнем опасности (например, строительство, сельское и лесное хозяйство, сфера развлечений, производство текстиля и обуви, водный, железнодорожный и авиационный транспорт) и отрасли с достаточно высоким уровнем опасности (например, переработка нефти, добыча полезных ископаемых, металлургия).

Средний уровень отчислений на страхование от производственных травм должен составлять около 1%, при этом для предприятий с достаточно низким уровнем опасности – 0,5%, для предприятий со средним уровнем опасности – 1% и для предприятий с достаточно высоким уровнем опасности – 1,5%. Работники не производят отчислений на страхование от производственных травм.

К производственным травмам относятся:

- получение травмы в рабочее время на рабочем месте

- получение травмы в процессе подготовительных или завершающих работу действий, связанных с осуществлением работы, на рабочем месте до начала или после окончания рабочего времени

- получение травмы в результате насильственных действий или несчастного случая в результате выполнения должностных обязанностей в рабочее время на рабочем месте

- профессиональные заболевания

- получение травмы по причине выполнения работы или по невыясненным причинам при направлении на работу за пределами рабочего места

- получение травмы в результате дорожно-транспортного происшествия по пути с работы или на работу

- иные случаи, предусмотренные законодательством

Страхование беременности и родов

Страхование беременности и родов применяется в целях обеспечения медицинской помощи и выплаты материального пособия в период отпуска по беременности и родам. Система страхования распространяется на работников в городской местности.

Система страхования распространяется на работников в городской местности.

Как указано в «Пробных мерах страхования беременности и родов работников предприятий» от 14.12.1994, отчисления на страхование беременности и родов производятся предприятием в органы социального страхования в определенной доле от фонда заработной платы предприятия. Размер отчислений на страхование беременности и родов устанавливается местными народными правительствами в соответствии с количеством женщин фертильного возраста, размером пособий по рождению ребенка и медицинским расходам на рождение ребенка, заложенным в плане. Допускается периодическое изменение размера отчислений исходя из фактической ситуации, однако максимальный размер отчислений не должен превышать 1% от фонда заработной платы предприятия. Отчисления на страхование беременности и родов из личной заработной платы работника не производятся.

В Пекине в настоящее время страхование беременности и родов составляет 0,8% и выплачивается предприятием.

Отчисления направляются в фонд страхования беременности и родов и расходуются на медицинское обеспечение, выплату пособий по беременности и родам (т.е. заработной платы в период декретного отпуска), пособий по декретному отпуску для мужчин и др.

Взносы в фонд накопления на жилье

Фонд накопления на жилье собирает взносы, которые направляются на строительство жилья и выдачу ипотечных кредитов для работников.

Взносы в фонд накопления выплачиваются государственными органами, государственными предприятиями, предприятиями коллективной собственности в городской местности, предприятиями с иностранным капиталом, частными предприятиями в городской местности, а также иными предприятиями, учреждениями, организациями в городской местности и их сотрудниками.

Внесенные в фонд накопления на жилье вносы являются собственностью работника. Данные взносы могут быть использованы работником на приобретение, строительство, реконструкцию, капитальный ремонт жилого помещения. Кроме того, вносы могут быть забраны в случае выхода на пенсию, потери трудоспособности, выезда за рубеж или использованы для выплаты процентов по ипотечному кредиту или оплаты аренды жилья, если она превышает размер заработной платы домохозяйства.

Кроме того, вносы могут быть забраны в случае выхода на пенсию, потери трудоспособности, выезда за рубеж или использованы для выплаты процентов по ипотечному кредиту или оплаты аренды жилья, если она превышает размер заработной платы домохозяйства.

В соответствии с Нормами и правилами «О регулировании взносов в фонд накопления на жилье» от 24.03.2019 размер отчислений работника и работодателя должен быть не менее 5% от средней месячной заработной платы работника за предыдущий год. При возможности допускается увеличение размера отчислений, конкретные ставки устанавливаются комитетами по регулированию фонда накопления на жилье и утверждаются народными правительствами провинций, автономных районов и городов центрального подчинения.

В настоящее время в Пекине взносы в фонд накопления на жилье составляют по 12% с предприятия и работника.

Как поменяется налоговая политика с 1 января 2019 года – Spot

Отмена страховых взносов, снижение ставок, введение единой ставки на доходы физлиц, повышенные ставки за пустующие объекты и другое.

Опубликован Закон «О внесении изменений и дополнений в некоторые законодательные акты Республики Узбекистан в связи с принятием основных направлений налоговой и бюджетной политики на 2019 год».

Согласно этому документу, с 1 января 2019 года отменяются страховые взносы во внебюджетный пенсионный фонд в размере 8% и обязательные отчисления в государственные целевые фонды в размере 3,2%. Ожидается, что в результате у компаний останутся дополнительные 5 трлн сумов.

Вводится единая ставка налога на доходы физических лиц в 12% — это обеспечит рост зарплаты в среднем на 6,5%. Также снижается налог на прибыль с 14% до 12%, налог на имущество — с 5% до 2%, единый социальный платеж — с 15% до 12%

«Если сейчас для исчисления стажа работы и заработка включались доходы, на которые были начислены страховые взносы граждан, то с 1 января 2019 года будут включаться все доходы в виде оплаты труда. Что касается исчисления стажа работы и заработка для отдельных физических лиц, чье рабочее время не поддается учету, таких как ИП, члены дехканских хозяйств, то для них взамен уплаты страховых взносов граждан вводится уплата единого социального платежа», — отметила для передачи «Ахборот» телеканала «Узбекистан 24» заместитель начальника отдела Министерства финансов Александра Хван.

Наряду с этим внедряется механизм среднесрочного бюджетного планирования путем утверждения государственного бюджета на прогнозный год и бюджетных ориентиров на следующие два года.

Одновременно вводится и программная классификация расходов, представляющая собой группировку расходов, отражающую направление средств на выполнение государственных, отраслевых и территориальных программ развития.

Что касается финансовых потоков бюджетов бюджетной системы, то они будут консолидированы, что, кстати, полностью соответствует рекомендациям Международного валютного фонда.

Также вводится в повседневный финансовый обиход понятие «фискальные риски» — это даст в последующем возможность реально оценить потери финансовых ресурсов при формировании и расходовании бюджетных средств.

«По налогу на прибыль предусматривается установление закрытого перечня невычитаемых расходов. Это предотвратит разночтения и неясности налогового законодательства между предпринимателями и органами налоговой службы.

Кроме того, продукция сельского хозяйства, собственного производства и продовольственные товары, производимые в стране, для данной продукции предусматривается льгота по НДС», — отмечает главный государственный налоговый инспектор управления Государственного налогового комитета Тимур Исмаилов.

Кроме того, продукция сельского хозяйства, собственного производства и продовольственные товары, производимые в стране, для данной продукции предусматривается льгота по НДС», — отмечает главный государственный налоговый инспектор управления Государственного налогового комитета Тимур Исмаилов.

Кроме того, продукция сельского хозяйства, собственного производства и продовольственные товары, производимые в стране, для данной продукции предусматривается льгота по НДС», — отмечает главный государственный налоговый инспектор управления Государственного налогового комитета Тимур Исмаилов.Пересматриваются сроки, основания и виды налоговых проверок, а также вводятся новые формы дистанционного налогового контроля — это хронометражное обследование и тематическое экспресс-изучение.

Вводится стимулирование для эффективного использования объектов различного назначения. Так, к примеру, приостанавливается действие льгот и преференций по налогам, предоставленных законодательством для юридических лиц-собственников неиспользуемых объектов на основании заключения межведомственной комиссии.

Помимо этого, по объектам незавершенного строительства в нормативный срок пустующим зданиям, сооружениям нежилого назначения, неиспользуемым производственным площадям налог на имущество юрлиц и земельный налог уплачиваются по повышенным ставкам на основании заключения по неэффективному их использованию.

Изменения коснулись и НДС — введены упрощенный порядок расчета и уплаты. Эта мера направлена на недопущение роста цен, особенно на потребительские товары.

«Предусматривается введение до 1 января 2021 года упрощенного порядка исчисления НДС. Это право предоставляется предприятиям с годовым оборотом до 3 млрд сумов. Они будут исчислять НДС исходя из стоимости реализованных товаров по дифференцированным ставкам без применения механизма зачета НДС. При этом для данной категории плательщиков сохраняются все льготы НДС», — отметила Александра Хван.

Кроме того, отменяется обязанность ИП уплачивать фиксированный налог за каждого нанятого работника.

Устанавливается порядок, в соответствии с которым проекты госбюджета и бюджетов государственных целевых фондов, основных направлений налоговой и бюджетной политики, а также отчеты об исполнении подлежат обязательному публичному обсуждению до их направления в законодательную палату.

Тарифы страховых взносов в 2020 году останутся прежними!

-

22 01

-

Создано: 22 Январь 2020

-

| Просмотров: 5510

Уважаемый страхователь!

Тарифы страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний в 2020 году остаются прежними!

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователями в порядке и по тарифам, установленным Федеральным законом № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

На 2020 год сохраняется льгота по уплате страховых взносов в размере 60 % от размеров страховых тарифов для:

• организаций любых организационно-правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплаты в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимися инвалидами I,II и III группы;

• общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

• организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

• учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов.

Предприниматели перечисляют страховые взносы с выплат и вознаграждений в пользу работников — инвалидов I, II и III групп в размере 60 процентов от общеустановленных тарифов.

Использование формул Excel для определения объемов платежей и сбережений

Управление личными финансами может быть сложной задачей, особенно если вам нужно планировать свои платежи и сбережения. Excel формулы и шаблоны бюджетов помогут вам вычислить будущую стоимость своих задолженности и инвестиций, что упростит расчет времени, необходимого для достижения целей. Используйте следующие функции:

-

ПЛТ: возвращает сумму периодического платежа для аннуитета на основе постоянства сумм платежей и процентной ставки.

-

КПЕР: возвращает количество периодов выплаты для инвестиции на основе регулярных постоянных выплат и постоянной процентной ставки.

-

ПВ: возвращает приведенную (к текущему моменту) стоимость инвестиции. Приведенная (нынешняя) стоимость представляет собой общую сумму, которая на данный момент равноценна ряду будущих выплат.

-

БС: возвращает будущую стоимость инвестиции при условии периодических равных платежей и постоянной процентной ставки.

Расчет ежемесячных платежей для погашения задолженности по кредитной карте

Предположим, остаток к оплате составляет 5400 долларов США под 17% годовых. Пока задолженность не будет погашена полностью, вы не сможете рассчитываться картой за покупки.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(17%/12;2*12;5400)

получаем ежемесячный платеж в размере 266,99 долларов США, который позволит погасить задолженность за два года.

-

Аргумент «ставка» — это процентная ставка на период погашения кредита. Например, в данной формуле ставка 17% годовых делится на 12 — количество месяцев в году.

-

Аргумент КПЕР 2*12 — это общее количество периодов выплат по кредиту.

-

Аргумент ПС или приведенной стоимости составляет 5400 долларов США.

Расчет ежемесячных платежей по ипотеке

Представьте дом стоимостью 180 000 долларов США под 5% годовых на 30 лет.

С помощью функции ПЛТ(ставка;КПЕР;ПС)

=ПЛТ(5%/12;30*12;180000)

получена сумма ежемесячного платежа (без учета страховки и налогов) в размере 966,28 долларов США.

-

Аргумент «ставка» составляет 5%, разделенных на 12 месяцев в году.

-

Аргумент КПЕР составляет 30*12 для ипотечного кредита сроком на 30 лет с 12 ежемесячными платежами, оплачиваемыми в течение года.

-

Аргумент ПС составляет 180 000 (нынешняя величина кредита).

Расчет суммы ежемесячных сбережений, необходимой для отпуска

Необходимо собрать деньги на отпуск стоимостью 8500 долларов США за три года. Процентная ставка сбережений составляет 1,5%.

С помощью функции ПЛТ(ставка;КПЕР;ПС;БС)

=ПЛТ(1,5%/12;3*12;0;8500)

получаем, что чтобы собрать 8500 долларов США за три года, необходимо откладывать по 230,99 долларов США ежемесячно.

-

Аргумент «ставка» составляет 1,5%, разделенных на 12 месяцев — количество месяцев в году.

-

Аргумент КПЕР составляет 3*12 для двенадцати ежемесячных платежей за три года.

-

Аргумент ПС (приведенная стоимость) составляет 0, поскольку отсчет начинается с нуля.

-

Аргумент БС (будущая стоимость), которую необходимо достичь, составляет 8500 долларов США.

Теперь допустим, вы хотите собрать 8500 долларов США на отпуск за три года, и вам интересно, какую сумму необходимо положить на счет, чтобы ежемесячный взнос составлял 175,00 долларов США. Функция ПС рассчитает размер начального депозита, который позволит собрать желаемую сумму.

С помощью функции ПС(ставка;КПЕР;ПЛТ;БС)

=ПС(1,5%/12;3*12;-175;8500)

мы узнаем, что необходим начальный депозит в размере 1969,62 долларов США, чтобы можно было откладывать по 175,00 долларов США в месяц и собрать 8500 долларов США за три года.

-

Аргумент «Ставка» составляет 1,5%/12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -175 (необходимо откладывать по 175 долларов США в месяц).

-

Аргумент БС (будущая стоимость) составляет 8500.

Расчет срока погашения потребительского кредита

Представьте, что вы взяли потребительский кредит на сумму 2500 долларов США и согласились выплачивать по 150 долларов США ежемесячно под 3% годовых.

С помощью функции КПЕР(ставка;ПЛТ;ПС)

=КПЕР(3%/12;-150;2500)

выясняем, что для погашения кредита необходимо 17 месяцев и несколько дней.

-

Аргумент «Ставка» составляет 3%/12 ежемесячных платежей за год.

-

Аргумент ПЛТ составляет -150.

-

Аргумент ПС (приведенная стоимость) составляет 2500.

Расчет суммы первого взноса

Скажем, вы хотите приобрести автомобиль стоимостью 19 000 долларов США под 2,9 % годовых за три года. Вы хотите, чтобы ежемесячные платежи были на уровне 3500 долларов США в месяц, поэтому вам нужно выяснить сумму своего взноса. В этой формуле результатом функции ПС является сумма займа, которая затем вычитается из цены покупки, чтобы получить первый взнос.

С помощью функции ПС(ставка;КПЕР;ПЛТ)

= 19000-ПС(2,9%/12; 3*12;-350)

выясняем, что первый взнос должен составлять 6946,48 долларов США.

-

Сначала в формуле указывается цена покупки в размере 19 000 долларов США. Результат функции ПС будет вычтен из цены покупки.

-

Аргумент «Ставка» составляет 2,9%, разделенных на 12.

-

Аргумент КПЕР составляет 3*12 (или двенадцать ежемесячных платежей за три года).

-

Аргумент ПЛТ составляет -350 (необходимо будет выплачивать по 350 долларов США в месяц).

Оценка динамики увеличения сбережений

Начиная с 500 долларов США на счету, сколько можно собрать за 10 месяцев, если класть на депозит по 200 долларов США в месяц под 1,5% годовых?

С помощью функции БС(ставка;КПЕР;ПЛТ;ПС)

=БС(1,5%/12;10;-200;-500)

получаем, что за 10 месяцев выйдет сумма 2517,57 долларов США.

-

Аргумент «Ставка» составляет 1,5%/12.

-

Аргумент КПЕР составляет 10 (месяцев).

-

Аргумент ПЛТ составляет -200.

-

Аргумент ПС (приведенная стоимость) составляет -500.

Налоги в Польше — PIT, VAT, CIT

Если вы собираетесь начать свой бизнес в Польше, то вам нужно будет получить налоговыйномер NIP.Отныне этот номер будет использоваться для идентификации вас как налогоплательщика.Но перед этим,вы должны решить ,какой вид уплаты налог подходит вам лучше всего.После того,как вы выбираете одну изформ налогообложения, будет довольно сложноизменить ее. В данной статье мы рассмотрим формы налогообложения и как это может повлиять навашу прибыльв дальнейшем.

Содержание:

- Подоходный налог физлиц в Польше — PIT

- Общаяя ставка подоходного налога

- Линейный налог

- Фиксированная ставка

- Налог на доходы вПольше

- Социальные отчисления

- Подоходный налог с юридических лиц в Польше -CIT

- Налог на добавленную стоимость в Польше -VAT или НДС

- Прочиеналоги в Польше

Как подать налоговую декларацию PIT 37 онлайн 2018

В начале года, все лица получавшие доход в Польше в прошлом году, обязаны подать налоговую декларацию, с отчетом о полученных доходах, и уплаченных налогах за прошлый . ..

..

Подоходный налог физлиц в Польше — PIT

PIT оплачивает каждый, кто получает доход в результате трудовых, гражданско-правовых и проч. договоров и доход отпредпринимательской деятельности.

Лица, которые проживают на территории Польши и получающие доход в Польше имеют налоговые обязательства, а это значит, что они должны в обязательном порядке оплатить в Польше налог от суммы всех полученных доходов независимо от места их получения. А точнее они являются, налоговыми резидентами Польши:

Налоговым резидентом Польши является гражданин Польши или другой страны, который проживает на территории Польши 183 или больше дня в данномгоду, либо гражданин, чьи экономические/семейные жизненные интересы находятся в Польше. Учет для налоговых резидентов Польши производится в Государственной налоговой службе.

Налоговый не резидент — человек, которые не соответствует условия налогового резидента, установленным законодательством Польши. Расчет такого человека будет производится по условиям 2-сторонних договоров, соглашений по уходу от двойного налогообложения, по согласованию условий налогообложения для граждан данных партнерских стран.

Подробнее о подоходном налоге в Польше -Подоходный налог в Польше PIT, как подать налоговую декларацию PIT 37 самостоятельно

Что такое PIT 11, PIT 37, IFT 1R в Польше

В начале каждого года работодатели рассылают всем работникам документ PIT-11. Но не все знают что это и что с ним делать. Разберемся в этом вопросе!

…

Общая ставка подоходного налога

Существует две основных налоговых шкалы. Шкала налогообложениязависит от вашего годового дохода.Если вы получаете менее 85 528 PLN вам придется заплатить 18% налога, а при превышении этой суммы вам придется заплатить 32%.В случае, если вызаработали не более 3091 злотых вы не должны платить налог, но вы все равно должны заполнить и сдать налоговую декларацию в налоговую инспекцию.Большим преимуществом общего налога является то, что вы можете использовать налоговые льготы и платить меньше.

Линейный налог

Этот тип налога означает, что вы всегда платите 19% независимо от того, каков уровень вашего годового дохода. Другими словами, независимо от того, сколько вы получаете налог остается неизменным. Новэтом случае вам не разрешается использовать налоговые льготы. В основном такая ставка налогообложения используется для лиц ведущих предпринимательскую деятельность на территории Польши.

Другими словами, независимо от того, сколько вы получаете налог остается неизменным. Новэтом случае вам не разрешается использовать налоговые льготы. В основном такая ставка налогообложения используется для лиц ведущих предпринимательскую деятельность на территории Польши.Фиксированная ставка

Фиксированная ставка означает, что вы платите налог на доход по фиксированной ставке независимо от того, насколько высоким он был.Но такой вид налогообложениядоступен только для определенного набора профессий.

Преимущества такого вида налогов заключается в том, что вам не нужно производить любые расчеты или нанимать бухгалтера. Но в тоже время вам нужно будет платить эту фиксированную ставку даже если вы не получили никакого дохода.

Налог на доходы вПольше

Налоги вПольшеустанавливаютсякак общегосударственнымитак и региональными органами власти.Налоговые поступления в Польше составляет 31,7% от страныВВПв 2009 году.Наиболее важные источники доходов включают в себяналог наприбыль,налоги насоциальное обеспечение,налог на прибыльиналог на добавленную стоимость, которые все применяются на национальном уровне.

Налог на доходы (подоходный налог),как правило ,подлежитобложению попрогрессивной шкале, онприменяетсяко всем кто имеет доходы в Польше.С2014 года применяются две различных налоговых ставки:

| Годовой доход | Ставка налога |

|---|---|

| 3091-85,528PLN | 18% |

| свыше 85,528 PLN | 32% |

Подоходный налог в Польше PIT, как подать налоговую декларацию PIT 37 самостоятельно

Налог на доходы физических лиц — это налог, который платит каждый человек, получающий доходы. В Польше этот налог называется PIT и оплачивается всеми работающими людьм…

Социальные отчисления

Кроме того, целый ряд социальных отчислений применяются ко всем работникам, и оплачиваютсясовместно работником и работодателем.Это страховые взносы платят как частные компании,так и государственных служащие до определенного потолка.С2014 год в Польше применяются налоги приведенные в таблице:

| вид налога | Всего, налог | Работник % | Работодатель% |

|---|---|---|---|

| Пенсионный фонд | 19,52% | 9,76% | 9,76% |

| Фонд по инвалидности | 8,00% | 1,5% | 6,5% |

| Пенсионный фонд | — | — | 0-1,5% |

| Фондмедицинского страхования | 2,45% | 2,45% | — |

| Фонд от несчастных случаев | 0,67% -3,86% | — | 0,67% -3,86% |

| Фонд труда | 2,45% | — | 2,45% |

| Итого (до предела) | 19,48% -24,17% | 13,71% | 19,48% -24,17% |

| Итого (в превышении) | 5,67% -8,86% | 2,45% | 3,22% -6,41% |

Также существует налог надобавленную стоимость который учитывается припродаже товаров в Польше. Размер налога НДС — 23%.Некоторые группы товаров могут облагаться по более низким ставка — 5% — 10% или вообще могут быть освобождены от уплаты НДС.

Размер налога НДС — 23%.Некоторые группы товаров могут облагаться по более низким ставка — 5% — 10% или вообще могут быть освобождены от уплаты НДС.

Подоходный налог с юридических лиц в Польше -CIT

С 1 января 2019 года налог CIT снижен до 9% для предприятий у которых валовой доход в 2018 году не превысил 1200000 евро.

Налог касается общего дохода, полученного на территории Польши юридическими лицами, которые имеют Правление или юридический адрес на территории Польши.

CIT имеет единую ставку 19%. Из налоговой базы могут быть вычтены до 50% расходов на приобретение новых технологий.

Если расходы плательщика превысили доходы в отчетном году в следующие 5 лет он может уменьшить облагаемую налогами сумму на сумму убытка. При этом доход компании за год не может быть уменьшен более, чем на 50%.

Налог на добавленную стоимость в Польше -VAT или НДС

VAT — Налог при покупке продуктов питания, одежды, услуги. Этот налог, как правило, включен в цену товара или услуги (цена брутто). Если цена в нетто — это означает, что налог VAT не включен и его надо добавить к стоимости. Вмагазинах цены уже содержат налог.

Этот налог, как правило, включен в цену товара или услуги (цена брутто). Если цена в нетто — это означает, что налог VAT не включен и его надо добавить к стоимости. Вмагазинах цены уже содержат налог.

В Польше существуют разные ставки налога НДС, ставка зависит от рода товара и услуг:

- 23% — Стандартная ставка НДС

- 8% — Некоторые фрукты и другие продукты питания, удобрения, некоторые книги, газеты и журналы, определенную фармацевтическую и медицинскую продукцию, некоторые услуги сельского хозяйства и животноводства.

- 5% — Некоторые фрукты, орехи, специи и другие продукты питания, некоторые книги и периодические издания.

- 3% — Некоторые пищевые продукты, лесные и рыбные продукты, сельскохозяйственные, животноводческие и рыболовные услуги, вспомогательные услуги лесного хозяйства и лесозаготовки.

- 0% — Экспорт товаров, внутри-отраслевые поставки товаров, международные транспортные услуги, принтеры, сканеры, процессоры для компьютеров, серверов и т. д., компьютерное оборудование и принадлежности для слепых, устройства передачи цифровых данных.

д., компьютерное оборудование и принадлежности для слепых, устройства передачи цифровых данных.

д., компьютерное оборудование и принадлежности для слепых, устройства передачи цифровых данных.Освобождены от уплаты налога: службы здравоохранения, образования, социального обеспечения и услуг, а также определенные финансовые и страховые услуги.

Иностранец, который осуществляет собственную предпринимательскую деятельность, выполняя разного рода услуги, должен будет заплатить налог НДС в налоговую инспекцию, который он добавлял своим клиентам. Налог НДС платится в Налоговой инспекции по месту осуществления деятельности.

Пенсия в Польше, налоги, пенсионный возраст, средний размер пенсии

Пенсии в Польше, кто может ее получить, пенсионный возраст, как рассчитывается пенсия. Пенсия в Польше для иностранцев.

…

Прочиеналоги в Польше

Налог от наследства и дарения -Налог от наследства и дарения касается приобретения прав собственности и других имущественных прав, реализованных на территории Польши, полученных в результате наследования, обязательной доли в наследстве, дарственной, поручения дарителя. Сумма налога зависит от степени семейных связей и стоимости приобретаемых ценностей.

Сумма налога зависит от степени семейных связей и стоимости приобретаемых ценностей.

Налог от гражданско-правовых действий — налог от экономической деятельности, такой как — продажи или изменения имущественных прав, касающихся недвижимости.

Сельскохозяйственный налог — Налогом облагаются участки земли, которые классифицируются как сельскохозяйственные угодья, а также сельскохозяйственные угодья с лесом и кустарником, за исключением участков предназначенных для осуществления иной чем сельское хозяйство деятельности. Размер налога зависит от качества земли. Налог платится в четырех частях: до 15 марта, 15 мая, 15 сентября и 15 ноября каждого налогового года.

Лесной налог — Налогом облагаются земельные участки, которые классифицируются как лесные угодья за исключением участков, предназначенных для осуществления иной чем лесное хозяйство деятельности. Налог платится в четырех частях: до 15 марта, 15 мая, 15 сентября и 15 ноября каждого налогового года (физическими лицами). Юридические лица и организационные единицы платят налог ежемесячно – до 15 числа каждого месяца.

Юридические лица и организационные единицы платят налог ежемесячно – до 15 числа каждого месяца.

Налог на недвижимость — налог на земельные участки, здания или их части, постройки или их части связанные с осуществлением предпринимательской деятельности. Размер налога определяют гмины. Ставки оцениваются за 1 квадратный метр и не могут превышать ставок, объявленных Министром финансов на данный год. Физические лица платят налог в 4 частях: до 15 марта, до 15 мая, до 15 сентября, до 15 ноября каждого года.

Налог на транспортные средства — Налог на транспортные средства касается владельцев: грузовиков с допустимой полной массой более 3,5 тонн, седельных и балластных тягачей, полуприцепов и прицепов, автобусов. Налог платится в двух частях: до 15 февраля и 15 сентября каждого года.

Тоннажный налог — Касается доходов, полученных судоходными предпринимателями, которые эксплуатируют морские торговые судна в международном судоходстве по перевозке грузов, пассажиров и морской спасательной службе.

Акцизный налог — Акцизный налог является косвенным налогом. Налог включен в цену товара/услуги, и следовательно платится в момент покупки определенных товаров. В Польше акцизом охвачены: энергетические изделия, электроэнергия, алкоголь и алкогольные напитки, табачные изделия, автомобили

Налог на игры — Налогом облагаются субъекты, осуществляющие предпринимательскую деятельность в области азартных игр и взаимных пари. Ставки налога зависят от типа игры. Налог платится ежемесячно. Выигрыши, которые получает физическое лицо, подлежат подоходному налогу от физических лиц (PIT)

Изменения в налогах в Польше 2019/2020

Отмена подоходного налога для молодежи до 26 лет и снижение ставки на 1% для всех.

Молодежь до 26 лет в Польше с 1 августа 2019 года будет освобождена от упла…

|

|

|

США

СШААктуарный статус целевых фондов социального обеспечения

Резюме: Актуарный статус трастовых фондов социального обеспечения

В годовом отчете Попечительского совета социального обеспечения представлен актуарный статус фондов страхования по старости и в связи с потерей кормильца ( OASI ) и страхования на случай нетрудоспособности ( DI ). Отчет за этот год отражает оценки попечителей последствий пандемии COVID-19 и последовавшей за ней рецессии. Поскольку дальнейшее развитие пандемии все еще остается неопределенным, попечители будут продолжать следить за развитием событий и соответствующим образом изменять прогнозы в будущих отчетах. В целом в отчете предполагается, что влияние пандемии на финансирование программ проявляется в основном в краткосрочной перспективе. В таблице ниже представлены ключевые показатели актуарного статуса целевых фондов в соответствии с промежуточными предположениями в отчете за 2021 год.

Отчет за этот год отражает оценки попечителей последствий пандемии COVID-19 и последовавшей за ней рецессии. Поскольку дальнейшее развитие пандемии все еще остается неопределенным, попечители будут продолжать следить за развитием событий и соответствующим образом изменять прогнозы в будущих отчетах. В целом в отчете предполагается, что влияние пандемии на финансирование программ проявляется в основном в краткосрочной перспективе. В таблице ниже представлены ключевые показатели актуарного статуса целевых фондов в соответствии с промежуточными предположениями в отчете за 2021 год.

Перспективы объединенных целевых фондов OASDI ухудшились по сравнению с отчетом за 2020 год. Прогнозируемый актуарный дефицит для объединенных трастовых фондов в течение следующих 75 лет составляет 3,54 процента налогооблагаемого фонда заработной платы, что на 0,32 процентного пункта больше, чем в прошлом году. Если бы закон, данные, предположения и методы остались неизменными по сравнению с прошлогодним отчетом попечителей, долгосрочный актуарный дефицит OASDI увеличился бы на 0,06 % налогооблагаемой заработной платы исключительно из-за изменения периода оценки, который теперь включает 2095 год, год с высоким дефицитом. Прогнозы в этом отчете также отражают новые данные и изменения в законодательстве, предположениях и методах. Как доля экономики, измеряемая валовым внутренним продуктом (90 381 ВВП 90 382), прогнозируемый актуарный дефицит в течение следующих 75 лет составляет 1,2 процента.

Прогнозы в этом отчете также отражают новые данные и изменения в законодательстве, предположениях и методах. Как доля экономики, измеряемая валовым внутренним продуктом (90 381 ВВП 90 382), прогнозируемый актуарный дефицит в течение следующих 75 лет составляет 1,2 процента.

Истощение резервов активов Целевого фонда DI теперь прогнозируется на 2057 год, на 8 лет раньше, чем в прошлогоднем отчете. Дата истощения резервов целевого фонда DI очень чувствительна к изменениям денежных потоков программы, и в настоящее время в ближайшем будущем ожидается меньший доход, чем в прошлогоднем отчете.

Один только Целевой фонд OASI может выплачивать полные пособия до 2033 года, на год раньше, чем прогнозировалось в прошлом году, а объединенные фонды OASDI — до 2034 года, также на год раньше, чем в прошлогоднем отчете.

| Отчет за 2020 год | Отчет за 2021 год | |

|---|---|---|

| 75-летний актуарный дефицит | ||

| В процентах от налогооблагаемой заработной платы | 3. 21% 21% | 3,54% |

| В процентах от ВВП | 1,1% | 1,2% |

| Доходы и расходы за год, предшествующий отчетному (в миллиардах) | ||

| Доход | ||

| Итого | 1062 долл. США | 1118 долларов |

| Взносы на социальное обеспечение a | 944 $ | 1001 долл. США |

| Подоходный налог на пособия | 36 $ | 41 $ |

| Проценты | 81 $ | 76 $ |

| Исходящий | ||

| Итого | 1059 долларов | 1 107 долл. США США |

| Выплаты пособий b | 1053 долл. США | 1 101 долл. США |

| Администрация | $6 | $6 |

| Чистый прирост активов | $2 | 11 долларов |

| Резервы целевых фондов | ||

| Сумма на начало отчетного года (млрд) | 2897 долларов | 2 908 долл. США |

| Сумма на начало отчетного года (в процентах от расхода отчетного года) | 261% | 253% |

| Год пика резервов целевых фондов c | 2020 | 2021 |

| Сумма на конец пикового года (в миллиардах) | 2 902 долл. США США | 2 831 $ |

| Год истощения целевого фонда | ||

| ОАСДИ | 2035 | 2034 |

| ОАСИ | 2034 | 2033 |

| ДИ | 2065 | 2057 |

| Доля расходов OASDI , покрываемая запланированной выручкой в— | ||

| Год истощения целевого фонда | 79% | 78% |

| Конец 75-летнего отчетного периода | 73% | 74% |

ИСТОЧНИКИ: Отчеты попечителей за 2020 и 2021 годы. | ||

| а. Включает корректировки за предыдущие календарные годы. | ||

| б. Включает небольшую сумму отчислений Железнодорожному пенсионному фонду. | ||

| в. Измерено на конец года. | ||

Годовой профицит за 2020 год в размере 10,9 млрд долларов увеличил резервы активов объединенных трастовых фондов OASDI до 2,91 трлн долларов на конец года. Эта сумма равна 253 процентам предполагаемых ежегодных расходов на 2021 год.В Отчете попечителей за 2020 год прогнозируется увеличение совокупных резервов целевых фондов на 4,4 миллиарда долларов в течение 2020 года при промежуточных предположениях.

Попечители прогнозируют, что годовая стоимость OASDI превысит общий доход, начиная с 2021 года — как прогнозировалось в прошлогоднем отчете — и в течение 75-летнего прогнозируемого периода. После прогнозируемого истощения резерва целевого фонда в 2034 году продолжающегося дохода будет достаточно для оплаты 78 процентов стоимости программы, а к 2095 году она снизится до 74 процентов.

Бенефициары и выплаты пособий

В конце 2020 года программа социального обеспечения предоставляла ежемесячные пособия примерно 65 миллионам человек: 55 миллионов из трастового фонда OASI и 10 миллионов из трастового фонда DI . Общая сумма пособий за год (исключая выплаты Пенсионному совету железных дорог) составила 1096 миллиардов долларов: 952 миллиарда долларов из трастового фонда OASI и 144 миллиарда долларов из трастового фонда DI .

Источники доходов трастового фонда

В 2020 году около 175 миллионов работников получали доходы, покрываемые системой социального обеспечения, и платили налоги с заработной платы.Сотрудники платят взнос в размере 6,2% от заработка в размере до 142 800 долларов США в 2021 году, что соответствует их работодателям. Самозанятые работники платят обе доли взноса, или 12,4 %. Как правило, более 40 процентов нынешних бенефициаров платят подоходный налог с части своих пособий, и эти налоги идут в трастовые фонды OASDI и трастовый фонд медицинского страхования Medicare. Трастовые фонды также получают проценты (76 миллиардов долларов США в 2020 году для объединенных трастовых фондов OASDI ) на свои накопленные резервы.

Трастовые фонды также получают проценты (76 миллиардов долларов США в 2020 году для объединенных трастовых фондов OASDI ) на свои накопленные резервы.

Тема № 751 Удерживаемые ставки социального обеспечения и Medicare

Налоги в соответствии с Законом о федеральных страховых взносах (FICA) состоят из налогов на страхование по старости, в связи с потерей кормильца и на страхование по инвалидности, также известных как налоги на социальное обеспечение, и налога на больничное страхование , также известный как налоги Medicare. Для этих налогов применяются разные ставки.

Удерживаемые ставки социального обеспечения и Medicare

Текущая ставка налога на социальное обеспечение составляет 6,2% для работодателя и 6.2% для работника или 12,4% всего. Текущая ставка Medicare составляет 1,45% для работодателя и 1,45% для работника, или всего 2,9%. Дополнительную информацию см. в Публикации 15 (Циркуляр E) Налогового справочника работодателя; или Публикация 51 (Циркуляр A), Справочник по налогам для сельскохозяйственных работодателей. См. Уведомление 2020-65 PDF и Уведомление 2021-11 PDF для получения информации, позволяющей работодателям откладывать удержание и уплату части налогов на социальное обеспечение определенных сотрудников.

См. Уведомление 2020-65 PDF и Уведомление 2021-11 PDF для получения информации, позволяющей работодателям откладывать удержание и уплату части налогов на социальное обеспечение определенных сотрудников.

Дополнительная ставка удержания налога Medicare

Дополнительный налог Medicare применяется к заработной плате человека по программе Medicare, которая превышает пороговую сумму в зависимости от статуса налогоплательщика. Работодатели несут ответственность за удержание дополнительного налога Medicare в размере 0,9% с заработной платы физического лица, выплаченной в течение календарного года, превышающей 200 000 долларов США, независимо от статуса подачи. Работодатель обязан начать удерживать дополнительный налог Medicare в период выплаты заработной платы, в котором он выплачивает работнику заработную плату, превышающую 200 000 долларов США, и продолжать удерживать его каждый период выплаты до конца календарного года.Дополнительный налог Medicare не соответствует работодателю. Дополнительную информацию см. в инструкциях к форме 8959 и в разделе «Вопросы и ответы по дополнительному налогу Medicare».

Дополнительную информацию см. в инструкциях к форме 8959 и в разделе «Вопросы и ответы по дополнительному налогу Medicare».

Базовые пределы заработной платы

Только налог на социальное обеспечение имеет предел базовой заработной платы. Базовый предел заработной платы — это максимальная заработная плата, облагаемая налогом за этот год. Для доходов в 2022 году эта база составляет 147 000 долларов. См. «Что нового» в Публикации 15, чтобы узнать о текущем пределе заработной платы для социальных выплат; или Публикация 51 для сельскохозяйственных работодателей.

Для налога Medicare не существует предела базовой заработной платы. Вся покрываемая заработная плата облагается налогом Medicare.

Основы политики: десять основных фактов о социальном обеспечении

Через восемьдесят пять лет после того, как 14 августа 1935 года президент Франклин Рузвельт подписал Закон о социальном обеспечении, социальное обеспечение остается одной из самых успешных, эффективных и популярных программ страны.

Факт № 1: Социальное обеспечение — это больше, чем просто пенсионная программа. Он также обеспечивает важное страхование жизни и страхование по инвалидности.

Более 64 миллионов человек, или более 1 из каждых 6 жителей США, получали пособия по социальному обеспечению в июне 2020 года. В то время как пожилые американцы составляют примерно 4 из 5 бенефициаров, еще одна пятая бенефициаров получала социальное страхование по инвалидности (SSDI) или были молодыми выжившими умершими рабочими.

В дополнение к пенсионным пособиям по социальному обеспечению работники получают страхование жизни и защиту SSDI, уплачивая налоговые отчисления на фонд социального обеспечения:

- Около 96 процентов людей в возрасте от 20 до 49 лет, которые работали на работах, покрываемых системой социального обеспечения в 2019 году, получили страховую защиту жизни через систему социального обеспечения.

- По данным актуариев Социального обеспечения, для молодого работника со средним заработком, супругой и двумя детьми это эквивалентно полису страхования жизни номинальной стоимостью более 725 000 долларов США в 2018 году.

- Около 89 процентов людей в возрасте от 21 до 64 лет, которые работали по страховой занятости в 2019 году, застрахованы через систему социального обеспечения на случай тяжелой инвалидности.

Риск инвалидности или преждевременной смерти выше, чем многие думают. Около 6 процентов недавно поступивших на рынок труда умрут, не дожив до полного пенсионного возраста, и многие другие станут инвалидами.

Факт № 2. Социальное обеспечение обеспечивает гарантированное прогрессивное пособие, соответствующее росту стоимости жизни.

Пособия по социальному обеспечению основаны на доходах, с которых вы платите налоги на фонд социального обеспечения. Чем выше ваш заработок (до максимальной налогооблагаемой суммы, которая в настоящее время составляет 137 700 долларов США), тем выше ваше пособие.

Пособия по социальному обеспечению являются прогрессивными: они представляют собой более высокую долю предыдущего заработка работника для работников с более низким уровнем заработка.

являются прогрессивными: они представляют собой более высокую долю предыдущего заработка работника для работников с более низким уровнем заработка. Например, пособия для лиц с низким доходом (45 процентов от средней заработной платы), выходящих на пенсию в возрасте 65 лет в 2020 году, заменяют примерно половину их предыдущего заработка. Но пособия для высокооплачиваемых работников (160 процентов от средней заработной платы) заменяют примерно четверть предыдущего заработка, хотя в долларовом выражении они больше, чем для низкооплачиваемых работников.

Многие работодатели перешли от традиционных пенсионных планов с установленными выплатами, которые гарантируют определенный уровень пособий при выходе на пенсию, к планам с установленными взносами (например, 401(k)s), по которым выплачивается пособие на основе взносов работника и ставки дохода, который они зарабатывают.Таким образом, социальное обеспечение будет для большинства работников единственным источником гарантированного пенсионного дохода, который не зависит от инвестиционного риска или колебаний финансового рынка.

Как только кто-то начинает получать социальное обеспечение, его пособия увеличиваются в соответствии с инфляцией, помогая гарантировать, что люди не впадут в бедность с возрастом. Напротив, большинство частных пенсий и аннуитетов не корректируются (или корректируются лишь частично) с учетом инфляции.

Факт № 3: Социальное обеспечение обеспечивает основу пенсионной защиты почти для каждого американца, и его пособия не зависят от нуждаемости.

97% пожилых людей либо получают социальное обеспечение, либо получат его.

Почти все работники участвуют в системе социального обеспечения, уплачивая налог на заработную плату, и почти все пожилые американцы получают пособия по социальному обеспечению. На самом деле, по оценкам Администрации социального обеспечения, 97 процентов пожилых людей (в возрасте от 60 до 89 лет) либо получают социальное обеспечение, либо получат его. Практически универсальность социального обеспечения дает много важных преимуществ.

Социальное обеспечение обеспечивает основу пенсионной защиты для людей с любым уровнем дохода.Он поощряет частные пенсии и личные сбережения, потому что не проверяет нуждаемость — другими словами, он не уменьшает и не отказывает в пособиях людям, чей доход или активы превышают определенный уровень. Социальное обеспечение обеспечивает более высокие ежегодные выплаты, чем частные пенсионные аннуитеты, на каждый внесенный доллар, потому что его пул рисков не ограничивается теми, кто рассчитывает прожить долгую жизнь, средства не утекают в виде единовременных выплат или завещаний, а его административные расходы намного ниже. .

Действительно, всеобщее участие и отсутствие проверки нуждаемости делают социальное обеспечение очень эффективным в управлении.Административные расходы составляют всего 0,6 процента годовых пособий, что намного ниже процентной доли частных пенсионных аннуитетов. Проверка нуждаемости социального обеспечения наложила бы значительную нагрузку на отчетность и обработку как получателей, так и администраторов, сводя на нет многие из этих преимуществ и принося небольшую экономию.

Наконец, универсальный характер социального обеспечения обеспечивает его постоянную общественную и политическую поддержку. Подавляющее большинство американцев говорят, что они не против платить за социальное обеспечение, потому что они ценят его для себя, своих семей и миллионов других людей, которые на него полагаются.

Факт № 4: Пособия по социальному обеспечению скромны.

Пособия по социальному обеспечению намного скромнее, чем многие думают; среднее пенсионное пособие по социальному обеспечению в июне 2020 года составляло около 1514 долларов в месяц или около 18 170 долларов в год. (Средний рабочий-инвалид и престарелая вдова получали немного меньше.) Для тех, кто всю свою взрослую жизнь работал со средним заработком и выходит на пенсию в возрасте 65 лет в 2020 году, пособия по социальному обеспечению заменяют около 40 процентов прошлых заработков. Этот «коэффициент замещения» снизится примерно до 35 процентов для среднего заработка, выходящего на пенсию в 65 лет в будущем, главным образом потому, что полный пенсионный возраст, который уже вырос до 66 лет, постепенно поднимается до 67 лет в период 2017–2022 годов.

Среднее пенсионное пособие по социальному обеспечению в июне 2020 года составляло 1514 долларов в месяц или около 18 170 долларов в год.

Кроме того, большинство пенсионеров регистрируются в программе дополнительного медицинского страхования Medicare (также известной как часть B Medicare), и взносы по части B вычитаются из их чеков социального обеспечения. Поскольку расходы на здравоохранение продолжают опережать общую инфляцию, эти страховые взносы будут сокращать их чеки.

Пособия по программе социального обеспечениятакже скромны по международным стандартам.Соединенные Штаты находятся сразу за нижней третью развитых стран по доле среднего заработка работника, замещенного государственной пенсионной системой.

Факт № 5: Дети играют важную роль в системе социального обеспечения.

Социальное обеспечение важно для детей и их семей, а также для пожилых людей. Почти 6 миллионов детей в возрасте до 18 лет проживали в семьях, получавших доход от социального обеспечения в 2019 году. В это число входят почти 2,8 миллиона детей, которые получали собственные пособия как иждивенцы пенсионеров, инвалидов или умерших работников, а также другие лица, которые жили с родителями. или родственники, получавшие пособия по социальному обеспечению.

В это число входят почти 2,8 миллиона детей, которые получали собственные пособия как иждивенцы пенсионеров, инвалидов или умерших работников, а также другие лица, которые жили с родителями. или родственники, получавшие пособия по социальному обеспечению.

Служба социального обеспечения вывела из бедности 1,5 миллиона детей. (Цифры в диаграмме используют комплексный дополнительный показатель бедности, чтобы показать полный эффект неденежных пособий. Эти опубликованные цифры не корректируют занижение данных. Согласно более традиционному официальному показателю бедности, основанному только на наличных деньгах, Социальное обеспечение выросло на 1,2. миллионов детей выше черты бедности в 2018 г.)

Факт № 6: Социальное обеспечение помогает миллионам пожилых американцев выбраться из бедности.

Без пособий по социальному обеспечению около 4 из 10 американцев в возрасте 65 лет и старше имели бы доходы ниже черты бедности, при прочих равных условиях, согласно официальным оценкам, основанным на текущем обследовании населения 2019 года. Эти оценки показывают, что пособия по социальному обеспечению выводят из бедности более 15 миллионов пожилых американцев.

Эти оценки показывают, что пособия по социальному обеспечению выводят из бедности более 15 миллионов пожилых американцев.

Важное исследование, которое сопоставляет оценки переписи с административными данными, показывает, что официальные оценки завышают зависимость пожилых людей от социального обеспечения.Это исследование показывает, что в 2012 году 3 из 10 пожилых американцев были бы бедными без социального обеспечения, и что программа вывела из бедности более 10 миллионов пожилых американцев.

Однако независимо от того, как это измеряется, ясно, что социальное обеспечение выводит миллионы пожилых американцев из бедности и резко снижает уровень бедности пожилых людей.

Факт № 7: Большинство пожилых бенефициаров получают большую часть своего дохода от социального обеспечения.

Социальное обеспечение обеспечивает большую часть дохода для большинства пожилых американцев.Примерно для половины пожилых людей она обеспечивает не менее 50 процентов их дохода, а примерно для каждого четвертого пожилого человека она обеспечивает не менее 90 процентов дохода, согласно многочисленным опросам и исследованиям, которые сопоставляют данные опросов и административные данные.

Факт № 8: Социальное обеспечение особенно важно для цветных людей.

Социальное обеспечение является особенно важным источником дохода для групп с низким заработком и меньшими возможностями для сбережений и получения пенсий, включая чернокожих и латиноамериканских рабочих и их семьи, которые сталкиваются с более высоким уровнем бедности как в течение своей трудовой жизни, так и в пожилом возрасте.Уровень бедности среди чернокожих и латиноамериканцев пожилого возраста более чем в 2,5 раза выше, чем среди белых пожилых людей. Существует значительный расовый разрыв в пенсионном благосостоянии, в результате чего цветные пожилые люди сталкиваются с большей незащищенностью при выходе на пенсию, чем белые пожилые люди. Работникам-афроамериканцам и латиноамериканцам с меньшей вероятностью предложат пенсионные планы на рабочем месте, и они с большей вероятностью будут работать на низкооплачиваемых работах с небольшим запасом сбережений. Социальное обеспечение помогает уменьшить экономическое неравенство между белыми пожилыми и цветными пожилыми людьми.

для цветных семей не ограничивается выходом на пенсию.Чернокожие и латиноамериканские рабочие значительно выигрывают от социального обеспечения, потому что у них более высокий уровень инвалидности и более низкий заработок в течение жизни, чем в среднем у белых рабочих, а афроамериканские рабочие имеют более высокий уровень преждевременной смерти. Сохраняющееся расовое неравенство в доступе и качестве медицинской помощи, а также в доступе к продуктам питания, доступному жилью, высококачественным школам и экономическим возможностям означает, что афроамериканские рабочие с большей вероятностью станут инвалидами или умрут до выхода на пенсию. У латиноамериканских рабочих также больше шансов стать инвалидами, чем у белых, и их средняя продолжительность жизни выше, чем у белых, а это означает, что у них больше лет для получения пенсионных пособий.

Факт № 9: Социальное обеспечение особенно полезно для женщин.

Социальное обеспечение особенно важно для женщин, потому что они, как правило, зарабатывают меньше, чем мужчины, тратят больше времени на оплачиваемую работу, живут дольше, накапливают меньше сбережений и получают меньшие пенсии. Женщины составляют более половины бенефициаров социального обеспечения в возрасте 60 лет и 7 из 10 бенефициаров в возрасте 90 лет. Кроме того, женщины составляют 96 процентов получателей пособия по социальному обеспечению.

Женщины составляют более половины бенефициаров социального обеспечения в возрасте 60 лет и 7 из 10 бенефициаров в возрасте 90 лет. Кроме того, женщины составляют 96 процентов получателей пособия по социальному обеспечению.

Женщины получают непропорционально большую выгоду от пособий программы с защитой от инфляции (поскольку они, как правило, живут дольше мужчин), ее прогрессивной формулы расчета пособий (поскольку они, как правило, имеют более низкий заработок) и ее пособий для супругов и кормильцев.

Факт № 10: Относительно скромные изменения поставят Социальное обеспечение на прочную финансовую основу.

С середины 1980-х годов Служба социального обеспечения ежегодно собирала больше налогов и других доходов, чем выплачивала в виде пособий, и накопила совокупные трастовые фонды почти на 2,9 триллиона долларов, вложенные в процентные казначейские ценные бумаги. Но расходы на социальное обеспечение будут расти в ближайшие годы, когда бэби-бумеры уйдут на пенсию.

По оценкам попечителей, если политики не предпримут дальнейших действий, объединенные трастовые фонды социального обеспечения по старости и страхованию на случай потери кормильца (OASI) и страхованию по нетрудоспособности будут исчерпаны в 2035 году.(Однако важно понимать, что в отчете не отражено влияние пандемии COVID-19 и связанного с ней спада на целевые фонды программ, и, следовательно, не дается актуальная картина состояния социального обеспечения. финансовое положение.) После того, как резервы целевого фонда будут исчерпаны, даже если политики не предпримут никаких дальнейших действий, Социальное обеспечение все еще может выплачивать три четверти запланированных пособий, полагаясь на налоги Социального обеспечения по мере их сбора. Паникеристы, утверждающие, что социального обеспечения не будет, когда сегодняшние молодые работники уйдут на пенсию, либо неправильно понимают, либо искажают прогнозы.Долгосрочный разрыв между прогнозируемым доходом социального обеспечения и обещанными пособиями оценивается в 1 процент валового внутреннего продукта (ВВП) в течение следующих 75 лет (и 1,4 процента ВВП на 75-м году).

Политики должны решить проблему долгосрочного дефицита социального обеспечения в первую очередь за счет увеличения налоговых поступлений социального обеспечения. Социальное обеспечение потребует увеличения доли ресурсов нашей страны в ближайшие десятилетия по мере старения населения, и опросы показывают широкую готовность поддерживать его за счет более высоких налоговых отчислений.Недавние тенденции также оправдывают увеличение налоговых поступлений в фонд социального обеспечения: налоговая база социального обеспечения сократилась с тех пор, как в 1983 году в последний раз политики обращались к вопросу о платежеспособности, в основном из-за роста неравенства и роста стоимости не облагаемых налогом дополнительных льгот, таких как медицинское страхование.

Государственная пенсия (накопительная)

Что такое государственная пенсия (вклад)?

Государственная пенсия (накопительная) выплачивается лицам в возрасте от 66 лет,

иметь достаточно (PRSI)

взносы..jpg) Иногда ее называют пенсией по старости.

Иногда ее называют пенсией по старости.

Государственная пенсия (накопительная) не подлежит проверке на нуждаемость. Вы можете иметь другие доход и до сих пор получить его.

Поскольку условия социального страхования (PRSI) очень сложные, вам следует подать на государственную пенсию (накопительную), если вы когда-либо работали в Ирландии и оплаченные взносы PRSI (марки) в любое время.

Если вы выйдете на пенсию рано, убедитесь, что вы продолжаете платить Взносы PRSI или что вам зачисляют взносы (если вы имеете на это право).Это может помочь вам получить вклад пенсию по достижении 66 лет.

Выплата пенсионерам в возрасте 65 лет

Если вы выйдете на пенсию в 65 лет, вы можете претендовать на получение пособия до тех пор, пока не достигнете 66. Чтобы претендовать на эту выплату в 65 лет, вы должны были прекратить работу и соответствовать условиям социального страхования (PRSI).

Возраст для получения государственной пенсии

Возраст, дающий право на получение всех государственных пенсий, составляет 66 лет.

Пенсии Комиссия создана в рамках программы для правительства 2020, чтобы изучить вопросы устойчивости и приемлемости с Государственные пенсии и Фонд социального страхования.

Новые аранжировки с 2012 года

Лица, обращающиеся за получением государственной пенсии (накопительной) после 1 сентября 2012 г. и которые не имеют права на максимальную ставку пенсии из-за пробелов в их запись PRSI может быть оценена в соответствии с новым Подход «Всеобщие взносы» и может использовать новый метод «Уход на дому». Периоды Схема, чтобы помочь им претендовать на более высокую ставку пенсии.

Что такое новый подход к совокупным взносам (TCA)?

Новый метод совокупных взносов (TCA) означает, что общее количество Уплаченные вами взносы PRSI, а не время их выплаты, учитываются учетную запись, когда DSP оценивает ваше заявление на получение пенсии.

Расчет TCA включает новый HomeCaring

Схема периодов. Изменения приносят пользу людям, которые проводили время вне оплаченного

на рабочем месте, при воспитании семьи или в роли по уходу.

Если вы достигли пенсионного возраста 1 сентября 2012 года или позже, размер вашей пенсии можно рассчитать 2 способами: с помощью правила среднего или с помощью нового TCA – см. «Правила» ниже. DSP будет выполнять как расчеты, так и выберите тот, который дает вам лучшую ставку пенсии.

Национальный Pensions Framework предложила ввести TCA вместо текущее среднее правило .Тем не менее, требуется законодательство, прежде чем изменения могут вступить в силу.

Brexit и ваша пенсия

на 31 Январь 2020 года Великобритания вышла из ЕС. Тем не менее, вы все равно получите свой ирландский Государственная пенсия (накопительная) или государственная пенсия Великобритании, как и прежде. Ирландия и Великобритания граждане, проживающие в Ирландии, по-прежнему могут пользоваться услугами социального страхования. взносы, сделанные во время работы в Великобритании.

Как претендовать на государственную пенсию (Вклад)

Чтобы иметь право на получение государственной пенсии (накопительной), вы должны быть старше 66 лет. и иметь достаточно взносов социального страхования класса A, E, F, G, H, N или S

(ПРСИ).Их также называют вкладами PRSI с полной ставкой.

и иметь достаточно взносов социального страхования класса A, E, F, G, H, N или S

(ПРСИ).Их также называют вкладами PRSI с полной ставкой.

Вам необходимо:

- Уплатить взносов PRSI до определенного возраст и

- Иметь определенное количество уплаченных взносов PRSI и

- Иметь определенное среднегодовое число PRSI взносов с тех пор, как вы впервые начали платить PRSI (это средний правило) ИЛИ имеют определенное общее число 90 818 взносов PRSI 90 819 (это общее количество взносов Подход).

1. Выплачиваемые взносы в PRSI до достижения определенного возраста

Чтобы получить государственную пенсию (накопительную), вы должны начать платить PRSI в возрасте до 56 лет.

Дата, когда вы впервые начали платить PRSI, известна как дата записи .

в страхование . Ваша дата вступления в страховку также важна, когда

вы рассчитываете свое среднегодовое количество взносов PRSI – см. «Среднегодовое или общее количество взносов» ниже.

«Среднегодовое или общее количество взносов» ниже.

Вступление в страховку

Ваша запись в страховой принимается за дату первой выплаты Вклад PRSI, сделанный, когда вы начали свою первую работу.Однако это не всегда так для людей со смешанным вкладом в PRSI или людей, которые частный предприниматель.

Смешанный PRSI : Существуют особые правила, если у вас смесь взносы PRSI с полной ставкой и взносы с модифицированной ставкой. Модифицированная ставка взносы на социальное страхование — это взносы PRSI классов B, C и D. (оплачивается гражданскими и государственными служащими).

Если у вас есть смешанные взносы PRSI, и вы заплатили свой первый полный взнос трудовой взнос до 6 апреля 1991 года и до того, как вам исполнилось 56 лет, ваша запись в страховку может быть датой, когда вы впервые начали платить полную ставку PRSI, если это будет в ваших интересах.

Если вы начали платить PRSI по полной ставке после 6 апреля 1991 г. , ваше вступление в

страховка — это дата, когда вы впервые заплатили по социальному страхованию.

, ваше вступление в

страховка — это дата, когда вы впервые заплатили по социальному страхованию.

Работающие не по найму: Существуют особые правила въезда в страхование самозанятых. Введен PRSI для самозанятых 6 апреля 1988 г. Если вы начали платить индивидуальному предпринимателю PRSI 6 апреля 1988 г. и ранее оплачиваемый сотрудник PRSI в любое время, то ваша дата вступления в страховка может быть либо 6 апреля 1988 года, либо датой, когда вы впервые заплатили сотруднику PRSI, в зависимости от того, что даст вам более высокую ставку пенсии.

Если вы начали платить индивидуальному предпринимателю PRSI после 6 апреля 1988 г., ваша дата вступление в страховку будет датой внесения вашего первого взноса по полной ставке. оплаченный.

2. Количество уплаченных взносов

Количество уплаченных взносов PRSI, необходимое для получения государственной пенсии (Вкладной) зависит от даты выхода на пенсию.

Если вы достигнете пенсионного возраста в день или позже 6 апреля

2012 , вам необходимо внести 520 полноценных взносов PRSI (10 лет). вклады).Только 260 из 520 взносов могут быть добровольными.

взносы .

вклады).Только 260 из 520 взносов могут быть добровольными.

взносы .

Если вы достигли пенсионного возраста между 6 апреля 2002 г. и 5 апреля 2012 г. , вам нужно было внести 260 полноценных взносов (5 вклад лет).