Прекращение деятельности ИП: самые частые вопросы

Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

Обсуждалось здесь.

Как пересчитать сумму налога по ПСН, если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента?

Если ИП прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с пунктом 8 статьи 346.

В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

- переплата по налогу, то он вправе, подав соответствующее заявление, вернуть или зачесть ее в счет уплаты других налогов в порядке, предусмотренном статьей 78 Кодекса;

- сумма налога к доплате, то исходя из действующих норм Кодекса исчисленная сумма налога подлежит уплате не позднее сроков, указанных в патенте (Письмо Минфина от 25 мая 2016 г. N 03-11-11/29934).

Где можно посмотреть исключен ли ИП из ЕГРИП?

Проверить исключен ли ИП из ЕГРИП можно на сайте ФНС в сервисе «Проверь себя и контрагента» на закладке «ИП» необходимо ввести ОГРНИП и если ИП закрыт, то будет стоять дата в «Дата внесения записи о прекращении деятельности».Обсуждалось здесь.

закрыть ИП за 3000 рублей, всего 5 дней

Закрыть ИП — 3 000 ₽ всего за 5 дней. Ликвидация ИП — пошаговая инструкция. Узнайте что делать с долгами, не накапливайте задолженность по страховым взносам!

Ликвидация ИП — пошаговая инструкция. Узнайте что делать с долгами, не накапливайте задолженность по страховым взносам!Хотите закрыть ИП быстро и недорого? Обращайтесь!

По текущему законодательству день простоя в 2021 году забирает от 111 ₽!

Стоимость услуги (под ключ) — 3 000 ₽!

Есть долги? Просроченная отчетность?

Юристы компании “Ольмакс” помогут с ликвидацией, невзирая на проблемы!

С нами процесс пройдет под контролем. Получите бесплатную консультацию уже сегодня!

Заказать 1 клик Наши цены:Регистрация прекращения предпринимательской деятельности | 3 000 |

Выпуск ЭЦП (для электронной подачи документов от имени предпринимателя) | 2 900 |

Сдача просроченной отчетности (нулевой — 2000 ₽, с оборотами — 5000 ₽) | 2000-5000 |

Важно:

Страховые взносы, начисляются даже если деятельность не ведется! Бездействие приводит к потере денег! Запись в ЕГРИП о прекращении деятельности снимает с физического лица статус предпринимателя, но не становится основанием для списания долгов. Открывать и прекращать работу можно неограниченное количество раз.

Открывать и прекращать работу можно неограниченное количество раз.

Закрыть ИП возможно только одним законным путем: внести запись в ЕГРИП.

Бизнесмен платит страховые взносы независимо от того, функционирует он или нет. Поэтому, если не планируете больше заниматься предпринимательством, лучше его закрыть в кратчайший срок. Это остановит начисление страховых взносов, которые в любом случае потребуется заплатить. Если решите возобновить бизнес — всегда можно зарегистрироваться снова.

Срок ликвидации статуса ИП — 5 рабочих дней (по законодательству РФ)

Из документов нужны только паспорт и номер СНИЛС.

Пошаговая инструкция- Прежде чем подать документы в налоговую, выполните сверку расчетов с Пенсионным фондом. Если у вас были сотрудники и не сдавались отчеты в ПФР, то потребуется их отправить до ликвидации ИП.

Без этого закрыться не получится, так как Пенсионный фонд должен получить данные персонифицированного учета сотрудников. Задолженность на обязательное пенсионное и медицинское страхование остается даже после регистрации прекращения функционирования.

Без этого закрыться не получится, так как Пенсионный фонд должен получить данные персонифицированного учета сотрудников. Задолженность на обязательное пенсионное и медицинское страхование остается даже после регистрации прекращения функционирования. - Необходимо сдать просроченную отчётность и отчёты за текущий год. Например, если применяли УСН, сдайте декларацию по УСН. Если есть долги перед бюджетом, их тоже погасите.

- Оплатите пошлину в размере 160 ₽ (при электронной подаче платить не нужно).

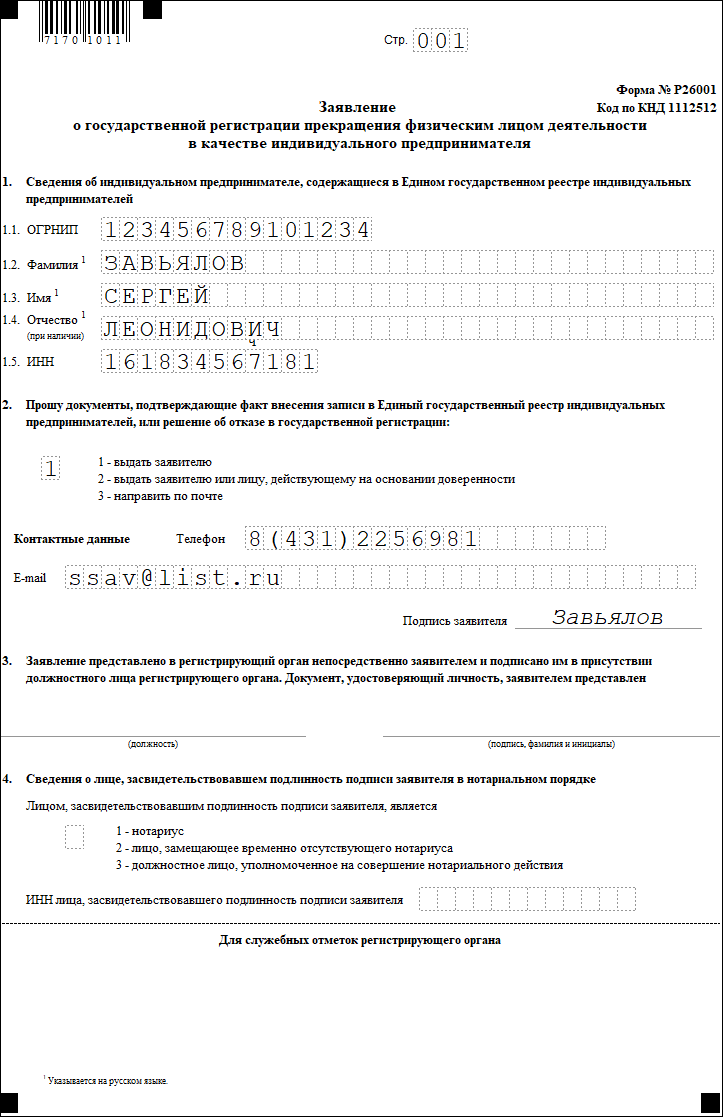

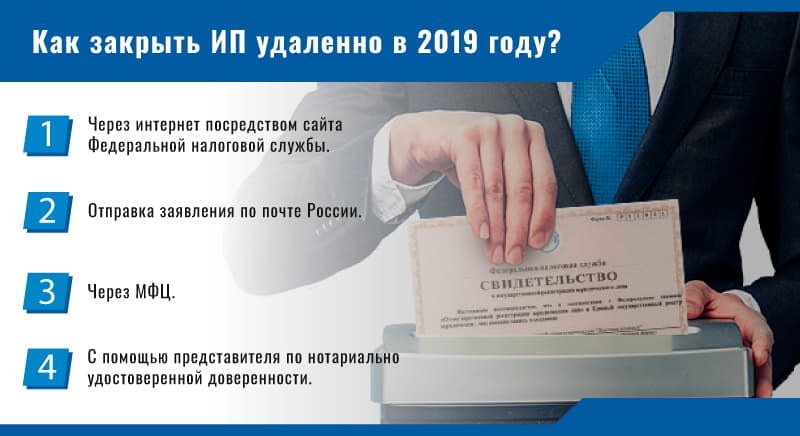

- Подайте заявление Р26001 в налоговую инспекцию (лично, по нотариальной доверенности, по почте, либо электронно с использованием ЭЦП)

- В случае получения отказа — повторно подайте бумаги, предварительно сдав просроченную отчетность в ПФР.

- Получите лист о внесении сведений в ЕГРИП, убедитесь, что деятельность прекращена (свидетельства сейчас не выдаются, главное — это наличие записи в реестре).

Без этого закрыться не получится, так как Пенсионный фонд должен получить данные персонифицированного учета сотрудников. Задолженность на обязательное пенсионное и медицинское страхование остается даже после регистрации прекращения функционирования.

Без этого закрыться не получится, так как Пенсионный фонд должен получить данные персонифицированного учета сотрудников. Задолженность на обязательное пенсионное и медицинское страхование остается даже после регистрации прекращения функционирования. Вам не потребуется ходить в налоговую инспекцию или к нотариусу. Все сделаем мы!

Все сделаем мы!

Наша компания предлагает пройти все эти этапы с нами! Не тратьте время и деньги, обращайтесь к специалистам!

Часто задаваемые вопросы

Как закрыть ИП, если есть сотрудники?Если есть сотрудники, потребуется произвести их увольнение в соответствии с трудовым законодательством РФ. После увольнения сотрудников потребуется сдать отчеты: СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ, расчет по страховым взносам, расчет в ФСС, отчетность по НФДЛ. Без сданных отчетов в пенсионный фонд закрыть предпринимательство не получится.

Закрытие с долгами возможно. Ведь в данном случае изменяется лишь статус физического лица. При этом, в отличии от юридического лица, ликвидация не происходит. Физическое лицо вместо ИП будет должно рассчитаться с бюджетом. С прекращением предпринимательской деятельности долги не списываются.

С прекращением предпринимательской деятельности долги не списываются.

Вы можете подписать заявление о прекращении деятельности с помощью ЭЦП. В таком случае ходить к налоговикам и заверять подпись у нотариуса не потребуется. Удобнее будет перед подачей документов на закрытие предпринимательства сдать всю необходимую отчетность, иначе после закрытия бизнеса подписать отчет и представить его в налоговую инспекцию можно будет только на бумаге.

Закрыть ИП, чтобы стать самозанятым?

Необходима экономия на страховых взносах и налогах?

Узнайте можете ли Вы использовать новый специальный налоговый режим!

Закрытие и ликвидация ИП в Уфе

Ликвидация ИП

Вы решили закрыть фирму и хотите сделать это юридически грамотно? Вам требуется пошаговая инструкция или помощь специалистов? Значит, вам просто необходимо обратиться в нашу компанию и провести процедуру ликвидации ИП согласно всем требованиям закона. Мы поможем вам и сделаем все быстро и юридически грамотно!

Закрытие ИП: особенности процедуры

Ликвидировать предприятие просто необходимо, для того чтобы вам не пришлось после остановки деятельности платить предусмотренные законом налоги и страховые сборы. Они рассчитываются независимо от того, работаете вы или нет, и пока у вас на руках не будет документа, подтверждающего, что вы закрыли ИП,

пенсионные начисления будут начисляться в прежнем объеме.

При закрытии ИП следует помнить, что вы будете освобождены от уплаты новых начислений, но, если у вас образовалась просроченная задолженность по взносам в пенсионный фонд, либо по выплатам налогов, вы будете обязаны погасить начисленные суммы, так как они рассчитывались за действующий период.

Пошаговая инструкция по ликвидации ИП

- Увольнение сотрудников. Если у вас работают наемные рабочие, то вы должны погасить перед ними все задолженности по зарплате и предоставить по каждому сотруднику персонифицированный отчет в Пенсионный фонд. После сдачи отчета в 15-дневный срок, вам надлежит оплатить страховые взносы по каждому работнику. Работники должны быть предупреждены о грядущем закрытии фирмы не менее чем за два месяца, а за две недели до того, как зарегистрированное ИП официально

- Далее, для того, чтобы закрыть фирму,необходимо сделать все необходимые платежи и закрыть банковские счета, открытые для ведения деятельности в качестве предпринимателя. Кассовые аппараты нужно снять с регистрационного учета и уведомить ПФР и ФСС о прекращении деятельности.

- Полная ликвидация ИП предусматривает оплату страховым взносам в Пенсионный фонд в течение 12 рабочих дней, с момента прекращения деятельности. Некоторые регистрирующие органы могут потребовать справку о том, что никаких задолженностей за вами не числится, но на самом деле такое требование неправомерно и закрыть фирму можно даже имея долги перед ПФР.

- Налоги за отчетный период должны быть уплачены в полном объеме. Не забудьте сняться с учета, написав заявление по форме ЕНДВ-4 и отдав его специалисту налоговой службы.

- Подать в регистрирующий орган заявление о прекращении деятельности. В том случае, если вы делаете это самостоятельно, то заверения нотариусом не требуется, если же ваши интересы представляет другой человек, то подпись владельца ИП должна быть нотариально заверена. К заявлению прилагается квитанция об оплате госпошлины.

Эти документы можно отправить по почте, но разумнее всего явится в регистрирующие органы лично, и сдать заявление с чеком под расписку. Процесс ликвидации занимает пять рабочих дней, после чего в реестры вносятся необходимые записи, и выдается свидетельство установленной формы.

Процесс закрытия ИП может затянуться надолго, особенно если вы сталкиваетесь с этим впервые. Но обратившись в компанию «Бизнес Партнер» вы значительно ускорите процедуру и избавитесь от бумажной волокиты. Мы закроем вашу фирму быстро и соберем необходимые документы в кратчайшие сроки. Звоните +7 (903) 311-21-34!

Также мы оказываем бухгалтерские услуги компаниям из г.Уфа и помогаем со вступлением в СРО

Узнать реальную стоимость услуги! Контакты450092, Республика Башкортостан, г.Уфа,

ул.Менделеева, д.134/4

Skype: partner-ufa

Отчетность в налоговую при закрытии ИП

Непростая финансово-экономическая ситуация в стране нередко становится причиной закрытия ИП и прекращения занятий предпринимательством. Любое подобное решение должно сопровождаться грамотным юридическим сопровождением, которое выражается, прежде всего, в подготовке необходимых отчетных документов. Только при точном соблюдении предусмотренной законодательством процедуры физическое лицо избежит малоприятных последствий в виде появления счетов на оплату или каких-либо штрафных санкций. Поэтому крайне важно для успешного закрытия ИП предоставить всю необходимую отчетность в налоговую инспекцию.

Любое подобное решение должно сопровождаться грамотным юридическим сопровождением, которое выражается, прежде всего, в подготовке необходимых отчетных документов. Только при точном соблюдении предусмотренной законодательством процедуры физическое лицо избежит малоприятных последствий в виде появления счетов на оплату или каких-либо штрафных санкций. Поэтому крайне важно для успешного закрытия ИП предоставить всю необходимую отчетность в налоговую инспекцию.

Этапы закрытия ИП

Отечественное законодательство предусматривает относительно простую процедуру закрытия ИП. Она заключается в:

- Уплате госпошлины.

- Подаче заявления в ИФНС. Форма заявления Р26001 утверждена ведомственными нормативными документами налоговой инспекции.

- После этого следует предоставить налоговую отчетность.

- Произвести обязательные платежи и отчисления. Виды и количество составляемых при этом документов зависят от режима налогообложения и наличия в процессе работы ИП наемных сотрудников.

Предоставление отчетности при работе ИП в режиме ОСНО

В процессе закрытия ИП, осуществляющем деятельность по общей системе налогообложения, следует предоставить в ИФН такие виды отчетных документов:

- 3-НДФЛ. Срок предоставления формы — 5 суток после принятия решения о снятии ИП с учета. Затем бывшему предпринимателю дается еще полмесяца на то, чтобы погасить начисленный документом налог;

- Декларация по НДС. В этом случае документ подается по традиционной схеме, то есть до 25 числа первого месяца, следующего за тем кварталом, в котором принято решение о снятии ИП с учета. Уплата налога также происходит в стандартном режиме — ежемесячно в течение 3 месяцев после истечения отчетного квартала.

Важный нюанс — при подаче декларации по НДС на титульной странице документа размещается код «0», который выступает как ликвидационный.

Отчетность при закрытии ИП на УСН и ЕНВД

Действующее российское законодательство нечетко описывает процедуру закрытия ИП, работавшего на упрощенной системе. Поэтому рекомендуется при необходимости осуществить данную процедуру либо обратиться к специалистам, либо проконсультироваться непосредственно с работниками ИНФС, так как допускается двоякое толкование нормативных актов.

Поэтому рекомендуется при необходимости осуществить данную процедуру либо обратиться к специалистам, либо проконсультироваться непосредственно с работниками ИНФС, так как допускается двоякое толкование нормативных актов.

Некоторые специалисты считают, что при закрытии ИП следует подавать декларацию в ИФНС в обычные сроки, то есть до 30.04, указав при этом код отчетного периода «50». Однако, в Налоговом кодексе содержится норма о том, что в подобной ситуации требуется подать декларацию в течение 25 суток месяца, который следует за месяцем снятия предпринимателя с учета.

При ликвидации ИП, осуществлявшего деятельность на ЕНВД, также присутствуют разногласия, которые касаются необходимости снятия предпринимателя с учета. Проще всего, проконсультироваться с сотрудниками ИФНС, после чего предоставить отчетность в обычные сроки.

Подача отчетности в Пенсионный фонд

Помимо органов ИФНС, при ликвидации ИП следует также предоставлять отчетность и в Пенсионный фонд. Если предприниматель привлекал наемных работников, в ПФ направляется расчет величины страховых взносов за год, в котором ИП был снят с учета. Если наемные сотрудники не привлекались, предприниматель подает в территориальное подразделение ПФ заявление, предоставив дополнительно паспорт и страховое свидетельство. Это требуется сделать в течение 12 дней с момента снятия с учета.

Если предприниматель привлекал наемных работников, в ПФ направляется расчет величины страховых взносов за год, в котором ИП был снят с учета. Если наемные сотрудники не привлекались, предприниматель подает в территориальное подразделение ПФ заявление, предоставив дополнительно паспорт и страховое свидетельство. Это требуется сделать в течение 12 дней с момента снятия с учета.

Узнайте стоимость составления отчетности для вашей компанииОбращаем ваше внимание, что стоимость услуг для каждого клиента рассчитывается индивидуально.

Для расчета точной стоимости мы направляем клиенту анкету, на основание которой мы можем выдать максимально достоверное коммерческое предложение.

Рассчитаем стоимость услуг в течение часа!

Помощь специалистов

Компания «Аутсорсинговые решения» предоставит услуги по оформлению и подаче в налоговую инспекцию требуемой для грамотного закрытия ИП отчетности. Кроме того, наши квалифицированные сотрудники, специализирующиеся в данном вопросе, предоставят консультации, а также произведут сопутствующие работы — закрытие счета в банке и подачу отчетности в Пенсионный фонд.

Руководство по закрытым планам с установленными выплатами

IRS недавно выпустило Уведомление 2014-5, дающее ограниченное временное освобождение для закрытых планов с установленными выплатами, которые испытывают трудности с соблюдением требований о недискриминации в соответствии с разделами 401 (a) (4) и 410 (b) Налогового кодекса. ).

В последние годы многие работодатели отошли от предоставления пенсионных пособий в рамках традиционного плана DB. Чтобы облегчить переход, многие из этих работодателей разрешили сотрудникам, которые уже участвовали в плане, продолжать получать пенсионные пособия, но закрыли план для всех остальных сотрудников.

Эти планы по-прежнему необходимы для соблюдения правил недискриминации, в том числе:

- правила покрытия согласно разделу IRC 410 (b) и

- Правила о недискриминации в размере пособий в соответствии с разделом 401 (a) (4) IRC.

Закрытым планам труднее выполнить эти требования по прошествии определенного периода времени, потому что группа сотрудников, все еще получающих пособия по плану, имеет тенденцию получать более высокую заработную плату. Это связано с тем, что они обычно продолжают получать повышение заработной платы, а новые сотрудники (которые, как правило, получают более низкую заработную плату) не покрываются планом.

Когда закрытый план DB не может удовлетворить эти требования на отдельной основе, правила позволяют тестировать план, комбинируя его с планом с установленными взносами (DC) работодателя. Спонсоры плана обычно обнаруживают, что соблюдение требований недискриминации проще, если они тестируют комбинированный план DB / DC на основе льгот, предоставляемых сотрудникам (в отличие от взносов, вносимых в план). Однако в соответствии с действующими правилами план DB / DC не может использовать этот подход, если он не соответствует одному из трех условий.Как правило, практический результат этих трех условий заключается в том, что после того, как закрытый план DB был закрыт на некоторое время, работодатель должен предоставить взносы работодателя в размере не менее 5% всем участникам плана DC.

Однако в соответствии с действующими правилами план DB / DC не может использовать этот подход, если он не соответствует одному из трех условий.Как правило, практический результат этих трех условий заключается в том, что после того, как закрытый план DB был закрыт на некоторое время, работодатель должен предоставить взносы работодателя в размере не менее 5% всем участникам плана DC.

Несколько работодателей и отраслевых групп обратились в IRS и Казначейство с просьбой о помощи. Они говорят, что им сложно соблюдать требования о недискриминации и что минимальные взносы в DC слишком высоки, чтобы поддерживать конкурентоспособность затрат на заработную плату и льготы. Они предупредили, что, если планы не могут соответствовать требованиям по недискриминации, работодатели будут, как правило, замораживать или прекращать их действие, оставляя больше людей без защиты пожизненного дохода, доступного через план DB.

Однако IRS и Казначейство были обеспокоены тем, что внесение изменений в одну область правил недискриминации может иметь непредвиденные последствия для других планов. Мы отметили, что некоторые текущие планы могут столкнуться с аналогичными проблемами при соблюдении правил недискриминации, и мы не хотели создавать стимул для этих работодателей закрывать свои планы по БД, чтобы они могли использовать это облегчение.

Мы отметили, что некоторые текущие планы могут столкнуться с аналогичными проблемами при соблюдении правил недискриминации, и мы не хотели создавать стимул для этих работодателей закрывать свои планы по БД, чтобы они могли использовать это облегчение.

Вместо этого IRS и Казначейство согласились предоставить ограниченное временное облегчение, чтобы мы могли продолжить рассмотрение вопроса о том, предоставлять ли (и если да, то как) постоянное облегчение.В уведомлении запрашиваются комментарии по конкретным вопросам до 28 февраля 2014 г., которые помогут нам определить, как лучше действовать.

Уведомление2014-5 позволяет спонсорам тестировать комбинированный план DB / DC на основе льгот для плановых лет, начинающихся до 1 января 2016 г., если:

- План DB / DC включает план DB, который был закрыт поправкой, принятой до 13 декабря 2013 г. (даже если дата вступления в силу позже этой даты), и каждый план DB в плане DB / DC удовлетворяет одному из следующих двух условий:

- Для планового года, начинающегося в 2013 году, план DB был частью плана DB / DC, который либо был в основном по характеру с установленными выплатами, либо состоял из широко доступных отдельных планов (то есть план DB был частью DB / DC. план, который имел право на тестирование на основе льгот, без необходимости вносить минимальный взнос работодателя для всех участников плана DC), или

- Для планов DB, в которые были внесены поправки до 13 декабря 2013 г., чтобы обеспечить, что только сотрудники, которые участвовали в плане DB в указанную дату, продолжают накапливать пособия по плану, план DB не тестировался как часть плана DB / DC. для планового года, начинающегося в 2013 году, потому что план смог удовлетворить требования по охвату и недискриминации на автономной основе.

- Для планового года, начинающегося в 2013 году, план DB был частью плана DB / DC, который либо был в основном по характеру с установленными выплатами, либо состоял из широко доступных отдельных планов (то есть план DB был частью DB / DC.

план, который имел право на тестирование на основе льгот, без необходимости вносить минимальный взнос работодателя для всех участников плана DC), или

план, который имел право на тестирование на основе льгот, без необходимости вносить минимальный взнос работодателя для всех участников плана DC), или (Это краткое изложение правил — см. Уведомление 2014-5, где указаны конкретные требования, которым должны соответствовать планы, чтобы претендовать на льготу.)

Это временное освобождение не влияет на другие законодательные или нормативные требования. Он не предоставляет никаких льгот в случае минимального участия в соответствии с разделом 401 (a) (26) IRC или непредоставления преимуществ, прав и функций на недискриминационной основе. Для получения дополнительной информации о тестировании на недискриминационные суммы и доступность с учетом практических ситуаций см. Интернет-трансляцию: Правила недискриминации для закрытых пенсионных планов.

Для получения дополнительной информации о тестировании на недискриминационные суммы и доступность с учетом практических ситуаций см. Интернет-трансляцию: Правила недискриминации для закрытых пенсионных планов.

Уведомление 2017-45

Закрытые планы с установленными выплатами, которые испытывают трудности с соблюдением требований о недискриминации согласно 401 (a) (4) и 410 (b), теперь имеют расширенное освобождение до 2018 года.

Предлагаемые правила

Предлагаемые нормативные акты, опубликованные 29.01.2016 в Федеральном реестре (81 FR 4976), изменяют требования о недискриминации, применимые к определенным пенсионным планам, которые предоставляют дополнительные льготы группе старых сотрудников после определенных изменений в покрытии плана с установленными выплатами. или формула плана с установленными выплатами.Предлагаемые правила также вносят некоторые другие изменения в правила недискриминации, которые не ограничиваются этими планами. Эти правила будут влиять на участников, бенефициаров, работодателей и администраторов пенсионных планов, отвечающих требованиям налогообложения.

СЮРПРИЗ! Вы можете нести ответственность за выход из пенсионного плана профсоюза — Frost Brown Todd

Когда участвующий работодатель прекращает вносить взносы или больше не имеет обязательства по коллективному договору (CBA) делать взносы в недостаточно финансируемый пенсионный план для нескольких работодателей (профсоюзов), работодатель может нести ответственность за «выходное обязательство», даже если он всегда уплатил необходимые ежегодные взносы в пенсионный план.Обязательство по выходу может возникнуть, когда работодатель имеет значительное сокращение профсоюзной рабочей силы (частичный выход), полное сокращение профсоюзной рабочей силы (полный выход) или выход всех работодателей из пенсионного плана (массовый выход). Обязательство по выходу на пенсию налагается законом согласно ERISA, и работодатели также подчиняются договорным условиям пенсионного плана для нескольких работодателей. В четырех недавних примерах, связанных с полным выходом, обязательство работодателя по выходу составляло от 80% до 400% от общих взносов работодателя в пенсионный план для нескольких работодателей за последние 10 лет.

Работодатель несет основную ответственность за выплату обязательства по выходу, но другие предприятия, которые имеют общую собственность с работодателем, также будут нести ответственность. Акционеры зарегистрированного бизнеса, партнеры по партнерству, альтер-эго или бизнеса-преемника также могут нести ответственность за выход из договора, если участвующий работодатель не оплачивает обязательство по выходу в пенсионный план.

Ниже приводится объяснение потенциальной ответственности физических и юридических лиц, кроме работодателя, когда участвующий работодатель становится неплатежеспособным и не может оплатить обязательство по выходу.

Индивидуальная ответственность

Владельцы корпорации или компании с ограниченной ответственностью (LLC), как правило, не несут ответственности за выход, если пенсионный план не может «пробить корпоративную завесу» в соответствии с законодательством штата. Иногда это допускается, если владельцы не соблюдают корпоративные или LLC формальности. Однако было установлено, что лица несут личную ответственность за отказ от участия, если они владеют некорпоративным бизнесом. Некорпоративные предприятия находятся под общим контролем с бизнесом, на который возложена ответственность за выход, если физическое лицо и некоторые близкие члены семьи владеют 80% этого бизнеса.Это может произойти, например, когда физическое лицо владеет недвижимостью и сдает ее в аренду действующей организации или когда физическое лицо владеет некорпоративным бизнесом, не связанным с действующей организацией, например, арендуемой на время отпуска недвижимостью.

Ответственность предприятий общей собственности

Все организации, которые считаются находящимися под общим контролем (например, материнско-дочерняя группа или братско-сестринская группа) в соответствии с правилами Налоговой службы, несут солидарную ответственность по обязательствам по выходу, если участвующий работодатель не оплачивает это обязательство.

Материнско-дочерняя группа — это две или более профессий или предприятий, в которых 80% или более прав голоса или стоимости собственности всех организаций принадлежит другим членам группы, а общая материнская компания владеет не менее 80% голосующих мощность или стоимость владения хотя бы одним членом группы. Братско-сестринская группа — это две или более профессий или предприятий, в которых:

- те же пять или менее лиц, которые являются физическими лицами, имениями или трастами, прямо или косвенно владеют 80% или более в каждой организации, и

- , принимая во внимание собственность каждого такого лица только в той мере, в какой такая собственность идентична по отношению к каждой такой организации, такие лица владеют более чем 50% каждой организации.

Пять или меньше лиц, чья собственность рассматривается в целях требования 80% для каждой организации, должны быть теми же лицами, чья собственность рассматривается в целях требования 50%.

Например, если корпорация A владеет 80% или более корпорации B, две корпорации являются родительско-дочерней группой. Если физическое лицо C владеет 80% или более корпораций D и E, эти две корпорации являются братско-сестринской группой.

Правопреемник Ответственность работодателя

Покупатель активов, как правило, не приобретает обязательства продавца, но некоторые федеральные суды признали покупателя активов ответственным за отказ продавца в качестве правопреемника.Предприятия-правопреемники организаций, в отношении которых оценивается обязательство по выходу, были признаны ответственными за неоплаченное обязательство по выходу, если они:

- имел уведомление об ответственности и

- продолжил бизнес предшественника (обычно именуемый «непрерывностью операций») после покупки активов такого предприятия.

Примечательно, что это раскрытие является постоянно развивающейся областью права, и за последние несколько лет было принято несколько соответствующих решений.

Профсоюзный пенсионный план не обязательно должен доказывать, что правопреемник имел фактическое уведомление об ответственности за соблюдение упомянутого выше требования об уведомлении. Суды постановили, что требование об уведомлении удовлетворяется не только фактами, которые неопровержимо демонстрируют фактическое знание, но также подразумеваемым знанием обстоятельств (т.е. разумно предполагаемым) или конструктивным уведомлением (т.е. разумный покупатель обнаружил бы ответственность).

Выполнение проверки на непрерывность операций зависит от фактов.Принимая это решение, суд может рассмотреть, помимо других факторов, есть ли у покупателя те же сотрудники, местонахождение, оборудование, продукты, клиенты и методы производства, что и у продавца, и выполнял ли он заказы продавца.

Доктрина «правопреемника работодателя» о наложении ответственности за отказ от выхода обычно возникает в случаях, когда:

- продавец не оплатил обязательство по выходу, установленное профсоюзным пенсионным планом, обычно потому, что он не мог позволить себе его оплатить, и

- покупатель управлял магазином, не входящим в профсоюз, или иным образом не участвовал в пенсионном плане этого профсоюза.

Если покупатель активов намеревается быть участвующим работодателем и вносить взносы в пенсионный план от имени профсоюзных работников, освобождение «Продажа активов» в соответствии с разделом 4204 ERISA может быть использовано во избежание оценки ответственности продавца за выход. Чтобы продавец имел право на это освобождение, покупатель должен взять на себя обязательство внести в пенсионный план практически такое же количество базовых единиц взносов (CBU), которые продавец внес (см. Пункт 5 в нашей предыдущей статье «17 способов избежать или уменьшить обязательства по выходу из пенсионного плана для нескольких работодателей »).

Ответственность частных инвесторов

Фонд прямых инвестиций, который владеет долей в операционной организации (иногда называемой «портфельной компанией»), может нести ответственность по обязательству по выходу, которое первоначально оценивается операционной организации, если участие фонда прямых инвестиций в операционной организации является достаточным. активный, чтобы сделать фонд прямых инвестиций «торговлей или бизнесом» (т. е. не пассивным инвестором), находящимся под общим контролем с действующей организацией.

В делах Sun Capital Partners федеральные суды определили, что два фонда Sun Capital были не просто «пассивными инвесторами», но «торговыми или коммерческими предприятиями», поскольку они управляли и управляли операционным предприятием и получали прямую экономическую выгоду, которая обеспечивала обычный пассивный инвестор не получил бы прибыли. Суды применили так называемый критерий «инвестиции плюс» (т. Е. Владелец — это больше, чем просто пассивный инвестор) при определении того, что фонды Sun Capital были «торговлей или бизнесом».К счастью для фондов, Апелляционный суд Первого округа США в решении, принятом в 2019 году, постановил, что, поскольку (1) ни один из фондов Sun Capital не владел по крайней мере 80% операционной компании и (2) оба фонда были определены как неприемлемые. в рамках подразумеваемого партнерства друг с другом эти два фонда не считались находящимися под общим контролем с эксплуатирующей организацией и, таким образом, не несли ответственности за обязательства по выходу эксплуатирующей организации. В 2020 году Верховный суд США отказался пересмотреть решение Окружного апелляционного суда.В результате решение остается регулирующим законом по этим вопросам в юрисдикции Первого округа, который охватывает Мэн, Массачусетс, Нью-Гэмпшир, Род-Айленд и Пуэрто-Рико, и в будущем за решением могут последовать федеральные суды в других юрисдикциях.

Ответственность согласно доктрине альтернативного эго

Юридические лица также были признаны ответственными за отказ от участия в качестве «альтер эго» работодателя, который не оплатил свое обязательство по отказу от участия.Доктрина alter ego была разработана в контексте Закона о национальных трудовых отношениях, но суды определили, что эта доктрина также имеет значение в контексте ERISA. Хотя результат может быть аналогичен выводу «работодателя-преемника», как описано выше, тест несколько отличается тем, что обычно требует (1) общности собственности, управления, операций и / или трудовых отношений между первоначальным работодателем и другим лицом; и (2) фиктивная сделка или техническое изменение в работе с целью уклонения от обязательств первоначального работодателя.То есть была новая сущность, которая фактически представляет собой старую сущность, созданную для ведения бизнеса старой сущности или для работы одновременно со старой сущностью, но с намерением избежать некоторых обязательств старой сущности.

Ответственность работодателя без ведения переговоров или соглашения об участии в плане

Работодатель может нести ответственность за выход, если его «обязательство вносить взносы» в пенсионный план для нескольких работодателей возникло в соответствии с «одним или несколькими коллективными (или связанными) соглашениями или в соответствии с применимым законодательством о трудовых отношениях с руководством», как это предусмотрено в разделе 4212 ERISA. (а).Законодательная история Конгресса в отношении Раздела 4212 ERISA указывает, что фраза «(или связанные) соглашения» означает «любую ситуацию, в которой работодатель прямо или косвенно согласился внести взносы в план, включая случаи, когда работодатель подписывает CBA или меморандум о взаимопонимании. , а также в случаях, когда работодатель согласился быть связанным соглашением об ассоциации ».

Некоторые суды постановили, что работодатель обязан вносить взносы в пенсионный план профсоюза (и, таким образом, подлежит обязательству выхода), даже если работодатель не является стороной CBA.Этот вопрос даже поднимался некоторыми пенсионными планами, когда работодатель не вносит в план свои собственные средства, а только удерживает пенсионные взносы из заработной платы сотрудников и вносит эти суммы в план. Таким образом, работодатель не обязательно должен быть стороной, подписавшей CBA, чтобы подвергнуться риску оценки обязательств по выходу из пенсионного плана.

Советы по предотвращению отказа от выплаты

- Не соглашайтесь вносить взносы работодателя или работника в пенсионный план во время переговоров без проверки финансовой информации текущего плана, документа плана и соглашения об участии в плане или присоединении к нему.

- Запрещается подписывать коллективный договор, требующий от работодателя или работника взносов в пенсионный план, без ознакомления с финансовой информацией текущего плана, документами плана и соглашением об участии в плане или присоединении к нему.

- Не приобретайте активы или капитал компании, не выяснив, было ли какое-либо участие в профсоюзном плане приобретаемой компании или какой-либо из связанных с ней организаций и, если таковая имеется, потенциальной ответственности.

- Если вы покупаете бизнес с обязательством выхода, получите оценку обязательства из пенсионного плана, потребуйте договорное возмещение от продавца за обязательство и потребуйте, чтобы при закрытии был создан фонд условного депонирования, равный обязательству.

- Если вы покупаете бизнес, который вносит взносы в пенсионный план для нескольких работодателей, с намерением продолжать вносить взносы, так что обязательства по выплате в настоящее время не будут оцениваться, изучите финансируемый статус плана. Обязательства по выплате пособий могут во много раз превышать сумму ежегодных взносов работодателя, как описано выше.

- Имейте в виду, что некоторые пенсионные планы для нескольких работодателей, претендующие на хорошее финансирование для целей государственной отчетности, используют более низкую процентную ставку для расчета обязательств по выходу, чем они используют для целей финансирования, что приведет к обязательствам по выходу, когда вы не могли бы этого иным образом ожидать.

- Имейте в виду, что личные активы, такие как арендуемая недвижимость в некорпоративном бизнесе, могут быть подвержены ответственности за отзыв, если этот бизнес находится под «общим контролем» с бизнесом, который участвует в пенсионном плане для нескольких работодателей.

Для получения дополнительной информации об обязательствах по выходу в целом посетите веб-сайт Frost Brown Todd, чтобы прочитать нашу предыдущую статью «Участие в пенсионном плане Союза может создать огромные неожиданные обязательства».

% PDF-1.3 % 1 0 obj / CreationDate (D: 20191022142745-00’00 ‘) / Creator / Producer >> эндобдж 2 0 obj >>> эндобдж 3 0 obj > эндобдж 4 0 obj > эндобдж 5 0 obj > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 6 0 obj > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 7 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 8 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 9 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 10 0 obj > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 11 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 12 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 13 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 14 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 15 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 16 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 17 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 18 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 19 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 20 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 21 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 22 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 23 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 24 0 объект > / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] / XObject >>> / Type / Page >> эндобдж 25 0 объект > поток xmRKO0W:! q] c; alc ~ G9; f N> ui] 75p

Высокий суд поддерживает работодателя в споре о закрытии пенсионного плана с установленными выплатами Веджвуда

Пенелопа Рид, QC, заседая в качестве судьи Высокого суда, обнаружила, что оговорка в правилах внесения поправок в схему, предотвращающих любые изменения, которые могут «нанести ущерб или отрицательно повлиять на любую пенсию или годовой доход, подлежащие выплате, или права любого члена», относятся только к уже начисленным вознаграждениям, а не к любым будущим вознаграждениям по схеме.

Судья Рид сказал, что такое толкование согласуется как с естественным значением слов «права любого члена», так и с конкретными правилами, разработанными судами для толкования формулировок правил пенсионного плана.

«Правильный подход к построению пенсионной схемы», как определено судами, требует, чтобы правила схемы были «истолкованы таким образом, чтобы обеспечить разумный и практический эффект этой схеме с учетом того, что эта схема должна применяться против постоянно меняющийся коммерческий фон », — сказал судья.

«Я также имею в виду, что важно избегать ненадлежащего ограничения полномочий по внесению поправок в положения схемы, поскольку для сторон важно иметь возможность вносить изменения, которые могут потребоваться в силу требований коммерческой жизни», — она сказал.

«Право на внесение поправок, которое не позволяло работодателю ограничивать право существующих участников на дальнейшее накопление пособий в обстоятельствах, когда работодатель испытывал финансовые трудности и затруднялся финансировать план, имеет гораздо меньший смысл, чем конструкция, которая защищает права, которые участники получили прибыль благодаря прошлой работе, но позволяет работодателю прекратить получение этих льгот в будущем », — сказала она.

Большинство компаний Wedgwood стали неплатежеспособными в 2009 году, в то время как правила схемы, согласно которым последняя выжившая компания возлагала ответственность за всю схему, привели к банкротству этой компании в следующем году. Схема проходит оценку Фонда пенсионной защиты (PPF) с 2010 года, и PPF будет выплачивать компенсацию участникам схемы в зависимости от размера их пособий по этой схеме.

Правила схемы были переписаны в 2001 году, но более раннее правило, датированное 1995 годом, позволяло компании выйти из схемы, если для нее было «непрактично или нецелесообразно» продолжать участие.Это правило также разорвало связь с окончательной заработной платой путем прекращения зачитываемой для пенсии службы в отношении участников схемы, нанятых этим работодателем.

Правила 2001 г. не требовали от работодателя доказывать нецелесообразность или нецелесообразность выхода из схемы, а также разрешали работодателям прекращать взносы только в отношении некоторых участников, в отличие от полного выхода. Однако судья Рид пришел к выводу, что без сохранения «невыполнимого и нецелесообразного» требования работодатели могли бы полностью выйти из схемы.

Вручение уведомления только в отношении некоторых членов в соответствии с оспариваемым правилом было явно «менее предвзятым для членов», чем полный выход, сказала она.

Эксперт по пенсиям Стивен Шолефилд из Pinsent Masons, юридической фирмы, стоящей за Out-Law.com, сказал, что это дело было интересным, что «показывает, на что суд пойдет, чтобы претворить в жизнь то, что стороны пытались достичь». .

«Хотя это может побудить других судей быть прагматичными в будущем, реальный посыл заключается в том, чтобы быть осторожными при закрытии пенсионных схем, особенно если полномочия, на которые полагаются, с годами изменились.В противном случае существует риск того, что они не так закрыты, как вы думаете », — сказал он.

Нарушение постановления IBM о пенсионных сборах не подрывает всех других закрытий схем БД в прошлом, говорит эксперт

Саймон Тайлер из Pinsent Masons, юридическая фирма, стоящая за Out-Law.com, заявила, что решение Высокого суда по делу IBM основывалось на «ряде конкретных фактов». В своем пространном решении судья Уоррен установил, что IBM действовала в нарушение своего долга добросовестности по отношению к участников пенсионных схем DB, когда она закрыла их для будущего начисления из-за «разумных ожиданий» участников схемы в отношении IBM в свете ее предыдущего поведения.

«Связь с участниками вызвала определенные ожидания, что две пенсионные схемы останутся открытыми в течение определенного времени, и члены полагались на эти сообщения при выборе вариантов пособий», — сказал он. «У американской материнской компании были акционерные цели, которые привели к закрытию схемы. IBM в Великобритании не следовало пытаться прятаться за решениями, принятыми в США — ей требовалось собственное бизнес-обоснование для закрытия, и ей необходимо было принимать во внимание участников схемы». ожидания.«

«Большинство работодателей, у которых есть закрытые схемы БД, вероятно, действовали должным образом — путем создания обоснованного экономического обоснования, надлежащего взаимодействия с участниками схемы и учета их ожиданий. Попечители и работодатели, обеспокоенные правомерностью закрытия схем в прошлом или будущем следует поговорить со своими юрисконсультами — этот случай может побудить участников оспорить действия своих работодателей », — сказал он.

Тайлер добавил, что решение Высокого суда вряд ли станет последним словом по делу.IBM объявила, что намерена подать апелляцию.

СхемыDB обещают установленный уровень пенсии по достижении сотрудником пенсионного возраста, независимо от того, что происходит с фондовым рынком или стоимостью пенсионных вложений. Процент открытых схем снизился более чем вдвое с 2007 года, и теперь они, как правило, предлагаются только крупными компаниями, поскольку работодатели изо всех сил пытаются справиться с затратами на предоставление пенсий на более длительный срок при плохих инвестиционных результатах.

В своем решении на 435 страницах суд рассмотрел законность инициативы IBM Project Waltz, в соответствии с которой с апреля 2010 года две британские схемы DB компании были закрыты для будущего начисления.В рамках проекта участники IBM Main Plan и IBM IT Solutions Pensions Scheme также должны были согласиться с тем, чтобы в будущем повышение заработной платы не зачитывалось для пенсии, а также с новой политикой досрочного выхода на пенсию, согласно которой IBM в значительной степени перестанет давать согласие на расширенный досрочный выход на пенсию. Приблизительно 5 000 участников схемы, затронутых изменениями, были уведомлены в июле 2009 г.

В своем решении судья Уоррен заявил, что IBM нарушила свои договорные обязательства по «доверию и уверенности» по отношению к участникам схемы в отношении того, как проводились консультации по изменениям; а также его долг добросовестности, известный как его «Имперский долг» после предыдущего дела, в отношении некоторых из самих изменений.По второму пункту он сказал, что проверка того, была ли нарушена обязанность, была проверкой на «иррациональность и извращенность» в том смысле, что «ни один разумный работодатель» не мог действовать таким образом.

«Изменения в Project Waltz, с любой точки зрения, были очень значительными и явно могли привести к нарушению имперского долга [IBM] и его договорных обязательств по доверию и уверенности», — сказал он. «[Общение с участниками пенсионного плана] не было просто заявлениями и сообщениями; они были предназначены для того, чтобы участники принимали меры, которые они сделали, и на них действовали.«

Судья отклонил аргумент IBM о том, что пожелания ее материнской компании в США должны быть приняты во внимание при оценке того, нарушила ли она свои обязанности перед участниками схемы. Он сказал, что для британской компании «невозможно» спрятаться за экономическим обоснованием, основанным на необходимости достижения целей, поставленных [материнской компанией], если, в свою очередь, не может быть продемонстрировано экономическое обоснование, оправдывающее введение цели «.

Средства правовой защиты от нарушений будут рассмотрены судом позднее и не обязательно приведут к «отмене» изменений, сказал судья.

ДиНаполи: Государственный пенсионный фонд стоимостью 194,3 миллиарда долларов

Контроллер штата Нью-Йорк Томас П. ДиНаполи сегодня объявил, что Общий пенсионный фонд штата Нью-Йорк (Фонд) получил -2,68% прибыли от инвестиций в завершившемся финансовом году штата (SFY). 31 марта 2020 года, что отражает небольшое снижение в результате пандемии COVID-19. Финансовый год Фонда завершился во время ранней вспышки пандемии в Соединенных Штатах на сумму 194,3 миллиарда долларов. Во втором квартале 2020 года мировые активы быстро восстановились.

«Несмотря на очень солидную прибыль за февраль, коронавирус отправил рынки в штопор как раз в тот момент, когда мы закрывали бухгалтерские книги в нашем финансовом году», — сказал ДиНаполи. «Фонд уже возместил большую часть этих потерь, но нестабильность и неопределенность будут сохраняться до тех пор, пока не будет разрешен кризис в области общественного здравоохранения. К счастью, государственный пенсионный фонд вошел в этот кризис как один из самых сильных в стране и по-прежнему имеет все возможности, чтобы выдержать эти трудные времена и обеспечить пенсионное обеспечение наших членов на долгие годы.”

В июне фонд был признан Pew Charitable Trusts вторым пенсионным фондом в стране с самым высоким уровнем фондирования с коэффициентом фондирования 98 процентов по данным за 2018 год. Превосходный коэффициент финансирования означает, что Пенсионная система штата Нью-Йорк (NYSLRS) имеет в наличии средства для обеспечения пенсионного обеспечения более чем одному миллиону действующих государственных и местных государственных служащих, пенсионеров и их бенефициаров. Стоимость фонда отражает выплаты при выходе на пенсию и в случае смерти в размере 13,25 миллиарда долларов, выплаченных в течение финансового года.

Ставки взносов работодателей определяются результатами инвестиций за многолетний период, а также множеством других актуарных предположений, включая рост заработной платы, инфляцию, возраст выхода на пенсию и смертность. Ставки взносов определяются на основе рекомендаций актуария в сентябре. Неотъемлемой частью силы Фонда были правительства штатов и местные органы власти, которые постоянно платили свои взносы в хорошие и плохие времена.

Каждые три года Фонд должен проходить независимую фидуциарную проверку и проверку конфликта интересов.Обзор, последний раз проведенный Duff & Phelps, изучает Фонд, чтобы убедиться, что он управляется надлежащим образом, этично и эффективно управляется исключительно в интересах его членов и бенефициаров.

Последний обзор показал, что Фонд «имеет прочную структуру управления с надежным внутренним контролем и управляется эффективно и результативно». В отчете, включающем интервью с более чем 30 сотрудниками, в том числе с контролером ДиНаполи и главным инвестиционным директором Фонда Анастасией Титарчук, делается вывод о том, что «Фонд демонстрирует высокий уровень операционной прозрачности и во многих случаях, по всей видимости, находится в авангарде отраслевых стандартов. в этом районе.Кроме того, в отчете говорится, что «Контролер и сотрудники CRF управляют Фондом в соответствии с высочайшими этическими стандартами».

По состоянию на 31 марта 2020 года 49,07 процента активов Фонда было инвестировано в публичные акции. Остальные активы Фонда путем распределения инвестируются в наличные деньги, облигации и ипотечные кредиты (26,23 процента), частный капитал (11,19 процента), недвижимость и недвижимые активы (9,66 процента), а также в стратегии абсолютной доходности и альтернативные варианты (3,85 процента).

Долгосрочная ожидаемая доходность Фонда — 6.8 процентов. Стоимость и доходность Фонда за предыдущие годы доступны в Интернете: https://www.osc.state.ny.us/sites/default/files/press/documents/pdf/2020-07/nyscrf-values-chart- 2020.pdf

Проверка

Проверка фидуциара и конфликта интересов

Диаграмма

Историческая годовая доходность и стоимость пенсионного фонда штата Нью-Йорк

О Общем пенсионном фонде штата Нью-Йорк

Общий пенсионный фонд штата Нью-Йорк является третьим по величине государственным пенсионным фондом в США.Фонд хранит и инвестирует активы пенсионной системы штата Нью-Йорк и местной пенсионной системы от имени более чем одного миллиона государственных и местных государственных служащих, пенсионеров и их бенефициаров. Фонд неизменно считается одним из самых управляемых и финансируемых планов в стране. Финансовый год Фонда заканчивается 31 марта.

Узнайте, как расходуются ваши государственные деньги в Open Book New York. Отслеживайте муниципальные расходы, 170 000 государственных контрактов, миллиарды государственных платежей и данные органов государственной власти.Посетите читальный зал, чтобы получить запросы FOIL по контрактам, решения по протестам на торгах и часто запрашиваемые данные.

Даниэль Герринг | Трэверс Смит

Дэниел — руководитель отдела пенсионного обеспечения в Трэверс Смит. Он также входит в состав Совета по разнообразию и вовлеченности и был нашим первым партнером в области корпоративной социальной ответственности.

Дэниел имеет обширную пенсионную практику, действуя в основном для попечителей, работодателей и участников корпоративной деятельности и реструктуризации.

Его практика охватывает все аспекты пенсионного права.Это включает в себя стратегические рекомендации попечителям, работодателям и сторонам корпоративной деятельности по пенсионным фондам, соглашениям с работодателем и гарантиям профессиональных схем, пенсионным аспектам корпоративных операций и реорганизаций, включая кризисные ситуации и ситуации реструктуризации, изменения в структуре льгот, управление рисками, включая покупку страхование жизни и долголетия — и слияния, а также вопросы о льготах для участников и урегулировании всех типов претензий и споров, связанных с пенсиями. В настоящее время он ведет переговоры по ряду пересмотренных пакетов финансирования / отсрочки в ответ на вызовы Covid 19 спонсорам.Он также является экспертом по корпоративному управлению, корпоративной социальной ответственности, разнообразию и вовлеченности — в корпоративной среде и за ее пределами — и является попечителем / неисполнительным директором ряда благотворительных организаций.

В число клиентов Дэниела входят попечители или спонсоры многих крупнейших пенсионных фондов Великобритании, в том числе связанные с Akzo Nobel, Ассоциацией британских страховщиков (ABI), AXA, Банком Англии, Clarks Shoes, аэропортом Гатвик, ITN, Reach plc (ранее Trinity Mirror) и Willis Towers Watson.

Признание в отраслиДэниел регулярно выступает на крупных конференциях пенсионной индустрии для попечителей, работодателей, юристов и других специалистов в области пенсионного обеспечения (в том числе на ежегодных и инвестиционных конференциях PLSA) и регулярно появляется в прессе. Он участвует в ряде других отраслевых групп, в том числе в Управляющем совете и Комитете по соглашению Общества пенсионных профессионалов, а также является членом комитета Промышленной группы по выравниванию GMP (созданной правительством и Управлением пенсионного регулирования и возглавляемой PASA. ) и председателем налогового подкомитета.Он является членом сетевой группы Всепартийной парламентской группы по глобальным правам ЛГБТ + и руководящим сотрудником Дома Святого Георгия в Виндзорском замке — группы, состоящей из 250 высокопоставленных лидеров из самых разных отраслей и секторов из Великобритании. и дальше.

Пятый год подряд Дэниел входит в список 100 руководителей ЛГБТ + по всему миру, который ранее был опубликован Financial Times, а недавно — Yahoo Finance. В этом году Даниэль занял 14-е место в этом престижном списке и является самым высокопоставленным адвокатом частной практики.Дэниел занимает высокие места в рейтингах Legal 500 и Chambers and Partners, а также был назван Who’s Who Legal «глобальным элитным идейным лидером» в категории пенсий.

Разнообразие и инклюзивностьДэниел входит в Совет по разнообразию и вовлечению нашей фирмы и возглавляет нашу группу ЛГБТ +. Он является членом Внешнего консультативного совета PLSA по разнообразию, а также рабочей группы по вопросам разнообразия и инклюзивности Пенсионного регулятора. Он также является одним из основателей The Alliance , сети высокопоставленных ЛГБТ-лидеров со всего мира, созданной McKinsey.Он признан лидером в области D&I.

Дэниел руководил созданием нашей программы корпоративной социальной ответственности и был первым партнером компании в области корпоративной социальной ответственности, руководя благотворительными, общественными и юридическими инициативами компании на общественных началах до 2017 года.

Он является попечителем / неисполнительным директором нескольких благотворительных организаций и участвует в ряде проектов развития в своем местном сообществе. Он проявляет особый интерес к образованию и работе с молодежью, проработал директором школы более 10 лет и активно поддерживает ряд связанных проектов, в том числе член совета благотворительной организации по борьбе с бездомными молодыми людьми City YMCA London, выступая в качестве консультанта-волонтера. к Brighter Futures Zambia, проекту образования и социального развития для детей, затронутых СПИДом / ВИЧ в южной части Африки, а также попечительством Just Like Us (ЛГБТ + благотворительная организация для молодых людей), а недавно был назначен в благотворительную организацию LGBTQI Попечительский совет GiveOut.Он также помог основать Refugees at Home — национальную благотворительную организацию, предоставляющую бесплатное жилье беженцам и просителям убежища — и входит в ее правление.

Дэниел был одним из основателей Национального комитета адвокатов ЛГБТ в Юридическом обществе Англии и Уэльса и запустил программу наставничества для студентов университетов ЛГБТ + со всей страны в партнерстве с Just Like Us.

Читать далее .