Переходный период с усн доходы на усн доходы минус расходы \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Переходный период с усн доходы на усн доходы минус расходы

Подборка наиболее важных документов по запросу Переходный период с усн доходы на усн доходы минус расходы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

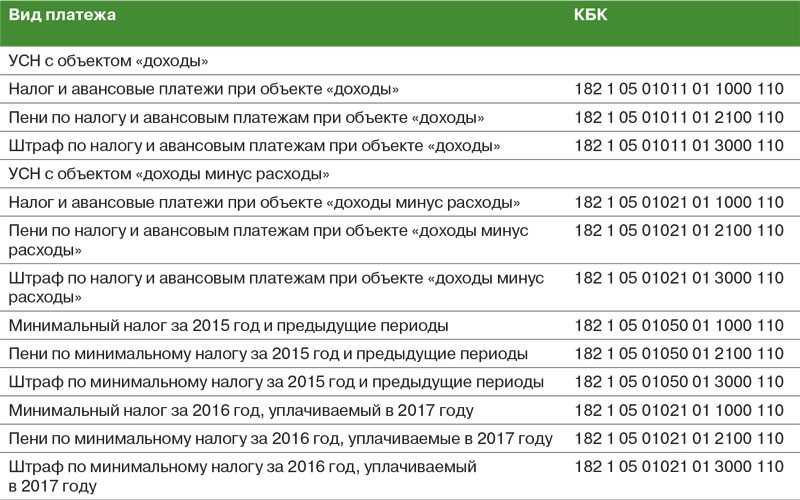

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Показать все

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 252 «Расходы. Группировка расходов» главы 25 «Налог на прибыль организаций» НК РФ

Группировка расходов» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил налогоплательщику налог на прибыль в связи с неправомерным переносом убытков, понесенных в период применения УСН («доходы»), на следующий период, в котором применялась общая система налогообложения. Суд признал решение налогового органа правомерным, указав, что расходы при переходе с УСН на ОСНО учитываются только лицами, выбравшими объект налогообложения «доход минус расходы». Суд отметил, что при этом могут быть приняты только те расходы, которые перечислены в п. 1 ст. 346.16 НК РФ, указанная норма не предусматривает возможность уменьшения доходов от передачи имущественных прав на расходы, связанные с их приобретением. Суд также отметил, что спорные операции налогоплательщика с имущественными правами содержат признаки внутреннего перемещения активов и перераспределения долей участников внутри группы компаний между аффилированными лицами.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 346. 17 «Порядок признания доходов и расходов» главы 26.2 «Упрощенная система налогообложения» НК РФ

17 «Порядок признания доходов и расходов» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о неправомерном в нарушение положений ст. ст. 346.16, 346.17 НК РФ включении налогоплательщиком в состав расходов в 2016 и 2017 годах затрат, связанных с приобретением в 2014 году нежилых помещений, и доначислил единый налог. Суд с учетом норм Положения по бухгалтерскому учету основных средств (ПБУ 6/01) пришел к выводу, что для целей налогообложения спорные помещения относятся к объектам основных средств, а не к товарам. Суд отклонил довод предпринимателя о возможности учета помещений в качестве товаров в связи с их приобретением для его дальнейшей реализации, поскольку после приобретения помещения использовались в предпринимательской деятельности, а именно были сданы в долгосрочную аренду на 10 лет в течение одного месяца после их приобретения. Поскольку приобретенные предпринимателем в 2014 году объекты недвижимости до их реализации в 2016 — 2017 годах использовались предпринимателем для осуществления предпринимательской деятельности (сдавались в аренду), то данные объекты были введены в эксплуатацию в 2014 году, учет расходов на их приобретение был возможен только в 2014 году. Поскольку предприниматель в 2014 — 2015 годах применял УСН с объектом налогообложения «доходы», а с 2016 года перешел на объект налогообложения «доходы минус расходы», предприниматель не вправе был учитывать в расходах 2016 и 2017 годов затраты, понесенные им в периоде применения иного объекта налогообложения по УСН — «доходы» — в виде стоимости приобретенных в 2014 году объектов недвижимости.

Поскольку предприниматель в 2014 — 2015 годах применял УСН с объектом налогообложения «доходы», а с 2016 года перешел на объект налогообложения «доходы минус расходы», предприниматель не вправе был учитывать в расходах 2016 и 2017 годов затраты, понесенные им в периоде применения иного объекта налогообложения по УСН — «доходы» — в виде стоимости приобретенных в 2014 году объектов недвижимости.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Новости от 04.02.2022

(«Главная книга», 2022, N 4)А вот расходы, связанные с реализацией товаров, приобретенных для перепродажи в период применения ЕНВД, и произведенные в 2021 г. в период применения «доходной» УСН, при переходе с 2022 г. на УСН «доходы минус расходы» не учитываются. Речь идет о расходах по хранению, обслуживанию и транспортировке товара.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Смена объекта УСН-налога с 01. 01.2022: планируем оплату расходов

01.2022: планируем оплату расходов

(Мартынюк Н.А.)

(«Главная книга», 2021, N 24)- В случае перехода с 1 января 2022 г. с объекта «доходы» на объект «доходы минус расходы» при определении налоговой базы не учитывается выплаченная в январе зарплата за декабрь, в том числе премии, начисленные за работу в декабре, IV квартале или 2021 г. в целом. Аналогично не учитываются также и оплаченные в январе периодические затраты в виде арендной платы, лизинговых платежей, коммунальных услуг, процентов по кредитам за декабрь. Это объясняется запретом учитывать после перехода на УСН с объектом «доходы минус расходы» те расходы, которые относятся к периоду применения УСН-«доходы» .

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 17.02.2023)

(с изм. и доп., вступ. в силу с 01.03.2023)При переходе налогоплательщика с объекта налогообложения в виде доходов на объект налогообложения в виде доходов, уменьшенных на величину расходов, на дату такого перехода остаточная стоимость основных средств, приобретенных в период применения упрощенной системы налогообложения с объектом налогообложения в виде доходов, не определяется.

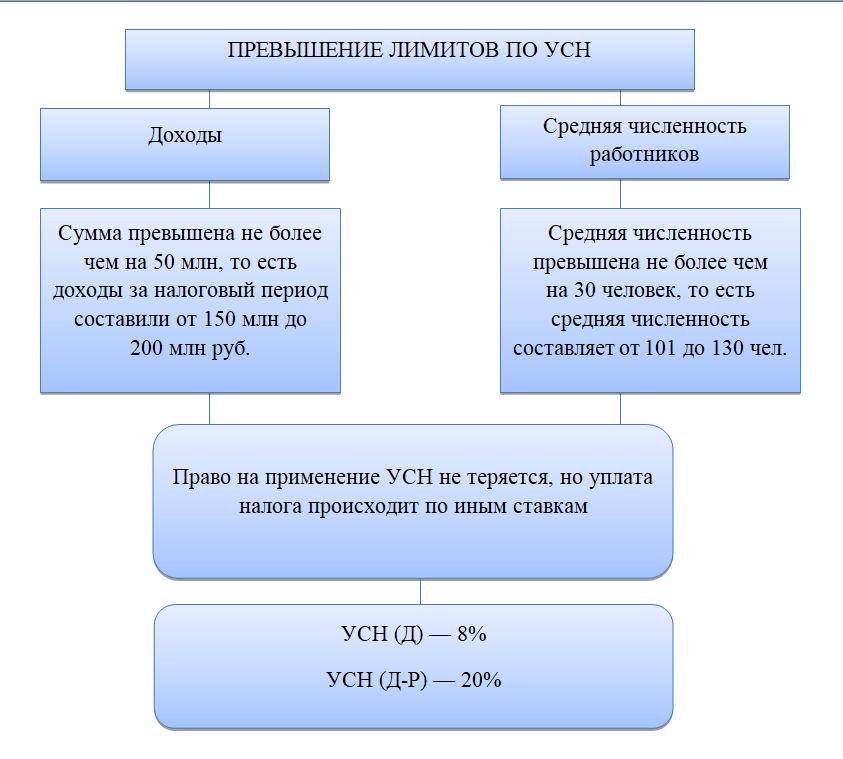

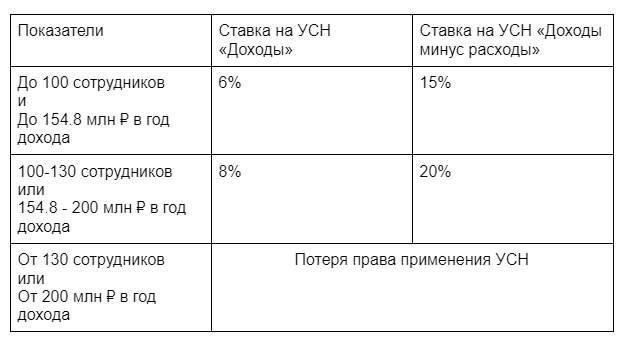

Переход с 6% с доходов на 15% с доходов за вычетом расходов УСН с 2019 г. и наоборот. Выбор, порядок, особенности

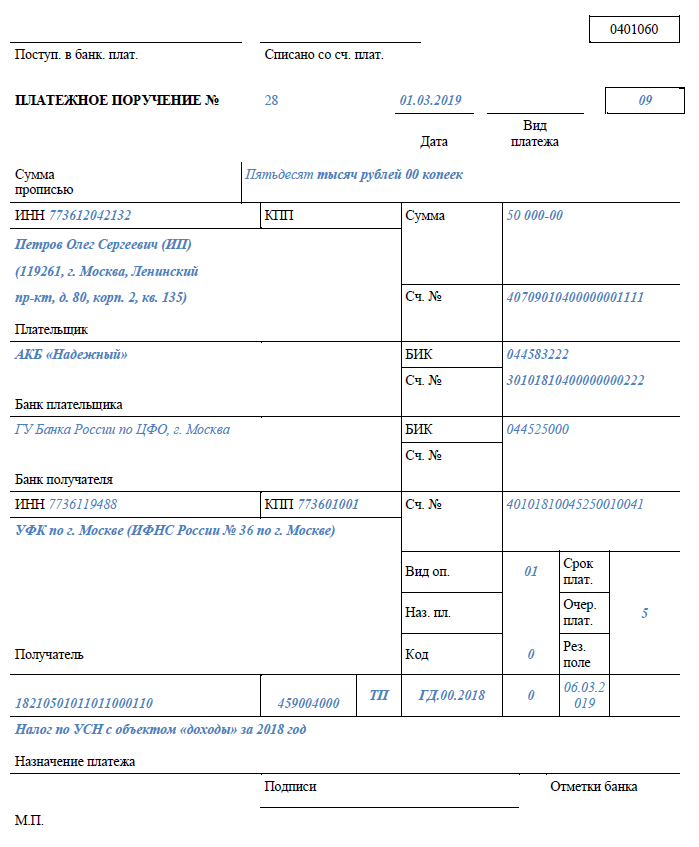

До 31 декабря 2018 года можно сменить объект налогообложения по упрощенной системе налогообложения (УСН).

Согласно статье 346.14 НК РФ, существует два объекта налогообложения по УСН: «доходы» и «доходы, уменьшенные на величину расходов».

- Ставка налога по объекту налогообложения «доходы» составляет 6%.

- Ставка налога по объекту налогообложения «доходы минус расходы» составляет 15%.

Какой объект налогообложения УСН выбрать?

В общем, если процентная доля расходов, документально подтвержденных и оплаченных, составляет более 60% от полученных кассовым методом доходов, то лучше выбрать объект налогообложения «доходы минус расходы».

Подсчитывая итоги 2018 года можно прикинуть, какой объект налогообложения наиболее выгоден.

Как перейти? Срок подачи уведомления

Если решено сменить объект налогообложения, то до 31 декабря 2018 года необходимо подать Уведомление об изменении объекта налогообложения (скачать) в местную налоговую инспекцию.

При смене объекта налогообложения учитывайте следующее.

Особенности перехода с объекта налогообложения «доходы» на «доходы минус расходы»

Согласно пункту 4 статьи 346.17 НК РФ, все расходы, которые были осуществлены при применении объекта налогообложения «доходы», не учитываются в дальнейшем после перехода на «доходы минус расходы». Это значит, что если на объекте налогообложения УСН «доходы» были оплачены (или приобретены) товары, материалы, основные средства, нематериальные активы и прочее, то учесть их в стоимости после перехода на систему УСН «доходы минус расходы», НЕЛЬЗЯ. Это подтверждает и недавнее Письмо Минфина от 25.09.2018 N 03-11-11/68478.

Однако также есть письма Минфина, которые высказывают совершенно иную точку зрения. Данные письма – ответы на адресные запросы налогоплательщиков (они не являются нормативно-правовыми актами). В этих письмах Минфин разрешает учитывать стоимость товаров, приобретенных в период применения УСН «доходы», а реализованных и оплаченных в период УСН «доходы минус расходы», в расходах в полной мере. Кроме этого основные средства, оплаченные в период применения УСН «доходы», а введенные в эксплуатацию после перехода, могут быть учтены в составе расходов на УСН «доходы минус расходы». (Письмо Минфина от 26 мая 2014 г. N 03-11-06/2/24949, Письмо Минфина от 18.10.2017 N 03-11-11/68187).

Кроме этого основные средства, оплаченные в период применения УСН «доходы», а введенные в эксплуатацию после перехода, могут быть учтены в составе расходов на УСН «доходы минус расходы». (Письмо Минфина от 26 мая 2014 г. N 03-11-06/2/24949, Письмо Минфина от 18.10.2017 N 03-11-11/68187).

С нашей точки зрения, при переходе с объекта налогообложения УСН «доходы» на УСН «доходы минус расходы» мы рекомендуем не включать в расходы товары, работы, услуги, основные средства, приобретенные (оплаченные) в период применения УСН «доходы», а реализованные, введенные в эксплуатацию после перехода на УСН «доходы минус расходы». Для получения однозначного ответа касательно Вашей организации или ИП, рекомендуем обратиться в Минфин с адресным запросом. Имея в наличии ответ Минфина, можно будет действовать согласно их рекомендациям.

Особенности перехода с объекта налогообложения «доходы минус расходы» на «доходы»

С момента перехода на УСН «доходы», затраты уже не будут учитываться в расчете. В связи с этим до перехода на режим УСН «доходы» желательно по максимуму оплатить все товары, сырье и материалы, а товары также реализовать, чтобы их стоимость можно было учесть при расчете УСН «доходы минус расходы». Ну а оплаты от покупателей конечно же выгоднее получить, уже сменив объект налогообложения на «доходы».

В связи с этим до перехода на режим УСН «доходы» желательно по максимуму оплатить все товары, сырье и материалы, а товары также реализовать, чтобы их стоимость можно было учесть при расчете УСН «доходы минус расходы». Ну а оплаты от покупателей конечно же выгоднее получить, уже сменив объект налогообложения на «доходы».

Определившись с объектом налогообложения, вставайте к нам на бухгалтерское обслуживание! Рассчитаем стоимость по тел.: (495) 661-35-70!

Автор: Ширяева Наталья

Что входит в доход | HealthCare.gov

Что включать в доход

При заполнении заявки на Marketplace вам нужно будет оценить вероятный годовой доход вашей семьи.

- Сбережения Marketplace основаны на вашем ожидаемом доходе домохозяйства за год, на который вы хотите получить страховое покрытие, а не на доходе за прошлый год. Вы должны сделать наилучшую оценку, чтобы претендовать на правильную сумму сбережений.

- Вас спросят о текущем ежемесячном доходе, а затем о годовом доходе.

Чей доход следует включить в вашу оценку

Для большинства людей домохозяйство состоит из налогоплательщика, их супруга, если он есть, и их иждивенцев, включая тех, кто не нуждается в страховом покрытии .

Торговая площадка подсчитывает предполагаемый доход всех членов семьи.

Узнайте больше о том, кто входит в домохозяйство Marketplace.

Какой доход учитывается

Marketplace использует число доходов, называемое модифицированным скорректированным валовым доходом (MAGI), для определения права на сбережения. Это не строка в вашей налоговой декларации.

- Посмотрите, что входит в MAGI и как это оценить.

Ваш MAGI представляет собой сумму следующих сумм для каждого члена вашей семьи, который должен подать налоговую декларацию:

Узнайте, как рассчитать свой MAGI на основе скорректированного валового дохода.

В приведенной ниже таблице показаны распространенные виды доходов и то, считаются ли они частью MAGI. Если вы ожидаете, что типы дохода не будут показаны, или у вас есть дополнительные вопросы, см. подробности о том, что IRS считает доходом.

Если вы ожидаете, что типы дохода не будут показаны, или у вас есть дополнительные вопросы, см. подробности о том, что IRS считает доходом.

Да | Если в вашей платежной квитанции указана «зарплата, облагаемая федеральным налогом», используйте ее. Если нет, используйте «валовой доход» и вычтите суммы, которые ваш работодатель удерживает из вашей заработной платы по уходу за ребенком, медицинской страховки и пенсионных планов. |

Да | |

| Да | Включите «чистый доход от самозанятости», который вы ожидаете — то, что вы получите от своего бизнеса за вычетом деловых расходов. |

Да | Включите все пособия по безработице, которые вы получаете от своего штата. Посетите Поиск пособий по безработице CareerOneStop Внешняя ссылкадля получения дополнительной информации о безработице в вашем штате. |

Да | Включите как налогооблагаемый, так и необлагаемый налогом доход социального обеспечения. |

| Да | Но не включает Дополнительный социальный доход (SSI). |

Да | Включает большинство выводов IRA и 401k. (Подробности о пенсионном доходе см. в инструкциях к публикации IRS 1040). Примечание: Не включайте квалифицированные распределения с назначенного счета Roth в качестве дохода. |

Зависит от | Завершение разводов и разводов до 1 января 2019 г.: Включено как доход. Разводы и расставания, завершенные в день или после 1 января 2019 г.: Не включать в доход. |

№ | |

Да | |

Да | Включает ожидаемые проценты и дивиденды, полученные от инвестиций, включая необлагаемые налогом проценты. |

Да | Использование чистого дохода от аренды и роялти. |

Да | |

| № | |

№ | Но включает Доход социального обеспечения по инвалидности (SSDI). |

Нет | |

№ | |

№ | |

№ |

Примечание: Вас попросят описать тип вашей работы. Если у вас есть доход от фермерства или рыболовства, укажите его либо как «фермерство или рыболовство», либо как «самозанятость», но не то и другое одновременно.

Примечание: Вас попросят описать тип вашей работы. Если у вас есть доход от фермерства или рыболовства, укажите его либо как «фермерство или рыболовство», либо как «самозанятость», но не то и другое одновременно. Введите полную сумму до вычетов.

Введите полную сумму до вычетов.

Сообщайте об изменениях дохода в Marketplace

Если у вас есть медицинская страховка Marketplace, очень важно сообщать обо всех изменениях дохода как можно скорее.

Если вы не сообщите об этих изменениях, вы можете упустить экономию или вам придется возвращать деньги при подаче федеральной налоговой декларации за год.

Узнайте, как сообщать об изменениях в Marketplace.

Вернуться к началу

Как подготовить отчет о прибылях и убытках

Когда дело доходит до финансовых отчетов, каждый из них содержит определенную информацию и необходим в различных контекстах для понимания финансового состояния компании.

Отчет о прибылях и убытках является одним из наиболее важных финансовых отчетов, поскольку в нем подробно описаны доходы и расходы компании за определенный период. Этот документ сообщает огромное количество информации тем, кто его читает — от ключевых руководителей и заинтересованных сторон до инвесторов и сотрудников. Умение читать отчет о прибылях и убытках важно, но не менее важно знать, как его составить.

Ниже представлен обзор информации, содержащейся в отчете о прибылях и убытках, а также пошаговый обзор процесса его подготовки для вашей организации.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое отчет о прибылях и убытках?

Отчет о прибылях и убытках представляет собой финансовый отчет с подробным описанием доходов и расходов компании за отчетный период. Его также можно назвать отчетом о прибылях и убытках (P&L), который обычно составляется ежеквартально или ежегодно.

Отчеты о прибылях и убытках отражают финансовые результаты компании за отчетный период. Поскольку в отчете о прибылях и убытках подробно описываются доходы и расходы, он дает представление о том, какие виды деятельности принесли доход, а какие стоили организации денег — информацию, которую инвесторы могут использовать для понимания ее состояния, а руководители — для поиска областей для улучшения.

Связанный: Как читать и понимать отчет о прибылях и убытках

Отчет о прибылях и убытках обычно включает следующую информацию:

- Выручка: Сколько денег предприятие получило за отчетный период

- Расходы: Сколько денег компания потратила за отчетный период

- Себестоимость проданных товаров (COGS): Общие затраты, связанные с составными частями любого продукта или услуги, которые компания производит и продает

- Валовая прибыль: Выручка за вычетом затрат на проданные товары

- Операционный доход: Валовая прибыль за вычетом операционных расходов

- Прибыль до налогообложения: Операционный доход за вычетом внереализационных расходов

- Чистая прибыль: Прибыль до налогообложения

- Прибыль на акцию (EPS): Чистая прибыль, деленная на общее количество акций в обращении

- Амортизация: Потеря стоимости активов, таких как инвентарь, оборудование и имущество, с течением времени

- EBITDA: Прибыль до вычета процентов, износа, налогов и амортизации

Связанный: 13 Показатели финансовой деятельности, за которыми должны следить менеджеры

Этапы подготовки отчета о прибылях и убытках

1.

Выберите отчетный период

Выберите отчетный периодВаш отчетный период представляет собой конкретный период времени, охватываемый отчетом о прибылях и убытках. Правильный выбор имеет решающее значение.

Месячные, квартальные и годовые отчетные периоды являются общими. Какой отчетный период подходит именно вам, зависит от ваших целей. Ежемесячный отчет, например, детализирует более короткий период, что упрощает применение тактических корректировок, влияющих на деловую активность в следующем месяце. С другой стороны, ежеквартальный или годовой отчет предоставляет анализ более высокого уровня, который может помочь определить тенденции в долгосрочной перспективе.

2. Рассчитайте общий доход

Зная отчетный период, подсчитайте общий доход, полученный вашим бизнесом за него.

Если вы готовите отчет о прибылях и убытках для всей вашей организации, он должен включать доходы от всех направлений деятельности. Если вы готовите отчет о прибылях и убытках для определенного направления или сегмента бизнеса, вы должны ограничить доход продуктами или услугами, которые подпадают под это определение.

3. Расчет себестоимости проданных товаров (COGS)

Затем рассчитайте общую стоимость проданных товаров для любого продукта или услуги, которые принесли доход для вашего бизнеса в течение отчетного периода. Сюда входят прямые и косвенные затраты на производство и продажу товаров или услуг, в том числе:

- Прямые затраты на оплату труда

- Материальные расходы

- Расходы на детали или компоненты

- Расходы по реализации

- Любые расходы, непосредственно связанные с производством вашего продукта или услуги

4. Расчет валовой прибыли

Следующим шагом является определение валовой прибыли за отчетный период. Чтобы рассчитать это, просто вычтите стоимость проданных товаров из выручки.

5. Рассчитайте операционные расходы

Как только вы узнаете валовую прибыль, рассчитайте операционные расходы (OPEX).

Операционные расходы – это косвенные расходы, связанные с ведением бизнеса. Они отличаются от себестоимости проданных товаров, поскольку не связаны напрямую с процессом производства или распространения продуктов или услуг. Примеры расходов, подпадающих под категорию OPEX, включают:

Примеры расходов, подпадающих под категорию OPEX, включают:

- Аренда

- Коммунальные услуги

- Накладные расходы

- Товары для офиса

- Судебные издержки

6. Расчет дохода

Чтобы рассчитать общий доход, вычтите операционные расходы из валовой прибыли. По сути, это число представляет собой доход до вычета налогов, полученный вашим бизнесом за отчетный период. Это также можно назвать прибылью до вычета процентов и налогов (EBIT).

7. Расчет процентов и налогов

После расчета дохода за отчетный период определить проценты и налоги.

Под процентами понимаются любые сборы, которые ваша компания должна выплатить по долгу, который она имеет. Чтобы рассчитать процентные платежи, вы должны сначала понять, сколько денег вы должны и процентная ставка, взимаемая. Бухгалтерское программное обеспечение часто автоматически рассчитывает процентные платежи за отчетный период.

Далее рассчитайте общую налоговую нагрузку за отчетный период. Сюда входят местные, государственные и федеральные налоги, а также любые налоги на заработную плату.

Сюда входят местные, государственные и федеральные налоги, а также любые налоги на заработную плату.

8. Расчет чистой прибыли

Последним шагом является расчет чистой прибыли за отчетный период. Для этого вычтите проценты, а затем налоги из EBIT. Оставшееся число отражает доступные средства вашего бизнеса, которые можно использовать для различных целей, таких как добавление в резерв, распределение среди акционеров, использование для исследований и разработок или для расширения бизнеса.

Пример отчета о прибылях и убытках

Ниже приведен пример отчета о прибылях и убытках для вымышленной компании. Как видно вверху, отчетный период относится к году, закончившемуся 28 сентября 2019 года.

Перейти к альтернативной версии.

За отчетный период общий объем продаж компании составил около 4,4 миллиарда долларов. Достижение этих продаж обошлось бизнесу примерно в 2,7 миллиарда долларов. В результате валовая прибыль составила около 1,6 миллиарда долларов.

Далее, 560,4 млн долларов коммерческих и операционных расходов и 29 долларов США.Вычтены общие административные расходы на сумму 3,7 млн. В результате компания получила операционную прибыль в размере 765,2 миллиона долларов. К этому были добавлены дополнительные прибыли и вычтены убытки, в том числе 257,6 миллиона долларов налога на прибыль.

В нижней части отчета о прибылях и убытках ясно, что за отчетный период бизнес получил чистую прибыль в размере 483,2 миллиона долларов.

Критический навык для бизнес-лидеров

Хотя отчет о прибылях и убытках обычно составляется сотрудником бухгалтерии в крупных организациях, знание того, как его составить, полезно для целого ряда специалистов.

Независимо от того, являетесь ли вы индивидуальным вкладчиком, членом руководящей команды, не занимающимся бухгалтерией, или предпринимателем, который носит много шляп, изучение того, как составить отчет о прибылях и убытках, может дать более глубокое понимание финансовых показателей, которые важны для Ваш бизнес.