Артем Каличкин, Faktura.ru, в интервью CNews — о цифровом быте и аутсорсинге головной боли

| ПоделитьсяСистемы дистанционного банкинга — важнейший канал коммуникации кредитной организации с клиентами. Наш собеседник — Артем Каличкин, технический директор платформы цифрового банкинга Faktura.ru, услугами которой пользуются порядка 130 российских банков. В своем интервью он рассказал об основных трендах отрасли, требованиях к дистанционным каналам со стороны кредитных организаций и конечных пользователей и о том, как устроено производство у самого крупного в России ДБО-провайдера.

«Неизбежность цифрового быта»CNews: Дистанционное банковское обслуживание (ДБО) — основа основ современного банкинга.

Артем Каличкин: Основная тенденция, которая характеризует современные процессы вообще, не только в сфере онлайн-банкинга, — это тотальная цифровизация быта, цифровизация обыденной, повседневной жизни. Это началось не вчера и не в прошлом году, просто пандемия сделала этот процесс форсированным. Всегда есть колеблющиеся, сомневающиеся, консерваторы и традиционалисты. Все они до последнего времени предпочитали за финансовыми услугами обращаться в офис банка. События 2020-2021 гг. коренным образом переломили эту ситуацию, заставив колеблющихся принять неизбежность цифрового быта.

Другой стороной этих процессов стало то, что ДБО наравне с процессингом окончательно приобрели статус критических. А это влечет за собой повышенную ответственность за все технологические и бизнес-процессы — просто потому, что ты теперь буквально обеспечиваешь нормальную жизнедеятельность людей.

Системы ДБО сегодня — это высоконагруженный сервис с постоянно растущей клиентской базой. Причем, высоконагруженный — значит не просто сервис, в котором много запросов. Их непредсказуемо много, их может быть больше, чем показывают любые расчетные мощности.

ДБО сегодня — это предоставление услуг «здесь и сейчас». Пользователь ждет, что в любой момент времени, дня и ночи, когда бы он ни захотел, он воспользуется любым сервисом немедленно. Ему нет дела до того, что в банке может быть завершение операционного дня, а глобальная мобильная платформа с новой версией вновь закрутила гайки по безопасности, что требует ресурсов для приведения решения в соответствии с новыми требованиями.

CNews: Учитывая критическую важность онлайн-банкинга, какие требования к ДБО сегодня предъявляют банки?

Артем Каличкин: Я бы ответил на эти вопросы с точки зрения такой сущности, как источники развития продукта. У нас их три. Первый — это ожидания банков по поводу функциональных возможностей, которые есть в Faktura.ru. Банк хочет, чтобы мы поддержали доступность в дистанционных каналах максимального количества продуктов и сервисов, которые есть в его линейке. То есть это тема цифрового офиса и daily banking.

У нас их три. Первый — это ожидания банков по поводу функциональных возможностей, которые есть в Faktura.ru. Банк хочет, чтобы мы поддержали доступность в дистанционных каналах максимального количества продуктов и сервисов, которые есть в его линейке. То есть это тема цифрового офиса и daily banking.

Второй источник — инициативы и требования Центробанка. Поставщик ДБО должен помогать, а также давать решения под ключ для всех инициатив ЦБ. Появляется много централизованных, независимых от конкретного банка сервисов. Это и «Система быстрых платежей», и «Единая биометрическая система», и «Финансовый маркетплейс». Сейчас появилась новая тема, которая обещает в ближайшее время стать горячей — цифровой рубль. У Faktura.ru, кстати, есть шанс вместе с нашим банком-партнером оказаться в первых рядах, поскольку мы участвуем в пилотном проекте. Понятно, что эти сервисы подлежат реализации в банках просто в силу того, что исходят от регулятора. И банки ожидают, что вендор максимально быстро и качественно поддержит все инициативы ЦБ.

Здесь я плавно перехожу к третьему источнику развития продукта — нашему внутреннему R&D. Мы предоставляем продукт не по запросу банка, а создаем его, опираясь на собственное видение того, что функционально обогатит онлайн-банкинг, будет востребовано клиентами и имеет перспективы с точки зрения бизнеса банка. Мы постоянно участвуем в профессиональных рейтингах не столько для того, чтобы занимать там призовые места, сколько с целью быть на острие индустрии, в ее авангарде. А этого можно добиться только постоянным и неустанным сканированием среды, тщательным анализом решений конкурентов и глубоким погружением в запросы и ожидания конечных пользователей. Мы научились жить в режиме тестирования гипотез. Я не могу сказать, что у нас есть отдельная Growth Hacking Team, но в Faktura.ru каждая команда в состоянии в рамках одного спринта затащить и какие-то базовые вещи в функционал доработки, и реализовать гипотезу для проверки на реальных клиентах.

Все это касается функционала ДБО, но это лишь надводная часть айсберга. Банки очень строги в своих ожиданиях того, что наш функционал будет работать правильно и будет доступен клиенту в любой момент времени. Каким бы сложным ни был сервис, как бы много точек взаимодействия с другими сервисами банка и поставщиками услуг ни было, сервис ДБО должен иметь стабильную высокую доступность не ниже 99,9%. Банк не ожидает, что у нас может не хватить мощностей по железу, потому что у него выросло количество клиентов. Он не для этого к нам пришел. Банк ожидает, что мы заранее поймем, что мощности надо наращивать и вовремя сделаем это. К счастью, в этом отношении мы максимально управляем ситуацией, поскольку работаем на собственных ЦОДах.

Наконец, банки требуют, чтобы их ДБО полностью соответствовало всем требованиям с точки зрения комплаенса. Отрасль финтеха в РФ достаточно строго регулируется: есть федеральные законы, инициатором которых является Банк России, есть законы, защищающие персональные данные, есть регламенты от ФСБ для каналов связи. Никто не отменял и международные сертификации. Банк ожидает, что при любой проверке со стороны регуляторов его ДБО-провайдер соответствует по комплаенсу всем существующим требованиям и нормативам. А это бесконечный процесс — нельзя один раз получить сертификат и положить его на полочку, будь любезен регулярно проходить аудиты и проверки и подтверждать соответствие. Рифмующаяся с комплаенсом тема информационной безопасности: фрод-мониторинг, проведение penetration test, встраивание в цикл разработки принципов secure development lifecycle и многое другое. Это все огромный пласт работы, который требует и инженерных, и управленческих, и организационных ресурсов, поэтому мы не только провайдер финансовых фич, но и аутсорсер головной боли. Кредитная организация покупает у нас не просто работающий интернет-банк, а получает надежный, защищенный, полностью соответствующий всем требованиям регулятора онлайн-банкинг. Вот это важно понимать.

Никто не отменял и международные сертификации. Банк ожидает, что при любой проверке со стороны регуляторов его ДБО-провайдер соответствует по комплаенсу всем существующим требованиям и нормативам. А это бесконечный процесс — нельзя один раз получить сертификат и положить его на полочку, будь любезен регулярно проходить аудиты и проверки и подтверждать соответствие. Рифмующаяся с комплаенсом тема информационной безопасности: фрод-мониторинг, проведение penetration test, встраивание в цикл разработки принципов secure development lifecycle и многое другое. Это все огромный пласт работы, который требует и инженерных, и управленческих, и организационных ресурсов, поэтому мы не только провайдер финансовых фич, но и аутсорсер головной боли. Кредитная организация покупает у нас не просто работающий интернет-банк, а получает надежный, защищенный, полностью соответствующий всем требованиям регулятора онлайн-банкинг. Вот это важно понимать.

CNews: Зайдем с другой стороны и попробуем выяснить, что хотят получить от ДБО клиенты?

Артем Каличкин:

Клиент хочет, чтобы у него был самый удобный онлайн-банкинг, который позволит не ходить в офис вообще. Чтобы там все было быстро, понятно и удобно. Такое ДБО, чтобы он мог гордиться, что он клиент этого банка, чувствовать себя прогрессивным и передовым в эпоху глобальной цифровизации. Если по телевизору сказали, что можно где угодно сдать биометрию, то человек хочет ее сдать в своем интернет-банке. Это прекрасная эпоха, потому что клиенты могут предъявлять абсолютно заоблачные требования и имеют на это полное право, потому что кто-нибудь эти требования реализует и поддержит.

Чтобы там все было быстро, понятно и удобно. Такое ДБО, чтобы он мог гордиться, что он клиент этого банка, чувствовать себя прогрессивным и передовым в эпоху глобальной цифровизации. Если по телевизору сказали, что можно где угодно сдать биометрию, то человек хочет ее сдать в своем интернет-банке. Это прекрасная эпоха, потому что клиенты могут предъявлять абсолютно заоблачные требования и имеют на это полное право, потому что кто-нибудь эти требования реализует и поддержит.Интернет-банк должен работать всегда, когда клиент хочет в него войти и выполнить операцию. В черную пятницу и кибер-понедельник я, конечно, ожидаю, что мой банк будет обслуживать все транзакции. При этом безопасность должна быть гарантирована на 100%. Ожидания клиента — это не какой-то закрытый список. Завтра, сегодня, через секунду клиент может захотеть чего-то совершенно экстравагантного и заоблачного, совершенно любых вещей. Если бы биткойн существовал в законодательном поле, наверняка уже было требование, чтобы через ДБО можно было торговать им.

CNews: Вот, кстати, интереснейшая тема. Насколько важно для кредитных организаций иметь онлайн-банкинг, уникальный по своим пользовательским параметрам? Faktura.ru предлагает банкам и дефолтный вариант ДБО, и возможность кастомизации решения. Насколько это востребовано на рынке и можете ли вы создать для банка-клиента эксклюзивное ДБО?

Артем Каличкин: В вопросе звучат несколько ключевых слов: «дефолт», «кастомизация» и «эксклюзив». Давайте для начала определимся в дефинициях. Сначала про дефолтное решение. В Faktura.ru реализован очень большой объем функционала, но клиенты конкретного банка получают в ДБО ту его часть, которая соответствует продуктовой линейке этой кредитной организации. Следующая часть совместимости — интеграция с учетным ядром. Российские банки в массе своей используют АБС от 4-6 вендоров. У Faktura.ru реализованы механизмы интеграции со всеми ключевыми системами через ПО «Шлюз», но для каждого нового сервиса необходимо организовывать поддержку в каждой из бэк-систем.

В парадигме Faktura.ru кастомизация — это, прежде всего, адаптация визуального графического решения под бренд-бук банка. Ее основная задача заключается в том, чтобы клиент, заходя в ДБО, чувствовал себя внутри экосистемы банка. Подавляющее большинство банков, предоставляющих своим клиентам сервисы онлайн-банкинга на платформе Faktura.ru, используют именно кастомизированный дизайн. У нас реализовано приложение для банков, где они могут создавать макеты этих кастомизированных под фирменный стиль банка версий.

Если говорить о более глубокой кастомизации, например, на уровне UX/UI, то все-таки наша экспертиза, получаемая в результате работы с очень большим количеством банков, позволяет нам быть уверенными в правильности наших решений. Мы имеем возможность анализировать действия клиентов очень разных поведенческих моделей и на основе этого анализа выдавать хорошо просчитанные и обусловленные практикой UX-решения.

На моей памяти был лишь один случай, когда мы оказались не правы. Очередную версию интернет-банка для юридических лиц мы сделали с «воздухом», большими формами. В результате платежка не вмещалась на одну форму, пользователю нужно было несколько раз нажимать кнопку «Далее». По всем современным гайдам это нормально. Но мы не учли, что пользователи — это по большой части сотрудники отделов бухгалтерского учета, люди весьма консервативные, к тому же работающие в «1С», где масса полей на одной форме, и такая смена UI внесла существенные ограничения в их бизнес-процесс. Мы признали ошибку и внесли корректировки в решение. Получили еще одно подтверждение старого афоризма, что хороший UX убивает UI. Любой удобный интерфейс будет похож на любой другой удобный интерфейс. UX — это в том числе расчеты: сколько времени занимает прохождение формы, позиционирование курсора мышки и т.д. Места для фантазии и креатива особо нет. Конечно, бывает, что у банка по какой-то операции свой специфический workflow, например, какой-то вид заявлений он печатает в начале процесса, а не в конце, а у нас реализовано наоборот. Тогда, конечно, мы кастомизируем алгоритм под workflow банка.

Тогда, конечно, мы кастомизируем алгоритм под workflow банка.

Теперь переходим к эксклюзиву. Немного я про это уже сказал: все удобное похоже на другое удобное. Эта первая горькая правда, которую нужно понимать про эксклюзивность. Второе. Эпоха ноу-хау — это вторая половина ХХ века. Человек изобрел пластиковый зонтик для коктейлей — стал миллионером. Другой придумал фасовать сахар/соль в порционные пакетики — сказочно обогатился. А в цифровом мире не существует ноу-хау. Если кто-то в цифровом мире собирается конкурировать какой-то фичей, он обречен на провал, потому что уже завтра появятся ее клоны, и она будет растиражирована. Никакой патент эти процессы не остановит. При этом конкурировать нужно, поскольку и такой конкуренции, как сейчас, в мире тоже еще не было.

В условиях отсутствия возможности конкурировать при помощи ноу-хау, остается только одно — конкурировать при помощи качества сервиса. Это основной механизм конкуренции в современном цифровом мире. Сделать цифровой быт пользователя максимально комфортным, удобным, сделать, не побоюсь этого слова, родным. Родной — максимально отзывчивый, чуткий, внимательный. Вот на этой основе и надо строить эксклюзивность финтеха, в том числе, конечно, ДБО. Интерфейс должен быть понятным и работать без промедлений и тормозов, сервисные службы должны реагировать своевременно на любые проблемы клиента, функционал должен по максимуму закрывать потребности. Вот если понимать эксклюзивность как эксклюзивное, привилегированное отношение к клиентам, то Faktura.ru как раз и обеспечивает банкам такое эксклюзивное ДБО. А эксклюзивность за счет возможности поиграть в тетрис в интернет-банке — ну, это так себе эксклюзивность.

Родной — максимально отзывчивый, чуткий, внимательный. Вот на этой основе и надо строить эксклюзивность финтеха, в том числе, конечно, ДБО. Интерфейс должен быть понятным и работать без промедлений и тормозов, сервисные службы должны реагировать своевременно на любые проблемы клиента, функционал должен по максимуму закрывать потребности. Вот если понимать эксклюзивность как эксклюзивное, привилегированное отношение к клиентам, то Faktura.ru как раз и обеспечивает банкам такое эксклюзивное ДБО. А эксклюзивность за счет возможности поиграть в тетрис в интернет-банке — ну, это так себе эксклюзивность.

CNews: То есть перед командой Faktura.ru задача генерировать что-то новое не ставится?

Артем Каличкин: Хороший вопрос, я периодически сталкиваюсь с ним в разных дискуссиях — его задают практически всем вендорам, не только нам. Смотрите. Что такое онлайн-банкинг, если выделить самую суть? Это инструмент для формирования и передачи распоряжения на перевод денежных средств. Если снять все листья с кочана капусты, останется кочерыжка — распоряжение на перевод денежных средств. Все. Поэтому и кажется, что все банки друг у друга все подглядывают и заимствуют. Наверняка, когда возникнет какой-то новый финансовый инструмент, например, тот же цифровой рубль, он создаст определенный простор для поиска новых ниш. А придумывать что-то карнавальное, экстравагантное, лишь бы выделиться, — вряд ли это наш путь. Считаем более важным поддерживать функциональность в максимально актуальном, востребованном состоянии, поддерживаем интенсивную обратную связь с банками, постоянно сверяемся с рынком, участвуя в рейтингах Markswebb, которые подтверждают, что мы в авангарде индустрии.

Если снять все листья с кочана капусты, останется кочерыжка — распоряжение на перевод денежных средств. Все. Поэтому и кажется, что все банки друг у друга все подглядывают и заимствуют. Наверняка, когда возникнет какой-то новый финансовый инструмент, например, тот же цифровой рубль, он создаст определенный простор для поиска новых ниш. А придумывать что-то карнавальное, экстравагантное, лишь бы выделиться, — вряд ли это наш путь. Считаем более важным поддерживать функциональность в максимально актуальном, востребованном состоянии, поддерживаем интенсивную обратную связь с банками, постоянно сверяемся с рынком, участвуя в рейтингах Markswebb, которые подтверждают, что мы в авангарде индустрии.

CNews: Как наладить ИТ-процессы, чтобы не просто поддерживать работоспособность платформы, которую использует сотня банков, но и заниматься ее постоянным развитием? Как у Faktura. ru построено производства продуктов ДБО?

ru построено производства продуктов ДБО?

Артем Каличкин: Очевидно, что для того, чтобы справляться со всем этим объемом, необходимо было построить максимально отлаженный, без сбоев работающий в формате 24/7 конвейер, гарантированно поставляющий по своей ленте весь необходимый для ДБО набор: функциональность, UX/UI, бесперебойность, отказоустойчивость, информационная безопасность, комплаенс. Если подходить к построению такого конвейера прямолинейно, то мы получим какую-то ужасную замятинскую картину: роботы-исполнители кодируют строго по регламенту блок-схемы, которые им передали откуда-то сверху. Вряд ли кто-то захочет встроиться в такой конвейер, но самое главное, такая организация процессов неэффективна для финтеха.

Окружающий нас мир экстремально динамичен, а внутри этой нестабильной системы существует еще более подверженная трансформациям сущность — ИТ. Мы строим самолет на лету. У нас нет возможности и права загнать эту махину в ангар, провести рефакторинг, полгода не выпуская фич, и строить «идеальное» инженерное решение. Нужны люди ищущие, инженеры с широким кругозором, постоянно актуализирующие свои знания на непрерывно меняющемся рынке технологий. И это профиль сотрудника Faktura.ru. Но конвейер никто ни отменял — он должен работать непрерывно и бесперебойно. Как же добиться компромисса между творческим инженерным поиском, который не бывает без ошибок, и конвейером?

Нужны люди ищущие, инженеры с широким кругозором, постоянно актуализирующие свои знания на непрерывно меняющемся рынке технологий. И это профиль сотрудника Faktura.ru. Но конвейер никто ни отменял — он должен работать непрерывно и бесперебойно. Как же добиться компромисса между творческим инженерным поиском, который не бывает без ошибок, и конвейером?

Мне кажется, что нам удалось это сделать. Мы построили гибридный многослойный производственный конвейер, в котором есть центральная линия, работающая в полном соответствии со всеми регламентами, требованиями и ограничениями. При этом стандартные рутинные «блоки», идущие по конвейеру, чередуются с «блоками-лабораториями», внутри которых расцветает инженерный поиск, свобода и творчество. Матричная структура продуктовых команд при помощи спринтов, фича-тимов или блоков задач разделяет потоки работы: стандартные фичи, реализация гипотез и инженерный поиск.

На словах это звучит просто, но на деле для того, чтобы обеспечить такой режим работы производства, нам потребовалось реализовать много архитектурных и процессных изменений. Во-первых, для обеспечения надежного как молоток конвейера, работающего с соблюдением всех норм комплаенса, необходимо было все контроли, что называется «сдвинуть влево», shift left, согласно популярной концепции из мира lean и agile. Секретной магии здесь нет. Просто контроли автоматизируются, например, за счет использования статических и динамических анализаторов кода. И при этом выносятся с этапа выпуска приложения в продакшн на максимально более ранний из возможных этап. В идеале надо стремиться, чтобы они запускались при каждом коммите кода.

Во-первых, для обеспечения надежного как молоток конвейера, работающего с соблюдением всех норм комплаенса, необходимо было все контроли, что называется «сдвинуть влево», shift left, согласно популярной концепции из мира lean и agile. Секретной магии здесь нет. Просто контроли автоматизируются, например, за счет использования статических и динамических анализаторов кода. И при этом выносятся с этапа выпуска приложения в продакшн на максимально более ранний из возможных этап. В идеале надо стремиться, чтобы они запускались при каждом коммите кода.

Более «тонкий» пример такого «сдвига» — это выделение среди разработчиков в каждой продуктовой команде своего security ninja. Его роль, как известно, заключается не только в тираже знаний и обеспечении дополнительного контроля, но в первую очередь — в формировании культуры приверженности принципам и паттернам безопасной разработки. Это всегда работа на перспективу, которая позволяет постоянно снижать количество выявляемых отклонений на всех этапах контроля безопасности. Аналогичная история с обеспечением качества. Мы осознанно ушли от роли QA как «выпускающего» подразделения и реализовали модель shift left и в этой области. Хоть это и не новая концепция, но ее реальное воплощение по-прежнему остается непростой задачей в условиях высоких темпов разработки. Сейчас мы приняли как стандарт де-юре и де-факто, что организация инфраструктуры и моделей тестирования для новых проектов начинаются с первых шагов проекта, а не в момент готовности кода. У нас установлены нормативы по автоматизации, есть четкие критерии, что именно и в каком объеме обязательно должно быть покрыто автотестами. Это, в том числе, позволяет прогонять цикл регрессионного тестирования не в конце спринта, а на регулярной основе, в том числе и перед выпуском фиксов между релизами.

Аналогичная история с обеспечением качества. Мы осознанно ушли от роли QA как «выпускающего» подразделения и реализовали модель shift left и в этой области. Хоть это и не новая концепция, но ее реальное воплощение по-прежнему остается непростой задачей в условиях высоких темпов разработки. Сейчас мы приняли как стандарт де-юре и де-факто, что организация инфраструктуры и моделей тестирования для новых проектов начинаются с первых шагов проекта, а не в момент готовности кода. У нас установлены нормативы по автоматизации, есть четкие критерии, что именно и в каком объеме обязательно должно быть покрыто автотестами. Это, в том числе, позволяет прогонять цикл регрессионного тестирования не в конце спринта, а на регулярной основе, в том числе и перед выпуском фиксов между релизами.

Во-вторых, «блоки-лаборатории» не стали бы возможны без серьезных архитектурных изменений и даже не рефакторинга, а полноценных миграций отдельных блоков платформы на новые механизмы, инструменты и middleware. Мы провели большую работу по обеспечению достаточного уровня слабой связанности кода (decoupling), что позволяет безопасно вносить изменения в отдельные части приложений, не опасаясь, что это приведет к поломке, казалось бы, не связанных блоков. В ряде продуктов ключевые слои, отвечающие за бизнес-логику, мы перевели с классических монолитных решений на модульную архитектуру с понятными API взаимодействия, которые в том числе более надежно покрываются автотестами. Кроме этого, новые проекты мы пишем строго в сервисной архитектуре. Сейчас в процессе реализации очень амбициозный проект по бесшовной миграции интернет-банка для физических лиц на новый бэкенд. Это делается не потому, что «прошло 5 лет», как принято говорить на модных конференциях, и не для того, чтобы «было правильно», как мечтает «внутренний инженер» в каждом из нас. Нет, здесь простая прагматичная причина — именно слабая связанность кода, модульная архитектура, грамотное расслоение по «специализациям» и простые API обеспечивают возможность безопасно для основного функционала делать быстрые доработки для проверки гипотез как продуктовых, так и инженерных.

Мы провели большую работу по обеспечению достаточного уровня слабой связанности кода (decoupling), что позволяет безопасно вносить изменения в отдельные части приложений, не опасаясь, что это приведет к поломке, казалось бы, не связанных блоков. В ряде продуктов ключевые слои, отвечающие за бизнес-логику, мы перевели с классических монолитных решений на модульную архитектуру с понятными API взаимодействия, которые в том числе более надежно покрываются автотестами. Кроме этого, новые проекты мы пишем строго в сервисной архитектуре. Сейчас в процессе реализации очень амбициозный проект по бесшовной миграции интернет-банка для физических лиц на новый бэкенд. Это делается не потому, что «прошло 5 лет», как принято говорить на модных конференциях, и не для того, чтобы «было правильно», как мечтает «внутренний инженер» в каждом из нас. Нет, здесь простая прагматичная причина — именно слабая связанность кода, модульная архитектура, грамотное расслоение по «специализациям» и простые API обеспечивают возможность безопасно для основного функционала делать быстрые доработки для проверки гипотез как продуктовых, так и инженерных. Эти же принципы делают возможным реализацию «сдвига влево» контролей комплаенса и обеспечения качества.

Эти же принципы делают возможным реализацию «сдвига влево» контролей комплаенса и обеспечения качества.

Такой подход позволяет чередовать рутину и творчество всем без исключения членам команды. Инженерный поиск дает возможность творческой самореализации, а вовлеченность в рутинные процессы не позволяет оторваться от жизни — люди, которые не пишут код, выходящий в продакшн, не должны принимать архитектурных решений и быть авторами технологических схем. Правильность такого подхода подтверждает тот азарт, с которым работают наши ребята, несмотря на колоссальную нагрузку. Работать в Faktura.ru — это работать много. Но, с другой стороны, — это создавать инфраструктуру финансового сектора страны. Наши специалисты создают ее не на базе существующих стандартов, технологий, спецификаций, а сами их придумывают.

Наталья Рудычева

Первые 100 россиян сдали данные в Единую биометрическую систему

С 30 июня банки начали собирать записи голоса и изображения лиц россиян и отправлять их в Единую биометрическую систему (ЕБС). Она позволит гражданам подтверждать личность без предъявления паспорта и удаленно открывать счета и вклады, брать кредиты и делать переводы в любом банке.

Она позволит гражданам подтверждать личность без предъявления паспорта и удаленно открывать счета и вклады, брать кредиты и делать переводы в любом банке.

С момента запуска ЕБС в ней зарегистрировалось около 100 пользователей, сообщил представитель «Ростелекома» (оператор системы). Регистрироваться в системе в понедельник приходили и сотрудники ЦБ – под видом обычных людей, рассказал сотрудник одного из банков. Представитель регулятора подтвердил, что его сотрудники приходили в банки и сдавали данные – но по личной инициативе.

А корреспондент «Ведомостей» отправилась регистрироваться в ЕБС по заданию редакции.

Быстрее, чем ручкой

Сначала нужно было открыть в этом банке счет: регистрировать в биометрической системе банки могут только своих клиентов. После нужно было предоставить номер СНИЛС (для проверки учетной записи на «Госуслугах»), прочитать в микрофон три числовых ряда и посмотреть в камеру – чтобы было фото. Сдача биометрических данных заняла меньше времени, чем заполнение анкеты на открытие счета. Сотрудник банка рассказал, что отметка о регистрации в ЕБС должна появиться в личном кабинете на портале госуслуг в течение недели. Однако она появилась в тот же день, правда, найти ее оказалось непросто – это удалось только после прочтения специальной памятки.

Сотрудник банка рассказал, что отметка о регистрации в ЕБС должна появиться в личном кабинете на портале госуслуг в течение недели. Однако она появилась в тот же день, правда, найти ее оказалось непросто – это удалось только после прочтения специальной памятки.

Только на бумаге

Применить биометрические данные пока негде: ни один из банков еще не оказывает услуги удаленно через ЕБС. Многие готовятся запустить такие продукты – но ближе к концу года: ведь собирать биометрию – это обязанность банков, а оказывать с ее помощью услуги – право, объясняет сотрудник одного из них. Пока лишь два банка готовы начать оказывать услуги удаленно, говорит человек, близкий к одному из создателей проекта, однако пока они не начали этого делать.

Причину ни банки, ни «Ростелеком» не называют. Представитель «Ростелекома» заявил, что ЕБС полностью готова не только к тому, чтобы люди сдавали биометрические данные, но и к тому, чтобы они получали с ее помощью услуги. Сотрудники двух банков пеняли на ограниченные возможности системы.

И все же корреспондент «Ведомостей» попыталась открыть удаленно счет: на сайте одного из банков уже была такая функция, но, когда дело дошло до подтверждения учетной записи на «Госуслугах», система выдала ошибку и порекомендовала обратиться в отделение.

Не хватает бумаг

ЕБС запускалась в спешке, и регуляторы успели согласовать не все подзаконные акты. «Ведомости» нашли на regulation.gov как минимум четыре еще не утвержденных проекта, включая те, которые регулируют сбор и обработку биометрических данных и устанавливают перечень угроз безопасности.

«Ростелеком» переадресовал вопрос о том, как сейчас регулируется работа банков, ЦБ и Минсвязи, их представители не ответили на него. Достаточным основанием для сбора биометрии стало информационное письмо ЦБ, говорит представитель Райффайзенбанка. Член правления «Почта банка» Святослав Емельянов считает, что достаточно уже принятых поправок в закон.

Первая десятка

По закону собирать биометрию обязаны все банки, к которым у регуляторов нет претензий (их, по данным ЦБ, 438). Пока это делают единицы – не более 10, показал опрос «Ведомостей». Среди них нет Сбербанка. Он готовится работать с ЕБС, сообщил представитель банка, но пока выпущены не все нормативно-правовые акты, «полномасштабный процесс закупки и поставки оборудования в отделения запустить невозможно».

Пока это делают единицы – не более 10, показал опрос «Ведомостей». Среди них нет Сбербанка. Он готовится работать с ЕБС, сообщил представитель банка, но пока выпущены не все нормативно-правовые акты, «полномасштабный процесс закупки и поставки оборудования в отделения запустить невозможно».

ЦБ разработал следующий график: до конца года банки обязаны оборудовать не менее 20% отделений для сбора биометрии, до 30 июня 2019 г. – не менее 60%, до 31 декабря 2019 г. – все отделения.

За минувшие выходные первые пользователи зарегистрировались в ЕБС в офисах «Почта банка», ХКФ-банка, Росбанка и Газпромбанка, говорит представитель «Ростелекома», а на этой неделе регистрировать клиентов начнут Совкомбанк, «Тинькофф банк», ВТБ, Альфа-банк, «Ак барс» и Райффайзенбанк. Их представители, кроме Газпромбанка (не ответил на запрос), заявили, что уже собирают биометрию.

Банки по-разному относятся к людям, которые обратятся через ЕБС. Росбанк будет до конца года предлагать им потребительский кредит, говорит предправления Илья Поляков. ХКФ-банк вскоре предложит онлайн-кредит на покупку товара, а в следующем году с помощью ЕБС можно будет оформить большинство продуктов банка, говорит его представитель. Райффайзенбанк только собирается открывать им счета, сообщила пресс-служба. «Почта банк» в ближайшее время даст возможность удаленно получить любую услугу – открыть счет, вклад, выпустить карту, оформить кредит, совершать платежи и переводы. ВТБ сделает это в 2019 г., сказал старший вице-президент Иван Пятков.

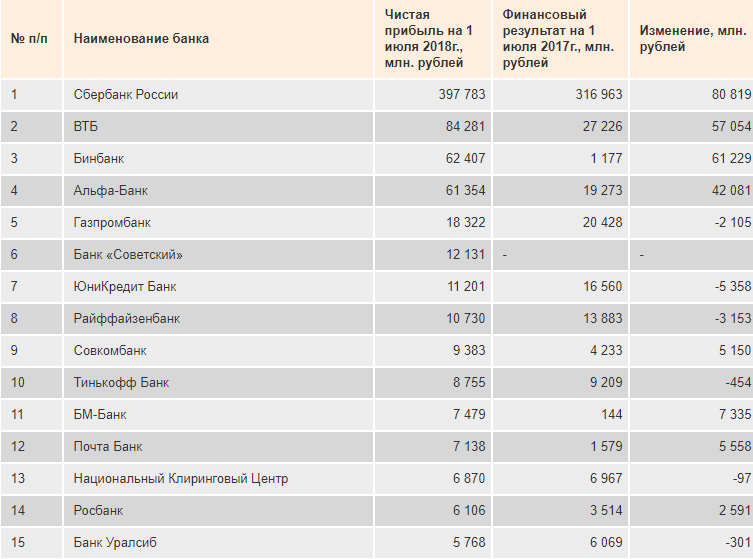

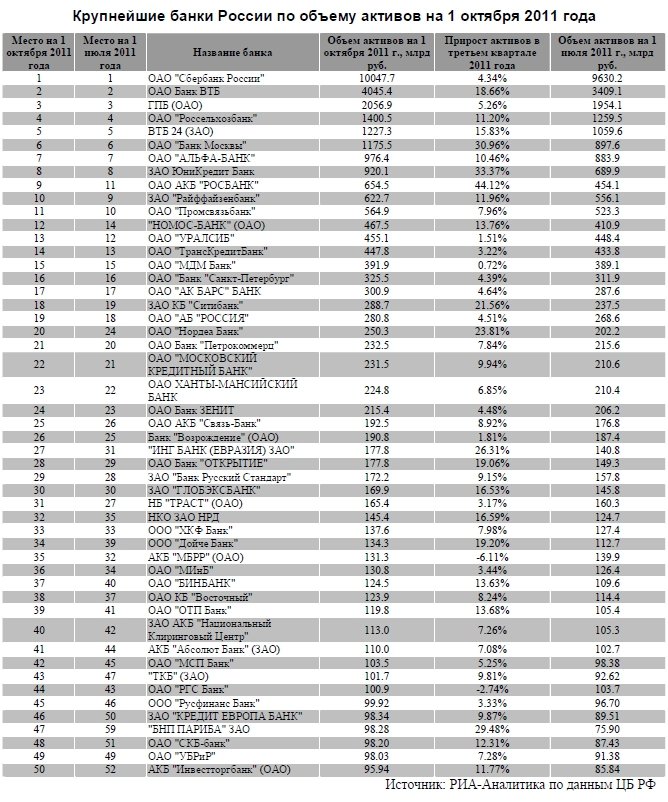

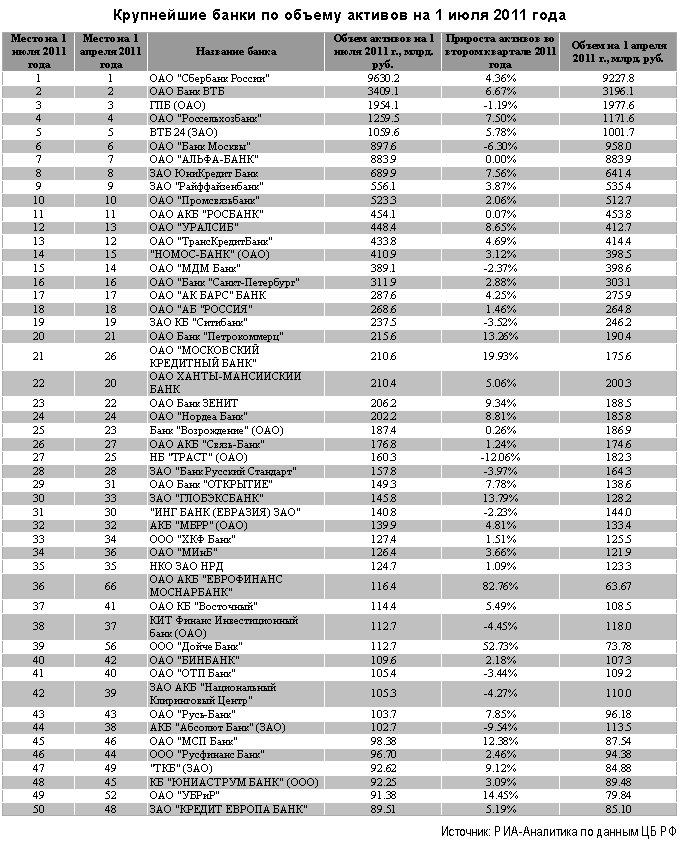

Forbes назвал самые надёжные банки России — Минфин

Аналитики журнала Forbes подготовили рейтинг надежности российских банков. Наивысший рейтинг надежности – пять звезд – получили 16 банков, 11 из которых прямо или опосредованно представлены и на украинском рынке.

Российский журнал Forbes опубликовал рейтинг надежности местных банков. Самый высокий уровень надежности получили 16 российских финучреждений.

Примечательно, что 11 из них прямо или косвенно представлены на украинском рынке.

К примеру, в Украине работают дочерние финучреждения Сбе рбанка России, ВТБ, Банка Москвы. Некоторые российские и украинские банки имеют общих акционеров (например, Raiffeisen International Bank-Holding AG, Unicred it Group).

Надежность российских финучреждений определялась исходя из оценок трех международных рейтинговых агентств: Fitch, Moody’s и S&P (на февраль 2011 года) – самый высокий уровень надежности (пять звезд, уровень ВВВ), самый низкий (две звезды, ССС). При наличии нескольких оценок выбиралась самая консервативная.

«Мы основывались на том, что банк, имеющий оценки нескольких агентств, согласен с каждой из них. В противном случае банку ничто не мешало отказаться от рейтинга, который кажется ему заниженным. Отсутствие оценки означает отсутствие рейтинга указанных рейтинговых агентств», – отмечают эксперты Forbes.

Оценивалась первая сотня банков по размеру активов (данные «Интерфакс-ЦЭА» на 31.12.2010).

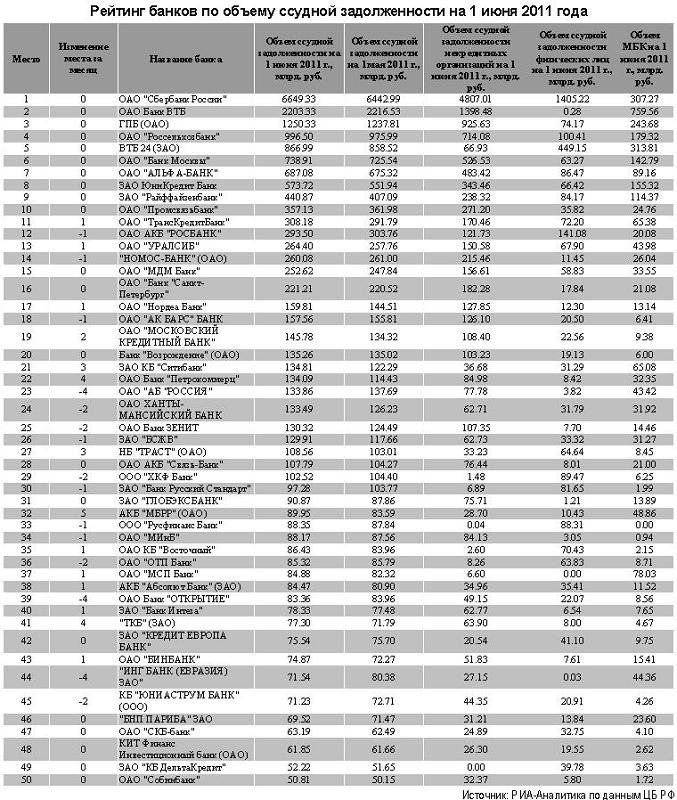

Самые надежные банки России

Банк | Активы, млрд $ | Средства физлиц, млрд $ |

Сбербанк России | 299,69 | 165,12 |

ВТБ | 97,56 | 0,36 |

Росcельхозбанк | 36,24 | 4,41 |

Банк Москвы | 31,67 | 5,86 |

ВТБ 24 | 31,64 | 22,19 |

ЮниКредит Банк | 23,39 | 1,41 |

Райффайзенбанк | 16,79 | 5,52 |

Ситибанк | 8,79 | 1,56 |

Нордеа Банк | 6,62 | 0,18 |

БСЖВ | 4,85 | 1,01 |

ИНГ банк (Евразия) | 4,17 | 0,06 |

РосБР | 3,10 | 0,00 |

Русфинанс Банк | 2,89 | 0,06 |

Банк Интеза | 2,84 | 0,16 |

БНП Париба | 2,17 | 0,03 |

Данные Forbes

Банки нашли способ снизить стоимость кредитов для россиян — Российская газета

Банкиры нашли способ снизить стоимость кредитов для россиян. Ассоциация российских банков (АРБ) и Федеральная антимонопольная служба (ФАС) обратились в Центробанк с предложением по-новому рассчитывать полную стоимость заема.

Ассоциация российских банков (АРБ) и Федеральная антимонопольная служба (ФАС) обратились в Центробанк с предложением по-новому рассчитывать полную стоимость заема.

Они предлагают внести изменения в среднерыночную формулу расчета полной стоимости кредита (ПСК) с учетом доли каждого банка на розничном рынке, а не только тех, которые входят в топ-100 кредитных организаций. Соответствующие письма за подписью главы АРБ Гарегина Тосуняна и замруководителя ФАС Андрея Кашеварова направлены в адрес руководства ЦБ.

Дело в том, что с 1 июля 2014 года полная стоимость потребительского кредита не может превышать рассчитанное Центробанком среднерыночное значение более чем на треть. При этом такое среднерыночное значение ПСК определяется регулятором как средневзвешенное значение не менее чем по ста крупнейшим банкам (по каждой категории розничных ссуд).

В АРБ и ФАС указывают, что такая методика не в полной мере учитывает положения статьи 5 закона о защите конкуренции и не учитывает требования постановления правительства о правилах определения доминирующего положения кредитной организации. Там предлагает пересмотреть методику расчета полной стоимости кредита и ограничить долю одного кредитора в расчете среднерыночного значения ПСК десятью процентами.

Там предлагает пересмотреть методику расчета полной стоимости кредита и ограничить долю одного кредитора в расчете среднерыночного значения ПСК десятью процентами.

Как пояснил «Российской газете» президент АРБ Гарегин Тосунян, идея связана с тем, чтобы снизить на ПСК влияние доминирующих участников рынка, то есть крупнейших банков. «Нынешний порядок приводит к тому, что 2-3 участника фактически могут составить значительную долю рынка, и именно они влияют на ПСК. Мы хотим уйти от этого. Хотим, чтобы антимонопольное законодательство было реализовано в полном объеме», — пояснил банкир.

Предложение жизнеспособно, и теоретически может снизить стоимость кредитов, комментирует доцент РАНХиГС при Президенте, кандидат экономических наук Василий Якимкин. «Однако оно усложняет алгоритм счета, добавляет головной боли сотрудникам Центробанка. Исходя из логики предложения, нужно обсчитать практически все банки на розничном рынке, а это уже не сто, а около 900 кредитных организаций. Кроме того, при подсчете всех банков получившиеся результаты не сильно будут отличаться, ведь именно первая сотня банков оказывает доминирующее воздействие на рынок», — скептичен эксперт «Российской газеты».

РН Банк. Автомобили с пробегом.

Реструктуризация кредита — это изменение условий погашения кредитной задолженности. Банк рассматривает различные варианты реструктуризации, исходя из финансовых возможностей клиента. Например, льготный период по уплате основного долга.

Как это работает:

· Банк предлагает вам снижение ежемесячных платежей на определенный срок

· размер ежемесячной финансовой нагрузки по кредиту после реструктуризации не изменяется

· штрафы не взимаются, кредитная история не портится

Вы можете подать заявку на реструктуризацию, если:

· ваш доход снизился за последний период по сравнению с доходом на момент выдачи кредита

· вашим работодателем был введен режим неполного рабочего дня, влекущий снижение дохода

· вы находитесь в отпуске без сохранения заработной платы

· вы потеряли работу

· у вас существенно увеличились ежемесячных расходов

· вы находитесь на длительном больничном (к примеру, в связи с коронавирусной инфекцией)

Подать заявку можно онлайн, направив через форму «Написать нам»:

· Заявление-Анкету на реструктуризацию кредитной задолженности

· Копию ПТС

В зависимости от причины подачи заявки Банк может запросить следующие документы:

Для физических лиц

· Справка 2-НДФЛ

· Справка о доходах в свободной форме

· Выписка из Пенсионного Фонда РФ

· Выписка по р/с Клиента, открытом в другом банке

· Договора аренды

· Срочный трудовой договор, договор гражданско-правового характера

· Иные документы, подтверждающие регулярные доходы

· Обязательно предоставление трудовой книжки (в случае потери работы)

· Больничные листы, справки (в случае нахождения в декретном отпуске)

Для индивидуальных предпринимателей

· Копия налоговой декларации за последний налоговый период либо заверенная выписка с расчетного счета за последние 12 месяцев

После подачи заявления и предоставления необходимых документов, Банк рассмотрит Ваше обращение и примет решение об изменений условий по оплате кредита.

В случае одобрения реструктуризации, для подтверждения Вашего согласия с предложенными условиями, Вам будет необходимо подписать дополнительное соглашение к кредитному договору через Ваш личный кабинет в Мобильном приложении.

Рекомендуем заранее установить Мобильное приложение для оперативного согласования условий с вашей стороны.

Срок рассмотрения заявлений может составить до 30 дней. Несмотря на это, Банк предпринимает все усилия для скорейшего принятия решений по запросам.

Россия | Crédit Agricole CIB

Crédit Agricole CIB, представленная в России через 100% дочернюю компанию Crédit Agricole CIB AO, предлагает российским и международным компаниям широкий спектр продуктов и услуг.

Сильные стороны Crédit Agricole CIB

Используя как местные знания, так и сильную структуру Crédit Agricole CIB AO, его глобальную сеть и большой опыт, Crédit Agricole CIB стала одним из лидеров корпоративного и инвестиционного банкинга в России .

Группы обслуживания банка сосредоточены на развитии отношений с местными и международными клиентами: ключевых корпораций, лидеров сектора, государственных и частных предприятий, ключевых финансовых учреждений, а также транснациональных корпораций (ТНК). Они обслуживают клиентов в России, а также в Средней Азии и Азербайджане.

Crédit Agricole CIB предоставляет своим клиентам в России полный спектр решений и услуг для рынков капитала, инвестиционного банкинга, структурированного финансирования и корпоративного банкинга.Crédit Agricole CIB AO признан ведущим банком в области синдицирования кредитов, обмена иностранной валюты, международной торговли и транзакционного банкинга.

Crédit Agricole — мировой лидер и пионер в области Sustainable Finance . Банк стремится поддерживать важные и значимые разработки российских клиентов в области ESG.

История и организация

Crédit Agricole CIB AO был первым иностранным банком, открывшим свое присутствие в России в 1879 году и получившим банковскую лицензию в России в декабре 1991 года .

Сегодня у Банка два филиала в Москве и Санкт-Петербурге, которые хорошо знают российский рынок, что свидетельствует о его давней приверженности России.

Решения для международного бизнеса

Расположенная в Австрии, Crédit Agricole Group International Business Solutions Eastern Europe оказывает помощь корпоративным клиентам Crédit Agricole со средней капитализацией в их международных операциях, предоставляя экспертные знания о местной среде, а также обеспечивая доступ к широкому спектру банковских услуг за рубежом.

Контактный телефон:

Crédit Agricole Group Международные бизнес-решения в Восточной Европе

Landstrasser Hauptstrasse 1/2/25,

A-1030 VIENNE

[email protected]

Контакты

Франсуа Мартен, президент Crédit Agricole CIB AO и старший представитель по России, Центральной Азии и Азербайджану

Кристоф Клевено, главный операционный директор

100 крупнейших банков мира, 2020 г.

|

Несмотря на замедление экономического роста на фоне напряженности в мировой торговле, крупнейшие банки Китая продолжили рост в 2019 году и укрепили свои позиции среди крупнейших банков мира, как показывает ежегодный глобальный рейтинг банков S&P Global Market Intelligence.

Большая четверка Китая — Промышленный и коммерческий банк China Ltd. , China Construction Bank Corp., Сельскохозяйственный банк Китая Ltd. и Bank of China Ltd. — все сохранили свои позиции в качестве четырех крупнейших банков в мире, опубликовав совокупная стоимость активов составила 14,821 трлн долларов, что на 7,52% больше, чем в предыдущем году. Другие китайские банки также продемонстрировали значительный рост активов по сравнению с их мировыми аналогами; девять из оставшихся 15 китайских банков, вошедших в список 100 крупнейших, в этом году заняли более высокие позиции, чем раньше.

, China Construction Bank Corp., Сельскохозяйственный банк Китая Ltd. и Bank of China Ltd. — все сохранили свои позиции в качестве четырех крупнейших банков в мире, опубликовав совокупная стоимость активов составила 14,821 трлн долларов, что на 7,52% больше, чем в предыдущем году. Другие китайские банки также продемонстрировали значительный рост активов по сравнению с их мировыми аналогами; девять из оставшихся 15 китайских банков, вошедших в список 100 крупнейших, в этом году заняли более высокие позиции, чем раньше.

Согласно последнему рейтингу, общие активы компании были скорректированы с учетом незавершенных слияний, поглощений и отчуждений, а также сделок M&A, которые были закрыты после окончания отчетного периода до 31 марта на основе максимальных усилий. Активы, о которых сообщили неамериканские податели заявок в долларах, были конвертированы в доллары с использованием обменных курсов на конец периода. Общая сумма активов была принята по принципу «как заявлено», и никаких корректировок для учета различных стандартов бухгалтерского учета не производилось. Большинство банков ранжировались по размеру активов на декабрь.31 декабря 2019 г. В предыдущем рейтинге, опубликованном 5 апреля 2019 г., большая часть активов компании находилась на 31 декабря 2018 г. и была скорректирована с учетом незавершенных и завершенных слияний и поглощений по состоянию на 31 марта 2019 г.

Большинство банков ранжировались по размеру активов на декабрь.31 декабря 2019 г. В предыдущем рейтинге, опубликованном 5 апреля 2019 г., большая часть активов компании находилась на 31 декабря 2018 г. и была скорректирована с учетом незавершенных и завершенных слияний и поглощений по состоянию на 31 марта 2019 г.

Перейдите по этой ссылке, чтобы загрузить приведенную выше диаграмму в Microsoft Excel.

Среди заметных изменений в рейтинге этого года — лондонская Barclays PLC, которая поднялась на две позиции в рейтинге и заняла 18-е место. Активы банка на конец 2019 года были на 56,89 млрд долларов США выше их стоимости, если обменные курсы оставались неизменными с прошлого года. год.Британский фунт вырос примерно на 4% по отношению к доллару США в течение 2019 года. (Чтобы увидеть полное влияние конвертации валюты на 100 крупнейших банков, скачайте файл Excel, указанный выше).

Intesa Sanpaolo SpA со штаб-квартирой в Италии, однако, обогнала наибольшее количество банков в последнем рейтинге, поднявшись на 27-е место с 35-го, частично благодаря предстоящему приобретению Unione di Banche Italiane SpA. Немецкий Commerzbank AG, напротив, опустился на шесть позиций и занял первое место.62, с активами в размере 478,40 млрд долларов после корректировки на предстоящую продажу mBank SA.

Немецкий Commerzbank AG, напротив, опустился на шесть позиций и занял первое место.62, с активами в размере 478,40 млрд долларов после корректировки на предстоящую продажу mBank SA.

Британский HSBC Holdings PLC обогнал американскую JPMorgan Chase & Co. в рейтинге этого года и стал 6-м крупнейшим банком после увеличения активов на 6,14% в конце 2019 года до 2,715 трлн долларов.

Но хотя JPMorgan Chase опустился на одну позицию до 7-го места, он продолжает оставаться крупнейшим банком США. Банковский гигант оказался бы на две позиции выше, заняв первое место.5, если бы это было отражено в МСФО, а не в ОПБУ США. Согласно МСФО, указывается валовая стоимость производных финансовых инструментов, в то время как ОПБУ США требует отражения чистой стоимости.

В рейтинге этого года также вошли три новых участника, в том числе Raiffeisen Gruppe Switzerland, которая заняла 99-е место с 256,43 млрд долларов США, и Национальный банк Катара (QPSC), заняв 96-е место с активами в 259,48 млрд долларов США. В этом году компания Truist Financial Corp. с активами в 473,08 миллиарда долларов заняла 63-е место., компания, созданная в результате слияния BB&T Corp. и SunTrust Banks Inc. в 2019 году. Тем не менее, предварительные активы объединенной компании учитывались в предыдущем рейтинге и в прошлом году заняли 62-е место.

В этом году компания Truist Financial Corp. с активами в 473,08 миллиарда долларов заняла 63-е место., компания, созданная в результате слияния BB&T Corp. и SunTrust Banks Inc. в 2019 году. Тем не менее, предварительные активы объединенной компании учитывались в предыдущем рейтинге и в прошлом году заняли 62-е место.

В Китае по-прежнему сосредоточено наибольшее количество из 100 крупнейших банков, где 19 организаций совместно владеют активами на сумму 25,814 триллиона долларов. Следом за ними следуют США с 11 организациями, совокупные активы которых составляют 13,039 триллиона долларов.

Перейдите по этой ссылке, чтобы просмотреть карту выше в формате PDF.

Deutsche Bank возбуждено уголовное дело по схеме отмывания денег в России на сумму 20 млрд долларов | Deutsche Bank

Проблемному немецкому Deutsche Bank грозят штрафы, судебные иски и возможное преследование «высшего руководства» из-за его роли в схеме отмывания денег в России на сумму 20 миллиардов долларов, говорится в конфиденциальном внутреннем отчете, с которым ознакомилась Guardian.

Банк признает, что существует высокий риск того, что регулирующие органы США и Великобритании примут против него «серьезные дисциплинарные меры». Deutsche признает, что скандал нанес ущерб ее «глобальному бренду» и, вероятно, вызовет «убыль клиентов», потерю доверия инвесторов и снижение его рыночной стоимости.

Deutsche Bank был втянут в масштабную операцию по отмыванию денег, получившую название «Глобальная прачечная самообслуживания». Российские преступники, связанные с Кремлем, старым КГБ и его главным преемником, ФСБ, использовали эту схему в период с 2010 по 2014 год для перевода денег в западную финансовую систему. По мнению детективов, сумма привлеченных денежных средств может составить 80 миллиардов долларов.

Разрешить содержимое Scribd?

Эта статья содержит материалы, предоставленные Scribd. Мы просим вашего разрешения перед загрузкой чего-либо, поскольку они могут использовать файлы cookie и другие технологии.Чтобы просмотреть это содержимое, нажмите «Разрешить и продолжить» .

Компании-оболочки, обычно базирующиеся в Великобритании, «ссужали» деньги друг другу. Затем компании объявили дефолт по этому крупному фиктивному долгу. Коррумпированные судьи в Молдове подтвердили этот долг — миллиарды долларов были переведены в Молдову и страны Балтии через банк в Латвии.

Deutsche Bank использовался для отмывания денег через соответствующую банковскую сеть, что фактически позволило направлять нелегальные российские платежи в США, Европейский Союз и Азию.

Банк не подозревал о мошенничестве, пока в марте 2017 года эту информацию не опубликовал проект Guardian и OCCRP, сообщается в отчете. Первым, что он узнал, было электронное письмо от Guardian и немецкой газеты Süddeutsche Zeitung с просьбой прокомментировать ситуацию.

«Только после получения этой информации Deutsche Bank может начать глобальное расследование», — отмечает он.

В результате банк обратился к двум собственным следователям по финансовым преступлениям — Филиппу Волло и Хинриху Фёлькеру — с просьбой выяснить, что пошло не так. Их девятистраничная презентация была представлена в прошлом году комитету по аудиту наблюдательного совета банка и помечена как «строго конфиденциальная».

Их девятистраничная презентация была представлена в прошлом году комитету по аудиту наблюдательного совета банка и помечена как «строго конфиденциальная».

Пара определила множество «организаций высокого риска». В их числе 1244 человека в США, 329 в Великобритании и 950 в Германии. В отчете говорится, что эти организации совершили около 700 000 транзакций, в том числе не менее 62 миллионов фунтов стерлингов в Великобритании, 47 миллионов долларов в США и 55 миллионов евро в Германии.

В рамках расследования Deutsche Bank направил 149 «сообщений о подозрительной деятельности» в Национальное агентство по борьбе с преступностью в Лондоне.Аналогичная информация о потенциальных операциях по отмыванию денег была раскрыта властям США и других стран, о чем сообщили 30 частных и корпоративных клиентов Deutsche Bank. Некоторые из них могли быть использованы «по незнанию», говорится в отчете.

Это дело нанесло еще один удар по плохой репутации Deutsche Banks. Это произошло на фоне полицейских рейдов на штаб-квартиру во Франкфурте из-за Панамских документов, падения цен на акции и переговоров о возможном слиянии с немецким Commerzbank. Рейд в ноябре прошлого года произошел после того, как немецкая прокуратура заявила, что двое банковских служащих помогали клиентам отмывать деньги через офшорные фирмы.

Deutsche также находится под пристальным вниманием Вашингтона в связи с ее финансовыми отношениями с Дональдом Трампом. 15 апреля демократы из комитетов Палаты представителей по разведке и финансовым услугам направили повестку в суд с требованием от банка предоставить документы о предоставлении кредита президенту.

За два десятилетия Трамп занял у Deutsche более 2 млрд долларов. В 2008 году он объявил дефолт по выплате кредита в размере 45 миллионов долларов и подал на банк в суд. Его подразделение частного капитала в Нью-Йорке впоследствии предоставило Трампу взаймы еще 300 миллионов долларов — шаг, который озадачил инсайдеров и который еще предстоит полностью объяснить.

В последние годы у банка был ряд серьезных встреч с международными регулирующими органами. В период с 2011 по 2018 год он заплатил 14,5 млрд долларов в виде штрафов, при этом регулярно возникали сомнительные российские деньги.

В 2017 году Управление по финансовому регулированию и надзору Великобритании наложило самый крупный штраф — 163 млн фунтов стерлингов — после того, как Deutsche осуществила схему «зеркальной торговли» на сумму 10 млрд долларов, выходящую из своего филиала в Москве. Департамент финансовых услуг Нью-Йорка (DFS) оштрафовал банк на 425 млн долларов по тому же делу, когда рубли были конвертированы в доллары посредством фиктивных сделок от имени VIP-клиентов из России.

Deutsche провела внутреннее расследование по делу о «зеркальных сделках» «Project Square». В просочившемся отчете Global Laundromat говорится, что между двумя российскими схемами отмывания денег «нет систематической связи». Однако это предполагает некоторое совпадение. Две неназванные организации участвуют в обеих, и 46 организаций «зеркальной торговли» «напрямую вели операции» с 233 прачечными.

В просочившемся отчете говорится, что Deutsche привелась в порядок. В нем говорится, что он прекратил вести дела с двумя банками, которые оказались в центре скандала с прачечной — молдавским Moldindconbank и латвийским Trasta Komercbanka. Регулирующие органы в Латвии закрыли Trasta в 2016 году из-за серийных нарушений, связанных с отмыванием денег.

Регулирующие органы в Латвии закрыли Trasta в 2016 году из-за серийных нарушений, связанных с отмыванием денег.

Deutsche Bank заявляет, что «сократил свое присутствие» на постсоветском пространстве. В отчете говорится, что у нее больше нет отношений с какими-либо банками в Молдове, Латвии, Эстонии и на Кипре. Все они излюбленные места для незаконных московских денег. По его словам, банк сократил масштабы своей деятельности в России и на Украине.

В отношении банка ведется расследование в связи с его участием в крупнейшем банковском скандале Европы с участием датского Danske Bank.Danske отмыл 200 миллиардов евро (178 миллиардов фунтов) российских денег через свой филиал в Эстонии. Deutsche предоставляла корреспондентские банковские услуги через свою дочернюю компанию в США.

Deutsche Bank заявил, что не может комментировать «потенциальные или текущие расследования» или «какие-либо вопросы, касающиеся наших регулирующих органов». В нем говорится, что оно обязано предоставлять «соответствующую информацию для всех санкционированных расследований».

Банк сказал: «С 2015 года мы значительно увеличили количество сотрудников, занимающихся борьбой с финансовыми преступлениями, и более чем в три раза.С 2016 года мы инвестировали 700 млн евро в модернизацию наших ключевых контрольных функций ».

Нет, нет доказательств того, что Трамп задолжал России деньги

Президент Трамп должен много денег: сотни миллионов долларов из них.

Тот, кому он обязан, был предметом бесчисленных теорий заговора. В последнее время либералы и другие соцсети распространяют слухи, представленные как факт, что он обязан Кремлю или российским олигархам.

После того, как New York Times сообщила, что г.Федеральные налоговые декларации Трампа показали, что он лично гарантировал 421 миллион долларов долга, и вопросы о том, кто одолжил ему все эти деньги, достигли высших эшелонов Демократической партии. «Было бы действительно хорошо знать, кому президент Соединенных Штатов, главнокомандующий, должен деньги, потому что американский народ имеет право знать, что влияет на решения президента», — заявила сенатор Камала Харрис. дебаты вице-президента на прошлой неделе.

Ответить нетрудно.

Согласно последнему отчету г-на Трампа о раскрытии финансовой информации, поданному в Управление по этике правительства США, он должен не менее 135 миллионов долларов небольшим финансовым учреждениям, таким как Ladder Capital. Его крупнейшим кредитором, которому Трамп должен более 300 миллионов долларов, является Deutsche Bank. С 2012 по 2015 год раздираемый скандалом немецкий банк ссудил Трампу деньги на его гольф-курорт Дорал во Флориде (125 миллионов долларов), его отель в Вашингтоне (170 миллионов долларов) и его небоскреб в Чикаго (не менее 45 миллионов долларов).

С какой стати Deutsche Bank ссудил г-ну Трампу сотни миллионов, учитывая его послужной список ужесточения своих кредиторов, включая сам Deutsche Bank?

Одна из теорий заговора состоит в том, что Deutsche Bank согласился предоставить ссуды, потому что они были поддержаны россиянами — Кремлем, государственным банком или олигархом. Если г-н Трамп объявит дефолт, на крючке убытков окажутся россияне, а не Deutsche Bank.

Если г-н Трамп объявит дефолт, на крючке убытков окажутся россияне, а не Deutsche Bank.

Другое, связанное с этим утверждение состоит в том, что после того, как Deutsche Bank предоставил ссуды, он продал их части россиянам.Крупные ссуды обычно синдицированы или секьюритизированы — другими словами, разделены и проданы инвесторам. В конце 1990-х — середине 2000-х Deutsche Bank сделал это, предоставив несколько крупных кредитов г-ну Трампу.

Согласно этой теории, президент должен был бы деньги россиянам, а не немецкому банку.

В этом есть определенная логика. Русские вмешались от имени Трампа в выборы 2016 года. Deutsche Bank — единственное крупное финансовое учреждение, которое постоянно желало вести дела с господином господином.Трамп. А Deutsche Bank на протяжении десятилетий имел тесные связи с Россией и способствовал отмыванию денег для богатых россиян.

Но теории несостоятельны.

Deutsche Bank не разделил и не продал последний пакет долга — единственную часть, которая все еще остается непогашенной, по словам должностных лиц банка, непосредственно осведомленных о транзакциях. Ссуды остаются на балансе Deutsche Bank.

Ссуды остаются на балансе Deutsche Bank.

Это правда, что Deutsche Bank был готов предоставить ссуду г-ну Трампу, хотя немногие другие.Но есть объяснение. Чтобы преодолеть настороженность банка, Трамп согласился лично гарантировать большую часть долга по всем кредитам. Это означало, что в случае дефолта Deutsche Bank может конфисковать его личные активы, как ранее сообщала The Times.

В результате ссуды повлекут за собой выплаты комиссий и процентов для Deutsche Bank, но не повлекут за собой незначительный финансовый риск.

Deutsche Bank остается обширным хранилищем финансовых секретов г-на Трампа, и адвокаты президента потратили более года на борьбу с судебными повестками в Конгресс по поводу документов банка, связанных с г-ном Трампом.Трамп. Не исключено, что появятся доказательства, которые запутывают эту картину.

Но пока это не очень сложно.

RIP Российские банки: как реанимировать умирающую систему — Московский центр Карнеги

Наблюдение за драматическим крахом частных банков в России, естественно, вызывает опасения: из более чем 3000 зарегистрированных банков около 2600 уже лишились своих лицензий. После спасения «Открытия» и БИН доля государства в активах банковской системы России превышает 80%.Исправление банковской системы России требует устранения глубоких и систематических недостатков в центральном банке и финансовом секторе в целом.

После спасения «Открытия» и БИН доля государства в активах банковской системы России превышает 80%.Исправление банковской системы России требует устранения глубоких и систематических недостатков в центральном банке и финансовом секторе в целом.

Современная российская финансовая система начала формироваться двадцать-тридцать лет назад на руинах советской банковской структуры, которая не могла удовлетворить растущие потребности зарождающегося свободного рынка. В «дикие 1990-е» финансовая система изобиловала прибыльными, но серыми видами деятельности, включая накопление ликвидности для приватизационных инвестиций, незаконный вывоз капитала, уклонение от уплаты налогов и отмывание денег.У каждого местного «олигарха» был свой банк, а географическое пространство и неформальность экономических связей способствовали созданию очень фрагментированного банковского сектора. Со временем многие из этих банков, естественно, разорились, а их владельцы «приватизировали» средства своих клиентов. Серая деятельность потеряла свою привлекательность, тогда как обычная банковская деятельность по-прежнему сопряжена с высокими рисками.

Серая деятельность потеряла свою привлекательность, тогда как обычная банковская деятельность по-прежнему сопряжена с высокими рисками.

Большинство выживших банков, даже самые крупные, сохранили системные, но в остальном скрытые проблемы 1990-х годов и не смогли обеспечить положительный доход.Вместо этого эти банки делают ставку на ожидание, что экономическое развитие России и связанные с этим будущие прибыли позволят им покрыть эти скрытые убытки. Однако финансовый кризис 2008 года показал, что даже у крупных глобальных банков были проблемы с получением дохода, не говоря уже о тех небольших банках в периферийной стране, как Россия, с ВВП на душу населения ниже среднего и недиверсифицированной экономикой.

В 2013 году, после пяти лет экономической стагнации, консолидация российского банковского сектора была бы естественной реакцией на признаки возможной рецессии, но слияния и поглощения в российском финансовом секторе — редкость.Фактически, центральный банк создал условия, при которых запрещенные транзакции и изъятие активов приносят заинтересованным сторонам банка значительно больший доход, чем потенциальное слияние, которое повлечет за собой как потерю контроля над банком, так и обнаружение скелетов в шкафах.

Пагубное воздействие центрального банка примерно двоякое. Во-первых, его надзорное крыло загнало банки в пропасть с помощью множества бессмысленных и чрезмерных правил. Требования к бесконечным отчетам вынудили банки разрабатывать и покупать невероятно сложное программное обеспечение и нанимать тысячи людей.Отчасти из-за этих требований сегодня в российских банках на один доллар ссуды приходится в пять раз больше сотрудников, чем в их американских коллегах.

Регулирующий орган также ввел сложные и ограничивающие правила для расчета капитала и активов, которые предусматривали жесткие вычеты по большинству типов ссуд и инвестиций в ценные бумаги. Из-за этих правил и системы защиты от убытков банки могли выдавать ссуды только под залог недвижимости или ликвидных активов в сумме, превышающей размер ссуды.

Ссуды новому бизнесу и на развитие бизнеса автоматически уменьшали капитал банка до 100% от таких ссуд. Для того, чтобы банки выполняли требования, ссуды для новых предприятий и для развития бизнеса могли предоставляться только под очень высокие процентные ставки. Эти правила были оправданы из-за низкого качества судебной системы и ограниченных возможностей взыскания, но они не помогли банкам получать прибыль. Средние и мелкие банки давно бы развалились, если бы подчинялись правилам.

Эти правила были оправданы из-за низкого качества судебной системы и ограниченных возможностей взыскания, но они не помогли банкам получать прибыль. Средние и мелкие банки давно бы развалились, если бы подчинялись правилам.

Как всегда в России, банкиры выживают, обходя закон. Они начали предоставлять ссуды с фальшивым обеспечением, используя посреднические компании специального назначения (SPV) и поддельные документы. «Вынужденные» нарушить закон у банкиров появилось чувство безнаказанности и желание продолжать нарушать правила. Со временем операции по отмыванию денег и конвертации денежных средств снова стали значительным и прибыльным бизнесом, как и в 1990-х годах. Слухи о том, что российские правоохранительные органы напрямую организуют такую деятельность и получают львиную долю незаконных банковских доходов, очень распространены.

Не позднее, чем в начале 2000-х, центральный банк внезапно перешел на сторону банкиров. Несмотря на множество ежедневных отчетов, проверок и драконовские ограничения на операции, контролеры и надзиратели, похоже, на удивление не заметили того, что происходило у них под носом. Ходят слухи, что некоторые регулирующие органы не просто были слепыми, но даже время от времени оказывали активную помощь в сокрытии убытков и увеличении капитала.

Ходят слухи, что некоторые регулирующие органы не просто были слепыми, но даже время от времени оказывали активную помощь в сокрытии убытков и увеличении капитала.

С середины 2000-х годов Банк России всегда узнавал о проблемах в различных банках — прямо в момент катастрофы или даже после нее.Центральный банк обычно публикует заявления следующего содержания: «Выяснилось, что земельные участки фигурировали в бухгалтерских книгах Банка X по цене в десять раз выше рыночной». Эти заявления сформулированы так, как будто проверка достоверности отчетов банков не является основной обязанностью центрального банка. Ни один из аудиторов указанной финансовой отчетности также не был обвинен в искажении фактов. Помимо земельных вопросов, глава Центробанка Эльвира Набиуллина заявила в своем последнем заявлении, что «Открытие» завышало цены на суверенные долги России на своем балансе.

Это абсурд. Рыночные цены на облигации, выпущенные Россией, доступны на большинстве терминалов финансовых данных — от Bloomberg до Cbonds — и обновляются каждые несколько секунд. Проверка их стоимости — элементарная задача, и если «Открытие» манипулировало их ценами, то раскрытие таких манипуляций было прямой обязанностью центрального банка.

Проверка их стоимости — элементарная задача, и если «Открытие» манипулировало их ценами, то раскрытие таких манипуляций было прямой обязанностью центрального банка.

Тем не менее, хотя центральный банк предпочитает быть слепым и глухим, банковские проблемы накапливаются, и заинтересованные стороны банков вынуждены выбирать между маловероятной надеждой на улучшение делового климата в будущем и возможностью зарабатывать деньги здесь и сейчас.Банкиры, как правило, предпочитают последнее, даже в ущерб закону и своим клиентам. За последние пятнадцать лет более 80 процентов банков в России исчерпали средства на депозитах и балансах своих клиентов из-за потери денег на рискованных сделках, офшорных переводов на личные счета топ-менеджеров и акционеров банков и инвестиций в неликвидную недвижимость. . Число погибших продолжает расти — даже крупнейшие банки не могут выжить. Ни одной смерти не предотвратили регуляторы и не спрогнозировал центральный банк.

Интересное сравнение можно провести с институтом еврооблигаций. Их выпускают компании, которые раз в квартал подают 20-страничные публичные отчеты. Никакой надзорный орган не контролирует эмитентов еврооблигаций и не регулирует их деятельность. Ковенанты обычно не соблюдены, а аудит облигаций проводится только несколько раз в год на основе обычной отчетности. Согласно Moody’s, около 10 процентов эмитентов — и только 2 процента эмитентов, которым был присвоен рейтинг инвестиционного уровня в момент выпуска ценных бумаг, — не выплачивают свои долги.Число обанкротившихся банков в России могло бы составлять одну восьмую от сегодняшнего, если бы центральный банк вообще не контролировал банковскую систему.

Их выпускают компании, которые раз в квартал подают 20-страничные публичные отчеты. Никакой надзорный орган не контролирует эмитентов еврооблигаций и не регулирует их деятельность. Ковенанты обычно не соблюдены, а аудит облигаций проводится только несколько раз в год на основе обычной отчетности. Согласно Moody’s, около 10 процентов эмитентов — и только 2 процента эмитентов, которым был присвоен рейтинг инвестиционного уровня в момент выпуска ценных бумаг, — не выплачивают свои долги.Число обанкротившихся банков в России могло бы составлять одну восьмую от сегодняшнего, если бы центральный банк вообще не контролировал банковскую систему.

Но разве рыночные механизмы не должны регулировать банковский сектор России? В конце концов, так мало эмитентов еврооблигаций дефолтуют, потому что инвесторы и агентства внимательно следят за рынком и бизнесом. Эмитент, который ранее пугал рынок своим финансовым состоянием или поведением бизнеса, никогда не сможет привлечь новые средства. Аналогичный механизм саморегулирования мог бы сработать и в российских банках, если бы центральный банк не вмешивался.![]() Понимая, что средства частных клиентов являются ключевым ресурсом банковской системы, центральный банк создал систему гарантирования вкладов, лишив рынок его важнейшего регулятора: инвестиционного риска.

Понимая, что средства частных клиентов являются ключевым ресурсом банковской системы, центральный банк создал систему гарантирования вкладов, лишив рынок его важнейшего регулятора: инвестиционного риска.

Агентство по страхованию вкладов поставило недобросовестные банки в привилегированное положение. Клиенты с заверений правительства начали переводить свои средства в банки, предлагающие более высокие процентные ставки, независимо от их финансового состояния. Так появился новый вид «профессиональной» деятельности — серийные вкладчики.Тысячи граждан среднего класса делят свои сбережения между довольно большим количеством умирающих банков с более высокими процентными ставками. Они пользуются высокими ставками до самого момента банкротства, а потом полностью возвращают свои деньги от государства. Излишне говорить, что они не ждут долго, прежде чем положить выручку на счета в других умирающих банках.

Такие притоки обеспечивают живым, но медленно умирающим банкам несколько месяцев положительного денежного потока, который может быть выведен через компании-однодневки или направлен в офшоры. Эти несколько месяцев также дают владельцам и топ-менеджменту возможность переехать за границу, где находится их ранее накопленный капитал.

Эти несколько месяцев также дают владельцам и топ-менеджменту возможность переехать за границу, где находится их ранее накопленный капитал.

Трудно спорить с идеей защиты интересов инвесторов. Но такая защита также должна сочетаться с защитой системы от недобросовестных действий и сговора инвесторов. Для обеспечения такой защиты центральный банк мог бы, например, гарантировать не более 80 процентов суммы депозита вместо нынешних 100 процентов.Потеря 20 процентов не будет слишком болезненной для ошибочных вкладчиков, но отпугнет людей от поиска умирающих банков с самыми высокими процентными ставками.

Кроме того, центральный банк обнаружил больше выгод от этой ситуации, в частности, то, что у умирающих банков можно выжимать активы для использования другими умирающими банками. Центральный банк начал процесс «санации» более мелких банков, находящихся на грани банкротства — они были реорганизованы в более крупные банки, у которых также есть проблемы.Центральный банк предоставлял более крупным банкам вливания капитала, формально предназначенные для спасения более мелких банков, но обычно с избыточным капиталом, который мог продлить срок жизни крупных банков.

Первой сделкой такого рода стало слияние ВТБ с Банком Москвы, при котором ВТБ получил финансовую помощь от центрального банка, которая якобы превысила дефицит Банка Москвы на несколько миллиардов долларов. Последовали десятки подобных сделок, и они только продлили беды спасенных банков и увеличили пробелы в их бухгалтерских книгах.Как недавно выяснилось, такие спасители, как «Открытие», не только получали щедрую помощь от центрального банка в сделках по спасению, но и высасывали остатки балансов других банков, переданных им, возможно, для личной выгоды владельцев и менеджеров.

Количество российских банков продолжает сокращаться, при этом качество остатков на счетах банков все больше ухудшается, в том числе и у государственных гигантов. Банки не выполняют свою основную функцию — быть эффективными посредниками на рынках капитала.Напротив, в последние годы основной легальной деятельностью банков была переориентация депозитов клиентов на вложения в российские корпоративные и суверенные облигации. Другими словами, банки стали лишним посредником на инвестиционном рынке. А поскольку приток денег банков увеличивает цены на рынке, банки несколько раз проводят репо облигаций центрального банка, используя значительный финансовый рычаг для достижения значимой прибыли. Центральный банк, движимый тем, что можно объяснить только желанием спасти умирающие банки даже за счет экономики, предоставляет им этот рычаг.

Другими словами, банки стали лишним посредником на инвестиционном рынке. А поскольку приток денег банков увеличивает цены на рынке, банки несколько раз проводят репо облигаций центрального банка, используя значительный финансовый рычаг для достижения значимой прибыли. Центральный банк, движимый тем, что можно объяснить только желанием спасти умирающие банки даже за счет экономики, предоставляет им этот рычаг.

Это, в свою очередь, еще больше увеличивает цены и делает рынки непривлекательными для сторонних инвесторов даже при низких мировых процентных ставках. Российское правительство не боится и массового дефолта. В конце концов, официальный капитал всей банковской системы составляет менее 9 триллионов рублей, и этого достаточно, чтобы его можно было полностью заменить за счет государственных средств без ущерба для финансовой стабильности. Как и во многих других аспектах России, в банковском секторе государство закрывает глаза на систему, которая не функционирует должным образом, и довольствуется тем, что ее внешний вид примерно соответствует стандартам.

Проблемы российской банковской системы кажутся настолько серьезными и присущими, что, возможно, лучшее решение — убить все частные банки, за исключением горстки действительно здоровых и достаточно крупных банков. Остальным банкам будет разрешено проводить добровольную очистку путем удаления всех фиктивных активов и корректировки завышенных оценок активов без риска потери своих лицензий. Эти банки увеличат свою капитализацию за счет государства и инвесторов и резко снизят бремя регулирования.

В то же время необходимо сделать банковские операции более прозрачными. Банковской системе необходимо воссоздать систему профессионального надзора, независимую от центрального банка, которая могла бы выявлять мошенничество на ранней стадии. Система надзора также введет систему дифференциации рисков, например, запретив розничным банкам инвестировать в неликвидные активы, а также выведет банки с ликвидного рынка ценных бумаг и сохранит их для инвесторов, среди прочего.

Возможно, нам также необходимо побудить рынок проводить различие между кредитным и транзакционным бизнесом, развивая небанковские кредитные учреждения и формируя рынок для кредитного рынка. Эти меры значительно снизят риск транзакционных операций, хотя могут увеличить расходы для клиентов.

И, конечно, нужно вернуть на рынок элемент риска. Страхование вкладов должно финансироваться самими вкладчиками, например, путем введения страхового сбора по вкладам и распространения его на все типы банковских счетов, открытых нефинансовыми организациями.Самое главное, что страхование вкладов не должно покрывать 100 процентов баланса, независимо от размера.

Наконец, нам нужно будет демонополизировать и приватизировать государственный банковский сектор, разделив государственных банковских гигантов на части и продав их на рынке. В будущем мы должны предотвратить владение одним субъектом — в первую очередь государством — более чем 10 процентами баланса банковской системы страны.

Здоровая банковская система может стать одним из основных драйверов экономического роста.Но без этих мер банковская система России останется обанкротившейся структурой, которая лишь облегчает денежное обращение, но при этом является постоянным источником скандалов и местом для легкого обогащения недобросовестных бизнесменов и чиновников за счет налогоплательщиков.

Расширенная версия этой статьи изначально была опубликована на русском языке в РБК.

Автор:

Россия богата или богата?

Эта статья изначально была опубликована на русском языке издательством «Ведемы» (Россия)

Апурва Санги, ведущий экономист по России, Всемирный банк, и Гленн-Мари Ланге, старший экономист-эколог, Всемирный банк.

Кем бы вы предпочли быть: богатым или богатым? А в чем именно разница?

Быть богатым связано с вашей регулярной зарплатой: ежемесячным доходом, который вы получаете от своего работодателя или от своего бизнеса. Чем больше зарплата, тем вы богаче. С другой стороны, богатство — это ценность всех ваших активов: сколько у вас сбережений на вашем банковском счете, в вашем доме, в вашей машине и так далее. Чем больше у вас этих активов, тем вы богаче.

Теперь вы можете быть богатым, не будучи богатым. Но это не будет устойчивым, если вы не будете продолжать увеличивать свой запас активов. Итак, ваше экономическое благополучие зависит как от вашего дохода, так и от богатства.

Итак, ваше экономическое благополучие зависит как от вашего дохода, так и от богатства.

Анализ всесторонне измеряет четыре типа активов:

Анализ всесторонне измеряет четыре типа активов:- Производимый капитал: здания, мосты и инфраструктура России;

- Человеческий капитал: совокупный опыт, знания и навыки россиян;

- Природный капитал: озера, леса, почва, воздух, вода, нефть и газ, из которых россияне получают ряд услуг;

- Иностранный капитал: чистая стоимость зарубежных активов, принадлежащих России.

Хорошая новость в том, что типичному россиянину был 1 год.В 2017 году он стал в 8 раз богаче, чем в 2000 году, с накопленным богатством около 9 миллионов рублей (или примерно 153 000 долларов США). Плохая новость заключается в том, что это лишь около четверти состояния типичного жителя стран-членов Организации экономического сотрудничества и развития (ОЭСР).

Возникает еще один вопрос: какой из перечисленных выше четырех компонентов богатства, по вашему мнению, составляет наибольшую долю общего богатства в России? Это не иностранный капитал; У России просто не так много активов за рубежом. Это природный капитал? В конце концов, Россия наделена обильными природными ресурсами, о чем свидетельствует песня из известного советского фильма 1936 года « Цирк »: «Широка моя Родина, Из ее многочисленных лесов, полей и рек! … От Москвы до границ, От южных гор до северного моря ». Или это физический капитал? От блестящих небоскребов Москвы до всей инфраструктуры, разбросанной по всей крупнейшей стране мира — это наверняка много?

Это природный капитал? В конце концов, Россия наделена обильными природными ресурсами, о чем свидетельствует песня из известного советского фильма 1936 года « Цирк »: «Широка моя Родина, Из ее многочисленных лесов, полей и рек! … От Москвы до границ, От южных гор до северного моря ». Или это физический капитал? От блестящих небоскребов Москвы до всей инфраструктуры, разбросанной по всей крупнейшей стране мира — это наверняка много?Что ж, ответ ни на что из вышеперечисленного: скорее, именно человеческий капитал — совокупный опыт, знания и навыки россиян — составляет почти половину всего богатства России, только затем следует физический капитал (около трети) и природный капитал (около пятой части).Однако для сравнения, структура богатства стран ОЭСР в среднем составляет 70 процентов человеческого капитала, 28 процентов произведенного капитала, 3 процента природного капитала и минус 1 процент чистых иностранных активов (Рисунок 1).

Источник: Насколько богата Россия, Всемирный банк, 2019 г.