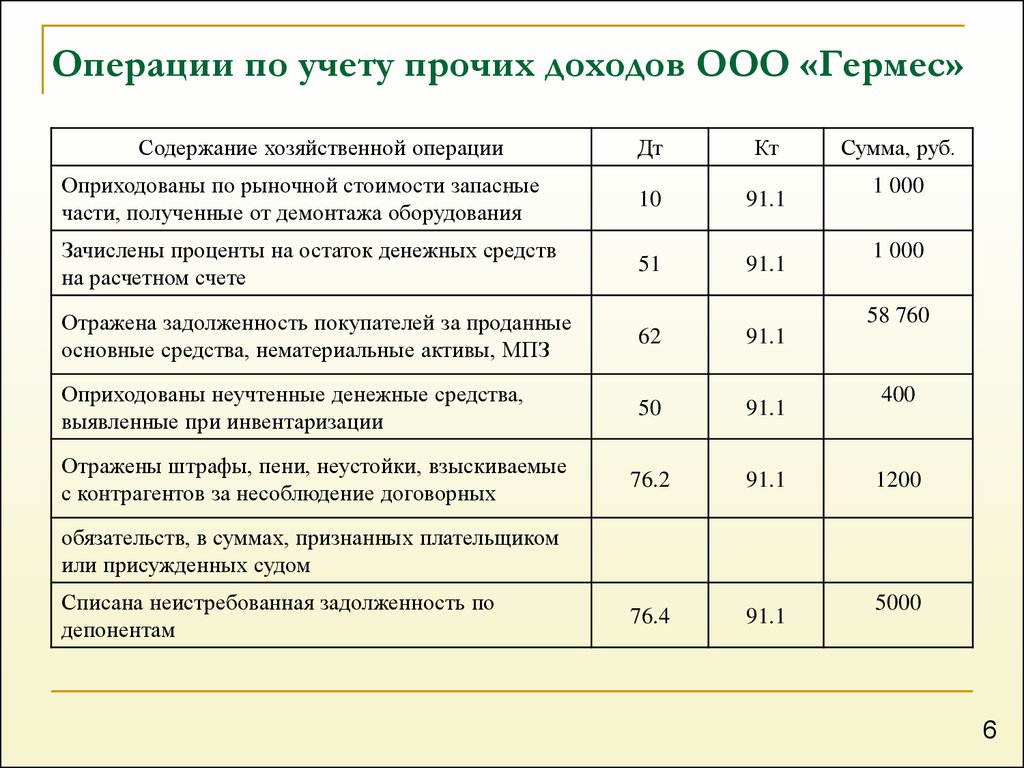

Отражение дивидендов

Автор публикации

Леснова Юлия Вячеславовна

директор ООО АФ «Аудиторско-консалтинговый центр».

Инвестиционная политика компании предусматривает получение прибыли компанией.

Полученная прибыль компании может быть направлена на следующие цели: реинвестирование в применяемые в ходе основной деятельности операционные активы, приобретение рыночных ценных бумаг, погашение задолженности, распределение между акционерами. Существует взаимосвязь: чем больше текущей прибыли направляется на развитие компании, тем меньше денег остается на выплату текущих дивидендов. Дивидендная политика также влияет на движение денежных потоков, ликвидность, структуру капитала, цену акций и стоимость компании. Таким образом, важнейшим аспектом дивидендной политики является определение оптимального соотношения распределения прибыли между дивидендными платежами и той частью, которая остается в компании для ее развития.

Решение компании о выплате дивидендов и их размер играют большую роль в оценке инвесторами целесообразности вложений в акции компании, так как способность компании платить дивиденды свидетельствует о ее финансовом состоянии.

Повышенное внимание к различным аспектам дивидендной политики вызвано следующими причинами.

Во-первых, дивидендная политика оказывает влияние на отношения с инвесторами (акционерами). Акционеры негативно относятся к компаниям, которые сокращают дивиденды, потому что связывают такое сокращение с финансовыми трудностями компании и могут продать свои акции, влияя на снижение их рыночной цены.

Во-вторых, дивидендная политика влияет на финансовую программу и бюджет капиталовложений компании.

В-третьих, дивидендная политика воздействует на движение денежных средств. Так, компания с низкой ликвидностью может быть вынуждена ограничить выплаты дивидендов акционерам.

В-четвертых, дивидендная политика сокращает собственный капитал, так как дивиденды выплачиваются из нераспределенной прибыли. В результате это приводит к увеличению коэффициента соотношения долговых обязательств и акционерного капитала.

При принятии решения о сумме дивидендов, подлежащих распределению, необходимо руководствоваться принципом достижения максимальной акционерной стоимости компании.

Разработка дивидендной политики включает в себя принятие решения выплачивать прибыль акционерам или удерживать ее для инвестирования в компании.

Следовательно, коэффициент дивидендных выплат, определяемый как доля чистой прибыли, подлежащая выплате акционерам, должен в значительной мере определяться выбором инвесторов между денежными дивидендами и капитальным доходом. Этот выбор рассматривается с помощью модели оценки акций в условиях постоянного роста дивидендов:

V0 = D1 / (k

где V0 – рыночная цена акции в данный момент;

D1 – денежные дивиденды, выплачиваемые в конце первого периода;

ke – требуемая инвесторами ставка доходности;

g – постоянные темпы роста дивидендов.

Эта же формула применима и для случая акций с нулевым ростом дивидендов, т. е. g = 0:

V = D1 / ke.

Данная оценка стоимости компаний основана на определении стоимости акций как суммы дисконтированных денежных поступлений, т. е. дивидендов. При таком подходе изменение курсовой стоимости отражает изменение ожиданий в отношении будущих дивидендов. Дивидендный доход играет важную роль при сравнении котировок акций отдельных компаний и рынка в целом.

Если отношение дивиденда к стоимости акции становится меньше определенной величины, то акции считаются переоцененными, т. е. эта величина становится меньше доходности альтернативных вариантов вложения капитала и делает акции непривлекательными для инвесторов.

Пример 1

Акции компаний «А» и «В» продаются в настоящий момент по 100 у. е. за акцию; требуемая инвесторами ставка доходности по данным акциям – 15 %; дивиденды, ожидаемые к выплате в конце года компанией «А», – 15 у. е. на акцию, а компанией «В» – 14 у. е.

Следовательно, рыночная стоимость акций компании «А» составляет V0 = 15 / 0,15 = 100 у. е., а компании «В» – V0 = 14 / 0,15 = 93,33 у. е. При этом акции компании «В» обеспечивают доходность в размере ke = 14 / 100 = 14 %. Значит, акции компании «В» в настоящий момент переоценены и инвесторы не будут заинтересованы в приобретении акций данной компании.

е., а компании «В» – V0 = 14 / 0,15 = 93,33 у. е. При этом акции компании «В» обеспечивают доходность в размере ke = 14 / 100 = 14 %. Значит, акции компании «В» в настоящий момент переоценены и инвесторы не будут заинтересованы в приобретении акций данной компании.

Таким образом, оптимальная дивидендная политика компании должна устанавливать баланс между текущими выплатами дивидендов и будущим ростом компании, чтобы добиться максимизации цены акции.

Общая ожидаемая доходность = дивидендная доходность + капитальная прибыль:

ke = D1 / V0 + g = D1 / V0 + (V1 – V0) / V0,

где V0 – рыночная цена акции в настоящий момент;

V1 – рыночная цена акции в последующем периоде;

D1 – денежные дивиденды, выплачиваемые в конце первого периода;

ke – требуемая инвесторами ставка доходности.

Пример 2

Акции компании «А» продаются в настоящий момент по 100 у. е. за акцию, ожидаемая доходность составляет 15 %. Компания ожидает, что ее акции через год будут продаваться по 112 у. е. за акцию. Необходимо определить размер дивидендов, подлежащих выплате в конце года, для того чтобы обеспечить ожидаемую доходность акционерам.

Имеем:

D1 / V0 = ke – (V1 – V0) / V0 = 0,15 – (112 – 100) / 100 = 0,03.

Таким образом, размер дивиденда составит:

D1 = 100 х 0,03 = 3 у. е. на акцию.

На практике процесс формирования дивидендной политики сложен и включает в себя несколько основных этапов. На первом этапе нужно провести оценку факторов, определяющих дивидендную политику. Эти факторы могут быть разделены на четыре группы:

1. Ограничения на выплату дивидендов.

2. Инвестиционные возможности.

3. Доступность и стоимость альтернативных источников капитала.

4. Влияние дивидендной политики на стоимость капитала компании.

На втором этапе формирования дивидендной политики, с учетом оценки вышеперечисленных факторов и в соответствии со стратегией компании, необходимо выбрать тип дивидендной политики (консервативная, умеренная, агрессивная).

На третьем этапе необходимо определить уровень дивидендных выплат и размер дивиденда на акцию. Если акционерный капитал компании состоит из обыкновенных и привилегированных акций, общий фонд дивидендных выплат складывается из фонда выплат по привилегированным акциям и фонда по обыкновенным акциям. При этом фонд дивидендных выплат по обыкновенным акциям и дивиденд на акцию устанавливаются после формирования фонда выплат по привилегированным акциям.

Кумулятивные привилегированные акции – это привилегированные акции, дивиденды по которым накапливаются, если эмитент не выплачивает их вовремя.

Некумулятивные привилегированные акции – это привилегированные акции, держатели которых могут не получить дивидендов, когда компания пропускает очередную выплату дивидендов.

Пример 3

Компания имеет в обращении следующие акции:

– 100 000 штук 10%-ных привилегированных некумулятивных акций номинальной стоимостью 10 у. е.;

– 500 000 штук обыкновенных акций номинальной стоимостью 5 у. е.

200 000 у. е. нераспределенной прибыли будет выплачено в качестве дивидендов.

Рассчитаем сумму дивидендов, которые выплачиваются по каждому классу акций.

Дивиденды по привилегированным некумулятивным акциям:

100 000 акций х 10 у. е. х 10 % = 100 000 у. е., или 1 у. е. на одну акцию (100 000 у. е. / 100 000 акций).

Следовательно, на держателей обыкновенных акций приходится:

200 000 у. е. – 100 000 у. е. = 100 000 у. е., или 0,20 у. е. на одну акцию (100 000 у. е. / 500 000 акций).

Пример 4

Компания имеет в обращении следующие акции:

– 100 000 штук 10%-ных привилегированных кумулятивных акций номинальной стоимостью 10 у. е.;

– 500 000 штук обыкновенных акций номинальной стоимостью 5 у. е.

200 000 у. е. нераспределенной прибыли будет выплачено в качестве дивидендов. При этом дивиденды по кумулятивным акциям не выплачивались в предыдущий год.

Рассчитаем сумму дивидендов, которые выплачиваются по каждому классу акций.

Дивиденды по привилегированным кумулятивным акциям состоят из задолженности по дивидендам за предыдущий год в сумме: 100 000 акций х 10 у. е. х 10 % = 100 000 у. е. и дивидендов за текущий год также в сумме 100 000 у. е.

На держателей обыкновенных акций дивиденды не приходятся.

Пример 5

Компания имеет в обращении следующие акции:

– 100 000 штук 8%-ных привилегированных кумулятивных акций с полным участием номинальной стоимостью 10 у. е.;

е.;

– 500 000 штук обыкновенных акций номинальной стоимостью 5 у. е.

400 000 у. е. нераспределенной прибыли будет выплачено в качестве дивидендов. При этом дивиденды по кумулятивным акциям не выплачивались в предыдущий год.

Рассчитаем сумму дивидендов, которые выплачиваются по каждому классу акций.

Дивиденды по привилегированным кумулятивным акциям состоят из задолженности по дивидендам за предыдущий год в сумме: 100 000 акций х 10 у. е. х 8 % = 80 000 у. е. и дивидендов за текущий год в сумме 80 000 у. е.

Дивиденды по обыкновенным акциям: 500 000 акций х 5 у. е. х 8 % = 200 000 у. е.

Дивиденды по акциям с правом участия распределяются в сумме:

400 000 – 80 000 – 80 000 – 200 000 = 40 000 у. е.

Распределено на привилегированные акции: 40 000 у. е. х (1 000 000 у. е. / 3 500 000 у. е.) = 11 428 у. е.

Распределено на обыкновенные акции: 40 000 у. е. х (2 500 000 у. е. / 3 500 000 у. е.) = 28 572 у. е.

На четвертом этапе компания определяет форму дивидендных выплат (денежные дивиденды или дивиденды в форме акций).

На последнем этапе необходимо проанализировать и оценить эффективность сформированной дивидендной политики.

МСФО 32 указывает, что примерами долевых инструментов являются обыкновенные акции без права досрочного погашения и некоторые виды привилегированных акций. Привилегированные акции могут выпускаться с различными правами, поэтому при классификации привилегированных акций в качестве обязательства или долевого инструмента компания должна оценить данные права.

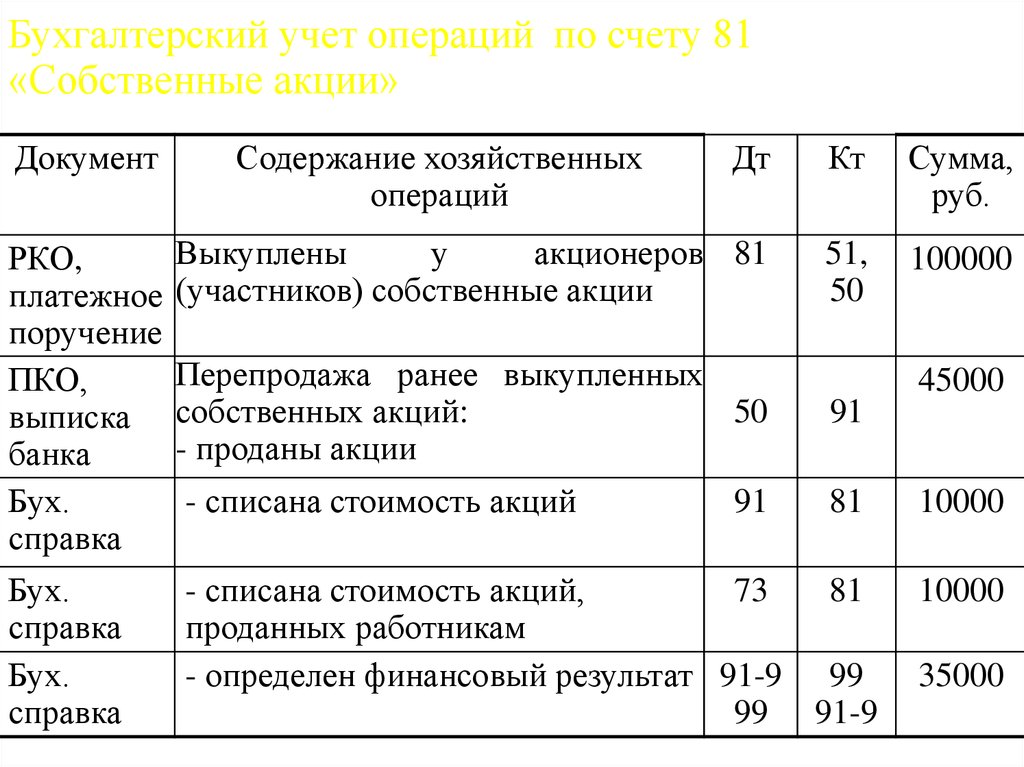

Все дивиденды по обыкновенным акциям, за исключением дивидендов, выплачиваемых акциями, ведут к уменьшению собственного капитала компании, так как собственный капитал уменьшается за счет распределения активов. Объявленные денежные дивиденды являются, как правило, текущим обязательством:

На дату объявления:

Дт «Нераспределенная прибыль»

Кт «Дивиденды к выплате»

На дату выплаты:

Дт «Дивиденды к выплате»

Кт «Деньги»

Согласно параграфу 18 (а) МСФО 32 привилегированные акции, предусматривающие обязательное их погашение эмитентом по фиксированной сумме на определенную дату в будущем или дающие право держателю потребовать от эмитента выкупа данного инструмента в конкретный день или после него по фиксированной цене, являются финансовым обязательством. Соответственно, дивиденды, выплачиваемые по акциям, полностью признанные в качестве обязательства, отражаются как расходы на выплату дивидендов точно так же, как проценты по облигациям, т. е. относятся на счет прибылей и убытков текущего периода. Согласно параграфу 40 МСФО 32 дивиденды, классифицированные как расходы, могут представляться в отчете о прибылях и убытках или с процентами по другим обязательствами, или отдельной статьей:

Соответственно, дивиденды, выплачиваемые по акциям, полностью признанные в качестве обязательства, отражаются как расходы на выплату дивидендов точно так же, как проценты по облигациям, т. е. относятся на счет прибылей и убытков текущего периода. Согласно параграфу 40 МСФО 32 дивиденды, классифицированные как расходы, могут представляться в отчете о прибылях и убытках или с процентами по другим обязательствами, или отдельной статьей:

На дату объявления:

Дт «Расходы по дивидендам»

Кт «Дивиденды к выплате»

На дату выплаты:

Дт «Дивиденды к выплате»

Кт «Деньги»

Если эмитент имеет право выбора в отношении выкупа привилегированных акций, то они не удовлетворяют определению финансового обязательства, поскольку у эмитента отсутствует текущее обязательство передать финансовые активы и, следовательно, данные акции будут квалифицироваться как долевой инструмент. Тогда дивиденды будут представляться в отчетности как изменения в капитале и представлять собой распределение прибыли.

Тогда дивиденды будут представляться в отчетности как изменения в капитале и представлять собой распределение прибыли.

Когда выплаты доходов владельцам привилегированных акций, кумулятивных или некумулятивных, производятся по усмотрению эмитента, акции являются долевым инструментом и, соответственно, дивиденды представляют собой распределение прибыли.

Акционеры предпочитают денежную форму выплат прочим формам выплаты дивидендов. Им важно не только то, какую часть прибыли компания распределяет на дивиденды, но и то, в какой форме они их получают.

На практике денежные дивиденды являются наиболее распространенной формой выплат. Для акционеров выплата денежных дивидендов является наиболее удобной формой получения денежных средств. При этом им не нужно покупать или продавать свои акции, чтобы получить дивиденд, а следовательно, и транзакционные издержки при этом равны нулю или минимальны.

Однако компания может предложить выплату дивидендов собственными акциями, если инвестиционные возможности и ограниченность других источников финансирования требуют реинвестирования прибыли, но при этом компания в прошлые периоды систематически выплачивала дивиденды. Положительным моментом такого подхода является то, что выплата дивидендов акциями имеет такую же информационную ценность, как и денежные дивиденды, но при этом денежные средства остаются в компании.

Положительным моментом такого подхода является то, что выплата дивидендов акциями имеет такую же информационную ценность, как и денежные дивиденды, но при этом денежные средства остаются в компании.

Также дивиденды могут выплачиваться в форме дополнительных акций, а не денежных средств, особенно когда есть проблемы с ликвидностью. Хотя это не приносит акционерам прямой денежной прибыли, но считается значительно лучшим вариантом, чем потеря дивидендов из-за проблем с ликвидностью.

Дивиденды, выплачиваемые акциями, предусматривает передачу дополнительных обыкновенных акций акционерам компании, т. е. реклассификацию суммы полученных доходов в оплаченный капитал компании. Такая выплата представляет собой перераспределение собственного капитала компании между статьями капитала. При этом доля каждого акционера в собственности компании остается неизменной.

Дивиденды, выплачиваемые небольшим процентом акций, которые приводят менее чем к 25%-ному увеличению объема обыкновенных акций, ранее выпущенных в обращение, считаются дивидендами, выплачиваемыми небольшим процентом акций (малые или обычные дивиденды). Учет этого типа дивидендов, выплачиваемых акциями, влечет за собой капитализацию части прибыли, т. е. перенос прибыли в статьи обыкновенных акций и дополнительно оплаченного капитала, основываясь на справедливой стоимости акций.

Учет этого типа дивидендов, выплачиваемых акциями, влечет за собой капитализацию части прибыли, т. е. перенос прибыли в статьи обыкновенных акций и дополнительно оплаченного капитала, основываясь на справедливой стоимости акций.

Пример 6

Компания «А» принимает решение выплачивать своим акционерам 10%-ные дивиденды в форме акций. Рыночная стоимость акций в настоящий момент – 25 у. е. за акцию, номинальная стоимость акции – 5 у. е. Собственный капитал компании «А» до выплаты дивидендов акциями состоит из следующих статей:

– акционерный капитал (номинал – 5 у. е., количество – 1 000 000 акций) 5 000 000 у. е.;

– эмиссионный доход 30 000 000 у. е.;

– нераспределенная прибыль 10 000 000 у. е.

Итого 45 000 000 у. е.

Выплата дивидендов акциями будет произведена в объеме:

1 000 000 акций х 10 % = 100 000 акций, в рыночных ценах это составит: 100 000 акций х 25 у. е. = 2 500 000 у. е.

е.

Собственный капитал компании «А» после выплаты дивидендов акциями будет иметь вид:

– акционерный капитал (номинал – 5 у. е., количество – 1 100 000 акций) 5 500 000 у. е.;

– эмиссионный доход 32 000 000 у. е.;

– нераспределенная прибыль 7 500 000 у. е.

Итого 45 000 000 у. е.

Так как количество находящихся в обращении обыкновенных акций увеличивается на 10 %, пропорционально сокращается и прибыль компании, приходящаяся на одну акцию.

У акционеров оказалось больше акций, но прибыль на одну акцию уменьшилась. Однако доля каждого акционера в совокупной прибыли, направляемой держателям обыкновенных акций, остается неизменной. Вне зависимости от того, какова справедливая стоимость акций на момент выплаты дивидендов, пропорциональная доля владения каждого акционера останется неизменной.

Выплата дивидендов акциями в размере более 25 % от объема обыкновенных акций, ранее выпущенных в обращение, считается значительной (большие дивиденды). Согласно МСФО 39 справедливая стоимость отражает кредитоспособность инструмента, поэтому предполагается, что дивиденды, выплачиваемые небольшим процентом акций, не должны оказывать существенного влияния на рыночную цену одной акции, а дивиденды, выплачиваемые значительным процентом акций, существенно снижают рыночную цену акции, и поэтому такие передаваемые акции учитываются по номинальной стоимости.

Согласно МСФО 39 справедливая стоимость отражает кредитоспособность инструмента, поэтому предполагается, что дивиденды, выплачиваемые небольшим процентом акций, не должны оказывать существенного влияния на рыночную цену одной акции, а дивиденды, выплачиваемые значительным процентом акций, существенно снижают рыночную цену акции, и поэтому такие передаваемые акции учитываются по номинальной стоимости.

Пример 7

Компания «А» принимает решение выплачивать своим акционерам 50%-ные дивиденды в форме акций. Рыночная стоимость акций в настоящий момент – 25 у. е. за акцию, номинальная стоимость акции – 5 у. е. Собственный капитал компании «А» до выплаты дивидендов акциями состоит из следующих статей:

– акционерный капитал (номинал – 5 у. е., количество – 1 000 000 акций) 5 000 000 у. е.;

– дополнительно оплаченный капитал 30 000 000 у. е.;

– нераспределенная прибыль 10 000 000 у. е.

Итого 45 000 000 у. е.

Выплата дивидендов акциями будет произведена в объеме:

1 000 000 акций х 50 % = 500 000 акций.

Собственный капитал компании «А» после выплаты дивидендов акциями будет иметь вид:

– акционерный капитал (номинал – 5 у. е., количество – 1 500 000 акций) 7 500 000 у. е.;

– дополнительно оплаченный капитал 30 000 000 у. е.;

– нераспределенная прибыль 7 500 000 у. е.

Итого 45 000 000 у. е.

Преимущество выплаты дивидендов в виде акций состоит в следующем:

– Денежные средства остаются в компании для реализации дальнейших инвестиционных возможностей компании.

– Они имеют такую же информационную ценность, как и денежные дивиденды.

– Если ликвидность ограниченна, то выплата дивидендов акциями помогает поддерживать уровень стабильности дивидендного потока и сохранять статус компании на рынке.

– Они являются эффективным средством для акционеров, желающих увеличить свои пакеты акций в компании, так как позволяют обойти транзакционные издержки и другие расходы, которые были бы понесены, если бы они получили дивиденды деньгами, а затем на рынке приобретали дополнительные пакеты акций компании.

При объявлении дивидендов, выплачиваемых в натурально-вещественной форме, компания должна пересмотреть справедливую стоимость актива, признав в качестве прибыли или убытка разницу между справедливой рыночной стоимостью и балансовой стоимостью на дату объявления дивидендов.

Пример 8

25 декабря 2007 г. компания объявила о выплате имущественных дивидендов. Выплата будет произведена 1 февраля 2008 г. Дивиденды, выплачиваемые в натурально-вещественной форме, представляют собой инвестиции в ценные бумаги в сумме 3 000 000 у. е. На дату объявления справедливая рыночная стоимость этих ценных бумаг составляла 3 400 000 у. е.

На дату объявления 25 декабря 2007 г.:

Дт «Инвестиции в ценные бумаги» 400 000

Кт «Доход от изменения стоимости ценных бумаг» 400 000

Дт «Нераспределенная прибыль» 3 400 000

Кт «Дивиденды в натурально-вещественной форме» 3 400 000

На дату выплаты 1 февраля 2008 г. :

:

Дт «Дивиденды в натурально-вещественной форме» 3 400 000

Кт «Инвестиции в ценные бумаги» 3 400 000

Некоторые компании используют оплаченный капитал для выплаты дивидендов. Дивиденды, которые не основываются на нераспределенной прибыли, а выплачиваются из других источников, называют ликвидационными дивидендами, т. е. считается, что любой дивиденд, выплаченный не из прибыли, представляет собой уменьшение оплаченного капитала, возврат инвестиции.

На дату объявления:

Дт «Дополнительно оплаченный капитал»

Кт «Дивиденды к оплате»

На дату выплаты:

Дт «Дивиденды к оплате»

Кт «Деньги»

Поделиться ссылкой на статью в соцсетях:

662-сон 05.03.1999. О бухгалтерском учете операций с ценными бумагами в коммерческих банках

Положение

О БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ В КОММЕРЧЕСКИХ БАНКАХ

[Зарегистрировано Министерством юстиции Республики Узбекистан от 5 марта 1999 г. Регистрационный № 662]

Регистрационный № 662]

(абзац второй пункта 1.2.1 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.).

(абзац второй пункта 1.6 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.).

(абзац второй пункта 1.7 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац третий пункта 1.7.2 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.).

№ 662-1 от 22.02.2000 г.).

(абзац первый пункта 2.1 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац пятый пункта 2.1 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.).

(абзац второй пункта 2.2 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.).

(пункт 2.2.1 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.).

(пункт 2.3.1 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац третий пункта 1 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.).

№ 662-1 от 22.02.2000 г.).

(пример 2 главы 2 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(пример 3 главы 2 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.).

(абзац второй пункта 4 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац третий пункта 4 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац второй пункта 3.2 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац второй пункта 3.2.1 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.)

№ 662-1 от 22.02.2000 г.)

(абзац второй пункта 3.2.3 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац второй пункта 3.3.1 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац третий пункта 3.3.2 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац третий подпункта «б» пункта 3.4 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(глава 4 утратила силу в соответствии с постановлением Правления Центрального банка Республики Узбекистан от 3 мая 2008 г., № 11/14 (рег. № 662-3 от 03.06.2008 г.) — СЗ РУ, 2008 г., № 2 2-23, ст. 217)

5.1. Инкассовые операции

(пункт 5. 1.5 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

1.5 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

5.2. Брокерские (посреднические) операции

(абзац четвертый пункта 5.2.2 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац второй пункта 5.2.3 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.)

5.3. Операции по обслуживанию выпусков ценных бумаг

(абзац третий пункта 5.3.5 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

5.4. Хранение ценных бумаг

(абзац третий пункта 5.4.1 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

№ 662-1 от 22.02.2000 г.))

5.5. Залоговые операции с ценными бумагами

(абзац третий пункта 5.5.3 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац четвертый пункта 5.5.3 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.)

(абзац второй подпункта «б» пункта 5.5.3 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац третий подпункта «б» пункта 5.5.3 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац четвертый подпункта «б» пункта 5.5.3 в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

№ 662-1 от 22.02.2000 г.))

(абзац в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.)

(абзац в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22. 02.2000 г.))

02.2000 г.))

(абзац в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(абзац в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.)

(абзац в редакции изменений и дополнений, утвержденных Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(глава 5.6 утратила силу в соответствии с изменениями и дополнениями, утвержденными Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

(глава 6 дополнена в соответствии с изменениями и дополнениями, утвержденными Центральным банком Республики Узбекистан от 20 ноября 1999 года № 438-1 (рег. № 662-1 от 22.02.2000 г.))

Первый заместитель председателя Центрального банка Республики Узбекистан М. НУРМУРАТОВ

Дивиденды идут на баланс?

Оглавление

Содержание

Денежные выплаты дивидендов

Дивиденды наличными по сравнению с дивидендами по акциям

Пример денежного дивиденда

К

Андрей Блохин

Полная биография

Андрей Блохин имеет более чем 5-летний профессиональный опыт работы в области государственного бухгалтерского учета, личных инвестиций и в качестве старшего аудитора в Ernst & Young.

Узнайте о нашем редакционная политика

Обновлено 20 марта 2022 г.

Рассмотрено

Томас Брок

Рассмотрено Томас Брок

Полная биография

Томас Дж. Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

Узнайте о нашем Совет финансового контроля

Факт проверен

Майкл Логан

Факт проверен Майкл Логан

Полная биография

Майкл Логан — опытный писатель, продюсер и руководитель редакции. Как журналист, он широко освещал деловые и технические новости в США и Азии. Он создал мультимедийный контент, который собрал миллиарды просмотров по всему миру.

Узнайте о нашем редакционная политика

Денежные дивиденды предлагают компаниям способ вернуть капитал акционерам. Денежные дивиденды в первую очередь влияют на денежные средства и счета акционерного капитала. Отдельный балансовый счет для дивидендов после их выплаты не ведется. Однако после объявления дивидендов, но до фактической выплаты, компания отражает обязательство перед акционерами на счете кредиторской задолженности по дивидендам.

Ключевые выводы

- Денежные дивиденды влияют на счета денежных средств и акционерного капитала в балансе.

- Счет по выплате дивидендов используется за время между объявлением дивидендов и фактической выплатой.

- После выплаты дивидендов денежными средствами в балансе не остается отдельных счетов по дивидендам или связанных с ними счетов.

- Между тем, дивиденды по акциям не влияют на денежную позицию компании — только на раздел акционерного капитала в балансе.

Денежные выплаты дивидендов

После выплаты объявленных дивидендов подлежащие выплате дивиденды сторнируются и больше не отображаются в пассиве баланса. Когда дивиденды выплачиваются, влияние на балансовый отчет заключается в уменьшении дивидендов, подлежащих выплате, и остатка денежных средств компании.

Когда дивиденды выплачиваются, влияние на балансовый отчет заключается в уменьшении дивидендов, подлежащих выплате, и остатка денежных средств компании.

В результате размер баланса уменьшается. Если компания выплатила дивиденды к концу года, то в балансе не будет отражено обязательство по выплате дивидендов.

Инвесторы могут просмотреть общую сумму дивидендов, выплаченных за отчетный период, в разделе финансирования отчета о движении денежных средств. Отчет о движении денежных средств показывает, сколько денежных средств поступает или уходит из компании. В случае выплаты дивидендов это будет указано как использование денежных средств за период.

Денежные дивиденды по сравнению с дивидендами по акциям

Помимо денежных дивидендов, компании также могут выплачивать дивиденды акциями. Этот тип дивидендов увеличивает количество акций в обращении, предоставляя акционерам новые акции. Вместо того, чтобы сокращать денежные средства, дивиденды по акциям увеличивают количество акций.

То, как дивиденды по акциям влияют на балансовый отчет, немного сложнее, чем дивиденды в денежной форме, хотя это касается только акционерного капитала. Когда объявляется дивиденд по акциям, сумма, подлежащая дебетованию, рассчитывается путем умножения текущей цены акции на количество акций в обращении на процент дивиденда.

При выплате сумма дивидендов по акциям уменьшает нераспределенную прибыль и увеличивает счет обыкновенных акций. Дивиденды по акциям не меняют активную сторону баланса — они только перераспределяют нераспределенную прибыль на обыкновенные акции.

Денежные дивиденды могут быть сделаны электронным переводом или чеком. Когда выплачиваются дивиденды в денежной форме, цена акций обычно падает на сумму дивиденда. Например, компания, которая выплачивает дивиденды наличными в размере 2%, должна испытать снижение цены своих акций на 2%.

Крупные дивиденды по акциям, превышающие 20% или 25%, также могут считаться дроблением акций.

Пример дивидендов наличными

Рассмотрим компанию с двумя миллионами обыкновенных акций, которая объявляет денежный дивиденд в размере 0,25 доллара на акцию. Во время объявления дивидендов компания записывает дебет в размере 500 000 долларов США на свой счет нераспределенной прибыли и кредит на счет выплаты дивидендов на ту же сумму.

Во время объявления дивидендов компания записывает дебет в размере 500 000 долларов США на свой счет нераспределенной прибыли и кредит на счет выплаты дивидендов на ту же сумму.

После того, как компания выплатит дивиденды акционерам, счет кредиторской задолженности по дивидендам сторнируется и дебетуется на сумму 500 000 долларов. Счет денежных средств и их эквивалентов также уменьшается на ту же сумму за счет кредитовой проводки в размере 500 000 долларов США.

После выплаты дивидендов денежными средствами на балансе компании нет счетов, связанных с выплатой дивидендов. Однако размер баланса компании уменьшается, поскольку ее активы и собственный капитал уменьшаются на 500 000 долларов.

Как дивиденды влияют на баланс?

Что такое дивиденды?

Дивиденд – это метод перераспределения прибыли компании между акционерами в качестве вознаграждения за их инвестиции. Компании не обязаны выплачивать дивиденды по обыкновенным акциям, хотя многие гордятся тем, что ежегодно выплачивают стабильные или постоянно увеличивающиеся дивиденды. Когда компания выплачивает дивиденды своим акционерам, дивиденды могут быть выплачены либо деньгами, либо путем выпуска дополнительных акций. Два типа дивидендов по-разному влияют на баланс компании.

Когда компания выплачивает дивиденды своим акционерам, дивиденды могут быть выплачены либо деньгами, либо путем выпуска дополнительных акций. Два типа дивидендов по-разному влияют на баланс компании.

Основные выводы:

- Компании выплачивают дивиденды, чтобы вознаградить акционеров за их инвестиции.

- Выплачиваемые дивиденды могут быть в виде денежных средств или дополнительных акций, называемых дивидендами по акциям.

- Денежные дивиденды влияют на денежные средства и акционерный капитал в балансе; нераспределенная прибыль и денежные средства уменьшаются на общую сумму дивидендов.

- Дивиденды в виде акций не влияют на состояние денежных средств компании, а влияют только на раздел акционерного капитала в балансе.

Понимание дивидендов

Когда большинство людей думают о дивидендах, они думают о дивидендах в денежной форме. Однако компании также могут выплачивать дивиденды акциями. Когда компания выпускает дивиденды в виде акций, она распределяет дополнительное количество акций среди существующих акционеров в соответствии с количеством акций, которыми они уже владеют. Дивиденды влияют на раздел акционерного капитала корпоративного баланса, в частности на нераспределенную прибыль.

Дивиденды влияют на раздел акционерного капитала корпоративного баланса, в частности на нераспределенную прибыль.

Нераспределенная прибыль в балансе

Нераспределенная прибыль – это сумма денег, которая осталась у компании после того, как все ее обязательства были оплачены. Нераспределенная прибыль обычно используется для реинвестирования в компанию, выплаты дивидендов или погашения долга. В то время как чистая прибыль — это сумма дохода, которая остается после учета затрат на ведение бизнеса за определенный период, нераспределенная прибыль — это сумма дохода, накопленного за годы, который не был реинвестирован в бизнес или распределен среди акционеров.

Денежные дивиденды на балансе

Денежные дивиденды влияют на две области баланса: счета денежных средств и акционерного капитала. Инвесторы не найдут отдельный балансовый счет для выплаченных дивидендов. Однако после объявления дивидендов и до фактической выплаты компания отражает обязательство перед своими акционерами на счете кредиторской задолженности по дивидендам.

После выплаты дивидендов дивиденды, подлежащие выплате, сторнируются и больше не указываются в пассиве баланса. Когда дивиденды выплачиваются, влияние на балансовый отчет заключается в уменьшении нераспределенной прибыли компании и ее остатка денежных средств. Другими словами, нераспределенная прибыль и денежные средства уменьшаются на общую сумму дивидендов.

К моменту выпуска финансовой отчетности компании дивиденды уже выплачены, а уменьшение нераспределенной прибыли и денежных средств уже зафиксировано. Другими словами, инвесторы не увидят записи счета обязательств на счете выплаты дивидендов.

Например, предположим, что компания имеет нераспределенную прибыль в размере 1 миллиона долларов и выплачивает дивиденды в размере 50 центов на все 500 000 размещенных акций. Общая стоимость дивидендов составляет 0,50 x 500 000 долларов США, или 250 000 долларов США, которые должны быть выплачены акционерам. В результате и денежные средства, и нераспределенная прибыль уменьшаются на 250 000 долларов США, и в нераспределенной прибыли остается 750 000 долларов США.

Конечным эффектом денежных дивидендов на балансе компании является сокращение денежных средств на 250 000 долларов США со стороны активов и уменьшение нераспределенной прибыли на 250 000 долларов США со стороны собственного капитала.

Дивиденды по акциям на балансе

В то время как дивиденды в денежной форме прямо влияют на баланс, выплата дивидендов акциями немного сложнее. Исполнительное руководство компании может захотеть выплатить дивиденды акциями своим акционерам, если у компании не хватает избыточных денежных средств или если они хотят снизить стоимость существующих акций, снизив соотношение цены и прибыли (коэффициент P / E) и другие финансовые показатели. Дивиденды по акциям иногда называют бонусными акциями или бонусным выпуском.

Дивиденды в виде акций не влияют на денежную позицию компании и влияют только на раздел акционерного капитала в балансе. Если количество акций в обращении увеличивается менее чем на 20–25%, дивиденд по акциям считается небольшим.