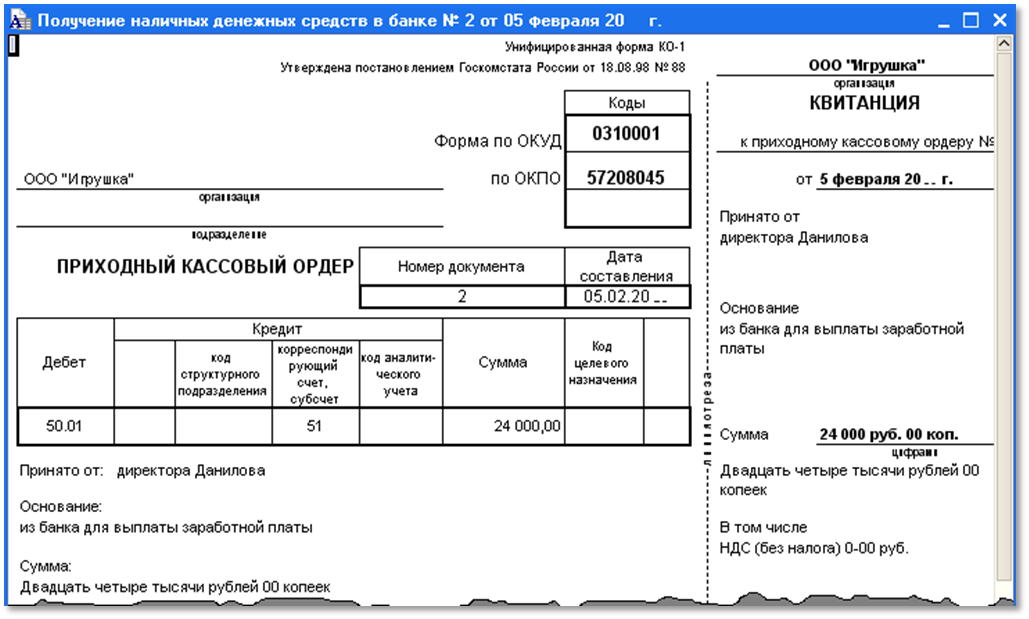

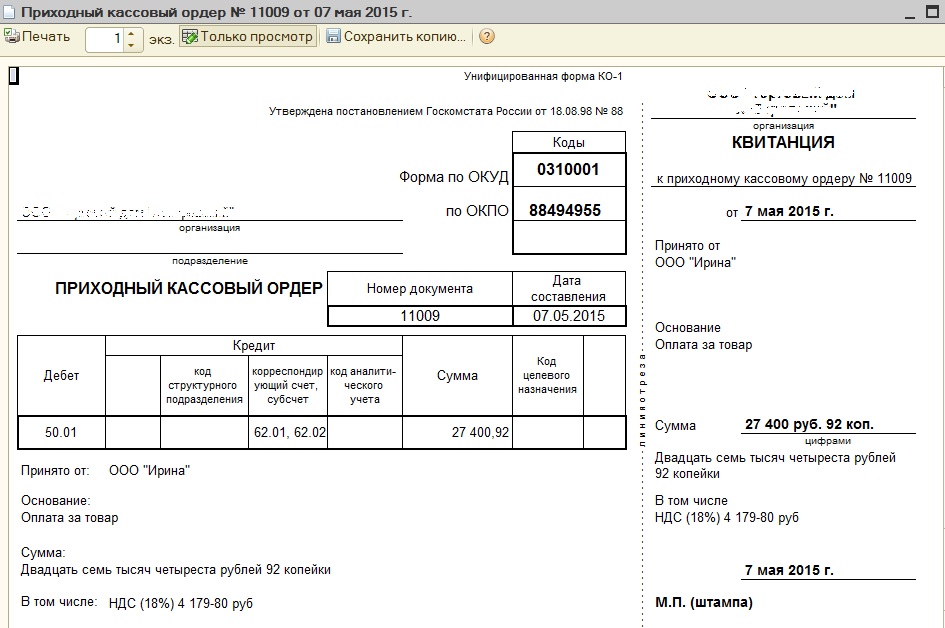

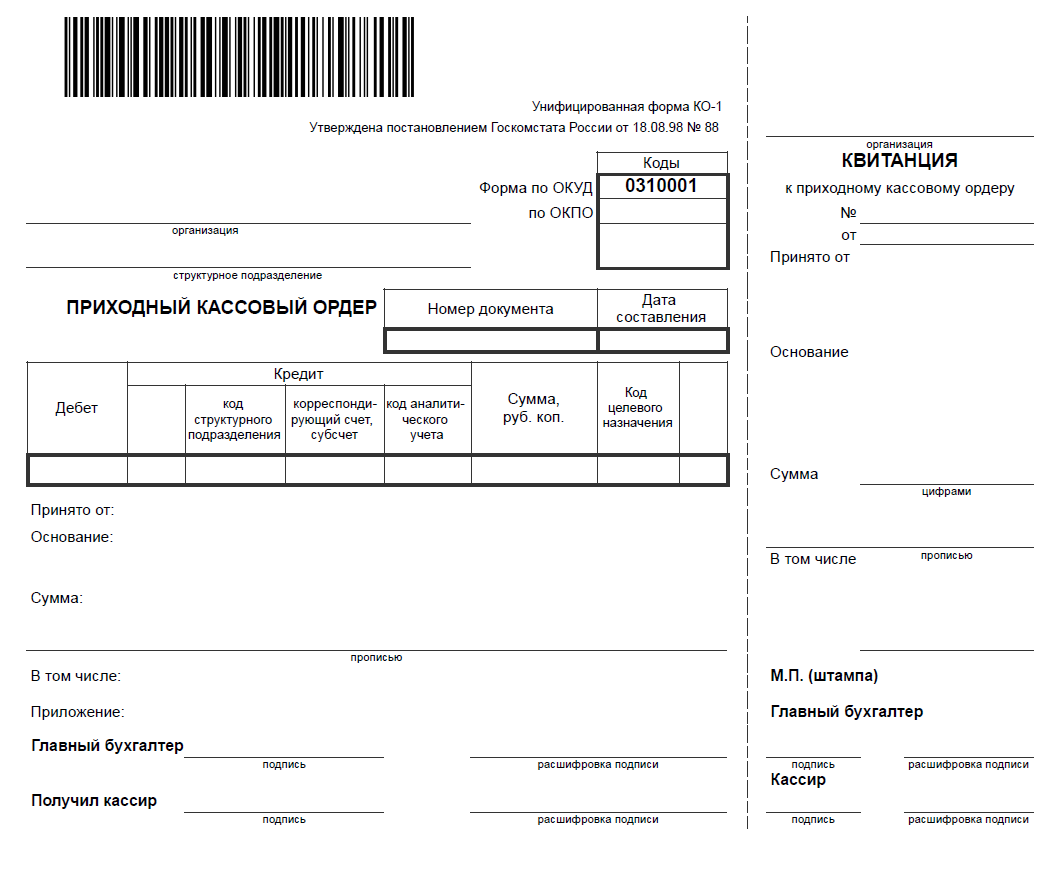

1. Оформить приходный кассовый ордер (от физического и юридического лица).

Применяется для оформления поступления наличных денег в кассу организации. Приходный кассовый ордервыписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

Заполнение

В приходном кассовом ордере и квитанции к нему:

по строке «Основание» указывается содержание хозяйственной операции;

по

строке «В том числе» указывается

сумма НДС, которая записывается цифрами,

а в случае, если продукция, работы, услуги

не облагаются налогом, делается запись

«без налога (НДС)».

В приходном кассовом ордере по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

В графе «Кредит, код структурного подразделения» указывается код структурного подразделения, на которое приходуются денежные средства»

Расходные кассовые операции – операции по снятию наличных денег

с расчетного счета и выдачи через кассу банка. Основными документами для

получения наличных денег служит денежный чек для юридических лиц и

расходный кассовый ордер для физических лиц. Одновременно с

заполнением клиентом чека его реквизиты переносятся на корешок,

остающийся у предприятия в чековой книжке. Чеки предъявляются

экономистам учетно-операционного отдела для проверки наличия средств на

счете

клиента для оплаты чека.

Экономист проверяет правильность заполнения чека, ответственность

подписи и печати чекодателя с образцами в карточке, также с ней сверяется

номер чека с номерами чековой книжки выданной данному клиенту. Затем

экономист передает чек контролеру по расходным кассовым операциям,

после принятия чека возвращает контрольную марку клиенту, по которой

средства могут быть получены в назначенное время.

Контролер, убедившись в наличии на обратной стороне чека

разрешительных подписей экономиста на оплату чека, подписи в получении

денег, повторно проверяет правильность заполнения чека, подписей, печати.

Контролер ставит подпись на обратной стороне чека и регистрирует сумму

чека в кассовом журнале. Контроллер передает чек кассиру лично или через

курьера

банка под расписку в отдельной книге

или в кассовом журнале.

Получив расходный кассовый документ, кассир проверяет наличие

подписей экономиста и контроллера и тождественность их подписей, а также

сведения о предъявлении паспорта и наличия расписки в получении денег.

После проверки кассир по номеру поступившего чека вызывает получателя

денег, принимает от него контрольную марку, просит получателя произнестивслух сумму и наименование организации, назвать фамилию, имя, отчество и

после этого выдает наличные деньги. Контрольные марки приклеиваются к

соответствующим чекам в специальном месте.

По некоторым операциям выплата наличных денег оформляется

кассовыми ордерами:

выдача авансов по зарплате сотрудникам банка;

выдача вклада физическим лицам;

выдача подотчетных сумм сотрудникам банка;

сдача сверхлимитного остатка кассы для зачислении на

корреспондентский

счет и др.

В бухгалтерском учете расходные кассовые операции отражаются на

основе расходно-кассового журнала, и после сверки его с экономистом и

кассиром сумма выданных наличных денег отражается бухгалтерской

проводкой:

Дебет 60308 (Расчеты с работниками по подотчетным суммам)

Кредит 20202 (Касса кредитных организаций) – выдача наличных денежных

средств под отчет;

Дебет 60305 (Расчеты с работниками по оплате труда) Кредит 20202

(Касса кредитных организаций) – выдача заработной платы работникам

коммерческого банка.

В оформлении расходно-кассовых операций, кроме экономиста

учетно-операционного отдела и кассира, участвует специально выделенный

работник,

т. е. контроллер по расходным кассовым

операциям. В конце дня

е. контроллер по расходным кассовым

операциям. В конце дня

кассир расходной кассы сверяет общую сумму оплаченных документов с

данными в расходном кассовом журнале контролера, для этого он составляет

отчетную справку, в которой указывается сумма аванса, полученная под

отчет вначале дня, а также сумма, выплаченная за день и остаток денег в

кассе. Правильность суммы оборотов, указанных в справке, заверяется

контролером по кассовым операциям.

Одновременно кассир заверяет подписью правильность общей суммы

в кассовом расходном журнале. Остаток денег, расходные документы вместе

с отчетной справкой кассир расходной кассы сдает заведующему кассой под

расписку в книге кассира. На основе справок кассира операционные кассы

заведующий кассой составляет справку о кассовых оборотах, сверяет ее с

кассовыми оборотами по кассовым журналам, затем сумма кассовых

оборотов записывается в книгу учета ценностей кладовой, и выводится

остаток на следующий день, который должен быть равен денежной

наличности. Если остаток кассовой наличности на

конец дня превышает

Если остаток кассовой наличности на

конец дня превышает

лимит операционной кассы, то банк должен сдать сверхлимитный остаток

касс в РКЦ.

Доставка наличных денег в РКЦ осуществляется инкассатором, на

сумму сдаваемой в РКЦ наличности составляется препроводительная

ведомость в трех экземплярах.

Первый экземпляр кладется в инкассаторскую

сумку вместе с наличными деньгами, сумка пломбируется. Второй —

передается инкассатору и является накладной. Третий экземпляр — квитанция

с распиской инкассатора в приеме денег остается в банке.

На сумму инкассированных денег выписывается платежное поручение

для зачисления наличных денег на корреспондентский счет в РКЦ.

Сумма наличных денег, переданная из кассы инкассатору, отражается

проводкой: Дебет 20209 (Денежные средства в пути) Кредит 20202 (Касса

кредитных

организаций).

В РКЦ сумма инкассируемых денег зачисляется на

кредитных организаций) Кредит 30102 (Корреспондентские счета кредитных

организаций в Банке России).

В коммерческом банке на основе выписки с корреспондентского счета

делается проводка Дебет 30102 (Корреспондентские счета кредитных

организаций в Банке России) Кредит 20209 (Денежные средства в пути).

Подкрепление операционной кассы банка, т.е. добавление наличных

денежных средств, осуществляется за счет средств на его корреспондентском

счете в РКЦ, на основе платежного поручения. До получения банком

наличных денег из РКЦ сумма платежного поручения отражается в учете

проводкой Дебет 20209 (Денежные средства в пути) Кредит 30102

(Корреспондентские счета кредитных организаций в Банке России).

Полученные из РКЦ наличные деньги после их пересчета передаются в кассу

банка, и делается следующая проводка Дебет 20202 (Касса кредитных

организаций) Кредит 20209 (Денежные средства в пути).

Приходные кассовые операции – операции банка по приему наличных

денег в кассы банка. Как правило, приходные кассы принимают наличные

деньги на основании объявления на взнос наличными, которое состоит из

трех частей заполняемых клиентом, а именно объявления, квитанции и

ордера.

В объявлении указывают от кого принимаются деньги, на какой счет

они зачисляются, сумму цифрами и прописью, назначение взноса.

Заполненный комплект бланка объявления клиент передает экономисту

учетно-операционного отдела, который проверяет правильность заполнения

всех

трех частей и регистрирует сумму в

приходном кассовом журнале.

Подписанное объявление передается кассиру, который принимает наличные

деньги и после их пересчета подписывает квитанцию, ставит печать кассы и

выдает квитанцию.

Ордер, заверенный подписью кассира, возвращается операционисту,

который в приходном кассовом журнале делает отметку о поступлении денег

по соответствующему счету. В бухгалтерском учете операции по зачислению

денег на счет клиента осуществляется на основе приходного кассового

журнала и оформляется проводкой: Дебет 20202 (Касса кредитных

организаций) Кредит 40702 (Коммерческие организации).

После получения данных о синтетическом и аналитическом учетах, а

также их сверки, ордер передается клиенту вместе с выпиской с его лицевого

счета. Наличие ордеров позволяет клиентам следить за поступлением

денежных средств в банк и за правильностью произведенных записей поих

счетам. Объявления остаются у кассира и в конце

дня передаются

Объявления остаются у кассира и в конце

дня передаются

заведующему кассой вместе с другими кассовыми документами.

Некоторые операции по внесению наличных денег оформляются

приходными кассовыми ордерами, а именно по оплате наличными деньгами

банковских услуг, внесения денег физического лица во вклады, возврат

неиспользованных подотчетных сумм, на приобретение слитков драгоценных

металлов у физических и юридических лиц, и т.д.

В конце дня кассир на основе кассовых документов составляет

справку об общей сумме принятых наличных денег с распределением по

экономистам учетно-операционного отдела, от которых поступили кассовые

документы. Общая сумма по справке должна совпадать с суммой принятых

наличных денег. Данные из справки сопоставляются с записями в приходном

кассовом

журнале экономистов учетно-операционного

отдела.

Произведенная сверка заверяется подписями экономиста в справке, кассиром

в приходном кассовом журнале. Остаток кассовой наличности вместе со

справкой и кассовыми документами кассир передает заведующему кассой

под расписку в книге кассира приходной кассы.

11

Оформление приходных и расходных кассовых ордеров

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления. Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием даты (числа, месяца, года). [c.451]В процессе проверки следует убедиться в документальной обоснованности записей в книге, которые должны подтверждаться правильно оформленными приходными и расходными кассовыми ордерами или заменяющими их документами.

Последние бухгалтерия обязана записывать в журнале регистрации ордеров, что делается не всегда. Отсутствие такого журнала создает возможность для злоупотреблений путем уничтожения кассовых ордеров. Таким способом возникают неучтенные деньги у представителей теневой экономики. [c.461]

Последние бухгалтерия обязана записывать в журнале регистрации ордеров, что делается не всегда. Отсутствие такого журнала создает возможность для злоупотреблений путем уничтожения кассовых ордеров. Таким способом возникают неучтенные деньги у представителей теневой экономики. [c.461]Учет кассовых операций. Прием и выдача денежных средств, оформление приходных и расходных кассовых ордеров и других документов, ведение кассовой книги, составление отчета о кассовых операциях осуществляются в порядке, установленном Положением о ведении кассовых операций предприятиями, учреждениями и организациями. [c.125]

Нарушения в оформлении приходных и расходных кассовых ордеров — отсутствие нумерации (или нумерация несквозная с начала года), дат, подписей, печатей, отметок погашено или оплачено , оснований (документов) на проведение операций, отсутствие обозначений корреспондирующих счетов [c.24]

Оформление приходных и расходных кассовых ордеров [c.31]

Аудитор должен уделить внимание а) полноте и своевременности оприходования денег, полученных по чекам из банка (сверка с выписками банка, а при необходимости — непосредственно с банком) б) полноте оприходования других поступлений в) сохранности денежных средств г) правильности оформления приходных и расходных кассовых ордеров, кассовой книги, журнала регистрации кассовых ордеров д) наличию всех реквизитов (вплоть до штампов «ПОЛУЧЕНО» или «ОПЛАЧЕНО» на кассовых ордерах) и подписей в документах на получение денег, в том числе и по депонированным суммам (соответствие подписей и др. ), а также другим документам при депонировании заработной платы е) правильности ведения книг учета принятых и выданных денег № КО-5 (при наличии нескольких кассиров) ж) оборудованию кассового помещения, хранению дубликатов ключей от сейфов кассы и др. з) правильности составления проводок, причем особое внимание обращают на операции по списанию средств на счета расходов и не проведенных по счетам расчетов и) соответствию записей в кассовой книге записям в журнале-ордере № 1 по счету 50 «Касса», Главной книге и балансе предприятия [c.165]

), а также другим документам при депонировании заработной платы е) правильности ведения книг учета принятых и выданных денег № КО-5 (при наличии нескольких кассиров) ж) оборудованию кассового помещения, хранению дубликатов ключей от сейфов кассы и др. з) правильности составления проводок, причем особое внимание обращают на операции по списанию средств на счета расходов и не проведенных по счетам расчетов и) соответствию записей в кассовой книге записям в журнале-ордере № 1 по счету 50 «Касса», Главной книге и балансе предприятия [c.165]

Приходные и расходные кассовые ордера или заменяющие их документы регистрируются в специальном журнале до передачи их в кассу, а оформленные на платежных ведомостях расходные кассовые ордера регистрируются после их выдачи. Все поступления и выдачи наличных денег предприятия отражают в кассовой книге. [c.242]

По способу охвата фактов хозяйственной жизни документы классифицируются на разовые и накопительные. Разовые документы служат для оформления одного факта хозяйственной жизни (приходные и расходные кассовые ордера, требования на выдачу материалов и др.

). Накопительные документы применяются для оформления нескольких однородных и периодически повторяющихся ФХЖ, например в течение недели, декады, месяца (накопительный рабочий наряд, лимитно-заборная карта, отражающая многократный отпуск в течение месяца материалов со склада в цех, и др.). [c.445]

). Накопительные документы применяются для оформления нескольких однородных и периодически повторяющихся ФХЖ, например в течение недели, декады, месяца (накопительный рабочий наряд, лимитно-заборная карта, отражающая многократный отпуск в течение месяца материалов со склада в цех, и др.). [c.445]Разовые документы применяются один раз для отражения отдельной операции или нескольких одновременно совершаемых операций. После оформления разовый документ поступает в бухгалтерию и служит основой для отражения в бухгалтерском учете. Например, приходные и расходные кассовые ордера, счета-фактуры, расчетно-платежные ведомости и т.д. [c.148]

Главный бухгалтер, получив отчет кассира, должен проверить правильность оформления кассовых документов, записи в кассовой книге, корреспонденцию счетов бухгалтерского учета по движению денежных средств в кассе и своей подписью на неотрывном листе кассовой книги подтвердить приемку оправдательных документов (количество принятых приходных и расходных кассовых ордеров — прописью). [c.19]

[c.19]

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и других приравненных к ней платежей, регистрируются после их выдачи. [c.451]

Работник банка проверяет соблюдение установленного порядка оформления операций по приему и выдаче наличных денег из кассы организации, ведение форм первичной учетной документации по кассовым операциям (приходных и расходных кассовых ордеров, журнала регистрации приходных и расходных кассовых документов, кассовой книги, книги учета принятых и выданных кассиром наличных денег), составление ежедневного отчета кассира по произведенным кассовым операциям в соответствии с приходно-расходными документами, расчетно-платежными ведомостями. [c.699]

Единая форма документов разрабатывается в РФ централизованно. Разработка таких форм для оформления однородных хозяйственных операций в различных организациях называется унификацией. Унифицированы формы кассовых документов (приходные и расходные кассовые ордера, кассовая книга и др.), банковские документы (платежные поручения, требования-поручения и др.). Они обязательны для всех отраслей народного хозяйства. [c.86]

Унифицированы формы кассовых документов (приходные и расходные кассовые ордера, кассовая книга и др.), банковские документы (платежные поручения, требования-поручения и др.). Они обязательны для всех отраслей народного хозяйства. [c.86]

По своему назначению документы делятся на распорядительные (доверенность на получение товарно-материальных ценностей, чек на получение наличных денег с расчетного -счета) оправдательные (квитанции, счета, платежные требования и др.) документы бухгалтерского оформления (накопительные ведомости, всякого рода справки и расчеты, составляемые бухгалтерией, и др.) комбинированные (приходные и расходные кассовые ордера, расчетно-платежные ведомости и др.). [c.38]

Приходные и расходные кассовые ордера до передачи их в кассу регистрируются бухгалтерией в журнале регистрации (см. рис. 6.2.3). Расходные ордера, оформленные на оплату труда и других приравненных к ней платежей, регистрируются только после выдачи по ним средств. [c.139]

Учет операций по кассе ведут на счете № 50 Касса . Кассовые операции осуществляют на основании приходных и расходных кассовых ордеров. Кассовые ордера выписывают в бухгалтерии. После оформления подписями и регистрации кассовые ордера передают в кассу для совершения кассовых операций. Последние совершает кассир, который является материально ответственным лицом. Кассир ведет кассовую книгу в двух экземплярах под копировальную бумагу, в которую на основании кассовых ордеров кассир записывает совершаемые операции. Первый экземпляр кассовой книги (собственно кассовая книга) остается в кассе, второй отрывной лист кассовой книги (отчет кассира) сдают в бухгалтерию с кассовыми ордерами и другими документами. Факт проверки кассовых ордеров и правильности ведения кассовой книги заверяют распиской главного бухгалтера в обоих экземплярах кассовой книги. [c.190]

Кассовые операции осуществляют на основании приходных и расходных кассовых ордеров. Кассовые ордера выписывают в бухгалтерии. После оформления подписями и регистрации кассовые ордера передают в кассу для совершения кассовых операций. Последние совершает кассир, который является материально ответственным лицом. Кассир ведет кассовую книгу в двух экземплярах под копировальную бумагу, в которую на основании кассовых ордеров кассир записывает совершаемые операции. Первый экземпляр кассовой книги (собственно кассовая книга) остается в кассе, второй отрывной лист кассовой книги (отчет кассира) сдают в бухгалтерию с кассовыми ордерами и другими документами. Факт проверки кассовых ордеров и правильности ведения кассовой книги заверяют распиской главного бухгалтера в обоих экземплярах кассовой книги. [c.190]

Приходные и расходные кассовые ордера выписываются в день совершения операции в одном экземпляре с учетом установленных правил их оформления. [c.118]

Журнал регистрации приходных и расходных кассовых документов (форма № КО-3) применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров или заменяющих их документов платежных (расчетно-платежных) ведомостей, заявлений на выдачу денег, счетов и др. до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (рас-четно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи (приложение 10). [c.141]

до передачи в кассу организации. Расходные кассовые ордера, оформленные на платежных (рас-четно-платежных) ведомостях на оплату труда и других, приравненных к ней платежей, регистрируются после их выдачи (приложение 10). [c.141]

Комбинированные документы — бухгалтерские документы, сочетающие в себе признаки нескольких видов документов. В одном К. д. могут сочетаться признаки двух или трех видов документов распорядительных и оправдательных, оправдательных и бухгалтерского оформления и т. д. К. Д. являются приходные и расходные кассовые ордера, авансовые отчеты подотчетных лиц, требования на отпуск материалов, лимитно-заборные карты и др. Применение К. д. упрощает документацию, делает ее более наглядной. При этом количество документов сокращается и облегчается их обработка. Выделение группы К. Д. производится при классификации бухгалтерских документов по их назначению. [c.65]

Комбинированные документы объединяют признаки распорядительных, оправдательных и частично документов бухгалтерского оформления. Они содержат распоряжение на оформление операции и подтверждают ее выполнение. Эти документы находят широкое распространение, так как, объединяя признаки ряда документов, сокращается их поток, упрощается работа бухгалтерского аппарата, экономится бумага. Большинство кассовых и банковских документов являются комбинированными. К ним относятся приходные и расходные кассовые ордера, платежные требования и поручения, наряды на сдельную работу, лимитно-заборные карты и требования на отпуск материалов, накладные на отпуск товарно-материальных ценностей на сторону, приказы-накладные на отпуск продукции со склада, товарно-транспортные накладные, авансовые отчеты подотчетных лиц и многие другие. Приводятся формы наиболее распространенных комбинированных кассовых документов (см. табл. 41, 42). [c.149]

Они содержат распоряжение на оформление операции и подтверждают ее выполнение. Эти документы находят широкое распространение, так как, объединяя признаки ряда документов, сокращается их поток, упрощается работа бухгалтерского аппарата, экономится бумага. Большинство кассовых и банковских документов являются комбинированными. К ним относятся приходные и расходные кассовые ордера, платежные требования и поручения, наряды на сдельную работу, лимитно-заборные карты и требования на отпуск материалов, накладные на отпуск товарно-материальных ценностей на сторону, приказы-накладные на отпуск продукции со склада, товарно-транспортные накладные, авансовые отчеты подотчетных лиц и многие другие. Приводятся формы наиболее распространенных комбинированных кассовых документов (см. табл. 41, 42). [c.149]

По месту составления общепризнано деление документов на внутренние составляемые внутри предприятия (приходные и расходные кассовые ордера, накладные, требования и лимитно-заборные карты, наряды на сдельную работу, документы бухгалтерского оформления и др. ) и внешние, поступающие извне (при-емо-сдаточные акты, платежные требования, авизо (извещение),, счета-фактуры поставщиков и др.). Вот форма комбинированного, документа платежного требования [c.153]

) и внешние, поступающие извне (при-емо-сдаточные акты, платежные требования, авизо (извещение),, счета-фактуры поставщиков и др.). Вот форма комбинированного, документа платежного требования [c.153]

Ведение кассовой книги и других кассовых документов. Рассматривается соблюдение установленного порядка оформления операций по приему и выдаче наличных денег из кассы предприятия, ведение форм первичной учетной документации по кассовым операциям (приходных и расходных кассовых ордеров, журнала регистрации приходных и расходных кассовых документов, [c.149]

В зависимости от значимости событий применяются разные по степени сложности процедуры их документального оформления. Так, строгие требования предъявляются к оформлению кассовых операций поступление и расходование денежных средств оформляется первичными документами, визируемыми в установленном порядке узким кругом уполномоченных лиц, сведения дублируются в журналах регистрации приходных и расходных кассовых ордеров, а также в сводном регистре — кассовой книге. В специальной инструкции регламентируются даже марки клея, который должен быть использован при брошюровке и опечатывании кассовой книги [19, примечание к п. 23], ибо подготовка первичных бухгалтерских документов к хранению, их комплектация и брошюровка — искусство, передаваемое от одного поколения бухгалтеров к другому. [c.163]

В специальной инструкции регламентируются даже марки клея, который должен быть использован при брошюровке и опечатывании кассовой книги [19, примечание к п. 23], ибо подготовка первичных бухгалтерских документов к хранению, их комплектация и брошюровка — искусство, передаваемое от одного поколения бухгалтеров к другому. [c.163]

Основные наиболее часто встречающиеся ошибки и нарушения при оформлении ежедневных кассовых отчетов предприятия заключаются в том, что кассиры принимают к исполнению приходные и расходные кассовые ордера, не заполненные полностью, без указания корреспонденции счетов, регистрационного номера ордера, без приложения необходимых первичных документов. [c.158]

Поступившие в бухгалтерию или кассу документы проверяются по существу, форме и правильности арифметических подсчетов и вычислений (арифметическая проверка), таксируются, группируются и записываются в учетные регистры, а затем сдаются на хранение в архив. Так при получении приходных и расходных кассовых ордеров кассир обязан проверить наличие и подлинность подписей руководителя и главного (старшего) бухгалтера производственного объединения или предприятия правила оформления документа наличие перечисленных в документе приложений. [c.161]

[c.161]

Допущенные в документах ошибки исправлять можно лишь с соблюдением определенных правил. Все внесенные исправления должны быть здесь же оговорены и подтверждены подписями лиц, сделавших исправления. Строгий порядок установлен для оформления денежных документов — приходных и расходных кассовых ордеров, платежных поручений, чеков и др. Сумма в этих документах указывается не тЬлько цифрами, но и прописью. В них не допускаются вообще никакие исправления, хотя бы даже и оговоренные и подписанные. Во всех документах текст и цифры должны быть написаны четко и разборчиво, разборчивыми должны быть и подписи. [c.145]

Прием наличных | СЛКК

Общественный колледж Солт-Лейк-Сити

Быстрые ссылки

- СЛКК

- Политики и процедуры SLCC

- политик

- Финансы и управление

- Получение наличных

- ПОЛИТИКА

Отделения муниципального колледжа Солт-Лейк-Сити должны получить разрешение, а сотрудники, ответственные за работу с кассовыми квитанциями, должны пройти надлежащее обучение, прежде чем принимать наличные деньги, чеки или платежные карты.

Колледж установил контроль и процедуры для обеспечения надлежащего получения, учета, защиты и своевременного внесения денег. Кроме того, колледжу требуется строгий внутренний контроль за получением денежных средств, чтобы гарантировать, что все полученные средства должным образом получены, учтены, защищены и своевременно депонированы.

Колледж установил контроль и процедуры для обеспечения надлежащего получения, учета, защиты и своевременного внесения денег. Кроме того, колледжу требуется строгий внутренний контроль за получением денежных средств, чтобы гарантировать, что все полученные средства должным образом получены, учтены, защищены и своевременно депонированы. - ССЫЛКИ

- Код штата Юта, раздел 51, глава 4, «Депонирование средств»

- ОПРЕДЕЛЕНИЯ

- Наличные: валюта, такая как монеты, чеки, платежные карты, денежные переводы и дорожные чеки.

- Денежный фонд для сдачи: денежный фонд, состоящий из мелких банкнот и монет, используемых для выдачи сдачи на более крупные банкноты, выставленные покупателем. Долларовая стоимость фонда сдачи всегда остается неизменной. Его также можно назвать «начальным фондом выдвижения наличных денег».

- Центр приема наличных денег: отделение или офис колледжа, уполномоченный принимать или принимать квитанции наличными.

- Кассовые квитанции: все формы оплаты, включая наличные, чеки и платежные карты.

- Кассир: физическое лицо, в обязанности которого входит получение, обработка и обработка кассовых чеков.

- Форма передачи депозита: форма, утвержденная Управлением финансового служащего для каждого центра приема наличных, которая используется для регистрации всех операций с доходами в системе бухгалтерского учета колледжа. В этой форме документируются этапы балансировки денежных средств и подготовки депозита, изложенные в этой политике, показаны суммы наличных и чеков, которые должны быть депонированы, а также показаны операции с платежными картами, которые в электронном виде зачисляются на банковский счет колледжа.

- Платежная карта: выпущенная банком дебетовая или кредитная карта (например, Visa, MasterCard, American Express, Discover) и карта OneCard колледжа, включая приложения для бесконтактных платежей, такие как Apple Pay.

- ПРОЦЕДУРЫ

- Ответственность и внутренний контроль

- Все сотрудники, связанные с получением наличных, должны следовать процедурам, изложенным в этой политике и любых связанных с ней правилах отдела.

- Подразделения должны назначить роли, связанные с получением наличных, и четко определить все обязанности и процедуры, связанные с получением наличных.

- Руководители Бюджетного центра, непосредственные начальники и кассиры несут ответственность за соблюдение этих процедур, если их подразделение принимает кассовые чеки.

- Авторизация и создание центра приема наличных денег

- Отделы должны получить предварительную авторизацию Управления контролера перед получением каких-либо денежных поступлений.

- Отделения, желающие быть расчетно-кассовым центром, должны подать письменный запрос в Контролер до начала приема денег. Запрос должен включать:

- причина (причины), почему необходим сбор кассовых чеков;

- список лиц или должностей, которые будут задействованы в процессе получения наличных денег;

- , запрашивает ли отдел фонд обмена наличными, и если да, то запрошенную сумму в долларах; и

- , нуждается ли отдел в приеме кредитных и дебетовых карт.

- Инструкции по получению платежных карт см. в Политике приема платежных карт. Только Управление контролера уполномочено открывать новые торговые счета кредитных карт. Департаменты должны быть готовы взять на себя расходы, связанные с приемом платежных карт.

- После того, как Управление контролера получит и утвердит запрос, Управление финансового служащего поможет отделу установить надлежащее разделение обязанностей и процедур, чтобы помочь обеспечить учет, защиту и своевременное хранение денег.

- Все сотрудники, уполномоченные на получение наличных, должны ежегодно проходить обучение работе с наличными, проводимое Управлением финансового служащего.

- Отделы, утвержденные для приема наличных, должны использовать устройства кредитных карт, одобренные и предоставленные офисом Bursar, и кассовые аппараты, предоставленные офисом OneCard.

- Операционные процедуры для приемно-кассовых центров колледжей

- Отделы должны регистрировать каждую операцию по получению наличных через кассовую систему или использовать заранее пронумерованные ручные квитанции. В каждом случае отдел должен изготовить квитанцию и предъявить ее клиенту при заключении сделки. Утвержденные буклеты с предварительно пронумерованными квитанциями можно получить в офисе Bursar’s Office.

- Сотрудники должны подтверждать все транзакции «аннулирование, возврат, клиринг или отсутствие продажи». Второй сотрудник, например, другой кассир или супервайзер, по возможности должен одобрить транзакцию в момент ее совершения.

- Когда сотрудники выдают заранее пронумерованные квитанции вручную, они всегда должны сохранять неиспользованный инвентарь квитанций. Копии использованных чеков, в том числе аннулированных, а также неиспользованные чеки должны всегда учитываться и подлежат проверке в кассе.

- Департаменты должны всегда поддерживать разделение обязанностей сотрудников в рамках операций по приему наличных, как это установлено при содействии Управления контролера или Управления финансового служащего.

- В рамках процесса подготовки депозита отделы должны сверять все полученные средства со сводными суммами кассового аппарата, такими как сводка транзакций, или с предварительно пронумерованными квитанциями ежедневно.

- Денежные средства, чеки и платежные карты должны учитываться и сверяться отдельно.

- Все недействительные транзакции, операции возврата, очистки или отсутствия продажи должны быть выделены и учтены при каждом депозите.

- Для облегчения завершения и документирования этого процесса согласования, для каждого депозита следует использовать форму передачи депозита или сводной формы (см. также F. «Балансировка кассовых чеков» и H. «Подготовка депозитов»).

- Офис казначея отвечает за утверждение формы передачи депозита, которая может быть уникальной для каждого отдела.

- В рамках процесса подготовки депозита отделы должны сверять все полученные средства со сводными суммами кассового аппарата, такими как сводка транзакций, или с предварительно пронумерованными квитанциями ежедневно.

- Для каждого депозита кассир должен сверить сумму депозита банка или кассира с первоначальной сводкой транзакций в кассовом аппарате или другими сводками квитанций, чтобы убедиться, что все средства, которые должны были быть получены, действительно депонированы. Эта сверка должна выполняться другим сотрудником, занимающим ту же должность, если он физически доступен.

- Любые недействительные транзакции, операции возврата, очистки или отсутствия продажи, отмеченные в резервной копии депозита, должны быть проверены на предмет обоснованности.

- Лицо, выполняющее это согласование, должно расписаться в резервной копии депозита, чтобы указать, что этот шаг выполнен.

- Все чеки, наличные деньги и квитанции по платежным картам должны быть физически защищены в течение дня с помощью кассового аппарата или запирающегося ящика; а если оставить на ночь, в сейфе или другом надежном месте, пока деньги не будут депонированы.

- Наличные деньги должны храниться в кассах только в рабочее время.

- Кассовые аппараты или другие ящики с наличностью должны быть заперты, когда в них нет посетителей, даже если кассир покидает станцию ненадолго.

- Деньги нельзя считать на виду у всех. Должна быть обеспечена безопасная зона для подсчета и подготовки депозита, доступ к которой разрешен только уполномоченному персоналу.

- Чеки должны быть выставлены на оплату «Общественному колледжу Солт-Лейк-Сити» или «SLCC» и должны быть незамедлительно подтверждены ограничительной печатью, подлежащей оплате Общественному колледжу Солт-Лейк-Сити. Подтверждающие штампы необходимо заказывать через Управление казначейства.

- Чеки или транзакции по платежным картам не должны быть выписаны или введены на сумму, превышающую сумму покупки, чтобы покупатель мог получить наличные.

- Все кассовые чеки должны быть сданы в кассу в течение 24 часов с момента получения, но не чаще, чем каждые три банковских дня, как того требует закон штата.

- Оконная кассовая квитанция колледжа считается такой же, как квитанция о банковском депозите для целей независимой сверки суммы, депонированной обратно, с исходной документацией, подтверждающей квитанцию.

- Ни при каких обстоятельствах отделы, сотрудники или любые другие организации не могут совершать покупки непосредственно из кассовых чеков.

- Когда сотрудник, у которого есть ключ или комбинация сейфа, от которой хранятся деньги, увольняется, ключ должен быть получен, а комбинация сейфа изменена.

- Любой сотрудник, назначенный кассиром, должен пройти обучение, проводимое кассой, прежде чем работать самостоятельно в качестве кассира, и проходить постоянное обучение на ежегодной основе.

- Перед наймом человека на любую должность кассира с полной занятостью колледж должен запросить и пройти проверку биографических данных, независимо от того, может ли он выполнять обязанности кассира время от времени или на регулярной основе.

- Отделы должны регистрировать каждую операцию по получению наличных через кассовую систему или использовать заранее пронумерованные ручные квитанции.

- Процедуры получения наличных в личном кабинете

- Для каждого платежа, полученного в любом кассовом центре, необходимо создать и предъявить покупателю чек.

- В предварительно пронумерованных вручную квитанциях должны быть указаны как минимум дата, способ оплаты (наличные, чек или платежная карта), а также идентификация отдела и лица, выдавшего квитанцию.

- Кассовый чек также должен содержать аналогичную информацию, кроме ФИО кассира.

- В предварительно пронумерованных вручную квитанциях должны быть указаны как минимум дата, способ оплаты (наличные, чек или платежная карта), а также идентификация отдела и лица, выдавшего квитанцию.

- Доступ к кассе или денежному ящику в течение одной смены разрешен только одному кассиру.

- Денежный ящик следует закрывать в конце каждой смены, чтобы только один человек отвечал за транзакции и связанные с ними денежные поступления.

- Все чеки, наличные деньги и квитанции по платежным картам должны быть физически защищены в течение дня с помощью кассового аппарата или запирающегося ящика, а если они хранятся в течение ночи, в сейфе или другом надежном месте, пока деньги не будут депонированы.

- Сейфы и другие безопасные места нельзя оставлять незапертыми в рабочее время. Связанные ключи также должны храниться в безопасном месте вне поля зрения.

- На всех полученных чеках должна быть указана дополнительная идентификация, такая как номер S или номер водительского удостоверения, если он не является учащимся.

- Все полученные чеки должны быть выставлены на оплату «Общественному колледжу Солт-Лейк-Сити» или «SLCC» и должны быть незамедлительно подтверждены ограничительной печатью, подлежащей оплате «Общественному колледжу Солт-Лейк-Сити».

- Чеки или транзакции по дебетовой карте не должны быть выписаны или введены на сумму, превышающую сумму покупки, чтобы покупатель мог получить наличные обратно.

- Все полученные чеки должны быть выставлены на оплату «Общественному колледжу Солт-Лейк-Сити» или «SLCC» и должны быть незамедлительно подтверждены ограничительной печатью, подлежащей оплате «Общественному колледжу Солт-Лейк-Сити».

- Для каждого платежа, полученного в любом кассовом центре, необходимо создать и предъявить покупателю чек.

- Денежные поступления, полученные по почте

- Отделы должны вскрывать почту, немедленно заверять все чеки ограничительным штампом и вносить чеки в журнал чеков, чтобы установить подотчетность/ответственность по квитанциям и фискальному отслеживанию. Вскрытие чеков должно производиться двумя работниками, занимающими одну и ту же должность, если они физически доступны.

- В журнале впоследствии должно быть указано расположение чеков, независимо от того, были ли они доставлены в офис контролера или депонированы в офисе казначея.

- Департаменты должны идентифицировать и официально получать кассовые квитанции, полученные по почте, как можно быстрее и незамедлительно депонировать в соответствии с этими процедурами.

- Департаменты должны немедленно направить неидентифицированные и иностранные чеки в Управление контролера для исследования и депонирования.

- Отделы должны вскрывать почту, немедленно заверять все чеки ограничительным штампом и вносить чеки в журнал чеков, чтобы установить подотчетность/ответственность по квитанциям и фискальному отслеживанию. Вскрытие чеков должно производиться двумя работниками, занимающими одну и ту же должность, если они физически доступны.

- Балансировка кассового чека

- В конце каждого дня или кассовой смены кассир должен закрыть партию или сессию и сбалансировать собранные деньги в кассовом аппарате или ручных чеках.

- Это делается путем физического подсчета и сравнения общей суммы наличных денег, чеков и транзакций по платежным картам (за вычетом суммы сдачи) со сводной информацией кассового аппарата или сводной информацией о транзакциях или с предварительно пронумерованными квитанциями, использованными во время сессия.

- Любая разница в долларах должна учитываться отдельно как «излишек» или «недостача» при переводе депозита или подсчете и должна быть расследована и разрешена, насколько это возможно.

- Все аннулированные, возмещенные, очищенные или непроданные транзакции должны быть одобрены другим лицом. В противном случае эти операции в дополнение к излишкам и недостачам должны быть учтены при переводе депозита для проверки надзорным органом на предмет обоснованности, разумности и уместности.

- В конце каждого дня или кассовой смены кассир должен закрыть партию или сессию и сбалансировать собранные деньги в кассовом аппарате или ручных чеках.

- Международные чеки и иностранная валюта

- Отделения не должны принимать иностранную валюту. Все международные кассовые чеки должны быть согласованы с Контролером.

- Как правило, все международные средства должны быть получены в виде банковского перевода.

- Колледж принимает чеки, выписанные канадскими банками, номинированные в канадских долларах (CAD) или долларах США (USD). Колледж не принимает никакие другие иностранные чеки.

- Любые банковские сборы, связанные с приемом иностранной валюты, оплачиваются студентом или кафедрой.

- Если учащийся представляет чек, принимающий отдел должен выдать учащемуся ручную квитанцию, указывающую, что чек был получен, и долларовую стоимость чека (CAD или USD).

- Счет студента не будет зачислен до тех пор, пока банк не предоставит ориентировочный обменный курс.

- Канадские чеки, полученные по почте, должны быть отправлены непосредственно в офис контролера для депозита.

- Канадские чеки не могут быть включены в ежедневный депозит и должны быть предоставлены в офис контролера для депозита в местном отделении банка.

- Банк кредитует счет колледжа, используя оценку, основанную на текущем обменном курсе. Офис казначея предварительно зачислит на счет студентов ту же сумму. Окончательная сумма кредита будет скорректирована, когда банк соберет средства. Это может занять от 8 до 12 недель. Канадские чеки, полученные по почте, должны быть отправлены непосредственно в офис контролера для депозита.

- Подготовка депозитов

- Полученные денежные поступления должны быть должным образом учтены и зарегистрированы в системе бухгалтерского учета колледжа. Отделы должны доставить деньги в кассу.

- Депозиты наличными в колледже вносятся в банк только через офис Bursar’s с помощью услуг сейфа, удаленного депозита и получения бронированного автомобиля по следующим позициям:

- казначей;

- контроллер или

- вице-президент по финансам и администрации.

- Депозиты в кассе

- Бланк перевода депозита отдела заменяет квитанцию банковского депозита, когда деньги депонируются в окне кассира.

- Каждый отдел должен работать с офисом казначея над созданием уникального отчета о передаче депозита, чтобы удовлетворить требования как отдела, так и офиса казначея.

- Департаменты должны записывать операции с наличными, чеками и платежными картами в отчете о передаче в соответствующих местах.

- После внесения окончательного депозита заполненный отчет о передаче депозита, наличные деньги, чеки и копия сводной информации о пакете платежных карт должны быть помещены в запечатываемый или запираемый депозитный пакет для предотвращения несанкционированного доступа.

- При транспортировке сумок с депозитами к окну кассы сотрудники должны следить за тем, чтобы сумки не бросались в глаза во время транспортировки. По возможности два сотрудника должны транспортировать депозит вместе или следует запросить сопровождение парковки и службы безопасности.

- Отчет о передаче депозита должен быть заполнен для каждого депозита, внесенного в окно кассы, для документирования суммы депозита и регистрации всех операций с доходами в системе бухгалтерского учета колледжа.

- В отчете о передаче должны быть указаны суммы наличных денег и чеков, которые были депонированы, и отдельно показаны операции с платежными картами, которые были зачислены электронным способом на банковский счет колледжа.

- К сопроводительному сопроводительному документу должна быть приложена копия сводки по пакету платежных карт.

- В сопроводительном документе должна быть строка для каждого типа полученного дохода, которая содержит описание типа транзакции, сумму в долларах и соответствующий индекс и номера счетов.

- Официальный кассовый чек должен быть подшит с копией передаточной и резервной копии кассового чека для целей последующего аудита.

- Сверка полученных и депонированных денежных средств

- Для каждого центра приема наличных денег сотрудник должен сравнить общую сумму поступлений с суммой депозита, чтобы убедиться, что все средства, которые должны были быть получены, переведены на банковский счет колледжа или в кассу.

- Это согласование должно выполняться другим сотрудником на той же должности, если он физически доступен. В обязанности этого лица входит:

- просмотр сводок кассовых операций или предварительно пронумерованных квитанций вручную и сравнение общих сумм продаж, которые должны были быть собраны, с суммой депозита, записанной в копии отчета о передаче депозита;

- сравнение общей суммы переводного депозита с фактическим банковским депозитным чеком или кассовым чеком; и

- подписание передаточной копии или иное документальное подтверждение того, что вышеуказанные задачи были выполнены без исключения. О любых существенных и/или постоянных различиях необходимо немедленно сообщать в Офис контролера.

- Для каждого центра приема наличных денег сотрудник должен сравнить общую сумму поступлений с суммой депозита, чтобы убедиться, что все средства, которые должны были быть получены, переведены на банковский счет колледжа или в кассу.

- Процедуры при использовании предварительно пронумерованных ручных квитанций

- В ситуациях, таких как специальные мероприятия, когда кассовые аппараты недоступны или нецелесообразны, необходимо использовать систему предварительно пронумерованных квитанций для документирования каждой сделки купли-продажи.

- Предварительно пронумерованные бумажные квитанции можно получить в офисе Bursar’s Office, который ведет журнал, в котором фиксируются номера выданных квитанций, дата выдачи и имя лица, получающего квитанции.

- Принимающий отдел несет ответственность и подотчетен Казначейскому управлению за распоряжение всеми квитанциями (использованными и неиспользованными квитанциями).

- Отдел должен принять меры для защиты бланков квитанций от кражи.

- Поскольку клиентам выдаются квитанции об оплате, копия квитанции должна сохраняться для сальдирования на конец дня, подготовки депозита и последующего независимого аудита.

- В ситуациях, таких как специальные мероприятия, когда кассовые аппараты недоступны или нецелесообразны, необходимо использовать систему предварительно пронумерованных квитанций для документирования каждой сделки купли-продажи.

- Получение наличных по специальному событию

- Как правило, департаменты должны работать с офисом Bursar’s Office, чтобы использовать портативные терминалы платежных карт и устанавливать процедуры получения наличных для особых мероприятий.

- Могут быть определенные временные специальные мероприятия, когда использование кассовых аппаратов или предварительно пронумерованных чеков нецелесообразно. Для такого мероприятия организационный отдел должен работать с офисом казначейства, чтобы установить соответствующие методы получения наличных, которые включают принципы, описанные в этих процедурах.

- Процедуры изменения фонда

- Фонд сдачи (иногда называемый начальным фондом денежного ящика) обычно состоит из мелких банкнот и монет, используемых для обмена на более крупные банкноты, предлагаемые покупателем.

- Сумма в долларах предоставленных сдач будет определяться совместно департаментом и Управлением социального обеспечения.

- Точная сумма фонда сдачи всегда должна оставаться на месте. Его нельзя использовать для «покрытия» какой-либо нехватки или излишка наличности. Следовательно, в конце каждого рабочего дня или кассового сеанса точная сумма фонда сдачи должна быть подсчитана и отложена до того, как будут подсчитаны и сбалансированы другие денежные поступления для целей депозита.

- Отделы могут обменивать крупные денежные купюры на более мелкие купюры и монеты в любой кассе или в любом банке.

- Фонды сдачи подлежат внезапным проверкам со стороны представителей Управления казначейства.

- При замене хранителя фонда сдачи и передаче ответственности другому лицу оба лица должны пересчитать фонд вместе, чтобы обеспечить наличие полной суммы фонда, прежде чем новое лицо примет на себя ответственность за фонд сдачи. Офис казначея должен быть уведомлен обо всех новых хранителях фонда.

- Мелкие кассовые процедуры

- Департаментам не разрешается создавать фонд мелкой денежной наличности, если это специально не разрешено и не выдано Управлением казначейства.

- Департаменты, получившие мелкий денежный фонд, должны согласиться следовать конкретным инструкциям и процедурам, данным при получении фонда, и подлежат необъявленным проверкам со стороны представителей офиса Bursar.

- В целом ожидается, что вместо того, чтобы использовать мелкие деньги, департаменты будут использовать один из других инструментов покупки небольших долларов, которые предоставил колледж.

- Ответственность и внутренний контроль

Колледж установил контроль и процедуры для обеспечения надлежащего получения, учета, защиты и своевременного внесения денег. Кроме того, колледжу требуется строгий внутренний контроль за получением денежных средств, чтобы гарантировать, что все полученные средства должным образом получены, учтены, защищены и своевременно депонированы.

Колледж установил контроль и процедуры для обеспечения надлежащего получения, учета, защиты и своевременного внесения денег. Кроме того, колледжу требуется строгий внутренний контроль за получением денежных средств, чтобы гарантировать, что все полученные средства должным образом получены, учтены, защищены и своевременно депонированы.

В каждом случае отдел должен изготовить квитанцию и предъявить ее клиенту при заключении сделки. Утвержденные буклеты с предварительно пронумерованными квитанциями можно получить в офисе Bursar’s Office.

В каждом случае отдел должен изготовить квитанцию и предъявить ее клиенту при заключении сделки. Утвержденные буклеты с предварительно пронумерованными квитанциями можно получить в офисе Bursar’s Office.

Для такого мероприятия организационный отдел должен работать с офисом казначейства, чтобы установить соответствующие методы получения наличных, которые включают принципы, описанные в этих процедурах.

Для такого мероприятия организационный отдел должен работать с офисом казначейства, чтобы установить соответствующие методы получения наличных, которые включают принципы, описанные в этих процедурах.

Дата последней проверки кабинета: 7 ноября 2022 г.

Инициатором этой политики и процедуры является Управление контролера. Вопросы, касающиеся этой политики, можно направлять отправителю по телефону 801-957-4048.

Денежные поступления – политика и процедуры

Об этой политике

Распечатайте или просмотрите PDF-файл этой политики

Цели

Установить надлежащие процедуры контроля и работы с наличностью во всех подразделениях Университета. Контроль необходим для защиты от убытков и определения ответственности при обращении с наличностью. Все отделения, принимающие наличные, обозначены как пункты приема наличных денег. «Наличные» могут состоять из валюты, чеков, денежных переводов, транзакций по кредитным картам, телеграфных переводов и электронных денежных переводов.

Необходимые процедуры для всех отделов

- Адекватное разделение обязанностей по инкассации, депозиту или сверке денежных средств.

- Депонирование наличных денег в соответствии с приведенными ниже инструкциями в кассе Управления счетов студентов на соответствующий счет доходов Университета вместе с формой передачи кассового чека.

- Сверка утвержденной формы передачи кассового чека со счетом доходов отдела для обеспечения надлежащего учета денежных средств. Офис контролера будет ежемесячно сверять все транзакции по банковским счетам.

- Надлежащая сохранность денежных средств.

- Как правило, для своевременного внесения денежных поступлений требуется, чтобы отдел ежедневно вносил квитанции в Управление студенческих счетов. См. Процедуры ниже для конкретных указаний.

Ответственность кассиров

Все сотрудники, ответственные за получение, депонирование или выверку денежных средств для деятельности, связанной с университетом, должны соблюдать эту политику.

Процедуры

- Все отделы, отвечающие за инкассацию наличности, должны поддерживать четкое разделение обязанностей. Физическое лицо не должно нести ответственность более чем за один из компонентов обработки наличности: получение, депозит или сверку.

- Все чеки, наличные деньги и квитанции по кредитным картам должны быть защищены с помощью сейфа или сейфа до тех пор, пока они не будут сданы на хранение. Должна поддерживаться безопасная зона для обработки и хранения полученных средств, доступ к которой должен быть ограничен уполномоченным персоналом.

- Все чеки должны быть выписаны на счет Университета штата Монклер. Все утверждения будут сделаны Управлением студенческих счетов. Чеки будут депонированы с использованием удаленного депозита. В тех случаях, когда невозможно использовать удаленный депозит, чеки будут ограничительно индоссированы сразу после получения. Чеки с более поздней датой не должны приниматься и будут возвращены в подающий отдел.

- Отдел студенческих счетов отвечает за внесение депозита на соответствующий банковский счет Университета штата Монклер.

- Счетная палата студентов закрывает свои книги каждый день в 15:00. Каждый отдел должен установить ограничение, чтобы дать время подготовить и доставить депозит в Управление счетов студентов до 15:00.

- Как правило, для своевременного внесения денежных поступлений требуется, чтобы отдел ежедневно вносил квитанции в Управление студенческих счетов. Однако это может быть непрактичным или экономически неэффективным для тех факультетов или студенческих организаций, которые получают небольшие суммы наличными на нерегулярной основе. В тех случаях, когда суммы наличных депозитов невелики и имеется надлежащее хранилище, совокупная недепонированная сумма не может превышать 100 долларов США и может храниться в хранилище департамента на срок, не превышающий пяти рабочих дней. Несмотря на то, что этот вариант доступен, департаменты должны знать, что эти деньги должны быть депонированы в Управлении счетов студентов в течение пяти рабочих дней с момента получения, даже если сумма не превышает 100 долларов США.

- Ни при каких обстоятельствах сотрудники или студенты не будут производить выплаты из недепонированных квитанций отдела или студенческой организации. Все наличные деньги или другие квитанции должны быть внесены в Счетную палату студентов.

- Любое лицо, вносящее депозит в Управление счетов студентов, должно принять соответствующие меры предосторожности для своей личной безопасности. Запрос на сопровождение полицией в Счетную палату студентов можно подать, связавшись с Департаментом полиции университета по телефону x5222.

- Никогда не отправляйте наличные деньги или чеки по внутренней почте.

- Все полученные средства необходимо ежедневно балансировать, сравнивая общую сумму наличных денег, чеков и инкассированных кредитных карт с отчетами отдела о том, что было получено.

- Документация, такая как кассовые ленты, депозитные квитанции, квитанции по кредитным картам, копии ручных кассовых квитанций и т. д., должна храниться в отделе в течение семи лет.

- Депозит, подготовленный Управлением счетов студентов, будет получен уполномоченным персоналом и доставлен в местный банк университета.

Каждый отдел должен установить ограничение, чтобы дать время подготовить и доставить депозит в Управление счетов студентов до 15:00.

Каждый отдел должен установить ограничение, чтобы дать время подготовить и доставить депозит в Управление счетов студентов до 15:00. Все наличные деньги или другие квитанции должны быть внесены в Счетную палату студентов.

Все наличные деньги или другие квитанции должны быть внесены в Счетную палату студентов.