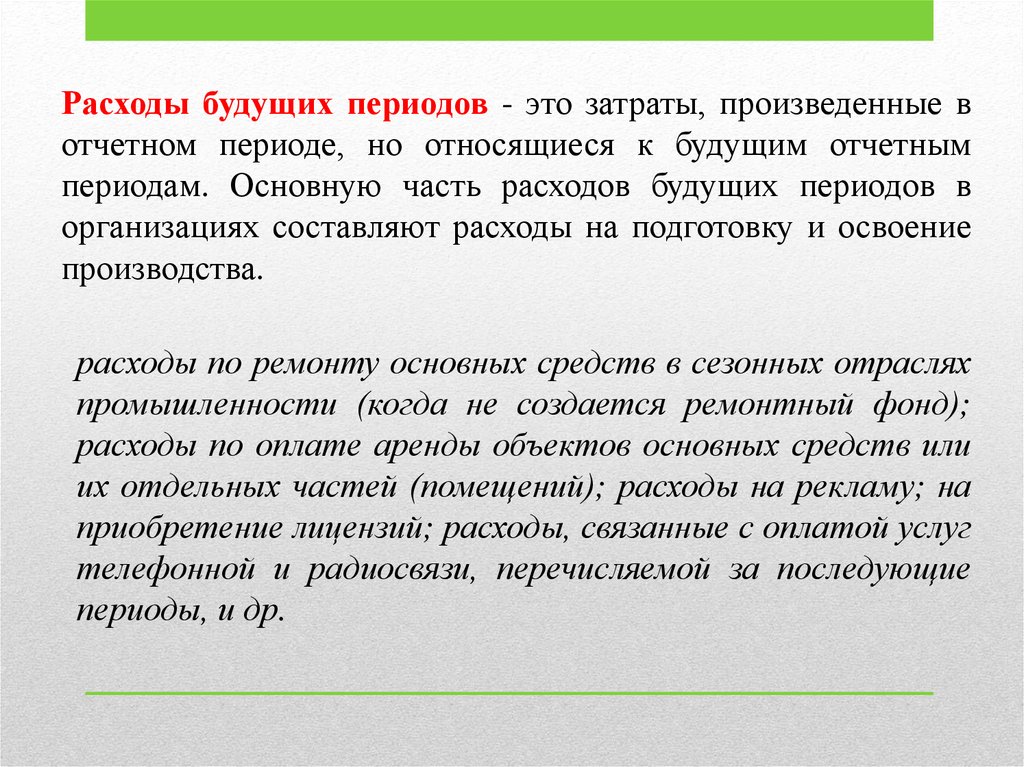

Что такое расходы будущих периодов

Согласно п. 62 НСФО — Расходы подразделяются на расходы будущих периодов и расходы периода.

К расходам будущих периодов (отложенные расходы) относятся расходы по использованию активов субъекта в текущем отчетном периоде с целью получения доходов или для осуществления последующей деятельности в будущем. Согласно принципу начисления и соответствия, расходы будущих периодов отражаются в балансе субъекта в качестве актива до момента признания дохода по этой операции и равномерно списываются на расходы периода, когда признается соответствующий доход.

63. Расходы периода списываются в том отчетном периоде, в котором они произведены (за исключением готовой продукции, право списания, которых наступает только с переходом права собственности).

64. Расходы признаются в отчете о прибылях и убытках, если происходит уменьшение будущих экономических выгод, связанных с уменьшением актива или увеличением обязательства, которое надежно измеряется.

Расходы признаются в отчете о прибылях и убытках в тот же день, если затраты не создают будущие экономические выгоды.

Сноска. Пункт 64 — в редакции приказа Министра финансов РК от 22.10.2021 № 1092 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования)

65. Расходы, также признаются в отчете о прибылях и убытках в тех случаях, когда возникло обязательство без признания актива, как в случае возникновения обязательства по гарантии на продукцию.

66. Расходы по реализованным товарам, работам и услугам включают в себя расходы на запасы. При продаже запасов, балансовая стоимость этих запасов признается в качестве расходов в том периоде, в котором признан доход от реализации запасов, оказания услуг, работ.

67. Расходы по вознаграждениям работников включают заработную плату, оплачиваемые отпуска, премии, пособия и другие выплаты работникам. Ведомость учета по оплате труда составляется по форме согласно приложению 2.

68. Расходы на финансирование включают в себя расходы по вознаграждениям и расходы на выплату процентов по финансовому лизингу. Расходы по финансированию признаются субъектом как расходы того периода, в котором они понесены, независимо от того, как займы используются.

69. К прочим расходам относятся прочие расходы, которые возникают независимо от процесса обычной деятельности. К ним относятся:

-

расходы по выбытию основных средств и нематериальных активов;

-

расходы по курсовой разнице;

-

расходы по списанию безнадежных требований;

-

расходы по аренде и другие.

70. Сумма расходов по корпоративному подоходному налогу или индивидуального подоходного налога индивидуального предпринимателя рассчитывается в соответствии с требованиями налогового законодательства Республики Казахстан.

Согласно п.3 ст. 242 Налогового кодекса — Вычеты производятся налогоплательщиком по фактически произведенным расходам при наличии документов, подтверждающих такие расходы, связанные с его деятельностью, направленной на получение дохода.

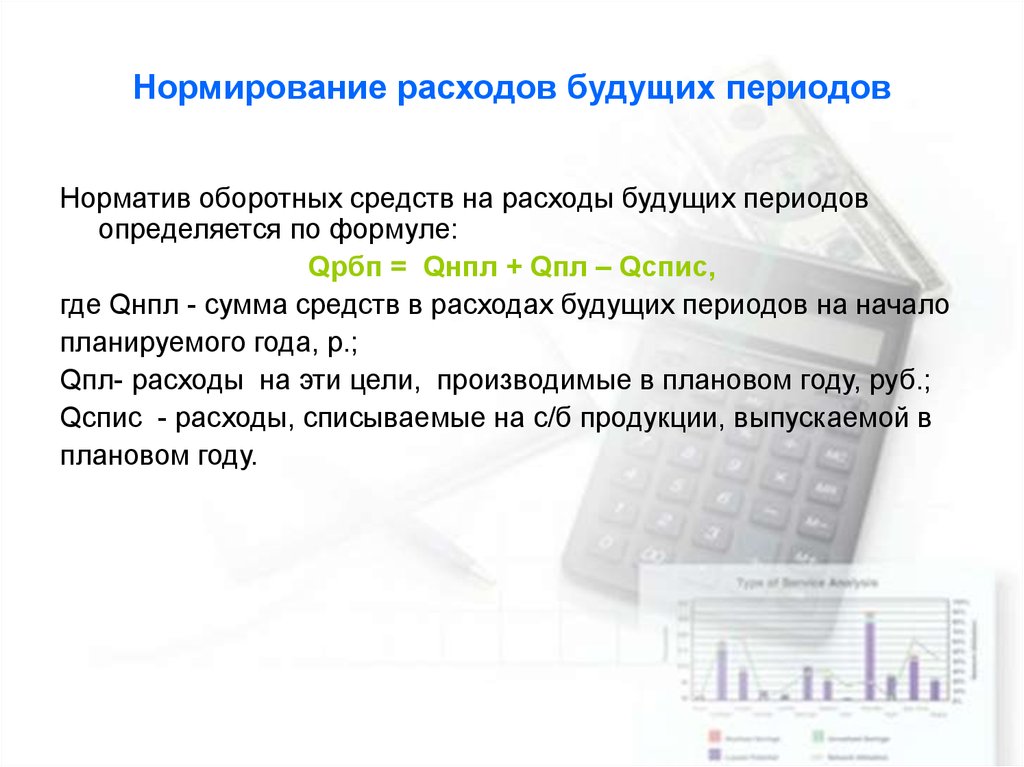

Расходы будущих периодов, определяемых в соответствии с международными стандартами финансовой отчетности и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности, подлежат вычету в том налоговом периоде, к которому они относятся.

К расходам будущих периодов относятся расходы, которые оплачены в текущем периоде, но будут понесены в будущих периодах. Например,

-

сумма годовой подписки на периодические издания,

-

расходы на рекламу,

-

страховые премии за страхование автотранспорта,

-

сумма арендной платы, уплаченная авансом,

-

коммунальные услуги, оплаченные авансом; и т.

д.

д.

д.

д.

Доходы и расходы будущих периодов — Business Central

Изменить Twitter LinkedIn Facebook Адрес электронной почты- Статья

Для выявления дохода или расхода в периоды, отличные от периода, в котором транзакция была учтена, можно использовать функцию автоматического отнесения доходов и расходов по указанному графику.

Чтобы распределять доходы или расходы на соответствующие отчетные периоды, требуется настроить шаблон РБП для ресурса, товара или счета ГК, для которых будет учитываться доход или расход. При учете связанного документа продажи или покупки доходы или расходы относятся к соответствующим учетным периодам в соответствии с графиком отнесения, который определяется настройками в шаблоне РБП и датой учета.

Настройка счета ГК для РБП

- Выберите значок, введите План счетов, а затем выберите связанную ссылку.

- Выберите действие Создать.

- Требуемым образом заполните поля, чтобы создать счет ГК для доходов будущих периодов. Дополнительные сведения см. в разделе Главная книга и план счетов.

- Повторите шаги 2 и 3, чтобы создать новый счет ГК для расходов будущих периодов.

Для обоих типов будущих периодов выберите Балансовый отчет в поле Тип и задайте соответствующие названия счетов, например «Незаработанные доходы» для доходов будущих периодов и «Неоплаченные расходы» расходов будущих периодов.

Настройка шаблона РБП

Выберите значок, введите Шаблоны РБП, а затем выберите связанную ссылку.

Выберите действие Создать.

Заполните соответствующим образом поля.

В поле Метод расчета укажите, как рассчитывается поле Сумма для каждого периода на странице Расписание РБП. Можно выбирать из следующих параметров:

- Линейный: периодические суммы РБП рассчитываются согласно числу периодов, распределенные в соответствии с длительностью периода.

- Равномерно по периодам: периодические суммы РБП рассчитываются согласно числу периодов, распределенные равномерно по периодам.

- Дни по периодам: периодические суммы РБП рассчитываются согласно числу дней в периоде.

- Определяется пользователем: периодические суммы РБП не рассчитываются. Необходимо вручную ввести значения в поле Сумма за каждый период на странице «Расписание РБП». Дополнительные сведения см. в разделе «Изменение расписания РБП из счета продажи».

В поле Описание периода укажите описание, которое будет отображаться в операциях, предназначенных для учета как РБП. Можно ввести следующие коды места заполнения для типичных значений, которые будут автоматически вставлены при отображении описания периода.

- %2 = номер недели даты учета периода

- %3 = номер месяца даты учета периода

- %4 = название месяца даты учета периода

- %5 = название учетного периода даты учета периода

- %6 = финансовый год даты учета периода

Дополнительные сведения см. в разделе «Изменение расписания РБП из счета продажи».

Дополнительные сведения см. в разделе «Изменение расписания РБП из счета продажи».Пример: дата учета 06.02.2016. Если введено «Расходы, отложенные на %4 %6», будет отображаться описание «Расходы, отложенные на февраль 2016».

Присвоение шаблона РБП товару

Примечание

Шаги в этой процедуре такие же, как при назначении шаблона РБП счету главной книги или ресурсу.

- Выберите значок введите Товар, а затем выберите связанную ссылку.

- Откройте карточку товара, для которого необходимо отложить доходы или расходы на учетные периоды, когда товар был продан или приобретен.

- В поле Шаблон РБП по умолчанию выберите соответствующий шаблон РБП.

Изменение расписания РБП из счета продажи

Примечание

Шаги в этой процедуре совпадают с шагами при изменении расписания РБП для расходов из счета покупки.

Выберите значок введите Счета продажи, а затем выберите связанную ссылку.

Создайте счет продажи для товара, у которого есть назначенный шаблон РБП. Дополнительные сведения см. в разделе Выставление счетов продажи.

Обратите внимание, что сразу же после ввода товара (или ресурса либо счета ГК) в строке счета в поле Код РБП заносится код из назначенного шаблона РБП.

Выберите действие Расписание РБП.

На странице Расписание РБП измените настройки в заголовке или значения в строках, например чтобы отнести сумму на дополнительный учетный период.

Выберите действие

Нажмите кнопку ОК. Расписание РБП обновляется для счета продажи. Соответствующий шаблон РБП не изменяется.

Предварительный просмотр того, как доходы или расходы будущих периодов будут учтены в главной книге

Примечание

Шаги в этой процедуре совпадают с шагами процедуры предварительного просмотра учета расходов будущих периодов.

- На странице Счет продажи выберите действие Предварительный просмотр учета.

- На странице Предварительный просмотр учета выберите действие Операция ГК, затем выберите действие Показать связанные операции.

Операции ГК, которые будут учтены на указанном счете будущего периода, например «Незаработанные доходы», обозначаются описанием, введенным в поле Описание периода в шаблоне РБП, например «Расходы, отложенные на февраль 2016».

Просмотр учтенных РБП в отчете «Сводка РБП по продажам»

Примечание

Шаги в этой процедуре совпадают с шагами процедуры просмотра отчета «Сводка РБП по покупкам».

- Выберите значок, введите Сводка РБП по продажам, а затем выберите связанную ссылку.

- На странице Сводка РБП по продажам в поле Сальдо на дату введите дату, по которую требуется просмотреть доходы будущих периодов.

- Нажмите кнопку Предварительный просмотр.

Задание периода, в котором разрешен учет расходов/доходов будущих периодов

Вы можете указать период, в течение которого пользователи могут учитывать транзакции, путем ввода дат в поля Разрешить учет с и Разрешить учет по следующим образом:

- Для всех пользователей на странице Настройка ГК

- Для конкретных пользователей на странице Настройка пользователя

Если вы это сделали, вы должны сделать исключение для расходов/доходов будущих периодов, чтобы разрешить их учет вне этого периода. Чтобы задать период, выполните следующие действия.

Чтобы задать период, выполните следующие действия.

- Выберите введите Настройка ГК или Настройка пользователя, а затем выберите соответствующую ссылку.

- В полях Разрешить учет РБП с и Разрешить учет РБП по введите дату начала и окончания периода.

См. также

Финансы

Настройка финансов

Работа с финансовыми журналами

Работа с Business Central

Бесплатные модули электронного обучения для Business Central можно найти здесь

Обратная связь

Просмотреть все отзывы по странице

Определение расходов будущих периодов — AccountingTools

/ Стивен БрэггЧто такое расходы будущих периодов?

Расходы будущих периодов – это затраты, которые уже понесены, но еще не израсходованы. Стоимость учитывается как актив до тех пор, пока основные товары или услуги не будут потреблены; в этот момент стоимость относится на расходы. Расходы будущих периодов первоначально учитываются как актив, поэтому они появляются в балансе (обычно как текущие активы, поскольку они, вероятно, будут израсходованы в течение одного года).

Стоимость учитывается как актив до тех пор, пока основные товары или услуги не будут потреблены; в этот момент стоимость относится на расходы. Расходы будущих периодов первоначально учитываются как актив, поэтому они появляются в балансе (обычно как текущие активы, поскольку они, вероятно, будут израсходованы в течение одного года).

С практической точки зрения мало смысла откладывать расходы, связанные с меньшим количеством непотребленных товаров и услуг, так как бухгалтер должен вручную вводить отсрочку в бухгалтерскую программу (а не на заранее определенный счет расходов), а также не забудьте списать эти статьи на расходы позднее. Вместо этого немедленно относите эти статьи на расходы, если это не оказывает существенного влияния на финансовую отчетность. Этот подход резервирует только более крупные транзакции для отсрочки. Хорошим примером предметов, которые не обязательно потребляются сразу, но которые сразу же относятся на расходы, являются канцелярские товары.

Вам следует откладывать расходы, когда общепринятые принципы бухгалтерского учета или международные стандарты финансовой отчетности требуют, чтобы они включались в стоимость долгосрочного актива, а затем относились на расходы в течение длительного периода времени. Например, может потребоваться включить процентную ставку в стоимость построенного актива, такого как здание, а затем отнести стоимость здания на расходы в течение срока полезного использования всего актива в виде амортизации. В этом случае процентная ставка является расходом будущих периодов.

Например, может потребоваться включить процентную ставку в стоимость построенного актива, такого как здание, а затем отнести стоимость здания на расходы в течение срока полезного использования всего актива в виде амортизации. В этом случае процентная ставка является расходом будущих периодов.

Примеры расходов будущих периодов

В качестве примера расходов будущих периодов компания ABC International выплачивает в апреле 10 000 долларов за аренду в мае. Он откладывает эту стоимость в момент платежа (в апреле) на счете активов с предоплатой арендной платы. В мае компания ABC израсходовала предоплаченный актив, поэтому она кредитует счет предоплаченной арендной платы и дебетует счет расходов на аренду.

Другими примерами расходов будущих периодов являются:

Процентные расходы, которые капитализируются как часть основного средства, в отношении которого были понесены расходы

Страховка, уплаченная авансом для покрытия в будущих месяцах

Стоимость основного средства, которая относится на расходы в течение срока его полезного использования в виде амортизации

Затраты, понесенные для регистрации выпуска долговой инструмент

Стоимость нематериального актива, которая относится на расходы в течение срока его полезного использования в качестве амортизации

Условия, аналогичные расходам будущих периодов

Расходы будущих периодов также известны как расходы будущих периодов.

Расходы будущих периодов: определение, пример, запись в журнале, бухгалтерский учет

В бухгалтерском учете расходы относятся к выбытию экономических выгод в течение финансового периода. Это определение имеет решающее значение для разделения различных расходов в течение этого периода. Обычно компании списывают расход в тот же период, когда происходит расчет. Однако он может применяться не во всех случаях, например, в отношении расходов будущих периодов. Принцип начисления в бухгалтерском учете может иметь решающее значение для определения этого.

Содержание

Что такое расходы будущих периодов?

Расходы будущих периодов представляют собой расходы, отток экономических выгод от которых произойдет позже. Другими словами, это авансовый платеж за будущие расходы. Компании могут накапливать расходы будущих периодов из различных источников. Например, компания платит поставщику авансом, что приводит к расходам будущих периодов. Он также известен как предоплаченный расход.

Компании могут накапливать расходы будущих периодов из нескольких источников. Иногда поставщики могут потребовать предоплату. В других случаях компании могут выплачивать авансы для обеспечения будущих услуг или продуктов. В любом случае оплата происходит до потребления соответствующего товара. Пока компания не потребляет или не получает его, авансовый платеж не становится частью отчета о прибылях и убытках.

Каков порядок учета расходов будущих периодов?

Несмотря на название, расходы будущих периодов не являются фактическими расходами. Поэтому они не отображаются в отчете о прибылях и убытках. Вместо этого эти расходы представляют собой активы, которыми компания владеет в течение определенного периода. Этот период может отличаться в зависимости от контракта или соглашения с поставщиком. Таким образом, первоначальный порядок отражения расходов будущих периодов в учете – это учет актива. Этот актив может быть оборотным или внеоборотным.

После того, как компания получит продукт или услугу, за которую она внесла аванс, она может списать актив. На данный момент он больше не остается активом на балансе. Вместо этого он отображается в отчете о прибылях и убытках как расход. Расходы будущих периодов также могут стать частью прочих активов, например, в случае затрат по займам, капитализированных в составе основных средств.

На данный момент он больше не остается активом на балансе. Вместо этого он отображается в отчете о прибылях и убытках как расход. Расходы будущих периодов также могут стать частью прочих активов, например, в случае затрат по займам, капитализированных в составе основных средств.

Что такое запись журнала для расходов будущих периодов?

Бухгалтерская запись расходов будущих периодов проходит в два этапа. Первый происходит, когда компания выплачивает сумму аванса. В этот момент компания создает актив на балансе, уменьшая свои денежные средства или остаток на банковском счету. Запись в журнале для этого этапа приведена ниже.

| Д-р | Расход будущих периодов (Актив) |

| Кр | Наличные или банк |

После того, как компания потребляет или получает продукт или услуги от поставщика, она может удалить актив расходов будущих периодов. С другой стороны, он должен зафиксировать расходы, понесенные в этот момент. Запись в журнале для этого этапа выглядит следующим образом.

Запись в журнале для этого этапа выглядит следующим образом.

| Д-р | Расход |

| Кр | Расход будущих периодов (Актив) |

Пример

Компания Red Co. платит страховую премию в размере 1000 долларов США за свои автомобили через свой банковский счет. Эта премия покрывает период в течение следующих шести месяцев. Компания регистрирует этот платеж следующим образом.

| Доктор | Предоплата страховой премии | 1000 долларов |

| Кр | Банк | 1000 долларов |

Через шесть месяцев Red Co. преобразует актив предоплаты страховых премий в расходы. Запись в журнале для этой транзакции выглядит следующим образом.

| Д-р | Страховые расходы | 1000 долларов |

| Кр | Предоплата страховой премии | 1000 долларов |

Заключение

Расходы будущих периодов относятся к расходам, по которым компания не понесла расходы.