Привлеченный капитал, как источник формирования капитала предприятия

Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии. Структура заемного капитала представлена на рис. 1.4.

Рис. 1.4. — Классификация заемного капитала

В

Концептуальных основах бухгалтерского

учёта, разработанных и утвержденных

Советом по стандартам финансовой

отчётности при Американ-ском институте

дипломированных бухгалтеров (FASB),

дано определение обязательства, как

вероятный будущий отток экономических

выгод, возникающий из-за существующих

обязательств определенного субъекта,

передать активы или предоставить услуги

другим субъектам, в будущем, в результате

операций или событий, возникших в прошлых

периодах.

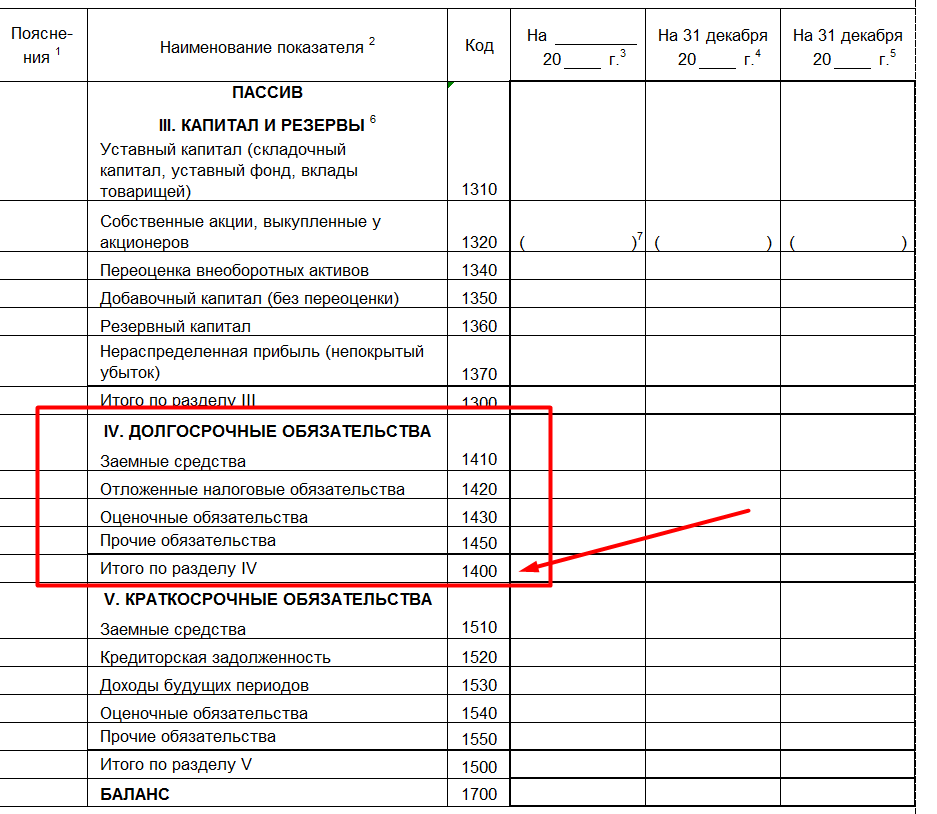

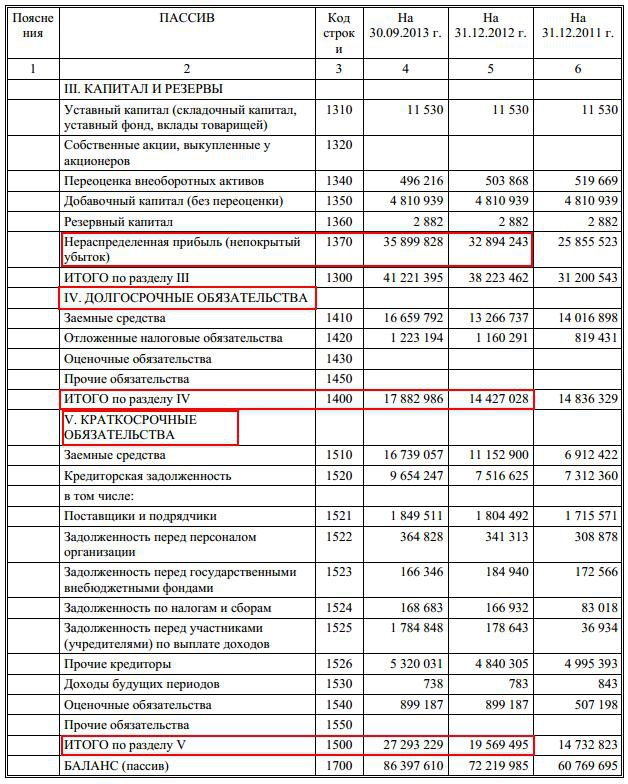

К привлеченным источникам средств, в бухгалтерском учёте относятся:

Долгосрочные обязательства.

Краткосрочные обязательства.

Долгосрочный

заёмный капитал состоит из вероятного

будущего оттока экономических ресурсов,

происходящего в результате настоящих

обязательств, срок погашения которых

превышает один год или один операционный

цикл предприятия. Он направляется на

формирование внеоборотных и части

оборотных активов. Долгосрочные займы

и кредиты показываются в бухгалтерском

балансе как долгосрочные обязательства

со сроком погашения более чем через 12

месяцев после отчетной даты. В случае

если числящиеся в бухгалтерском учете

суммы кредитов и займов подлежат

погашению в соответствии с договором

в течение 12 месяцев после отчётной даты,

непогашенные на конец отчетного периода

их суммы отражаются по соответствующим

статьям краткосрочных обязательств.

Обязательства, представляемые в балансе как долгосрочны и предполагаемые к погашению в отчетном году, могут быть представлены на начало этого отчетного года как краткосрочные. Об этом необходимо указать в пояснительной записке к бухгалтерскому балансу.

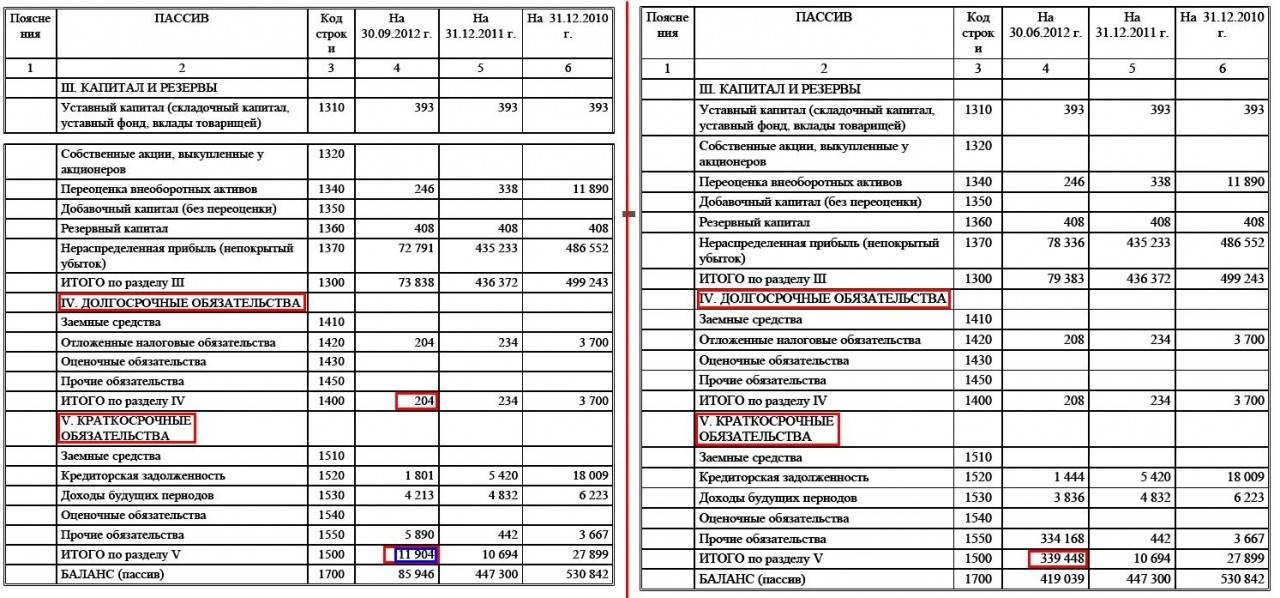

В финансовой отчётности предприятий Российской Федерации к долгосрочным обязательствам относятся: займы и кредиты, подлежащие погашению более чем через 12 месяцев после отчётной даты.

Краткосрочные (текущие) обязательства — это обязательства, которые должны быть исполнены, т.е. возвращен долг в течение одного года.

Краткосрочные

кредиты и займы служат источником

покрытия оборотных активов.

Краткосрочный

заемный капитал привлекается заемщиками

на условиях кредитных договоров,

заключаемых банками.

Краткосрочные займы и кредиты показываются в бухгалтерском балансе, как краткосрочные обязательства со сроком погашения в течение 12 месяцев после отчетной даты. Сумма задолженности по полученным кредитам и займам отражается с учетом причитающихся на конец отчетного периода к уплате процентов.

К краткосрочным обязательствам относятся:

Займы и кредиты, подлежащие погашению в течение 12 месяцев отчётной даты.

Кредиторская задолженность.

Задолженность (учредителям) по выплате доходов.

Прочие краткосрочные обязательства.

В бухгалтерском балансе кредиторская задолженность состоит из следующих статей:

поставщики и подрядчики;

задолженность перед персоналом организации;

задолженность перед государственными внебюджетными фондами;

задолженность по налогам;

прочие кредиторы.

По статье «Поставщики и подрядчики» показывается сумма задолженности поставщикам и подрядчикам за поступившие материальные ценности, выполненные работы и оказанные услуги. По этой статье также отражается задолженность поставщикам по неотфактурованным поставкам.

Счета к оплате, или торговая кредиторская задолженность — это остатки на счетах обязательств перед поставщиками за полученные товары, оборудование или оказанные услуги, приобретенные в кредит.

Счета к оплате возникают с разницей во времени получения услуг или приобретения права на активы и временем оплаты за них.

По

статье «Задолженность

перед персоналом организации», показываются

начисленные, но еще не выплаченные суммы

оплаты труда, а по статье «Задолженность

перед государственными внебюджетными

фондами» отражается

сумма задолженности по отчислениям на

государственное социальное страхование,

пенсионное обеспечение и медицинское

страхование работников организации, а

также в фонд занятости.

По статье «Задолженность по налогам» показывается задолженность организации по всем видам платежей в бюджет, включая подоходный налог с работников организации.

По статье «Прочие кредиторы» показывается задолженность организации по расчётам, не нашедшим отражения по другим статьям групп статей «Кредиторская задолженность». Например, задолженность по платежам по обязательному и добровольному страхованию имущества и работников организации и другими видами страхования; задолженность по отчислениям во внебюджетные фонды и другие специальные фонды и др.

По статье «Задолженность участникам (учредителям) по выплате доходов» отражается сумма задолженности организации по причитающимся к выплате дивидендам, процентам по акциям, облигациям, займам и т.п.

По

статье «Доходы

будущих периодов» показываются

средства, полученные в отчётном году,

но относящиеся к будущим отчётным

периодам.

По статье «Резервы предстоящих расходов» учитываются остатки средств, зарезервированных организацией в соответствии с Положением о бухгалтерском учёте и отчётности Российской Федерации.

Если предприятие не считает целесообразным переносить на следующий год, созданный в отчётном году резерв предстоящих расходов и потерь, тогда остатки этого резерва относятся на финансовые результаты организации отчётного периода.

Заемный капитал характеризуется следующими положительными чертами:

1. Довольно широкими возможностями привлечения, в особенности при высоком кредитном рейтинге компании, наличии залога, либо гарантии поручителя.

2. Обеспечением роста денежного потенциала компании при необходимости существенного расширения его активов и возрастания темпов роста размера его хозяйственной деятельности.

3.

Более низкой стоимостью в сравнении со

своим капиталом за счет обеспечения

эффекта «налогового щита» (изъятия

издержек по его обслуживанию из

налогооблагаемой базы при уплате налога

на прибыль).

4. Способностью генерировать прирост денежной рентабельности (коэффициента рентабельности собственного капитала).

В то же время внедрение заемного капитала имеет следующие недочеты:

1. Внедрение этого капитала генерирует более опасные денежные опасности в хозяйственной деятельности компании — риск понижения денежной стойкости и утраты платежеспособности. Уровень этих рисков растет пропорционально росту удельного веса использования заемного капитала.

2. Активы, сформированные за счет заемного капитала, генерируют меньшую норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного процента по облигациям и т.п.).

3.

Высокая зависимость стоимости заемного

капитала от колебаний конъюнктуры

денежного рынка. В ряде случаев при

понижении средней ставки ссудного

процента на рынке внедрение ранее

полученных кредитов становится

предприятию невыгодным в связи с наличием

более дешевых альтернативных источников

кредитных ресурсов.

4. Сложность процедуры привлечения (в особенности в огромных размерах), так как предоставление кредитных ресурсов зависит от решения остальных хозяйствующих субъектов (кредиторов), просит в ряде случаев соответствующих посторонних гарантий либо залога.

Таким образом, предприятие, использующее заемный капитал, имеет более высокий денежный потенциал собственного развития (за счет формирования дополнительного размера активов) и способности прироста денежной рентабельности деятельности, но в большей мере генерирует денежный риск и опасность банкротства (растущие по мере роста удельного веса заемных средств в общей сумме используемого капитала).

Источники собственных средств \ КонсультантПлюс

Документ утратил силу или отменен. Подробнее см. Справку

Источники собственных средств

Уставный капитал (фонд) — совокупность в денежном выражении вкладов учредителей (собственников) в имущество (стоимость основных средств, нематериальных активов, оборотных и денежных средств) при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Добавочный капитал — образуется за счет прироста стоимости внеоборотных активов: при переоценке основных фондов в сторону увеличения; при поступлении различных активов от юридических и физических лиц (не подлежащих возврату), а также за счет эмиссионного дохода.

Резервный капитал — создается за счет ежегодных отчислений от чистой прибыли, предназначен для покрытия убытков, а также для облигаций общества и выкупа акций общества в случае иных средств. Величина резервного капитала и размер обязательных отчислений в него определяются уставом или учредительными документами.

Резервный капитал создается у хозяйствующих субъектов как гарантия повышения ответственности по их обязательствам.

Нераспределенная прибыль — чистая прибыль или ее часть, не распределенная в виде дивидендов между акционерами (учредителями), а направленная на накопление имущества торговой организации или пополнение ее оборотных средств в виде свободных денежных сумм, которые в любой момент могут быть использованы для нового оборота.

Целевое финансирование — это средства, поступившие от других предприятий, государственных и муниципальных органов и предназначенные для осуществления мероприятий целевого назначения. Особенностью такого вида финансирования может быть то, что капитальные вложения могут осуществляться в рамках совместной деятельности.

Финансирование государственных централизованных капитальных вложений за счет средств федерального бюджета, предоставляемых на безвозвратной основе, осуществляется в соответствии с утвержденным перечнем строек и объектов для государственных нужд при отсутствии других источников или в порядке государственной поддержки строительства приоритетных объектов производственного назначения при максимальном привлечении собственных, заемных и других средств.

Резервы — создаются в организациях в целях равномерного включения предстоящих расходов в издержки производства или обращения. Организация может создавать резервы: на предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации.

Целевые фонды. Перечень и порядок образования целевых фондов (фондов специального назначения) регулируются учредительными документами и принятой учетной политикой.

К специальным фондам относятся: фонд накопления, фонд потребления, фонд социальной сферы и другие аналогичные фонды, формируемые организацией из прибыли, остающейся в распоряжении организации после налогообложения.

Как поднять деньги в балансе | Малый бизнес

Джаред Льюис

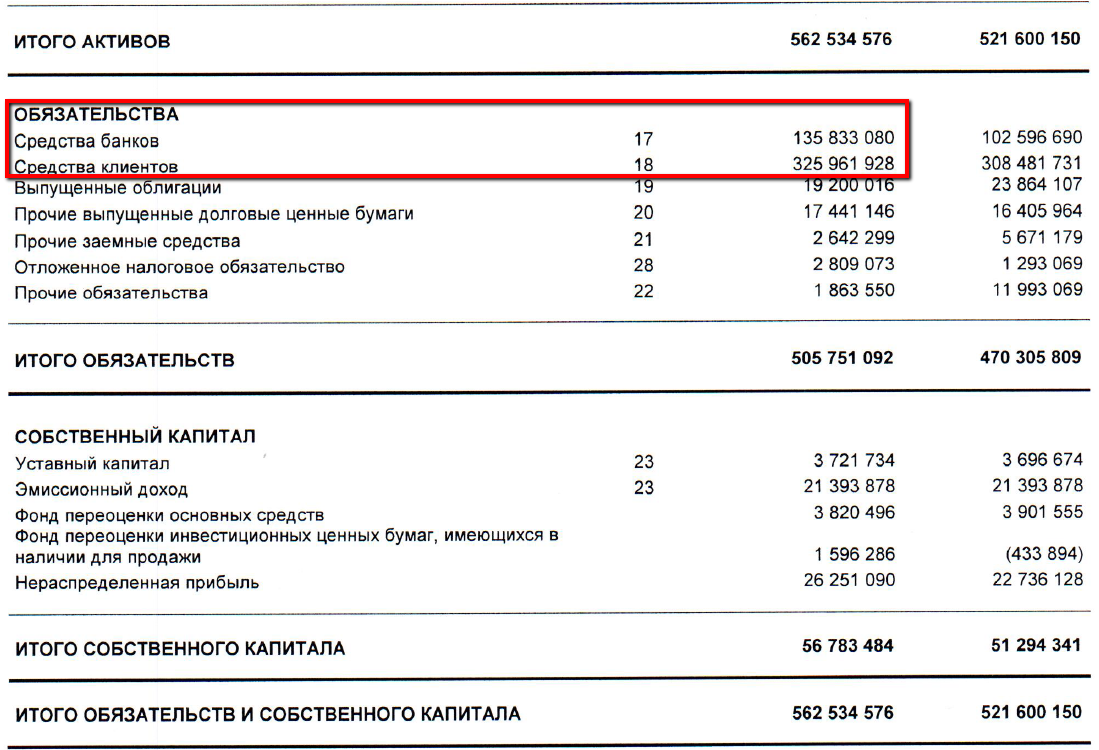

Повышение суммы денег, указанной в вашем балансовом отчете, является хорошим признаком того, что ваш бизнес является прибыльным. Когда кто-то говорит о привлечении денег в балансовый отчет, он обычно имеет в виду увеличение собственного капитала. Более высокая сумма собственного капитала увеличит общие активы компании. Активы включают в себя как капитал, так и обязательства. Рассмотрите каждую из этих основных частей баланса при проведении финансовой оценки вашей компании.

Собственный капитал

Увеличение собственного капитала компании имеет важное значение, особенно когда речь идет об оценке активов компании.

Если владелец желает продать или занять дополнительные деньги для операций компании, собственный капитал в компании является одним из активов, на которые покупатель или банк будут смотреть при принятии решения. Чтобы увеличить собственный капитал, компании необходимо иметь большее количество обыкновенных и привилегированных акций, более высокую нераспределенную прибыль или большую сумму оплаченного капитала от продажи акций.

Если владелец желает продать или занять дополнительные деньги для операций компании, собственный капитал в компании является одним из активов, на которые покупатель или банк будут смотреть при принятии решения. Чтобы увеличить собственный капитал, компании необходимо иметь большее количество обыкновенных и привилегированных акций, более высокую нераспределенную прибыль или большую сумму оплаченного капитала от продажи акций.

Если владелец желает продать или занять дополнительные деньги для операций компании, собственный капитал в компании является одним из активов, на которые покупатель или банк будут смотреть при принятии решения. Чтобы увеличить собственный капитал, компании необходимо иметь большее количество обыкновенных и привилегированных акций, более высокую нераспределенную прибыль или большую сумму оплаченного капитала от продажи акций.Обязательства

Компания может увеличить стоимость своего баланса, также решая свои обязательства. Активы компании можно увеличить за счет увеличения обязательств компании, но это не обязательно самый безопасный способ увеличения базы активов компании. Высокое соотношение долга к собственному капиталу обычно не является признаком финансового благополучия. Наоборот, это означает, что компания должна в большей степени полагаться на финансирование повседневных операций, чем компании с более низким коэффициентом долга. Снижение обязательств для увеличения собственного капитала является более безопасным подходом.

Это кладет больше денег в карман акционеров и удерживает компанию от долговой ловушки.

Это кладет больше денег в карман акционеров и удерживает компанию от долговой ловушки.

Это кладет больше денег в карман акционеров и удерживает компанию от долговой ловушки.Активы

Активы являются функцией как обязательств, так и собственного капитала компании. Активы включают в себя множество различных вещей, которые компания перечисляет в своем балансе. Среди прочего, к ним относятся наличные деньги, мелкая наличность, оборудование, здания, земля, инвентарь, предметы снабжения и дебиторская задолженность. Увеличение любого из этих пунктов приведет к увеличению общих активов компании, отраженных в балансе. Эти статьи отражаются в балансе по дебету в колонке активов.

Денежный поток

Денежный поток компании имеет прямое отношение к итогам в балансе. Отчет о движении денежных средств компании является показателем любых денежных средств, полученных в течение отчетного периода. Это доход компании. Доход за вычетом расходов, понесенных компанией, дает компании общую чистую прибыль. Увеличение чистой прибыли либо за счет увеличения доходов, либо за счет уменьшения расходов приведет к увеличению собственного капитала в балансе.

Ссылки

- AccountingCoach.com: Объяснение темы . . . Балансовый отчет — Собственный капитал (акционеров)

- AccountingCoach.com: Объяснение темы . . . Бухгалтерский баланс — Введение в бухгалтерский баланс

- Высшее образование McGraw-Hill: процесс бухгалтерского учета

Автор биографии

Джаред Льюис — профессор истории, философии и гуманитарных наук. Он ведет различные курсы в этих областях с 2001 года. Бывший лицензированный финансовый консультант, теперь он работает писателем и опубликовал множество статей об образовании и бизнесе. Он имеет степень бакалавра истории, степень магистра богословия и защитил докторскую диссертацию по американской истории.

Использование чистого листа для учета собственного капитала и сбора средств

В последнее время у нас было много вопросов о том, как стартапы регистрируют собственный капитал в балансовом отчете. Итак, давайте разберемся. Есть 2 способа, которыми стартапы регистрируют собственный капитал в балансе.

- Официальный способ учета GAAP (длительный и дорогостоящий).

- Каким его предпочитают видеть инвесторы.

Официальный способ учета GAAP:

a

Таким образом, технически вы должны отчитываться о разделе Капитал в 3-х счетах:

- Обыкновенные акции: Чаще всего это сотрудники и учредители, покупающие акции, а затем широкая публика, когда компания выходит на IPO

- Привилегированные акции: чаще всего это венчурные капиталисты и инвесторы-ангелы, покупающие акции: если компания разорится, их право собственности будет предпочтительным, и они вернут свои деньги раньше, чем обычные акционеры

- Дополнительный оплаченный капитал (APIC): рассчитывается как (Цена выпуска – Номинальная стоимость) * Базовые акции в обращении. Затраты на финансирование засчитываются против этого счета. Для крупных публичных компаний расчет APIC относительно прост: у них есть большие бухгалтерские отделы, которые могут легко получить рыночную цену/цену выпуска, номинальную стоимость и основные акции в обращении. Но как насчет стартапов Seed, Series A-D? Расчет APIC отнимает много времени и средств… и на данном этапе не имеет большого значения для управленческой команды или инвесторов.

Но как насчет стартапов Seed, Series A-D? Расчет APIC отнимает много времени и средств… и на данном этапе не имеет большого значения для управленческой команды или инвесторов.

Но как насчет стартапов Seed, Series A-D? Расчет APIC отнимает много времени и средств… и на данном этапе не имеет большого значения для управленческой команды или инвесторов.Примечание об учете судебных издержек, связанных с сбором средств (и бог знает, что в наши дни привлечение венчурного финансирования стоит серьезных юридических расходов): юридические и другие ПРЯМЫЕ расходы, связанные с привлечением акционерного капитала, должны быть капитализированы и зачтены в счет APIC. Нет необходимости амортизировать эту постоянную стоимость собственного капитала. Если ваш стартап привлечет долг, эти расходы будут амортизированы, как правило, в зависимости от продолжительности кредита.

Как инвесторы предпочитают видеть раздел капитала:

Регистрируйте каждый раунд сбора средств как новый счет капитала и считайте расходы на финансирование, как показано ниже.

- Обыкновенные акции: Покупка Обыкновенных акций у учредителей и сотрудников по-прежнему идет против Обыкновенных акций, независимо от того, в каком раунде финансирования вы находитесь.

- Посевная серия: Финансирование ангелов и венчурных капиталистов (меньше затрат на финансирование посевной серии)

- Серия A: Финансирование ангелов и венчурных капиталистов (за вычетом затрат на финансирование серии A)

- Серия B: Финансирование ангелов и венчурных капиталистов (за вычетом затрат на финансирование серии B)

- И так далее….

Если вы на самом деле не рассчитали APIC, не включайте его в свой баланс, потому что это создаст впечатление, что вы рассчитали (цена выпуска – номинальная стоимость) * основные акции в обращении.

Обратите внимание, что после завершения раунда сбора средств новые средства в него не добавляются. Новые средства размещаются на новом счете Equity для сбора средств. Я затенил цифры, чтобы показать, что после закрытия раунда учетная запись остается бездействующей. На рисунке выше показано, как будет выглядеть балансовый отчет в идеальном мире, т. е. все инвесторы вкладывают свои средства в течение короткого промежутка времени. Но все мы знаем, что всегда есть несколько первопроходцев и отстающих, и некоторые раунды финансирования, которые длятся много кварталов, и другие случаи, когда серия B достигает всего через 6 месяцев после серии A. Так что в реальной жизни балансовый отчет имеет тенденцию выглядеть как картинка ниже. Урок заключается в том, что вы должны проверить со своей таблицей капиталовложений, учредителями, юристами и бухгалтерами любое потенциальное дублирование финансирования и размещать средства в соответствии с предписанными раундами финансирования.

е. все инвесторы вкладывают свои средства в течение короткого промежутка времени. Но все мы знаем, что всегда есть несколько первопроходцев и отстающих, и некоторые раунды финансирования, которые длятся много кварталов, и другие случаи, когда серия B достигает всего через 6 месяцев после серии A. Так что в реальной жизни балансовый отчет имеет тенденцию выглядеть как картинка ниже. Урок заключается в том, что вы должны проверить со своей таблицей капиталовложений, учредителями, юристами и бухгалтерами любое потенциальное дублирование финансирования и размещать средства в соответствии с предписанными раундами финансирования.

Потому что он легко узнаваем и экономичен. Как только вы очистите серию D, или ваши инвесторы захотят увидеть APIC, или если этого потребуют ваши аудиторы… тогда рассчитайте APIC. Это займет некоторое время у ваших бухгалтеров и обойдется вам в $$$ (мы будем рады сделать эту работу, если вы согласны платить, но мы также хотим быть в курсе соотношения затрат и выгод), но если это чего хотят инвесторы, дайте инвесторам то, что они хотят.

Учет привлечения капитала. Часто задаваемые вопросы о запуске на ранней стадии

Каков порядок учета затрат на привлечение капитала?

При привлечении акционерного капитала юридические и другие прямые расходы, связанные с привлечением акционерного капитала, должны быть капитализированы и вычтены из счета дополнительных оплаченных капиталов разделов акционерного капитала. Вы не амортизируете затраты на привлечение капитала. Для долга затраты должны амортизироваться в зависимости от продолжительности кредита.

Как вы учитываете расходы на сбор средств?

На ранней стадии привлечения венчурного капитала компания, которая привлекла финансирование, должна капитализировать прямые затраты на привлечение средств и зачислить их на счет APIC в балансе. Небольшие регулярные расходы могут быть учтены в отчете о прибылях и убытках (поговорите со своим бухгалтером), но крупные расходы, такие как юридические счета, которые обычно приходят через месяц или два после того, как вы закрыли финансирование, должны быть капитализированы.