3. Порядок заполнения раздела II «Расчет расходов на приобретение основных средств, принимаемых при расчете налоговой базы по единому налогу»

3. Порядок заполнения раздела II

«Расчет расходов на приобретение основных средств,

принимаемых при расчете налоговой базы

по единому налогу»

3.1. Раздел II Книги учета доходов и расходов заполняется только теми налогоплательщиками, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

3.2. В разделе II Книги учета доходов и расходов налогоплательщиками определяется размер расходов на приобретение основных средств, принимаемых в порядке, установленном пунктом 3 статьи 346.16 Кодекса.

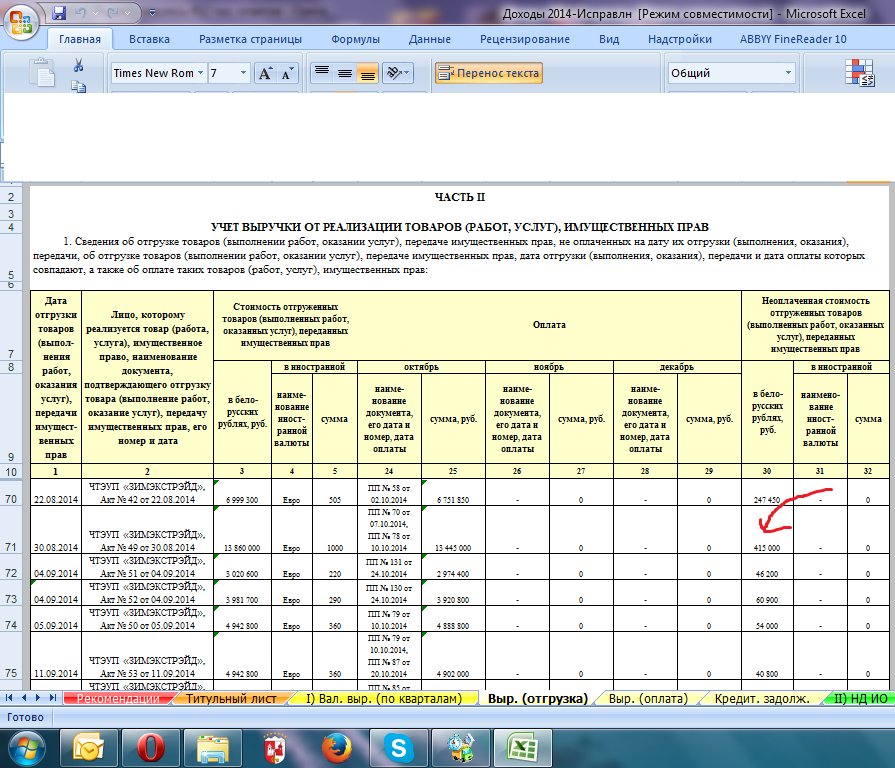

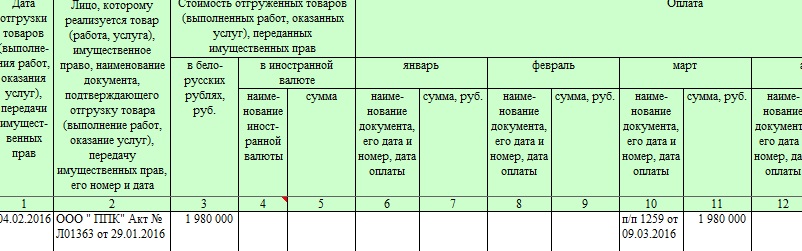

При заполнении данного раздела Книги учета доходов и расходов налогоплательщиками указывается отчетный (налоговый) период, за который производится расчет расходов на приобретение основных средств, принимаемых при расчете налоговом базы по единому налогу (I квартал, полугодие, 9 месяцев, год).

Данные по приобретенным и оплаченным объектам основных средств отражаются в расчете позиционным способом по каждому объекту отдельно.

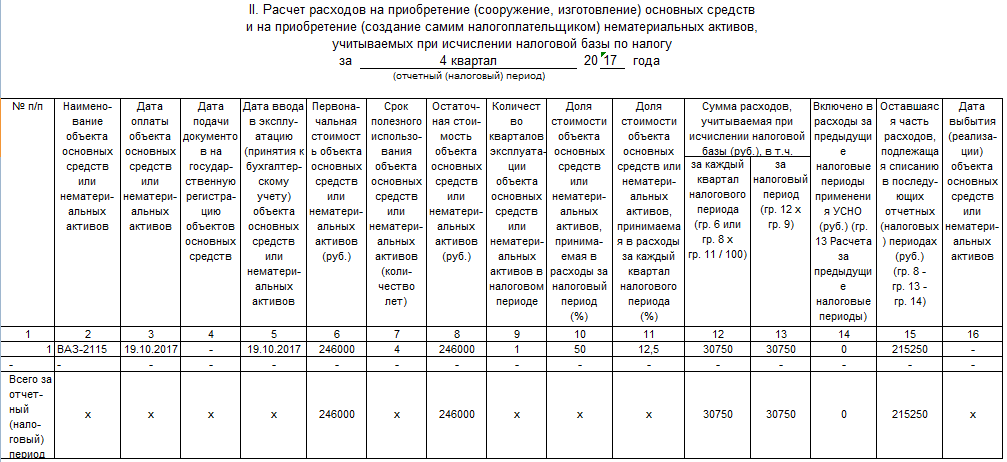

В графе 1 указывается порядковый номер операции.

В графе 2 указывается наименование объекта основных средств в соответствии с техническим паспортом, инвентарными карточками и иными документами на основное средство.

В графе 3 указываются число, месяц, год, а также наименование и номер документа, подтверждающего факт ввода в эксплуатацию объекта основных средств.

В графе 4 указываются число, месяц и год оплаты основных средств на основании первичных документов (платежное поручение, квитанция к приходному кассовому ордеру, иные документы, подтверждающие факт оплаты).

В графе 5 указывается первоначальная стоимость основного средства, определяемая в соответствии с положениями пункта 1 статьи 257 Кодекса.

В графе 6 указывается остаточная стоимость основного средства, приобретенного и оплаченного в период применения общего режима налогообложения, а также приобретенного в период применения общего режима налогообложения и оплаченного в период применения упрощенной системы налогообложения.

При этом остаточная стоимость основных средств, приобретенных и оплаченных в период применения общего режима налогообложения, определяется и отражается в Расчете на дату перехода на упрощенную систему налогообложения, а стоимость основных средств, приобретенных в период применения общего режима налогообложения, но оплаченных в период применения упрощенной системы налогообложения, определяется на дату перехода на упрощенную систему налогообложения и отражается в Расчете начиная с месяца, следующего за месяцем, в котором была осуществлена оплата такого объекта основного средства.

По основному средству, приобретенному и введенному в эксплуатацию в период применения упрощенной системы налогообложения, графа 6 не заполняется.

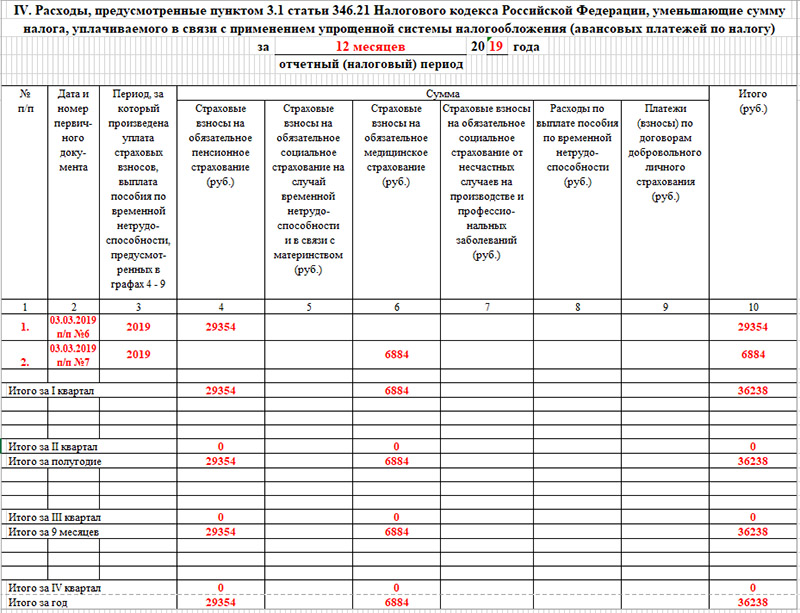

В графе 7 указывается срок полезного использования основного средства.

В графе 8 указывается количество кварталов эксплуатации в отчетном (налоговом) периоде применения упрощенной системы налогообложения оплаченного и введенного в эксплуатацию основного средства. При этом, если основное средство приобретено в период применения общего режима налогообложения, а оплачено в одном из месяцев, кроме последнего, квартала в период применения упрощенной системы налогообложения, то этот квартал является первым кварталом эксплуатации основного средства. Если же основное средство оплачено в последнем месяце квартала, то первым кварталом эксплуатации основного средства будет являться квартал, следующий за месяцем оплаты основного средства.

При этом, если основное средство приобретено в период применения общего режима налогообложения, а оплачено в одном из месяцев, кроме последнего, квартала в период применения упрощенной системы налогообложения, то этот квартал является первым кварталом эксплуатации основного средства. Если же основное средство оплачено в последнем месяце квартала, то первым кварталом эксплуатации основного средства будет являться квартал, следующий за месяцем оплаты основного средства.

Например, если основное средство приобретено и введено в эксплуатацию в декабре 2002 года, когда налогоплательщиком применялся общий режим налогообложения, и оплачено в апреле 2003 года, когда налогоплательщик применяет упрощенную систему налогообложения, то в графе 8 в отчетных (налоговом) периодах (периоде) указывается, соответственно, 1, 2, 3 квартала эксплуатации основного средства.

По основному средству, приобретенному и введенному в эксплуатацию в период применения упрощенной системы налогообложения, графа 8 не заполняется.

В графе 9 указывается количество кварталов эксплуатации в налоговом периоде применения упрощенной системы налогообложения оплаченного и введенного в эксплуатацию основного средства. При этом, если основное средство оплачено в одном из месяцев квартала, то этот квартал учитывается как полный квартал эксплуатации основного средства.

Например, если основное средство приобретено и введено в эксплуатацию в декабре 2002 года, когда налогоплательщиком применялся общий режим налогообложения, и оплачено в апреле 2003 года, когда налогоплательщик применяет упрощенную систему налогообложения, то в графе 9 за отчетный (налоговый) период указывается срок эксплуатации, соответствующий 3 кварталам.

По основному средству, приобретенному и введенному в эксплуатацию в период применения упрощенной системы налогообложения, графа 9 не заполняется.

В графе 10 указывается доля стоимости основного средства, приобретенного налогоплательщиком до перехода на упрощенную систему налогообложения, принимаемая в расходы на приобретение основного средства, в соответствии с подпунктом 2 пункта 3 статьи 346. 16 Кодекса, за налоговый период.

16 Кодекса, за налоговый период.

По основному средству, приобретенному и введенному в эксплуатацию в период применения упрощенной системы налогообложения, графа 10 не заполняется.

В графе 11 указывается доля стоимости основного средства, приобретенного налогоплательщиком до перехода на упрощенную систему налогообложения, принимаемая в расходы на приобретение основного средства, за каждый квартал налогового периода, определяемая как отношение данных графы 10 к данным графы 9.

Значение доли стоимости основного средства, принимаемое в расходы на приобретение основного средства за каждый квартал налогового периода, округляется до 4 знака после запятой.

По основному средству, приобретенному и введенному в эксплуатацию в период применения упрощенной системы налогообложения, графа 11 не заполняется.

В графе 12 отражается сумма расходов на приобретение основного средства, подлежащая включению в состав расходов, принимаемых при исчислении налоговой базы по единому налогу за отчетный (налоговый) период. Данная сумма отражается нарастающим итогом, соответственно, за I квартал, полугодие, 9 месяцев, год и определяется следующим образом:

Данная сумма отражается нарастающим итогом, соответственно, за I квартал, полугодие, 9 месяцев, год и определяется следующим образом:

— по основному средству, приобретенному и оплаченному в период применения общего режима налогообложения, а также по основному средству, приобретенному в период применения общего режима налогообложения, но оплаченному после перехода на упрощенную систему налогообложения, — произведение данных граф 6, 8 и 11, деленное на 100;

— по основному средству, приобретенному и введенному в эксплуатацию в период применения упрощенной системы налогообложения, указываются данные графы 5.

В графе 13 отражается сумма расходов на приобретение основного средства, подлежащая включению в состав расходов, принимаемых при исчислении налоговой базы, за последний квартал отчетного (налогового) периода.

Данная сумма расходов определяется как разница между значением, указанным в графе 12 Расчета расходов на приобретение основных средств, принимаемых при расчете налоговой базы по единому налогу за отчетный (налоговый) период (далее — Расчет), и значением, указанным в графе 12 Расчета за предшествующий отчетный (налоговый) период.

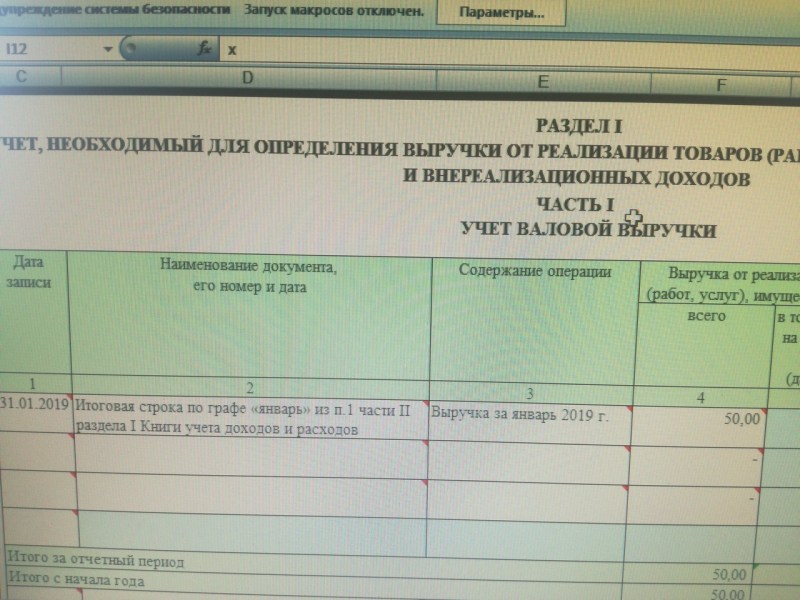

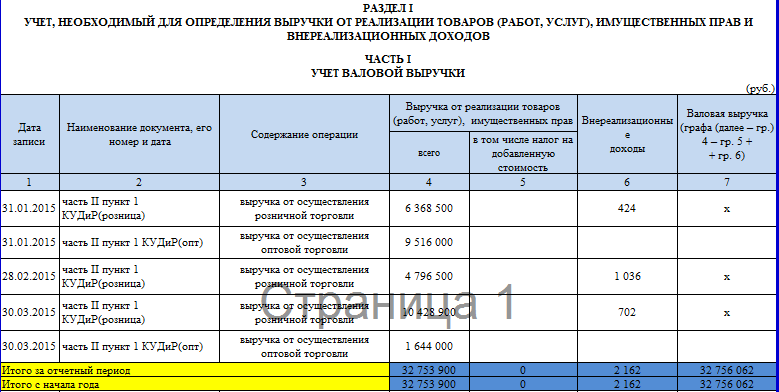

Итоговая сумма расходов по данной графе за отчетный (налоговый) период отражается в графе 5 раздела I Книги учета доходов и расходов за соответствующий квартал отчетного (налогового) периода.

В графе 14 отражается сумма расходов на приобретение основного средства, включенная в состав расходов, принятых при определении налоговой базы по единому налогу за предшествующие налоговые периоды.

Данная сумма расходов определяется как сумма значений граф 12 Расчетов за предшествующие налоговые периоды применения упрощенной системы налогообложения по основному средству.

По основному средству, приобретенному и введенному в эксплуатацию в период применения упрощенной системы налогообложения, графа 14 не заполняется.

В графе 15 отражается сумма остатка расходов на приобретение основного средства, подлежащая списанию в последующие отчетные (налоговые) периоды, которая определяется следующим образом:

— по основному средству, приобретенному и оплаченному в период применения общего режима налогообложения, а также по основному средству, приобретенному в период общего режима налогообложения, но оплаченному после перехода на упрощенную систему налогообложения, — разница между значениями, указанными в графах 6, 12 и 14;

— по основному средству, приобретенному и введенному в эксплуатацию в период применения упрощенной системы налогообложения, — разница между значениями, указанными в графах 5 и 12 (нулевое значение в графе 15).

В графе 16 указываются число, месяц и год выбытия из эксплуатации объекта основных средств, а также наименование, номер и дата документа, подтверждающего факт выбытия из эксплуатации объекта основных средств.

По итоговой строке данного раздела Книги учета доходов и расходов отражается сумма значений, указанных в графах 5 — 6, 12 — 15.

Книга доходов и расходов в 1С Бухгалтерия 8.3 (3.0)

Загрузка

К списку статей

Отчетность по УСН

25 февраля 2023

Анна Михайленко

Руководитель 1С Консалтинга

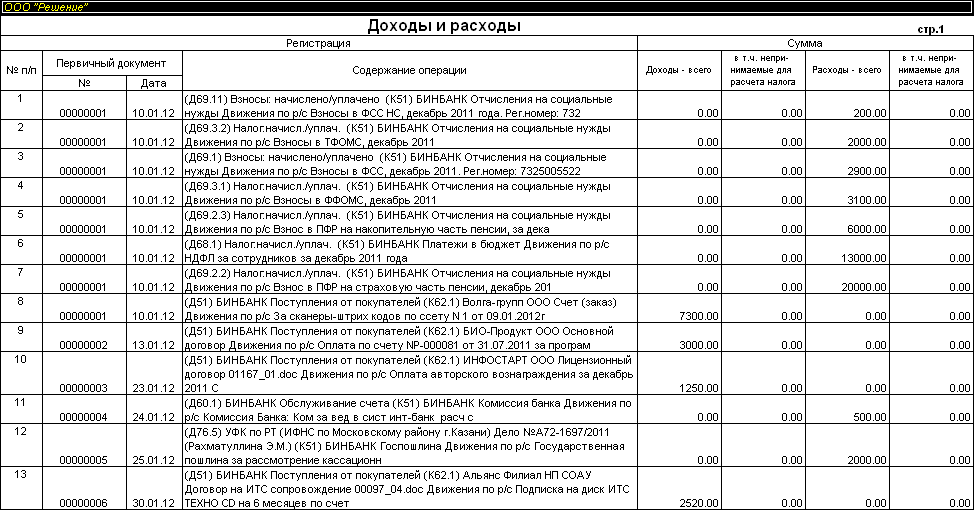

В конфигурации 1С 8.3 Бухгалтерия предприятия 3.0 для организаций, ведущих учет по УСН, помимо ручного ввода данных, предоставлена возможность заполнения КУДиР (Книга учета доходов и расходов) в автоматическом режиме по введенным в программу документам.

КУДиР представляет собой отчет, в котором собирается информация из регистров накопления и распределяется по разделам книги.

Выбор параметров по порядку признания расходов задается на вкладке «УСН» в разделе «Налоги и отчеты», причем налоговая база должна определяться по типу доход минус расход:

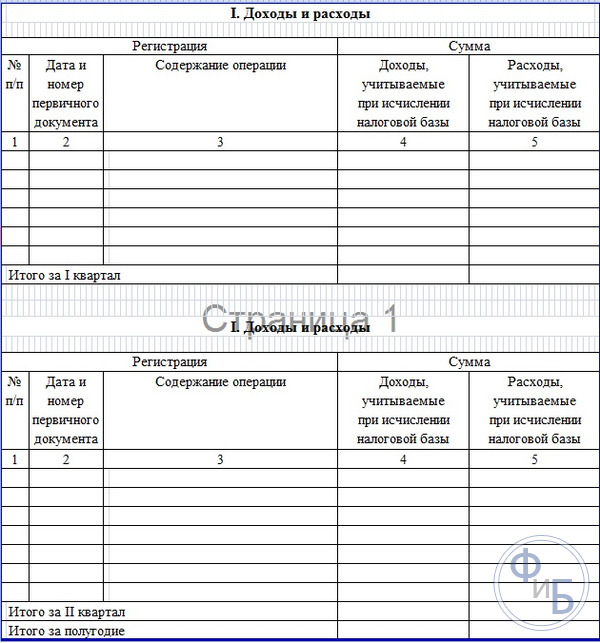

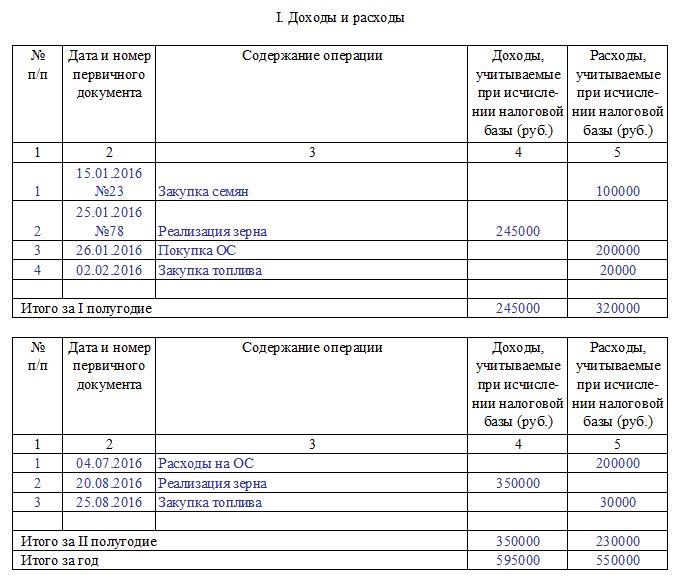

При формировании документов «Поступление на расчетный счет» в книге автоматически создается запись о полученном доходе. Рассмотрим на примере поступление оплаты на р/с организации от покупателя:

После проведения документа сформируется запись в регистре КУДиР.

Проверим это. Заходим на вкладку меню «Отчеты» раздел «УСН» и раскроем пункт «Книга доходов и расходов»:

Как видим, запись отражается в 1 разделе книги. По учету расходов не забываем о порядке признания расходов, указанном в учетной политике организации. Рассмотрим на примере: по договору поставки списываем авансовый платеж поставщику за последующую поставку товара с р/с:

Вернемся в КУДиР:

5 колонка «Расходы, учитываемые при исчислении налоговой базы» не заполнена.

Регистрируем в программе накладную от поставщика, реализацию покупателю, после чего в 5 колонке книги отразится сумма, соответствующая поставке с выделением НДС отдельной строчкой:

Рассмотрим еще один пример. Оприходованы поступившие материалы без предоплаты. Сформируем книгу и проверим запись. Ее нет:

Оплачиваем поставщику некоторую сумму за поставку и еще раз формируем книгу:

Делаем вывод, что расход будет признан и отражен в книге учетов доходов и расходов только при соблюдении последовательности действий и проведения документов.

Рассмотрим случай, при котором запись о реализации не попадет в КУДиР. Если сначала в программе оформлена была реализация, а впоследствии внесли оплату предыдущим числом.

В отчете возможно появление ошибок, причиной может быть:

-

проведение документов не последовательно оформлено;

-

при использовании документа «Операция» неверно указан вид операции;

-

учетная политика организации некорректно настроена.

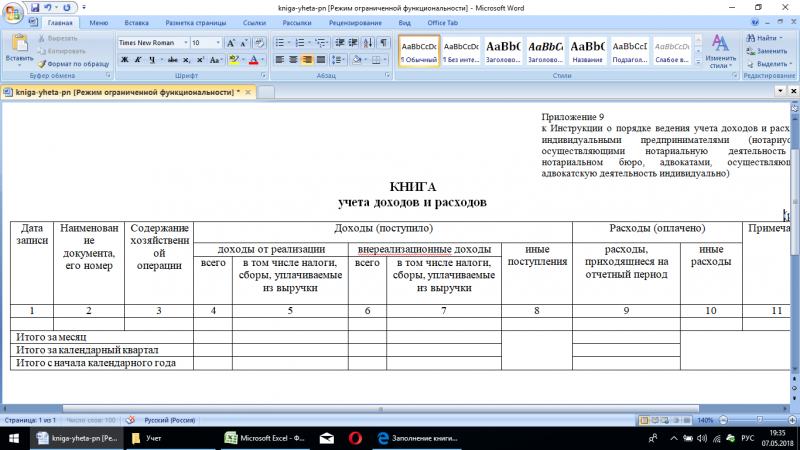

В КУДиР возможно внесение записей в ручном режиме. В этом случае используется документ «Записи книги доходов и расходов», который расположен на вкладке меню «Операции», раздел «УСН».

Для наглядного примера создадим приходный кассовый ордер на поступление наличных в кассу вручную и сформируем книгу:

Видим наличие записи в КУДиР, значит операция оформлена верно.

(Рейтинг: 5 , Голосов: 1 )

Поделиться

Как провести аванс в Бухгалтерии. Порядок отражения авансов и зачетов в книге покупок и продаж. Коды 01,02,21,22

Учет НДС и отчетность по НДС

20 февраля 2023 г.

Принятие к вычету счетов-фактур на аванс

31 января 2023 г.

Транспортно-заготовительные расходы в 1С 8.3

Налог на прибыль в 1С Отчетность

31 января 2023 г.

Учет по методу начисления и кассовый учет: в чем разница?

Учет по методу начисления и учет по кассовому методу: обзор

Основное различие между методом начисления и кассовым методом заключается во времени признания доходов и расходов. Кассовый метод обеспечивает немедленное признание доходов и расходов, а метод начисления фокусируется на ожидаемых доходах и расходах.

Ключевые выводы

- Учет по методу начисления регистрирует доходы и расходы, когда происходят транзакции, но до получения или выдачи денег.

- Учет по кассовому методу отражает выручку и расходы, когда денежные средства, относящиеся к этим операциям, фактически получены или выданы.

- Учет по методу начисления обеспечивает более точное представление о состоянии компании, включая кредиторскую и дебиторскую задолженность.

- Метод начисления чаще используется крупными компаниями, особенно публичными компаниями, поскольку он сглаживает прибыль с течением времени.

- Кассовый метод обычно используется индивидуальными предпринимателями и малыми предприятиями.

Учет по методу начисления

В соответствии с этим методом доход учитывается по мере его получения. В отличие от кассового метода, метод начисления регистрирует выручку, когда продукт или услуга доставляются покупателю с расчетом на то, что деньги будут выплачены в будущем. Другими словами, деньги учитываются до их получения. Аналогичным образом, расходы на товары и услуги регистрируются до того, как за них будут выплачены денежные средства.

Другими словами, деньги учитываются до их получения. Аналогичным образом, расходы на товары и услуги регистрируются до того, как за них будут выплачены денежные средства.

Кассовый учет

В соответствии с этим методом выручка отражается в отчете о прибылях и убытках только при получении денежных средств. Расходы регистрируются только при выплате наличных. Кассовый метод обычно используется малым бизнесом и для личных финансов.

Ключевые отличия

Метод начисления

Метод начисления регистрирует дебиторскую и кредиторскую задолженность и, как следствие, может дать более точную картину прибыльности компании, особенно в долгосрочной перспективе.

Например, у компании могут быть продажи в текущем квартале, которые не будут учитываться по кассовому методу. Соответствующий доход ожидается в следующем квартале. Инвестор может подумать, что компания убыточна, хотя на самом деле дела у компании идут хорошо.

Метод начисления не отслеживает денежный поток. Компания может выглядеть прибыльной в долгосрочной перспективе, но на самом деле испытывает серьезную нехватку денежных средств в краткосрочной перспективе.

Компания может выглядеть прибыльной в долгосрочной перспективе, но на самом деле испытывает серьезную нехватку денежных средств в краткосрочной перспективе.

Еще одним недостатком метода начисления является то, что его может быть сложнее использовать, поскольку необходимо учитывать такие элементы, как незаработанный доход и расходы предоплаты. Также может потребоваться дополнительный персонал.

Метод начисления обычно требуется для компаний, которые подают проверенную финансовую отчетность, и принимается в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), выпущенными Советом по стандартам финансового учета (FASB).

Кассовый метод

Основным преимуществом кассового метода является его простота — он учитывает только выплаченные или полученные денежные средства. Отслеживание денежного потока компании также проще.

Это выгодно индивидуальным предпринимателям и малому бизнесу, потому что, скорее всего, для его использования не потребуется дополнительный персонал (и связанные с этим расходы).

Однако кассовый метод может завышать состояние компании, богатой денежными средствами. Это потому, что он не регистрирует кредиторскую задолженность, которая может превышать денежные средства в бухгалтерских книгах и текущий поток доходов компании.

В результате инвестор может сделать вывод, что компания получает прибыль, хотя на самом деле компания может столкнуться с финансовыми трудностями.

Кассовый метод неприемлем в соответствии с GAAP.

Изменения в налоговом законодательстве

В соответствии с Законом о сокращении налогов и занятости увеличилось число налогоплательщиков малого бизнеса, которые имели право использовать кассовый метод учета. По состоянию на январь 2018 года его могли использовать налогоплательщики малого бизнеса со среднегодовым валовым доходом в размере 25 миллионов долларов или менее за предыдущий трехлетний период.

Особые указания

Метод начисления чаще используется, особенно публичными компаниями.

Например, при расчете за наличный расчет розничные продавцы будут выглядеть чрезвычайно прибыльными в четвертом квартале, поскольку потребители покупают товары для праздничного сезона. Однако они будут выглядеть убыточными в первом квартале следующего года, поскольку потребительские расходы снижаются после праздничной лихорадки.

Оба метода имеют свои преимущества и недостатки. Каждый из них предоставляет различные взгляды на финансовое здоровье компании. Для инвесторов важно понимать влияние обоих методов при принятии инвестиционных решений.

Пример учета по методу начисления и учета по кассовому методу

Допустим, у вас есть бизнес по продаже техники.

В соответствии с методом начисления 5000 долларов США регистрируются как доход в день продажи, хотя вы можете получить деньги через несколько дней, недель или даже месяцев.

Тот же принцип относится и к расходам. Если компания получает счет за электроэнергию на 1700 долл. США по кассовому методу, сумма не регистрируется до тех пор, пока компания фактически не оплатит счет. Однако при методе начисления 1700 долл. США учитываются как расходы в день, когда компания получает счет.

Что такое учет по методу начисления?

Учет по методу начисления — это метод учета, при котором доходы и расходы регистрируются до получения или выдачи платежей. Другими словами, он регистрирует доход, когда происходит сделка купли-продажи. Он фиксирует расходы, когда происходит сделка по покупке товаров или услуг.

В чем разница между кассовым и методическим учетом?

Учет по кассовому методу отражает доходы и расходы, когда фактические платежи получены или выплачены. Он также не учитывает, когда происходят транзакции, которые их создают. С другой стороны, учет по методу начисления регистрирует доходы и расходы, когда эти транзакции происходят и до того, как деньги будут получены или выплачены.

Когда компания учитывает выручку, если она использует кассовый метод учета?

При кассовом методе учета компания учитывает выручку только тогда, когда она получает оплату за товары или услуги, которые она предоставила покупателю.

Отчет о прибылях и убытках – Определение, пример и формат отчета о прибылях и убытках

Время чтения: 5 минут

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках — это финансовый отчет, который показывает доходы и расходы компании. Он также показывает, получает ли компания прибыль или убыток за данный период. Отчет о прибылях и убытках, наряду с балансовым отчетом и отчетом о движении денежных средств, поможет вам понять финансовое состояние вашего бизнеса.

Он также показывает, получает ли компания прибыль или убыток за данный период. Отчет о прибылях и убытках, наряду с балансовым отчетом и отчетом о движении денежных средств, поможет вам понять финансовое состояние вашего бизнеса.

Отчет о прибылях и убытках также известен как отчет о прибылях и убытках, отчет о прибылях и убытках, отчет о финансовых результатах или доходах или отчет о прибылях и убытках.

Важность отчета о прибылях и убытках

Отчет о прибылях и убытках помогает владельцам бизнеса решить, могут ли они получать прибыль за счет увеличения доходов, снижения затрат или того и другого. Он также показывает эффективность стратегий, которые компания установила в начале финансового периода. Владельцы бизнеса могут обратиться к этому документу, чтобы узнать, окупились ли стратегии. Основываясь на своем анализе, они могут предложить лучшие решения для получения большей прибыли.

Ниже приведены некоторые другие данные, которые сообщает отчет о прибылях и убытках.

"},"level2":{"type":2,"startsWith":1,"c":"\u0002."},"level3":{"type":0,"startsWith":1,"c":"\u0003."},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»>

"},"level2":{"type":2,"startsWith":1,"c":"\u0002."},"level3":{"type":0,"startsWith":1,"c":"\u0003."},"level4":{"type":4,"startsWith":1,"c":"\u0004."},"level5":{"type":2,"startsWith":1,"c":"\u0005."},"level6":{"type":0,"startsWith":1,"c":"\u0006."},"level7":{"type":4,"startsWith":1,"c":"\u0007."},"level8":{"type":2,"startsWith":1,"c":"\b."}}» data-spl-bullet-format=»{}»> Частые отчеты: В то время как другие финансовые отчеты публикуются ежегодно, отчет о прибылях и убытках составляется либо ежеквартально, либо ежемесячно. Благодаря этому владельцы бизнеса и инвесторы могут внимательно следить за эффективностью бизнеса и принимать обоснованные решения. Это также позволяет им находить и устранять проблемы малого бизнеса до того, как они станут крупными и дорогостоящими.

Благодаря этому владельцы бизнеса и инвесторы могут внимательно следить за эффективностью бизнеса и принимать обоснованные решения. Это также позволяет им находить и устранять проблемы малого бизнеса до того, как они станут крупными и дорогостоящими.

Точное определение расходов: В этом отчете указываются будущие расходы или любые непредвиденные расходы, понесенные компанией, а также любые области, которые превышают или не соответствуют бюджету. Расходы включают аренду здания, заработную плату и другие накладные расходы. По мере того, как малый бизнес начинает расти, его расходы могут резко возрасти. Эти расходы могут включать наем рабочих, покупку расходных материалов и продвижение бизнеса.

Общий анализ компании: Это заявление дает инвесторам обзор бизнеса, в который они планируют инвестировать. Банки и другие финансовые учреждения также могут проанализировать этот документ, чтобы решить, является ли бизнес кредитоспособным.

Банки и другие финансовые учреждения также могут проанализировать этот документ, чтобы решить, является ли бизнес кредитоспособным.

Кто использует отчет о прибылях и убытках?

Есть две основные группы людей, которые используют этот финансовый отчет: внутренние и внешние пользователи. К внутренним пользователям относятся руководство компании и совет директоров, которые используют эту информацию для анализа положения бизнеса и принятия решений для получения прибыли. Они также могут реагировать на любые проблемы, связанные с денежным потоком. К внешним пользователям относятся инвесторы, кредиторы и конкуренты. Инвесторы проверяют, сможет ли компания расти и приносить прибыль в будущем, чтобы решить, стоит ли инвестировать в бизнес. Кредиторы используют отчет о прибылях и убытках, чтобы проверить, достаточно ли у компании денежных потоков, чтобы погасить свои кредиты или взять новый кредит. Конкуренты используют их, чтобы получить подробную информацию о параметрах успеха бизнеса и узнать об областях, в которых бизнес тратит больше, например, на исследования и разработки.

Инвесторы проверяют, сможет ли компания расти и приносить прибыль в будущем, чтобы решить, стоит ли инвестировать в бизнес. Кредиторы используют отчет о прибылях и убытках, чтобы проверить, достаточно ли у компании денежных потоков, чтобы погасить свои кредиты или взять новый кредит. Конкуренты используют их, чтобы получить подробную информацию о параметрах успеха бизнеса и узнать об областях, в которых бизнес тратит больше, например, на исследования и разработки.

Формат отчета о прибылях и убытках с основными компонентами

В отчет о прибылях и убытках включается следующая информация. Формат этого документа может варьироваться в зависимости от нормативных требований, различных потребностей бизнеса и связанной с ним операционной деятельности.

Формат этого документа может варьироваться в зависимости от нормативных требований, различных потребностей бизнеса и связанной с ним операционной деятельности.

Выручка или продажи: Это первый раздел отчета о прибылях и убытках, в котором представлена сводная информация о валовых продажах компании. Доходы можно разделить на два типа: операционные и внереализационные. Операционный доход относится к доходу, полученному компанией от выполнения основных видов деятельности, таких как производство продукта или предоставление услуги. Внереализационный доход получается за счет выполнения непрофильных видов деятельности, таких как установка, эксплуатация или обслуживание системы.

Себестоимость проданных товаров (COGS): Это общая стоимость продаж или услуг, также называемая затратами на производство товаров или услуг. Учтите, что сюда входит только стоимость товаров, которые вы продаете. Себестоимость обычно не включает косвенные затраты, такие как накладные расходы.

Валовая прибыль: Валовая прибыль определяется как чистый объем продаж за вычетом общей стоимости товаров, проданных в вашем бизнесе. Чистые продажи — это сумма денег, которую вы заработали за проданные товары, а себестоимость — это деньги, которые вы потратили на производство этих товаров.

Прибыль: Прибыль — это результат положительного события, которое приводит к увеличению доходов организации. Прибыль указывает на сумму денег, полученную компанией от различных видов деятельности, таких как продажа операционного сегмента. Аналогичным образом, прибыль от единовременной некоммерческой деятельности также включается в состав прибыли для бизнеса. Например, компания продает старые автомобили или неиспользуемые земли и т. д. Хотя прибыль считается второстепенным видом дохода, эти два термина различаются. Выручка — это деньги, регулярно получаемые компанией, в то время как прибыль может учитываться при продаже основных средств, которая считается редкой деятельностью для компании.

Прибыль указывает на сумму денег, полученную компанией от различных видов деятельности, таких как продажа операционного сегмента. Аналогичным образом, прибыль от единовременной некоммерческой деятельности также включается в состав прибыли для бизнеса. Например, компания продает старые автомобили или неиспользуемые земли и т. д. Хотя прибыль считается второстепенным видом дохода, эти два термина различаются. Выручка — это деньги, регулярно получаемые компанией, в то время как прибыль может учитываться при продаже основных средств, которая считается редкой деятельностью для компании.

Расходы: Расходы — это затраты, которые компания должна нести для получения дохода. Некоторыми примерами общих расходов являются амортизация оборудования, заработная плата сотрудников и платежи поставщикам. Деловые расходы делятся на две основные категории: операционные и внереализационные расходы. Расходы, связанные с основной деятельностью компании, являются операционными расходами, а те, которые не связаны с основной деятельностью, известны как внереализационные расходы. Комиссионные от продаж, пенсионные отчисления, расчет заработной платы для операционных расходов, в то время как примеры внеоперационных расходов включают устаревшие инвентарные сборы или урегулирование судебного иска.

Деловые расходы делятся на две основные категории: операционные и внереализационные расходы. Расходы, связанные с основной деятельностью компании, являются операционными расходами, а те, которые не связаны с основной деятельностью, известны как внереализационные расходы. Комиссионные от продаж, пенсионные отчисления, расчет заработной платы для операционных расходов, в то время как примеры внеоперационных расходов включают устаревшие инвентарные сборы или урегулирование судебного иска.

Расходы на рекламу: Эти расходы представляют собой просто расходы на маркетинг, необходимые для расширения клиентской базы. Они включают рекламу в печатных и онлайн-СМИ, а также радио- и видеорекламу. Расходы на рекламу обычно считаются частью коммерческих, общих и административных расходов (SG&A).

Административные расходы: Его можно определить как расходы, понесенные бизнесом или компанией в целом, а не расходы, связанные с конкретными отделами одной и той же компании. Некоторыми примерами административных расходов являются заработная плата, арендная плата, канцелярские товары и командировочные расходы. Административные расходы носят фиксированный характер и, как правило, существуют независимо от уровня продаж.

Амортизация: Амортизация относится к практике распределения стоимости долгосрочного актива на протяжении срока его службы. Это соглашение руководства о списании стоимости активов компании, но считается безналичной операцией. Амортизация в основном показывает стоимость активов, израсходованных предприятием за определенный период времени.

Это соглашение руководства о списании стоимости активов компании, но считается безналичной операцией. Амортизация в основном показывает стоимость активов, израсходованных предприятием за определенный период времени.

Прибыль до налогообложения (EBT): Это показатель финансовых результатов компании. EBT рассчитывается путем вычитания расходов из дохода до уплаты налогов. Это одна из строк многошагового отчета о прибылях и убытках.

Чистая прибыль: Чистая прибыль может быть определена как сумма денег, которую вы зарабатываете после вычета допустимых коммерческих расходов. Он рассчитывается путем вычитания общих расходов из общей суммы доходов. В то время как чистая прибыль является прибылью компании, валовая прибыль может быть определена как деньги, заработанные компанией после вычета стоимости проданных товаров.

Он рассчитывается путем вычитания общих расходов из общей суммы доходов. В то время как чистая прибыль является прибылью компании, валовая прибыль может быть определена как деньги, заработанные компанией после вычета стоимости проданных товаров.

Как читать отчет о прибылях и убытках

Чтобы понять отчет о прибылях и убытках, давайте рассмотрим пример. Вот отчет о прибылях и убытках за первый квартал этого года для новой местной футбольной ассоциации.

Вот отчет о прибылях и убытках за первый квартал этого года для новой местной футбольной ассоциации.

ПРИМЕР ОДНОШАГОВОГО ОТЧЕТА О ПРИХОДАХ

Из приведенного выше примера видно, что ассоциация заработала 30 000 долларов США от продажи товаров и еще 5 000 долларов США за счет оплаты обучения. Ассоциация потратила деньги на различные мероприятия, в результате чего общие расходы составили 13 450 долларов. Они заработали 2 000 долларов США, продав старый фургон, и столкнулись с убытком в размере 1 000 долларов США на урегулировании находящегося на рассмотрении иска потребителей. Теперь, чтобы рассчитать чистую прибыль, давайте введем значения в следующее уравнение:

Ассоциация потратила деньги на различные мероприятия, в результате чего общие расходы составили 13 450 долларов. Они заработали 2 000 долларов США, продав старый фургон, и столкнулись с убытком в размере 1 000 долларов США на урегулировании находящегося на рассмотрении иска потребителей. Теперь, чтобы рассчитать чистую прибыль, давайте введем значения в следующее уравнение:

Чистый доход = (доход + прибыль) — (расходы + убытки)

= (35 000 + 2000) — (13 450 + 1000) = 22 550

. типы отчетов о прибылях и убытках, где вы применяете значения дохода, расхода, прибыли и убытка в уравнении, чтобы получить чистую прибыль. Поскольку он основан на простом расчете, он называется одношаговым отчетом о прибылях и убытках .

типы отчетов о прибылях и убытках, где вы применяете значения дохода, расхода, прибыли и убытка в уравнении, чтобы получить чистую прибыль. Поскольку он основан на простом расчете, он называется одношаговым отчетом о прибылях и убытках .

В реальном мире компании, работающие на глобальном уровне, предоставляют широкий спектр продуктов и услуг и участвуют в слияниях и партнерствах. Из-за этих действий у них есть сложный список действий и расходов, которые следует отметить. Эти компании также должны соблюдать определенные правила отчетности. Поэтому более крупные компании выбирают многоэтапных отчетов о прибылях и убытках . В этой системе операционные доходы, операционные расходы и прибыль отделены от внереализационных расходов, внереализационных доходов и убытков. Прибыльность представлена на четырех уровнях: брутто, операционная, доналоговая и посленалоговая. В следующем примере используются те же данные компании, что и в одноэтапном отчете о прибылях и убытках.

Из-за этих действий у них есть сложный список действий и расходов, которые следует отметить. Эти компании также должны соблюдать определенные правила отчетности. Поэтому более крупные компании выбирают многоэтапных отчетов о прибылях и убытках . В этой системе операционные доходы, операционные расходы и прибыль отделены от внереализационных расходов, внереализационных доходов и убытков. Прибыльность представлена на четырех уровнях: брутто, операционная, доналоговая и посленалоговая. В следующем примере используются те же данные компании, что и в одноэтапном отчете о прибылях и убытках.

Заключение

Отчет о прибылях и убытках является богатым источником информации о ключевых факторах, определяющих прибыльность компании..png)