Раздел 2. Оборотные активы \ КонсультантПлюс

Раздел 2. Оборотные активы

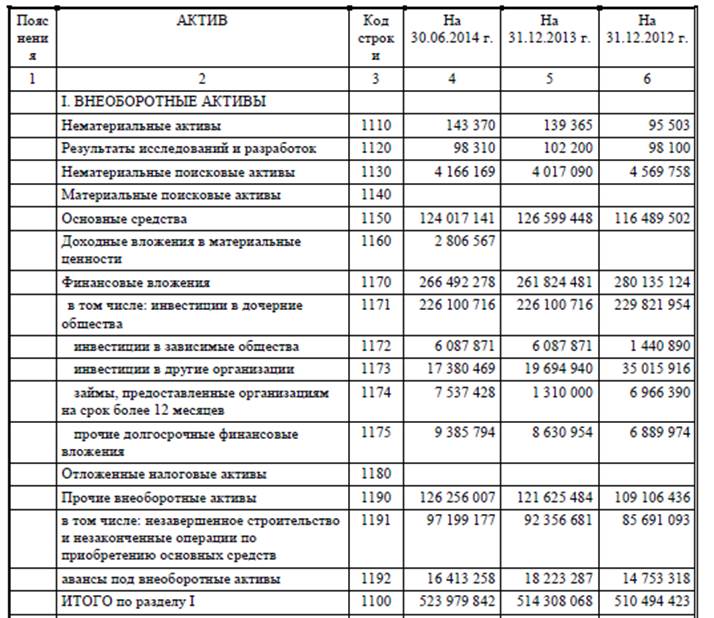

66. По строке 20 показываются запасы по фактической себестоимости; налог на добавленную стоимость по приобретенным ценностям; дебиторская задолженность; краткосрочные финансовые вложения по покупной стоимости, денежные средства и прочие активы, учтенные на счетах 09, 10, 11, 15, 16, 19, 20, 21, 23, 29, 30, 31, 36, 40, 41, 43, 44, 45, 50 — 57, 58, 61, 62, 63, 65, 67, 68, 69, 70, 71, 73, 75, 76, 77, 78 (12 минус 13).

По строке 21 отражаются запасы, учтенные на счетах 10, 11, 15, 16, 20, 21, 23, 29, 30, 31, 36, 40, 41, 43, 44, 45 (12 минус 13).

По строке 22 показываются остатки малоценных и быстроизнашивающихся предметов по их остаточной стоимости, запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, тары, запасных частей, учитываемых на счетах 10, 11, 15, 16 (12 минус 13).

По строке 23 приводятся затраты по незавершенному производству и незавершенным работам (услугам), учет которых осуществляется на счетах бухгалтерского учета раздела «Затраты на производство» Плана счетов бухгалтерского учета (счета 20, 21, 23, 29, 30, 44).

По данной строке отражается также сумма издержек обращения, приходящаяся на остаток нереализованных товаров в организации, осуществляющей свою деятельность в торговле, снабжении и иной посреднической деятельности, и которая учитывается на счете 44 «Издержки обращения». При этом сумма издержек обращения, относящаяся к остатку товаров на конец месяца, исчисляется в порядке, изложенном в Методических рекомендациях по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденных Комитетом Российской Федерации по торговле 20 апреля 1995 г. N 1-550/32-2. По данной строке не учитываются издержки обращения, приходящиеся на остаток нереализованных товаров и сырья в организации, осуществляющей свою деятельность в общественном питании, которые отражаются по строке 24.

По строке 24 показывается фактическая производственная себестоимость остатка на складах законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам (счет 40).

Продукция, не отвечающая указанным требованиям, и несданные работы считаются незаконченными и показываются в составе незавершенного производства.

По строке 25 организации, осуществляющие свою деятельность в промышленности и других производственных сферах, показывают стоимость готовых изделий, приобретаемых в качестве товаров для продажи, а также для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции и подлежащих возмещению покупателем отдельно). По данной строке показывается стоимость остатков товаров, приобретаемых организацией, осуществляющей свою деятельность в торговле и общественном питании. При этом организации общественного питания отражают также остатки сырья на кухнях и в кладовых, остатки товаров в буфете (счет 41).

Организации, осуществляющие деятельность в сельском хозяйстве, данные о запасах (строки 21 — 25) приводят только по итогам года.

67. По строке 26 показываются остатки принадлежащих организации денежных средств, находящихся в кассе, на расчетных, валютных и других счетах в кредитных организациях и т. п. (счета 50, 51, 52, 55, 56, 57).

п. (счета 50, 51, 52, 55, 56, 57).

Поступление услуг и прочих активов в 1С:УТ 11

Оформление поступления услуг (двумя способами) и прочих активов с регистрацией соответствующих расходов.

Показано оформление поступления услуг (двумя способами) и прочих активов с регистрацией соответствующих расходов.

Поступление товаров и услуг в УТ 11

Вначале разберемся с поступлением услуг, рассмотрим первый способ.

Переходим в список документов закупки:

Создаем новый документ:

Заполняем первую закладку стандартно:

На закладке Товары в табличную часть добавляем нужные услуги (у номенклатуры должен быть тип Услуга):

Помимо указания цены, количества и суммы, для услуг требуется указать аналитику для регистрации расходов- подразделение-получатель, статью расходов и аналитику расходов:

Создадим новую статью расходов:

Согласно приведенным выше настройкам, вся сумма расхода по документа будет отнесена на финансовый результат по конкретному подразделению (подробно рассматривать регистрацию и распределение расходов будем в отдельных уроках).

В табличной части необходимо заполнить все три поля для аналитики расходов:

На закладке дополнительно указываются настройки оплаты и ведения взаиморасчетов с партнером, настройки самой операции в части налогообложения, а также реквизиты, необходимые для вывода в печатных формах:

Проведем документ и посмотрим его движения, нас интересует конкретная таблица базы данных:

Видим, что расход успешно зарегистрирован.

Впервые на сайте?

Помимо обучающих статей и видеоуроков здесь вы найдете большое количество внешних разработок для типовых конфигураций 1С.

Они позволят вам проще и быстрее выполнять рутинные операции в программе, а также

добавят совершенно новые функции.

99% разработок авторские и представлены

только на этом сайте.

Подробнее

Поступление услуг и прочих активов в УТ 11

Теперь оформим поступление услуги вторым способом, теперь при создании нового документа выберем пункт Поступление услуг и прочих активов:

Первая закладка опять заполняется стандартно:

А на второй закладке вместо выбора номенклатурной карточки нам нужно указать содержание вручную (это единственное отличие в двух вариантах, выбирайте тот который больше понравится):

Так же, как и раньше, указываем количество, цену и сумму, после этого выбираем аналитику расходов.

На последней закладке все аналогично предыдущему варианту:

Проводим документ, смотрим движения. Видим, что в таблице базы Прочие расходы результат точно такой же, как и в первом случае:

Теперь посмотрим как зарегистрировать прочие активы, в качестве примера оформим закупку основного средства. Для этого создадим новую статью. В ней обязательно укажем вариант распределения На расходы будущих периодов и вид аналитики Прочие расходы (в УТ 11 нет отдельных справочников для учета основных средств и нематериальных активов):

Создадим карточку справочника Прочие расходы:

Сам документ будет выглядеть так:

Проводим документ, смотрим его движения:

Дмитрий Медведков программист, консультант 1С

Работаю в 1С с 2012-го, специализируюсь на УТ 11

Имею 10 квалифиционных сертификатов 1C:Профессионал, 1С:Специалист и 1С:Специалист-консультант

Комментарии (0)

Чтобы оставить комментарий, зарегистрируйтесь и авторизуйтесь на сайте.

Чем запасы отличаются от других активов бизнеса? | Малый бизнес

Джон Фридман

Несмотря на то, что во многих малых предприятиях они находятся в разделе активов баланса, запасы обладают некоторыми уникальными свойствами, которые отличают их от других активов. Правила учета товарно-материальных запасов отличаются от других активов, и инвесторы относятся к этому остатку по-разному. Понимание того, чем инвентарь отличается от других активов, поможет вам правильно вести учет инвентаря.

Преобразование в денежные средства

Запасы обычно считаются текущими активами, потому что вы обычно продаете запасы через год или раньше. Тем не менее, запасы находятся в середине спектра ликвидности. Ликвидность — это способность актива конвертироваться в денежные средства, а товарно-материальные запасы менее ликвидны, чем краткосрочные инвестиции и дебиторская задолженность. Однако товарно-материальные запасы более ликвидны, чем долгосрочные активы, такие как имущество, оборудование и долгосрочные инвестиции.

Поскольку товарно-материальные запасы являются текущим активом, но их не всегда легко продать, инвесторы могут столкнуться с трудностями при определении того, как им следует учитывать товарно-материальные запасы при анализе финансовой отчетности. При оценке способности компании удовлетворить требования кредиторов некоторые инвесторы будут учитывать товарно-материальные запасы в качестве источника платежа, а другие — нет.

Поскольку товарно-материальные запасы являются текущим активом, но их не всегда легко продать, инвесторы могут столкнуться с трудностями при определении того, как им следует учитывать товарно-материальные запасы при анализе финансовой отчетности. При оценке способности компании удовлетворить требования кредиторов некоторые инвесторы будут учитывать товарно-материальные запасы в качестве источника платежа, а другие — нет.

Поскольку товарно-материальные запасы являются текущим активом, но их не всегда легко продать, инвесторы могут столкнуться с трудностями при определении того, как им следует учитывать товарно-материальные запасы при анализе финансовой отчетности. При оценке способности компании удовлетворить требования кредиторов некоторые инвесторы будут учитывать товарно-материальные запасы в качестве источника платежа, а другие — нет.

Поскольку товарно-материальные запасы являются текущим активом, но их не всегда легко продать, инвесторы могут столкнуться с трудностями при определении того, как им следует учитывать товарно-материальные запасы при анализе финансовой отчетности. При оценке способности компании удовлетворить требования кредиторов некоторые инвесторы будут учитывать товарно-материальные запасы в качестве источника платежа, а другие — нет.Оценка

Оценка запасов уникальна по сравнению с другими активами на балансе. В большинстве случаев активы учитываются по исторической стоимости. Например, отраженная в балансе компании стоимость земли является ценой земли, независимо от стоимости. Однако запасы хранятся по наименьшей из себестоимости или рыночной цене. Это означает, что руководство компании первоначально будет учитывать запасы по себестоимости, но также должно оценить, остаются ли запасы пригодными для продажи по цене, превышающей сумму, уплаченную за товары первоначально.

В противном случае компания должна внести корректировку. Эта корректировка известна как снижение стоимости или корректировка рынка и снижает прибыль компании, когда она зарегистрирована.

В противном случае компания должна внести корректировку. Эта корректировка известна как снижение стоимости или корректировка рынка и снижает прибыль компании, когда она зарегистрирована.

В противном случае компания должна внести корректировку. Эта корректировка известна как снижение стоимости или корректировка рынка и снижает прибыль компании, когда она зарегистрирована.Намерение удерживать

Товарно-материальные запасы являются одним из немногих физических активов, которые компания обычно не намерена удерживать в течение какого-либо периода времени. Большинство физических активов, таких как машины, расходные материалы и оборудование, предназначены для использования компанией. Хотя компании могут решить продать эти активы в какой-то момент, это не является целью их покупки. Однако компании покупают инвентарь исключительно с намерением перепродать его клиентам. Фактически, намерение перепродать должно существовать, чтобы товар можно было классифицировать как товарно-материальные запасы. Например, продавец автомобилей будет хранить автомобили на складском учете компании. Однако, когда этот автомобиль будет продан другой компании, этот же автомобиль будет зарегистрирован как оборудование для клиента.

Внутренне созданный

Запасы — это единственный актив, который может быть создан внутри компании и разрешен для учета компанией. Компании-производители создают запасы готовой продукции, объединяя материалы, рабочую силу и другие накладные расходы в продукты для перепродажи. По мере производства товара компания несет затраты и регистрирует актив. Однако это не относится к другим активам. Например, если ваша компания предоставляет консультационные услуги, по мере роста компании вы начнете накапливать список клиентов, который имеет ценность для компании. Однако, несмотря на то, что этот список принесет пользу компании в будущем, общепринятые принципы бухгалтерского учета не позволяют отражать этот актив в бухгалтерских книгах компании.

Ссылки

- Промежуточный бухгалтерский учет: Дональд Э. Киесо и др.

Writer Bio

Статьи Джона Фридмана посвящены менеджменту и финансовой ответственности. Он является сертифицированным бухгалтером, с отличием получил степень бакалавра искусств в области делового администрирования и пишет с 1998 года. Его карьера включает в себя аудит публичных компаний и работу с командой по подбору персонала в кампусе для его альма-матер.

Его карьера включает в себя аудит публичных компаний и работу с командой по подбору персонала в кампусе для его альма-матер.

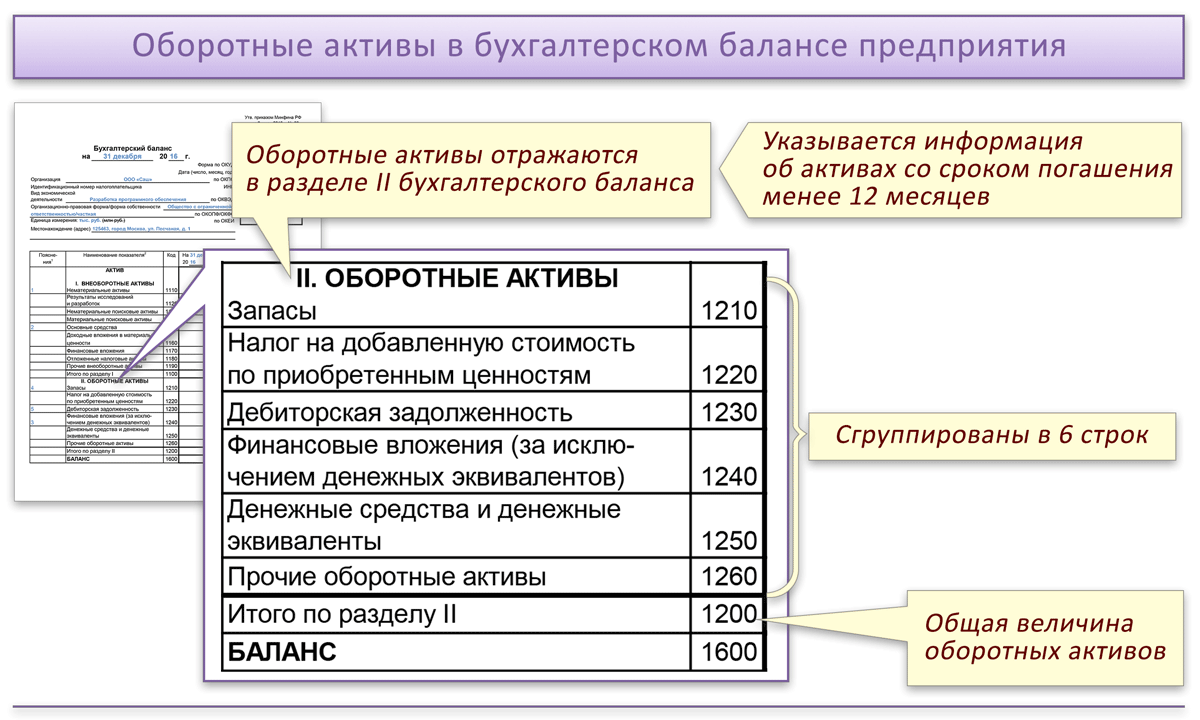

Что такое оборотные средства | Квадратный бизнес-глоссарий

Оборотные активы — это активы, которые, как ожидается, будут потреблены или проданы в течение финансового года. Они могут быть как материальными, так и нематериальными. Текущие активы показаны в разделе активов баланса компании. Они могут быть полезным индикатором ликвидности бизнеса.

Примеры оборотных активов

В бухгалтерском учете денежные средства и околоденежные активы всегда считаются оборотными активами. Примеры активов, близких к денежным средствам, включают:

- Денежные эквиваленты (например, краткосрочные облигации и рыночные ценные бумаги)

- Предоплаченные расходы

Аналогичным образом, другие ликвидные активы также будут классифицироваться как оборотные активы. Обычно это дебиторская задолженность и товарно-материальные запасы. Однако здесь может быть нюанс.

Однако здесь может быть нюанс.

Например, если компания имеет долгосрочные отношения с клиентом, возможно, ему будет предоставлено более года для оплаты продуктов и/или услуг. В этом случае часть или вся кредитная линия должна быть классифицирована как внеоборотные активы (также известные как долгосрочные активы).

В качестве альтернативы могут возникнуть некоторые сомнения относительно того, действительно ли клиент полностью и вовремя оплатит свой счет. В этом случае часть или вся кредитная линия будет переведена в резерв по сомнительным долгам

Аналогичным образом, если товарно-материальные запасы компании включают много нишевых материальных активов, может быть более разумно рассматривать их как неликвидные активы. Это связано с тем, что их, вероятно, будет трудно конвертировать в наличные деньги как быстро, так и по справедливой стоимости.

Перечисление активов в балансовом отчете

Стандартным соглашением бухгалтерского учета является перечисление активов в порядке от наиболее ликвидных до наиболее неликвидных. Это означает, что оборотные активы показаны перед внеоборотными активами. Как текущие активы, так и долгосрочные активы обычно дополнительно разбиваются на составные части.

Это означает, что оборотные активы показаны перед внеоборотными активами. Как текущие активы, так и долгосрочные активы обычно дополнительно разбиваются на составные части.

Для текущих активов первой статьей всегда будут денежные средства (при условии, что они есть у компании). За этим обычно следуют денежные эквиваленты. Список неденежных активов часто является вопросом суждения. В целом, однако, нематериальные активы будут перечислены выше, чем материальные активы.

Долгосрочные активы следуют той же схеме. Они вряд ли будут включать денежные средства, но могут содержать некоторые эквиваленты денежных средств, такие как долгосрочные облигации. Точно так же у них не будет рыночных ценных бумаг, но могут быть долгосрочные инвестиции.

Основная часть материальных активов компании, вероятно, будет находиться в разделе долгосрочных активов ее баланса. Он обязательно будет включать в себя любые основные средства, такие как недвижимость. Однако он может также включать нематериальные активы, такие как деловая репутация.

Текущие активы и текущие обязательства

Хотя текущие активы важны, они являются лишь частью общего финансового положения компании. Они действительно имеют смысл только тогда, когда рассматриваются в контексте. В частности, их необходимо сравнивать с текущими обязательствами бизнеса.

Текущие обязательства — это обязательства, которые компания должна выполнить в течение финансового года. Большинство текущих обязательств представляют собой затраты, связанные с хозяйственной деятельностью. Например, они будут включать выплаты работникам и поставщикам, а также дивиденды акционерам и налоги компании.

Заинтересованные стороны часто сравнивают текущие активы с текущими обязательствами, чтобы понять фактическую ликвидность компании. Они могут распространить это на рассмотрение внеоборотных активов и долгосрочных обязательств, чтобы получить представление о будущих перспективах компании.

Важность точной оценки

Помимо обеспечения того, чтобы активы были помещены в правильный раздел баланса, очень важно убедиться, что они оценены точно.