Дебиторская задолженность в балансе это актив или пассив

Функционирование предприятий связано с займами и авансовыми поставками. Соответственно, при работе компании образуется недоимка перед контрагентами и сумма, которую уже партнеры задолжали этой фирме. Такие нюансы фиксируются в бухгалтерии организации.

Причем чтобы правильно отразить конкретную операцию, экономисту уместно знать базовые термины. В этой публикации разберемся, дебиторская задолженность – это актив или пассив, и к какому разделу баланса относятся долги предприятия. Подобные знания полезны начинающим финансистам и руководителям.

Содержание

- Нюансы определения долгов дебиторов

- Информация о недоимках перед компаньонами

- Подробности учета

- Принципы отражения счетов

- Сведения об оборотных активах

- Заключительные тезисы

Нюансы определения долгов дебиторов

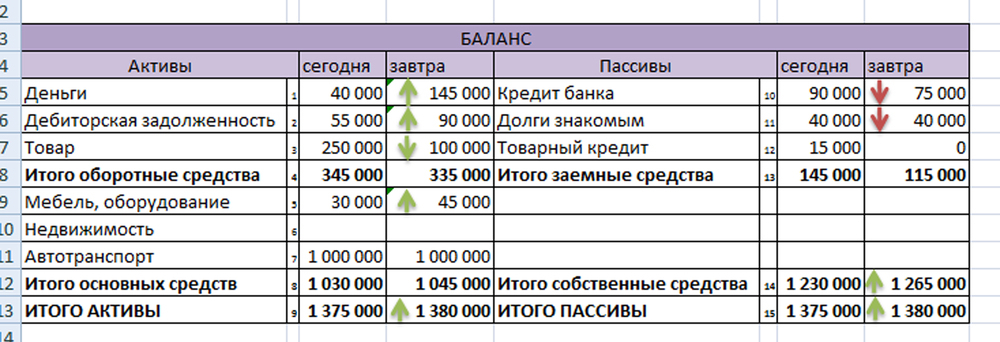

К активам предприятия относится имущество, а к пассивам – источники для получения этой собственности

Предприятие, за которым числятся непогашенные финансовые и имущественные обязательства контрагентов, располагает дебиторской задолженностью.

Отметим, такие обстоятельства – стандартный прием в условиях современной экономики.

Поскольку взаимный расчет двух субъектов хозяйствования посредством подобного кредитования удобен, компании мира и России активно практикуют эту меру.

Учитывая, что результаты работы предприятия отражаются в бухгалтерии, экономистам-новичкам уместно знать, дебиторская задолженность в балансе – это актив или пассив.

Здесь помогает изучение основ экономики. К активам относится собственность организации. К пассивам, соответственно – инструменты и источники получения такого имущества.

Таким образом, «дебиторка» вносится в левую часть балансовой таблицы, относящуюся к активам.

Обратите внимание! Пассивы используются фирмой для увеличения собственного капитала, то есть, актива. А ДЗ становится важным инструментом для привлечения прибыли.

В бухгалтерии организаций дебиторскую задолженность относят к активам предприятия

Отметим, в ситуациях, когда организация кредитует компаньонов, обеспечивая тех заемными средствами либо предлагаю продукцию с последующей оплатой, такие обстоятельства предполагают возврат этих средств с последующей выплатой дополнительной выручки.

Подобная схема гарантирует повышение ликвидности предприятия за счет широкого охвата рынка и расширения сети контрагентов. Помните, наиболее ликвидными активами считаются оборотные средства.

Таким образом, «дебиторка» становится важным механизмом в обеспечении финансовой устойчивости предприятия. Иными словами, средства, которые партнеры задолжали фирме, в будущем вернутся в организацию с определенной прибылью.

Однако для своевременного расчета руководителю уместно вести грамотную политику и управлять этими ресурсами.

Информация о недоимках перед компаньонами

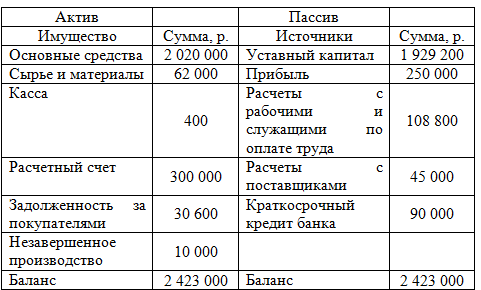

Кредиторская задолженность становится источником для получения имущества компании

Теперь перейдем ко второму вопросу и разберемся, кредиторская задолженность в балансе – это актив или пассив.

Здесь ситуация меняется. Соответственно, компания кредитуется за счет партнеров, чтобы увеличить собственный капитал.

Таким образом, «кредиторка» становится средством для увеличения актива – пассивом.

Причем такой заемный капитал используется для повышения ликвидности предприятия и оздоровления экономики.

Отметим, при отражении этой позиции в балансе уместно конкретизировать источники поступления по группам.

Хотя подобный момент не становится обязательным условием ведения бухгалтерии, экономистам целесообразно распределить по группам финансовые и имущественные заемные ресурсы.

Такие действия диктуются спецификой работы организации и областью функционировании фирмы.

Обратите внимание! Детализация подобных записей становится гарантией полной и точной информации о материальном положении предприятия, чтобы вовремя принять меры по увеличению платежеспособности и ликвидности компании.

Соответственно, эта позиция отражается в правой части таблицы баланса – пассиве

Отметим, аналогичное толкование отражения позиции в балансе фирмы приводится и в ПБУ 4/99.

Здесь сказано, что существенные показатели, влияющие на оценку экономической динамики развития организации, целесообразно конкретизировать с расшифровкой.

Кроме того, определившись с вопросом, кредиторская задолженность – это актив или пассив, сотрудники финансового отдела корректно сведут баланс.

Учитывайте, для анализа показателей финансовой стабильности используют комплексные сведения бухгалтерской книги предприятия.

Эта процедура необходима для руководителей компаний, которые заинтересованы в укреплении позиций фирмы на рынке и динамичном развитии организации. Чтобы разобраться с такими деталями, изучим главные принципы внесения подобных записей.

Подробности учета

«Кредиторка» отражается в балансе строкой 1520. При этом расшифровка конкретной позиции тут предусмотрена в стр. 15201–15207. Отметим, статьи, по которым предприятие задолжало контрагентам, принято делить на такие подразделы:

- поставщики;

- покупатели;

- персонал;

- бюджет;

- внебюджетные структуры;

- другие контрагенты.

Однако тут уместно учесть, что расчетные позиции считаются переходящими. По этой причине запись конкретной операции в баланс определяется обстоятельствами поступления или расхода средств.

По этой причине запись конкретной операции в баланс определяется обстоятельствами поступления или расхода средств.

Поскольку «дебиторка» учитывается в активе бухгалтерии, а «кредиторка» – в пассиве, обе позиции не сальдируются. То же правило применяется и в ситуациях появления остатков обоих разделов по аналитическим статьям.

Учитывайте, записи о задолженностях предприятия вносятся в бухгалтерию на основании первичной документации

Помните, учет недоимки перед партнерами ведется на основании первичной документации. В этой ситуации используются соглашения или договора о поставках. Причем сумма, которая отражена в контракте, в 80% случаев становится фактическим размером долгов. Однако тут встречаются и исключения, например, при сделках товарообмена.

Учитывайте, кредиторская задолженность считается «худшим» пассивом при отрицательном значении в пассиве баланса. Экономисты говорят, когда источником актива организации становится эта часть бухгалтерии, появляются основания для признания неплатежеспособности такого предприятия. Ведь погашение недоимки в подобных обстоятельствах неизменно приводит к банкротству и потере ликвидности капитала.

Ведь погашение недоимки в подобных обстоятельствах неизменно приводит к банкротству и потере ликвидности капитала.

Смотрите это видео на YouTube

Принципы отражения счетов

Отметим, в корректно заполненной бухгалтерской книге размер пассива равен величине активов. В ситуациях, когда баланс не сходится, экономист ошибся с выбором позиции отражения конкретной операции. Тут целесообразно пересмотреть записи отчетного периода, чтобы найти и устранить неточность.

В балансе оба раздела распределяются и по срокам погашения

В случае, когда на предприятии образуются остатки по активно-пассивным счетам проведенных расчетных операций, сотрудник экономического отдела выводит дебетовое и кредитовое сальдо. Напомним, взаимозачеты обеих позиций – ошибка. Кроме того, в балансе оба раздела подразделяются и по срокам погашения. Здесь используется деление на краткосрочные и долгосрочные обязательства.

Сведения об оборотных активах

Экономисты относят дебиторскую задолженность к оборотным активам, которые считаются высоколиквидными ресурсами

Теперь вернемся к обсуждению теоретических вопросов и определимся, к каким активам относится дебиторская задолженность.

Поскольку этот раздел баланса определяет собственность компании, тут известна классификация по структуре, распределению и участию объекта в формировании бюджета предприятия.

Экономисты делят активы на оборотные и необоротные средства. К первой группе относятся финансовые средства и эквиваленты таких ресурсов, которые требуются для потребления либо продажи на протяжении отчетного периода.

К этой категории финансисты определяют деньги на банковских счетах и наличность в кассах, запасы производства и краткосрочные вложения инвесторов, долги дебиторов и текущую недоимку со сроком погашения до 12 месяцев.

Обратите внимание! Сюда же причисляют затраты предстоящего периода либо расходы, которые прошли за отчетный срок, но предназначены для будущих расчетов, например, авансовые платежи в бюджет.

«Дебиторка» считается оборотным фондом организации, поскольку такой капитал временно размещается у контрагентов с целью получения прибыли в будущем

Таким образом, «дебиторка» считается оборотным фондом организации – ведь такой капитал временно размещается у контрагентов с целью получения прибыли в будущем.

Соответственно, заемные средства постоянно обращаются, принося предприятию выручку. Отметим, высокие показатели этой величины вкупе с низким значением кредиторской задолженности говорят о грамотной стратегии экономического развития.

Однако здесь уместно проведение комплексной оценки и сличения коэффициентов и периода оборачиваемости обеих величин. Помните, превышение «кредиторки» над долгами дебиторов – негативный сигнал для руководителя компании.

Экономисты говорят, что стандартный показатель соотношения задолженностей для динамично развивающихся организаций составляет единицу.

Заключительные тезисы

Как видите, дебиторская и кредиторская задолженности становятся плюсами, которые определяют курс управления компанией. Соответственно, обе позиции полярно отражаются и в бухгалтерском учете предприятия.

Причем грамотный учет и расшифровка конкретной группы способствует упрощению анализа эффективности функционирования фирмы. Помните, баланс отражает реальное положение дел в компании.

Отражение в активах и пассивах баланса дебиторской и кредиторской задолженности играет важную роль при оценке ликвидности предприятия

Здесь удастся увидеть перечень собственности предприятия, узнать о финансовых обязательствах такой организации и сделать выводы о соответствии экономической политике руководителя реалиям. Запомните, в идеале обе части бухгалтерской книги уравновешиваются. По указанным причинам главной задачей экономиста организации становится корректное отражение ситуации в балансе и периодическая инвентаризация задолженностей.

Узнать о нюансах списания «кредиторки» с истекшим сроком исковой давности читателям удастся в этой публикации.

Отметим, целью руководителя фирмы становится увеличение высоколиквидных оборотных фондов при одновременном снижении финансовых обязательств перед компаньонами. Высокое соотношение такого имущества к необоротным ресурсам показывает результаты грамотного управления.

Кроме того, применимо к пассивам, экономисты считают идеальной ситуацией, когда источниками актива становятся прибыль и капитал организации.

Смотрите это видео на YouTube

Является ли дебиторская задолженность активом или обязательством?

Является ли дебиторская задолженность активом или обязательством?

Когда речь идет о финансовой стабильности бизнеса, есть несколько ключевых понятий, которые должен понимать каждый. Одним из них является разница между активами и пассивами.

В этом сообщении блога мы обсудим дебиторскую задолженность и то, считается ли она активом или пассивом. Оставайтесь с нами для получения дополнительной информации!

Что мы понимаем под активом или обязательством?

С точки зрения бухгалтерского учета, активы — это объекты, которыми владеет компания и которые принесут будущие экономические выгоды. пассивы, с другой стороны, представляют собой статьи, которые компания должна, и которые приведут к будущим экономическим оттокам.

Является ли дебиторская задолженность активом?

Проще говоря, да. Дебиторская задолженность считается активом. Это потому, что он представляет собой деньги, которые клиенты должны компании.

Это потому, что он представляет собой деньги, которые клиенты должны компании.

Хотя эти деньги могут быть недоступны немедленно, они все равно считаются активом, поскольку по сути являются требованием будущих доходов. Пока клиент оплачивает свой счет в разумные сроки, бизнес в конечном итоге получит причитающиеся ему деньги.

Почему дебиторская задолженность является активом?

С точки зрения финансовой отчетности активы представляют собой объекты, которыми владеет компания и которые приведут к будущим экономическим выгодам.

Дебиторская задолженность попадает в эту категорию, потому что она представляет собой деньги, которые в конечном итоге будут получены бизнесом. Затем эти деньги можно использовать для оплаты расходов, покупки инвентаря или реинвестирования обратно в бизнес.

Хотя дебиторская задолженность является важной частью активов компании, важно помнить, что она по-прежнему является обязательством. Это связано с тем, что деньги, которые клиенты должны бизнесу, технически не принадлежат им, пока они не будут выплачены.

Если клиенты не оплачивают свои счета в разумные сроки, дебиторская задолженность превращается в безнадежный долг. Это когда дебиторская задолженность становится обязательством, поскольку она представляет собой деньги, которые бизнес может никогда не увидеть.

Безнадежная задолженность является важным фактором при управлении дебиторской задолженностью, поскольку она может оказать значительное влияние на итоговую прибыль компании.

Является ли дебиторская задолженность доходом?

Многие считают дебиторскую задолженность доходом. Однако, это не так. Выручка – это деньги, которые компания заработала за счет продажи товаров или услуг. Дебиторская задолженность – это деньги, которые компания должна своим клиентам.

Хотя дебиторская задолженность может влиять на доход, сама по себе она не считается доходом. Это связано с тем, что выручка уже получена, а дебиторская задолженность представляет собой деньги, которые должны компании.

Дебиторская задолженность: актив, обязательство или собственный капитал?

Как мы установили, дебиторская задолженность не является доходом. Так что же это? Является ли дебиторская задолженность активом или обязательством?

Так что же это? Является ли дебиторская задолженность активом или обязательством?

Ответ: любой из них. Дебиторская задолженность становится активом, когда клиент оплачивает свой счет в согласованные сроки. Если клиент не оплачивает свой счет в согласованные сроки, дебиторская задолженность становится обязательством.

Это связано с тем, что теперь компания должна предпринять действия для получения платежа, которые могут включать наем коллекторского агентства или обращение в суд с клиентом. В любом случае, компания понесла дополнительные расходы для получения платежа, которые ей не пришлось бы нести, если бы клиент оплатил вовремя.

Ваш DSO (дни непогашенных продаж) даст вам хорошее представление о том, является ли ваша дебиторская задолженность активом или пассивом. Низкий DSO означает, что большинство ваших счетов оплачиваются вовремя, а высокий DSO указывает на то, что многие ваши клиенты платят с опозданием (или не платят вообще).

Для предприятий важно отслеживать свою дебиторскую задолженность и принимать соответствующие меры, чтобы свести к минимуму время, в течение которого дебиторская задолженность остается непогашенной. Это поможет улучшить денежный поток и снизить вероятность списания безнадежных долгов.

Это поможет улучшить денежный поток и снизить вероятность списания безнадежных долгов.

Является ли чистая дебиторская задолженность текущим активом?

Поскольку дебиторская задолженность обычно конвертируется в денежные средства в течение одного года, она считается текущим активом в балансе.

Однако, если клиент значительно просрочил свои платежи, компания может принять решение о списании дебиторской задолженности как безнадежного долга. Это означает, что он больше не считается активом, а вместо этого классифицируется как убыток в отчете о прибылях и убытках.

Учитывается ли дебиторская задолженность в качестве материального актива?

Материальные активы обычно относятся к физическим активам, таким как основные средства. Однако, несмотря на то, что дебиторская задолженность не является физическим активом, она по-прежнему считается материальными активами.

Это связано с тем, что после отправки счета-фактуры клиент обязан заплатить компании. Затем устанавливаются условия платежа и сумма к оплате, а это означает, что дебиторская задолженность становится фиксированным и измеримым активом.

Затем устанавливаются условия платежа и сумма к оплате, а это означает, что дебиторская задолженность становится фиксированным и измеримым активом.

Как максимизировать стоимость A/R

Теперь, когда мы установили, что дебиторская задолженность фактически является активом, важно максимизировать ее стоимость.Есть несколько основных способов сделать это:

- Обеспечив выставление счетов кредитоспособным клиентам. Это минимизирует риск безнадежных долгов и просроченных платежей, а это означает, что вы можете сосредоточить свое внимание на других областях бизнеса. Проведение проверки кредитоспособности новых клиентов — отличный способ убедиться, что они заслуживают выставления счетов.

- Путем сегментации клиентов. Группируя клиентов с похожими платежными привычками, вы можете лучше прогнозировать, когда будут производиться платежи, и соответствующим образом планировать. Это также позволяет вам адаптировать условия оплаты для каждой группы, что может стимулировать быструю оплату.

- Поддерживая прочные отношения со своими клиентами. Хорошее обслуживание клиентов и коммуникация являются ключом к снижению дебиторской задолженности. Если клиент недоволен полученным продуктом или услугой, он с гораздо меньшей вероятностью оплатит счет вовремя (или вообще оплатит).

- Своевременная отправка счетов. Это дает вашим клиентам более короткий период для оплаты счетов, что может способствовать быстрой оплате. Если вы используете бухгалтерское программное обеспечение, вы можете до некоторой степени автоматизировать этот процесс.

- Предлагая скидки за досрочную оплату — многие предприятия предлагают скидку клиентам, которые оплачивают свои счета в течение определенного периода времени (обычно 14 или 30 дней). Это может стимулировать клиентов оплачивать свои счета раньше, что может помочь улучшить ваш денежный поток.

- Следя за общением с клиентами. Если у клиента возникают проблемы с оплатой, чем раньше вы об этом узнаете, тем лучше. Таким образом, вы можете вместе разработать план, чтобы гарантировать, что долг будет погашен как можно скорее. Хорошая коммуникация с клиентами также может помочь построить и поддерживать хорошие отношения с вашими клиентами.

- Наличие надежного процесса взыскания долгов — это поможет обеспечить своевременное осуществление платежей и эффективное отслеживание любых просроченных платежей. Автоматизация процесса сбора может помочь сделать его более эффективным и действенным.

- Установив четкие условия оплаты — это гарантирует, что и вы, и ваш клиент четко определите, когда должен быть произведен платеж, и сможете избежать путаницы или недопонимания. Наличие четких условий оплаты также может помочь уменьшить количество просроченных платежей, которые вы получаете.

- Оставаясь на вершине сборов — это гарантирует, что любые просроченные платежи будут рассмотрены как можно скорее, и что вы не останетесь без денег слишком долго. Проактивность является ключом к эффективным коллекциям.

- С помощью технологий. Использование таких инструментов, как программное обеспечение для управления дебиторской задолженностью, может помочь вам автоматизировать процесс взыскания долгов и оставаться в курсе просроченных платежей. Это может освободить время, чтобы вы могли сосредоточиться на других областях вашего бизнеса. Технологии прошли долгий путь за последние годы, и в настоящее время существует ряд различных вариантов программного обеспечения, подходящих для предприятий любого размера.

- Следуя этим передовым методам, вы можете быть уверены, что ваша дебиторская задолженность усердно работает на ваш бизнес. Ведь они активы!

Хорошая коммуникация с клиентами также может помочь построить и поддерживать хорошие отношения с вашими клиентами.

Хорошая коммуникация с клиентами также может помочь построить и поддерживать хорошие отношения с вашими клиентами. Это может освободить время, чтобы вы могли сосредоточиться на других областях вашего бизнеса. Технологии прошли долгий путь за последние годы, и в настоящее время существует ряд различных вариантов программного обеспечения, подходящих для предприятий любого размера.

Это может освободить время, чтобы вы могли сосредоточиться на других областях вашего бизнеса. Технологии прошли долгий путь за последние годы, и в настоящее время существует ряд различных вариантов программного обеспечения, подходящих для предприятий любого размера.Как Chaser может помочь

Как один из ведущих поставщиков программного обеспечения для контроля кредитоспособности, Chaser всегда готов помочь вам получать деньги вовремя и каждый раз.

Программное обеспечение Chaser интегрируется с вашим программным обеспечением для бухгалтерского учета, чтобы предоставить вам представление о вашей дебиторской задолженности в режиме реального времени и предоставляет функции автоматического отслеживания, чтобы вы могли получать платежи быстрее.

Мы также предлагаем услуги по проверке кредитоспособности и отслеживанию должников, чтобы помочь вам минимизировать риск при предоставлении кредита новым клиентам.

Для получения дополнительной экспертной информации о кредитном контроле и управлении дебиторской задолженностью посетите наши блоги или подпишитесь на нашу рассылку.

Актив или обязательство? Что нужно знать о AR

Дебиторская задолженность является важной частью любого бизнеса. В виде числа он отображается в ваших финансовых отчетах, а с точки зрения операций дебиторская задолженность является критически важным отделом, работающим с клиентами.

Однако многие компании рассматривают AR как центр затрат или пассив и просто указывают его как актив в своих финансовых отчетах. В этой статье мы исследуем, является ли дебиторская задолженность активом, характером или активом по сравнению с обязательствами, а также следующее:

- Что такое дебиторская задолженность?

- Почему дебиторская задолженность намного больше, чем число

- Критические показатели производительности, связанные с AR

Что такое дебиторская задолженность?

Дебиторская задолженность или AR — это деньги, которые компания должна своим клиентам за предоставленные товары и услуги. Дебиторская задолженность является текущим активом и отображается в этом разделе баланса компании. Когда клиент оплачивает счет, сумма зарегистрированных AR уменьшается, а денежные средства увеличиваются.

Дебиторская задолженность является текущим активом и отображается в этом разделе баланса компании. Когда клиент оплачивает счет, сумма зарегистрированных AR уменьшается, а денежные средства увеличиваются.

Дебиторская задолженность также относится к команде, выполняющей процессы для превращения счетов в наличные деньги. Мы объясним, почему AR — это гораздо больше, чем цифра в вашем балансе, в следующем разделе.

Является ли дебиторская задолженность активом?

Дебиторская задолженность — это актив, отраженный в вашем балансе. Бухгалтеры относят его к текущим активам. Чтобы понять, почему AR является активом, мы должны определить, что такое актив, а что такое пассив. Вот общие определения актива и пассива:

- Актив —Актив — это все, что приносит компании экономическую выгоду.

- Обязательство — Напротив, обязательство стоит денег и оплачивается с течением времени.

Например, имущество компании, денежные средства, дебиторская задолженность и товарно-материальные запасы являются примерами активов. Заработная плата, деньги, которые должны быть выплачены поставщикам, и проценты, причитающиеся по долгу, являются примерами обязательств. В таблице ниже приведены различия между активом и обязательством:

Активы и обязательства подразделяются на «текущие» и «долгосрочные». Текущие активы — это объекты, которые компания может использовать для достаточно быстрого получения денежных средств.

Например, денежные средства, AR и товарно-материальные запасы являются оборотными активами. Для продажи основных средств требуется время, и они считаются долгосрочными активами. Точно так же обязательства со сроком погашения в течение года, такие как заработная плата и предстоящие платежи по долгам, являются «текущими». Все, что должно быть погашено за пределами года, является «долгосрочным».

Когда вы выставляете счет, он становится частью вашей дебиторской задолженности и становится наличными после оплаты вашим клиентом. AR считается текущим активом, поскольку он приносит денежные средства (и доход) достаточно быстро, принося вашему бизнесу ощутимые экономические выгоды

AR считается текущим активом, поскольку он приносит денежные средства (и доход) достаточно быстро, принося вашему бизнесу ощутимые экономические выгоды

Как обращаться с дебиторской задолженностью в ваших бухгалтерских книгах

AR считается счетом актива, а не счетом дохода по методу начисления принципы. Дебиторская задолженность не существует как запись в методах учета денежных средств, поскольку вы будете отражать выручку только при получении денежных средств.

В соответствии с принципами учета по методу начисления вы должны фиксировать выручку в тот момент, когда ваша компания предоставила услугу или продукт и может обоснованно рассчитывать на получение по счету. Поскольку ваш клиент еще не заплатил, дебиторская задолженность фиксирует непогашенную сумму.

Бизнес непредсказуем, и при достаточно большом количестве счетов-фактур вы, скорее всего, не сможете получить некоторые из них. Компании учитывают разумную частоту отказов с помощью резерва для сомнительных счетов (AFDA). Это контрактив в балансе, указанный в разделе текущих активов, который уменьшает сумму AR, которую вы регистрируете.

Это контрактив в балансе, указанный в разделе текущих активов, который уменьшает сумму AR, которую вы регистрируете.

Например, если ваша дебиторская задолженность составляет 1 миллион долларов, и вы считаете, что не получите 100 000 долларов, ваша дебиторская задолженность составит 900 000 долларов. Обратите внимание, что AFDA — это сумма, которую вы «думаете» не собирать.

Если вы действительно не получите оплату по счету, вы запишете это как расход по безнадежному долгу в своем отчете о прибылях и убытках и сократите AFDA на эту сумму.

Дебиторская задолженность — это гораздо больше, чем просто актив в вашем балансе

Дебиторская задолженность — это важный бизнес-дифференциатор, который ставит вашу компанию в выгодное положение. AR также является мерой эффективности вашего бизнеса из-за уникальной роли, которую он играет в определении качества обслуживания клиентов. Эта роль уникальна, потому что AR выполняет функции фронт-офиса и бэк-офиса.

Ваш отдел AR выдает и обрабатывает платежи по счетам (функции бэк-офиса), а также взаимодействует с клиентами при разрешении споров и сборе платежей (функции фронт-офиса). При эффективном выполнении рабочие процессы AR связывают ваш фронт и бэк-офис вместе, предоставляя вам обзор того, насколько выровнен ваш бизнес.

Вот три причины, по которым дополненная реальность является важным активом для вашего бизнеса, и то, как она может повысить эффективность вашей компании при правильном использовании.

1. Дебиторская задолженность устраняет неопределенность в отношении денежных средств и уровня оборотного капитала

Финансовые директора регулярно обращаются к отчетам о дебиторской задолженности для расчета и прогнозирования денежных средств, которые они ожидают получить. Отчеты AR предлагают значительный вклад в ежемесячные закрытия. Если ваши отчеты о старении AR, например, не предлагают достаточного контекста или не интегрируются автоматически с вашей платформой учета, вы получите ошибочную картину денежного потока.

Эффективный и автоматизированный рабочий процесс дополненной реальности устраняет эту непрозрачность. Как говорит Крейг О’Нил, генеральный директор Versapay, «компании среднего размера могут использовать обширные данные, собранные из полностью цифровых систем дополненной реальности, для улучшения планирования своих ресурсов, выявления сезонных и циклических моделей доходов, среднего времени оплаты и уровня просроченных платежей».

2. Дебиторская задолженность укрепляет отношения с клиентами

Лучшее AR означает лучшее качество обслуживания клиентов и более здоровые отношения с клиентами. Большинство компаний рассматривают споры как проблему, но они — отличный способ преодолеть разъединение AR. Этот термин относится к разрыву в общении между командами AR, клиентами и другими заинтересованными сторонами в отношениях с клиентами. Это приводит к неэффективности, такой как ошибки выставления счетов и неправильные условия оплаты, что приводит к возникновению споров.

Отчет Wakefield и Versapay о состоянии цифровизации в финансах B2B показал, что руководители высшего звена считают, что улучшение взаимодействия с клиентами является ключевым преимуществом оцифрованных процессов AR.

Платежные порталы для совместной работы — это отличный инструмент для объединения всех заинтересованных сторон и предоставления клиентам информации об их платежной задолженности. Эти инструменты позиционируют ваш отдел дополненной реальности как ключевой бизнес-двигатель, укрепляющий отношения с клиентами.

3. Дебиторская задолженность снижает затраты на взыскание

Исследование, проведенное APQC в декабре 2022 года, показало, что компании тратят в среднем 2,80 доллара США на обработку счета. В эту стоимость входит преследование клиентов за просроченные счета. При плохом выполнении сбор может стать утомительным, и устранение его проблем требует осторожности. Неправильно выполненные коллекции могут повредить CX и негативно повлиять на восприятие вашего бренда.

Цифровой преобразованный рабочий процесс дополненной реальности сокращает объем ручного труда, который ваша команда выполняет в коллекциях. Например, автоматические напоминания об оплате, платежные порталы самообслуживания и открытые каналы связи сокращают время, которое ваша команда дополненной реальности тратит на отправку электронных писем или звонки клиентам. В результате снижаются затраты на дополненную реальность, ускоряются сборы платежей и стабильный денежный поток.

Критические показатели эффективности дебиторской задолженности

Вы можете отслеживать ряд ключевых показателей эффективности дебиторской задолженности для измерения эффективности вашей команды дополненной реальности. Вот некоторые из наиболее важных из них, а также то, что они указывают с точки зрения бизнеса:

- Продажи за день (DSO ) — измеряет, сколько времени требуется для получения платежа после выставления счета.