Порядок проведения индексации пенсий

Порядок проведения индексации пенсий

01.12.2014 09:55 3284

В связи с большим количеством обращений граждан по вопросам индексации пенсий управление Пенсионного фонда Украины в г. Белгороде –Днестровском и Белгород — Днестровском районе разъясняет порядок проведения индексации пенсий.

Индексация пенсий проводится в соответствии с Порядком проведения индексации денежных доходов населения, утвержденного постановлением Кабинета Министров Украины от 17.07.2003 года №1078 в автоматическом режиме. Остановимся более детально на некоторых правилах проведения индексации предусмотренных этим порядком:

Во первых — индексация проводится неработающим пенсионерам. Работающим пенсионерам, в первую очередь индексируется заработная плата, пения индексируется, после предоставления справки о начисленной и проиндексированной заработной плате. Индексация пенсий пенсионерам, которые занимаются предпринимательской деятельностью, проводится как неработающим пенсионерам.

Индексация пенсий пенсионерам, которые занимаются предпринимательской деятельностью, проводится как неработающим пенсионерам.

Во вторых — индексация проводится в пределах прожиточного минимума для нетрудоспособного населения. Бюджетом на 2014 год установлен прожиточный минимум в размере 949 грн. Это означает, что если размер пенсии 2000 гривен, то проиндексирован будет только прожиточный минимум 949 грн.

В третьих — не все пенсии неработающих пенсионеров подлежат индексации. Не подлежат индексации пенсии, в составе которой, есть социальная составляющая.

Не являются объектами индексации, и не проводится индексация пенсии, в составе которых есть, такие социальные выплати:

доплата до прожиточного минимума (код выплати 135)

доплата в соответствии с п.1 постановления КМУ от 02.12.2009 ГОДА№1309 (код выплати 820)

ежемесячная государственная помощь к пенсии в соответствии с п.

1 постановления КМУ от 28.07.2010 года №656 (код выплати 854)

ежемесячная государственная адресная помощь к пенсии в соответствии с п.2 постановления КМУ от 26.03.2008 года №265 (код выплати 995)

доплата до минимального размера пенсии шахтерам (код выплати 996)

Например: пенсионер получает пенсию в размере1230,18 грн., где

основной размер пенсии составляет 675 грн.

доплата до прожиточного минимума (до 949 грн.)- 274 грн

доплата за сверхнормативный стаж- 114,75 грн.

надбавка детям войны — 66,43 грн.

доплата к пенсии в соответствии с постановлениям КМУ ОТ 23.11.2012 года №327- 100 грн.

Так как в состав пенсии входит доплата до прожиточного минимума в суме 274 грн., пенсия не является объектом индексации и не индексируется.

Например: пенсионер получает пенсию в размере 1556,23 грн.

основной размер пенсии составляет 1200 грн

доплата за сверхнормативный стаж- 189,80 грн

надбавка детям войны — 66,43 грн.

доплата к пенсии в соответствии с постановлениям КМУ ОТ 23.11.2012 года №327- 100 грн.

Так как в составе пенсии нет социальной выплаты (основной размер пенсии 1200 ргн., больше прожиточного минимума 949 грн), пенсия является объектом индексации и будет проиндексирована в пределах прожиточного минимума. Для проведения индексации, устанавливается базовый месяц. Базовым месяцем является месяц последнего повышения пенсии в результате перерасчета. Например: последнее повышение било в декабре 2013 года. Базовый месяц устанавливается — 01.12.2013 года. С базовым месяцем 01.12.2013 года в ноябре 2014 года коэффициент индексации составляет 1,161. Сума индексации составит 152,79 грн.

В ноябре 2014 года Пенсионным фондом была проведена доплата индексации за сентябрь и октябрь 2014 года в связи с тем, что индекс потребительских цен (индекс инфляции) превысил допустимый порог инфляции в 101 процент. Превышение порога инфляции привело к увеличению коэффициента индексации, что в свою очередь привело к доплате суммы индексации в ноябре 2014 года за сентябрь и октябрь 2014 года. В ноябре 2014 проведена индексация пенсий 5129 пенсионерам на общую суму 777017 ргн.

В декабре 2014 года так же проведена индексация пенсий по 5146 пенсионным делам на общую суму 907149 грн.

Прозорова С.С.

начальник отдела по выплате пенсий

управления Пенсионного фонду Украины

в г. Белгород — Днестровском

и Белгород-Днестровском районе

Одеськой области

Поділитись

Білгород-Дністровська міська рада, 2022 рік

Индексация пенсий в марте 2023 года — пенсионный фонд Украины, индексация пенсий в 2023 году / NV

NV

- Новости

- Мнения

- Подкасты

- Life

- Радио

- Журнал

ПоддержатьПодписка

17 марта, 15:05

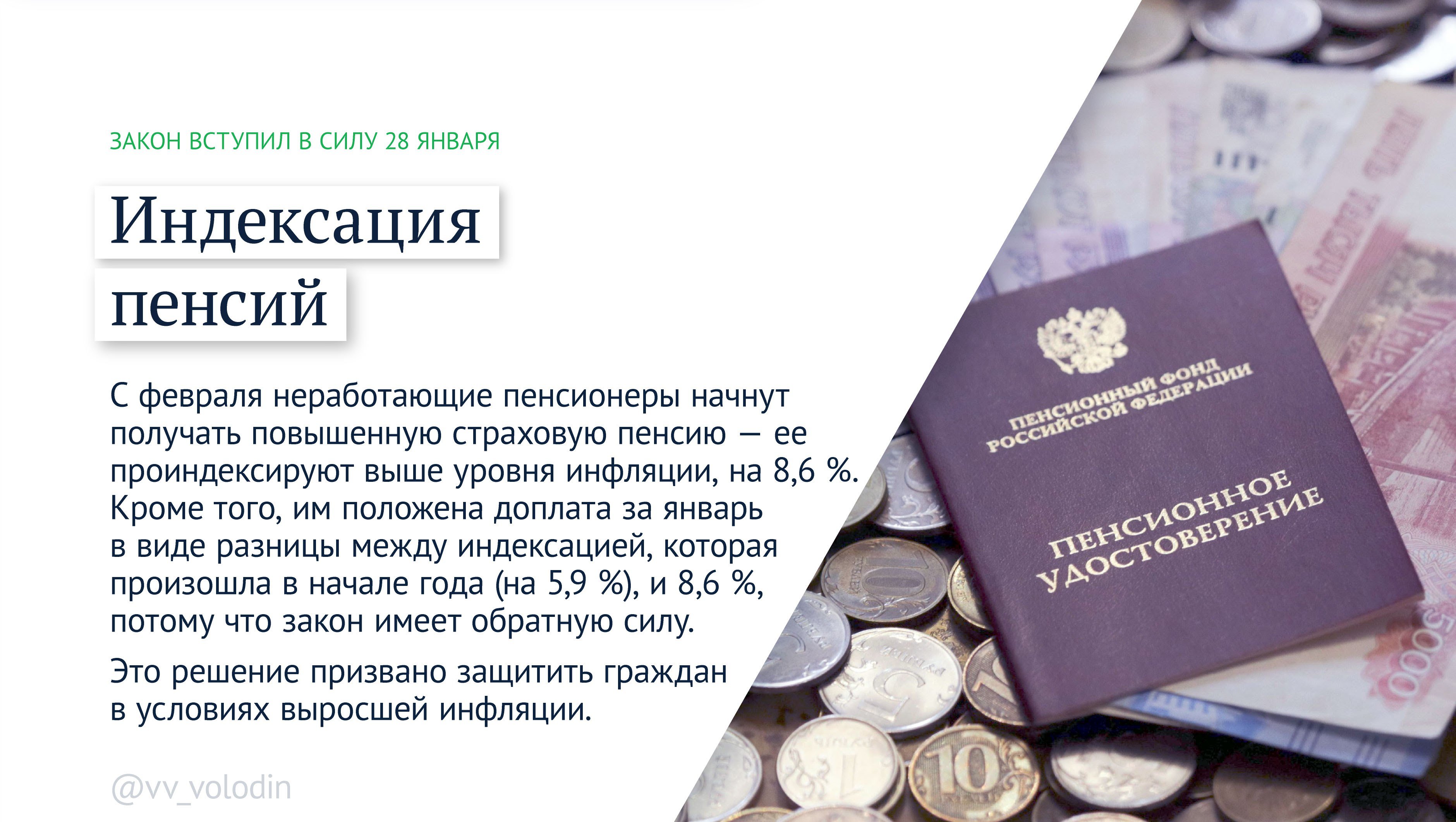

Индексация пенсий 2023 (Фото:РостиславОлексин/depositphotos)

С 1 марта 2023 возобновлено проведение индексации пенсий и страховых выплат. Целью индексации является поддержка наименее финансово защищенных граждан, которые уже не могут работать и полностью зависят от пенсионных выплат.

Целью индексации является поддержка наименее финансово защищенных граждан, которые уже не могут работать и полностью зависят от пенсионных выплат.

Индексация — это механизм повышения денежных доходов граждан, позволяющий частично или полностью возмещать удорожание потребительских товаров и услуг.

В каком размере будут проиндексированы пенсии и страховые выплаты в 2023 году

Видео дня

Согласно Постановлению Кабмина № 168 от 24 февраля 2023 года перерасчет пенсий производится с применением коэффициента увеличения в размере 1,197, то есть сумма надбавки к пенсии составит 19,7% размера получаемой пенсии. Это значит, что чем больше пенсия, тем большую сумму повышения должен получить пенсионер. Максимальный размер индексации в марте 2023 составляет 1500 грн, минимальный размер — 100 грн.

Какие пенсии и страховые выплаты будут проиндексированы с 1 марта

1. Минимальные пенсии, получаемые лицами, достигшими пенсионного возраста, но не имеющими необходимого страхового стажа, в связи с чем получают социальные выплаты. Ранее такие выплаты пересматривались исключительно вместе с повышением прожиточного минимума, который растет медленнее индексации. То есть, минимальная пенсия в Украине составит: 2093 грн (минимальная пенсия по состоянию на 1 января 2023 года) + 19,7% = 2505,32 грн.

Ранее такие выплаты пересматривались исключительно вместе с повышением прожиточного минимума, который растет медленнее индексации. То есть, минимальная пенсия в Украине составит: 2093 грн (минимальная пенсия по состоянию на 1 января 2023 года) + 19,7% = 2505,32 грн.

2. Пенсии для лиц, которым такая пенсия была назначена по Закону Украины Об общеобязательном государственном пенсионном страховании до 2020 года.

3. Пенсии для пенсионеров силовых структур:

- лиц, находившихся на военной службе;

- службе в органах внутренних дел;

- Национальная полиция;

- Национальном антикоррупционном бюро Украины;

- Службе судебной охраны;

- государственной пожарной охране;

- Государственная служба специальной связи и защиты информации Украины;

- органах и подразделениях гражданской защиты;

- Бюро экономической безопасности Украины;

- Государственной уголовно-исполнительной службе Украины.

4. Пенсии по инвалидности, наступившей вследствие увечья или заболевания вследствие Чернобыльской катастрофы.

Пенсии по инвалидности, наступившей вследствие увечья или заболевания вследствие Чернобыльской катастрофы.

5. Ежемесячные компенсационные выплаты, назначенные по инициативе Президента, для пенсионеров старше 70 лет, которые устанавливаются, если размер пенсии таких пенсионеров не достигает 10 340 грн:

- 570 грн — людям старше 80 лет;

- 456 грн — людям в возрасте 75 — 80 лет;

- 300 грн — людям в возрасте 70 — 75 лет.

6. Ежемесячные страховые выплаты для потерпевших и других лиц, имеющих право на такие выплаты в случае смерти потерпевшего.

Обратите внимание. Пенсии, назначенные в 2020-2022 годах, не подлежат индексации, однако к ним будет доплачиваться минимальная надбавка в размере 100 гривен.

Редактор: Алена Дука

Теги: Пенсии Выплаты Соцсектор Индексация Госбюджет-2023

Показать ещё новости

Понимание того, что такое индексированная пенсия

Если вы новичок в идее пенсионного планирования, возможно, вы не знакомы с индексируемой пенсией.

Индексированная пенсия представляет собой поток доходов, выплаты которого постепенно увеличиваются с течением времени. Цель состоит в том, чтобы помочь получателю пенсии продолжать оплачивать свои расходы на проживание даже при увеличении стоимости жизни по разным причинам, включая инфляцию.

Индексированные пенсии также называются потоками аннуитетного дохода или пенсиями с установленными выплатами. Срок выплаты индексированной пенсии варьируется в зависимости от целей получателя и выбранного типа источника дохода.

В этом посте доверенные профессионалы в области финансового планирования в Байрон-Бей делятся тем, что вам нужно знать об индексированных пенсиях:

Индексированная пенсия — это поток пенсионных выплат, привязанный к индексу стоимости жизни. Платежи увеличиваются каждый год, чтобы не отставать от инфляции. Это поможет получателю поддерживать постоянный уровень жизни, в котором они жили до выхода на пенсию. Когда человек выбирает поток дохода с установленными выплатами, он торгует уверенностью в единовременной сумме для получения выплат из индексированной пенсии. Индексированная пенсия — это поток доходов, обеспечивающий финансовую безопасность на пенсии.

Индексированная пенсия — это поток доходов, обеспечивающий финансовую безопасность на пенсии.

Индексированная пенсия или ежегодный доход имеет несколько преимуществ для пенсионеров:

1. Индексированная пенсия безопасна.Независимо от того, хорошо ли работает рынок, индексированные пенсии остаются стабильными. Платежи не будут колебаться в зависимости от эффективности инвестиций. На самом деле выплаты будут только увеличиваться с инфляцией.

2. Индексируемая пенсия является гибкой.Сумма выплат дохода известна и не будет уменьшена. Это означает, что его можно использовать для покрытия непредвиденных расходов.

3. Дает душевное спокойствие. Лицу, инвестировавшему свой пенсионный возраст в индексированную пенсию, гарантируется пенсионный доход. Это означает, что у них будет возможность планировать на долгосрочную перспективу, не беспокоясь о своем доходе.

Выплаты доходов производятся посредством регулярных платежей. Это устраняет необходимость в сложных договоренностях с налогообложением.

Кто может получать ренту?Индексированную пенсию или аннуитет может получать каждый, кто накопил пенсионный доход у своего работодателя. Единственным исключением могут быть участники программы пенсионного обеспечения, решившие получить единовременное пособие. Кроме того, получатель должен быть не моложе 60 лет.

Как долго можно получать пенсию по выслуге лет? Распространенным заблуждением является то, что получение пенсии по выслуге лет лишает человека доступа к пенсии по возрасту. Реальность такова, что человек может получить как пенсию по выслуге лет, так и пенсию по возрасту. Можно также выбрать сокращение потока аннуитетного дохода. Доход от сокращенного потока затем может быть добавлен к другим источникам дохода, чтобы соответствовать порогу, установленному для получения пенсии по возрасту.

Как человек выбирает между единовременной выплатой по выслуге лет и аннуитетной пенсией?

Это личное решение. Есть несколько вещей, которые следует учитывать при принятии решения. К ним относятся возраст человека, активы, которыми он владеет после выхода на пенсию, ожидаемая оставшаяся продолжительность жизни и состояние здоровья.

BottomlineПонимание индексируемой пенсии может быть не таким простым, особенно для тех, кто слышит об этом впервые. Вот почему человек должен обратиться за финансовым советом, прежде чем принимать решение. Независимый специалист по финансовому планированию в Байрон-Бей поможет учесть все соответствующие факторы. Специалист по финансовому планированию сможет помочь учесть финансовые цели и задачи клиентов. Они также помогут решить, является ли индексированная пенсия правильным выбором для клиента.

Чтобы узнать больше о том, как использовать свои финансы в пенсионные годы, ознакомьтесь с этими сообщениями:

- Выгодное время выхода на пенсию для налоговых целей

- Является ли ваша пенсия способом выйти на пенсию без долгов?

- Получить финансовый совет в молодости

Береговая консультация Баллина Байрон — доверенный эксперт по финансовому планированию в Байрон-Бей.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Мнения, выраженные в этой публикации, принадлежат исключительно автору; они не отражают и не указывают на позицию RI Advice Group и не могут быть отнесены к RI Advice Group. Они не могут быть воспроизведены ни в какой форме без письменного согласия автора. Эта информация (включая налогообложение) носит общий характер и не учитывает ваши индивидуальные обстоятельства или потребности. Не действуйте, пока не обратитесь за профессиональным советом. Newcastle Financial Planning Group, Central Coast Financial Planning Group, Sydney Wealth Advisers, Coastal Advice Port Macquarie и Coastal Advice Ballina Byron являются дочерними компаниями Coastal Advice Group Pty Ltd, которая является корпоративным уполномоченным представителем RI Advice Group Pty Ltd, ABN 23 001 774 125.АФСЛ 238429.

Индекс выкупа пенсий США | Mercer

Графики приведены по состоянию на 31 марта 2023 г. и показаны только в иллюстративных целях. Нет никакой гарантии, что эта цель будет достигнута.

Комментарий к результатам индекса выкупа пенсий Mercer в США за 1 квартал 2023 г.

- Гипотетическая стоимость приобретения аннуитетов у страховщика составила 99,6% от расчетного обязательства по индексу выкупа, в то время как экономическая стоимость поддержания плана составила 104,5% от расчетного обязанность. Экономическая стоимость отражает увеличение будущих премий Корпорации по гарантированию пенсионных пособий (PBGC), административные расходы и инвестиционные расходы, которые увеличивают экономическую стоимость поддержания обязательства.

- Транзакции могут быть структурированы так, чтобы сосредоточиться на пенсионерах с небольшими выплатами, чтобы помочь получить еще большую потенциальную экономию. Фиксированные расходы на техническое обслуживание на человека составляют большую долю их ответственности. Кроме того, страховщики отдают предпочтение этим участникам и часто оценивают их более агрессивно.

- Основа PBO спонсора плана, включая стандарты бухгалтерского учета, предположение о смертности и методологию ставки дисконтирования, может повлиять на привлекательность ценообразования страховщика по сравнению с текущими PBO плана.

Кроме того, страховщики отдают предпочтение этим участникам и часто оценивают их более агрессивно.

Кроме того, страховщики отдают предпочтение этим участникам и часто оценивают их более агрессивно.Об индексе выкупа пенсий Mercer в США

Индекс, публикуемый ежеквартально, позволяет спонсорам планов сразу увидеть относительную стоимость выкупа страховщиком пенсионных обязательств плана с установленными выплатами и то, как эта стоимость меняется с течением времени. Он основан на гипотетическом пенсионном населении со сроком службы 9 лет и бухгалтерскими обязательствами в размере 100 миллионов долларов с использованием кривой доходности Мерсера для оценки бухгалтерских обязательств. Кроме того, индекс показывает приблизительную долгосрочную экономическую стоимость сохранения пенсионных обязательств на балансе спонсора плана.

Для составления Индекса используются данные о ценах на аннуитеты ряда ведущих американских компаний по страхованию жизни.