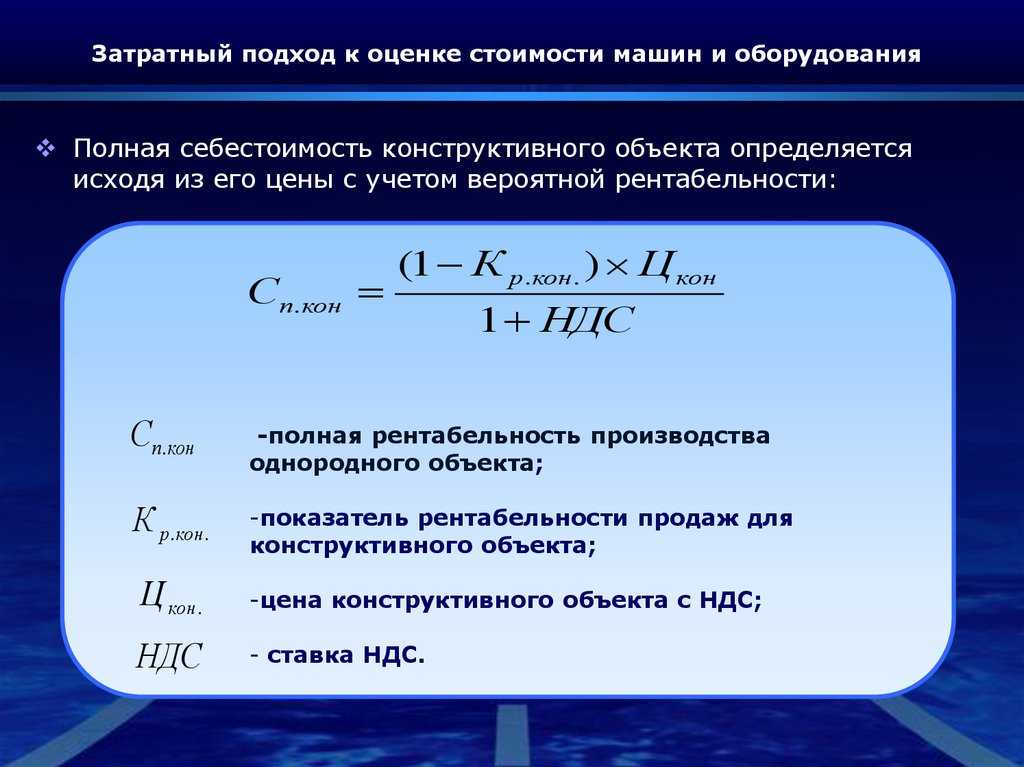

I. Общие положения \ КонсультантПлюс

I. Общие положения

1.1. В условиях самостоятельного планирования самими нефтеперерабатывающими и нефтехимическими предприятиями <*> номенклатуры продукции и свободных (рыночных) цен, применения действующей системы налогообложения возросла значимость методически обоснованного учета затрат и калькулирования себестоимости единицы продукции, вырабатываемой на предприятиях отрасли.

———————————

<*> Здесь и далее по тексту «Инструкции» под нефтехимическими предприятиями имеются в виду: ОАО «Ангарская нефтехимическая компания», ОАО «Салаватнефтеоргсинтез», ОАО «Уфаоргсинтез», ОАО «Самарский завод синтетического спирта», ОАО «Интерхимпром — Оксосинтез» и ЗАО «Нефтехим».

1.2. Заинтересованность предприятий в постоянном росте массы прибыли, самостоятельность и ответственность их за результаты своей деятельности в условиях конкуренции на рынке обусловливают необходимость снижения издержек производства, систематического анализа и прогнозирования затрат на производство продукции на ближайшую и дальнюю перспективу.

1.3. Себестоимость промышленной продукции — это выраженные в денежной форме текущие затраты предприятия на ее производство и реализацию (сбыт). По объему учитываемых затрат различают два вида себестоимости:

— производственная себестоимость, включающая в себя затраты на производство продукции в пределах цеха или предприятия;

— полная себестоимость продукции — показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (сбыту), т.е. коммерческие расходы.

1.4. Предлагаемая «Инструкция» позволяет определять (калькулировать) как в плане, так и в отчете производственную себестоимость каждого полуфабриката (компонента) собственного производства и полную себестоимость каждого вида товарной (реализуемой) продукции (работ, услуг) промышленного характера.

1.5. Различают плановую и фактическую себестоимость.

Плановая себестоимость определяется в начале планируемого периода, исходя из плановых норм расходов и иных плановых показателей на этот период. Фактическая себестоимость продукции (работ, услуг) определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, поскольку это необходимо для сравнения и анализа показателей себестоимости продукции (работ, услуг).

Фактическая себестоимость продукции (работ, услуг) определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, поскольку это необходимо для сравнения и анализа показателей себестоимости продукции (работ, услуг).

1.6. Планирование себестоимости представляет собой систему технико — экономических расчетов, целью которых является экономически обоснованное определение текущих затрат, необходимых в планируемом периоде для производства и сбыта промышленной продукции предприятия, отвечающей требованиям, предъявляемым к ее качеству в условиях рыночных отношений.

Расчеты плановой себестоимости используются при планировании прибыли, определении экономической эффективности отдельных организационно — технических мероприятий и производства в целом, во внутризаводском планировании, при установлении свободных (рыночных) и регулируемых государством оптовых цен на промышленную продукцию, а также при определении уровня рентабельности.

1.7. Планирование себестоимости продукции является прерогативой предприятий отрасли и нефтяных компаний и служит составной частью планирования их производственно — хозяйственной деятельности.

1.8. Учет затрат на производство и калькулирование себестоимости продукции должны обеспечить:

а) своевременное, полное и достоверное отражение в учете фактических затрат, связанных с производством и сбытом продукции, а также непроизводительных расходов и потерь, допускаемых на отдельных участках производства;

б) контроль за эффективным использованием сырья, полуфабрикатов, материалов, топлива, энергии, фонда оплаты труда, за соблюдением смет расходов на обслуживание и управление производством.

1.9. В плане и учете должно быть обеспечено единство:

а) номенклатуры затрат на производство;

б) содержания расходов на обслуживание и управление производством;

в) принципов группировки и распределения комплексных статей затрат;

г) калькулируемого объекта и калькуляционной единицы;

д) принципов калькулирования себестоимости единицы продукции.

О расчете стандартной себестоимости — Business Central

- Статья

- Чтение занимает 5 мин

Многие производственные организации выбирают в качестве базы оценки стандартную себестоимость. Это также верно для организаций, которые занимаются легким производством, таким как сборка и комплектация. Система стандартной себестоимости определяет себестоимость единицы товара на основе некоторой обоснованной исторической или ожидаемой себестоимости. Изучает прошлые и оценочные будущие данные себестоимости создает основу для стандартных себестоимостей. Эти себестоимости замораживаются до тех пор, пока не будет принято решение об их изменении.

Стандартные себестоимости могут поддерживаться для товаров, которые пополняются во время покупки, сборки и производства. Для каждого метода пополнения стандартные стоимости могут состоять из следующих элементов.

| Метод пополнения | Элементы стандартной себестоимости |

|---|---|

| Покупка | Прямая себестоимость материалов и накладные расходы на материалы, при необходимости. |

| Сборка | Прямая себестоимость материала, прямые или фиксированные затраты на труд и накладные расходы. |

| Произв. заказ | Прямая себестоимость материала, затраты на труд, затраты на субподрядчиков и накладные расходы. |

Настройка стандартных себестоимостей

Поскольку стандартная себестоимость произведенного или собранного товара может состоять из нескольких элементов себестоимости, включая материалы, производственные мощности (труд), а также прямые и накладные расходы на субподряд, необходимо установить стандартную себестоимость для каждого из этих элементов.

Задача учета для производственной организации, использующей стандартную себестоимость, состоит из следующих этапов:

- Оценка стандартной себестоимости для готового товара и ее настройка на карточке товара.

- Запишите и выделите фактическую себестоимость основных элементов себестоимости и объяснение отклонений.

Чтобы определить прямую себестоимость готового товара, необходимо суммировать себестоимости всех компонентов. Собранный или произведенный товар может содержать подкомпоненты, которые также состоят из нескольких компонентов.

Следующие основные элементы себестоимости составляют общую прямую себестоимость завершенного обработанного товара.

- Себестоимость материалов.

- Себестоимость произв. мощностей

- Затраты на субподряд только на произведенные товары.

Затраты на материалы

Себестоимость материалов — это затраты, связанные с подкомпонентами и приобретаемым сырьем. Себестоимость единицы материала может состоять из прямых и косвенных элементов себестоимости.

- Прямая себестоимость материала представляет собой выставленную в счете сумму для приобретенного сырья или себестоимость обработки подкомпонента.

- Косвенные затраты на материал, или накладные расходы , могут, например, представлять затраты на хранение готового товара после его производства.

Настройка себестоимости материала для приобретенных товаров в отношении прямых и косвенных затрат зависит от выбранного для данного товара метода учета себестоимости. Независимо от метода учета себестоимости информация о себестоимости задается на карточке товара. Дополнительные сведения см. в разделе Регистрация новых товаров.

Себестоимость отходов (только производство) является дополнительным фактором, который следует учитывать при расчете общей себестоимости материала. Когда определенное количество сырья выбраковывается при сборке или производстве изделия, это обычно приводит к росту количества компонентов, требуемых для производства данного изделия. Это увеличивает себестоимость материала компонентов, которые потребляются при производстве родительского товара. Себестоимость отходов материала можно настроить в производственной спецификации или маршруте.

Себестоимость материала производимого товара можно представить двумя способами, которые соответствуют следующим стандартным типам расчета себестоимости.

| База для расчета себестоимости | Расчет себестоимости материалов |

|---|---|

| Одноуровневый | Произведенный товар равен общей себестоимости всех приобретенных или собранных компонентов в спецификации данного товара. |

| Свернутый уровень или многоуровневый | Произведенный товар равен сумме себестоимости материалов всех подкомпонентов в спецификации данного товара и себестоимости всех приобретенных товаров в производственной спецификации данного товара. |

Затраты на производственные мощности

Затраты на производственные мощности — это затраты, связанные с внутренними затратами на труд и оборудование. Эти себестоимости необходимо настроить для каждого ресурса (в управлении сборкой) и рабочего или машинного центра на маршруте (в производстве). Как и с материалами, можно определить как прямые, так и косвенные элементы себестоимости производственной мощности. Например, прямая себестоимость для рабочего центра может быть установленной ценой магазина на выполнение определенной функции. К косвенным затратам для рабочего центра можно отнести некоторые общезаводские расходы, например, на освещение, отопление и т.д. Как и с себестоимостью материалов, можно выразить накладные затраты на мощность в виде процента косвенных затрат или фиксированной нормы накладных расходов.

Настройка затрат на производственные мощности собранных товаров состоит из следующих элементов:

- Прямая и косвенная себестоимость единицы ресурса.

- Фиксированный или прямой тип использования ресурса.

Настройка затрат на производственные мощности произведенных товаров состоит из следующих элементов:

- Прямая и косвенная себестоимость единицы машинного или рабочего центра.

- Настройка времени и размера партии.

Для расчета стандартной себестоимости производственных мощностей следует установить стандартные нормы времени, необходимые для выполнения операций в машинных и рабочих центрах. Общее время для выполнения операции обычно состоит из времени настройки и выполнения, а также времени ожидания и перемещения.

Нормы времени для каждого из этих типов времени настраиваются для каждого машинного или рабочего центра на отдельных маршрутах.

Примечание

Хотя нормы времени выполнения применяются к каждой единице произведенного товара, настройка нормы времени выполнения применяется к каждой партии. Поэтому время настройки маршрута для каждой операции должно быть пропорционально распределено по размеру партии.

Чтобы указать время настройки на маршруте для планирования, но не включать этот расход в расчет стандартной себестоимости, снимите флажок в поле Себест. вкл. наладку на странице Настройка модуля «Производство».

При одноуровневом расчете это затраты на труд, необходимые для производства готового товара и указываемые в маршруте товара. При многоуровневом расчете это себестоимость производственных мощностей, указанная для каждого отдельно произведенного товара, включенного в спецификацию основного товара.

Затраты на субподряд

Затраты на субподряд — затраты, связанные с услугами, предоставляемыми организации сторонними поставщиками или субподрядчиками. Аналогично затратам на материал и производственные мощности, затраты на субподряд могут содержать как прямые затраты, так и накладные расходы. Прямые затраты на субподряд представляют фактические расходы на единицу представленных услуг. Например, накладные расходы на субподряд могут представлять собой затраты на поставку и/или погрузку, начисленные организации в связи с заказом на субподряд.

Например, накладные расходы на субподряд могут представлять собой затраты на поставку и/или погрузку, начисленные организации в связи с заказом на субподряд.

Поскольку субподряд представляет внешние (аутсорсинговые) производственные мощности, себестоимость прямых и косвенных услуг субподряда настраивается в карточке рабочего центра, которая представляет операцию субподряда.

Обновление стандартных себестоимостей

Чтобы обновить или рассчитать стандартную себестоимость сборочных элементов, используйте функцию из карточки товара.

Процесс обновления или расчета стандартной себестоимости обычно состоит из следующих задач:

- Обновление себестоимости на уровне компонента и производственных мощностей. Дополнительные сведения см. в пакетных заданиях Предложить станд. себестоимость товара и Предложить стандартную себестоимость объема.

- Консолидация и сведение себестоимости компонентов и производственных мощностей для расчета общей себестоимости сборки или производства товаров. Дополнительные сведения см. в статье Вычисление стандартной себестоимости сборочного элемента.

- Внедрение стандартной себестоимости, введенной при запуске предыдущих пакетных заданий. Стандартные себестоимости не вступают в силу до ввода их в действие. Используйте пакетное задание Выполнить изменения станд. себестоимости, которое обновляет изменения стандартной стоимости товаров в соответствии с изменениями в таблице стандартных затрат.

- Реализация изменений для обновления поля Себестоимость единицы в карточке товара и выполнение переоценки товара на складе. Дополнительные сведения см. в разделе Переоценка запасов.

Дополнительные сведения см. в статье Вычисление стандартной себестоимости сборочного элемента.

Дополнительные сведения см. в статье Вычисление стандартной себестоимости сборочного элемента.См. также

Сведения о проектировании: методы учета себестоимости

Обновление стандартных себестоимостей

Сведения о проектировании: себестоимость запасов

Работа со сборочными спецификациями

Создание производственных спецификаций

Работа со спецификациями

Бесплатные модули электронного обучения для Business Central можно найти здесь

Формула стоимости продукта | Калькулятор (примеры с шаблоном Excel)

Формула стоимости продукта (оглавление)

- Формула

- Примеры

- Калькулятор

В управленческом учете термин «себестоимость продукции» относится к общей себестоимости продукции, понесенной в связи с производством продукции или оказанием услуг. Точное знание себестоимости продукции помогает руководству определить цену продукта, чтобы получить желаемую прибыль. Формула для себестоимости продукции может быть получена путем сложения прямых затрат на материалы, прямых затрат на рабочую силу и производственных накладных расходов. Математически это представляется как

Точное знание себестоимости продукции помогает руководству определить цену продукта, чтобы получить желаемую прибыль. Формула для себестоимости продукции может быть получена путем сложения прямых затрат на материалы, прямых затрат на рабочую силу и производственных накладных расходов. Математически это представляется как

Себестоимость продукта = Прямые затраты на материалы + Прямые затраты на оплату труда + Производственные накладные расходы

Производственные накладные расходы включают все косвенные производственные затраты, необходимые для производства готового товара или создания услуги.

Накладные расходы на производство = Косвенные затраты на материалы + Косвенные затраты на оплату труда + Другие накладные расходы .

Вы можете скачать этот шаблон Excel с формулой стоимости продукта здесь. Шаблон Excel с формулой стоимости продукта.

Формула стоимости продукта. Пример № 1. . Недавно компания собрала информацию о себестоимости продукции.

Бухгалтерией компании подтверждена следующая информация:

Бухгалтерией компании подтверждена следующая информация: - 1 000 000 долларов США расходы на кожу и швейные нитки

- 350 000 долларов на заработную плату сапожника и 20 000 долларов на зарплату охранника

- Смазочные масла на сумму 10 300 долларов, используемые для обслуживания машин

- 7 700 долларов, потраченных на аренду фабрики и коммунальные услуги

Рассчитать себестоимость продукции компании на основе предоставленной информации.

Решение:

Накладные расходы на производство рассчитываются по приведенной ниже формуле

Накладные расходы на производство = Косвенные затраты на материалы + Косвенные затраты на оплату труда + Прочие накладные расходы Себестоимость продукта рассчитывается по приведенной ниже формуле Себестоимость продукта = Прямые материальные затраты + Прямые затраты на рабочую силу + Производственные накладные расходы Таким образом, себестоимость продукции компании за указанный период составляет 1,39 млн долларов. Возьмем в качестве примера компанию, занимающуюся производством чехлов для мобильных телефонов. Компания планирует подать заявку на большой объем (1 000 000) 6-месячного контракта по ставке 4 доллара за штуку. Поэтому руководство решило определить себестоимость единицы продукции, понесенную в прошлом году. По бухгалтерии имеется следующая информация, На основе предоставленной информации рассчитайте, следует ли компании продолжать процесс торгов. Решение: Производственные накладные расходы рассчитываются с использованием формулы, приведенной ниже Производственные затраты на накладные расходы = косвенные затраты + Косвенные затраты на рабочую силу + другие затраты на запас Стоимость продукта рассчитывается по приведенной ниже формуле Стоимость продукта = Прямые материальные затраты + Прямые затраты на рабочую силу + Производственные накладные расходы Себестоимость производства на единицу продукции рассчитывается по приведенной ниже формуле Производственные затраты на единицу = Стоимость продукта / Объем производства $3,00 за штуку, что меньше цены предложения Таким образом, компания должна продолжить процесс торгов. Формулу стоимости продукта можно рассчитать, выполнив следующие действия: Шаг 1: Во-первых, определите прямые материальные затраты, которые включают стоимость сырья, которое преобразуется в готовую продукцию. Шаг 2: Далее определите прямые затраты на оплату труда, включающие затраты на рабочую силу и рабочую силу, непосредственно занятые в производственном процессе. которые могут быть непосредственно отнесены к уровню производства. Прямые затраты на рабочую силу представляют собой совокупность заработной платы, заработной платы и пособий, выплачиваемых рабочей силе за их услуги. Шаг 3: Затем определите производственные накладные расходы, которые включают затраты, необходимые для производственного процесса, но не могут быть непосредственно отнесены на какой-либо продукт. В целом их можно разделить на косвенные материальные затраты, косвенные затраты на оплату труда и другие накладные расходы. Накладные расходы на производство = Косвенные затраты на материалы + Косвенные затраты на оплату труда + Прочие накладные расходы шаг 2) и производственные накладные расходы (шаг 3), как показано ниже. Себестоимость продукта = Прямые затраты на материалы + Прямые затраты на оплату труда + Накладные расходы на производство В бухгалтерском учете себестоимость реализованной продукции отражается в отчете о прибылях и убытках, а стоимость нереализованной продукции отражается в запасах готовой продукции. Вы можете использовать следующий калькулятор формулы стоимости продукта США + 350 000 долл. США + 38 000 долл. США

США + 350 000 долл. США + 38 000 долл. США Формула себестоимости продукта – пример № 2

Производственные затраты на затраты = $ 0,9. млн + 0,3 млн долларов + 0,5 млн долларов

Производственные затраты на затраты = $ 0,9. млн + 0,3 млн долларов + 0,5 млн долларов Объяснение

Это относится к сырью, которое можно легко отнести к процессу производства.

Это относится к сырью, которое можно легко отнести к процессу производства.

Актуальность и использование формулы себестоимости продукта общая производственная себестоимость бизнеса, а затем, в конечном итоге, себестоимость продукции на единицу продукции в зависимости от объема производства и фактических понесенных затрат. На основе себестоимости единицы продукции можно определить цену конечного готового продукта.

Калькулятор формулы стоимости продукта

Прямые материальные затраты Прямые затраты на оплату труда Manufacturing Overhead Cost Product Cost

| Product Cost = | Прямые материальные затраты + Прямые затраты на оплату труда + Производственные накладные расходы | |

| 0 + 0 + 0 = | 0 |

Рекомендуемые статьи

Это руководство по формуле стоимости продукта. Здесь мы обсуждаем, как рассчитать стоимость продукта, а также на практических примерах. Мы также предоставляем калькулятор стоимости продукта с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

Здесь мы обсуждаем, как рассчитать стоимость продукта, а также на практических примерах. Мы также предоставляем калькулятор стоимости продукта с загружаемым шаблоном Excel. Вы также можете прочитать следующие статьи, чтобы узнать больше –

- Формула для средних переменных затрат

- Как рассчитать формулу бухгалтерской прибыли

- Примеры бета-формулы без рычага

- Расчет рабочего коэффициента Формула

- Бета-формула с рычагом | Примеры с шаблоном Excel

- Полное руководство по производственным накладным расходам

Производственные затраты: определение и формула

Обновлено: 24 февраля 2023 г.

ОСНОВНЫЕ ВЫВОДЫ

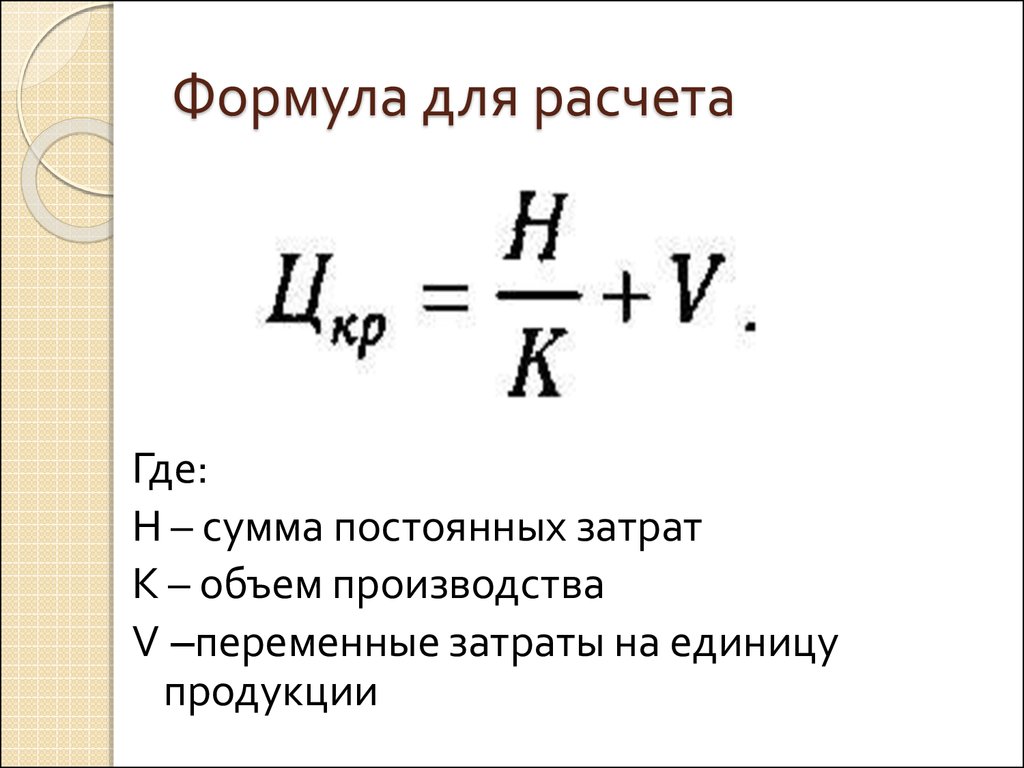

- Производственные затраты представляют собой общую сумму ваших постоянных и переменных затрат.

- Затраты на производство могут включать самые разные расходы. Они могут включать сырье, рабочую силу, общие накладные расходы и расходные материалы.

- Чтобы найти общие затраты на продукт, вы можете сложить все затраты на оплату труда и общие прямые материалы.

Что такое производственные затраты?

Когда вы производите продукт или услугу, производственные затраты — это любые расходы, понесенные в процессе. Все будет зависеть от типа продукта или услуги и отрасли, в которой вы работаете.

Некоторые из наиболее распространенных производственных затрат могут включать:

- Сырье

- Труд

- Оборудование

- Аренда

- Расходные материалы

- Накладные расходы

Как правило, производственные затраты могут быть связаны с бизнесом, который имеет высокий уровень запасов, например, с производителем. Тем не менее, эти расходы по-прежнему влияют на многие различные виды бизнеса. Например, предприятия сферы услуг, розничные продавцы и дистрибьюторы следят за себестоимостью продукции.

Важно понимать производственные затраты, поскольку они связаны с получением дохода. Кроме того, они также могут составлять большую часть деловых расходов.

Но для того, чтобы затраты на производство считались расходами, они должны быть понесены при производстве продукта или услуги. Подумайте об этом с точки зрения производственных предприятий, например. Производство может включать такие вещи, как рента, прямые затраты на оплату труда, сырье и оборудование.

Но, с другой стороны, у компании-разработчика программного обеспечения могут быть другие производственные затраты. Это могут быть такие вещи, как веб-хостинг, сторонние приложения и лицензии на программное обеспечение.

Увеличение ваших производственных затрат означает, что вы столкнетесь с уменьшением наличных денег в кассе. Вот почему эти виды затрат на производство будут влиять на денежные потоки и общую структуру ценообразования.

Также важно понимать, что простое снижение производственных затрат не обязательно приведет к увеличению прибыли. Всегда необходимо иметь определенное сырье и рабочую силу, чтобы гарантировать высокое качество вашего продукта или услуги.

Баланс всех этих требований, таких как производственные затраты и прогнозируемый доход, является критическим элементом успеха любого бизнеса.

Различные виды производственных затрат

Как уже упоминалось выше, тип бизнеса, которым вы занимаетесь, и отрасль, в которой вы работаете, могут влиять на производственные затраты. Тем не менее, как правило, существует пять основных типов затрат, которые необходимо знать и понимать.

1. Фиксированные затраты

Фиксированные затраты, как следует из названия, всегда будут оставаться неизменными. Их также можно назвать косвенными затратами или накладными расходами. И они всегда остаются неизменными, независимо от количества продуктов или услуг, которые вы производите.

Типы расходов, такие как аренда, оборудование для бизнеса и ежемесячная заработная плата, являются хорошими примерами постоянных затрат.

2. Переменные затраты

Переменные затраты будут иметь колебания цен в зависимости от изменений в производстве. Если объем производства увеличивается, переменные издержки также увеличиваются. Если объем производства уменьшится, затраты уменьшатся. Следите за такими вещами, как эксплуатационные расходы и цены на энергию.

Если объем производства увеличивается, переменные издержки также увеличиваются. Если объем производства уменьшится, затраты уменьшатся. Следите за такими вещами, как эксплуатационные расходы и цены на энергию.

Переменными затратами могут быть упаковка, доставка или сырье.

3. Общая стоимость

Если сложить переменные и постоянные затраты, они будут равны общей стоимости. По сути, это общие затраты на производство, включая любые изменения в объеме производства.

4. Средняя стоимость

Чтобы определить среднюю стоимость, вы просто делите общую стоимость производства на общую единицу продукции. Его также можно назвать удельной стоимостью. По сути, это то, во сколько вам обходится производство одного продукта или услуги, или стоимость единицы.

Понимание средней стоимости является эффективным способом помочь определить окончательную цену продажи с помощью деталей из баланса.

5. Предельные затраты

Когда вы производите дополнительную единицу, вы увидите постепенное увеличение ваших общих затрат. Это предельные издержки продукта, и они чаще всего связаны с переменными затратами.

Это предельные издержки продукта, и они чаще всего связаны с переменными затратами.

Предельные затраты помогут найти идеальный и наиболее оптимальный уровень производства вашего продукта или услуги.

Как рассчитать производственные затраты?

Хорошая новость заключается в том, что расчет производственных затрат относительно прост. Все, что вам нужно сделать, это сложить любые постоянные и переменные затраты вместе. Чтобы рассчитать стоимость производственных затрат, вы можете использовать следующую формулу:

Имейте в виду, что любые фиксированные или переменные затраты, которые вы включаете, должны быть понесены при производстве вашего продукта или услуги. Просто добавьте общие постоянные затраты за определенный период времени к общим переменным затратам за тот же период.

Вы также можете использовать следующую формулу для определения удельных производственных затрат на единицу продукции:

Как только вы узнаете свои производственные затраты, используя первую формулу, описанную выше, вы можете разделить ее на общее количество единиц, произведенных за тот же период. Эта формула может быть отличным способом узнать, сколько стоит производство одной единицы, что может позволить вам дополнительно разбить свои производственные затраты.

Эта формула может быть отличным способом узнать, сколько стоит производство одной единицы, что может позволить вам дополнительно разбить свои производственные затраты.

Резюме

Понимание того, как работают производственные затраты, является важной частью любой компании. Это повлияет на все, от поставщиков, которых вы используете, до типа продукта или услуги, которые вы производите. Кроме того, они помогут определить окончательную цену, по которой вы предлагаете свой продукт или услугу своим клиентам.

Затраты на производство могут различаться в зависимости от типа вашего бизнеса и отрасли, в которой вы работаете. Но обычно можно найти пять распространенных типов. К ним относятся постоянные затраты, переменные затраты, общие затраты, средние затраты и предельные затраты.

Правильные расчеты помогут принять решение и увеличить продажи. Вы можете найти новые возможности и области для улучшения, чтобы работать на оптимальном уровне.

Автор: Джами Гонг

Джами Гонг — дипломированный профессиональный консультант по бухгалтерскому учету и финансовым системам. Она имеет степень магистра профессионального бухгалтерского учета Университета Нового Южного Уэльса. В сферу ее компетенции входят внедрение систем бухгалтерского учета и планирования ресурсов предприятия, а также совершенствование бизнес-процессов бухгалтерского учета и проектирование рабочих процессов. Джами сотрудничал с крупными и малыми клиентами в области технологий, финансов и высшего образования. Узнайте, чем она занимается на LinkedIn: https://www.linkedin.com/in/jami-gong/.

Она имеет степень магистра профессионального бухгалтерского учета Университета Нового Южного Уэльса. В сферу ее компетенции входят внедрение систем бухгалтерского учета и планирования ресурсов предприятия, а также совершенствование бизнес-процессов бухгалтерского учета и проектирование рабочих процессов. Джами сотрудничал с крупными и малыми клиентами в области технологий, финансов и высшего образования. Узнайте, чем она занимается на LinkedIn: https://www.linkedin.com/in/jami-gong/.

Автор: Джами Гонг

Джами Гонг — дипломированный профессиональный консультант по бухгалтерскому учету и финансовым системам. Она имеет степень магистра профессионального бухгалтерского учета Университета Нового Южного Уэльса. В сферу ее компетенции входят внедрение систем бухгалтерского учета и планирования ресурсов предприятия, а также совершенствование бизнес-процессов бухгалтерского учета и проектирование рабочих процессов. Джами сотрудничал с крупными и малыми клиентами в области технологий, финансов и высшего образования. Узнайте, чем она занимается на LinkedIn: https://www.linkedin.com/in/jami-gong/.

Узнайте, чем она занимается на LinkedIn: https://www.linkedin.com/in/jami-gong/.

Часто задаваемые вопросы

Пример производственных затрат?

Предположим, у мебельной компании есть спрос на наборы для патио. Постоянные затраты могут включать оборудование, аренду склада, рабочую силу и коммунальные услуги. Переменные затраты могут быть связаны с упаковкой, сырьем и доставкой. Вы должны сложить эти затраты вместе, чтобы определить общие затраты и найти средние и предельные затраты.

В чем разница между себестоимостью производства и ценой?

Себестоимость производства — это расходы, которые вы несете при производстве вашего продукта или услуги. Цена связана с тем, сколько ваши клиенты будут платить за готовый продукт или услугу.

Как снизить производственные затраты?

Вы можете использовать различных поставщиков для получения материалов по более низкой цене. Или вы можете изучить способы повышения эффективности производственных процессов.