Публикуемая ФАО сводка предложения зерновых и спроса на зерновые | Положение с продовольствием в мире | Продовольственная и сельскохозяйственная организация Объединенных Наций

Публикуемая ФАО сводка предложения зерновых и спроса на зерновые | Положение с продовольствием в мире | Продовольственная и сельскохозяйственная организация Объединенных НацийВ документе «Краткий обзор спроса и предложения зерна» приведен актуальный обзор мирового рынка зерна. В ежеквартальном дополнении «Виды на урожай и продовольственная ситуация» к ежемесячному краткому обзору приводится детальная оценка производства зерновых и спроса и предложения на них в разбивке по странам/регионам. В публикуемом раз в два года издании «Продовольственный прогноз» содержится более углубленный анализ мировых рынков зерновых, а также других основных продовольственных сырьевых товаров.

Даты публикации ежемесячных сводок в 2023 году: 3 февраля, 3 марта, 7 апреля, 5 мая, 2 июня, 7 июля, 8 сентября, 6 октября, 3 ноября, 8 декабря.

Дата публикации: 07/04/2023

Текущий прогноз ФАО по

Потребление зерновых в мире в сезоне 2022–2023 годов прогнозируется на уровне 2779 млн тонн, что на 1,0 млн тонн меньше, чем ожидалось в прошлом докладе, и все же указывает на снижение на 0,7 процента по сравнению с уровнем сезона 2021–2022 годов. Главными факторами пересмотра в текущем месяце прогноза потребления фуражного зерна в мире в сторону понижения на 1,5 млн тонн являются меньшее, чем предполагалось ранее, потребление кукурузы, особенно в Европейском союзе, а также незначительные корректировки по ряду стран-импортеров. Прогноз по объему потребления фуражного зерна в этом месяце на сезон 2022–2023 годов сейчас составляет 1479 млн тонн, что на 1,6 процента ниже уровня сезона 2021–2022 годов. Объем потребления пшеницы в мире прогнозируется на уровне 780 млн тонн, что несколько выше прогнозного показателя прошлого месяца; это обусловлено увеличением по сравнению с более ранними прогнозами ожидаемого потребления пшеницы на фураж в Китае; теперь этот объем оценивается на 0,9 процента выше уровня сезона 2021–2022 годов.

Прогноз ФАО относительно запасов зерновых в мире по состоянию на конец сельскохозяйственного сезона 2023 года увеличен на 5,8 млн тонн до 850 млн тонн, но все же этот показатель на 0,3 процента ниже уровня начала сезона. По последним прогнозам, в сезоне 2022–2023 годов показатель соотношения запасов зерновых к их потреблению составляет 29,7 процента, что по-прежнему указывает на в целом удовлетворительный их уровень, хотя он и несколько снизился по сравнению с показателем в 30,7 процента в сезоне 2021–2022 годов. Несмотря на пересмотр в сторону повышения в этом месяце на 2,2 млн тонн, прогноз запасов фуражного зерна в мире по-прежнему предполагает их снижение на 4,3 процента по сравнению с уровнем начала сезона. Произведенная в этом месяце корректировка прогноза в сторону повышения связана главным образом с увеличением запасов кукурузы в ведущих странах-экспортерах в условиях менее благоприятных перспектив экспорта из Аргентины и Соединенных Штатов Америки, а также в связи с повышением прогнозов производства по Украине.

Несмотря на пересмотр в этом месяце в сторону понижения на 4,1 млн тонн, объем мировой торговли зерновыми, который на сезон 2022–2023 годов предполагается на уровне 469 млн тонн, сократится по сравнению с 2021–2022 годами на 2,7 процента. Этот пересмотр обусловлен снижением прогноза на 2022–2023 годы мировой торговли фуражными зерновыми на 6,1 млн тонн, который сейчас предполагается на уровне 217 млн тонн, что на 6,1 процента ниже уровня сезона 2021–2022 годов. Снижение объемов продаж кукурузы Аргентиной и Соединенными Штатами Америки в силу сокращения экспортного предложения будет превышать ожидаемое увеличение экспорта Бразилией. В совокупности с сокращением импортных закупок несколькими странами, в текущем месяце прогноз мировой торговли кукурузой был уменьшен на 4,9 млн тонн, что означает снижение по сравнению с уровнем 2021–2022 годов на 3,0 процента.

В результате этого мировой объем торговли рисом в 2023 году предполагается на уровне 53,1 млн тонн, что примерно на 0,5 млн тонн выше мартовского прогноза, но все же на 5,2 процента ниже абсолютного рекордного уровня 2022 года.

В результате этого мировой объем торговли рисом в 2023 году предполагается на уровне 53,1 млн тонн, что примерно на 0,5 млн тонн выше мартовского прогноза, но все же на 5,2 процента ниже абсолютного рекордного уровня 2022 года.

Перспективы на 2023 год

ФАО пересмотрела прогноз в отношении мирового производства пшеницы в 2023 году в сторону незначительного повышения по сравнению с предварительными прогнозами, опубликованными в марте; теперь этот показатель оценивается на уровне 786 млн тонн, что может стать вторым по величине объемом производства за всю историю и всего на 1,3 процента ниже уровня 2022 года. В Европейском союзе ожидается незначительный рост производства пшеницы по сравнению с прошлым годом в связи с расширением посевных площадей и в целом благоприятными условиями в начале весны несмотря на засушливые условия в некоторых районах Испании, Италии и Португалии. В Российской Федерации, хотя дефицит осадков в юго-западных районах страны несколько уменьшился, предполагается, что фактором, ограничивающим объемы производства в 2023 году, будет сокращение посевных площадей под озимую пшеницу.

В Пакистане состояние культур также было в целом хорошим, и ожидается, что урожай превысит средний показатель за пять лет. В странах Ближнего Востока после периода неравномерного распределения осадков в первые пять месяцев сезона, в результате достаточных осадков в последние месяцы состояние культур улучшилось, в том числе в Турции и Иране (Исламской Республике), которые являются крупными производителями. В Северной Африке с учетом дефицита осадков а Алжире, Тунисе и, хотя и в меньше степени, в Марокко, на 2023 год предполагается урожай пшеницы на уровне ниже среднего на фоне и без того низкого урожая в 2022 году.

В Пакистане состояние культур также было в целом хорошим, и ожидается, что урожай превысит средний показатель за пять лет. В странах Ближнего Востока после периода неравномерного распределения осадков в первые пять месяцев сезона, в результате достаточных осадков в последние месяцы состояние культур улучшилось, в том числе в Турции и Иране (Исламской Республике), которые являются крупными производителями. В Северной Африке с учетом дефицита осадков а Алжире, Тунисе и, хотя и в меньше степени, в Марокко, на 2023 год предполагается урожай пшеницы на уровне ниже среднего на фоне и без того низкого урожая в 2022 году.

В Южном полушарии в Бразилии близится к завершению посевная кампания кукурузы основного урожая, и, исходя из высокого экспортного спроса, предполагается беспрецедентное расширение посевных площадей. В связи с этим, а также в силу благоприятных погодных условий, на 2023 год прогнозируется беспрецедентно высокий урожай кукурузы. В Аргентине затяжная засуха отрицательно сказалась на состоянии кукурузы, в результате чего виды на урожай неблагоприятны. В Южной Африке хорошие виды на урожай в связи с благоприятными погодными условиями позволяют ожидать роста производства в 2023 году по сравнению с прошлым годом, объем которого может стать вторым за всю историю.

В Южной Африке хорошие виды на урожай в связи с благоприятными погодными условиями позволяют ожидать роста производства в 2023 году по сравнению с прошлым годом, объем которого может стать вторым за всю историю.

Загрузите полную подборку данных 1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису. |

Использование определяется как внутреннее потребление плюс экспорт за данный период.

Использование определяется как внутреннее потребление плюс экспорт за данный период.© FAO, 2023

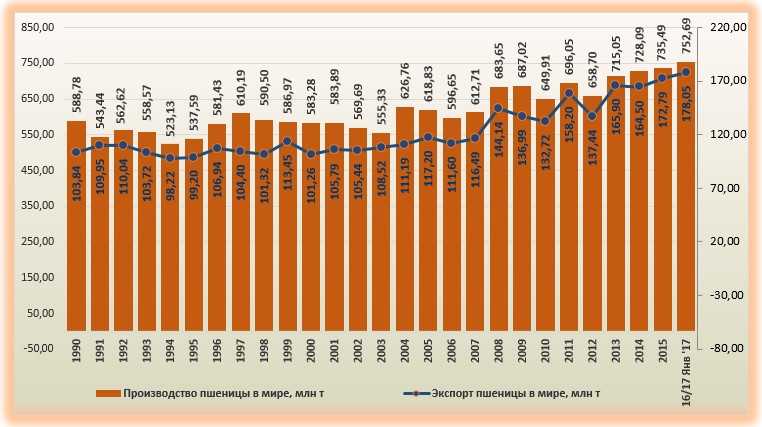

Мировое производство пшеницы | Yara

Пшеница – это основной хлебный злак в мировой торговле.

Пшеница – это основной хлебный злак в мировой торговле со средним объемом производства в 650-685 миллионов тонн, объемом потребления в 654-660 миллионов тонн и с 160-190 миллионами тонн годового запаса.

Средние показатели урожайности пшеницы на разных мировых континентах очень отличаются. Умеренный климат Северной и Центральной Европы способствует высоким урожаям пшеницы, в то время как территории с более суровыми климатическими условиями, например, засушливые или холодные районы являются менее благоприятными для выращивания пшеницы. Широта показателей достигает: от Ирландии со средним показателем в 9,86 т/га и до Венесуэлы (Боливарская Республика Венесуэла) со средним показателем в 0,31 т/га. Текущий мировой рекорд установлен в Новой Зеландии в 2017 г. и составляет 16,79 т/га.

Текущий мировой рекорд установлен в Новой Зеландии в 2017 г. и составляет 16,79 т/га.

Комитет всемирной продовольственной безопасности считает основной проблемой на сегодняшний день отсутствие роста урожайности во многих странах мира, в то время как население планеты постоянно растет, и с каждым днем вопрос о продовольственном обеспечении населения становится все более актуальным.

Рекомендации основаны на промышленном опыте и результатах полевых исследований.

Wheat YaraMila NPK 7-20-28YaraMila NPK 7-20-28

Гранулированное удобрение (NPK + микроэлементы) с повышенным содержанием фосфора и калия. Применяют как основное удобрение осенью или весной или в качестве подкормки при междурядных обработках.

YaraVita THIOTRAC 300YaraVita THIOTRAC 300

Жидкое удобрение для листовых подкормок, обладающее максимальной концентрацией серы.

YaraVita MANTRAC PRO

Жидкое удобрение для листовых подкормок, обладающее высокой концентрацией марганца (в форме суспензии).

YaraVita GRAMITRELYaraVita GRAMITREL

Комплексное жидкое удобрение со сбалансированной комбинацией основных микроэлементов: магний, марганец, медь и цинк, также содержащее азот, для листовых подкормок зерновых культур.

FOLICARE 18-18-18FOLICARE 18-18-18

Комплексное водорастворимое удобрение (NPK + микроэлементы). Применяется для листовой подкормки различных культур и технологий выращивания.

FOLICARE 10-5-40

Комплексное водорастворимое удобрение (NPK + микроэлементы). Применяется для листовой подкормки различных культур и технологий выращивания.

USDA ERS — Пшеница

USDA ERS — ПшеницаПерейти к навигации Перейти к основному содержанию

- Дом

- Темы

- Культуры

- Пшеница

Служба экономических исследований Министерства сельского хозяйства США (ERS) предоставляет ряд информационных продуктов и отчетов о рынке пшеницы, включая внутреннее и международное предложение, спрос, торговлю и цены.

На этой странице представлена информация о:

- Периодических и запланированных публикациях и данных о пшенице

- Избранные отчеты ERS по пшенице

Пшеница занимает третье место среди полевых культур в США по посевным площадям, производству и валовым доходам от ферм — после кукурузы и сои. В 2022/23 маркетинговом году американские фермеры произвели в общей сложности 1,65 млрд бушелей озимой, твердой и другой яровой пшеницы с посевной площади в 35,5 млн акров. Общая тенденция к сокращению посевов пшеницы за последние два десятилетия объясняется снижением относительной доходности пшеницы, изменениями в государственных программах, которые дают фермерам больше возможностей для посева, и усилением конкуренции на мировых рынках пшеницы. Однако за последние два сезона посевные площади под пшеницу несколько увеличились, так как повышение цен послужило стимулом для дополнительных посевов пшеницы.

Доля США на мировом рынке пшеницы также сократилась за последние два десятилетия по мере роста роли Европейского Союза и России. В период с 2001/02 по 2005/06 год доля США в мировом экспорте пшеницы составляла в среднем 25 процентов; на 2022/23 маркетинговый год доля США прогнозируется на уровне 10 процентов.

В период с 2001/02 по 2005/06 год доля США в мировом экспорте пшеницы составляла в среднем 25 процентов; на 2022/23 маркетинговый год доля США прогнозируется на уровне 10 процентов.

Периодические и запланированные публикации и данные, связанные с пшеницей,

- Outlook пшеницы : Ежемесячный отчет, представляющий прогноз и использование прогнозов для рынков США и мировых пшеничных рынков, на основе нынешних мировых поставленных поставленных и предложений.

- Таблицы Ежегодника пшеницы : Ежемесячный набор данных, показывающий статистику поставок и использования пшеницы в США, включая пять классов пшеницы: (твердая красная озимая, твердая красная яровая, мягкая красная озимая, белая и твердая) и рожь.

- Визуализация данных о пшенице : интерактивный инструмент, который демонстрирует различные ряды данных из таблиц Ежегодника пшеницы.

- База данных фуражных зерен: База данных с возможностью поиска, содержащая статистику по четырем фуражным зернам (кукуруза, зерновое сорго, ячмень и овес), иностранному фуражному зерну (фуражное зерно плюс рожь, просо и смешанные зерна), пшенице (и связанным с ними кормовым побочным продуктам).

), сено и соответствующие данные рынка кормов. Также включены данные из Feed Outlook и Feed Yearbook.

), сено и соответствующие данные рынка кормов. Также включены данные из Feed Outlook и Feed Yearbook. - Стоимость и доходность товаров : Продукт данных, предоставляющий годовые оценки производственных затрат и доходности основных полевых культур, включая кукурузу и пшеницу.

- Сельскохозяйственный базовый прогноз Министерства сельского хозяйства США: Годовой отчет, опубликованный в феврале, который предлагает 10-летние прогнозы для сельскохозяйственного сектора на основе ежегодного долгосрочного анализа Министерства сельского хозяйства США. Соответствующая базовая база данных охватывает прогнозы по четырем основным фуражным зернам (кукуруза, сорго, ячмень и овес) в дополнение к другим основным фуражным культурам и животноводству.

- Производство, поставка и распределение (PS&D): Эта база данных содержит официальные данные Министерства сельского хозяйства США о производстве, поставках и распределении сельскохозяйственной продукции для США и основных стран-импортеров и экспортеров. База данных содержит прогнозы по странам на предстоящий год и исторические данные по основным продуктам растениеводства и животноводства.

), сено и соответствующие данные рынка кормов. Также включены данные из Feed Outlook и Feed Yearbook.

), сено и соответствующие данные рынка кормов. Также включены данные из Feed Outlook и Feed Yearbook. База данных содержит прогнозы по странам на предстоящий год и исторические данные по основным продуктам растениеводства и животноводства.

База данных содержит прогнозы по странам на предстоящий год и исторические данные по основным продуктам растениеводства и животноводства.Избранные отчеты ERS по пшенице

В дополнение к периодическим отчетам Outlook и информационным продуктам ERS публикует отчеты, охватывающие вопросы, важные для рынков пшеницы в США и во всем мире.

Избранные отчеты ERS, специальные статьи и материалы, касающиеся пшеницы, включают:

- «Изменения в структуре экспорта пшеницы и кукурузы из Украины с начала украинско-российской войны» в Wheat Outlook: Январь 2023 г.: В этой статье представлен анализ изменение структуры экспорта Украины с начала войны, в том числе воздействие на рынки импорта.

- «Проблемы железнодорожного транспорта среди основных факторов, влияющих на экспорт пшеницы в США» в обзоре пшеницы: декабрь 2022 г.: в этой статье представлен обзор основных факторов, влияющих на экспорт пшеницы в США в 2022/23 маркетинговом году. В статье подчеркивается роль железнодорожного транспорта в производстве пшеницы в США и обсуждаются возможные последствия задержек в обслуживании.

- «Методы оценки торговли пшеницей по классам» в Обзор пшеницы: октябрь 2022 г. : В этой статье представлены подробные описания коэффициентов пересчета, используемых при расчете данных о торговле пшеницей и распределении данных по пяти классам.

- «Факторы, влияющие на предотвращение посева яровой пшеницы» в Обзор пшеницы: сентябрь 2022 г. : В этой статье описываются условия посева яровой пшеницы в 2022 г. и рыночные условия, влияющие на решения производителей.

- «Страна в фокусе: Индия» в Обзор пшеницы: июнь 2022 г. : В этой статье представлен исторический обзор рынка пшеницы Индии, а также обсуждение недавно введенного запрета на экспорт.

- «США Ценообразование и экспорт пшеницы в 2021/22 г.» в Обзор пшеницы: апрель 2022 г. : В этой статье объясняются ключевые рыночные соображения, повлиявшие на экспорт классов пшеницы из США в 2021/22 г.

- Эволюция экспортных ограничений на пшеницу из России и их потенциальное воздействие» в обзоре пшеницы: февраль 2022 г. : в этой статье представлен исторический обзор экспортных ограничений на пшеницу в России с течением времени, а также подробная информация о ее последней политике.

- «Глобальные цены на продовольствие и прогноз политики» в Wheat Outlook: декабрь 2021 г. : В этой статье представлена статистика роста цен на продовольствие в мире. В отчете рассматриваются ценовые показатели для различных категорий продуктов питания, а также данные по конкретным странам. В статье также подробно описываются некоторые торговые меры, принятые некоторыми странами для смягчения последствий высоких цен на сырьевые товары в текущих условиях.

- «Влияние роста цен на пшеницу на розничные цены на продукты питания в США» в Обзор пшеницы: ноябрь 2021 г. : В этой статье обсуждаются тенденции цен на пшеницу в США, а также тенденции цен на продукты питания на основе пшеницы. В отчете отмечается, что цены на пшеничное зерно, как правило, более волатильны, в то время как изменения цен на продукты из пшеницы относительно стабильны во времени.

- Достоинства модели прогнозирования агрегированных фьючерсных цен на всю пшеницу по средней сезонной фермерской цене в США : В этом отчете представлена альтернативная агрегированная модель прогнозирования на основе фьючерсов, в которой используются три доступные контрактные цены фьючерсов на пшеницу, которые представляют большую часть цен на пшеницу в США. производство пшеницы. Результаты показывают, что эта модель, как правило, дает прогнозы с более низкой средней абсолютной процентной ошибкой и более точным прогнозом движения в положительном направлении (апрель 2021 г.).

- «Обзор вспышки нашествия саранчи в Африке и последствия для поставок пшеницы на 2020/21 год» в Wheat Outlook: August 2020: В этом отчете обсуждается влияние вспышек саранчи на производство сельскохозяйственных культур в нескольких странах Восточной Африки. В целом в отчете отмечается, что вспышки не окажут значительного влияния на производство пшеницы в этих странах, отчасти потому, что самые большие рои расположены вдали от основных районов производства пшеницы. Даже когда объем национального производства сельскохозяйственных культур снижается из-за присутствия саранчи, часто существуют другие факторы, способствующие потерям урожая (август 2020 г., стр. 13 PDF).

- «Внедрение в Бразилии TRQ для пшеницы Cracks открывает дверь для расширенного экспорта США» в обзоре пшеницы: декабрь 2019 г.: В этом отчете анализируется ожидаемая конкурентоспособность экспорта пшеницы США в Бразилию после открытия бразильской тарифной квоты на пшеницу (TRQ) (декабрь 2019 г., стр. 6 PDF).

- «Соглашение о замене НАФТА, требующее взаимных стандартов классификации для пшеницы» в Wheat Outlook: октябрь 2018 г. : В этом отчете представлена справочная информация о нормативных изменениях, предложенных в Соглашении между США, Канадой и Мексикой, требующем взаимных стандартов классификации для пшеницы среди участников. странах (октябрь 2018 г., стр. 7 PDF).

- «Основные изменения посевных площадей в России и Украине в период экономического перехода» в Обзор пшеницы: май 2018 г. : В этом отчете обсуждаются структурные изменения в сельскохозяйственных 2018, стр. 11 PDF).

- «Перспективы урожайности пшеницы в России и волатильность урожайности» в Обзор пшеницы: январь 2018 г. : В этом отчете обсуждаются предпосылки тенденции роста урожайности пшеницы в России. В отчете также приводится сравнение озимой и весенней урожайности, а также сравнение урожайности с другими крупными мировыми производителями (январь 2018 г., стр. 7 PDF).

- Исследование цен на пшеницу по-прежнему сосредоточено в Соединенных Штатах, но перемещается в Европу : В этом отчете обсуждается общая тенденция использования рынка фьючерсов на пшеницу между Соединенными Штатами (Чикаго) и Европой (Париж). Отмечается, что фьючерсные рынки в Соединенных Штатах чаще всего используются для определения рыночных цен на пшеницу, но тенденция смещается в сторону Европы, поскольку в этом регионе представлена большая часть мирового экспорта (октябрь 2017 г. ).

- Рост производительности и возрождение сельского хозяйства России : Общая факторная производительность сельского хозяйства в России за 1994–2013 годы показывает, что специализация производства была ключевой особенностью восстановления сельского хозяйства при переходе к рыночной экономике. Одни районы больше специализировались на зерновых и масличных культурах, другие — на продуктах животноводства. Самый быстрый рост производительности произошел на юге, который стал важнейшим сельскохозяйственным районом России (апрель 2017 г.).

- Изменение посевных площадей в бывшем Советском Союзе : В этом отчете за 2017 год рассматривается изменение общей посевной площади и площади под зерновые в России, Украине и Казахстане. После существенного падения во всех трех странах в течение 19В 90-х годах общая площадь и посевная площадь несколько восстановились на Украине и в Казахстане, но в настоящее время площадь по-прежнему намного ниже уровня позднесоветского периода в России и Казахстане (февраль 2017 г. ).

- Глобальные макроэкономические изменения приводят к спаду сельскохозяйственного экспорта США : Макроэкономические перспективы, лежащие в основе 10-летних сельскохозяйственных прогнозов Министерства сельского хозяйства США на 2016 год, указывают на более медленный рост мировых доходов, особенно в развивающихся странах, и укрепление доллара. Этот сдвиг в макроэкономической среде по сравнению с прошлым десятилетием предполагает меньший прогнозируемый рост торговли сельскохозяйственной продукцией и снижение доли рынка США по сравнению с предыдущими прогнозами (июль 2016 г.).

- Истощение рынков в сельском хозяйстве США : Поскольку на рынках меньше покупок, низкий объем торгов и низкая ликвидность, сельское хозяйство США становится более концентрированным, что вызывает опасения по поводу справедливости для производителей и эффективности работы рынка (март 2016 г.).

- Деконструкция скачков цен на пшеницу: модель спроса и предложения, финансовых спекуляций и совместного движения цен на товары : В 2008 году цены на фьючерсы на пшеницу подскочили, а затем рухнули вместе с ценами на другие сельскохозяйственные и несельскохозяйственные товары. В этом исследовании используется эконометрическая модель для объяснения влияния различных факторов, в том числе пассивных спекуляций крупных трейдеров, на цены на пшеницу. Результаты показывают, что рыночные изменения, связанные со спросом и предложением на пшеницу, были основной причиной скачков цен (апрель 2014 г.).

- Недавняя конвергенция фьючерсных и наличных цен на кукурузу, соевые бобы и пшеницу : С 2005 по 2011 год фьючерсные контракты на пшеницу, кукурузу и сою страдали от растущих расхождений между истекающими фьючерсными ценами и наличными ценами — проблема известна как несовпадение. В ответ фьючерсные биржи изменили свои контракты, чтобы лучше отражать рыночные условия. Эти модификации, по-видимому, улучшили конвергенцию на этих рынках с 2011 г. (декабрь 2013 г.).

: в этой статье представлен исторический обзор экспортных ограничений на пшеницу в России с течением времени, а также подробная информация о ее последней политике.

: в этой статье представлен исторический обзор экспортных ограничений на пшеницу в России с течением времени, а также подробная информация о ее последней политике.

Даже когда объем национального производства сельскохозяйственных культур снижается из-за присутствия саранчи, часто существуют другие факторы, способствующие потерям урожая (август 2020 г., стр. 13 PDF).

Даже когда объем национального производства сельскохозяйственных культур снижается из-за присутствия саранчи, часто существуют другие факторы, способствующие потерям урожая (август 2020 г., стр. 13 PDF). : В этом отчете обсуждаются структурные изменения в сельскохозяйственных 2018, стр. 11 PDF).

: В этом отчете обсуждаются структурные изменения в сельскохозяйственных 2018, стр. 11 PDF). ).

). ).

). В этом исследовании используется эконометрическая модель для объяснения влияния различных факторов, в том числе пассивных спекуляций крупных трейдеров, на цены на пшеницу. Результаты показывают, что рыночные изменения, связанные со спросом и предложением на пшеницу, были основной причиной скачков цен (апрель 2014 г.).

В этом исследовании используется эконометрическая модель для объяснения влияния различных факторов, в том числе пассивных спекуляций крупных трейдеров, на цены на пшеницу. Результаты показывают, что рыночные изменения, связанные со спросом и предложением на пшеницу, были основной причиной скачков цен (апрель 2014 г.). Прогноз по масличным культурам: апрель 2023 г. Прогноз по пшенице: апрель 2023 г. Прогноз по кормам: апрель 2023 г. США Экспортная конкурентоспособность на отдельных рынках сельскохозяйственных культур Прогноз Feed: март 2023 г.

Фермерские цены на основные полевые культуры США, по прогнозам, снизятсяРаскрытие квоты на импорт пшеницы в КитайПокровные культуры, такие как рожь и озимая пшеница, являются наиболее распространенными покровными культурами, используемыми перед посевом кукурузы, сои, и CottonA Взгляните на данные USDA, Службы экономических исследований о затратах на сырьевые товары и доходах. Фермеры США сажают меньше пшеницы, но посевы озимых сортов остаются стабильными

Данные по пшенице База данных по сельскому хозяйствуСтоимость и доходность товаровМеждународные исходные данныеСезонно-средние прогнозы цен

Перспективы по урожаю сырьевых товаровОсновные сельскохозяйственные показателиФермерская и товарная политикаПрактика растениеводства и животноводства

Пшеница | Производство, виды, питание, использование и факты

однородность; пшеница

Посмотреть все СМИ

- Ключевые люди:

- Уильям Джеймс Фаррер Элвин Чарльз Стакман

- Похожие темы:

- пишется тритикале твердая пшеница хлебная пшеница твердая пшеница

Просмотреть весь связанный контент →

Популярные вопросы

Каков питательный состав пшеницы?

Питательный состав зерна пшеницы меняется в зависимости от климата и почвы. В среднем зерно пшеницы содержит 12% воды, 70% углеводов, 12% белка, 2% жира, 1,8% минералов и 2,2% сырой клетчатки. Также присутствуют тиамин, рибофлавин, ниацин и небольшое количество витамина А.

В среднем зерно пшеницы содержит 12% воды, 70% углеводов, 12% белка, 2% жира, 1,8% минералов и 2,2% сырой клетчатки. Также присутствуют тиамин, рибофлавин, ниацин и небольшое количество витамина А.

Из какой пшеницы делают хлеб?

Мягкая пшеница ( Triticum aestivum ) используется для приготовления хлеба.

Из чего делают белую муку?

Белая мука представляет собой муку, полученную из размолотых зерен пшеницы. Белая мука, не содержащая зародыша, сохраняется дольше.

Какое расстройство пищеварения связано с употреблением пшеницы?

Целиакия, также называемая нетропической спру или глютеновой спру, представляет собой наследственное аутоиммунное расстройство пищеварения, при котором больные люди не переносят глютен, белковый компонент пшеницы, а также ячменя, солода и ржаной муки. Считается, что целиакия вызывается комбинацией генетических факторов и факторов окружающей среды, когда генетически предрасположенный человек ест продукты, содержащие глютен.

пшеница , любой из нескольких видов злаковых трав рода Triticum (семейство Poaceae) и их съедобные зерна. Пшеница – одна из древнейших и важнейших зерновых культур. Из тысяч известных разновидностей наиболее важными являются обыкновенная пшеница ( Triticum aestivum ), используемая для приготовления хлеба; твердая пшеница ( T. durum ), используемая для изготовления макаронных изделий (пищевых паст), таких как спагетти и макароны; и клубневая пшеница ( T. compactum ), более мягкий сорт, используемый для тортов, крекеров, печенья, выпечки и муки. Кроме того, часть пшеницы используется промышленностью для производства крахмала, пасты, солода, декстрозы, глютена, спирта и других продуктов.

Для лечения выращивания пшеницы, см. зерновое хозяйство. Для переработки зерна пшеницы см. переработка зерна.

Викторина «Британника»

Викторина «Мир еды»

Растение пшеницы имеет длинные тонкие листья и полые стебли у большинства разновидностей. Соцветия состоят из разного количества мелких цветков, от 20 до 100. Цветки собраны группами от двух до шести в структурах, известных как колоски, которые позже служат для размещения следующих двух или трех зерен, произведенных цветами. Хотя пшеница выращивается в самых разных климатических условиях и на разных почвах, она лучше всего приспособлена к умеренным регионам с количеством осадков от 30 до 9.0 см (12 и 36 дюймов). Озимая и яровая пшеница — это два основных типа сельскохозяйственных культур, при этом суровость зимы определяет, будет ли выращиваться озимая или яровая пшеница. Озимую пшеницу всегда сеют осенью; яровую пшеницу обычно высевают весной, но ее можно сеять и осенью, когда зимы мягкие.

Соцветия состоят из разного количества мелких цветков, от 20 до 100. Цветки собраны группами от двух до шести в структурах, известных как колоски, которые позже служат для размещения следующих двух или трех зерен, произведенных цветами. Хотя пшеница выращивается в самых разных климатических условиях и на разных почвах, она лучше всего приспособлена к умеренным регионам с количеством осадков от 30 до 9.0 см (12 и 36 дюймов). Озимая и яровая пшеница — это два основных типа сельскохозяйственных культур, при этом суровость зимы определяет, будет ли выращиваться озимая или яровая пшеница. Озимую пшеницу всегда сеют осенью; яровую пшеницу обычно высевают весной, но ее можно сеять и осенью, когда зимы мягкие.

Питательный состав зерна пшеницы несколько меняется в зависимости от климата и почвы. В среднем ядро содержит 12% воды, 70% углеводов, 12% белка, 2% жира, 1,8% минералов и 2,2% сырой клетчатки. Присутствуют тиамин, рибофлавин, ниацин и небольшое количество витамина А, но в процессе измельчения большая часть этих питательных веществ удаляется с отрубями и зародышами.

Большая часть пшеницы, используемой в пищу, требует обработки. Зерно очищают, а затем кондиционируют добавлением воды, чтобы ядро правильно разбилось. При помоле зерно дробится, а затем проходит через серию вальцов. По мере того, как более мелкие частицы отсеиваются, более крупные попадают на другие вальцы для дальнейшего измельчения. Около 72% перемолотого зерна перерабатывается в виде белой муки. Мука, приготовленная из цельного ядра, называется мукой Грэма и становится прогорклой при длительном хранении из-за сохраняющегося содержания зародышевого масла. Белая мука, не содержащая зародыша, сохраняется дольше. Некачественные и излишки пшеницы и различные побочные продукты мукомольного производства используются на корм скоту.

Большая часть производимой пшеничной муки используется для выпечки хлеба. Пшеница, выращенная в засушливом климате, обычно относится к твердым сортам с содержанием белка 11–15 процентов и сильным глютеном (эластичным белком). Из твердого типа получается мука, наиболее подходящая для выпечки хлеба.