Мировой рынок диоксида титана

По материалам «Института исследования товародвижения и конъюнктуры оптового рынка» («ИТКОР»), 2004-2007 г.

Минеральными источниками для производства диоксида титана обычно служат титансодержащие руды: рутилы, ильмениты и люкоксены (в русской транскрипции — лейкоксены). Наиболее богатыми являются рутилы (rutile): в них содержится от 93 до 96% двуокиси титана (TiO2), в ильменитах (ilmenite) — от 44 до 70%, а концентраты люкоксенов (leucoxene) могут содержать до 90% TiO2.

Из всей добываемой титановой руды лишь 5% идет непосредственно на производство титана. Остальные 95% используются в производстве красок, пластмасс, каучука, бумаги и т. д. (Белый оксид титана обладает высокими преломляющими свойствами и рассеивающей способностью.)

В настоящее время в мире выявлено более 300 месторождений титановых минералов, в т. ч.

В коренных (магматических) месторождениях содержится около 69%, в корах выветривания карбонатитов — 11,5%, в россыпных месторождениях — 19,5% мировых (без России) запасов титана. Из них запасов в ильмените более 82%, в анатазе— менее 12%, в рутиле — 6%.

Ильменит-магнетитовые и ильменит-гематитовые руды коренных месторождений составляют основу минерально-сырьевой базы титановой промышленности Канады, Китая и Норвегии. Месторождения в корах выветривания карбонатитов известны и разрабатываются только в Бразилии. В остальных странах основные запасы титановых минералов заключены в россыпных, преимущественно комплексных месторождениях.

Наибольшее промышленное значение имеют современные и древние прибрежно-морские и сопровождающие их дюнные россыпи.

Наиболее высококачественным сырьем для производства пигментного диоксида титана являются рутил и анатаз, содержащие соответственно 92–98% и 90–95% диоксида титана. В отличие от ильменита (43–53% TiO2) они не требуют предварительного обогащения путем передела в промежуточные продукты.

Структура источников получения диоксида титана приведена на рисунке.

Структура источников получения диоксида титана приведена на рисунке.

Как уже отмечалось выше, львиная доля — 90% — ежегодно добываемых титановых минералов используется для производства пигментного диоксида титана. Первоначально для этого использовали сульфатный процесс. Затем был разработан более экономичный и менее экологически опасный хлоридный способ.

Хлоридный метод позволяет решить проблему утилизации сульфата железа, однако выдвигает дополнительные требования к качеству титановых концентратов. В этом случае используются природный рутиловый концентрат, либо синтетический рутил, либо титановый шлак с содержанием TiO2 от 55 до 60% (для сульфатного способа — не менее 42% TiO 2).

В 2001 г., по оценке американской компании IBMA, мировое потребление диоксида титана составило 4062 тыс. т. При этом на долю лакокрасочной промышленности приходилось 59%, производства пластмасс — 20%, ламинированной бумаги — 13%.

В ближайшие годы наиболее высокими темпами будет расти потребление диоксида титана в производстве ламинированной бумаги — на 4–6% в год, а также в производстве пластмасс — на 4% в год. Рост потребления диоксида титана в лакокрасочной промышленности будет менее быстрым — не более 1,8–2% в год.

Структура потребления диоксида титана, по оценкам европейских экспертов, такова. 58–62% произведенного в мире диоксида титана используется в лакокрасочной промышленности, где постепенно вытесняются из производства краски на основе цинка, бария и свинца. Среднее содержание TiO

Около 12–13% диоксида титана используется как пигмент при производстве бумажных изделий в виде рутила (высокосортная бумага) или анатаза (низкосортная бумага, картон). В среднем при изготовлении 1 т бумаги используется 1,4 кг TiO2.

На производство пластмасс расходуется около 18–22% диоксида титана. Незначительные количества химиката потребляются в производстве каучука, косметики и искусственных волокон.

Незначительные количества химиката потребляются в производстве каучука, косметики и искусственных волокон.

Удельный вес США и стран Западной Европы в мировом потреблении диоксида титана составляет по 33%, Азии — около 25%.

Следует отметить, что в разных странах в одной и той же отрасли промышленности диоксид титана используется по-разному. В качестве примера возьмем Северную Америку и Западную Европу. Эти регионы — основные потребители диоксида титана в целлюлозно-бумажной промышленности.

В Северной Америке этот сектор рынка диоксида титана уже достаточно хорошо развит: до 96% всего объема титанового пигмента, потребляемого в целлюлозно-бумажной промышленности, расходуется в производстве печатной и писчей бумаги. И только около 4–6% идет на изготовление ламинированной бумаги.

В Западной Европе за последние 10 лет потребление диоксида титана в целлюлозно-бумажной промышленности выросло на 50%, причем темпы роста более чем в 2 раза превышали мировые. По оценке компании DuPont, до 90% диоксида титана, потребляемого бумажным производством, расходуется на изготовление ламинированной бумаги. Секторы рынка печатной и писчей бумаги, а также производство специальных сортов, например, обойной бумаги, развиты недостаточно.

По оценке компании DuPont, до 90% диоксида титана, потребляемого бумажным производством, расходуется на изготовление ламинированной бумаги. Секторы рынка печатной и писчей бумаги, а также производство специальных сортов, например, обойной бумаги, развиты недостаточно.

По прогнозам экспертов, в Западной Европе потребление диоксида титана в целлюлозно-бумажной промышленности будет и дальше развиваться ускоренными темпами, в т. ч. в секторе неламинированных сортов бумаги, но не исключены временные спады.

В производстве неламинированных сортов бумаги диоксид титана будет постепенно вытеснять традиционный белый пигмент — каолин. Эта замена ведет к существенному улучшению таких качеств бумаги, как белизна, однородность поверхности, внешний вид. Снижение содержания пигмента — с 6% для каолина до 2% для диоксида титана —ведет к повышению прочностных свойств бумаги (на разрыв, растяжение и т. д.). Это позволит снизить расход упрочняющих волокон, что отразится на себестоимости конечной продукции.

По данным компании Millennium Inorganic Chemicals Inc., в 2000 г. спрос на диоксид титана на мировом рынке превысил все ожидания: мировое потребление этого продукта выросло примерно на 5,5–5,6%, в т. ч. в Северной Америке — на 3–3,5, странах Западной Европы — на 7–8, Азии — на 10–11%. В связи с высоким спросом на диоксид титана и закрытием некоторых производств в середине года на западноевропейском рынке ощущалась нехватка диоксида титана.

Согласно данным фирмы Articol, мировой спрос на диоксид титана в 2005 г. составил 4,5 млн т.

В настоящее время диоксид титана производится на 53 заводах в 26 странах мира. Загрузка мощностей на предприятиях–производителях в среднем составляет 92%, в т. ч. в США и Европе — 96%, в странах Азиатско-Тихоокеанского региона — 85–91%.

.jpg) I. du Pont de Nemours & Co. Inc. (DuPont). Компания владеет заводами в США (3 завода), Мексике и Тайване суммарной мощностью 1000 тыс. т/год, которые работают по хлоридной технологии.

I. du Pont de Nemours & Co. Inc. (DuPont). Компания владеет заводами в США (3 завода), Мексике и Тайване суммарной мощностью 1000 тыс. т/год, которые работают по хлоридной технологии.

Рассматривалась возможность строительства в Европе завода по выпуску диоксида титана мощностью 120–150 тыс. т/год, однако руководство компании пришло к выводу о неэкономичности такого строительства. По мнению DuPont, новые заводы целесообразнее строить в Китае.

Заводы компании Millennium Inorganic Chemicals Inc. расположены в США (2 завода), Великобритании, Франции (2 завода) и Австралии. В производстве используется как сульфатная (суммарная мощность 182 тыс. т/год), так и хлоридная технология (350 тыс. т/год).

В январе 1998 г. компания ввела в строй два новых завода с сульфатным процессом во Франции, затем закончила модернизацию завода с хлоридным процессом в г. Сталлингбараф (Великобритания), мощность которого увеличена с 109 до 150 тыс.

В настоящее время компания Millennium Chemicals рассматривает проект увеличения на 10–20% мощностей по производству сверхтонкого диоксида титана на своем заводе в г. Тан (Франция). Сравнительно недавно на этом предприятии завершилась реализация инвестиционной программы на сумму 11,6 млн евро. В результате удалось увеличить выпуск диоксида титана на этом заводе с первоначальных 3,4 до 10 тыс. т/год.

Капиталовложения осуществлялись в рамках стратегии наращивания выпуска дорогого и высокоприбыльного TiO2в форме наночастиц за счет сокращения производства обычных марок этого продукта (под сверхтонкими частицами следует понимать частицы размером от 1 до 150 нанометров). Появление нового проекта по наращиванию мощностей на заводе в Тане* объясняется исключительно большим спросом на сверхтонкий диоксид титана на мировом рынке.

Вице-президент компании Джек Вон Охлен заявил, что планируемые изменения на заводе в Тане сделают Millennium Chemicals компанией № 1 в производстве сверхтонкого диоксида титана. Ей будет принадлежать от 35 до 40% мирового рынка этого продукта. Общий объем продаж компании по данным 2005 года составляет 116 млн евро в год.

Ей будет принадлежать от 35 до 40% мирового рынка этого продукта. Общий объем продаж компании по данным 2005 года составляет 116 млн евро в год.

Компания Tioxide (дочерняя компания Huntsman Corp.) владеет 6 заводами с сульфатной технологией (суммарная мощность — 456 тыс. т/год), расположенными в Великобритании, Испании, Италии, Малайзии и ЮАР, и одним заводом с хлоридной технологией (100 тыс. т/год) в Великобритании — в г. Грейтхем.

В IV квартале 2002 г., после увеличения мощности установки по производству диоксида титана в г. Уэльва (Испания) на 17 тыс. т/год, на рынки поступила дополнительная продукция компании Tioxide. (Инвестиции в реализацию этого проекта составили 40 млн долл.)

Компания Kronos Inc. (дочерняя компания NL Industries Inc.) владеет 4 заводами с сульфатной технологией в Германии, Канаде и Норвегии суммарной мощностью 24 тыс. т/год и 3 заводами с хлоридной технологией в Германии, Канаде и Бельгии суммарной мощностью 230 тыс. т/год.

т/год.

Компания Kemira Pigments OY производит пигментный диоксид титана на трех заводах: в США, Финляндии и Нидерландах. В 1998 г. компания инвестировала 6 млн долл. в увеличение до 120 тыс. т/год мощности завода с сульфатной технологией в г.Пори (Финляндия), 20 млн долл. — в модернизацию производства на заводе в г.Саванна (штат Джорджия, США) и планирует строить третий блок на фабрике хлоридного производства диоксида титана в г. Роттердам (Нидерланды).

Компания Kerr-McGee эксплуатирует два своих предприятия в г.Гамильтон (США), которые работают по хлоридной технологии, а также пользуется производственными мощностями компании Bayer в Германии и Бельгии.

В 1999 г. завершилась работа по расширению мощностей завода в Гамильтоне, в результате которой они увеличились со 150 до 178 тыс. т/год.

Совместно с компанией TiWest компания эксплуатирует предприятие в г. Квиана (штат Западная Австралия) мощностью 83 тыс. т/год и совместно с компанией Cristal Pigment — завод в г.Янбо (Саудовская Аравия).

Квиана (штат Западная Австралия) мощностью 83 тыс. т/год и совместно с компанией Cristal Pigment — завод в г.Янбо (Саудовская Аравия).

Kerr-McGee в середине 2001 г. завершила расширение мощностей (на 10%) предприятия в Австралии. Кроме того, компания проводит работы по снижению издержек производства на своих заводах, в первую очередь, на предприятиях в г. Ботлек (Нидерланды) и г. Саванна (США). Эти заводы она приобрела в 2000 г. у компании Kemira.

По данным японской Japanese Titanium Dioxide Industry Association, в 1998 г. в Японии было произведено 253 тыс. т диоксида титана. Крупнейшим продуцентом является Ishihara Sangya Kaisha Ltd., эксплуатирующая заводы в Японии и Сингапуре. Диоксид выпускают и другие японские компании, в т. ч. Tayca, Sakai Chemical, Furukawa, Fuji Titanium Titan Kogyo и Tohkem.

Компания Sachtleben Chemie, дочерняя структура Metallgesellschaft AG, эксплуатирует фабрику в г. Дуйсбург (Германия) и производит в основном анатазовую форму диоксида титана для синтетического стекловолокна, а также диоксид титана для пищевой и фармацевтической промышленности.

Дуйсбург (Германия) и производит в основном анатазовую форму диоксида титана для синтетического стекловолокна, а также диоксид титана для пищевой и фармацевтической промышленности.

Польская компания Zaklady Chemiczne эксплуатирует единственное предприятие по производству рутилового пигментного диоксида титана по сульфатной технологии мощностью 36 тыс. т/год, используя норвежский ильменитовый концентрат и канадский титановый шлак.

Чешская компания Precheza AS эксплуатирует предприятие мощностью 27 тыс. т/год в г. Превов (Чехия), выпуская анатазовый диоксид титана.

В Словении имеется единственное предприятие по производству рутилового диоксида титана мощностью 34 тыс. т/год, принадлежащее компании Cinkarna Metalursko Kemicna Industrija Celje.

В Украине компания «Агрохим» в г. Сумы и «Крымский титан» в г. Армянск производят пигментный диоксид титана по сульфатной технологии на двух заводах мощностью 20 и 40 тыс. т/год соответственно.

т/год соответственно.

Австрийская торговая компания ITA Privest GmbH профинансировала реконструкцию Крымского титаномагниевого комбината в г. Армянске для увеличения мощности предприятия. В результате к 2002 г. мощности комбината выросли до 80 тыс. т/год.

| Структура производства диоксида титана крупнейшими компаниями мира |

Около 90% производимого в Украине диоксида титана поступает на экспорт. Основным импортером является Россия: она покупает примерно 60% всего украинского продукта.

В Республике Корея компания Hankook Titanium Industry Co. Ltd. эксплуатирует два предприятия по производству анатазового диоксида титана мощностью около 30 тыс. т/год в г. Каявадон и недавно открыла новую фабрику мощностью 20 тыс. т/год в г. Онсан.

В Индии компании Kerala Minerals и Metals Ltd. производят рутиловый диоксид титана по хлоридной технологии. Три другие компании — Travancore Titanium Products Ltd., Kolmak Chemicals Ltd. и Kilburn Chemicals Ltd. — производят анатазовый пигмент по сульфатной

производят рутиловый диоксид титана по хлоридной технологии. Три другие компании — Travancore Titanium Products Ltd., Kolmak Chemicals Ltd. и Kilburn Chemicals Ltd. — производят анатазовый пигмент по сульфатной

технологии.

Суммарные мощности заводов Китая оцениваются в 130 тыс. т/год. Все предприятия работают по сульфатной технологии и перерабатывают местные ильменитовые концентраты.

Структура производства диоксида титана крупнейшими фирмами-производителями представлена на рисунке.

Страны — производители диоксида титана являются и его основными потребителями. В равной мере это относится и к США, и к Западной Европе в целом. Причем США заметно опережают все страны мира по душевому потреблению этого продукта, которое оценивается примерно в 3,5 кг. В Западной Европе этот показатель составляет около 2 кг.

На рисунке представлена структура потребления диоксида титана в мире, основанная на оценках компании IBMA.

| Структура потребления диоксида титана в мире |

Немного подробнее о некоторых крупнейших фирмах — потребителях пигментного диоксида титана.

Крупнейший производитель пигментного диоксида титана компания DuPont одновременно является и его потребителем. Другие фирмы закупают диоксид титана на рынке.

DuPont является крупнейшим химическим концерном США и одним из 5 крупнейших в мире. В структуру компании входят пять производственных подразделений: химикаты, волокна, полимеры, нефть, другие производства. 175 производственных и перерабатывающих мощностей компании расположены

в 125 городах США и примерно в 70 странах Европы, Южной Америки и других частей света. На предприятиях компании DuPont занято более 100 тыс. человек.

Фирма ICI — крупнейшая химическая компания Великобритании. В сферу ее интересов входит почти весь мир. Три четверти продаж компании примерно равными долями распределяются между Великобританией, Центральной Европой и Америкой. Остальные продажи приходятся на Азиатско-Тихоокеанский регион.

В сферу ее интересов входит почти весь мир. Три четверти продаж компании примерно равными долями распределяются между Великобританией, Центральной Европой и Америкой. Остальные продажи приходятся на Азиатско-Тихоокеанский регион.

Подразделение компании ICI — ее дочерняя компания Tioxide Group Ltd является производителем пигментов на основе диоксида титана и связанных с ними химических продуктов. Это второй крупнейший производитель пигментов на основе диоксида титана в мире и самый крупный в Европе.

| Основные потребители титанового сырья |

Выпускаемые компанией пигменты на основе диоксида титана используются для получения самых разных продуктов, от которых требуется светонепроницаемость или

белизна. Основными потребителями пигментов являются предприятия по производству красок (основной потребитель), пластиков, бумаги и печатных паст.

Tioxide имеет производства в Великобритании, Франции, Италии, Испании, Канаде, Австралии и Малайзии.

Rhone-Poulenc — это многонациональная промышленная фирма, которая занимается исследовательской деятельностью, разработкой, производством, сбытом органических и неорганических полупродуктов, специализированных химических продуктов, волокон, полимеров, химикатов для фармацевтической промышленности и сельского хозяйства.

В структуру Rhone-Poulenc входят четыре подразделения: косметическая продукция, химическая продукция, волокна и полимеры, агрохимическая продукция. Штаб-квартира Rhone-Poulenc, а также центральные офисы подразделений химической продукции, волокон и полимеров расположены в г. Курбевуа (Франция). Штаб-квартира подразделения агрохимикатов находится в г. Лионе (Франция). Дочерняя североамериканская фирма Rhone-Poulenc Inc. находится в г. Принстоне (штат Нью-Джерси, США).

Представительства фирмы имеются в 50 странах на пяти континентах. Основные предприятия по производству химических полупродуктов и торговые офисы расположены в Европе и США, в меньшей степени — в Бразилии, Корее и Японии. Специализированные химические продукты выпускаются главным образом во Франции, Великобритании и США. Предприятия по производству волокон и полимеров работают преимущественно в Европе и Северной Америке. Часть продукции выпускается в Азии, где фирма пытается расширить

свое присутствие на местных рынках. Агрохимикаты производятся в Западной Европе, Северной Америке, Мексике, Южной Америке, Азии и Австралии.В фирме работает около 9000 человек.

Представительство корпорации действует в Москве, Киеве и в столицах других республик бывшего СССР.

Dow Chemical Company — одна из крупнейших химических компаний. Она имеет 94 предприятия в 30 странах, в т. ч. в США — 4, в Канаде и Германии – по 2, по одному — во Франции, Нидерландах, Испании и Бразилии. Принадлежащие ей заводы работают примерно на 92% от имеющихся мощностей.

Принадлежащие ей заводы работают примерно на 92% от имеющихся мощностей.

Внимание компании направлено на индустриальные и индустриально развивающиеся страны. В ней работает около 40 тыс. служащих. Продукты, которые выпускает компания, реализуются на рынке в основном через ее торговые подразделения. На некоторых зарубежных рынках их продают дистрибьюторы.

Ведущим предприятием по производству красок на европейском рынке является Akzo Nobel. Штаб-квартира компании находится в Нидерландах, а производственные предприятия и коммерческие представительства — в 75 странах мира. Общий штат компании — 68 000 работников. Годовой оборот в 1999 г. составил 13 млрд долл. США.

Вся продукциякомпании сертифицирована по стандарту ISO 9000. Компания хорошо известна на российском рынке.

Sigma Coatings — один из крупнейших в Европе производителей красок и покрытий. Эта компания является составной частью Petrofina — объединенного международного нефтехимического концерна со штаб-квартирой в Брюсселе. Ее головной офис находится в г. Уитхорне, близ Амстердама (Нидерланды). В штате компании насчитывается около 4000 человек. Sigma специализируется на разработке, производстве и внедрении новых технологий нанесения красок и покрытий.

Ее головной офис находится в г. Уитхорне, близ Амстердама (Нидерланды). В штате компании насчитывается около 4000 человек. Sigma специализируется на разработке, производстве и внедрении новых технологий нанесения красок и покрытий.

Широко известный в России концерн Tikkurila входит в десятку крупнейших производителей лакокрасочных материалов в Европе. Его продукция выпускается в 13 странах и продается практически по всему миру.

Вся продукция сертифицирована на соответствие международному стандарту качества ISO 9001 и имеет экологический сертификат Европейского сообщества.

Для правильного понимания тенденций на этом рынке необходимо учитывать следующее. Диоксид титан можно отнести к стандартизированной продукции, которая производится в условиях олигополии, поскольку на этом товарном рынке работает относительно малое число фирм–производителей. Доля четырех компаний — DuPont, Millennium, Kerr-McGee, Huntsman (Tioxide) — составляет более 65% от мирового производства этого продукта.

Спрос на диоксид титана подвержен периодическим подъемам и спадам, что связано с общемировой экономической конъюнктурой, однако в длительной перспективе прослеживается тенденция к его росту. Если в 1993–1996 гг. мировое потребление оценивалось в 2,9–3,3 млн т, в 2000 г. – 3,9 млн т, то в 2004 г. оно, по прогнозам, составит 4,5 млн т, а в 2005 г. — 5,1 млн т.

В настоящее время имеется небольшой резерв для наращивания производства диоксида титана, поскольку загрузка мощностей по его производству в мире составляет в среднем 92%.

Таким образом, можно прогнозировать увеличение объема мирового рынка диоксида титана в ближайшие 5–10 лет на 12–15% при ежегодном росте цен на этот продукт примерно на 5–7%.

Мировой рынок диоксида титана характеризуется стремительным развитием в первую очередь из-за возможности широкого употребления диоксида в различных промышленных сферах. В мире производится 85-90% диоксида титана рутильной модификации и 10-15% — анатазной. На европейском рынке в последние 2-3 года происходит стабильный рост цен. До этого на протяжении 20 лет цены имели тенденцию к снижению, что негативно отразилось на вводе новых производств.

В мире производится 85-90% диоксида титана рутильной модификации и 10-15% — анатазной. На европейском рынке в последние 2-3 года происходит стабильный рост цен. До этого на протяжении 20 лет цены имели тенденцию к снижению, что негативно отразилось на вводе новых производств.

Еще в начале 2007 года некоторые рудники для добычи титаносодержащего сырья в Западной Европе были закрыты, из-за чего увеличилась стоимость исходных материалов. Цены на диоксид титана в Европе колеблются от $2,1 за кг (украинское производство) до 4,5 $ (немецкий и финский диоксид титана). Отдельные производители начали внедрять политику повышения цен еще с 4 квартала 2007 года.

Рынок диоксида титана в Азии также расширяется в связи с экономическим развитием стран. Потребление диоксида возрастает, и пропорционально увеличиваются цены. Так, стоимость тонны диоксида превышает среднемировые цены практически на $50. Здесь расширяется производство, налаживаются тесные контакты, к примеру, между Россией и Индией, Китаем и КНДР.

Удельный вес США и стран Западной Европы в мировом потреблении диоксида титана составляет по 33%, Азии — около 25%. Наблюдается тенденция что страны, в которых потребление диоксида титана наименьшее в мире (Аргентина, Малайзия, Польша, Пакистан, Россия и пр.), в скором времени расширят внутренние рынки. Предполагаемый рост – от 4 до 9% ежегодно.

Мировое производство двуокиси титана и Украина

Грядущая корпоратизация (и возможная приватизация) Крымского Титана у многих ставит вопрос – кому из ТНК она нужна. Изменения последних лет на мировом рынке позволяют сделать ряд предположений.

Сегодня и вчера мирового титанового рынка

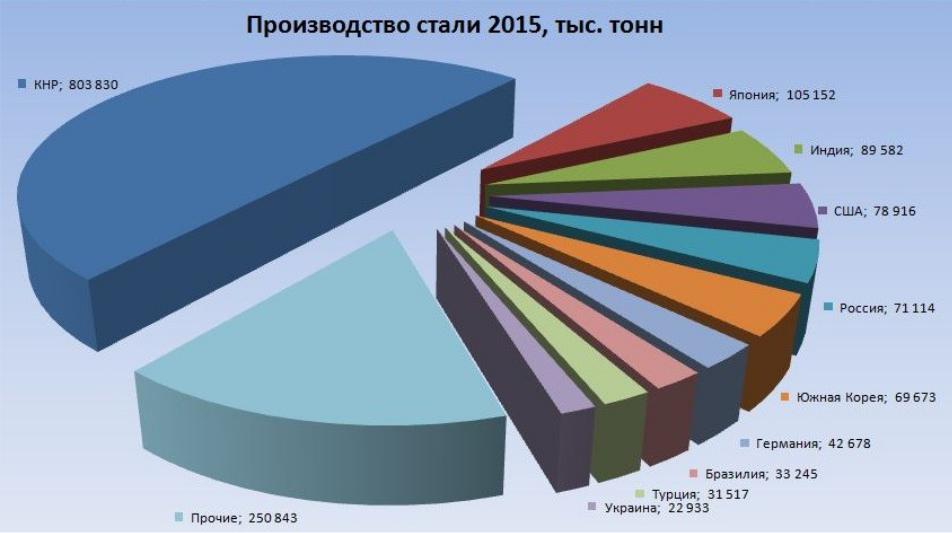

По данным «ХимТрейдинг Групп», сейчас почти половина мирового производства сконцентрирована в США и Китае (рис. 1). Заметными игроками выступают крупнейшие экономики мира – Германия, Япония, Великобритания, а также такие крупные сырьевые поставщики, как Австралия и Мексика. Доля СНГ и Восточной Европы мала, и следует учесть, что львиная доля их производства находится именно в Украине.

Доля СНГ и Восточной Европы мала, и следует учесть, что львиная доля их производства находится именно в Украине.

Следует отметить кардинальные перемены на мировом рынке за последнюю пятилетку. Накануне кризиса основную массу производства титандвуокиси обеспечивали США и страны ЕС, а также Япония (рис. 1Б). Рынок контролировался десятком крупнейших корпораций западных стран. Доля ЕС и Японии, судя по статистике последних лет, упала в несколько раз, и теперь доля ведущих продуцентов (Германия и Британия) с Японией (в сумме порядка 17%) в 1,5 раза меньше, чем доля одних стран ЕС в 2007 г. (36%). Примерно на треть снизилась за пятилетку и доля США. Зато Китай, который вообще не присутствовал в мировых рейтингах до кризиса, сейчас почти догнал США. На диаграмме производителей появились новые регионы – Мексика, Сингапур, Тайвань.

Тем не менее, контроль над мировым рынком все еще находится в цепких руках крупнейших западных транскорпораций. Они давно потеряли национальность, но по традиции иногда все еще условно делятся на «американские», «британские» и т. д.

д.

США являются крупнейшим экспортером в мире, обеспечивая высокое качество пигментной двуокиси. Но и Германия имеет прочные позиции на рынке. Учитывая, что Китай занят разработкой своих месторождений, можно предположить, что украинским «Крымским Титаном» заинтересовались корпорации США или Германии, а также Великобритании.

Украина: грядет передел?

По данным Института геологии НАНУ, Украина располагает колоссальными запасами, а именно 20% мировых запасов титановых руд в пересчете на чистый титан. Во времена СССР Украина обеспечивала поставки 90 % титаносодержащих руд для нужд титановой промышленности Союза. При СССР тут были построены «Запорожский Титаномагниевый Комбинат ЗТМК», «Крымский Титан», «Сумыхимпром». После распада СССР «ЗТМК» простоял пять лет, другие титановые предприятия сократили объемы производства в несколько раз. В итоге Россия, импортируя титановую руду из Украины, стала крупнейшим поставщиком титана на мировой рынок. Объединение двух российских титановых предприятий – «ВСМПО» и «Ависмы» – и масштабные инвестиции в технологии позволили наладить выпуск титановой губки и более дорогих продуктов (титанового проката, авиадеталей).

Нетрудно понять, почему транскорпорации интересуются мощностями украинских титановых предприятий. Контроль над украинским титаном – это контроль одновременно и над соответствующим российским рынком. Действительно, доля Украины в структуре импорта титандвуокиси в РФ (которая импортозависима по этому продукту) составляет на 40 и более процентов (табл. 1). Можно заметить, что в российском импорте-2011 резко (втрое) выросла доля Китая (единственная страна с избытком мощностей, табл. 2) и вдвое – доля Финляндии. Это произошло за счет снижения поставок не только из Украины, но и из США, Германии и Бельгии. То есть в 2011 г. доля традиционных поставщиков в РФ несколько упала, но не так сильно, чтоб сомневаться в сохранении колоссального влияния украинского экспорта в РФ.

Украинские предприятия титановой отрасли сегодня

Сейчас в Украине мощности по производству двуокиси титана имеют два мега-предприятия – «Крымский Титан» и «Сумыхимпром». Это – очень влиятельные в мире предприятия. Только «Крымский Титан» – крупнейший производитель диоксида титана в Восточной Европе, которому принадлежат 2% мирового рынка двуокиси титана пигментного. По данным табл. 1, это – немногим менее половины всей двуокиси, производимой в СНГ и Восточной Европе (5,5%, табл. 1). Его продукция пользуется неизменным спросом на рынках в 53 странах мира, среди которых лидируют: Россия, Китай, Южная Корея, Тайвань, Сингапур – азиатский регион; Турция, Италия, Германия, Иран, Бразилия, Канада и Мексика. Как подчеркивают в самой компании, для потенциальных кредиторов стабильное качество и конкурентоспособные являются существенным фактором для потребителей из Ближнего и Дальнего зарубежья. По данным RBN, доля «Крымского Титана» на российском рынке двуокиси титана – около 30%.

Только «Крымский Титан» – крупнейший производитель диоксида титана в Восточной Европе, которому принадлежат 2% мирового рынка двуокиси титана пигментного. По данным табл. 1, это – немногим менее половины всей двуокиси, производимой в СНГ и Восточной Европе (5,5%, табл. 1). Его продукция пользуется неизменным спросом на рынках в 53 странах мира, среди которых лидируют: Россия, Китай, Южная Корея, Тайвань, Сингапур – азиатский регион; Турция, Италия, Германия, Иран, Бразилия, Канада и Мексика. Как подчеркивают в самой компании, для потенциальных кредиторов стабильное качество и конкурентоспособные являются существенным фактором для потребителей из Ближнего и Дальнего зарубежья. По данным RBN, доля «Крымского Титана» на российском рынке двуокиси титана – около 30%.

В последние годы оба титановых предприятия стали объектом повышенного внимания крупных финансовых структур. Например, в 2006 г. «оранжевое» правительство формировало ГАК «Титан Украины», в состав которого должны войти «Сумыхимпром», «Запорожский титано-магниевый комбинат» (ЗТМК), а также «Вольногорский» и «Иршанский ГОКи». Даже не скрывалось, что такая национализация делается для последующей передачи ГАК в пользу российской группы «Ренова». Позже ГК «Ренова» лоббировала приватизацию «Сумыхимпрома» вместе с «ЗТМК». Однако после выборов эта идея сошла на «нет», а сейчас титановыми мощностями вновь заинтересовалась компания OSTCHEM, входящая в Group DF /5/.

Даже не скрывалось, что такая национализация делается для последующей передачи ГАК в пользу российской группы «Ренова». Позже ГК «Ренова» лоббировала приватизацию «Сумыхимпрома» вместе с «ЗТМК». Однако после выборов эта идея сошла на «нет», а сейчас титановыми мощностями вновь заинтересовалась компания OSTCHEM, входящая в Group DF /5/.

«Сумыхимпром», госпредприятие с 5000 работников, в кризис объявил дефолт, отказавшись оплачивать долги в сумме до 1,2 мрлд грн, из которых 0,5 млрд – кредиты сразу от 15-ти банков. Согласно данным «Экономической правды», до 2009-2010 гг вокруг завода работали частные трейдеры, вымывая его прибыль. В 2010 объемы реализации «Сумыхимпрома» росли, однако прибыли не было. Банки же выдавали кредиты именно государственному предприятию, а не трейдерам, в явном расчете на гарантии от госпредприятия (контролируемой Министерством промполитики).

Действительно, правительство разработало план деятельности ОАО «Сумыхимпром» с инвестпрограммой до 2015 г, но никакого погашения долгов перед коммерческими учреждениями не предусмотрено. Как, впрочем, и процедуры банкротства. Учитывая, что банки ситуацию комментировать отказались, похоже, что на этот раз банковские структуры остаются ни с чем. А «Сумыхимпром» продолжит эффективно работать и модернизироваться, что давно пора: износ превышает 80%.

Как, впрочем, и процедуры банкротства. Учитывая, что банки ситуацию комментировать отказались, похоже, что на этот раз банковские структуры остаются ни с чем. А «Сумыхимпром» продолжит эффективно работать и модернизироваться, что давно пора: износ превышает 80%.

Касательно «Крымского Титана», сейчас разрешена его корпоратизация, но прямой приватизации пока ход не дан. Верховная рада Украины разрешила корпоратизацию государственной акционерной компании «Титан», сохранив при этом запрет на приватизацию предприятия.

2010 год Крымский Титан закончил с убытком порядка 17 млн грн, но привлекает кредиты для модернизации. Объявлен тендер на привлечение трех кредитных линий общей суммой 480 млн грн .

Впрочем, сейчас раздаются голоса, предостерегающие от чисто сырьевой политики в сфере производства титанокиси. Так, завотделом полезных ископаемых Института геологических наук НАНУ (Л.Галецкий) в интервью компании RBN сказал, что Украина рискует потерять титановую промышленность в ближайшие десятилетия, если не будет вкладывать инвестиции в развитие новых месторождений титановых руд и производство продукции с более высокой добавленной стоимостью. В интервью агентству УНИАН он сказал, что Украина может экспортировать титановый прокат, который в 20 раз дороже руды и в 5 раз дороже титановой губки.

В интервью агентству УНИАН он сказал, что Украина может экспортировать титановый прокат, который в 20 раз дороже руды и в 5 раз дороже титановой губки.

Представители инвесткомпаний считают корпоратизацию и дальнейшую приватизацию титановых госпредприятий крайне желательной. Так, директор аналитического департамента инвестиционной компании Dragon Capital (А.Беспятов) отметил, что государство не является эффективным собственником объектов, а в последние годы титановой отрасли не уделялось должного внимания. В случае корпоратизации, а потом успешной приватизации можно повысить эффективность, нарастить производство титановой руды и улучшить финансовые показатели.

Руководство «Крымского Титана» также вроде бы довольно грядущей корпортизацией. Председатель правления холдинга «Титан» Украины (управляет «Сумыхимпромом», ГАК «Титан» и «ЗТМК») Александр Нечаев заявил, что исключение четырех предприятий титановой отрасли из списка запрещенных к приватизации упростит процесс привлечения частного капитала. Планируются частные инвестиции в сумме $1,5 млрд в течение трех лет. Это позволит нарастить производство титановой губки на «ЗТМК» с нынешних 8 тыс. т до 30 тыс. т, а в перспективе до 40 тыс. т. «Сумыхимпром» сможет увеличить производство минудобрений более чем в два раза, до 1 млн т, а двуокиси титана – в три раза, до 160 тыс. т. Все предприятия «Титана Украины» должны быть обеспечены сырьем украинских ГОКов.

Планируются частные инвестиции в сумме $1,5 млрд в течение трех лет. Это позволит нарастить производство титановой губки на «ЗТМК» с нынешних 8 тыс. т до 30 тыс. т, а в перспективе до 40 тыс. т. «Сумыхимпром» сможет увеличить производство минудобрений более чем в два раза, до 1 млн т, а двуокиси титана – в три раза, до 160 тыс. т. Все предприятия «Титана Украины» должны быть обеспечены сырьем украинских ГОКов.

Дмитрий Старокадомский

ведущих стран-производителей титана — WorldAtlas

Кристаллы титана. Титан — это металлический элемент, встречающийся в ряде других месторождений полезных ископаемых и широко распространенный в земной коре. Титан известен своим высоким отношением прочности к весу и имеет низкую плотность. Он имеет металлический белый цвет и блестит. Это тугоплавкий металл из-за его относительно высокой температуры плавления, он окисляется сразу же при контакте с воздухом и является одним из немногих элементов, которые горят в чистом газообразном азоте. Извлечение титана сложно и дорого, и наиболее эффективным способом его производства является использование процесса Кролла.

Извлечение титана сложно и дорого, и наиболее эффективным способом его производства является использование процесса Кролла.

Ведущие производители титана

6. Индия

Индия занимает шестое место в мире по производству титана (500 метрических тонн в 2013 году). В Индии находятся крупные месторождения рутила, которые являются одним из основных минералов, содержащих титан. Имеются большие запасы этих месторождений в районах концентрированной добычи, но они имеют более низкое содержание титановых концентратов, чем другие первичные полезные ископаемые.

5. Украина

Украина занимает пятое место в мире по производству титана с объемом производства 10 000 метрических тонн в 2013 году. Титановая промышленность состоит из производства ильменита и рутила, производства титановой губки на Запорожском титано-магниевом комбинате (ЗТМК) и производства титановых слитков несколькими различными более мелкими производителями. .

Титановая промышленность состоит из производства ильменита и рутила, производства титановой губки на Запорожском титано-магниевом комбинате (ЗТМК) и производства титановых слитков несколькими различными более мелкими производителями. .

4. Казахстан

Казахстан занимает четвертое место в мире по производству титана – 27 000 метрических тонн в 2013 году. В восточном Казахстане за последние несколько лет были обнаружены крупные месторождения титановой руды. В последние годы Казахстан привлек внимание мировой общественности из-за обилия полезных ископаемых и металлов, и титан не является исключением. В 2010 году южнокорейская компания POSCO объявила о сотрудничестве с УКТМК Казахстан по увеличению производства титана.

3. Япония

Япония занимает третье место в мире по производству титана – 40 000 метрических тонн в 2013 году. Рудник Кабасава, расположенный недалеко от города Сендай в регионе Тохоку, производит титан. Япония в основном производит титан путем производства титановой губки, и Osaka Titanium Technologies Corporation является вторым по величине производителем этого продукта в мире.

2. Россия

Россия занимает второе место в мире по добыче титана – 45 000 метрических тонн в 2013 году. Три крупнейших титановых рудника в России – это Пудожский рудник в Республике Карелия, Ручарский рудник в Дальневосточном федеральном округе и Юго-Восточная Гремяха. шахта в Мурманской области. В 2010 году Россия объявила о создании «Титановой долины» — планируемой особой экономической зоны в Свердловской области для производства продукции из титана. Эту ОЭЗ возглавит крупнейший в мире производитель титана — российская компания ВСМПО-АВИСМА.

шахта в Мурманской области. В 2010 году Россия объявила о создании «Титановой долины» — планируемой особой экономической зоны в Свердловской области для производства продукции из титана. Эту ОЭЗ возглавит крупнейший в мире производитель титана — российская компания ВСМПО-АВИСМА.

1. Китай

Китай произвел самое большое количество титана в мире – 100 000 метрических тонн в 2013 году, что вдвое больше, чем Россия и Япония вместе взятые. Китай обнаружил ресурсы титана на 108 месторождениях в 21 провинции, автономном районе и муниципалитете. Провинция Сычуань является основным районом производства титана в стране.-mirovoe-potreblenie-po-regionam.jpg) Китай также обладает крупнейшими в мире запасами титана, основным источником которого является менит.

Китай также обладает крупнейшими в мире запасами титана, основным источником которого является менит.

Применение титана

Титан имеет множество различных применений. Обычные соединения диоксида титана, тетрахлорида титана и трихлорида титана используются в белых пигментах, дымовых завесах и производстве полипропилена. Титан может быть сплавлен со многими другими элементами, такими как железо, алюминий и другие. В сплаве с этими другими элементами титан можно использовать для производства сплавов для реактивных двигателей, космических кораблей, реактивных двигателей, ювелирных изделий, мобильных телефонов, автомобилей, медицинских и зубных имплантатов и многого другого.

| Место | Страна | Производство титана (в метрических тоннах), 2013 г. |

|---|---|---|

| 1 | Китай | 100 000 |

| 2 | Россия | 45 000 |

| 3 | Япония | 40 000 |

| 4 | Казахстан | 27 000 |

| 5 | Украина | 10 000 |

| 6 | Индия | 500 |

Грегори Соуза по экономике

Титан | OEC — Обсерватория экономической сложности

О

#постоянная ссылка на раздел Обзор Эта страница содержит последние данные о торговле титаном. В 2021 году Титан заняли 566-е место в мире по объемам продаж с общим объемом продаж 4,51 миллиарда долларов. В период с 2020 по 2021 год экспорт титана сократился на -4,15%, с 4,7 млрд долларов до 4,51 млрд долларов. Торговля титаном составляет 0,00021% от общего объема мировой торговли.

Торговля титаном составляет 0,00021% от общего объема мировой торговли.

Титан входят в состав металлокерамических изделий. Они включают титан, изделия из него, не включенные в другие категории, и титан, необработанный, отходы или лом, порошки.

Экспорт В 2021 году ведущие экспортеры из Titanium были США (1,07 млрд долларов), Китай (586 млн долларов), Япония (528 млн долларов), Германия (396 млн долларов) и Россия (366 млн долларов).

Импорт В 2021 году крупнейшими импортерами Титана были США (581 млн долларов), Германия (476 млн долларов), Франция (453 млн долларов), Китай (428 млн долларов) и Великобритания (329 млн долларов). ).

Тарифы В 2018 году средний тариф на Титан составил 3,03%, что делает его 1147-м самым низким тарифом с использованием классификации продуктов HS4.

Рейтинг Титан занимает 408-е место в индексе сложности продукта (PCI).

Описание Титан — это химический элемент, который используется в производстве многих различных продуктов. Титан можно найти в виде диоксида титана, который используется для изготовления белой краски. Титан также можно найти в форме тетрахлорида титана, который используется для производства реактивного топлива.

Последние тенденции

#постоянная ссылка на разделПоследние данные

#permalink to sectionПросмотр

Поток

ШКАЛА ПО ОСИ Y

Colorcaret-downTrade ValueIndexIndex (YoY)GrowthGrowth (YoY) 900 03

Следующая визуализация показывает последние тенденции в области титана. Страны показаны на основе наличия данных.

Для получения полной информации о структуре торговли посетите обозреватель тенденций или продукт в профиле страны.

* С использованием обменных курсов на январь 2020 г., если торговые данные представлены в местной валюте.

Узнать последние тенденции

Исторические данные

#постоянная ссылка на разделЭкспортеры и импортеры

#постоянная ссылка на разделТорговля по странам

Yearcaret-down2 02120202019201820172016201520142013201220112010200920082007200620052004200320022001200019991998199719961995

901 11 Titanium занимают 566-е место в мире по объемам продаж. продукт.

В 2021 году ведущие экспортеры Титан : США (1,07 млрд долларов), Китай (586 млн долларов), Япония (528 млн долларов), Германия (396 млн долларов) и Россия (366 млн долларов).

В 2021 году крупнейшими импортерами титана были США (581 млн долларов), Германия (476 млн долларов), Франция (453 млн долларов), Китай (428 млн долларов) и Великобритания (329 млн долларов).

Исследование визуализаций

Динамика рынка

#постоянная ссылка на разделТорговля по странам

20112010200920082007200620052004200320022001200019991998199719961995Endingcaret-down20212020201920182017201620152014201320122011201020092008200 7200620052004200320022001200019991998199719961995

Цвет

В период с 2020 по 2021 год экспорт титана рос быстрее всего в Китае ( 109 млн долларов), Японии (41,6 млн долларов), Германии (41,5 млн долларов), Казахстане (30,3 млн долларов) и Южная Корея (14,1 млн долларов).

В период с 2020 по 2021 год наиболее быстрорастущие импортеры Титан были Китай (109 млн долларов), Швейцария (31,4 млн долларов), Индия (24,9 млн долларов), Китайский Тайбэй (23 млн долларов) и Украина (14,1 млн долларов).

Изучение визуализаций

Концентрация рынка

#permalink to sectionСовокупная доля рынка

Стоимость

На этой диаграмме показано изменение концентрации рынка экспорта Титана.

В 2021 году рыночная концентрация, измеренная с помощью энтропии Шеннона, составила 3,9. Это означает, что большая часть экспорта Титан объясняются 14 странами.

Explore Visualizations

Net Trade

#постоянная ссылка на разделYearcaret-down202120202019201820172016201520142013201220112010200920082 007200620052004200320022001200019991998199719961995

На этой карте показано, какие страны экспортируют или импортируют больше Титан . Каждая страна окрашена в зависимости от разницы в экспорте и импорте Титан в течение 2021 года.

В 2021 году странами, у которых была самая большая стоимость экспорта по сравнению с импортом Титана , были США (486 млн долларов США), Япония (403 млн долларов США), Россия (294 млн долларов США), Китай (158 млн долларов) и Казахстан (153 млн долларов).

В 2021 году странами с наибольшей стоимостью импорта по сравнению с экспортом Титана были Франция (324 млн долларов), Южная Корея (124 млн долларов), Индия (95,4 млн долларов), Китайский Тайбэй (85 млн долларов). и Германии (80,8 млн долларов).

Разбивка

#постоянная ссылка на разделЗначение

Yearcaret-down20212020201920182017201620152014201320122011201020092008200720062 0052004200320022001200019991998199719961995Countrycaret-downВсе страныСоединенные ШтатыКитайЯпонияГерманияРоссияВеликобританияКазахстанИталияФранцияКанадаЮжная КореяУкраинаНидерландыБельгияМексикаКитайский ТайпейМароккоШвецияШвейцарияТурцияЭстонияЧехияАвстрияПольшаS больСингапурСаудовская АравияГрецияВьетнамМалайзияВенгрияНорвегияЮжная АфрикаРумынияАвстралияГонконгИндияКипрСловенияДанияЛюксембургТаиланд ФинляндияИзраильБразилияИрландияОбъединенные Арабские ЭмиратыПортугалияНовая ЗеландияСловакияЛитваЛатвияИндонезияБангладешСербияБеларусьБолгарияМолдоваМавританияФилиппиныКоста-РикаC АмбоджаЧилиПакистанКыргызстанИорданияГватемалаКувейтИранКолумбияЛиванИсландияКатарУругвайТунисОманХорватияДоминиканская РеспубликаАзербайджанГрузияЭсватиниБосния и ГерцеговинаАргентинаУзбекистанБотсванаПанамаШри-ЛанкаАрубаГондурасЭквадорНигерияГвинеяБрунейЕгипетГанаКи ribatiЧерногорияВенесуэлаСеверные Марианские островаСенегалАндорраСеверная МакедонияПеруТринидад и ТобагоЛиберияСан-МариноКамерунМакаоМальтаКенияАлбанияНигерЗамбияМадагаскарНовая КаледонияФранцузская ПолинезияБахрейнАнголаАрменияНамибия

В 2021 году наиболее продаваемыми в мире титанами, с разбивкой по уровню HS6, были титан, изделия из него, не включенные в другие категории (3,49 млрд долл.