Плюсы и минусы / ITI Capital corporate blog / Habr

В последние несколько лет в интернете широко обсуждается тема IPO — выход компании на биржу часто рассматривается как подтверждение ее успешности. Несмотря на то, что часто так и бывает, выход на IPO имеет как свои очевидные преимущества, так и определенные минусы и сложности для компании — сегодня мы рассмотрим этот вопрос подробнее.

Что такое IPO

IPO (Initial Public Offering) — это первичное публичное размещение акций компании (эмиссия). Это значит, что компания в первый раз выпускает свои акции на рынок, чтобы их могли купить инвесторы, первоначально никак с ней не связанные. После выхода на биржу меняется статус компании — из частной (то есть, чьи акции не может купить любой желающий — для этого покупателю нужно лишь заключить договор с брокерской компанией, на Московской бирже можно работать через ITinvest), она становится публичной, а ее акции свободно торгуются на бирже и могут быть куплены кем угодно.

Зачем это нужно

Существует несколько основных причин, по которым компания может стремиться стать публичной. Среди них:

- Максимизация стоимости долей акционеров — если руководство компании уверенно в ее хороших перспективах на рынке, то выход на IPO может быть более выгодным для акционеров, чем продажа бизнеса другой компании. Цена акций после старта торгов может вырасти, соответственно увеличится и стоимость долей в компании ее изначальных акционеров.

- Привлечение денег на более выгодных условиях — IPO позволяет менеджменту привлекать большие суммы денег, чем они могли бы получить от частных инвесторов, а общая оценка бизнеса при этом выше. Оценка бизнеса в случае свободно торгуемой на бирже компании обычно выше, потому что ее акции может купить любой, что не так в случае частной компании — ликвидность публично торгуемых акций выше, инвестор всегда может их продать или купить еще.

- Получение инструмента для оплаты поглощаемых компаний — довольно часто компании растут за счет покупки конкурентов и интересных, но более мелких, компаний — такой подход, к примеру, распространен среди технологических компаний в США. Google и Facebook каждый год покупают все новые стартапы. И как правило, одной из форм оплаты при поглощении, являются не только деньги, но и акции «материнской» компании. К примеру, когда Facebook покупал мессенджер WhatsApp за $19 млрд, то деньгами было выплачено только около $4 млрд, а остальное составили акции. Акции частных компаний не столь ценны для основателей поглощаемых проектов, поскольку они не смогут легко их продать. Этот же плюс относится и к просто найму квалифицированных сотрудников — им можно предложить в качестве компенсации не только деньги, но и акции.

- Повышение узнаваемости — факт остается фактом, выход на IPO — это большое событие, которое привлекает внимание прессы и общественности. Добиться подобного внимания обычными методами маркетинга и PR не всегда возможно. Кроме того, попадание в листинг крупнейших мировых бирж, вроде NYSE, Nasdaq или LSE — это просто престижно.

Кроме того, для ранних инвесторов компании и некоторых ее основателей, проведение IPO может являться хорошей «стратегией выхода» (exit strategy) — с помощью привлечения финансов на бирже они покрывают свои первоначальные вложения и зарабатывают.

Проблемы открытости

Но не все так гладко, и получения статуса публичной компании влечет за собой и целый ряд сложностей. Одно из главных — необходимость разглашения информации о деятельности компании. Публичные компании обязаны периодически публиковать финансовые отчеты, которые показывают успешность или неуспешность ее деятельности и могут серьезно влиять на цену торгуемых на бирже акций.

Кроме того, ожидания общественности и акционеров, которые заинтересованы в росте стоимости акций, могут тяжким грузом ложиться на плечи менеджмента компании. Это может приводить к тому, что руководители начнут работать над достижением краткосрочных целей, а не над решением задач, способствующих долгосрочному росту.

Как готовится IPO

Процесс подготовки к IPO — непростое дело, которое занимает от нескольких месяцев до года и стоит компании серьезных средств. Организовать процесс самостоятельно бизнесу довольно трудно, поэтому возникает необходимость в найме инвестиционного банка (или нескольких банков), которые будут заниматься подгтовкой. Такие банки называются андеррайтерами IPO. После выбора банка представители финансовой организации и руководство компании договариваются о параметрах будущего размещения: цене акций, которые будут выпущены в свободное обращение, их тип, общую сумму средств, которые планируется привлечь.

По итогам переговоров подписывается соглашение. После этого андеррайтер передает инвестиционный меморандум в регулирующий орган страны, на биржевой площадке которой будет осуществляться размещение акций. В США это комиссия по ценным бумагам (SEC), а в нашей стране — Банк России. В этом меморандуме содержится подробная информация о предложении и компании — финотчетность, биографии руководства, существующие юридические проблемы организации, список текущих акционеров и цель привлечения финансирования. После этого представленные данные проверяются, в случае необходимости запрашивается дополнительная информация. Если все корректно, то назначается дата IPO.

Кому еще выгодно проведение IPO

Андеррайтеры не только готовят IPO, но и являются одними из первых игроков, которые получают от всего этого процесса выгоду. Они вкладывают в подготовку размещения собственные средства, взамен получая возможность «купить» акции компании еще до того момента, как они официально попадут в листинг биржи. При этом цена, по которой акции покупает андеррайтер по условиям соглашения с компанией обычно ниже, чем финальная цена, устанавливаемая для IPO — на этой разнице банк и зарабатывает. Поэтому в случае перспективной компании, конкуренция среди потенциальных андеррайтеров за право провести ее размещение, может быть крайне серьезной.

Чтобы максимизировать свою прибыль, банки-андеррайтеры также вкладываются в продвижение предстоящего размещения — для этого, в том числе, организуются специальные road show, в ходе которых информация о компаниях предоставляется крупным и перспективным инвесторам, иногда из разных стран. Им также предлагают купить акции еще до начала торгов (allocation). К примеру, вот такие города менеджменту российских компаний, стремящихся на IPO, советуют посетить с road show эксперты Московской биржи:

Выгодно проведение IPO и самим биржам — размещение крупных и перспективных компаний позволяет повысить общую ликвидность и объём торгов, а значит, больше заработать на комиссии. Поэтому среди биржевых площадок также идет серьезная конкуренция за перспективные IPO — представители площадок выступают перед менеджментом компаний, объясняя плюсы размещения акций именно у них.

Где проводят IPO российские компании

Крупнейшей российской биржей является Московская, и компании из нашей страны периодически проводят там собственные размещения. Размещения на Московской бирже проводят компании различных отраслей — например, финансовой, лизинговой, продавцы зерна и технологические компании (например, летом 2014 года дополнительное размещение акций там провел «Яндекс»).

В 2012 году Московская биржа публиковала подготовленную аналитиками Sberbank CIB статистику, иллюстрирующую географический состав инвесторов в IPO российских компаний:

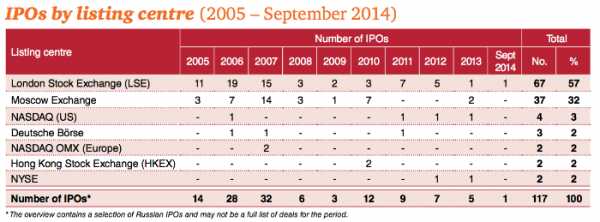

При этом большая часть размещений акций российских компаний все же происходит за рубежом. По данным аналитической компании PWC, в период с 2005 по 2014 год, российские компании провели 117 IPO, при этом только 37 из них пришлись на Московскую биржу. Больше всего первичных размещений (67) было осуществлено на Лондонской бирже (LSE), примерно одинаковый интерес российских компаний в этот период вызывали биржи Nasdaq, Deutsche Börse, NYSE и Hong Kong Stock Exchange:

Заключение

IPO — это работающий инструмент, который позволяет компаниям привлечь деньги для серьезного развития на более выгодных условиях, чем могли бы предложить частные инвесторы. Однако размещение акций на бирже несет в себе не только плюсы, но и минусы, дает не только положительный PR, но и может становиться причиной появления волн критики, если цена на акции в итоге падает ниже уровня старта торгов.

Именно последний пункт часто называют причиной того, что в США технологические компании стали реже выходить на IPO (число таких размещений сейчас на нижнем уровне с 2008 года) — руководство таких организаций отпугивает опыт предшественников, которые с большой помпой провели IPO, а потом их акции в ходе торгов не показали хороших результатов.

В итоге, руководители многих компаний предпочитают оставаться в частном формате и не становиться публичными, пишет издание The Wall Street Journal. В таких условиях и первоначальным инвесторам компаний может быть выгоднее найти покупателя самостоятельно, а не открывать продажу для любого желающего.

Все случаи уникальны, и часто бывает так, что компании выгоднее «продаться» более крупной организации, чтобы извлечь выгоду из синергии с ней, а не оставаться независимой и пытаться развиваться с помощью привлеченных с помощью IPO денег. Именно первый путь в итоге выбрали уже упоминавшиеся основатели WhatsApp, которые предпочли продать бизнес Facebook за $19 млрд, а не выходить на IPO.

Картинка на тизере: Getty images

habr.com

Календарь и новости IPO — Investing.com

© 2007-2019 Fusion Media Limited. Все права зарегистрированы. 18+

Предупреждение о риске: Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление.

ru.investing.com

Что такое IPO | Акции | Академия

Первичное размещение акций на бирже, или IPO, — это первая продажа акций открытой подписки неограниченному кругу лиц. Любая компания может привлечь капитал путем выпуска акций либо долговых ценных бумаг. Если до этого фирма никогда не выпускала акции открытой подписки, то такое размещение называют IPO.

Все компании делятся на два типа: открытые (публичные) и закрытые (частные).

В частных компаниях меньше акционеров, а владельцы не обязаны разглашать подробности своего бизнеса. Почти любой может основать такую компанию: нужно только вложить немного денег, собрать необходимые документы, а затем соблюдать правила отчетности, установленные регулятором. Большая часть малых и средних предприятий — общества закрытого типа. Но и крупные компании могут быть частными. Например, IKEA — закрытое акционерное общество.

Как правило, акции частной компании невозможно купить, вы можете обратиться напрямую к владельцам, но они не обязаны ничего вам продавать. Акции публичных компаний, напротив, хотя бы частично принадлежат третьим лицам и свободно торгуются на бирже. Поэтому IPO иначе называют «выходом на биржу».

У публичных компаний тысячи акционеров, а их деятельность строго регулируется. Они обязаны созывать совет директоров и публиковать финансовую отчетность раз в квартал. В США публичные компании отчитываются перед Комиссией по ценным бумагам и биржам (SEC). В других странах существуют аналогичные правительственные органы, которые осуществляют надзор за открытыми акционерными компаниями.

С точки зрения инвестора, главное преимущество публичных компаний в том, что их акции свободно торгуются на рынке, как любой другой биржевой товар. Если у вас есть деньги, вы всегда можете их инвестировать. Даже если генеральный директор компании ненавидит вас всеми фибрами души, он не сможет помешать вам купить ее акции.

Зачем нужно IPO?

Выход на биржу позволяет компании привлечь дополнительные средства, и обычно это весьма внушительная сумма. Кроме того, размещение акций на бирже открывает перед компанией новые финансовые возможности:

- Из-за тщательного контроля со стороны регуляторов агентства присваивают облигациям публичных компаний более высокий рейтинг.

- Пока на рынке есть спрос, публичная компания всегда может провести дополнительный выпуск акций. Это облегчает сделки по слияниям и поглощениям, потому что в процессе всегда можно выпустить еще одну партию акций участвующих компаний.

- Торговля на открытом рынке означает наличие ликвидных средств. Благодаря этому руководство может осуществлять программы участия служащих в прибылях компании, что, в свою очередь, помогает привлечь наиболее талантливых сотрудников.

Размещение акций на одной из ведущих мировых бирж считается весьма престижным. Раньше на IPO могли претендовать только частные компании с безупречными финансовыми показателями, и попасть на биржу было совсем не просто.

Но бум интернет-компаний все поставил с ног на голову. Отныне фирмам не нужно было демонстрировать хорошие финансовые показатели и успешную историю развития, чтобы выйти на биржу. Наоборот, IPO стали проводить владельцы небольших стартапов, которые хотели расширить свой бизнес.

В желании расшириться как таковом нет ничего плохого, но большая часть этих бизнесменов к тому моменту не зарабатывали вообще никакой прибыли и даже не планировали получать ее в обозримом будущем. Они создавали стартапы за счет венчурных инвестиций и не жалели средств, чтобы привлечь к компании достаточно внимания и вывести ее на открытый рынок прежде, чем у них закончатся деньги. Именно в таких случаях есть основания подозревать, что владельцы хотят провести IPO, просто чтобы обогатиться.

Такой подход называется стратегией ухода — когда после выхода на биржу владельцы не планируют оставаться в компании и развивать ее, чтобы приносить прибыль акционерам. Таким образом, IPO становится не новым этапом в развитии компании, а ее концом.

Как это вообще возможно? Помните: первичное размещение акций — это просто их распродажа. Здесь важно умение продавать. Если вы убедите инвесторов купить акции вашей компании, то сможете заработать на этом немало денег.

ru.ihodl.com

что это такое? Как происходит первичное размещение акций

При просмотре блоков экономических новостей в информационных телевизионных программах или чтении на интернет-порталах обзоров, посвященных финансам и бизнесу, многие интересуются вопросом об IPO – что это такое, что может в одночасье принести компаниям сотни миллионов или миллиарды долларов, а человека в один день перемесить в ТОПы, публикуемые журналом Forbes. О подробностях же этого мероприятия и том, какие шаги следует предпринять, чтобы действительно успешно привлечь в бизнес инвестиционные капиталы знают единицы.

Понятие IPO

IPO (расшифровка англ. Initial Public Offering – начальное публичное предложение, читается аббревиатура как АйПиОу) –процедура, которую необходимо пройти, чтобы акции компании получили возможность свободно торговаться (публичное котирование) на рынке ценных бумаг (бирже). Другими словами, это размещение акций на бирже, которое подразумевает старт их продаж любому желающему (при условии, что он сможет оплатить покупку) по рыночной, установившейся на основе баланса спроса и предложения цене.

В результате часть компании, соответствующая пакету акций, выпущенному в свободное обращение, переходит из рук первоначальных собственников владельцам купленных акций. Компания при этом меняет собственный статус – превращается из частной, с узким кругом собственников-акционеров (в России применяется термин закрытое акционерное общество) в публичную (открытое общество по отечественной терминологии).

Одновременно со сменой статуса компанию, прошедшую IPO ожидают и другие перемены, прежде всего, возросшие требования к финансовой отчетности и пристальное внимание со стороны регулирующих органов. Однако оно того стоит – не зря любой владелец компании мечтает об успешном IPO для своего бизнеса.

Выгоды проведения IPO

Не секрет, что IPO – мероприятие достаточно затратное. Подготовка к размещению занимает, как правило, несколько месяцев (затраты времени могут быть и намного больше) и требует вложения средств. Но компании, выходящие на биржу готовы нести такие издержки. Естественно, такие действия имеют определенную цель. Эксперты утверждают, что компания, успешно проведшая IPO, получает серьезные преимущества:

- Возможность привлечь за счет продажи ценных бумаг значительные объемы инвестиций. Как правило, привлеченные средства направляются на развитие бизнеса, вкладываться в современные разработки, инвестируются в инфраструктурные проекты.

- Получение представления о капитализации компании (ее справедливой стоимости). Фактически, реально оценить стоимость бизнеса можно только при его оценке для продажи. Реализация части компании в виде акций является одним из вариантов таких действий. Точное знание капитализации значительно упрощает множество процедур, например, получение кредитов.

- Возможность вербовки высококлассных специалистов для руководства компанией (вплоть до уровня топ-менеджмента). Заинтересовать таких наемных работников позволят опционы на выгодных условиях.

- Использование акций при совершении сделок как платежного средства на выгодных для компании и контрагента условиях.

- Улучшение репутации и имиджа при появлении в листингах мировых бирж.

Дополнительным стимулом для размещения служит и тот факт, что в долгосрочной перспективе цена акций компании, длительное время успешно работающей на рынке стремиться к росту.

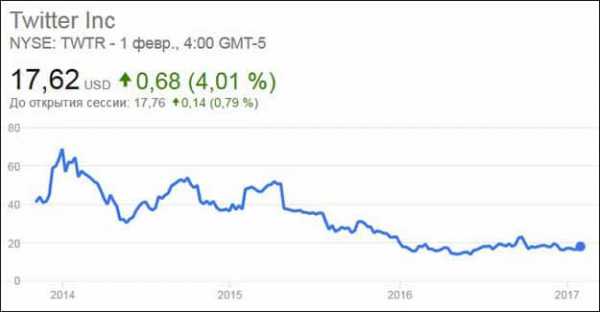

Справедливости ради стоит отметить, что возможен и противоположный вариант развития событий. Примером может служить первичное размещение акций Twitter, с ценой размещения в $26. В первый день торгов цена сформировала максимум выше отметки $50, и в дальнейшем в течение долго времени держалась возле отметки $40. Однако в 2015 г. акции просели ниже цены размещения, а на сегодня их цена едва превышает $20.

В удачном IPO есть и личная заинтересованность владельцев компании. За счет удорожания ценных бумаг после размещения их капиталы могут возрасти многократно. К примеру, более 300 человек (директоров и сотрудников) Apple, являвшихся держателями акций на момент размещения, после IPO в течение одного дня оказались владельцами миллионных капиталов.

Процесс подготовки к IPO

Теоретически, провести весь комплекс подготовительных мероприятий для выхода на биржу компания может и собственными силами. На практике решение этой задачи получают профессиональной команде посредников. Компания или группа компаний, которая принимает на себя выполнение таких действий, называется андеррайтерами. Чаще всего в их роли выступают представители финансового сектора — крупные инвестиционные банки, брокерские конторы и т.д.

Привлечение андеррайтера и определение параметров размещения

В функции андеррайтера входит представление эмитента избранным инвесторам (чаще всего из круга собственных доверенных клиентов) и определение начальной цены размещения ценных бумаг.

Андеррайтер предоставляет услуги компании-эмитенту далеко не бескорыстно. Его деятельность вознаграждается значительными комиссионными выплатами, сумма которых исчисляется как процент от стоимости размещения (как правило, в пределах 5-7%). Есть у инвестиционных банков и брокеров и более реальная заинтересованность – зачастую, по условиям договора они могут рассчитывать на приобретение некоторого пакета акций компании еще до размещения (по цене размещения).

Поскольку при выводе на биржу крупной успешной компании цена может подниматься весьма существенно, заработок андеррайтера на сделке по перепродаже акций может оказаться намного выше полученного за подготовку IPO гонорара.

В случае, когда требуется провести IPO для крупной, уже получившей признание компании конкуренция среди потенциальных андеррайтеров может быть высокой.

После принятия решения о п

yainvestor.guru

IPO — процесс, этапы, процедуры

Initial Public Offering (IPO) – сделанное впервые, публичное предложение инвесторам стать акционерами компании – это сложный комплекс организационных, юридических и финансовых процедур, в котором кроме самой компании и потенциальных инвесторов задействованы множество посредников. Цели основных участников IPO не всегда совпадают, каждый из них в процессе подготовки и проведения IPO сталкивается со своими проблемами и решает свои задачи, тем не менее, все они заинтересованы друг в друге, заинтересованы в том, чтобы IPO состоялось. Поэтому весь комплекс проблем IPO должен рассматриваться с разных точек зрения – компании-эмитента, инвесторов, посредников.

Актуальность проблематики IPO для эмитента в основном сосредоточена в вопросах выбора схемы IPO, выбора торговой площадки (страны), на которой будет проводиться размещение, выбора андеррайтера, проведения комплекса мер по реструктуризации компании, по раскрытию информации о компании как во время проведения IPO, так и после него. Главные цели компании в IPO – привлечение долгосрочных финансовых ресурсов в максимальном объеме, создание и поддержание статуса публичной компании. Немаловажным моментом является минимизация издержек на подготовку и проведение IPO.

Главная цель потенциального инвестора – получение максимального дохода в будущем при минимальном риске, диверсификация инвестиционного портфеля. Поэтому во время подготовки и проведения IPO для инвестора наиболее важным является круг проблем, связанных с точной оценкой перспектив компании, рыночных рисков, связанных с ее деятельностью, и специфических рисков, связанных с проведением сделок при IPO – как финансовых, так и юридических.

Основной посредник между компанией и инвесторами – андеррайтер. Главная цель андеррайтера – проведение успешного IPO, результаты которого удовлетворили бы как самого эмитента, так и инвесторов, получивших новые акции. Основные задачи андеррайтера – выбор схемы IPO, анализ эмитента, подготовка и осуществление всех юридических процедур, информационное сопровождение, привлечение инвесторов, организация работы других посредников, помогающих в процессе подготовки и проведения IPO. Ключевой момент в деятельности андеррайтера – определение цены предложения акций. Почти для любого посредника финансовый результат при IPO предопределен, поэтому зачастую основным результатом для любого посредника становится репутация надежного партнера.

Возможность взаимодействия этих основных групп участников во многом определяется нормативно-законодательной базой, деятельностью регуляторов, уровнем развития рыночной инфраструктуры. И от того, насколько успешно будут взаимодействовать между собой эти группы участников, во многом зависит развитие финансового рынка в стране и экономики в целом.

1. Принятие решения об IPO

В последнее время в России наблюдается рост интереса к теме IPO. С одной стороны, избыточная денежная ликвидность вызывает спрос на новые инструменты инвестирования на рынке капиталов. С другой стороны, многие российские компании уже прошли этап становления, нашли свое место на рынке, и топ менеджеры компаний переосмысливают стратегию развития бизнеса – максимизация капитализации становится приоритетом по отношению к контролю над денежными потоками. Важным моментом в развитии компании становится и нежелание зависеть от одного или нескольких стратегических инвесторов, стремление получить независимость в принятии управленческих и финансовых решений. С третьей стороны, собственники многих российских компаний начинают понимать необходимость диверсификации своих инвестиций и готовы поделиться частью своего бизнеса, чтобы иметь возможность приобрести активы в других отраслях экономики или других секторах финансового рынка.

Все это создает устойчивые предпосылки для массового выхода крупных и даже средних по размеру российских компаний на первичный рынок капитала. Однако эти предпосылки являются необходимым, но отнюдь не достаточным условием для принятия решения об IPO. На основании мирового опыта первичных размещений считается, что компания должна достигнуть необходимых размеров, иметь хорошие перспективы развития в своей отрасли, показывать положительную динамику основных финансовых показателей, при этом прибыльность деятельности вовсе необязательна. Действуют ли эти условия в России? Существуют ли специфические российские факторы, влияющие на принятие решения об IPO? Например, часто таким фактором называют желание «обелить» активы, полученные в ходе приватизации.

Насколько важна для России отраслевая принадлежность компаний, выходящей на IPO? После краха сектора hi-tech инвесторы во всем мире очень настороженно относятся к предложениям акций компаний информационного и биотехнологического секторов. Российские кандидаты на IPO по большей части относятся к классическим отраслям экономики, однако государство объявило о приоритетном развитии высокотехнологических секторов экономики. Может ли государственная поддержка способствовать решению конкретной компании об IPO, что должно сделать государство в рамках совершенствования нормативно-законодательной базы, чтобы выход на первичный рынок акций стал для российских компаний обычным делом?

Если все условия для решение об IPO конкретной компании присутствуют, то кто – собственники или топ-менеджеры – становятся инициаторами такого решения? Существует ли при принятии решения об IPO в российских условиях «конфликт интересов» между собственниками компании и управляющими, которому уделяют много места в современных экономических моделях фирмы.

2. Выбор площадки для IPO

- Российские торговые площадки (ММВБ, РТС)

- Зарубежные торговые площадки (LSE, NYSE, NASDAQ, DB)

У компании, принявшей решение об IPO, есть возможность размещать свои акции либо в России (на биржах ММВБ, РТС, СПВБ), либо за рубежом (чаще всего это LSE, NYSE, NASDAQ). Какими факторами определяется выбор площадки для IPO? Кто принимает решение по поводу выбора биржи и насколько велика в этом вопросе роль финансовых посредников, сопровождающих IPO данной компании?

Часто высказывается мнение, что некоторые особенности российского законодательства по рынку ценных бумаг делают IPO на российских биржах столь юридически сложным и длительным процессом, что гораздо проще и быстрее размещаться за рубежом. Этот тезис активно используют зарубежные организаторы торгов, некоторые из них даже создали специальные подразделения по работе в России и странах СНГ. Однако, если брать в расчет издержки размещения, то оценки показывают, что при размещении в России затраты компании окажутся на порядок ниже, чем при размещении за границей. Для некрупных компаний это может оказаться решающим фактором.

Многие российские компании вполне обоснованно опасаются, что российский рынок из-за недостатка инвесторов не способен аккумулировать большие средства для покупки предлагающихся акций по «справедливой» цене, без большой премии за размер размещения. Результат IPO в этом случае будет слишком сильно зависеть от рыночной конъюнктуры и требуется большое искусство, чтобы угадать благоприятный момент для размещения. Насколько обоснованы подобные опасения? Кроме того, слабость российского рынка заставляет некоторые компании опасаться возможности недружественного «поглощения» при IPO в России. С другой стороны, вверяя свои акции иностранным акционерам, компания принимает на себя страновые риски – в случае потери доверия к стране, иностранные акционеры будут избавляться и от акций компании, что может резко снизить ее капитализацию.

Называются и другие факторы, влияющие на процесс выбора страны размещения – долгосрочные цели стратегического развития компании, отраслевая принадлежность, страна (регион) основной деятельности, вопросы престижа и т.п. Кроме того, любая компания заинтересована в высокой ликвидности вторичного рынка своих акций, это также немаловажно при выборе площадки для IPO. Насколько эти факторы являются важными для российских эмитентов?

Отдельный вопрос – заинтересованность организаторов торгов и других профессиональных участников рынка ценных бумаг в привлечении компаний на IPO. Пока в России не удалось создать эффективную инфраструктуру рынка, пригодную для легкого доступа к капиталам новых молодых компаний, и не последнюю роль в этом играет несовершенство нормативно-законодательной базы.

3. Формирование команды по размещению

- Инвестиционный банк

- Юридическая фирма

- Аудиторская фирма

- PR–агентство

- Консультант

Ядром команды по размещению является сама компания – действующие акционеры, которые и принимают решение об IPO, а также топ-менеджмент, отвечающий за подготовку информации о компании и непосредственно взаимодействующий с остальными участниками командами. Однако ведущая роль в команде принадлежит лид-менеджеру (андеррайтеру), в качестве которого обычно выступает крупный инвестиционный банк.

Андеррайтер готовит аналитические материалы, разрабатывает план и схему IPO, координирует работу всех членов команды, взаимодействует с регулирующими органами, формирует книгу заявок, гарантирует размещение, поддерживает рынок после IPO и т.д. Правильный выбор андеррайтера во многом определяет успех IPO. Что должно и может использоваться в качестве критерия выбора? Стоимость услуг и сроки проекта, наличие обширной базы инвесторов, опытная команда с высокими аналитическими возможностями, репутация, финансовые ресурсы для осуществления выданных гарантий – что более важно? Насколько важен опыт работы банка с данной компанией? Различаются ли требования к андеррайтеру при IPO на внешнем рынке и в России?

Важную роль в процессе подготовки к IPO играет юридическое сопровождение проекта. Какие факторы наиболее важны при выборе юридической фирмы – опыт, репутация, международная практика? В чьих интересах должны действовать юристы – в интересах эмитента или в интересах потенциальных инвесторов? Существует ли конфликт интересов и как он решается?

Роль аудитора номинально сводится к подтверждению достоверности финансовой отчетности эмитента в информационном меморандуме и проспекте эмиссии, причем для IPO российской компании, ориентированной на западных инвесторов, необходима отчетность как по российским стандартам, так и по МСФО. Несмотря на номинальную роль аудитора, от уровня доверия инвесторов к аудиту во многом зависит успех IPO. Достаточно ли высокой репутации аудиторской компании, или необходимо учесть и другие факторы при выборе аудитора?

Привлечение финансового консультанта для IPO в России сейчас носит добровольный характер, хотя иностранные биржи требуют, чтобы в команде присутствовал специальный советник, с которым взаимодействует биржа. Насколько отмена требования об обязательном наличии консультанта облегчила выход компаний на российский рынок? Какие дополнительные преимущества может дать привлечение финансового консультанта? Каким требованиям должна удовлетворять компания, предоставляющая такие услуги?

Информационная кампания (взаимодействие с инвесторами и СМИ, презентации и road show) может осуществляться как силами привлеченного профессионального PR=агентства, так и при помощи PR, IR-отделов самого потенциального эмитента или андеррайтера размещения. В чем плюсы и минусы этих двух вариантов с точки зрения конечного результата? Какими факторами следует руководствоваться компании при выборе PR-агентства?

Каждый участник команды по размещению может преследовать свои локальные цели, задача заключается в том, чтобы подчинить все их действия главной цели – успешному проведению IPO. От этого зависит профессиональная репутация всех участников размещения. Тем не менее – возможен ли конфликт интересов? Что могут сделать регулирующие органы, чтобы предотвратить такого рода конфликты?

4. Подготовка компании к публичному статусу

- Due diligence эмитента

- Подготовка и аудит финансовой отчетности

- Юридическая экспертиза бизнеса

- Оценка технологического и кадрового потенциала

- Маркетинговый анализ деятельности

Публичный статус компании подразумевает формирование всестороннего объективного представления о компании (due diligence), это необходимое условие успешного проведения IPO. Процедура формирования объективного представления требует усилий прежде всего от самого эмитента. Какие аспекты деятельности компании должны быть раскрыты и в каком объеме, чтобы можно было говорить о достаточной публичности эмитента – структура компании, структура капитала и активов, акционеры, финансовое состояние компании, рыночные и специфические риски деятельности, корпоративная политика, перспективы развития?

Прежде всего, в качестве необходимых условий публичности имеют в виду прозрачность юридической структуры компании. Для привлечения потенциальных инвесторов необходимо раскрыть и обосновать необходимость и взаимосвязь всех структур, входящих в компанию. Возможно потребуется провести ее реструктуризацию – создать компанию с ясными связями и консолидированной отчетностью. Для российских компаний, получивших активы в ходе приватизации или в ходе слияний и поглощений, возможно требуется провести дополнительную тщательную юридическую проверку на предмет возможности возникновения судебных споров и налоговых претензий. Насколько важны для российских компаний эти специфические условия, связанные с недавними бурными политическими и экономическими процессами в стране? Важна ли для инвесторов структура компании, структура собственности?

Непременным условием публичности является составление консолидированной финансовой отчетности компании по российским и международным стандартам и ее аудит. Очевидно, компания будет стремиться к удовлетворительным показателям доходности, ликвидности, структуры активов и пассивов. Достаточно ли этих мер для успешного проведения IPO и какие показатели являются ключевыми? Обращают ли внимание потенциальные инвесторы на другие, нефинансовые показатели деятельности компании?

В последние годы инвесторы во всем мире более внимательно относятся к активам компании, предлагающей свои акции. Наличие эффективного производства и современных технологий зачастую оценивается выше, чем нематериальные активы и перспективы отрасли. Большое внимание уделяется топ-менеджменту – иногда компании, выходящие на IPO, специально вводят в состав исполнительного руководства менеджеров, уже проводивших успешные IPO.

Считается, что важным фактором IPO является наличие у компании перспектив в том секторе экономики, где она действует. Маркетинговый анализ деятельности, проводимый силами самой компании или привлеченными специалистами, может привести к необходимости изменений продуктового ряда и принятию решений о выводе на рынок новых продуктов или услуг, изменений в структуре поставщиков и потребителей, созданию новых подразделений в структуре компании. Какие факторы, определяющие перспективы компании имеют первостепенную важность – узнаваемость бренда компании, доля компании на рынке, современные технологии производства, сильная управленческая команда, ясная стратегия развития, высокое качество оперативного управления? Как оценить эти факторы?

5. Совершенствование корпоративного управления

- Оценка бизнеса

- Повышение инвестиционной привлекательности и реорганизация компании

- Оптимизация организационной структуры Соблюдение наилучших принципов корпоративного управления

В ходе подготовки публичного предложения лид-менеджер организует оценку бизнеса компании, чтобы установить начальный диапазон цены предложения акций. Для российских компаний оценка затруднена тем, что отечественный рынок является развивающимся, и это заметно усложняет составление надежных прогнозов по доходу и рискам. Поэтому для оценки компании наряду с методом дисконтирования денежных потоков может использоваться метод сравнения с компаниями-аналогами, действующими как в России, так и за рубежом. Какой из методов предпочтительнее? Существуют ли другие способы оценки? Какие еще особенности должны быть приняты во внимание при оценке российского бизнеса?

Полученная оценка существующего бизнеса может не удовлетворить эмитента, однако ее проведение может выявить узкие места и подсказать возможные пути реорганизации компании. Реструктуризация бизнеса и вывод из компании непрофильных активов вполне возможно приведет к финансовому оздоровлению компании и достижению лучших показателей хозяйственной деятельности: объем продаж, затраты на единицу продукции, прибыльность и рентабельность, ликвидность, структура активов и пассивов. Почти все эти показатели могут быть оптимизированы соответствующими организационными мерами. Какие их этих показателей являются ключевыми с точки зрения инвестиционной привлекательности компании? Также исключительно важно, чтобы компания имела хорошую кредитную историю. Наработка такой истории может потребовать реструктуризации долгов, проведения ряда вексельных или облигационных программ, что дополнительно повысит «узнаваемость» компании инвесторами.

Реструктуризация бизнеса как правило сопровождается изменением организационной структуры компании. Чаще всего управление активами сосредотачивается в управляющей компании, которая и становится инвестиционным ядром, привлекающим на рынке средства инвесторов. Обязательна ли такая реструктуризация и какой может быть организационная форма компании, выходящей на IPO?

От публичной компании, выходящей на рынок, требуется следование определенным нормам деловой этики в отношении с акционерами – «стандартам наилучшей практики корпоративного управления» (КУ). Эти стандарты компания принимает добровольно, они определяются не столько законодательством, сколько особенностями бизнес-культуры той страны, в которой привлекаются инвестиции.

Российское законодательство в области корпоративного управления ограничивается требованиями, предъявляемыми к компании для включения в котировальные листы фондовой биржи (обычно это следующий этап после IPO). С другой стороны, понятие «лучшая практика корпоративного управления» не устанавливает какого-либо исчерпывающего перечня мероприятий. Однако считается, что декларация приверженности руководства компании принципам «лучшей практики» КУ, эффективное функционирование Совета директоров и его взаимодействие с исполнительными органами компании, соблюдение прав акционеров, информационная прозрачность компании – являются необходимыми условиями для выхода на IPO. Насколько важны эти условия в России? Есть ли отличия в лучшей практике КУ в России и за рубежом? Насколько значимыми считают эти условия российские и зарубежные инвесторы?

6. Формирование синдиката андеррайтеров

Функции организатора размещения столь многогранны, что зачастую он не может справиться с ними в одиночку. Поэтому функции распределяются среди нескольких инвестиционных банков, образующих своеобразный синдикат с определенными зонами ответственности. Главный в синдикает – лид-менеджер размещения – инвестиционный банк, который курирует весь процесс IPO, привлекает для расширения круга инвесторов соорганизаторов, задача которых заключается в обеспечении информацией своих клиентов – потенциальных инвесторов, сборе заявок на акции, поддержании интереса к акциям на вторичном рынке. Кроме того, может быть сформирована группа дилеров для более эффективного распространения акций. Какие требования предъявляют лид-менеджер и эмитент к соорганизаторам размещения – опыт работы на данном рынке, опыт проведения IPO, широкая клиентская база, наработанные связи с другими инвестбанками, аналитические, юридические и информационные ресурсы? Зависит ли структура синдиката от схемы размещения, отраслевой принадлежности эмитента, от размера компании, выходящей на IPO?

Формирование синдиката андеррайтеров сопровождается подписанием ряда договоров – соглашениями с андеррайтерами и дилерами. Ключевой момент – соглашение об андеррайтинге, который эмитент заключает с лид менеджером, и который определяет способ размещения акций при IPO.

Отдельный вопрос – определение стоимости услуг андеррайтинга и структура распределения затрат внутри синдиката андеррайтеров. Вознаграждение андеррайтера может быть фиксированным или зависеть от привлеченного в процессе IPO капитала. Какие факторы влияют на размер вознаграждения при размещении в России и за рубежом? Насколько высока конкуренция в этой сфере услуг в России и за рубежом? Почему российские эмитенты привлекают в качестве организаторов иностранные инвестиционные банки, несмотря на более высокую стоимость их услуг?

7. Юридическое сопровождение

- Подготовка (дополнительного) выпуска ценных бумаг и проспекта ценных бумаг

- Экспертиза сделок, заключаемых при IPO

Выход компании на рынок является законодательно регулируемым процессом. Необходимо выполнить ряд условий и подготовить целый ряд необходимых документов, требуемых органами, регулирующими деятельность рынка ценных бумаг, организатором торгов, а в некоторых случаях и саморегулируемыми организациями. Подготовка документов – сложный юридический процесс, в котором принимают участие как сама компания, так и лид-менеджер. Зачастую в юридическом сопровождении IPO участвует специально приглашенная юридическая фирма.

Наиболее важными этапами юридического сопровождения процесса окончательной подготовки к IPO являются выработка схемы размещения и составление проспекта эмиссии. Российское законодательство значительно усложняет процесс первичного размещения, поэтому лид-менеджер может предложить эмитенту и инвесторам такие схемы размещения, которые позволяют оптимизировать процедуры, связанные с наличием некоторых неудобных законодательных ограничений, например, преимущественное право существующих акционеров на получение акций в рамках новой эмиссии, определение цены акций, регистрация отчета. Очевидно, что подобная оптимизация должна быть тщательно юридически выверена. При IPO за рубежом роль юридических консультантов для российских компаний еще более важна. Например, в США необходимо регистрировать выпуск в соответствии с законом о ценных бумагах того штата, где компания намеревается проводить операции со своими бумагами, и различие в нюансах законодательства могут быть существенными.

Поскольку лид менеджеры зачастую используют сложные схемы первичного размещения, процесс перехода прав собственности к новым акционерам и денежных средств от инвесторов к компании может состоять из множества этапов, каждый из которых должен быть юридически чистым. Поэтому экспертиза сделок, заключаемых при IPO, является важным условием успешной подготовки компании к выходу на рынок, определенной гарантией для инвесторов и эмитента. При завершении IPO юридические консультанты как со стороны эмитента, так и со стороны андеррайтера готовят заключения, конкретизирующие процедуру перехода прав собственности, а независимый бухгалтер дает заключение, что все сделки проведены корректно с финансовой точки зрения. Имеются ли существенные различия в проведении этих процедур в России и за рубежом и какими нормативными актами эти процессы регулируются?

8. Информационное сопровождение

- Подготовка информационного меморандума

- Подготовка competent public report

- Подготовка инвестиционного меморандума

- PR–сопровождение

- Road Show

- Investor relations

Основная задача инвестиционных банков, участвующих в первичном размещении, заключается в привлечении широкого круга инвесторов. Это можно сделать только предоставив максимум информации о компании с тем, чтобы инвесторы могли в полной мере оценить ожидаемые доходы и риски инвестирования. Информационное обеспечение потенциальных инвесторов имеет ряд особенностей – распространение информации о важных событиях потенциального эмитента должно вестись практически в режиме реального времени, должно быть обеспечено широкое территориальное распространение информации – как в России, так и в мировых финансовых центрах, информационная активность должна быть очень высокой, особенно непосредственно перед IPO.

Наиболее важной составляющей частью информационного сопровождения выхода на IPO является подготовка информационного меморандума, в котором представлена исчерпывающая информация о бизнесе компании и перспективах компании и отрасли в целом, структуре компании, акционерах, органах управления, корпоративной политике, финансовом состоянии компании, факторах риска и т.д. Компании, ориентирующиеся на иностранных инвесторов включают в информационный меморандум информацию о российском законодательстве в области рынка ценных бумаг, налоговом законодательстве, информацию о российском фондовом рынке и др. Хотя круг вопросов, раскрываемый в документе практически не меняется от компании к компании, тем не менее, каждый андеррайтер подходит к составлению меморандума с учетом как индивидуальных особенностей компании, так и того круга инвесторов, которым будут предлагаться акции.

Сам процесс информационного сопровождения выхода на IPO начинается с премаркетинга – поиска круга потенциальных инвесторов, выявление заинтересованности инвесторов в акциях компании. Результаты премаркетинга должны быть максимально объективны и достоверны, в этом заинтересованы как сама компания, так и синдикат андеррайтеров.

Следующий этап информационного сопровождения – организация road-show. Это наиболее яркий этап, который каждая компания решает по-своему. Основное отличие этого этапа от премаркетинга – состав участников – в road show участвуют первые лица компании. Успех road show определяет количество инвесторов и поданных ими заявок, и в конечном счете сильно влияет на окончательную цену размещения. Составление книги заявок заканчивает информационный процесс подготовки к IPO, в результате чего в инвестиционном меморандуме появляются точные цены предложения акций.

На всех этапах процесса подготовки к IPO в СМИ поддерживается определенный положительный информационный фон, активность которого зависит от степени публичности компании и узнаваемости ее бренда. Степень информационной активности в США законодательно регулируется, чтобы на инвесторов не оказывалось чрезмерного давления, и компании жестко придерживаются правил SEC даже если размещение происходит не в США. Однако в 2006г. в этой области вступят в силу серьезные изменения, которые могут повлияют на содержание и активность информационной поддержки.

Нельзя считать, что с окончанием IPO и успешным размещением акций информационная деятельность компании может быть свернута. Публичность компании налагает на нее определенные обязательства по раскрытию информации. Однако более важно то, что капитализация компании теперь сильно зависит от доверия инвесторов, которое нужно постоянно завоевывать вновь и вновь. Поэтому обычно компании создают специальные службы (IR-отделы), чтобы взаимодействие с инвесторами было максимально эффективным. Как должна быть выстроена работа компании с инвесторами, что должно стать критерием успешной работы IR-служб компании?

9. Особенности размещения ценных бумаг при IPO

Строго говоря, почти все размещения, которые проводили российские компании, не являются IPO в полном смысле слова. Из-за сложности российского законодательства в России в качестве IPO понимается реализация уже существующих акций, часто совмещенная с эмиссией нового выпуска для восполнения доли «старых» акционеров в уставном капитале. Такая схема проведения IPO более сложна и содержит определенные риски и налоговые ограничения. Существует ли в настоящее время в российских условиях «оптимальная» схема размещения? Изменятся ли схемы размещения после принятия ряда поправок, упрощающих процедуру проведения IPO?

Принципы размещения ценных бумаг при IPO оговариваются во время выбора андеррайтера и заключения андеррайтерских соглашений. Существует два основных принципа размещения – когда андеррайтер берет на себя твердые обязательства по цене и гарантирует весь объем размещения, второй – когда размещение осуществляется по принципу «максимальных усилий». Каждый из вариантов имеет для компании-эмитента свои плюсы и минусы. Насколько сильно могут повлиять на размещение наличие тех или иных оговорок в андеррайтерском соглашении, например, оговорка «все или ничего»?

При размещении важно заранее разработать технику проведения сделок с учетом имеющейся инфраструктуры: способ депонирования денежных средств и ценных бумаг, способ проведения аукциона, возможность размещения на нескольких торговых площадках, возможность сочетания биржевого и небиржевого размещения и т.д.. В этом процессе участвуют не только эмитент и андеррайтеры, но и представители со стороны организатора торгов и других профучастников рынка (Расчетной и Троговой палаты, депозитария, реестродержателя).

Часто на западных рынках при размещении новых акций используются специальные механизмы стабилизации цены акций в начальный период вторичных торгов, и условия применения этих механизмов заранее оговариваются в соглашении об андеррайтинге и заранее объявляются инвесторам. Наиболее широко применяемый механизм – green shoe – своеобразный опцион, дающий право андеррайтеру купить дополнительное число акций в случае высокого спроса со стороны инвесторов. Применяются ли подобные механизмы при размещениях в России и насколько они выгодны для эмитента?

10. Анализ завершенных сделок IPO

После завершения IPO, с выходом акций на вторичный рынок появляется возможность оценить, насколько успешным оно оказалось. Во-первых, для эмитента очевидным признаком успеха является тот интерес, который акции вызвали у инвесторов – объем спроса, зафиксированный в книге андеррайтера, и превышение окончательной цены над теми оценками, которые были приведены в меморандуме (проспекте).

Однако многие считают, что критерием удачного размещения является появление ликвидного рынка акций и резкий рост цены акций на вторичных торгах. Очевидно, что в данном вопросе цели эмитента и инвесторов прямо противоположны, – инвесторы, а зачастую и андеррайтер, заинтересованы в высокой премии за первичное размещение, эмитент же заинтересован в обратном. Следует отметить, что эффект «занижения цены размещения» характерен для всех рынков, и IPO российских компаний не исключение. С другой стороны, можно утверждать, что резкое снижение цены акций компании однозначно расценивается как негативный признак, поскольку даже действия андеррайтера не смогли предотвратить падение цен.

Кроме того, существуют и другие факторы, на которые следует обращать внимание – например, структура и состав инвесторов. По некоторым оценкам, число инвесторов, обычно получающих акции при типичном IPO, не превышает тысячи человек. Если акции приобрели инвесторы-спекулянты, то вторичный рынок будет ликвидным, но цены могут оказаться весьма волатильными. Если же акции приобрели фонды, то, учитывая длительность их горизонтов инвестирования, это отрицательно повлияет на ликвидность, но стабилизирует цену. Компания эмитент должна определиться с кругом потенциальных инвесторов еще на этапе выбора лид-менеджера, и если круг инвесторов, которые приобрели акции, оказался не соответствующим ожиданиям эмитента и андеррайтера, вряд ли такое размещение можно назвать успешным.

Группа аналитиков под руководством А.В. Демченко — генерального директора Института фондового рынка и управления

hr-portal.ru

Первичное публичное предложение акций (IPO)

– метод фиксированной цены (открытое предложение): при проведении IPO по методу отрытого публичного предложения цена акций определяется заранее. При данном методе существует период сбора заявок, в течение которого инвестиционный банк собирает заявки на акции компании. Сбор заявок продолжается до тех пор, пока не будут собраны заявки на все предлагаемые на продажу акции компании, или же эмитент не отменит размещение акций. Этот метод является весьма распространенным за пределами США, однако применяется все реже, особенно на более крупных и активных рынках;

– метод аукциона: является самым распространенным способом продажи правительственных облигаций, а также часто применяется при приватизациях, однако для проведения первичного размещения акций используется относительно редко. Аукционы часто приводят к «недопродажам» акций компании, что является основным их недостатком. С точки зрения ценообразования, аукционы могут быть оптимальны в случае, когда существует значительное количество информации о компании и эта информация широко распространена среди большого количества разрозненных инвесторов. Поэтому аукционы часто выбираются для приватизации известных компаний в отраслях, которые хорошо изучены и понятны инвесторам, имеют большое количество сотрудников и значительную клиентскую базу.

– метод формирования книги заявок: основное отличие метода формирования книги заявок заключается в том, что этот метод дает андеррайтеру (сторона, гарантирующая эмитенту выручку от продажи выпуска ценных бумаг, обычно в качестве андеррайтера выступает инвестиционный банк) полный контроль над распределением акций компании среди потенциальных инвесторов. Процесс формирования книги заявок начинается с объявления диапазона цены (Price Range), который носит предварительный характер, и часто окончательная цена может устанавливаться за пределами первоначального интервала.

Согласно формальной процедуре сбора заявок, инвестиционные банкиры предлагают институциональным инвесторам «высказать интерес» в акциях компании. В качестве показателя интереса выступает заявка (Bid) на определенное количество акций компании. Также потенциальные инвесторы могут указать максимальную цену, которую они готовы заплатить за акцию (Limit Price). Время формирования книги заявок в среднем занимает два месяца, но иногда может затянуться до четырех месяцев. Книга содержит заявку (Bid) каждого потенциального инвестора, название данного инвестора, количество требуемых акций и максимальную цену (Limit Price). В ней также отличена дата внесения заявки и дата всех последующих пересмотров заявки.

Существует три типа заявок:

– простая заявка (Strike Bid) на покупку определенного количества акций независимо от окончательной цены акций;

– заявка с указанием максимальной цены (Limit Bid), в том случае, когда инвестор указывает максимальную цену, по которой он готов купить акции;

– ступенчатая заявка (Step Bid), в которой указывается количество акций в зависимости от уровня цен.

Существуют также «гибридные» методы проведения IPO, при которых для продажи разных траншей акций используются определенные методы: аукцион/открытое предложение; аукцион/формирование книги заявок; формирование книги заявок/открытое предложение (самый распространенный способ).

Основные этапы проведения IPO (по методу формирования книги заявок)

Процесс выпуска акций можно условно разделить на шесть этапов. Детали и конкретные сроки различных этапов могут меняться, однако сама структура процесса остается постоянной.

1. Долгосрочная подготовка компании к IPO.

Примерно за два года до выхода на публичный рынок компания должна начать выполнять основные требования, предъявляемые к публичным компаниям, – разработать бизнес-план и регулярно подготавливать финансовую отчетность.

2. Формирование команды для проведения IPO и общее собрание.

На этом этапе компания должна выбрать ведущий инвестиционный банк, юридическую фирму и аудитора. Инвестиционный банк будет выступать основным советником эмитента и осуществлять функции андеррайтера. За шесть-восемь недель до официальной регистрации в Комиссии по ценным бумагам проводится общее собрание, на котором составляется план-график IPO, и распределяются обязанности членов команды. Процесс IPO официально начинается с общего собрания.

3. Разработка проспекта эмиссии.

Предварительный проспект является основным маркетинговым инструментом и должен содержать всю необходимую инвесторам информацию о компании. Как правило, он включает финансовую отчетность за последние пять лет, описание целевого рынка компании, конкурентов, стратегии развития, команды менеджеров и пр. Одновременно андеррайтеры приступают к изучению деятельности компании, тщательному анализу всех сведений, которые будут внесены или упомянуты в «комфортных письмах» аудиторов и юридических консультантов, направляемых андеррайтеру.

Предварительная версия проспекта печатается и подается для проверки в Комиссию по ценным бумагам. Ведущий андеррайтер подбирает инвестиционный синдикат, который поможет распределить акции компании среди инвесторов. Предварительный проспект рассылается институциональным инвесторам.

4. «Дорожное шоу».

Одновременно начинается «дорожное шоу» (Road Show), т. е. посещение собраний инвесторов в различных городах и презентация компании крупным инвесторам (фондам, страховым компаниям, банкам, физическим лицам). Цель данного мероприятия – убедить потенциальных инвесторов купить акции компании.

Его продолжительность составляет три-четыре недели и включает по две встречи в день руководства компании с инвесторами. Это самая важная часть подготовки выхода на рынок. По мере проведения «дорожного шоу» андеррайтеры начинают формировать книгу заявок.

По окончании «дорожного шоу» руководство компании встречается с инвестиционными банкирами для согласования окончательного объема выпуска и цены акций («цена предложения»). Цена и объем выбираются в зависимости от ожидаемого спроса на акции компании. После согласования окончательной стоимости предложения и размера эмиссии, печатается финальная версия проспекта и ценовая поправка (Рrice Аmendment). Далее, в случае ее одобрения, начинается распределение акций среди инвесторов.

5. Начало торговли акциями компании.

После согласования цены акций и не ранее, чем через два дня после выпуска окончательной версии проспекта компании, объявляется о вступлении IPO в силу (обычно после закрытия торгов). Определенное количество акций компании распределяется между членами инвестиционного синдиката, брокерами и их клиентами. Торговля акциями компании на бирже начинается на следующий день после объявления IPO. Ведущий андеррайтер отвечает за организацию гладкой торговли и обеспечение ценовой стабилизации акций компании.

6. Завершение сделки.

Сделка по андеррайтингу (деятельность инвестиционных посредников по гарантированному выпуску ценных бумаг на первичном рынке) считается завершенной, когда компания передает свои акции андеррайтеру, а он переводит полученные деньги на счет компании (обычно через три дня). Через семь дней после дебюта компании IPO объявляется состоявшимся. Через 25 дней с момента начала торговли заканчивается так называемый «период молчания».

Только по окончании этого периода андеррайтер и другие члены синдиката могут делать публичные прогнозы и определять стоимость компании, а также давать рекомендации инвесторам относительно покупки акций компании.

Максимальная активность IPO на международном фондовом рынке была зарегистрирована в 1999 г., когда впервые выпустили ценные бумаги более 200 компаний. Российская компания впервые провела IPO за рубежом в 1997 г., разместив акции на фондовой бирже Нью-Йорка. Этой компанией была ОАО «ВымпелКом».

В России уже в течение нескольких лет, начиная с 2004 г., наблюдается увеличение числа предприятий с предложениями о размещении акций.

Отечественные компании осуществляли IPO в основном на двух российских биржах ‑ РТС и ММВБ. Однако в ближайшие несколько лет эти фирмы планируют выйти и на западные фондовые рынки. По мнению некоторых специалистов, во многом это объясняется тем, что на российских фондовых биржах используется мало финансовых инструментов, что негативно сказывается на активности торгов с акциями.

В качестве потенциальных западных площадок для отечественных компаний выступают AIM и NASDAQ – подразделения LSE и NYSE соответственно. И та и другая биржи уже торгуют акциями российских предприятий.

Материал подготовлен на основе информации открытых источников

ria.ru

IPO — это… Что такое IPO?

Поскольку все инвестиционные меморандумы выполнены в неком едином формате, на первый взгляд они все выглядят одинаково. Но, несмотря на то, что общие требования к составу и последовательности расположения информации в этом документе достаточно стандартизированы, при подготовке материала у составителей есть значительное пространство для маневра и творчества.

Содержание инвестиционного меморандума и составляемого на его основе проспекта выпуска охватывает перечень достаточно формализованных и однозначно трактуемых вопросов, освещаемых в следующих основных разделах:

1. Резюме. Этот раздел меморандума и проспекта помещается в самом начале обоих документов и представляет собой «выжимку» из последующего пространного описания организации, ее бизнеса, типа предлагаемых ценных бумаг, ожидаемого объема поступлений от продажи акций, направления использования привлекаемых средств, и, кроме этого, может включать укрупненные финансовые показатели деятельности фирмы за последние отчетные периоды. Здесь же приводятся полные юридический и почтовый адреса организации и номера телефонных аппаратов ее руководителей. Если у фирмы есть Интернет сайт, его название, а также адрес электронной почты указываются в настоящем разделе.

2. Факторы риска. В этом разделе должен быть приведен исчерпывающий перечень всех факторов риска, связанных и вытекающих из совершаемого фирмой предложения. К ним относятся любые обстоятельства или предположения, таящие в себе потенциальную угрозу и могущие оказать негативное влияние на деятельность организации в настоящем или будущем. К числу наиболее частых и типичных факторов риска относятся следующие: неблагоприятное развитие текущих событий в фирмы или убыток по основной деятельности; потребность в дополнительном финансировании; опасность «размывания» капитала для публичных инвесторов; возникновение настораживающих тенденций в развитии отрасли, к которой относится фирма, и сезонный характер бизнеса; наличие сильной конкуренции; зависимость организации от ограниченного числа клиентов, поставщиков.

3. Факторы, могущие повлиять на возникновение отрицательных последствий для фирмы и инвесторов, должны быть перечислены и растолкованы в обязательном порядке. Однако, не следует игнорировать и обстоятельства, которые могут нейтрализовать негативное влияние факторов риска или, напротив, положительно сказаться на положении дел. Например, упомянув как о потенциальной опасности, зависимость организации от деятельности того или иного ключевого специалиста, лишение которого может иметь крайне неблагоприятные последствия для деятельности компании, одновременно следует добавить, что руководство фирмы неустанно работает над укреплением кадровой политики, постоянно ведет поиск специалистов, обладающих необходимой квалификацией и опытом. Не лишним окажется и упоминание о действующей в организации системе стимулирования и мотивации, направленной на повышение заинтересованности персонала в результатах своей работы и удержание наиболее ценных сотрудников.

4. Направления использования средств, вырученных от продажи акций. В меморандуме должно быть достаточно подробно описаны основные направления расходования инвестиций, привлеченных в результате продажи акций на публичном рынке. Как правило, эти направления описываются в общем виде, без излишней детализации, например: столько-то денег будет потрачено на погашение текущей задолженности и замещение полученных займов, такая — то сумма будет израсходована на инвестиции в основной капитал, такая — то часть будет вложена в исследования и разработки и т.п.

5. Дивидендная политика и имеющиеся ограничения. В данном разделе организация должна дать пояснение своей текущей дивидендной политики, указать на случавшиеся в прошлом изменения в порядке начисления и выплаты дивидендов, перечислить существующие ограничения и исключения, если таковые имели место. Например, очень часто акционерные общества предпочитают не начислять дивиденды, а направлять всю нераспределенную прибыль на финансирование текущей деятельности или на развитие фирмы. Ограничения могут быть связаны, например, с обязательствами по обслуживанию текущих ссуд или правилами регулирования сферы деятельности организации.

6. Капитализация. Как правило, в этом разделе в табличном виде помещается информация о структуре собственности в фирмы до момента преобразования ее в публичную и долях участия после продажи части акций на публичном рынке.

7. Размывание капитала. При существовании стоимостного неравенства между ценой за акцию при публичное размещение и чистой балансовой стоимостью материальных активов, приходящихся на акцию, имеет место эффект, называющийся «размыванием». Последствия такого «размывания» для будущих инвесторов и владельцев должны быть подробно описаны. Обычно, эти сведения приводятся в виде таблицы.

IPO (Публичное размещение) — это

8. Андеррайтинг и распределение акций. В окончательном варианте проспекта денежной эмиссии должны быть указаны: цена акций, предлагаемых к IPO (публичному размещению), количество членов синдиката андеррайтеров, тип договора с андеррайтерами и иные существенные сведения, поясняющие характер имеющихся договоренностей между компанией-эмитентом и андеррайтерами.

9. Описание деятельности (бизнеса) организации. Этот раздел является одной из самых объемных составных частей инвестиционного меморандума и проспекта эмиссии ценных бумаг. В нем должно быть дано развернутое, емкое и лаконичное описание всех аспектов предметной деятельности, ведущейся организацией. Основными моментами, которые следует описать в обязательном порядке, являются следующие: тип бизнеса, которым занимается фирма; характеристика основных производственных мощностей; клиентская база, включая отдельно выделенные экспортные поставки или клиентуру; объем и направления проводимых научно-исследовательских и опытно-конструкторских работ, включая расходы по этому направлению; нормативная база и юридическое окружение, в котором работает организация; имеющие место или завершившиеся юридические разбирательства и тяжбы; по каждому из рыночных сегментов, обслуживаемых фирмой, должны быть даны пояснения и приведена «разбивка» по оборотам, прибыли, активам, продуктам и услугам, объемам НИОКР, основным потребителям, объеме заказов, размере запасов, поставщикам, патентам, конкурентной ситуации и т.п.

10. Раскрытие информации о существенных событиях и фактах. К такого рода информации относятся любые события, оказавшие или способные так или иначе в будущем оказать материальное воздействие на деятельность фирмы, и которые могут затронуть интересы акционеров, присутствующих в организации или намеревающихся инвестировать в нее средства. Детальный порядок, объем, состав и периодичность предоставления этой информации регламентируется постановлением «Об утверждении положения о порядке раскрытия информации о существенных (событиях и действиях), затрагивающих финансово -хозяйственную деятельность эмитента эмиссионных ценных бумаг». Кроме того, Федеральный закон «О защите прав и законных интересов инвесторов на рынке ценных бумаг» в статье 12 водит возможность наложения штрафов «на должностных лиц в размере до 200 минимальных размеров оплаты труда, на юр. лиц или индивидуальных бизнесменов в размере до 10,000 минимальных размеров оплаты труда» за различные нарушения, в том числе — и за «нарушение порядка и сроков раскрытия(опубликования) информации… эмитентом..» Сообщение о существенных фактах как раз и входит в систему раскрытия информации эмитентом.

11. Финансовая информация. При подготовке версии инвестиционного меморандума и проспекта выпуска по зарубежным стандартам для распространения среди инвесторов, лучше всего руководствоваться требованиями, предъявляемыми к составу и содержанию данного раздела Комиссией по ценным бумагам и биржам США (SEC).

Эти требования перечислены в форме №1, прилагаемой к регистрационному заявлению, подаваемому в SEC, и предполагают наличие следующих основных отчетных документов: балансовые отчеты не менее, чем за два отчетных года, предшествующих дате размещения, с приложением заключения независимого аудитора; отчеты о профитах и убытках, движении денежных средств, изменениях в акционерном капитале за каждый год из трех лет, предшествующих дате размещения, с приложением заключения независимого аудитора; сводные данные о результатах финансово-хозяйственной деятельности, приведенные в одной таблице, за пять лет, предшествующих дате размещения; приложения, описывающие приобретенные или запланированные к приобретению бизнесы. В зависимости от конкретной ситуации, сведения об имевших место слияниях и поглощениях должны предоставляться за период от двух до трех лет, предшествующих дате размещения; промежуточные финансовые отчеты — квартальные или полугодовые, в зависимости от промежутка времени, отстоящего от даты размещения. Как правило, промежуточные отчеты не подвергаются проверке независимым аудитором, однако потребовать проведения такой проверки может андеррайтер;

12. Руководство и персонал. В данном разделе требуется дать развернутую характеристику основных руководителей фирмы, директоров, главных акционеров и привести сведения о размерах получаемых ими вознаграждений и компенсаций. Помимо этого, необходимо охарактеризовать имеющийся производственный и руководящий опыт исполнительных директоров и ключевых сотрудников организации, размер их заработной платы (включая сведения о находящихся в их владении опционах на акции, бонусах, соглашениях об участии в прибыли и прочих статьях дохода), количествах и объемах принадлежащих им пакетов акций, участии в операциях, связанных с заемными средствами, величинах комиссионных вознаграждений и пр.

13. Взгляд и оценка управляющих (management Discussion and Analysis — MD&A). В этой части руководство фирмы — эмитента делится с потенциальными инвесторами и другими читателями данного документа своими взглядами и оценкой результатов текущей деятельности организации, анализирует состояние ликвидности, достаточности капитала, обращая особое внимание на перспективы развития своего бизнеса. К подготовке данного раздела составители должны подойти особенно внимательно и осторожно. Он должен быть подан настолько объективно, насколько это возможно, и содержать предельно взвешенные оценки как вероятностно благоприятного, так и проблематичного развития событий в фирмы по таким направлениям, как:

— результаты текущей деятельности. Здесь обычно приводится сравнение основных показателей отчетов о профитах и убытках за истекшие отчетные периоды, сопровождающиеся комментариями тех или иных обстоятельств, рыночных тенденций и событий, так или иначе повлиявших на достигнутые результаты;

— состояние ликвидности. Все известные обстоятельства, требования, обязательства, события, неопределенности, которые имели место или, по мнению управляющих организацией, могут негативно сказаться на текущем состоянии ликвидности платежного баланса, должны быть детально охарактеризованы и раскрыты. При возникновении угрозы неблагополучной динамики показателей ликвидности, директора должны пояснить, каким образом фирма намеревается противодействовать обнаружившейся угрозе и нейтрализовать воздействие негативных факторов. Необходимо перечислить все внутренние и внешние источники ликвидности, неиспользуемые внутренние резервы и незадействованные в должной мере ликвидные активы;

— достаточность капитала. Должно быть дано описание всех имеющихся обязательств, возникающих в связи с произведенными и планируемыми капитальными затратами, и указаны источники финансирования этой статьи расходов. Все позитивные и негативные тенденции, обнаружившиеся или известные, способные так или иначе сказаться на инвестиционных программах организации следует описать подробно;

— другие факты, подлежащие освещению. К таковым относятся: участие фирмы в судебных разбирательствах любого рода, имена экспертов и консультантов, получающих вознаграждение за свои услуги от организации, взаимоотношения с зависимыми и аффилированным лицами и организациями и пр.

IPO (Публичное размещение) — это

Основной этап публичного размещения (IPO)

Ядром команды по размещению является сама организация — действующие акционеры, которые и принимают решение об публичное размещение (IPO), а также топ-менеджмент, отвечающий за подготовку информации о фирмы и непосредственно взаимодействующий с остальными участниками командами. Однако ведущая роль в команде принадлежит лид-менеджеру (андеррайтеру), в качестве которого обычно выступает крупный инвестиционный банк.

Андеррайтер готовит аналитические материалы, разрабатывает план и схему IPO (публичное размещение), координирует работу всех членов команды, взаимодействует с регулирующими органами, формирует книгу заявок, гарантирует размещение, поддерживает рынок после публичное размещение и т.д. Правильный выбор андеррайтера во многом определяет успех публичное размещение (IPO). Важную роль в процессе подготовки к IPO (публичное размещение) играет юридическое сопровождение проекта.

Роль аудитора номинально сводится к подтверждению достоверности финансовой отчетности эмитента в информационном меморандуме и проспекте денежной эмиссии, причем для публичное размещение российской организации, ориентированной на западных инвесторов, необходима отчетность как по российским стандартам, так и по МСФО. Несмотря на номинальную роль аудитора, от уровня доверия инвесторов к аудиту во многом зависит успех публичное размещение (IPO). Привлечение финансового консультанта для IPO (публичное размещение) в Российской Федерации сейчас носит добровольный характер, хотя иностранные биржи требуют, чтобы в команде присутствовал специальный советник, с которым взаимодействует биржа.

Информационная кампания (взаимодействие с инвесторами и СМИ, презентации и road show) может осуществляться как силами привлеченного профессионального PR=агентства, так и при помощи PR, IR-отделов самого потенциального эмитента или андеррайтера размещения. Каждый участник команды по размещению может преследовать свои локальные цели, задача заключается в том, чтобы подчинить все их действия главной цели — успешному проведению публичное размещение. От этого зависит профессиональная репутация всех участников размещения.

Публичный статус фирмы подразумевает формирование всестороннего объективного представления о организации (due diligence), это необходимое условие успешного проведения публичное размещение (IPO). Процедура формирования объективного представления требует усилий прежде всего от самого эмитента.

Прежде всего, в качестве необходимых условий публичности имеют в виду прозрачность юридической структуры фирмы. Для привлечения потенциальных инвесторов необходимо раскрыть и обосновать необходимость и взаимосвязь всех структур, входящих в фирму. Возможно потребуется провести ее реструктуризацию — создать организацию с ясными связями и консолидированной отчетностью. Для российских компаний, получивших активы в ходе приватизации или в ходе слияний и поглощений, возможно требуется провести дополнительную тщательную юридическую проверку на предмет возможности возникновения судебных споров и налоговых претензий.

Непременным условием публичности является составление консолидированной финансовой отчетности организации по российским и международным стандартам и ее аудит. Очевидно, фирма будет стремиться к удовлетворительным показателям доходности, ликвидности, структуры активов и пассивов. В последние годы инвесторы во всем мире более внимательно относятся к активам фирмы, предлагающей свои акции. Наличие эффективного производства и современных технологий зачастую оценивается выше, чем нематериальные активы и перспективы отрасли. Большое внимание уделяется топ-менеджменту — иногда организации, выходящие на IPO (публичное размещение), специально вводят в состав исполнительного руководства менеджеров, уже проводивших успешные публичное размещение.

investments.academic.ru