Способы бесплатно проверить контрагента

Предпринимательская деятельность – деятельность, осуществляемая на свой риск и под свою ответственность. Указанное прямо закреплено в Гражданском кодексе Республики Беларусь.

При этом бизнес в любой сфере деятельности напрямую зависит от контрагентов, их добросовестности и порядочности. Выходит, риск в предпринимательской деятельности заключается и в выборе контрагентов для ведения бизнеса.

Каким образом можно минимизировать риск, связанный с недобросовестным поведением партнера по бизнесу?

Как минимум, проверить контрагента перед вступлением с ним в бизнес-отношения на доступных и открытых ресурсах.

В настоящей подборке представлен список абсолютно бесплатных инструментов для проверки контрагента, который обязательно поможет всем тем, кто беспокоится о безопасности своего бизнеса.

Что можно узнать?

Статус субъекта хозяйствования (действующий/ликвидируемый/исключен из ЕГР и т.п.), регистрационный номер, сведения об отсутствии либо о наличии отметки о запрете отчуждать долю, а с недавних пор и актуальный юридический адрес, сведения об основном виде деятельности и обо всех записях в ЕГР (даты внесения изменений в устав, смены места нахождения, руководителя и т. д.).

д.).

Ресурс позволяет запросить и более подробную информацию, касающуюся размера уставного фонда, наименования участников (собственников имущества) и руководителя организации, однако такая выписка предоставляется платно. С видами и стоимостью оказания услуги Вы можете ознакомиться во вкладке «запросить информацию из ЕГР».

Что можно узнать?

Актуальную информацию о процедурах экономической несостоятельности (банкротства) субъектов хозяйствования. Как минимум, на сайт представлена информация о суде, рассматривающем дело; о временном (антикризисном) управляющем и его контактах; о ключевых датах в процедуре; реализации имущества должника. В определенных случаях на сайте можно найти и определения суда, выносимые в рамках процедуры банкротства, и даже ежемесячные отчеты управляющего.

Что можно узнать?

Информацию о ликвидаторе и его контакты, дате принятия решения о ликвидации субъектов хозяйствования и дату опубликования сведений о ликвидации, которая является датой, с которой кредиторы имеют права направлять в адрес ликвидатора свои требования.

Что можно узнать?

Сведения о наличии у контрагента задолженности перед бюджетом по налогам и сборам.

Что можно узнать?

Информацию о должниках по обязательным страховым взносам.

Что можно узнать?

Крайне полезный ресурс, благодаря которому, обладая сведениями об УНП и наименовании организации, либо о личном номере и фамилии физического лица, можно получить актуальные сведения об исполнительных производствах, возбужденных в отношении должников, размере задолженности по таким производствам.

Что можно узнать?

Ресурс позволяет узнать, включен ли контрагент в список недобросоветных поставщиков и, если все же включен, причины такого включения. Сервис содержит сведения как о поставщиках, признанных недобросовестными как в рамках государственных закупок, так и в рамках закупок за счет собственных средств.

Что можно узнать?

Интернет-портал судов общей юрисдикции Республики Беларусь позволяет узнать, участвует ли контрагент в судебных спорах. При этом, узнать, является ли он должником по приказным производствам, размерах взыскиваемой задолженности, можно из списков, еженедельно пополеямых соответствующим судом (чаще всего по месту нахождения контрагента). Информация бесплатная и «легко добываемая».

При этом, узнать, является ли он должником по приказным производствам, размерах взыскиваемой задолженности, можно из списков, еженедельно пополеямых соответствующим судом (чаще всего по месту нахождения контрагента). Информация бесплатная и «легко добываемая».

Для уточнения сведений о расписании судебных заседаний, о вынесенных экономическими судами или Верховным судом Республики Беларусь судебных постановлениях необходима регистрация (бесплатная).

Что можно узнать?

Прекратил действие с 01.01.2019 в связи с отменой Указа Президента Республики Беларусь от 23 октября 2012 г. № 488 «О некоторых мерах по предупреждению незаконной минимизации сумм налоговых обязательств».

Можно узнать, включен ли контрагент по состоянию на 31.12.2018 в перечень коммерческих организаций и индивидуальных предпринимателей с повышенным риском совершения правонарушений в экономической сфере. Информация реестра носит справочный характер.

10. Воспользуйтесь самым простым и самым доступным способом сбора информации о контрагенте и вбейте его наименование в строку поиска Вашего поисковика.

Почитайте отзывы о его работе на независимых форумах. Такой незамысловатый инструмент в некоторых случаях позволяет избежать непоправимой ошибки, но учитывайте возможность наличия не самой объективной критики от конкурентов и старайтесь взвешивать все «за» и «против» при принятии решения о сотрудничестве.

Надеемся, представленный выше список ресурсов позволит минимизировать возможность причинения Вам убытков от совершения сделки с недобросовестным контрагентов. Если все же Вам не повезло и контрагент оказался непорядочным, мы всегда готовы оказать Вам квалифицированную юридическую помощь и помочь разрешить возникший спор.

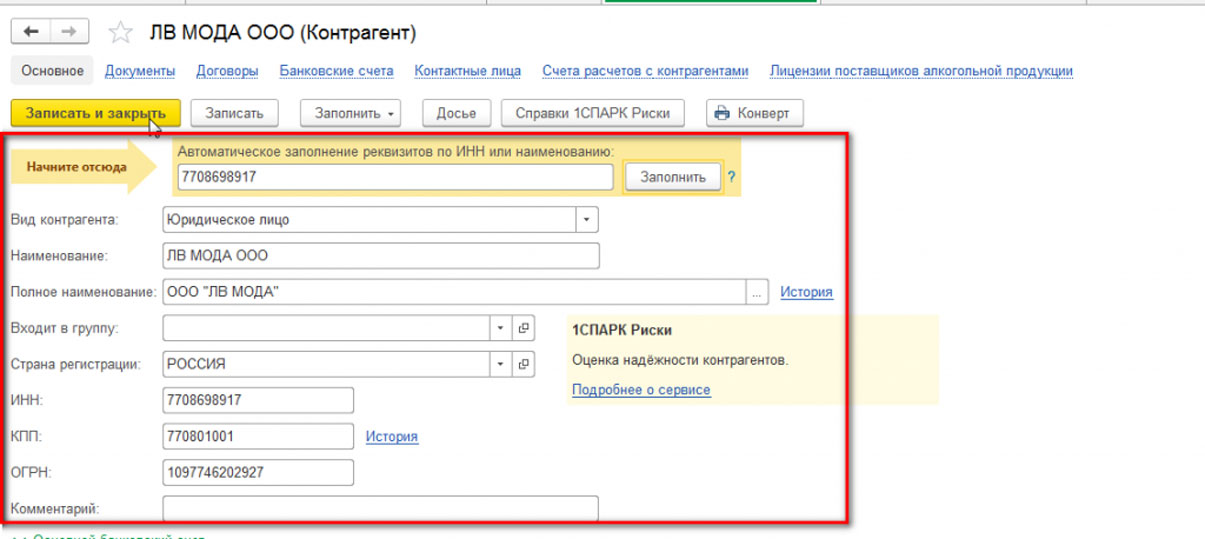

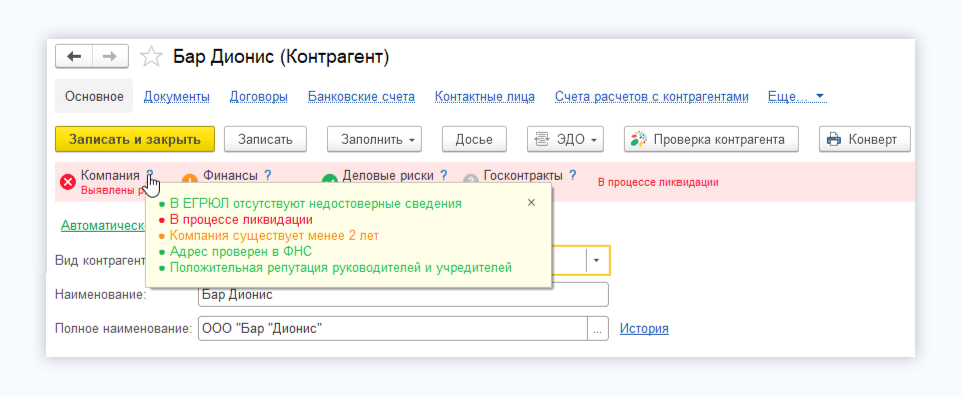

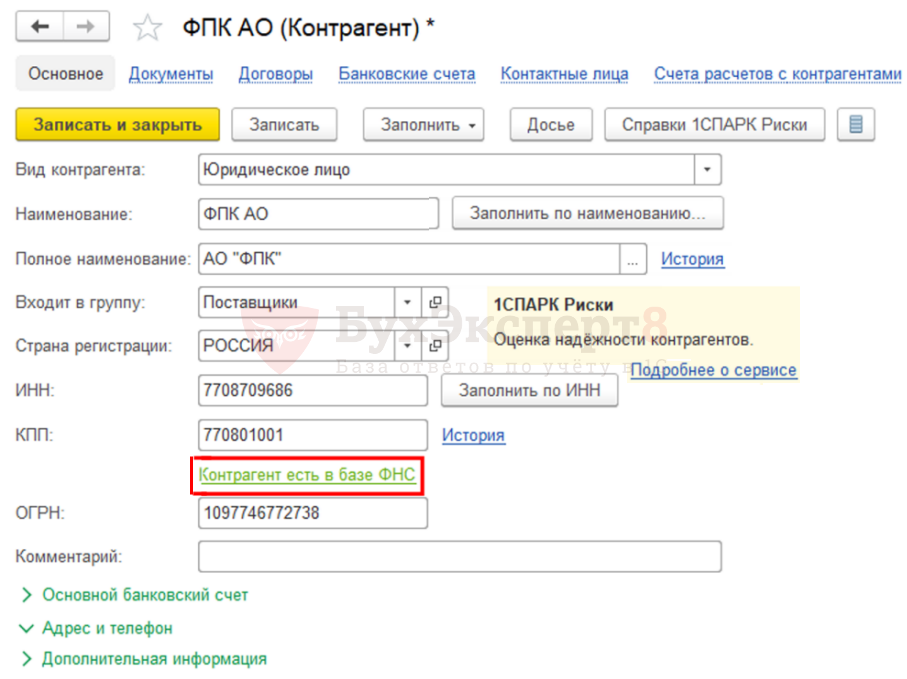

Проверка контрагента бесплатно самостоятельно

|

Перед началом сотрудничества с новым деловым партнером, Вы должны быть уверенны на все 100% в его добросовестности, благонадежности, порядочности и способности выполнять все свои обязанности, прописанные в договоре. Перед тем, как начать детальную проверку, необходимо провести проверку контрагента по факту его гос. регистрации. Самый простой способ сделать это — запросить от контрагента регистрационные и учредительные документы (устав, свидетельство о гос. регистрации, справка о взятии на учет в налоговой и другие). Фиктивный контрагент, естественно, может все эти документы качественно подделать. Но это не повод отчаиваться, ведь можно сделать запрос в налоговую, на учете в которой стоит контрагент, на предоставление выписки с ЕГРЮЛ. В данной выписке будет видна вся необходимая информация о реальном существовании предприятия. Либо же провести самостоятельную проверку в интернете, воспользовавшись одним из множества сервисом, предоставляющем Но качественную и быструю проверку контрагента можно провести и самостоятельно, следуя нашим рекомендациям. Сайт ФНС проверка контрагента бесплатно по факту наличия его в ЕГРЮЛ, детальных данных о его регистрации и всех изменениях относительно его деятельности. Достаточно просто внести название проверяемой фирмы или ее ИНН в поисковую строку и нажать кнопку «Поиск». На сайте арбитражных судов можно осуществить арбитражную проверку контрагента. Этот сайт содержит специальные картотеки, в которых можно узнать, имеет ли отношение к каким-либо судебным разбирательствам Ваш потенциальный партнер и степень его участия в этих процессах.Обязательно следует выяснить не пребывает ли Ваш контрагент на стадии банкротства. Сделать это можно с помощью специальных сайтов, например, kommersant.ru. Также в интернете можно найти список недобросовестных поставщиков, который ведет антимонопольная служба РФ, и проверить нет ли среди них Вашего возможного партнера. По итогам такой проверки Вы получите развернутую картину о деятельности контрагента и поймете, с кем Вам предстоит сотрудничать. Подчеркнем, что проверка займет совсем немного Вашего времени и не потребует дополнительных денежных вложений. Не стоит пренебрегать этим процессом, лучше обезопасить себя заранее и провести обязательную проверку контрагента!

Сервис проверки контрагента Дельта Безопасность Информационно-аналитическая система Глобас-і Какой первый пункт алгоритма проверки контрагента Проверка контрагента бесплатно самостоятельно Пользовательский круг СБиС проверка контрагентов Где проверить контрагента по ИНН бесплатно Сервис Проверка контрагентов Проверка контрагента службой безопасности и без нее Причины предварительной проверки контрагентов Начало проверки с Контур проверка контрагента бесплатно |

Проверка контрагентов бесплатно!

Преимущества для юристов и адвокатов |

В случае связи с недобросовестным или фиктивным субъектом предпринимательской деятельности, можно не только понести финансовые потери, получить штрафы, но и даже оказаться за решеткой.

В случае связи с недобросовестным или фиктивным субъектом предпринимательской деятельности, можно не только понести финансовые потери, получить штрафы, но и даже оказаться за решеткой.

А в случае выявления нарушений законодательства — вовремя порвете все связи с контрагентом и сможете избежать финансовых и временных потерь. А главное, не запачкаете свою деловую репутацию.

А в случае выявления нарушений законодательства — вовремя порвете все связи с контрагентом и сможете избежать финансовых и временных потерь. А главное, не запачкаете свою деловую репутацию.Кто является вашим контрагентом? – Deutsche Bank

В связи с тем, что финансовые учреждения сталкиваются с растущими затратами и регуляторным давлением, многие стремятся извлечь выгоду из операционной синергии. В то же время эти учреждения находятся под давлением, чтобы продолжать расширять их общий опыт работы с клиентами.

В то же время эти учреждения находятся под давлением, чтобы продолжать расширять их общий опыт работы с клиентами.

Это сложная задача, но адаптация клиентов, которая требует от продавцов тщательной проверки основных клиентов по борьбе с отмыванием денег (AML) и «знание своего клиента» (KYC), является областью, в которой заметные улучшения вносятся как в лиц, главным образом за счет устранения дублирующих действий при выдаче идентификаторов юридических лиц (LEI).

Что такое код LEI?

Код LEI представляет собой 20-значный буквенно-цифровой код, основанный на стандарте ISO 17442

1 и предназначенный для идентификации юридических лиц, участвующих в транзакциях, что повышает прозрачность рынка. 2 Повышению эффективности в настоящее время способствует внедрение новой структуры агента по проверке в рамках глобальной системы LEI, разработка, которая может помочь устранить многие болевые точки, с которыми исторически сталкивались клиенты и финансовые компании во время адаптации.

Использование кода LEI поддерживается Фондом Global Legal Entity Identifier Foundation (GLEIF), созданным Советом по финансовой стабильности в июне 2014 года. Фонд GLEIF со штаб-квартирой в Базеле, Швейцария, поддерживается и контролируется Комитетом по надзору за регулированием, представляющим государственные органы. со всего мира, которые объединились для обеспечения прозрачности на мировых финансовых рынках.

«Кроме того, код LEI может стать ценным атрибутом, позволяющим проводить автоматизированную комплексную проверку транзакций при совершении платежа»Паула Роэлс, руководитель направления SWIFT и инфраструктуры рынка, бизнес-архитектуры для работы с наличными, корпоративный банк, Deutsche Bank

Предоставляя бесплатный доступ к Глобальному индексу юридических идентификаторов, GLEIF обеспечивает прозрачность и надежность идентификации юридических лиц. GLEIF поясняет: «При поддержке Комитета по надзору за регулирующими органами это единственный онлайн-источник, способный охватить любую организацию, участвующую в финансовых транзакциях по всему миру, независимо от того, кто инициирует эти транзакции». 3

3

Пять лет назад, в 2017 году, группа SWIFT по рынку платежей опубликовала дискуссионный документ LEI на рынке платежей 21 ноября, в котором тогда была отмечена важность кода LEI в борьбе с мошенничеством. «Учитывая рост мошеннических действий, усиление контроля со стороны регулирующих органов и рост стоимости корреспондентских банковских операций, особенно в отношении функций, связанных с соблюдением требований, таких как «Знай своего клиента» (KYC), а также повышение конфиденциальности точных и надежных данных для идентификации клиента в платежных транзакциях, LEI также может стать ценным инструментом, поддерживающим усилия банка в этой области», — несколько пророчески отмечается в документе.

Однако потенциал LEI для облегчения текущих болезненных процессов не ограничивается только KYC. Паула Роэлс (Paula Roels), руководитель отдела SWIFT и рыночной инфраструктуры подразделения Cash Business Architecture корпоративного банка Deutsche Bank, поясняет: «Учитывая рост числа мошеннических действий, усиление контроля со стороны регулирующих органов и растущую потребность в точных и надежных данных для идентификации клиентов в платежных транзакциях, код LEI также может стать ценным атрибутом, позволяющим проводить автоматизированную проверку транзакций при прохождении платежа.

Кроме того, продолжает Роэлс, «Целевая группа по международным платежам Комитета по платежам и рыночной инфраструктуре (CPMI) BIS искала способы продвижения более быстрых, дешевых, прозрачных и инклюзивных трансграничных платежей. 4 CPMI признал потенциал кода LEI и, как ожидается, начнет требовать его использования в платежах по всему миру. Новый стандарт ISO 20022, который должен быть развернут в ноябре 2022 года, предвосхищает этот спрос, упрощая выделенный элемент данных в полезной нагрузке».

Оптимизация выдачи кодов LEI

Так что же именно не так в процессе адаптации? Чтобы получить код LEI у организации, выдавшей код LEI, клиенты должны предоставить массу информации, в том числе документы, касающиеся их правового статуса и структуры собственности.

Однако во многих случаях финансовые учреждения — в рамках своих первоначальных и текущих мероприятий по адаптации клиентов — одновременно собирают и проверяют точно такую же информацию, которую их клиенты предоставляют организациям, выдающим LEI. Это дублирование создает ненужные расходы для всех сторон, участвующих в различных рабочих потоках. Хотя финансовые учреждения не виноваты в дублировании (выдача кодов LEI происходит независимо от них), это может вызвать некоторую напряженность, особенно на ранних этапах взаимоотношений с клиентами.

Это дублирование создает ненужные расходы для всех сторон, участвующих в различных рабочих потоках. Хотя финансовые учреждения не виноваты в дублировании (выдача кодов LEI происходит независимо от них), это может вызвать некоторую напряженность, особенно на ранних этапах взаимоотношений с клиентами.

Осознавая трудности, которые это вызывает у участников рынка, отрасль работает над инициативами, направленными на минимизацию дублирования при выдаче кодов LEI и регистрации клиентов. Агент проверки является одним из предлагаемых решений.

Приложения

В сентябре 2020 года фонд GLEIF объявил, что глобальные финансовые учреждения теперь могут использовать Validation Agent Framework. Следовательно, финансовые учреждения, выступающие в качестве Агентов по проверке, могут упростить процесс регистрации клиентов, поскольку теперь они смогут получать коды LEI для клиентов (в сотрудничестве с аккредитованными организациями, выдающими коды LEI) во время обновлений регистрации или стандартных обновлений, тем самым устраняя дублирование в их проверки AML и KYC. 5

5

«Финансовые учреждения, участвующие в испытаниях агентов по валидации… получат наибольшую выгоду от более широкой интеграции кода LEI в управление жизненным циклом своих клиентов»

Стефан Вольф, генеральный директор, GLEIF

Помимо помощи финансовым учреждениям в получении значительных затрат преимущества и расширить свои возможности управления данными, Validation Agent Framework может позволить финансовым учреждениям расширить использование кода LEI не только на рынках капитала, но и охватить несколько направлений бизнеса, что приведет к значительной экономии средств при адаптации клиентов. Это может иметь значительные преимущества в таких областях, как торговое финансирование, где огромный спрос остается неудовлетворенным из-за затрат на привлечение более мелких клиентов. По состоянию на октябрь 2021 года последняя оценка Азиатским банком развития глобального неудовлетворенного спроса на торговое финансирование составляет огромные 1,7 трлн долларов США9. 0009 6 — цифра, которую потенциально может помочь решить массовое внедрение кодов LEI через Validation Agent Framework.

0009 6 — цифра, которую потенциально может помочь решить массовое внедрение кодов LEI через Validation Agent Framework.

Поскольку регистрация клиентов, скорее всего, будет ускорена, время получения дохода для новых клиентов также будет значительно сокращено. Кроме того, эта структура может сыграть эффективную роль, помогая финансовым учреждениям подготовить свой бизнес к будущему, опережая цифровые инновации.

«Финансовые учреждения, участвующие в испытаниях агентов по валидации, признаны первопроходцами на рынке и получат наибольшую выгоду от более широкой интеграции кода LEI в процесс управления жизненным циклом своих клиентов, — сказала Клэр Роули, руководитель отдела бизнес-операций фонда GLEIF, flow в 2021 году. Пол Малей, глобальный руководитель службы ценных бумаг Deutsche Bank, отметил: «Принятие кодов LEI позволяет нам связать буквенно-цифровой идентификатор с клиентом, поэтому мы точно знаем, с кем имеем дело. Это звучит банально, но дает другие преимущества, связанные с новыми цифровыми услугами и улучшенным управлением данными». 7

7

«Хотя структура агента по валидации изначально понравится финансовым учреждениям, стремящимся упростить процессы соблюдения нормативных требований для клиентов, эта роль предназначена для повышения привлекательности среди банков и поощрения добровольного принятия кода LEI за пределами рынков капитала. Агенты проверки могут использовать код LEI и устранять ручное связывание данных организаций из разрозненных и внешних источников», — заявил генеральный директор GLEIF Стефан Вольф в различных блогах после ее запуска. 8

В октябре 2019 года исследование McKinsey подсчитало, что только это позволит мировой банковской отрасли сэкономить от 2 до 4 млрд долларов США в год за счет повышения производительности сотрудников, занятых полный рабочий день, при адаптации клиентов. 9

На рис. 1 представлен неполный список банковских процессов, связанных с управлением жизненным циклом клиента (CLM), на которые, по мнению McKinsey и GLEIF, может «положительно повлиять более широкое внедрение кодов LEI с разбивкой по видам деятельности».

Рисунок 1. Банковские процессы, связанные с CLM, которые выиграют от более широкого внедрения кодов LEI , позиционируя себя как посредников в мировой торговле. «Распространяя выдачу кодов LEI за пределы клиентов-юридических лиц, которым требуется код LEI для соответствия финансовым требованиям, агент по валидации может обеспечить всю свою клиентскую базу бизнес-клиентов всемирно признанными идентификационными данными, которые можно использовать за границей с любым юридически зарегистрированным контрагентом или поставщиком по всему миру. Таким образом, финансовые учреждения могут использовать LEI для решения проблемы трансграничного доверия клиентов по всему миру», — объясняет он.

Приложения также интересны для областей устойчивого развития и устойчивого финансирования. В статье, опубликованной в январе 2022 года, Вольф рассказал, как коды LEI «также могут помочь упростить сбор данных, агрегирование и анализ рисков ESG для частных компаний, не зарегистрированных на бирже, где охват менее систематичен по сравнению с публичными компаниями». 10 Поскольку кредиторам и инвесторам по-прежнему трудно получить четкие и сопоставимые данные ESG, особенно когда речь идет о частных компаниях, коды LEI представляют собой ценный инструмент в арсенале сбора данных, особенно по мере роста их использования.

10 Поскольку кредиторам и инвесторам по-прежнему трудно получить четкие и сопоставимые данные ESG, особенно когда речь идет о частных компаниях, коды LEI представляют собой ценный инструмент в арсенале сбора данных, особенно по мере роста их использования.

Итак, где мы находимся с точки зрения усвоения? Последние данные фонда GLEIF показывают, что внедрение продолжает расти устойчивыми темпами: во всем мире выдано чуть менее двух миллионов кодов LEI, из них 261 000 — в 2021 году, т. е. ежегодный прирост составляет 15,3%. 11

Улучшение клиентского опыта

Поскольку клиенты и финансовые учреждения стремятся увеличить свои доходы и минимизировать операционные расходы, дублирование процессов является недостатком, который необходимо срочно устранить. Выступая в качестве агентов по валидации, финансовые учреждения могут извлечь выгоду из значительно оптимизированного и экономичного процесса выдачи кодов LEI для клиентов, что приведет к более быстрой и рациональной адаптации клиентов. Устранение дублирования принесет выгоду не только финансовым учреждениям, но и клиентам.

Устранение дублирования принесет выгоду не только финансовым учреждениям, но и клиентам.

Источники

1 См. https://bit.ly/3vcGsPm на сайте iso.org getlei.com

3 См. https://bit.ly/36B10GT на gleif.org

4 См. https://bit.ly/3LWsdE0 на bis.org

5 См. https://bit.ly/ 3BKgFPE на gleif.org

6 См. https://bit.ly/33I17PJ на adb.org

7 См. https://bit.ly/3LXqYEw на gleif.org

8 См. https://bit.ly/3BHzdzS на Finextra.com

9 9005 5 См. https://бит .ly/3t1MpMb на gleif.org

10 См. https://bit.ly/3h7cLqu на gleif.org

11 См. https://bit.ly/34V4xiV на gleif.org

Кредитный риск контрагента для свопов

FINCAD Analytics Suite для Excel и FINCAD Analytics Suite для разработчиков расширяют возможности FINCAD по расчету различных кредитный риск контрагента метрики путем добавления функций кредитного риска для портфеля процентных свопов.

Свяжитесь с представителем FINCAD для бесплатной оценки FINCAD Analytics.

Обзор

Кредитный риск контрагента – это мера суммы, которая может быть потеряна в случае невыполнения обязательств контрагентом по финансовому договору. Только контракты, заключенные между контрагентами в частном порядке, т. е. внебиржевые (OTC) производные инструменты, подвержены кредитному риску контрагента. Контракты, которыми торгуют на бирже, не подвержены риску контрагента, поскольку биржа гарантирует денежные потоки, обещанные производным инструментом контрагентам [2].

В простом процентном свопе контрагенты соглашаются обменять платеж по фиксированной ставке на платеж по плавающей ставке. Если плавающая ставка выше фиксированной, то плательщик с плавающей ставкой будет производить платеж получателю с плавающей ставкой на основе разницы между двумя ставками. Если плательщик с плавающей ставкой не выполняет свои обязательства, это приведет к кредитным потерям для получателя с плавающей ставкой. Предполагая, что возмещение невозможно, общий убыток будет равен приведенной стоимости оставшихся чистых процентных платежей. Это известно как восстановительная стоимость свопа и является широко используемой мерой кредитных убытков.

Предполагая, что возмещение невозможно, общий убыток будет равен приведенной стоимости оставшихся чистых процентных платежей. Это известно как восстановительная стоимость свопа и является широко используемой мерой кредитных убытков.

Если контракт имеет положительную стоимость для контрагента, не нарушившего обязательства, то восстановительная стоимость будет равна рыночной стоимости контракта, поскольку это то, что они должны были бы заплатить, чтобы купить контракт на замену на рынке. Однако, если контракт имеет отрицательную стоимость для контрагента, который не нарушает своих обязательств, этот контрагент не может отказаться от контракта в случае дефолта его контрагента. По этой причине восстановительная стоимость больше справедливой рыночной стоимости контракта и равна нулю. Это называется текущим кредитным риском. Хотя это полезная и широко используемая метрика кредитного риска, она дает только моментальный снимок риска в определенный момент времени. Стоимость производных контрактов может значительно колебаться с течением времени, поэтому также очень полезно учитывать кредитный риск в будущем. Это называется потенциальным кредитным риском. Точно известно только текущее воздействие, в то время как будущее потенциальное воздействие является неопределенным.

Это называется потенциальным кредитным риском. Точно известно только текущее воздействие, в то время как будущее потенциальное воздействие является неопределенным.

Потенциальный кредитный риск – это оценка восстановительной стоимости контракта в различные моменты времени в будущем. Обычно используется временной горизонт от шести месяцев до года, при этом стоимость контракта рассчитывается в разное время на протяжении временного горизонта. В FINCAD Analytics Suite 2009 однофакторная модель коротких ставок, реализованная на основе триномиального дерева, используется для оценки диапазона возможных будущих значений портфеля процентных свопов, каждый из которых может быть неамортизируемым или амортизируемым. Свопы заключаются с одним и тем же контрагентом, и могут учитываться соглашения о взаимозачете (см. ниже). Если с контрагентом только один своп, то тот же функционал можно использовать, настроив портфель, содержащий только один своп. На основе трехчленного дерева процентных ставок рассчитывается распределение вероятностей в моменты времени в будущем, на основе которого рассчитывается ожидаемый уровень кредитного риска, превышение которого маловероятно при заданном уровне достоверности. Например, мы можем рассчитать распределение стоимости портфеля через год после настоящего и взять 95-й процентиль этого распределения.

Например, мы можем рассчитать распределение стоимости портфеля через год после настоящего и взять 95-й процентиль этого распределения.

Показатели кредитного риска

Соглашения о неттинге

Вышеприведенное определение потенциального будущего риска предполагает, что никаких соглашений о взаимозачете не существует. Соглашения о взаимозачете — это меры по снижению риска, встроенные в контракт по производным финансовым инструментам, где в случае дефолта пересчитанные по рынку стоимости всех позиций по производным инструментам между двумя сторонами, у которых есть действующие соглашения о взаимозачете, агрегируются, т. е. позиции с положительной стоимостью могут быть используется для смещения позиций с отрицательным значением. Поэтому только чистое положительное значение представляет кредитный риск на момент дефолта. Предполагая, что существуют соглашения о неттинге, Потенциальный будущий риск равен 9.0003

Наличие соглашений о неттинге снижает общий кредитный риск портфеля. Функции FINCAD aaCE_SwapPort_dgen, aaCE_SwapPort_dgen_tbl и aaCE_SwapPort_dgen_dist предполагают, что все свопы в портфеле покрываются соглашениями о неттинге. В случаях, когда нет соглашений о взаимозачете, кредитный риск портфеля может быть рассчитан путем суммирования рисков отдельных свопов в портфеле.

Функции FINCAD aaCE_SwapPort_dgen, aaCE_SwapPort_dgen_tbl и aaCE_SwapPort_dgen_dist предполагают, что все свопы в портфеле покрываются соглашениями о неттинге. В случаях, когда нет соглашений о взаимозачете, кредитный риск портфеля может быть рассчитан путем суммирования рисков отдельных свопов в портфеле.

Пиковая экспозиция и максимальная пиковая экспозиция

Пиковое воздействие (PE) — это максимальное количество воздействия, ожидаемое в будущем при заданном уровне достоверности. Например, 95%PE — это уровень потенциального воздействия, который не будет превышен с вероятностью 95%. Кривая PE(t) представляет собой профиль максимального риска до окончательного срока погашения портфеля. Пиковое воздействие определяется доверительным уровнем, для которого мы хотим рассчитать пиковое воздействие.

Максимальное значение PE(t) за любой заданный период времени называется максимальным пиковым воздействием (MPE). Это можно рассчитать с помощью функции FINCAD aaCE_SwapPort_dgen, которая также возвращает дату возникновения максимального пикового воздействия.

Ожидаемый риск

Ожидаемый риск (EE) представляет собой среднее значение распределения рисков на любую конкретную дату в будущем до наступления самого длительного срока погашения в портфеле. Ожидаемое воздействие в момент времени t составляет

Ожидаемое положительное воздействие

Ожидаемое положительное воздействие (ОПЭ) представляет собой средневзвешенное значение ожидаемого воздействия во времени, где веса представляют собой пропорцию, которую представляет отдельное ожидаемое воздействие от весь временной интервал горизонта воздействия [1]. EPE можно рассчитать как

Интегрирование выполняется по всему временному интервалу горизонта экспозиции, начиная с сегодняшнего дня (время 0) до даты окончания горизонта экспозиции. На практике этот интеграл аппроксимируется суммой по всем датам древовидного временного шага до даты окончания горизонта экспозиции.

Эффективное ожидаемое воздействие

Эффективное ожидаемое воздействие (EEE) — это максимальное ожидаемое воздействие, которое происходит в течение временного интервала горизонта воздействия. EEE можно рассчитать как

EEE можно рассчитать как

На практике этот максимум берется по всем датам древовидного временного шага до даты окончания горизонта воздействия.

Эффективное ожидаемое положительное воздействие

Эффективное ожидаемое положительное воздействие (EEPE) — это средневзвешенное эффективное ожидаемое воздействие во времени. Веса представляют собой долю, которую представляет отдельное воздействие от всего временного интервала горизонта воздействия. EEPE можно рассчитать как

На практике этот интеграл аппроксимируется суммой по всем датам временных шагов дерева до даты окончания горизонта воздействия.

Пример: Профиль пикового риска портфеля свопов

В этом примере мы рассчитываем несколько показателей кредитного риска для портфеля свопов. Предположим, что контрагент А заключил следующие договоры процентного свопа с контрагентом Б:

| Обмен #1 | Обмен #2 | Обмен #3 | |

| Дата вступления в силу | 15 октября 2006 г. | 15 июня 2004 г. | 10 августа 2007 г. |

| Дата окончания | 15 октября 2011 г. | 15 июня 2014 г. | 10 августа 2012 г. |

| Частота | Полугодовой | Полугодовой | Полугодовой |

| Фиксированный купон | 5% | 5% | 5% |

| Структура | Плата с плавающей запятой | Плата с плавающей запятой | Плата с плавающей запятой |

| Амортизация | Ежегодно | № | № |

Используя функцию FINCAD aaCE_SwapPort_dgen_tbl, мы можем вывести различные показатели риска и построить график пикового профиля риска за оставшийся срок жизни портфеля.

Как видно из рисунка 4, максимальное пиковое воздействие прогнозируется примерно в мае 2010 г., при этом 95-процентное пиковое воздействие составит около 252 000 долларов США. Пиковая подверженность снижается после этой даты, потому что свопы приближаются к сроку погашения и остается меньше денежных потоков.