Инспекция ФНС России № 50

ИФНС 50

Начальник Инспекция ФНС России № 50:

Феликсова Наталия Михайловна

Фактический адрес:

125373, г. Москва, Походный проезд, вл.3, корп.А

Юридический адрес:

125373, г. Москва, Походный проезд, вл.3, корп.А

Адрес для почтовых отправлений:

125373, г. Москва, Походный проезд, вл.3, корп.А

Схема проезда до налоговой инспекции:

Cпособ проезда:

Станция метро «Сходненская», 1-й вагон из центра, маршрутное такси № 368 или последний вагон из центра, авт. № 678, № 199; станция метро «Тушинская», последний вагон из центра, авт. № 2, № 266 до остановки «Платформа Трикотажная», автобус №88, №777 до остановки «17 Таксомоторный парк»

Телефоны:

Контакт-центр: 8-800-222-22-22

Приемная начальника Инспекции: 8 (495) 400-00-50

Для справок: 8 (495) 400-37-15

Отдел | |

|---|---|

Отдел урегулирования задолженности и обеспечении процедур банкротства | |

Отдел работы с налогоплательщиками | |

Отдел заказа выписки |

Реквизиты

ИНН 7702265064

КПП 773301001

Код налогового органа в ФНС 50: 7750

Получатель: Управление Федерального казначейства по г. Москве (ИФНС России №50 по г. Москве)

Москве (ИФНС России №50 по г. Москве)

Наименование банка: ГУ Банка России по ЦФО

Номер счета: 40101810045250010041

БИК банка: 044525000

Номер корреспондентского счета или субсчет банка в котором открыт счет УФК России по г. Москве – нет

| Время pa6oты ИФНС: | Пepepыв: | |

пн: | 9.00-18.00 | 13.00-13.45 |

вт: | 9.00-18.00 | 13.00-13.45 |

cp: | 9.00-18.00 | 13.00-13.45 |

чт: | 9. 00-18.00 00-18.00 | 13.00-13.45 |

пт: | 9.00-16.45 | 13.00-13.45 |

Прием налогоплательщиков в операционном зале осуществляется без перерыва на обед понедельник, среда с 9.00 до 18.00; | ||

Выдача готовых выписок из ЕГРЮЛ/ЕГРИП При доставке выписки из ЕГРЮЛ/ЕГРИП, время согласовывается отдельно. | ||

<< Назад к списку ИФНС Москвы

Если Вы заметили на сайте опечатку или неточность, выделите её |

Открытые государственные данные ФНС России Федеральной Налоговой службой

Статистическая информация по наборам открытых данных:

На официальном сайте ФНС России представлены наборы данных в количестве 77.

Количество наборов данных, представленных в формате CSV 67, представленных в формате XML 9.

Вы можете использовать «Открытые государственные данные», предоставляемые Федеральной Налоговой службой (далее — ФНС России) в соответствии с правилами, утверждаемыми настоящей лицензией без заключения договора. ФНС России, при публикации открытых государственных данных, предоставляет пользователю бессрочное, бесплатное, неэксклюзивное право использовать Открытые Данные в соответствии со следующими требованиями. Показать подробности ФНС России не несет ответственности за использование Открытых Данных.

Открытые государственные данные (далее — Открытые Данные) – информация о деятельности государственных органов и органов местного самоуправления, размещенная в сети «Интернет» в виде массивов данных в формате, обеспечивающем их автоматизированную обработку в целях повторного использования без предварительного изменения человеком (машиночитаемый формат), и на условиях ее свободного (бесплатного) использования.

Типовые условия использования открытых данных утверждены протоколом заочного голосования Правительственной комиссии по координации деятельности открытого правительства от 19 сентября 2016 г. № 6.

Открытая лицензия

Вы можете использовать «Открытые государственные данные», предоставляемые Федеральной Налоговой службой (далее — ФНС России) в соответствии с правилами, утверждаемыми настоящей лицензией без заключения договора.

ФНС России, при публикации открытых государственных данных, предоставляет пользователю бессрочное, бесплатное, неэксклюзивное право использовать Открытые Данные в соответствии со следующими требованиями.

Повторное использование информации в соответствии с настоящей лицензией (далее Лицензия).

Повторное использование информации в соответствии с настоящей лицензией (далее Лицензия).

Пользователь Открытых Данных вправе:

- Воспроизводить, копировать, публиковать и передавать Открытые Данные;

- Распространять и перегруппировывать Открытые Данные;

- Адаптировать, модифицировать, трансформировать и/или извлекать информацию из Открытых Данных;

- Использовать открытые данные в коммерческих целях при производстве нового товара и/или услуги.

ФНС России гарантирует бесплатность Открытых Данных в соответствии с Лицензией.

Пользователь имеет исключительное право на переработку Открытых Данных. При данной переработке Пользователь обязуется не вовлекать третью сторону в процесс переработки, обязуется не искажать содержание Открытых Данных, их первоисточник и время последнего обновления.

Права на интеллектуальную собственность ФНС России гарантирует, что Открытые данные, размещаемые на официальном Интернет-сайте www.nalog.ru не являются Интеллектуальной собственностью третьей стороны.

Совместимость Лицензии

С целью упрощения использования Открытых Данных настоящая лицензия была разработана в соответствии с другими лицензиями, регламентирующими Открытые Данные. Настоящая лицензия не противоречит лицензиям CC-BY (Creative Commons) и ODC-BY (Open Knowledge Foundation)

ФНС России не несет ответственности за использование Открытых Данных.

Письмо ФНС России от 06.04.2021 N БВ-4-7/4549@

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 6 апреля 2021 г. N БВ-4-7/4549@

N БВ-4-7/4549@

Федеральная налоговая служба направляет для использования в работе обзор правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2021 года по вопросам налогообложения.

В.В.БАЦИЕВ

1. Само по себе необоснованное обращение налогоплательщика в налоговый орган с целью реализации права на имущественный налоговый вычет в связи с приобретением жилого помещения не может считаться представляющим достаточную для криминализации общественную опасность, поскольку предоставление вычета должно быть в такой ситуации исключено действиями сотрудников налогового органа, которыми принимается решение — по результатам камеральной налоговой проверки — о действительном размере налоговой обязанности лица за конкретный налоговый период.

Заявитель обвинялся в мошенничестве (хищении чужого имущества путем обмана). Ему инкриминировалось, что, приобретя квартиру за счет средств федерального бюджета, он представил в налоговый орган две налоговые декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2015 и 2016 годы с заявлением о предоставлении имущественных налоговых вычетов, на получение которых он не имел права, будучи участником накопительно-ипотечной системы жилищного обеспечения военнослужащих.

По результатам рассмотрения дела гарнизонным военным судом вынесен приговор от 16.10.2018, оставленный без изменения окружным военным судом и Верховным Судом Российской Федерации, заявитель осужден по предъявленному обвинению. Установлено, что подсудимый действительно представил договор купли-продажи, кредитный договор и сообщил, что жилое помещение приобретено «по военной ипотеке», однако не уточнил, что расходов из личных сбережений он не понес. По мнению судов, он не мог заблуждаться относительно правомерности своих действий с учетом положения пункта 5 статьи 220 Налогового кодекса Российской Федерации, в силу которого ему не положен имущественный налоговой вычет, поскольку жилое помещение приобретено им за счет средств бюджетной системы Российской Федерации, а не за счет собственных средств.

Конституционный Суд Российской Федерации рассмотрев дело заявителя пришел к выводу, что сам факт строительства либо приобретения лицом жилого дома, квартиры, комнаты или доли (долей) в них служит одним из законных оснований для предоставления — при соблюдении установленных условий — налогового вычета и дает ему повод предположить наличие права на вычет, обращение в налоговый орган этого лица за подтверждением такого права само по себе не только не противоречит Налоговому кодексу Российской Федерации, но и выступает закрепленной законом формой реализации налогоплательщиком своих правомочий. Обращение приобретателя жилого помещения в налоговый орган и представление им документов, чтобы подтвердить наличие у него права на вычет, служат предпосылкой для выполнения налоговым органом своей обязанности по контролю за соблюдением законодательства о налогах и сборах, для оценки представленных документов в ходе камеральной налоговой проверки.

Обращение приобретателя жилого помещения в налоговый орган и представление им документов, чтобы подтвердить наличие у него права на вычет, служат предпосылкой для выполнения налоговым органом своей обязанности по контролю за соблюдением законодательства о налогах и сборах, для оценки представленных документов в ходе камеральной налоговой проверки.

Письмом ФНС России от 22.08.2014 N АС-4-15/16675 управлениям ФНС России по субъектам Российской Федерации предписано провести дополнительный анализ материалов камеральных налоговых проверок деклараций по НДФЛ по предоставлению вычета участникам накопительно-ипотечной системы, поскольку вычет не может быть предоставлен если расходы на строительство или приобретение жилого помещения произведены за счет выплат из средств бюджетов бюджетной системы. Тем самым признано, что не только налогоплательщики, но и налоговые органы могут ошибочно оценить наличие у налогоплательщика права на соответствующий налоговый вычет. Такое ошибочное разрешение налоговым органом вопроса об этом праве, основанное в том числе на выборе одного из нескольких вариантов толкования норм налогового законодательства, само по себе не говорит об обмане должностных лиц налогового органа или злоупотреблении доверием при обращении к ним за разрешением данного вопроса.

При таких обстоятельствах Конституционный Суд Российской Федерации пришел к выводу, что часть 1 статьи 159 Уголовного кодекса Российской Федерации не противоречит Конституции Российской Федерации, поскольку по своему конституционно-правовому смыслу не предполагает возложения уголовной ответственности за необоснованное обращение налогоплательщика в налоговый орган с целью реализации права на получение имущественного налогового вычета в связи с приобретением им жилого помещения, в случае, когда налоговым органом подтверждено, а в дальнейшем опровергнуто у него право на такой вычет, если налогоплательщик представил в налоговый орган предусмотренные законодательством документы, не содержащие признаков подделки или подлога, достаточные при обычной внимательности и осмотрительности сотрудников налогового органа для отказа в предоставлении соответствующего налогового вычета, и не совершил каких-либо других действий (бездействия), специально направленных на создание условий для принятия налоговым органом неверного решения в пользу налогоплательщика.

Суд также отметил, что вопрос о привлечении к ответственности по статье 159 Уголовного кодекса Российской Федерации в связи с заявлением имущественного налогового вычета при покупке жилого помещения с использованием денежных средств, предоставленных военнослужащим из федерального бюджета, уже был предметом рассмотрения Конституционного Суда Российской Федерации (Постановление от 22.07.2020 N 38-П по делу о проверке конституционности части 3 статьи 159 Уголовного кодекса Российской Федерации (мошенничество совершенное лицом с использованием своего служебного положения, а равно в крупном размере)).

Данные выводы содержатся в Постановлении Конституционного Суда Российской Федерации от 04.03.2021 N 5-П (по жалобе гражданина на нарушение его конституционных прав частью первой статьи 159 Уголовного кодекса Российской Федерации).

2. Допустимость применения расчетного метода исчисления налогов, предусмотренного подпунктом 7 пункта 1 статьи 31 Налогового кодекса Российской Федерации, непосредственно связана с обязанностью правильной, полной и своевременной их уплатой, что предполагает выявление действительного размера налогового обязательства.

По результатам выездной проверки налоговым органом был сделан вывод о фиктивности хозяйственных отношений общества с организациями-контрагентами, что повлекло начисление недоимки по налогу на добавленную стоимость и налогу на прибыль организаций, а также сумм пени и штрафа.

Основанием для обращения в Конституционный Суд Российской Федерации явилось несогласие заявителя с размером налоговых доначислений в его деле. Он просил признать положения пункта 1 статьи 30, подпункта 7 пункта 1 статьи 31, пункта 2 статьи 33, пункта 2 статьи 171, пункта 1 статьи 172 и пункта 1 статьи 252 Налогового кодекса Российской Федерации не соответствующими статьям 8 (часть 2), 19 (часть 1), 55 (части 1 и 2) и 57 Конституции Российской Федерации, поскольку они, по его мнению, препятствуют в применении вычетов по налогу на добавленную стоимость и учету расходов по налогу на прибыль организаций; ограничивают в возможности определения размера налогового обязательства расчетным путем.

Конституционный Суд Российской Федерации, отказывая в принятии к рассмотрению жалобы, указал, что вопросы применения налогового вычета по налогу на добавленную стоимость уже становились предметом исследования Конституционного Суда Российской Федерации, который неоднократно указывал, что соответствующее нормативное регулирование (в том числе положения статей 171 и 172 Налогового кодекса Российской Федерации) не предполагает формального подхода при разрешении налоговых споров и — с учетом правовых позиций Конституционного Суда Российской Федерации (в том числе выраженных в постановлениях от 28. 03.2000 N 5-П и от 20.02.2001 N 3-П), сохраняющих свою силу, — не может рассматриваться как нарушающее или ограничивающее конституционные права и свободы налогоплательщиков (определения от 05.03.2009 N 468-О-О, от 27.02.2018 N 530-О, от 25.04.2019 N 873-О и др.).

03.2000 N 5-П и от 20.02.2001 N 3-П), сохраняющих свою силу, — не может рассматриваться как нарушающее или ограничивающее конституционные права и свободы налогоплательщиков (определения от 05.03.2009 N 468-О-О, от 27.02.2018 N 530-О, от 25.04.2019 N 873-О и др.).

Положение пункта 1 статьи 252 Налогового кодекса Российской Федерации о том, что расходами для целей обложения налогом на прибыль организаций признаются обоснованные и документально подтвержденные затраты, само по себе не предполагает нарушения конституционных прав налогоплательщика в сфере предпринимательской деятельности, поскольку направлено в первую очередь на возможность законного уменьшения налогооблагаемой базы по налогу на прибыль организаций. При этом не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика (пункт 1 статьи 54. 1 Налогового кодекса Российской Федерации).

1 Налогового кодекса Российской Федерации).

Наделение налоговых органов правом исчислять налоги расчетным путем вытекает из возложенных на них обязанностей по осуществлению налогового контроля в целях реализации основанных на Конституции Российской Федерации и законах общеправовых принципов налогообложения — всеобщности и справедливости налогообложения, юридического равенства налогоплательщиков, равного финансового бремени (определения от 05.07.2005 N 301-О, от 29.09.2015 N 1844-О и др.). С этим согласуется позиция Пленума Высшего Арбитражного Суда Российской Федерации о допустимости применения расчетного пути исчисления налогов (подпункт 7 пункта 1 статьи 31 Налогового кодекса Российской Федерации) не только в отношении доходов налогоплательщика, но и его расходов (пункт 8 постановления от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»).

Таким образом, данное законоположение, как и оспариваемые заявителем положения статей 30, 33 Налогового кодекса Российской Федерации, имеющие общий характер, не могут расцениваться как нарушающие конституционные права заявителя.

Данные выводы содержатся в Определении Конституционного Суда Российской Федерации от 25.11.2020 N 2823-О (по жалобе АО «Компания ТрансТелеКом» на нарушение его конституционных прав положениями пункта 1 статьи 30, подпункта 7 пункта 1 статьи 31, пункта 2 статьи 33, пункта 2 статьи 171, пункта 1 статьи 172 и пункта 1 статьи 252 Налогового кодекса Российской Федерации).

3. Сама по себе правосубъектность и экономическая самостоятельность контрагентов проверяемого налогоплательщика не является основанием для получения последним налоговой выгоды если наличествуют доказательства о причастности его к правонарушениям, направленным на неправомерное уменьшение налоговой обязанности или если ему было известно о действиях иных лиц, уклоняющихся от уплаты налогов в процессе обращения товаров (работ, услуг).

Налоговым органом в ходе выездной налоговой проверки установлена схема, направленная на незаконное применение вычетов по налогу на добавленную стоимость, которая состояла в завышении стоимости и объемов товаров (работ) путем создания формального документооборота с подконтрольными организациями. Денежные средства в виде «наценки» через цепочку подконтрольных обществу фирм выводились в рамках необлагаемых по указанному налогу операций. Проверкой также установлен факт возврата денежных средств налогоплательщику. Часть средств перечислялась на расчетные счета не уплачивающих налоги «технических» организаций, после чего в течение нескольких дней направлялась на расчетные счета иных организаций, подконтрольных налогоплательщику, и, в итоге возвращалась обществу в виде займов.

Денежные средства в виде «наценки» через цепочку подконтрольных обществу фирм выводились в рамках необлагаемых по указанному налогу операций. Проверкой также установлен факт возврата денежных средств налогоплательщику. Часть средств перечислялась на расчетные счета не уплачивающих налоги «технических» организаций, после чего в течение нескольких дней направлялась на расчетные счета иных организаций, подконтрольных налогоплательщику, и, в итоге возвращалась обществу в виде займов.

По итогам проверки обществу отказано в вычете входного налога на добавленную стоимость, приходящегося на денежные средства, перечисленные первым контрагентом в адрес анонимных структур и перечисленные вторым контрагентом в адрес его субподрядчиков, не ведущих реальной деятельности.

Суды первой и апелляционной инстанций позицию налогового органа поддержали, они пришли к выводу о том, что общество получило необоснованную налоговую выгоду в виде излишне возмещенного из бюджета налога. Хозяйственные операции с указанными контрагентами в части средств, впоследствии перечисленных «техническим» компаниям, подконтрольным обществу, направлены на искусственное увеличение стоимости приобретаемых товаров (работ) и получение необоснованной налоговой выгоды за счет неправомерного вычета (возмещения) налога на добавленную стоимость в отсутствие сформированного экономического источника.

Суд кассационной инстанции, отменяя судебные акты указал, что инспекция не опровергла фактическое получение налогоплательщиком товаров и работ на спорную сумму, что свидетельствует о недостаточности доказательственной базы формального документооборота. По мнению окружного суда, отсутствуют доказательства приобретения товаров и услуг не в тех объемах, которые заявлены налогоплательщиком при применении вычетов по налогу на добавленную стоимость.

Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации, отменяя состоявшиеся по делу судебные акты указала, что к обстоятельствам, подлежащим установлению при оспаривании правомерности применения налоговых вычетов по основаниям, связанным с отсутствием экономического источника для вычета (возмещения) налога на добавленную стоимость налогоплательщиком — покупателем, помимо данного факта также относится реальность приобретения товаров (работ, услуг) налогоплательщиком для осуществления своей облагаемой налогом деятельности, и то, преследовал ли налогоплательщик — покупатель цель уклонения от налогообложения в результате согласованных с иными лицами действий, знал или должен был знать о допущенных этими лицами нарушениях (определения Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 14. 05.2020 N 307-ЭС19-27597, от 28.05.2020 N 305-ЭС19-16064, пункт 35 Обзора судебной практики Верховного Суда Российской Федерации N 3 (2020), утвержденного Президиумом Верховного Суда Российской Федерации 25.11.2020).

05.2020 N 307-ЭС19-27597, от 28.05.2020 N 305-ЭС19-16064, пункт 35 Обзора судебной практики Верховного Суда Российской Федерации N 3 (2020), утвержденного Президиумом Верховного Суда Российской Федерации 25.11.2020).

Суды первой и апелляционной инстанций установили обстоятельства, дающие основания полагать, что экономический источник вычета (возмещения) налога налогоплательщиком в части стоимости товаров и строительно-монтажных работ, сформированной организациями, участвовавшими в транзитном перечислении денежных средств, в бюджете не создан, поскольку за незначительным налоговым бременем этих организаций стоял вывод денежных средств по фиктивным документам, а не реальная экономическая деятельность.

В сложившейся ситуации при рассмотрении вопроса о том, могут ли негативные последствия неуплаты налога на добавленную стоимость «техническими» компаниями быть возложены на налогоплательщика — покупателя, в частности, имеет значение установление факта причастности налогоплательщика к нарушениям, допущенным в процессе обращения товаров (работ, услуг), то есть направленность действий налогоплательщика на получение экономического эффекта за счет непосредственного участия в уклонении от уплаты налога совместно с лицами, не осуществлявшими реальной экономической деятельности, а равно информированность налогоплательщика о допущенных этими лицами нарушениях.

При установлении названных обстоятельств само по себе реальное исполнение операций по реализации товаров (работ, услуг) непосредственным контрагентом налогоплательщика («контрагентом первого звена») не позволяет налогоплательщику — покупателю претендовать на получение налоговой выгоды в отсутствие экономического источника вычета (возмещения) налога.

Вышеназванный подход, выработанный в судебной практике, по существу, не был изменен федеральным законодателем, определившим пределы осуществления прав налогоплательщиками в статье 54.1 Налогового кодекса Российской Федерации (введена Федеральным законом от 18.07.2017 N 163-ФЗ), по смыслу пункта 1 которой налогоплательщик отвечает за искажения сведений о фактах хозяйственных деятельности (совокупности таких фактов), в которых он участвовал.

Следовательно, как и ранее, в условиях действующего в настоящее время законодательного регулирования исключается возможность применения налоговых вычетов по налогу на добавленную стоимость полностью или в соответствующей части в ситуациях, когда налогоплательщик участвовал в согласованных с иными лицами действиях, направленных на неправомерное уменьшение налоговой обязанности за счет искусственного наращивания стоимости товаров (работ, услуг) без формирования источника вычета (возмещения) налога, или во всяком случае, если ему было известно о действиях иных лиц, уклоняющихся от уплаты налога на добавленную стоимость в процессе обращения товаров (работ, услуг).

При этом Судебная коллегия не согласилась с позицией общества относительно недопустимости возложения на него неблагоприятных последствий неуплаты налога на предшествующих стадиях обращения товаров (работ, услуг), и мотивированной наличием у государства обязанности взыскания налога, прежде всего, с его контрагентов, обладающих, по доводам налогоплательщика, правосубъектностью и экономической самостоятельностью.

Судебная коллегия Верховного Суда Российской Федерации указала, что применение такого подхода означало бы установление очередности в удовлетворении требований государства относительно уплаты налога среди лиц, причастных, по сути, к одному правонарушению, и позволяло бы некоторым из этих лиц продолжать извлекать выгоду из своего совместного с иными лицами противоправного поведения за счет казны.

Данные выводы содержатся в Определении Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 25.01.2021 N 309 ЭС20-17277 по делу N А76-2493/2017 (ЗАО «Уралбройлер» против Межрайонной ИФНС России по крупнейшим налогоплательщикам Челябинской области).

4. Само по себе получение лизинговой компанией других доходов помимо лизинговых платежей не может служить основанием для вывода о ведении обществом иной деятельности для целей применения статьи 269 Налогового кодекса Российской Федерации и требует оценки обстоятельств, касающихся получения этих доходов.

Между кредитором — иностранной компанией (Республика Ирландия) и заемщиком — обществом заключены генеральные кредитные соглашения от 29.09.2006 и от 01.07.2007 (с последующими изменениями и дополнениями), по условиям которых заемщик вправе запрашивать у кредитора отдельные суммы на возвратной основе (кредитные линии). Названные соглашения предусматривали, что кредит не является целевым и будет использоваться заемщиком как для финансирования новых арендных продуктов, займов и/или любых иных финансовых продуктов, так и для финансирования повседневных потребностей заемщика.

В рамках исполнения генеральных кредитных соглашений от 29.09.2006 и от 01.07.2007 общество получало денежные средства в долг, начисляло и уплачивало проценты по долговым обязательствам, выраженным в долларах США и в российских рублях соответственно.

По мнению налогового органа, налогоплательщиком не были соблюдены установленные пунктом 2 статьи 269 Налогового кодекса Российской Федерации ограничения для вычета процентов, начисленных по соглашениям от 29.09.2006 и от 01.07.2007, а также не исполнена обязанность налогового агента при выплате процентов, что послужило основанием для доначисления соответствующих сумм налога на прибыль организаций (налога на доходы иностранных организаций), пени и штрафов, а также отказа в переносе накопленного убытка.

Свои выводы налоговый орган обосновал расчетом коэффициента капитализации, определенного путем деления величины непогашенной контролируемой задолженности по соглашениям от 29.09.2006 и от 01.07.2007 по состоянию на конец соответствующего налогового периода (календарного года) на величину собственного капитала общества, и деления полученного результата на три.

Суды, руководствуясь положениями статьи 5, пунктов 2, 3 — 4 статьи 269, статей 309 и 310 Налогового кодекса Российской Федерации, признали законным решение инспекции, согласившись с выводами, сделанными налоговым органом. При этом суды отклонили доводы общества о необходимости определения коэффициента капитализации с применением делителя, равного двенадцати с половиной, в соответствии со специальными правилами, установленными для банков и лизинговых компаний.

При этом суды отклонили доводы общества о необходимости определения коэффициента капитализации с применением делителя, равного двенадцати с половиной, в соответствии со специальными правилами, установленными для банков и лизинговых компаний.

Как указали суды, названные специальные правила, предполагающие применение более высокого уровня допустимой долговой нагрузки, применяются при условии, что налогоплательщиком осуществляется исключительно лизинговая деятельность, в то время как общество в охваченной проверкой период имело доходы от иной деятельности. Кроме того, по выводу судов, положения пункта 2 статьи 269 Налогового кодекса Российской Федерации не ставят применение специальных правил определения коэффициента капитализации в зависимость от объема доходов, полученных лизинговой организацией от иных операций. В этой связи суд признал несостоятельным довод общества о том, что доходы в виде лизинговых платежей в рассматриваемый период составили более 90 процентов от общей величины доходов.

Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации, отменяя состоявшиеся по делу судебные акты и направляя дело на новое рассмотрение исходила из того, что положения статьи 269 Налогового кодекса Российской Федерации по своей природе являются специальными нормами, направленными на противодействие злоупотреблениям в налоговых правоотношениях (определения Конституционного Суда Российской Федерации от 24.03.2015 N 695-О и от 17.07.2014 N 1578-О, Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 15.11.2011 N 8654/11).

Согласно сформированному в судебной практике подходу воля законодателя в данном случае состоит в исключении возможности вывода прибыли из-под налогообложения в иностранные юрисдикции в результате манипулирования способами привлечения капитала, а именно, в ситуациях, когда источником происхождения финансирования выступает иностранная организация, доминирующая в различных формах в деятельности российской организации-заемщика, и капитализация российской организации-заемщика признается недостаточной для привлечения долгового финансирования (определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 14. 09.2020 N 309-ЭС20-7376).

09.2020 N 309-ЭС20-7376).

Из установленных пунктом 2 статьи 269 Налогового кодекса Российской Федерации правил определения коэффициента капитализации при этом вытекает, что законодатель признает допустимость более высокого уровня долговой нагрузки для банков и лизинговых компаний, не усматривая признаки манипулирования формой финансирования (предоставление финансовых средств в долг вместо увеличения капитала) в ситуациях, когда величина привлеченных в долг средств по контролируемой задолженности соотносится с собственным капиталом налогоплательщика в пределах двенадцати с половиной раз.

Следовательно, установление в пункте 2 статьи 269 Налогового кодекса Российской Федерации особого порядка определения коэффициента капитализации для банков и лизинговых компаний обусловлено особенностями природы экономической деятельности данной категории налогоплательщиков, состоящей в привлечении финансовых средств, их размещении с намерением получить прибыль — предоставлении финансирования иным участникам оборота в денежной форме (займы и кредиты), либо в натуральной форме (приобретение имущества в интересах иных лиц с последующей передачей им для пользования и (или) выкупа).

Принимая во внимание изложенное, если налогоплательщик является лизинговой компанией в соответствии со статьей 5 Закона о лизинге, отказ налогового органа от применения специальных правил определения коэффициента капитализации (применение делителя, равного трем вместо двенадцати с половиной) не должен быть произвольным, и в отношении налоговых периодов до 01.01.2017 допустим при условии, что по результатам мероприятий налогового контроля установлен факт ведения налогоплательщиком иной экономической деятельности, не связанной с извлечением прибыли от предоставления финансирования иным участникам оборота. Это предполагает необходимость исследования обстоятельств получения налогоплательщиком соответствующих доходов от реализации товаров (работ, услуг), их связи с достижением целей лизинга, оценки действительного экономического смысла совершенных операций.

Вопреки позиции налогового органа, занятой при рассмотрении настоящего дела и поддержанной судами, само по себе получение лизинговой компанией иных доходов помимо лизинговых платежей, не означает, что одновременно налогоплательщиком велась иная экономическая деятельность, а соответствующие доходы — являются результатом ее ведения. В равной мере для лизинговых компаний не исключается возможность получения внереализационных доходов (например, дивидендов, договорных неустоек и штрафов, процентов по банковским депозитам, курсовых разниц), которые по смыслу статьи 250 Налогового кодекса Российской Федерации возникают при ведении экономической деятельности любого хозяйствующего субъекта, но, как правило, не образуют самостоятельного вида экономической деятельности.

В равной мере для лизинговых компаний не исключается возможность получения внереализационных доходов (например, дивидендов, договорных неустоек и штрафов, процентов по банковским депозитам, курсовых разниц), которые по смыслу статьи 250 Налогового кодекса Российской Федерации возникают при ведении экономической деятельности любого хозяйствующего субъекта, но, как правило, не образуют самостоятельного вида экономической деятельности.

При рассмотрении дела в Верховном Суде Российской Федерации налоговым органом также заявлен довод о получении обществом доходов от сдачи помещений в субаренду, процентов по депозитному договору, процентов по займам. Между тем, указанные виды доходов в силу пунктов 4 и 6 статьи 250 Налогового кодекса Российской Федерации для целей налогообложения прибыли по общему правилу рассматриваются как внереализационные доходы, а не доходы от ведения деятельности. Во всяком случае налоговым органом по результатам налоговой проверки не были установлены факты, которые бы позволяли утверждать о том, что вышеназванные операции не связаны с лизинговой деятельностью, в том числе, не сопутствовали ее ведению.

Судебная коллегия также отметила, что признавая законными доначисления, произведенные по результатам выездной налоговой проверки, суды оставили без внимания то обстоятельство, что в силу пункта 2 статьи 269 Налогового кодекса Российской Федерации коэффициент капитализации определяется на последнюю отчетную дату соответствующего отчетного (налогового) периода и таким же образом исчисляется предельный размер процентов, учитываемых для целей налогообложения. Тем самым исключается возможность применения правил определения предельной величины процентов по контролируемой задолженности нарастающим итогом. В случае изменения соотношения контролируемой задолженности и собственного капитала российской организации в последующем отчетном периоде по сравнению с предыдущим отчетным периодом расходы в виде процентов за предыдущий отчетный период пересчету не подлежат (постановление Президиума Высшего Арбитражного Суда Российской Федерации от 17.09.2013 N 3715/13). Как указывало общество и не опровергнуто налоговым органом, расчет коэффициента капитализации фактически произведен инспекцией нарастающим итогом по каждому календарному году — исходя из показателей деятельности налогоплательщика на конец соответствующего года.

Данные выводы содержатся в Определении Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 15.01.2021 N 305 ЭС20-16100 по делу N А40-123840/2019 (ООО «ДЛЛ Лизинг» против ИФНС России N 10 по г. Москве).

5. В случае улучшения налогоплательщиком чужого имущества в виде капитальных вложений, произведенных за свой счет и без соответствующей компенсации, налогоплательщик не лишен права доказывать экономическую обоснованность понесенных расходов в целях учета затрат по налогу на прибыль организаций.

Если российской организацией у иностранного лица в рамках исполнения одного договора приобретаются несколько услуг в целях применения пункта 3 статьи 148 Налогового кодекса Российской Федерации необходимо установить, соотносятся ли оказываемые услуги между собой как основные и вспомогательные. При этом вспомогательными могут быть признаны услуги, оказание которых объективно служит цели обеспечения потребления основных услуг, и отсутствует разумный практический смысл в оплате и потреблении одних услуг без потребления других.

Общество (арендатор) арендовало у предприятия (арендодатель) производственные помещения для осуществления хозяйственной деятельности. В период действия договоров аренды по согласованию с арендодателем общество произвело неотделимые улучшения арендованных помещений (монтаж трубопровода, реконструкцию шахты лифта, реконструкцию серверной, монтаж системы отопления и пр.) и учло данные улучшения в качестве основных средств.

В проверяемом периоде договоры аренды были сторонами досрочно расторгнуты и Общество возвратило арендованные производственные помещения, включающие вышеназванные улучшения, на безвозмездной основе арендодателю. При этом остаточная стоимость неотделимых улучшений (недоамортизированная их часть) была единовременно включена обществом во внереализационные расходы по налогу на прибыль организаций.

Поскольку затраты на неотделимые улучшения со стороны арендодателя компенсированы обществу не были налоговый орган, руководствуясь пунктом 1 статьи 258 и пунктом 16 статьи 270 Налогового кодекса Российской Федерации, пришел к выводу, что Общество имело право учитывать в себестоимости амортизационные начисления на вышеуказанные основные средства лишь в течении срока действия договоров аренды производственных помещений.

Кроме того, инспекцией частично восстановлен ранее принятый к вычету налог на добавленную стоимость в отношении балансовой стоимости данных улучшений, в связи с осуществлением обществом их безвозмездной реализации, которая не облагается налогом на добавленную стоимость (не является объектом налогообложения передача на безвозмездной основе объектов основных средств государственным унитарным предприятиям (подпункт 5 пункта 2 статьи 146 Налогового кодекса Российской Федерации).

Суды первой и апелляционной инстанций согласились с выводами Инспекции.

Отменяя судебные акты в данной части, Арбитражный суд Уральского округа указал, что положениями статьи 258 Налогового кодекса Российской Федерации не решена судьба расходов арендатора в виде капитальных вложений в арендованное имущество, которые в течение договора аренды не были отнесены на себестоимость (недоамортизированы по причине превышения срока полезного использования арендованного объекта над сроком договора аренды), поэтому общество вправе было их учесть в составе внереализационных расходов, по аналогии с расходами на ликвидацию основных средств.

По налогу на добавленную стоимость суд кассационной инстанции указал, что факт прекращения использования соответствующего имущества налогоплательщиком, хотя бы по причине прекращения договора аренды, не установлен статьей 170 Налогового кодекса Российской Федерации в качестве основания для восстановления налога в части остаточной стоимости имущества.

Отменяя судебные акты по данному эпизоду и направляя дело на новое рассмотрение Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации на основании положений абзаца пятого пункта 1 статьи 256 (с учетом изменений), подпункта 3 пункта 2 статьи 253 Налогового кодекса Российской Федерации пришла к выводу, что по общему правилу стоимость капитальных вложений налогоплательщика в арендованное имущество не может быть включена в состав расходов единовременно, а учитывается для целей налогообложения по мере использования улучшенных объектов основных средств в деятельности налогоплательщика, направленной на получение дохода. Поскольку возможность извлечения выгоды от использования арендованного имущества связана со сроком аренды, то именно с этими временными пределами законодатель связал период начисления амортизации в налоговом учете арендатора.

Поскольку возможность извлечения выгоды от использования арендованного имущества связана со сроком аренды, то именно с этими временными пределами законодатель связал период начисления амортизации в налоговом учете арендатора.

Судебная коллегия согласилась с окружным судом в том, что положениями статьи 258 Налогового кодекса Российской Федерации прямо не решена судьба расходов арендатора в виде капитальных вложений в арендованное имущество, которые в период действия аренды не были учтены при налогообложении (стоимость капитальных вложений несамортизирована полностью по причине превышения срока полезного использования арендованного объекта над сроком договора аренды). Однако из этого, вопреки выводу арбитражного суда кассационной инстанции, не вытекает, что налогоплательщик — арендатор имеет безусловное право учесть в составе расходов оставшуюся стоимость капитальных вложений при прекращении аренды.

Если улучшения в арендованном имуществе имели вид достройки, дооборудования, реконструкции, модернизации, технического перевооружения, но арендованный объект возвращен арендодателю без получения встречного предоставления за произведенные в него капитальные вложения, расходы налогоплательщика в части, оставшейся не списанной через амортизационные отчисления в течение срока аренды, по общему правилу не могут быть учтены при налогообложении, как не отвечающие критерию экономической оправданности (пункт 1 статьи 252 Налогового кодекса Российской Федерации). Высказанные судом округа суждения о том, что встречным предоставлением за произведенные арендатором улучшения является само по себе получение арендатором имущества во владение и пользование, являются ошибочными и по сути сводятся к установлению одинаковых налоговых последствий осуществления капитальных вложений, вне зависимости от компенсации их стоимости собственником. Однако порядок налогового учета капитальных вложений, определенный законодателем в абзацах четвертом — шестом пункта 1 статьи 258 Налогового кодекса Российской Федерации, основан именно на применении критерия наличия (отсутствия) у собственника обязанности по возмещению стоимости капитальных вложений арендатору. Такое регулирование направлено, в том числе на пресечение злоупотреблений в сфере налогообложения, а именно, на исключение ситуаций, когда возмещение стоимости неотделимых улучшений производится в скрытой необлагаемой налогами форме (снижение размера арендной платы, вносимой в денежной форме) вместо установления в договоре обязанности арендатора по осуществлению капитальных вложений как отдельной формы арендной платы (подпункт 5 пункта 2 статьи 614 Гражданского кодекса Российской Федерации).

Высказанные судом округа суждения о том, что встречным предоставлением за произведенные арендатором улучшения является само по себе получение арендатором имущества во владение и пользование, являются ошибочными и по сути сводятся к установлению одинаковых налоговых последствий осуществления капитальных вложений, вне зависимости от компенсации их стоимости собственником. Однако порядок налогового учета капитальных вложений, определенный законодателем в абзацах четвертом — шестом пункта 1 статьи 258 Налогового кодекса Российской Федерации, основан именно на применении критерия наличия (отсутствия) у собственника обязанности по возмещению стоимости капитальных вложений арендатору. Такое регулирование направлено, в том числе на пресечение злоупотреблений в сфере налогообложения, а именно, на исключение ситуаций, когда возмещение стоимости неотделимых улучшений производится в скрытой необлагаемой налогами форме (снижение размера арендной платы, вносимой в денежной форме) вместо установления в договоре обязанности арендатора по осуществлению капитальных вложений как отдельной формы арендной платы (подпункт 5 пункта 2 статьи 614 Гражданского кодекса Российской Федерации).

Вместе с тем Судебная коллегия отметила, что не исключается право налогоплательщика доказывать экономическую обоснованность произведенных им капитальных вложений в полном объеме.

Исходя из положений абзаца четвертого пункта 1 статьи 252 Налогового кодекса Российской Федерации суд вправе учесть представленные налогоплательщиком доказательства, если они с бесспорностью подтверждают необходимость осуществления капитальных вложений, прежде всего, для ведения его собственной деятельности через арендуемый объект (например, обустройство торгового объекта в уникальном фирменном стиле, обустройства коммуникаций, необходимых, в первую очередь, для эксплуатации оборудования налогоплательщика), наличие у налогоплательщика на момент заключения договора намерения и возможности окупить стоимость капитальных вложений за счет использования арендованного имущества в течение предполагаемого срока аренды, существование разумных экономических причин в прекращении аренды до истечения срока полезного использования улучшений, произведенных в арендованном объекте, в том числе, если это связано с объективным изменением внешних условий ведения деятельности. При возникновении спора об обоснованности капитальных вложений арендатора, произведенных при отсутствии обязанности собственника по компенсации их стоимости, суд также вправе учесть доказательства, свидетельствующие о наличии или отсутствии экономической ценности произведенных улучшений для собственника на момент прекращения аренды, том числе, полученные в рамках проведения мероприятий налогового контроля сведения о дальнейшей судьбе улучшенного имущества (производился ли собственником имущества или последующим арендатором демонтаж улучшений и т.п.).

При возникновении спора об обоснованности капитальных вложений арендатора, произведенных при отсутствии обязанности собственника по компенсации их стоимости, суд также вправе учесть доказательства, свидетельствующие о наличии или отсутствии экономической ценности произведенных улучшений для собственника на момент прекращения аренды, том числе, полученные в рамках проведения мероприятий налогового контроля сведения о дальнейшей судьбе улучшенного имущества (производился ли собственником имущества или последующим арендатором демонтаж улучшений и т.п.).

С учетом вышеизложенного, возвращение арендованного имущества собственнику в качественно улучшенном состоянии без получения встречного предоставления в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения по общему правилу также влечет необходимость восстановления налога на основании подпункта 2 пункта 3 статьи 170 Налогового кодекса Российской Федерации.

В тоже время возврат имущества собственнику в улучшенном состоянии по окончании аренды не свидетельствует об использовании арендованного имущества в необлагаемых операциях, если налогоплательщик имел намерение окупить произведенные им капитальные вложения в течение срока аренды, но оно не было осуществлено по обстоятельствам, не находящимся в сфере его контроля, а равно при отсутствии экономической ценности произведенных арендатором улучшений для собственника (последующего арендатора), что исключает дальнейшее потребление произведенных улучшений.

По второму эпизоду судами установлено, что между налогоплательщиком (получатель услуг) и иностранной организацией (поставщик), зарегистрированной в Великобритании и не состоящей на учете в налоговых органах Российской Федерации, было заключено Соглашение на предоставление услуг, вступившее в силу с 01.10.2005 (далее — Соглашение). Согласно пункту 3 Соглашения Поставщик услуг должен время от времени предоставлять или обеспечивать выполнение консультационных услуг для получателя услуг. Приложением N 1 к Соглашению определен примерный (открытый) перечень консультационных услуг. Иностранной компанией для Заявителя в рамках рассматриваемого Соглашения и согласно актам приема-передачи услуг, были оказаны следующие услуги: удаленное предоставление и обслуживание корпоративной почты; подключение WAN маршрутизатора к сети Эмерсон и его обслуживание; подключение к сервису CRM; подключение к сервису связи Emerson iPass и др. С данных услуг налог на добавленную стоимость обществом не был удержан и перечислен в бюджет.

Суды первой и апелляционной инстанций сделали вывод о том, что спорные услуги, по которым Обществом не был удержан и уплачен налог, являлись вспомогательными по отношению к основным консультационным услугам в области финансов, менеджмента, маркетинга, управления персоналом и т.д., связанным с предоставлением в распоряжение налогоплательщика корпоративной информации иностранной компании (с помощью данных услуг Общество могло дистанционно получать и передавать корпоративную информацию) в связи с чем они облагаются налогом на добавленную стоимость у источника выплаты на основании подпункта 4 пункта 1, пункту 3 статьи 148, пунктов 1 и 2 статьи 161, пункта 4 статьи 173 Налогового кодекса Российской Федерации.

Арбитражный суд Уральского округа судебные акты отменил, указав на то, что спорные услуги не носили вспомогательного характера, поскольку инспекцией не представлено каких-либо доказательств того, что данные услуги оказывались с целью передачи информации по консультационным услугам.

Судебная коллегия, отменяя постановление окружного суда и оставляя в силе судебные акты первой и апелляционной инстанции, пришла к выводу, что при применении положений статьи 148 Налогового кодекса Российской Федерации значение должно иметь объективное содержание совершенных операций. Само по себе наименование оказанных услуг, как оно приведено в договоре, а равно их раздельное оформление и оплата не могут предопределять вывод о том, является ли территория Российской Федерации местом оказания соответствующих услуг для целей взимания налога на добавленную стоимость.

В ситуации, когда российской организацией у иностранного лица приобретаются несколько услуг, тем более, в рамках исполнения одного договора, на основании пункта 3 статьи 148 Налогового кодекса Российской Федерации в первую очередь необходимо установить, соотносятся ли оказываемые услуги между собой как основные и вспомогательные. Исходя из изложенных выше критериев вспомогательными могут быть признаны услуги, оказание которых объективно служит цели обеспечения потребления основных услуг, и отсутствует разумный практический смысл в оплате и потреблении одних услуг без потребления других. Дальнейшее установление того, отвечают ли спорные услуги содержанию понятия «услуги по обработке данных», как оно определено в абзаце пятом подпункта 4 пункта 1 статьи 148 Налогового кодекса Российской Федерации, могло иметь значение только при условии, что соответствующие услуги не являются вспомогательными по отношению к основным услугам, облагаемым НДС на территории Российской Федерации.

Дальнейшее установление того, отвечают ли спорные услуги содержанию понятия «услуги по обработке данных», как оно определено в абзаце пятом подпункта 4 пункта 1 статьи 148 Налогового кодекса Российской Федерации, могло иметь значение только при условии, что соответствующие услуги не являются вспомогательными по отношению к основным услугам, облагаемым НДС на территории Российской Федерации.

В данном случае суды первой и апелляционной инстанций заключили, что реализованные в рамках Соглашения «услуги по цифровой обработке данных (EDP)» обеспечивали техническую возможность оказания обществу консультационных услуг в рамках этого же Соглашения. Доказательства, подтверждающие возможность и практическую необходимость приобретения «услуг по цифровой обработке данных (EDP)» как таковых, без оказания иностранной компанией консультационных и иных предусмотренных Соглашением услуг, общество не представило. Ссылаясь на то обстоятельство, что предоставленные компанией «Emerson» услуги, связанные с обеспечением работы электронной почты, коммуникаций между работниками, могли использоваться вне зависимости от оказания консультационных услуг, общество в то же время не представило какого-либо разумного обоснования отдельному приобретению этих общераспространенных услуг за установленную Соглашением существенную плату.

При таком положении являются обоснованными выводы судов первой и апелляционной инстанций о том, что место реализации спорных вспомогательных услуг на основании пункта 3 статьи 148 Налогового кодекса Российской Федерации должно определяться по месту реализации основных консультационных услуг, то есть, рассматриваемые услуги в целом облагаются НДС в Российской Федерации.

Данные выводы содержатся в Определении судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 01.02.2021 N 309 ЭС20-16872 по делу N А76-8895/2019 (АО «Промышленная группа «Метран» против Межрайонной ИФНС России по КН Челябинской области).

6. Финансовый результат застройщика от использования средств дольщиков по целевому назначению определяется в целом по объекту строительства (многоквартирному дому), а не по каждому отдельному договору долевого строительства.

По результатам камеральной налоговой проверки уточненной налоговой декларации по налогу на прибыль за 2017 год, инспекция доначислила обществу налог на прибыль организаций, соответствующие суммы пеней и штрафа.

Основанием доначислений послужил вывод инспекции о том, что являясь застройщиком многоквартирного дома, для строительства которого привлекались денежные средства дольщиков в соответствии с положениями Федерального закона от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Закон N 214-ФЗ), общество в целях исчисления налога на прибыль по итогам строительства спорного дома неправомерно определило налоговую базу по объекту строительства в целом как совокупную разницу доходов и расходов, связанных со строительством жилого комплекса за налоговый период. По мнению инспекции, застройщик обязан определять финансовый результат по каждому отдельному объекту договора долевого участия в строительстве — помещению (квартире). При этом средства, полученные по договорам долевого участия, являются источником целевого финансирования, следовательно, сумма экономии по результатам строительства является платой за услуги, включаемой в налоговую базу, а убытки в связи с превышением затрат над суммой целевого финансирования, не включаются в состав расходов. При суммировании экономии по каждому дольщику отрицательный результат принимается равным нулю, так как недостаточность целевых средств застройщик восполнил своими средствами, отнести которые к расходам, уменьшающим доходы, нет оснований.

При суммировании экономии по каждому дольщику отрицательный результат принимается равным нулю, так как недостаточность целевых средств застройщик восполнил своими средствами, отнести которые к расходам, уменьшающим доходы, нет оснований.

Суды с выводами инспекции согласились.

Отменяя состоявшиеся по делу судебные акты и удовлетворяя требования налогоплательщика Судебная коллегия по экономическим спорам Верховного Суда Российской Федерации указала, что согласно пункту 1 статьи 18 Закона N 214-ФЗ денежные средства, уплачиваемые участниками долевого строительства по договору, подлежат использованию застройщиком в том числе на строительство (создание) одного многоквартирного дома и (или) иного объекта недвижимости, в состав которых входят объекты долевого строительства, в соответствии с проектной документацией или возмещение затрат на их строительство (создание).

В Законе N 214-ФЗ отсутствуют положения, которые бы определяли целевой характер использования денежных средств дольщиков с оплатой строительства (возмещением расходов застройщика на строительство) только тех объектов (помещений), которые подлежат передаче конкретным дольщикам.

Положения статьи 247, пункта 14 статьи 250, подпункта 14 пункта 1 статьи 251, статьи 270 Налогового кодекса Российской Федерации и Закона N 214-ФЗ свидетельствуют о том, что финансовый результат застройщика от использования средств дольщиков по целевому назначению определяется в целом по объекту строительства (многоквартирному дому).

Это также согласуется с Положением по бухгалтерскому учету долгосрочных инвестиций (утверждено Минфином России 30.12.1993 N 160), согласно пункту 3.1.6 которого экономия средств, выделяемых предприятиями застройщику для финансирования капитального строительства, по окончании строительства объектов зачисляется на счет учета прибылей и убытков. Учтенная на этом счете сумма прибыли, за вычетом убытков, понесенных в связи с осуществлением капитального строительства, после расчетов в установленном порядке с бюджетом остается в распоряжении застройщика.

Данные выводы содержатся в Определении Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 22. 03.2021 N 309 ЭС20-17578 по делу N А60-43572/2019 (ООО «Специализированный застройщик «Новая строительная компания» против Межрайонной инспекции Федеральной налоговой службы N 25 по Свердловской области).

03.2021 N 309 ЭС20-17578 по делу N А60-43572/2019 (ООО «Специализированный застройщик «Новая строительная компания» против Межрайонной инспекции Федеральной налоговой службы N 25 по Свердловской области).

7. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и не зарегистрированные в качестве индивидуальных предпринимателей, при определении налоговой базы по налогу на доходы физических лиц имеют право на профессиональный налоговый вычет в виде фактический понесенных расходов.

Инспекцией проведена выездная налоговая проверка, по результатам которой установлено, что налогоплательщик, не имея статуса индивидуального предпринимателя, сдавал в аренду нежилые помещения, принадлежащие ему на праве собственности (первый эпизод). Инспекцией данная деятельность определена как предпринимательская, доначислен налог на доходы физических лиц в связи полученными в 2016 году доходами от сдачи в аренду.

Не оспаривая фактов осуществления предпринимательской деятельности в виде сдачи в аренду нежилых помещений, налогоплательщик считал, что при исчислении данного налога должны быть предоставлены профессиональный и имущественный налоговые вычеты, предусмотренные статьями 220, 221 Налогового кодекса Российской Федерации; инспекцией фактически не учтены расходы, в том числе на приобретение недвижимого имущества.

По второму эпизоду инспекция пришла к выводу, что самостоятельную экономическую выгоду у налогоплательщика, подлежащую в силу статьи 210 Налогового кодекса Российской Федерации включению в налоговую базу по налогу на доходы физических лиц, составляют оплачиваемые арендатором эксплуатационные платежи за помещение, которые в дальнейшем уплачиваются налогоплательщиком организациям, оказывающим коммунальные услуги.

Суды, удовлетворяя требования налогоплательщика по первому эпизоду, указали, что поскольку доход физического лица, не зарегистрированного в качестве индивидуального предпринимателя, получен им в связи с осуществлением предпринимательской деятельности, что приравнивается к деятельности индивидуального предпринимателя даже при отсутствии у физического лица соответствующего статуса; такое лицо не может быть лишено права на учет экономически обоснованных и документально подтвержденных расходов, связанных с извлечением прибыли, а именно профессиональных налоговых вычетов, предусмотренных статьей 221 Налогового кодекса Российской Федерации.

По второму эпизоду суды трех инстанций, удовлетворяя требования налогоплательщика, пришли к выводу о том, что суммы возмещения по оплате коммунальных платежей, полученные от арендатора, не могут являться доходом заявителя, поскольку компенсируют расходы по содержанию и использованию нежилых помещений, сданных в аренду.

Верховный Суд Российской Федерации отказал инспекции в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации поддержав вывод нижестоящих судов о том, что налогоплательщику должно быть предоставлено право на учет профессиональных расходов, связанных с возникновением объекта налогообложения, несмотря на отсутствие статуса индивидуального предпринимателя и не декларирование полученных доходов.

Данные выводы содержатся судебных актах по делу N А76-41591/2019, поддержанных Определением Верховного Суда Российской Федерации от 28.01.2021 N 309-ЭС20-2246 (предприниматель против ИФНС России по Курчатовскому району г. Челябинска).

Челябинска).

8. Увеличение площади квартиры в связи с проведением реконструкции жилого дома путем надстройки второго этажа для целей применения имущественного вычета, предусмотренного пунктом 17.1 статьи 217 Налогового кодекса Российской Федерации, является изменением параметров существующего объекта недвижимости, а не создание нового объекта.

Гражданкой 22.11.2017 продана квартира, право собственности на которую возникло 03.03.2016. При этом она полагала, что срок владения объектом недвижимости необходимо исчислять с 23.11.1989, так как именно с данного периода она владела долей в реконструированном домовладении, частью которого бала спорная квартира.

Судами установлено, что гражданка на основании договора дарения от 23.11.1989 являлась собственником 9/29 доли домовладения, состоящего из жилого бревенчатого дома с пристройками.

Постановлениями администрации Бежицкого района г. Брянска ей разрешены капитальный ремонт квартиры в этом доме, с обкладкой стен кирпичом, ремонтом кровли, а также строительство кирпичной пристройки переменной этажности вместо принадлежащей ей части дома, пришедшей в ветхое состояние.

Вступившими в законную силу судебными актами Бежицкого районного суда г. Брянска право общей долевой собственности гражданки на 9/29 доли указанного домовладения прекращено, за ней признано право собственности на квартиру, соответствующую указанной доле в праве общей долевой собственности.

В ходе проведения камеральной проверки представленной уточненной декларации инспекцией установлено занижение гражданкой суммы дохода от продажи квартиры.

Отказывая в удовлетворении заявленных требований истицы, суды исходили из того, что право собственности на квартиру как на вновь созданный объект, возникло 03.03.2016, а потому полученный в 2017 году от ее продажи доход с учетом налогового вычета подлежит обложению налогом на доходы физических лиц, без учета имущественного вычета, предусмотренного пунктом 17.1 статьи 217 Налогового кодекса Российской Федерации.

Отменяя состоявшиеся по делу судебные акты и удовлетворяя требования налогоплательщика Судебная коллегия по административным делам Верховного Суда Российской Федерации указала, что права на недвижимое имущество, возникшие у правообладателя до вступления в силу Закона о регистрации прав, то есть до 31. 01.1998, признаются юридически действительными и при отсутствии их регистрации в Едином государственном реестре недвижимости. Государственная регистрация таких прав в Едином государственном реестре недвижимости производится по желанию их правообладателей. Обязательность государственной регистрации прав на недвижимое имущество, возникших до вступления в силу указанного закона, установлена только при государственной регистрации перехода таких прав, их ограничения и обременения объектов недвижимого имущества или совершенной после дня вступления в силу указанного закона сделки с объектом недвижимого имущества.

01.1998, признаются юридически действительными и при отсутствии их регистрации в Едином государственном реестре недвижимости. Государственная регистрация таких прав в Едином государственном реестре недвижимости производится по желанию их правообладателей. Обязательность государственной регистрации прав на недвижимое имущество, возникших до вступления в силу указанного закона, установлена только при государственной регистрации перехода таких прав, их ограничения и обременения объектов недвижимого имущества или совершенной после дня вступления в силу указанного закона сделки с объектом недвижимого имущества.

Право собственности на 9/29 доли в домовладении возникло на основании договора аренды до 31.01.1998 (дата вступления в силу Закона о регистрации прав). При этом государственная регистрация этого права в Едином государственном реестре недвижимости лишь подтверждает наличие такого права, но не определяет момент его возникновения.

Основания прекращения права собственности перечислены в статье 235 Гражданского кодекса Российской Федерации, согласно пункту 1 которой к таким основаниям относятся: отчуждение собственником своего имущества другим лицам, отказ собственника от права собственности, гибель или уничтожение имущества, а также утрата права собственности на имущество в иных случаях, предусмотренных законом.

Согласно пункту 14 статьи 1 Градостроительного кодекса Российской Федерации под реконструкцией объектов капитального строительства понимается изменение параметров объекта капитального строительства, его частей, в том числе надстройка, перестройка, расширение объекта капитального строительства, а также замена и (или) восстановление несущих строительных конструкций объекта капитального строительства.

Следовательно, исходя из данного в законе определения увеличение площади квартиры с 63 кв. м до 101 кв. м в связи с проведением реконструкции жилого дома путем надстройки второго этажа повлекло изменение параметров существующего объекта недвижимости, а не создание нового объекта.

Поскольку в результате реконструкции объекта недвижимости право собственности на имущество не прекращалось, новый объект не создан, то денежная сумма, полученная гражданкой от продажи квартиры, не может быть отнесена к доходу, подлежащему налогообложению, в связи с нахождением объекта недвижимости в ее собственности более пяти лет.

Данные выводы содержатся в Определении Верховного Суда Российской Федерации от 03.02.2021 N 83-КАД20-5-К1 по делу N 2а 2183/2019 (гражданин против Инспекции Федеральной налоговой службы по г. Брянску).

Письмо ФНС России от 18.05.2018 г. № ЕД-4-2/9521@

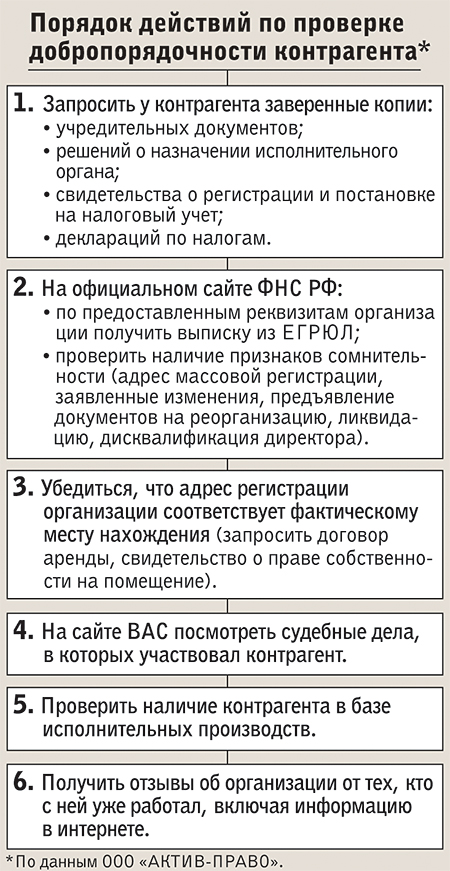

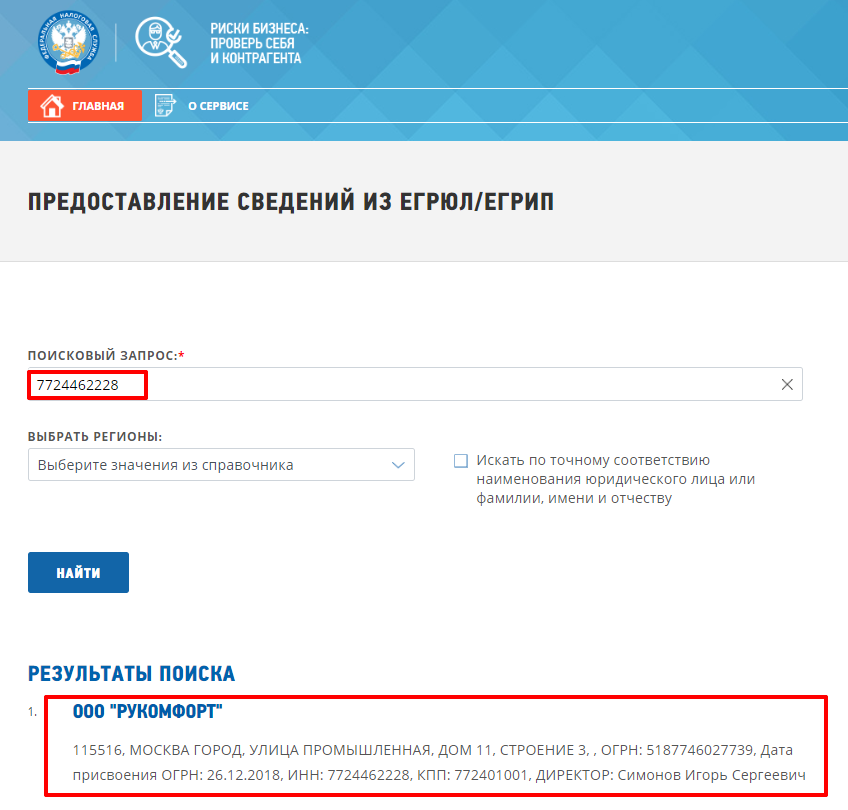

Вопрос: ФНС России в п. 12 Приложения N 2 к Приказу от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» предоставила рекомендации налогоплательщикам по исследованию определенных признаков у своих контрагентов. Наличие данных признаков свидетельствует о высокой степени риска квалификации подобного контрагента налоговыми органами как проблемного (или однодневки), а сделок, совершенных с таким контрагентом, как сомнительных.

Исходя из содержания вышеизложенного пункта и согласно позиции контролирующих органов при выборе контрагента налогоплательщику необходимо проявить должную осмотрительность и осторожность и запросить пакет документов (не установленный конкретно и нормативно).

Налоговые органы придерживаются определенной позиции, при которой через оценку деятельности контрагента налогоплательщика (иными словами, его «добросовестности») определяется право самого налогоплательщика на получение налоговой выгоды, что в итоге приводит к совершенно необоснованному доначислению сумм налогов налогоплательщику. Судебная практика крайне строго и жестко подходит к налогоплательщикам, устанавливая недостижимые стандарты доказывания своей добросовестности, которые на момент заключения договоров не существовали.

Сложившаяся ситуация показывает, что критериев в виде количества и состава документов, определяющих достаточность документов для признания поведения налогоплательщика при заключении сделок осмотрительным, ни НК РФ, ни ГК РФ, ни подзаконные акты не содержат, границы проявления осмотрительности не определены. Аналогичная информация содержится в Письме Минфина России от 17.12.2014 N 03-02-07/1/65228, а именно: НК РФ не определен конкретный перечень документов и действий, который необходимо запрашивать у контрагентов с целью подтверждения должной осмотрительности.

В п. 10 Постановления Пленума ВАС РФ от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» указано на то, что налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности, а контрагент налогоплательщика нарушил свои налоговые обязанности. При проверках налоговые органы часто указывают на непроявление должной осмотрительности при выборе контрагентов, поскольку налогоплательщик не проверил у контрагента какие-либо сведения или отсутствуют какие-либо документы.

Критерии оценки рисков разработаны налоговым органом в п. 12 Приложения N 2 к Приказу от 30.05.2007 N ММ-3-06/333@, но нет ни одного нормативного правового акта или разъяснения, касающегося того, посредством анализа каких конкретно документов и сведений можно с уверенностью определить, надежный контрагент или нет.

Какой пакет документов необходимо запросить у контрагента, чтобы налогоплательщик подтвердил свою должную осмотрительность и осторожность при выборе контрагента?

05. 07.2018Российский налоговый портал

07.2018Российский налоговый портал

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 18.05.2018 г. № ЕД-4-2/9521@

Федеральная налоговая служба, рассмотрев обращение Акционерного общества, сообщает следующее.

Федеральным законом от 18.07.2017 N 163-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» (далее — Закон N 163-ФЗ) часть первая Налогового кодекса Российской Федерации (далее — Кодекс) дополнена статьей 54.1, определяющей конкретные действия налогоплательщика, которые признаются злоупотреблением правами, и условия, которые должны быть соблюдены налогоплательщиком для возможности учесть расходы и заявить налоговые вычеты по имевшим место сделкам (операциям).

Данная статья не содержит положений о расширении полномочий налоговых органов по сбору доказательственной базы. Следовательно, сохраняет силу принцип презумпции добросовестности налогоплательщика.

Следовательно, сохраняет силу принцип презумпции добросовестности налогоплательщика.

При этом статья 54.1 Кодекса не является кодификацией правил, сформулированных в Постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» (далее — Постановление Пленума N 53), а представляет собой новый подход к проблеме злоупотребления налогоплательщиком своими правами, учитывающий основные аспекты сформированной судебной практики.

Таким образом, понятия, отраженные в Постановлении Пленума N 53, включая понятия «должная осмотрительность», «недобросовестность налогоплательщика», и развитые в сложившейся судебной практике, сформированной до вступления в силу Закона N 163-ФЗ, не используются в рамках проведения камеральных налоговых проверок налоговых деклараций (расчетов) налогоплательщиков, представленных в налоговые органы после вступления в силу указанного закона, а также в рамках проведения выездных налоговых проверок и проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, решения о назначении которых вынесены после дня вступления в силу указанного закона.

ФНС России в связи со вступлением в силу статьи 54.1 Кодекса письмом от 31.10.2017 N ЕД-4-9/22123@ налоговым органам даны рекомендации по применению положений указанной статьи, которые также могут использоваться и налогоплательщиками.

В указанном письме, в частности, приведены характерные примеры искажения сведений о фактах хозяйственной деятельности в целях уменьшения налоговой базы и (или) суммы подлежащего уплате налога, неправильного применения налоговой ставки, налоговой льготы, налогового режима, манипулирования статусом налогоплательщика и т.д., а также обстоятельства, свидетельствующие об умышленных действиях налогоплательщика.

Вместе с тем на официальном сайте ФНС России в сети Интернет размещена информация о способах ведения финансово-хозяйственной деятельности с высоким налоговым риском.

В соответствии со статьей 102 Кодекса предусмотрены условия снятия режима налоговой тайны в отношении сведений о среднесписочной численности работников; об уплаченных организацией суммах налогов и сборов; о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности, при публикации которых эти сведения становятся открытыми (или общедоступными) и не являются налоговой тайной, только в случае если они размещены на сайте ФНС России.

Следует отметить, что сведения о нарушениях законодательства о налогах и сборах, в том числе о суммах недоимки и задолженности по пеням, штрафам при их наличии, не относятся к налоговой тайне (главы 15, 16 Кодекса), являясь следствием нарушения Кодекса, не относятся к общедоступной информации до размещения на сайте ФНС России.

Первое размещение на официальном сайте ФНС России (www.nalog.ru) вышеуказанных сведений в форме открытых данных будет осуществлено 1 июня 2018 года, что предоставит налогоплательщикам дополнительную возможность оценить риски при выборе контрагента.

Действительный

государственный советник

Российской Федерации

2 класса

Д.В.ЕГОРОВ

18.05.2018

ПРИКАЗ ФНС РФ от 18.06.2021 № ЕД-7-13/572@

Зарегистрировано в Минюсте России 9 сентября 2021 г. N 64946

——————————————————————

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПРИКАЗ

от 18 июня 2021 г. N ЕД-7-13/572@

N ЕД-7-13/572@

О ВНЕСЕНИИ ИЗМЕНЕНИЙ

В ПРИКАЗ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ОТ 26.11.2012 N ММВ-7-13/907@

В соответствии с пунктом 4 статьи 31, пунктом 7 статьи 101, пунктами 2, 4, 8, 9 статьи 105.17 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2021, N 8, ст. 1196), а также на основании пункта 1 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2017, N 15, ст. 2194), приказываю:

1. Внести в приказ Федеральной налоговой службы от 26.11.2012 N ММВ-7-13/907@ «Об утверждении форм документов, применяемых при проведении и оформлении результатов проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, оснований и порядка продления срока проведения проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, требований к составлению акта проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами» (зарегистрирован Министерством юстиции Российской Федерации 11. 03.2013, регистрационный номер 27589) с изменениями, внесенными приказом Федеральной налоговой службы от 26.03.2014 N ММВ-7-13/108@ «О внесении изменений в приложения к приказу ФНС России от 26.11.2012 N ММВ-7-13/907@» (зарегистрирован Министерством юстиции Российской Федерации 30.04.2014, регистрационный номер 32172), следующие изменения:

03.2013, регистрационный номер 27589) с изменениями, внесенными приказом Федеральной налоговой службы от 26.03.2014 N ММВ-7-13/108@ «О внесении изменений в приложения к приказу ФНС России от 26.11.2012 N ММВ-7-13/907@» (зарегистрирован Министерством юстиции Российской Федерации 30.04.2014, регистрационный номер 32172), следующие изменения:

1.1. Пункт 1 дополнить подпунктом 1.9 следующего содержания:

«1.9. Форму решения о внесении изменений в решение о проведении проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами согласно приложению N 9 к настоящему приказу.».

1.2. Пункт 2 изложить в следующей редакции:

«2. Контроль исполнения настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое и организационное обеспечение работы ФНС России и территориальных налоговых органов по вопросам налогового администрирования цен, трансфертного ценообразования для целей налогообложения и выявления налоговых рисков. ».

».

1.3. В приложении N 1 «Решение о проведении проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами» слова «полное и сокращенное наименование организации (контрагента), ИНН/КПП; Ф.И.О. физического лица (контрагента), ИНН» заменить словами «полное и сокращенное наименование организаций (контрагентов), ИНН/КПП; Ф.И.О. физических лиц (контрагентов), ИНН».

1.4. В приложении N 2 «Решение о продлении срока проведения проверки

полноты исчисления и уплаты налогов в связи с совершением сделок между

взаимозависимыми лицами» слова «с ________________________________________,

(полное и сокращенное наименование организации (контрагента), ИНН/КПП;

Ф.И.О. физического лица (контрагента), ИНН)» исключить.

1.5. Пункт 3 приложения N 3 «Основания и порядок продления срока проведения проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами» дополнить подпунктом 4 следующего содержания:

«4) неполучение в отношении проверяемой сделки документов (информации), истребуемых должностным лицом ФНС России в соответствии с пунктом 7 статьи 105. 17 Кодекса.».

17 Кодекса.».

1.6. В приложении N 4 «Справка о проведенной проверке полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами» слова «Форма по КНД 1165040» заменить словами «Форма по КНД 1165221».

1.7. В приложении N 5 «Акт проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами» слова «Форма по КНД 1165041» заменить словами «Форма по КНД 1165222».

1.8. В приложении N 7 «Решение о привлечении к ответственности за совершение налогового правонарушения по результатам проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами» слова «Форма по КНД 1165038» заменить словами «Форма по КНД 1165223».

1.9. В приложении N 8 «Решение об отказе в привлечении к ответственности за совершение налогового правонарушения по результатам проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами» слова «Форма по КНД 1165039» заменить словами «Форма по КНД 1165224».

1.10. Дополнить приложением N 9 «Решение о внесении изменений в решение о проведении проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами» согласно приложению к настоящему приказу.

2. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое и организационное обеспечение работы ФНС России и территориальных налоговых органов по вопросам налогового администрирования цен, трансфертного ценообразования для целей налогообложения и выявления налоговых рисков.

Руководитель

Федеральной налоговой службы

Д.В.ЕГОРОВ

Приложение

к приказу ФНС России

от 18.06.2021 N ЕД-7-13/572@

Форма по КНД 1165216

РЕШЕНИЕ N ____________________

о внесении изменений в решение о проведении проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами

(место составления)

(дата)

Руководитель (заместитель руководителя) Федеральной налоговой службы

(Ф. И.О. )

И.О. )

в связи с необходимостью изменения состава лиц, проводящих проверку полноты и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами

(полное и сокращенное наименование организации, ИНН/КПП; Ф.И.О. физического лица, ИНН)

РЕШИЛ:

Внести изменения в решение о проведении проверки полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами

(реквизиты решения)

принятое руководителем (заместителем руководителя) Федеральной налоговой службы

:

(Ф.И.О. )

(описание вносимых изменений)