Вопрос-Ответ

Главная

Вопросы с ответами по бухгалтерии от ИОР ТСник

ВНИМАНИЕ! Если в ответе нет даты, то ответ предоставлялся ранее 2021 года.

04.2023

04.2023Какие декларации сдает компания осуществляющая медицинскую деятельность?

Ответ предоставлен на дату: 05.04.2023

ТОО на ОУР, деятельность — медицинские услуги.

Какие формы декларации должны сдавать?

Узнать больше…

05.04.2023

Сколько минимально календарных дней отпуска должен взять сотрудник в первый раз?

Ответ предоставлен на дату: 05.04.2023

У нас на предприятии трудовой отпуск 28 календарных дней.

1. Сколько минимально календарных дней отпуска должен взять сотрудник в первый раз?

2. По сколько минимально дней потом может дробить свой отпуск ?

Узнать больше…05.04.2023

Какой датой признается в бухгалтерском учете приобретение основных средств из ЕАЭС?

Ответ предоставлен на дату:

05. 04.2023

04.2023

Дополнение к вопросу 773040. Представителю перевозчика (в лице водителя) выдана доверенность от нашей компании. В СМР разделе 22 подпись и печать поставщика, в разделе 23 подпись представителя (водителя) и печать перевозчика.

1. В этом случае мы должны ориентироваться на дату СМР?

2. Приход ОС провести 20.05.2022г.?

Узнать больше…

05.04.2023

Может ли занимать должность главного бухгалтера работник имеющий гражданство РФ?

Ответ предоставлен на дату: 05.04.2023

Может ли занимать должность главного бухгалтера работник имеющий гражданство РФ в Коммунальном государственном предприятии на праве хозяйственного ведения?

Узнать больше…

05.04.2023

Есть ли обязательство в 2023 году по подтверждению СНТ?

Ответ предоставлен на дату:

05. 04.2023

04.2023

Поставщик на добровольной основе выставляет нам СНТ. СНТ выписан внутри РК.

1. Товар не входит ни в какие перечни, я могу не подтверждать СНТ? Мы не переходили в 1с на ВС.

2. В ИС ЭСФ поставили настройку, что товар не подлежащий ведению на ВС не падает на остатки. Правильно ли я понимаю, что административной ответственности нет за не подтверждение СНТ? Или есть еще какие-нибудь подводные камни?

Узнать больше…

05.04.2023

Как ТОО на ОУР снять с НДС?

Ответ предоставлен на дату: 05.04.2023

ТОО на общеустановленном режиме, плательщик НДС, хочет добровольно сняться с НДС, т.к. размер облагаемого оборота не превышает минимума оборота по реализации. На балансе есть ОС приобретенные в 2017 году.

1. Как правильно по ним начислить НДС в 1С, каким документом? Т.к. при введении документа Регистрация прочих операций в целях НДС, корректировка оборота на счете 3310 появляется красное сальдо.

2. При добровольном снятии с НДС, нужно ли подавать заявление? В кабинете налогоплательщика при подаче заявления на снятие с НДС, данная ячейка неактивна. Может заявление необходимо относить нарочно в налоговый комитет?

Узнать больше…

04.04.2023

На каких основаниях работодатель вправе менять трудовой договор?

Ответ предоставлен на дату: 04.04.2023

ТОО, ОУР, плательщик НДС. Частная компания, без гос. участия, ТОО. Со мной заключен трудовой договор в апреле 2021 года, в русской версии. На сегодняшний день, трудовой договор оформлен на каз. и русском языках, но датой апреля 2021 года, НЕ ТЕКУЩЕЙ ДАТОЙ (в моем понимании, переподпись задней датой).

Я как, физлицо не против подписать текущий договор в новой версии, со ссылкой на старый номер договора и даты заключения. Специалист кадрового делопроизводства настаивает, чтобы я подписала ТД в новой версии, датированной апрелем 2021 года. При этом она предоставляет уведомление и приказ об изменении версии ТД, о том, что вносятся изменения с марта 2023 года.

При этом она предоставляет уведомление и приказ об изменении версии ТД, о том, что вносятся изменения с марта 2023 года.

1.Насколько правомерны действия специалиста кадрового отдела?

2.Насколько обязательно требование оформления ТД на двух языках?

Узнать больше…

04.04.2023

Как правильно вести учет , если оплата идет через пост-терминал или qr?

Ответ предоставлен на дату: 04.04.2023

Как правильно вести учет по кассе, если оплата идет через пост-терминал или qr?

Узнать больше…

04.04.2023

Как закрыть ТОО?

Ответ предоставлен на дату: 04.04.2023

ТОО общеустановленный режим, не плательщик НДС, МСФО. На балансе имеется земля и здания, сотрудников нет.

1. Как закрыть ТОО?

Узнать больше. ..

..

04.04.2023

Как в бухгалтерии выровнять сальдо по НДС?

За 2019 год не была сдана доп. декларация по ф. 300.00 , надо было в зачет сумму отразить больше. Теперь сдать не можем, т.к. истек срок.

1. Как в бухгалтерии выровнять сальдо по НДС, какими проводками?

Узнать больше…

04.04.2023

Надо ли исправить СНТ на импорт?

Ответ предоставлен на дату: 04.04.2023

ТОО, ОУР при выписке СНТ на импорт указывает автомобильный транспорт, но гос.номер BN.

1. Нужно ли выписывать исправленный СНТ и в какие сроки?

2. В разделе G данные по товарам при импорте в России какую ставку НДС требуется указывать?

Узнать больше…

04.04.2023

Как осуществить оформление транспортных средств при ввозе в РК?

Ответ предоставлен на дату:

04.

Собственник ТС — юридическое лицо-резидент, PL ТС — тягачи, для коммерческого использования на территории РК и 3-х стран. На учет будет ставить юридическое лицо — резидент РК.

1. Возможно ли применение временного ввоза ТС, год выпуска ТС 2011г. (на два года) и передвижение данных ТС в третьи страны?

2. Какова процедура регистрации транспортных средств на территории РК?

3. Водителям этого временного везенного ТС будет гражданин РБ, ТОО РК может поставить на баланс ТС , без образования Совместного предприятия?

4. Какие налоги должны платить за оформление ТС и за водителя?

Узнать больше…

03.04.2023

Какие налоговые обязательства возникают по реализации ПО из Киргизии и Узбекистана?

Ответ предоставлен на дату: 03.04.2023

ТОО, плательщик НДС, ОУР, при реализации ПО, лицензии нерезидента, НДС за нерезидента всегда определяются по покупателю.

Какие налоговые обязательства возникают?

Узнать больше…

03.04.2023

Какими налогами облагается пользование кабинетом на сайте РФ?

Ответ предоставлен на дату: 03.04.2023

ТОО покупает в РФ пользование кабинетом на сайте ru.

Какими налогами облагается данная услуга?

Узнать больше…

03.04.2023

Как провести сумму неустойки по аренде помещения?

Ответ предоставлен на дату: 03.04.2023

Как оформить проводку, чтобы закрыть сумму неустойки по аренде помещения, не идущая в зачет, через операции можно сделать, чтобы в акт сверки было по 0?

Узнать больше…

03.04.2023

Как отразить ОС полученные безвозмездно?

Ответ предоставлен на дату:

03. 04.2023

04.2023

Это дополнительный вопрос по отражению ОС.

1. Не совсем поняла получается нужно отражать ОС в ФНО 910 и ФНО 100, эти же доходы получаются дублируются?

2. Если по накладной мы приняли ОС безвозмездно значит указываем только в фно910, верно, а амортизацию начинаем начислять с 01.11.2023?

Узнать больше…

03.04.2023

Какая ФНО сдается физическим лицом — учредителем банка РК?

Ответ предоставлен на дату: 03.04.2023

Если физическое лицо является учредителем банка РК и получает дивиденды, имеет счета и имущество за границей.

1. Какую ФНО ему необходимо сдавать 240.00 или 270.00?

2. Если ранее до 2022 года сдавалась ФНО 240.00 является ли это нарушением?

Узнать больше…

03.04.2023

Какой может возникать риск, если сняться с учета по НДС, а затем продать коммерческие помещения?

Ответ предоставлен на дату:

03. 04.2023

04.2023

ТОО, резидент, ОУР. ТОО в январе 2023г. снялся с учета по НДС в связи с оборотами, не превышающим 20 тыс. МРП 2021-2022г. В то же время у ТОО в остатке были на балансе в виде товара коммерческие помещения 4шт., т.к. за последние 3-4 года их никто не купил, руководство думало закрыть компанию и эти коммерческие помещения передать ед. участнику. Общая балансовая стоимость данных коммерческих помещений 148 млн.тг. Других активов на балансе компании нет. Но, в марте 2023г. появился покупатель, который согласен купить эти коммерческие помещения за 130 мл.тг., через кредитные средства в банке (продажа планируется в апреле 2023г.). Понятно, что после продажи коммерческих помещений в течении 10 дней ТОО обязан встать на учет по НДС и стать НДС плательщиком с месяца, следующего за месяцем, в котором превысил оборот 20 тыс. МРП.

1. Есть ли риск начисления НДС, хоть ТОО на период продажи коммерческих помещений не был НДС плательщиком?

2. Могут ли НУ решить, что ТОО специально снялись с учета чтобы не платить НДС при продаже данных коммерческих помещений?

Узнать больше. ..

..

02.04.2023

Как правильно оприходовать импорт?

Ответ предоставлен на дату: 02.04.2023

При приобретении импорта, поставщик выставил инвойс на товар 1980 долл. США, и отдельной строкой идет Сертификация 10 долл. США.

1. Как правильно оприходовать товар?

2. Что сделать с сертификацией?

Узнать больше…

02.04.2023

Как правильно отразить КПН с депозита?

Ответ предоставлен на дату: 02.04.2023

Впервые открывали в банке депозит на ТОО, в конце года взяли справку с банка по начислению и уплате КПН. Вопрос в том, что в 100 форме в строке 100.00.57 отражается сумма КПН с НОД. После в строку 100.00.58 мы поставили на уменьшение КПН с депозита, например КПН с НОД у нас 100000тг и минус 20000тг КПН по депозиту, итого строка 100.00.59 исчислении КПН с учетом уменьшения равен=80000тг.

Какую сумму правильно отразить в БУ при начислении КПН Д7710 и К 3110? 100 000тг или 80 000 тенге. Автоматом при заполненной форме 100 ставит 80 000 тг правильно ли это?

Узнать больше…

Материал подготовлен для информационного ресурса ТСник.

Материал носит разъяснительный характер.

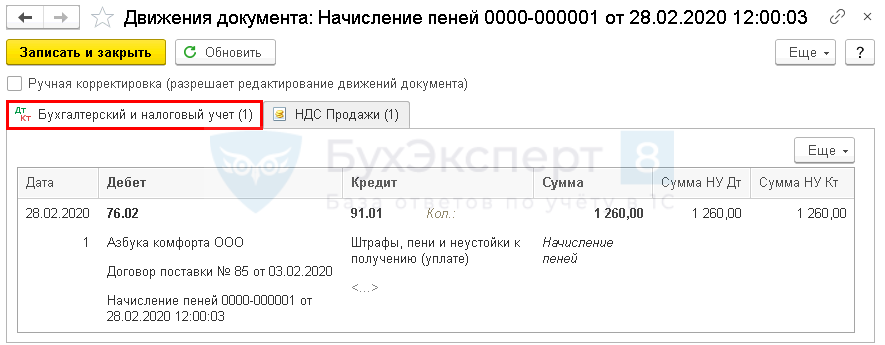

Как начислить дивиденды в 1С: Бухгалтерия предприятия

В программе 1С Бухгалтерия предприятия 3.0 начисление дивидендов можно отразить двумя способами. Первый — это с помощью документа “Операции, введенные вручную”. Второй — документом “Начисление дивидендов”.

Документ “Операции, введенные вручную”

Данный документ находится в пункте меню “Операции”.

Создаем документ,заполняем шапку документа и в табличной части формируем следующие проводки.

Для начисление дивидендов для сотрудников организации используют Дт — 84.01 Кт — 70 счета.

Для отражения НДФЛ используют Дт — 70 и Кт — 68. 01.

01.

Если дивиденды начисляются физическому лицу место 70 счета будет использоваться 75 счет.

В данном документе можно отразить проводки сразу по нескольким физическим лицам или сотрудникам.

Также стоит обратить внимание, что резидентов РФ процент налогового вычета будет составлять 13%, а для нерезидентов — 15%.

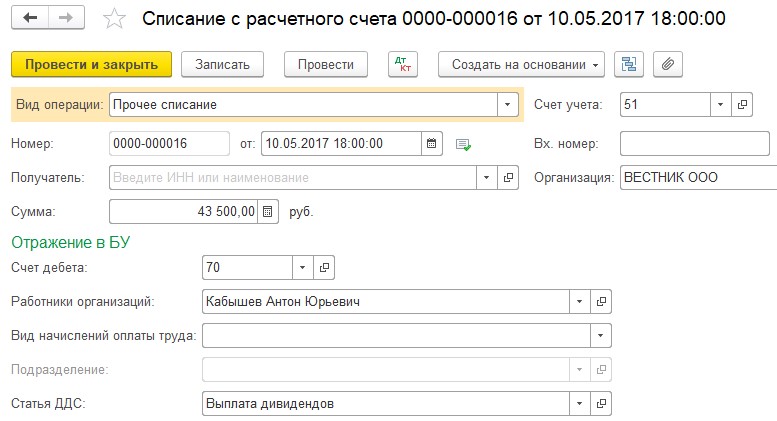

Следующим этапом является выплата, которая производится с помощью документов “Списание с расчетного счета” или “Выплата наличных”.

Отразим теперь в 2НДФЛ, зайдя в пункт меню “Зарплата и кадры” и выберем “Все документы по НДФЛ”.

Создаем документ “Операция учета НДФЛ”, в котором заполняем шапку документа.

На вкладке “Доходы” указываем дату получения доходов, код дохода — 1010, сумму доходов и налог по дивидендам.

На вкладке “Удержания по всем ставкам” заполняем данные и выбираем размер и удержание налогов, которая равна 13%.

Переходим к последней вкладке “Перечисление по всем ставкам”, на данной вкладке заполняем месяц налогового периода, указываем ставку 13%, сумму и вписываем реквизиты платежного документа.

В программе есть отчет с помощью которого можно просмотреть реестр налогового учета по НДФЛ.

Документ “Начисление дивидендов”

В программе 1С Бухгалтерия предприятия, пользователь, может найти данный документ перейдя в пункт меню “Зарплата и кадры”.

Создаем документ и заполняем все необходимые реквизиты, указываем организацию. Реквизит “Получатель”, программа предлагает выбрать или физическое лицо или юридическое лицо и после чего указать сотрудника или контрагента, которому будем в дальнейшем начислять дивиденды.

Указываем период и сумму. Стоит заметить что в данном документе процент НДФЛ рассчитывается автоматически.

Для физического лица

Для юридического лица

Заполнив документ и проводим его, после чего будет доступен просмотр движения документа.

Также на основании данного документа можно сразу сформировать выплату дивидендов, для этого необходимо нажать на кнопку “Выплатить”. Сформируется два платежных документа: на выплату дивидендов и на выплату НДФЛ.

Также эти документы будут доступна в пункте меню “Банк и касса” в документе “Платежные поручения”.

После всего создаем документ по НДФЛ, в этом случаи используем документ “2-НДФЛ для сотрудника”.

Создаем документ и заполняем реквизиты — Организация и Сотрудник.

После нажимаем на кнопку “Заполнить” и программа автоматически заполняет необходимые поля.

Проведя документ переходим к заполнению отчетности по НДФЛ. Создадим отчет “6-НДФЛ”, он находится в пункте меню “Зарплата и кадры” и выбрать надо “Отчетность по 6-НДФЛ”.

После нажатии на кнопку “Создать” программа предложит выбрать период за который надо сформировать отчет и организацию по которой формируется отчет.

Появится форма отчета и при нажатии на кнопку “Заполнить” программа автоматически подставит все необходимые суммы.

Начисленные дивиденды (Накопленные дивиденды) — объяснение

Что такое накопленный дивиденд?

Автор Джейсон Гордон

Обновлено 7 апреля 2022 г.

- Маркетинг, реклама, продажи и PR

Принципы маркетинга Продажи Реклама Связи с общественностью SEO, социальные сети, прямой маркетинг

- Бухгалтерский учет, налогообложение и отчетность

Управленческий и финансовый учет и отчетность Налогообложение бизнеса

- Профессионализм и карьерный рост

- Право, сделки и управление рисками

Правительство, правовая система, административное право и конституционное право Юридические споры — гражданское и уголовное право Агентское право HR, занятость, труд и дискриминация Субъекты бизнеса, корпоративное управление и собственность Деловые операции, антимонопольное право и право ценных бумаг Недвижимость, личная и интеллектуальная собственность Коммерческое право: договор, платежи, обеспечительные интересы и банкротство Защита потребителя Страхование и управление рисками Иммиграционное право Закон об охране окружающей среды Наследство, поместья и трасты

- Управление бизнесом и операции

Управление операциями, проектами и цепочками поставок Стратегия, предпринимательство и инновации Деловая этика и социальная ответственность Глобальный бизнес, международное право и отношения Деловые коммуникации и переговоры Менеджмент, лидерство и организационное поведение

- Экономика, финансы и аналитика

Экономический анализ и денежно-кредитная политика Исследования, количественный анализ и принятие решений Инвестиции, трейдинг и финансовые рынки Банковское дело, кредитование и кредитная индустрия Деловые финансы, личные финансы и принципы оценки

- Курсы

+ Еще

Содержание

Что такое начисленные дивиденды?Как учитываются начисленные дивиденды?Типы привилегированных кумулятивных акцийПримеры начисленных дивидендовАкадемическое исследование начисленных дивидендов

дата наступила, но она не была выплачена акционеру. Дивиденд остается у эмитента до выплаты, поэтому он начисляется или накапливается.

Дивиденд остается у эмитента до выплаты, поэтому он начисляется или накапливается.

Накопленные дивиденды обыкновенны с привилегированными акциями. Владелец привилегированных акций накапливает право на выплату дивидендов до тех пор, пока они не будут выплачены в будущем. Эти накопленные дивиденды должны быть выплачены до того, как акционеры обыкновенных акций получат вновь объявленные дивиденды.

Как учитываются начисленные дивиденды?Вернуться к: Бухгалтерский учет и налогообложение

Начисленные дивиденды — это тип дивидендов, которые объявлены и должны быть выплачены акционерам компании, но по-прежнему числятся невыплаченными в бухгалтерских книгах.

Как правило, поскольку накопленные дивиденды представляют собой просроченные дивиденды, они учитываются как обязательства в балансе компании. Счета нераспределенной прибыли дебетуются, чтобы кредиты и дебеты совпадали.

Типы привилегированных кумулятивных акций Этот тип дивидендов обычно применяется к держателям кумулятивных привилегированных акций. Привилегированные кумулятивные акции существуют в следующих двух формах:

Привилегированные кумулятивные акции существуют в следующих двух формах:

- Совокупный запас- Привилегированные кумулятивные акции данного типа имеют гарантированные дивиденды. Это означает, что независимо от того, способна ли фирма выплатить дивиденды, акционер должен получать дивиденды. Выплата дивидендов может быть произведена немедленно или в будущем. Кумулятивные дивиденды обычно создаются, когда компания не в состоянии выплатить дивиденды акционерам. Кроме того, инвесторы могут решить оставить свои дивиденды для накопления, чтобы они могли получить гарантированную прибыль. Это делает их привилегированными акционерами, которым должны выплачиваться дивиденды, привилегированными при выплате дивидендов.

- Некумулятивные акции — По этому типу привилегированных кумулятивных акций акционерам выплачиваются дивиденды только после их объявления компанией. Это означает, что акционеры некумулятивных акций могут либо получить дивиденды, либо пропустить их.

Все зависит от того, как акции торгуются на фондовом рынке в течение торгового периода.

Все зависит от того, как акции торгуются на фондовом рынке в течение торгового периода.

Все зависит от того, как акции торгуются на фондовом рынке в течение торгового периода.

Все зависит от того, как акции торгуются на фондовом рынке в течение торгового периода. Фирма ABC выпустила ряд привилегированных акций по 2 доллара за акцию, кумулятивные дивиденды по которым выплачиваются ежеквартально. Фирма ABC также имеет ряд обыкновенных акций в обращении, по которым фирма выплатила дивиденды в размере 1 доллара на акцию за последний квартал. Кроме того, налицо рецессия, и совет директоров приостановил выплату дивидендов, поскольку это повлияло на движение денежных средств фирмы. В такой ситуации по привилегированным акциям аккумулировались бы дивиденды. Когда фирма ABC, наконец, решает выплатить дивиденды своим акционерам, она должна сначала начать с привилегированных акционеров. Это означает, что им выплачиваются все накопленные дивиденды до того, как они будут выплачены другим акционерам. Это должно быть выплачено в полном объеме, потому что в противном случае это будет по-прежнему создавать такое же обязательство перед компанией.

начисленных дивидендов кумулятивный дивиденд накопленный дивиденд

Была ли эта статья полезной?

Да

№

Все, что вам нужно знать

Привилегированные дивиденды — это дивиденды, которые начисляются на привилегированные акции компании. Привилегированные акционеры имеют приоритет перед обычными акционерами.7 min read

Что такое привилегированные дивиденды?

Привилегированные дивиденды — это дивиденды, начисляемые на привилегированные акции компании. Каждый раз, когда компания выплачивает дивиденды, привилегированные акционеры имеют приоритет перед обычными акционерами, что означает, что дивиденды всегда должны выплачиваться привилегированным акционерам до того, как они будут выплачены обычным акционерам. Если компания не в состоянии выплатить все дивиденды, то требования на дивиденды по привилегированным акциям будут иметь приоритет перед требованиями на дивиденды по обыкновенным акциям.

Если компания не в состоянии выплатить все дивиденды, то требования на дивиденды по привилегированным акциям будут иметь приоритет перед требованиями на дивиденды по обыкновенным акциям.

Дивиденды – это выплаты, которые компания распределяет среди своих акционеров. В отличие от процентов, выплачиваемых по облигациям, выплата дивидендов не является обязательной. Многие стартапы не выплачивают дивиденды, потому что вместо этого хотят использовать любые доступные деньги для развития бизнеса.

Привилегированные дивиденды связаны с привилегированными акциями, которые представляют собой вид капитала компании, хотя эти акционеры не имеют права голоса. Они предлагают более предсказуемый доход, чем обыкновенные акции, но не пользуются такими же гарантиями, как кредиторы, поэтому, даже если они имеют приоритетное право требования на активы компании в случае ликвидации, они по-прежнему подчиняются держателям облигаций и кредиторам. У большинства акций нет срока погашения, а если и есть, то в довольно отдаленном будущем.

Сколько стоят привилегированные дивиденды?

Привилегированные дивиденды выплачиваются по фиксированной ставке. Годовые дивиденды рассчитываются как процент от номинальной стоимости, которая представляет собой цену привилегированных акций на момент их выпуска. Поскольку номинальная стоимость является фиксированным числом, а процентное значение также является фиксированным числом, ежегодные выплаты дивидендов остаются неизменными из года в год. Затем годовая сумма делится на периодические платежи, которые обычно производятся от двух до четырех раз в год.

Например, предположим, что привилегированные акции имеют номинальную стоимость 100 долларов за акцию и выплачивают 8% дивидендов. Чтобы рассчитать дивиденд, вам нужно умножить 8% на 100 долларов (номинальная стоимость), что дает годовой дивиденд в размере 8 долларов на акцию. Если дивиденды выплачиваются ежеквартально, каждый платеж будет составлять 2 доллара на акцию. Эти акции будут называться «8% привилегированными акциями».

Дивиденды по привилегированным акциям обычно выплачиваются в течение всего срока действия акции. Однако дивиденды выплачиваются только тогда, когда их объявляет совет директоров. У совета директоров всегда есть возможность пропустить выплату дивидендов, но в большинстве случаев компания будет обязана выплатить пропущенные дивиденды по привилегированным акциям позднее. Компания не имеет таких обязательств перед простыми акционерами.

Если компания не объявляет и не выплачивает дивиденды держателям привилегированных акций, она не может выплачивать дивиденды держателям простых акций. Что произойдет с платежами привилегированных акционеров, если компания пропустит платеж, зависит от того, являются ли их дивиденды кумулятивными или некумулятивными.

Выплаты по кумулятивным и некумулятивным привилегированным акциям

Способ выплаты дивидендов по привилегированным акциям зависит от прав, о которых инвесторы договариваются с компанией, а также от того, являются ли дивиденды кумулятивными или некумулятивными.

Кумулятивные дивиденды лучше всего подходят для инвесторов. С этими дивидендами, если компания решит не выплачивать дивиденды по своему обычному графику, она выплатит все пропущенные дивиденды сразу, когда компания будет ликвидирована или когда владельцы привилегированных акций выкупят свои акции. Таким образом, инвестор может получить единовременную сумму в размере в какой-то момент в будущем, даже если им придется отказаться от периодических платежей. Если компания имеет несколько одновременных выпусков привилегированных акций, то они могут быть ранжированы и оплачены в порядке предпочтения. Дивиденд с наивысшим рейтингом называется априорным, за ним следуют первое предпочтение, второе предпочтение и так далее. К счастью, в большинстве случаев привилегированные акции выпускаются довольно регулярно по одной и той же цене, поэтому инвесторы могут ожидать дивиденды на регулярной основе.

Компании не разрешается выплачивать дивиденды держателям обыкновенных акций до тех пор, пока она не выплатит держателям привилегированных акций все невыплаченные и текущие дивиденды.

Дивиденды по некумулятивным привилегированным акциям, напротив, выплачиваются только в том случае, если компания выплачивает дивиденды. Если компания пропускает платеж, компания не обязана компенсировать его позже. В принципе, все некумулятивные запасы могут быть проигнорированы, даже после возникновения просроченной задолженности. Владельцам некумулятивных привилегированных акций должны быть выплачены текущие дивиденды до того, как могут быть выплачены обыкновенные акции.

Виды акций

Неучаствующие привилегированные акции по сравнению с участвующими привилегированными акциями

Привилегированные акции с участием — это привилегированные акции, по которым выплачиваются дивиденды до выплаты каких-либо дивидендов держателям обыкновенных акций в случае ликвидации, и доля в любой оставшейся ликвидации доход по конвертированному сценарию в обыкновенные акции. Неучаствующие привилегированные акции обеспечивают только дивиденды, которые выплачиваются перед держателями обыкновенных акций, но не получают доли в оставшихся доходах от ликвидации. Большинство привилегированных акций не участвуют в акции, то есть акционерам выплачиваются объявленные дивиденды, основанные на фиксированном проценте от цены размещения, и ничего более.

Большинство привилегированных акций не участвуют в акции, то есть акционерам выплачиваются объявленные дивиденды, основанные на фиксированном проценте от цены размещения, и ничего более.

Привилегированные акции с правом отзыва

Компании, выпускающие привилегированные акции с правом отзыва, могут «дозвонить акции» — то есть компания может выкупить акции — после определенной даты по заранее установленной цене. Компания не обязана отзывать акции, но может сделать это, если рыночные ставки дивидендов снизятся. Например, если дивидендная ставка по привилегированным акциям составляет 9%, а рыночная ставка падает до 7%, компания может снять обязательство продолжать выплачивать дивиденды в размере 9%, выкупив акции. В некоторых случаях компания может выплатить акционерам будущие дивиденды в момент выкупа акций. Если компания не отзывает акции, акции могут продолжать торговаться после даты отзыва.

Ставки дивидендов, выплачиваемые по привилегированным акциям с правом отзыва, как правило, выше, чем ставки по привилегированным акциям без права отзыва, потому что акционеры отказываются от своего права держать свои акции в долгосрочной перспективе.

Конвертируемые привилегированные акции

Конвертируемые привилегированные акции дают акционерам возможность конвертировать акции в фиксированное количество обыкновенных акций после заранее определенной даты. Дивиденды, как правило, ниже по конвертируемым привилегированным акциям, потому что возможность конвертировать акции является преимуществом для акционеров, хотя все зависит от рыночной цены обыкновенных акций, когда это произойдет

Почему важны привилегированные дивиденды?

Ставки дивидендов по привилегированным акциям обычно намного выше, чем ставки дивидендов по обыкновенным акциям. Это важная часть причины, по которой привилегированные акции являются «предпочтительными». Эти привлекательные дивиденды, наряду с гарантированной выплатой, делают привилегированные акции ценным инструментом для стартапов, который они могут использовать для привлечения инвесторов, которые в противном случае могли бы опасаться брать на себя риск, связанный с инвестированием в молодую компанию.

Недостатки привилегированных дивидендов:

В некоторых случаях фиксированная ставка выплаты дивидендов может быть недостатком.

Если прибыль компании увеличивается, компания может увеличить размер дивидендов, которые она выплачивает держателям обыкновенных акций. Выплаты дивидендов акционерам обыкновенных акций, как правило, со временем увеличиваются. Однако для большинства привилегированных акционеров, владеющих акциями, не участвующими в акции, ставка дивидендов всегда будет оставаться неизменной. У этих акционеров нет шанса, что обычные акционеры должны будут участвовать в прибыли любой компании, превышающей привилегированную ставку дивидендов. Таким образом, стабильность является своего рода обоюдоострым мечом: дивиденды можно ожидать на регулярной основе, но если компания взлетит, держатели привилегированных акций не увидят никакой выгоды.

Фиксированные ставки также могут быть невыгодными при высокой инфляции, поскольку ставки дивидендов не корректируются с учетом инфляции. Со временем, когда будет инфляция, фиксированный дивиденд потеряет покупательную способность.

Со временем, когда будет инфляция, фиксированный дивиденд потеряет покупательную способность.

Они также могут облагаться налогом по гораздо более высоким ставкам, чем другие дивиденды — иногда до тридцати пяти процентов. При этом существуют разные виды привилегированных дивидендов с разными налоговыми последствиями. Истинные привилегированные акции выплачивают реальные дивиденды, в то время как трастовые привилегированные акции выплачивают процентный доход и обычно структурированы вокруг корпоративных облигаций. Иногда компании могут выплачивать оба вида дивидендов, что только усугубляет путаницу. Трастовые привилегии облагаются более высокими налогами, поэтому их следует использовать только в таких вещах, как 401 (k) или IRA, поскольку налог не является проблемой, пока портфель растет.

Компании обязаны компенсировать просроченные выплаты привилегированных дивидендов. Однако это не всегда возможно. Если компания обанкротится, а у нее все еще есть просроченные выплаты дивидендов, у нее может не хватить денег для выплаты этих пропущенных платежей. После банкротства держатели привилегированных акций стоят перед держателями обыкновенных акций в очереди на выплату, но они отстают от держателей облигаций, которые должны быть оплачены в первую очередь, если есть деньги. Если у компании не осталось достаточно денег для выплаты держателям облигаций, она не сможет заплатить держателям привилегированных акций.

После банкротства держатели привилегированных акций стоят перед держателями обыкновенных акций в очереди на выплату, но они отстают от держателей облигаций, которые должны быть оплачены в первую очередь, если есть деньги. Если у компании не осталось достаточно денег для выплаты держателям облигаций, она не сможет заплатить держателям привилегированных акций.

Преимущества привилегированных дивидендов:

Несмотря на некоторые недостатки привилегированных дивидендов, они предлагают некоторые привлекательные особенности. Поскольку привилегированная ставка дивидендов является фиксированной, она обеспечивает большую стабильность для акционеров, чем обыкновенные акции. Привилегированные акционеры знают, сколько денег они причитаются за дивиденды в будущем, в то время как обычные акционеры не знают, сколько и будут ли они вообще выплачены за дивиденды, пока совет директоров не примет решение.

Дивиденды по привилегированным акциям обычно выплачиваются по более высокой ставке, чем дивиденды, выплачиваемые держателям обыкновенных акций, что является одним из основных преимуществ этих дивидендов. Ставки и условия привилегированных акций также отображаются в балансе компании, в то время как дивиденды по обыкновенным акциям объявляются советом директоров только после окончания года. С привилегированными дивидендами гораздо больше прозрачности, чем с обыкновенными акциями. Если компания не может выплатить все свои дивиденды, она должна выплатить привилегированные дивиденды до выплаты дивидендов держателям обыкновенных акций.

Ставки и условия привилегированных акций также отображаются в балансе компании, в то время как дивиденды по обыкновенным акциям объявляются советом директоров только после окончания года. С привилегированными дивидендами гораздо больше прозрачности, чем с обыкновенными акциями. Если компания не может выплатить все свои дивиденды, она должна выплатить привилегированные дивиденды до выплаты дивидендов держателям обыкновенных акций.

Компания не обязана когда-либо выплачивать дивиденды по простым акциям. Напротив, он должен выплачивать дивиденды привилегированным акционерам (то есть, если он может)

Часто задаваемые вопросы

- Что означает «просроченная задолженность»?

Если компания не выплачивает дивиденды по кумулятивным привилегированным акциям за определенный год, это называется «просроченной выплатой дивидендов». Он будет раскрыт в примечании к балансу компании. Это важно учитывать держателям привилегированных акций, поскольку теперь им причитаются определенные дивиденды.