Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» \ КонсультантПлюс

- Главная

- Документы

- Счет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Приказ Минсельхоза РФ от 29.01.2002 N 68 «Об утверждении Методических рекомендаций по корреспонденции счетов бухгалтерского учета финансово-хозяйственной деятельности сельскохозяйственных организаций»

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» Операции по дебету счета | ||||

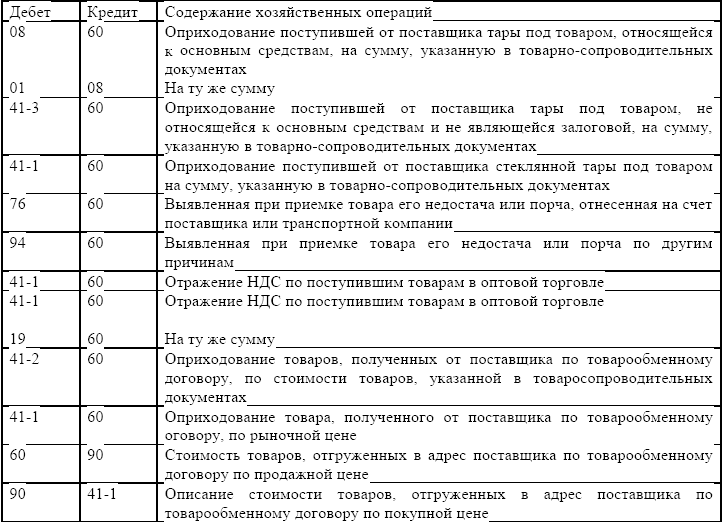

1. | Отражены суммы налога на добавленную стоимость (НДС) по приобретенным ценностям (основным средствам, нематериальным активам, материально-производственным запасам и товарам) и товарам | 19 | 60 | счет-фактура, товарно-транспортные накладные; акт (накладная) приема и передачи основных средств (ф. N ОС-1), акт о приеме оборудования (ф. |

2. | Отражены суммы НДС по выполненным работам, оказанным услугам | 19 | 76 | счета-фактуры с приложением документов, подтверждающих выполнение объема работ, услуг |

Операции по кредиту счета | ||||

3. | Списаны суммы НДС по приобретенным и оплаченным объектам основных средств непроизводственного назначения на увеличение их стоимости | 08 | 19 | счета-фактуры, платежные поручения, платежные требования, акты на оприходование объектов и другие документы |

4. | Списаны суммы НДС по приобретенным и оплаченным материально-производственным запасам, израсходованным на основное производство (не подлежащие налоговому вычету) | 20 | 19 | счета-фактуры, документы на оплату материальных ценностей, лимитно-заборная карта (ф. |

5. | Списаны суммы НДС по приобретенным и оплаченным материально-производственным запасам, использованным на вспомогательные производства (не подлежащие налоговому вычету) | 23 | 19 | счета-фактуры, документы на оплату материальных ценностей, лимитно-заборная карта (ф. N М-8), требование-накладная (ф. N М-11) |

6. | Списаны суммы НДС по приобретенным и оплаченным материально-производственным запасам, использованным на общепроизводственные цели (не подлежащие налоговому вычету) | 25 | 19 | счета-фактуры, документы на оплату материальных ценностей, лимитно-заборная карта (ф. N М-8), требование-накладная (ф. N М-11) |

7. | Списаны суммы НДС по приобретенным и оплаченным материально-производственным запасам, израсходованным на общехозяйственные цели (не подлежащие налоговому вычету) | 26 | 19 | счета-фактуры, документы на оплату материальных ценностей, лимитно-заборная карта (ф. |

8. | Списаны суммы НДС по приобретенным и оплаченным материально-производственным запасам, израсходованным на обслуживающие производства и хозяйства (не подлежащие налоговому вычету) | 29 | 19 | счета-фактуры, документы на оплату материальных ценностей, лимитно-заборная карта (ф. N М-8), требование-накладная (ф. N М-11) |

9. | Списаны суммы НДС по приобретенным и оплаченным ценностям на расходы по продаже, израсходованным на обслуживающие производства и хозяйства (не подлежащие налоговому вычету) | 44 | 19 | счета-фактуры, документы на оплату материальных ценностей, лимитно-заборная карта (ф. N М-8), требование-накладная (ф. N М-11) |

10. | Предъявлены к налоговому вычету суммы НДС по приобретенным и оплаченным ценностям в соответствии с налоговым законодательством | 68 | 19 | счета-фактуры и документы, подтверждающие оплату; счета-фактуры по учету НДС; документы на оприходование материальных ценностей, основных средств, нематериальных активов; акты на выполнение работ, услуг |

11. | Списаны суммы НДС по приобретенным и оплаченным ценностям на расходы, связанные с продажей, выбытием, прочим списанием основных средств и иного имущества (не подлежащие налоговому вычету) | 91 | 19 | счета-фактуры, документы на оплату имущества; документы на расход материальных ценностей, лимитно-заборные карты (ф. N М-8), требования-накладные (ф. N М-11) и другие документы |

12. | Списаны суммы НДС по приобретенным и оплаченным ценностям на недостачи и потери от их порчи | 94 | 19 | сличительная ведомость результатов инвентаризации товарно-материальных ценностей (ф. N ИНВ-19), расчет бухгалтерии по определению сумм НДС на недостающие материальные ценности |

13. | Списаны суммы НДС по приобретенным и оплаченным ценностям, утраченным в связи со стихийными бедствиями, пожарами, наводнениями и другими чрезвычайными обстоятельствами | 99-5 | 19 | акты на списание основных средств, нематериальных активов, материально-производственных запасов и расчет бухгалтерии по определению соответствующих сумм НДС по приобретенным ценностям |

N ОС-14), акт о приемке материалов (ф. N М-7) и другие документы, подтверждающие поступление активов

N ОС-14), акт о приемке материалов (ф. N М-7) и другие документы, подтверждающие поступление активов N М-8), требование-накладная (ф. N М-11)

N М-8), требование-накладная (ф. N М-11) N М-8), требование-накладная (ф. N М-11)

N М-8), требование-накладная (ф. N М-11)

Счет 16 «Отклонение в стоимости материальных ценностей»

Раздел III. Затраты на производство

Затраты на производство

проводки, операции, отражение, начисление — Контур.Бухгалтерия

Как отразить НДС в бухгалтерском учете? Зависит от того, какую операцию вы хотите оформить. Проводки отличаются для продажи и покупки товаров, для импорта и экспорта, для выдачи и получения авансов. Мы сделали шпаргалку с правилами бухгалтерского учета самых популярных операций с НДС.

Вы купили товары с НДС

Когда вы покупаете товары, работы или услуги, поставщик предъявляет вам «входной» налог. Его сумма указывается в счете-фактуре. Предъявленный поставщиком НДС отражается по дебету счета 19 и кредиту счета затрат — 60 или 76.

Затем входящий налог можно принять к вычету, но только при соблюдении условий, о которых мы рассказали в статье «Налоговые вычеты по НДС в 2021 году: что это и как оформить». Если вы не имеете права заявить вычет, то сумму налога можно включить в стоимость приобретенных товаров.

Вот типовые проводки по этой операции:

| Проводка | Суть операции |

|---|---|

| Дт 19 Кт 60 (76) | Поставщик предъявил НДС |

| Дт 68-НДС Кт 19 | Если приняли НДС к вычету |

| Дт 41 (20, 44, 26 и пр) Кт 19 | Если вы не смогли принять НДС к вычету и учли его в стоимости покупки |

Вы купили товары по предоплате

А вот если вы передали поставщику или исполнителю предоплату (полную или частичную), нужно действовать иначе. Алгоритм следующий:

Алгоритм следующий:

- Продавец получает от вас аванс. В течение пяти дней он должен выставить счет-фактуру на полученную сумму.

- По счету-фактуре вы примете НДС к вычету.

- После полной отгрузки товаров поставщик снова выставит счет-фактуру — на всю сумму сделки.

- По новому счету-фактуре вы снова примете к вычету всю сумму «входного налога».

- Налог, принятый к вычету по первому счету-фактуре, вы обязаны восстановить.

Проводки в этом случае таковы:

| Проводка | Суть операции |

|---|---|

| Дт 60 (76) Кт 50 (51) | Перечислили аванс поставщику |

| Дт 19 Кт 60-НДС (76-НДС) | Отразили НДС с переданной предоплаты |

| Дт 68-НДС Кт 19 | Приняли НДС с аванса к вычету |

| Дт 19 Кт 60 (76) | Отразили НДС со стоимости приобретенных товаров |

| Дт 68-НДС Кт 19 | Приняли к вычету НДС со стоимости товаров |

| Дт 60-НДС (76-НДС) Кт 68-НДС | Восстановили НДС с аванса, который ранее приняли к вычету |

Если до конца года вы не примете к вычету НДС с предоплаты, который отражен на счете 19, его надо будет включить в бухбаланс. Он попадет в строку 1220 «НДС по приобретенным ценностям».

Он попадет в строку 1220 «НДС по приобретенным ценностям».

Вы продали товар с НДС

Когда вы продаете товар, то сами предъявляете налог покупателю. Начисленный налог отражается по дебету счета, на котором учтена выручка по операции. Например, если вы продали товары собственного производства, то НДС по ним будет учтен на счете 90-3. Если НДС начислен по выручке от прочей деятельности, например от продажи здания склада, то он попадет на счет 91-2. Первичный документ — счет-фактура.

Аналогично поступайте, если подарили товар или безвозмездно оказали услуги. НДС в этих случаях тоже начисляется.

Потом налог надо будет заплатить в бюджет. Подтверждением проводки станет выписка по банковскому счету.

Вот типовые проводки по этой операции:

| Проводка | Суть операции |

|---|---|

| Дт 90-3 (91-2) Кт 68-НДС | Продали товары и начислили с этой операции НДС |

| Дт 68-НДС Кт 51 | Уплатили НДС в налоговую |

Вы продали товары по авансу от покупателя

При продаже товаров по предоплате, полученной от покупателя, правила тоже отличаются от стандартных. Вы как поставщик должны исчислить НДС с суммы аванса и выставить покупателю счет-фактуру в течение пяти дней. При этом НДС с аванса не уплачивается в бюджет, а принимается к вычету после отгрузки.

Вы как поставщик должны исчислить НДС с суммы аванса и выставить покупателю счет-фактуру в течение пяти дней. При этом НДС с аванса не уплачивается в бюджет, а принимается к вычету после отгрузки.

Со стоимости реализованных товаров НДС будет начислен снова, и вот его уже надо уплатить в бюджет.

Проводки будут следующие:

| Проводка | Суть операции |

|---|---|

| Дт 62-НДС (76-НДС) Кт 68-НДС | Начислили НДС с полученного аванса |

| Дт 90-3 Кт 68-НДС | Начислили НДС со стоимости проданных товаров после отгрузки |

| Дт 68-НДС Кт 62-НДС (76-НДС) | Приняли к вычету НДС с аванса |

| Дт 68-НДС Кт 51 | Уплатили НДС со стоимости проданных товаров в налоговую |

В бухбаланс не нужно включать суммы НДС, которые учтены по дебету 62-НДС (76-НДС). Они уменьшают суммы кредиторской задолженности в виде полученных авансов.

Вы восстановили НДС, который ранее приняли к вычету

Это нужно в случаях, перечисленных в (п. 3, 3.1 ст. 170, ст. 171.1 НК РФ). Например, когда вы приняли к вычету НДС с товаров, а затем перешли с ОСНО на УСН, получили освобождение от НДС или использовали приобретенные товары в необлагаемых операциях.

В бухучете суммы восстановленного налога попадают в Кт 68-НДС. Корреспонденция по дебету зависит от причины восстановления НДС.

Проводки составьте такие:

| Проводка | Суть операции |

|---|---|

| Дт 19 Кт 68-НДС | Восстановили НДС, который ранее приняли к вычету |

| Дт 91-2 Кт 19 | Списали сумму восстановленного НДС на прочие расходы (проводка зависит от причины восстановления) |

Вы заплатили лишний налог

Если вы переплатили налоги, их можно возместить. Есть два способа: вернуть на свой счет или зачесть в счет платежей по другим налогам. Проводки в этом случае следующие:

Проводки в этом случае следующие:

| Проводка | Суть операции |

|---|---|

| Дт 51 Кт 68-НДС | Вернули НДС к возмещению на банковский счет |

| Дт 68 Кт 68-НДС | Зачли переплату по НДС в счет других налогов |

Веб-сервис Контур.Бухгалтерия делает работу с НДС проще. Бухгалтерия подскажет, каких документов не хватает для оформления и каким операциям надо уделить больше внимания, чтобы не получить штрафы и законно уменьшить налог к уплате. А еще в системе легко вести учет, оформлять расчеты с сотрудниками и сдавать отчетность. Все новички получают две бесплатных недели работы в Бухгалтерии.

Не платите ввозные пошлины или НДС на унаследованные товары

Кто может требовать

Вы можете требовать освобождения, если вы унаследовали имущество от умершего лица и являетесь:

Почти во всех случаях вы не можете требовать освобождения до смерти текущего владелец. Даже если вы знаете, что товар завещан вам по завещанию нынешнего владельца. Единственный раз, когда вы можете потребовать возмещения ущерба, это если:

Даже если вы знаете, что товар завещан вам по завещанию нынешнего владельца. Единственный раз, когда вы можете потребовать возмещения ущерба, это если:

товар завещан нынешнему владельцу по завещанию умершего лица

в завещании этого умершего лица также указано, что после смерти нынешнего владельца товар переходит к вам

вы можете доказать, что текущий владелец отказался от собственности или был признан слишком больным или немощным, чтобы заниматься своими делами

вы можете предоставить справку или документ, выданный в соответствии с законодательством соответствующей страны, о том, что вы можете забрать имущество абсолютно на условиях завещания умершего лица

В других случаях товары не будут подпадать под действие льготы, рассматриваемой в данном руководстве.

Обращение за компенсацией, если благотворитель умер в Великобритании

Вы можете потребовать компенсацию, если благотворитель был резидентом:

Великобритании, а их имущество находилось за пределами Великобритании на момент их смерти

за пределами Великобритании, а их имущество уже было временно ввезено в Великобританию на момент смерти благотворителя

На что вы можете подать заявку на компенсацию по номеру

Вы можете получить компенсацию за любое имущество, входящее в состав имущества умершего, предназначенное для вашего личного пользования или для удовлетворения ваших домашних нужд.

Примеры:

украшения

коллекции марок

велосипеды и частные автомобили

караваны и прицепы

прогулочные суда и частные самолеты

Другие примеры:

предметы домашнего обихода

домашние животные и верховые животные

переносные предметы (такие как сумка врача, музыкальные инструменты, фотокамеры и оборудование), которые умерший использовал в своей торговле или профессии

Товары, в отношении которых нельзя требовать компенсацию

Вы не можете требовать компенсацию:

алкогольные напитки, табак и табачные изделия

запасы сырья и готовой продукции или полуфабрикатов

инструменты торговли, кроме переносных предметов

грузовые автомобили

домашний скот и запасы сельскохозяйственной продукции, которых больше, чем требуется для удовлетворения обычных потребностей семьи

товар куплен у исполнителя недвижимости

товары, купленные или полученные в дар от лица, унаследовавшего их по закону

Прежде чем предъявлять претензии

Вам следует проверить, строго ли контролируются ваши товары и нужна ли вам лицензия на ввоз.

Когда вы получите товарный код для вашего товара с помощью тарифа, он сообщит вам, нужна ли вам лицензия.

Когда требовать возмещения ущерба

Вы должны требовать возмещения ущерба во время импорта. Если вы этого не сделаете, мы можем принять просроченную претензию и возместить соответствующие расходы в соответствии с условиями.

Доказательство наследства

При ввозе товаров необходимо предоставить:

копия завещания или юридических документов, если умерший умер без завещания, заверенная исполнителем наследства или лицом, ответственным за ликвидацию наследственного имущества

- декларация

по форме C1421

Это для:

Если товары не указаны точно в завещании или других юридических документах (возможно, они составляют весь или часть остатка имущества), нам потребуется список товаров и их приблизительная стоимость – это должно быть сделано исполнителем или другим юридическим лицом, ответственным за ликвидацию имущества умершего лица, вместе с подтверждением того, что право собственности на товары перешло к вам.

Если какие-либо из упомянутых выше документов составлены на иностранном языке, нам поможет их заверенный перевод при ввозе.

Использование другого лица для действий от вашего имени

Вы можете использовать кого-то другого для заполнения записей от вашего имени, но вы должны убедиться, что вы даете четкие письменные инструкции в отношении товаров, в отношении которых вы требуете освобождения.

Как подать заявку

Товары, ввозимые в багаже

Если вы ввозите товары в своем багаже, вы должны:

задекларируйте их нам в Таможенном Красном Канале или Красном Пункте

предъявить доказательства, подтверждающие, что условия помощи соблюдены

освобождение от претензий путем заполнения импортной декларации

Если вы не можете предоставить необходимую подтверждающую документацию или доказательства, подтверждающие, что вы имеете право на эту льготу, вы должны предоставить нам финансовое обеспечение (обычно это денежный залог или банковская гарантия) для покрытия либо пошлины, либо НДС, либо того и другого до того, как мы выпустит товар. Мы освободим залог позже, если мы убедимся, что вы имеете право на освобождение.

Мы освободим залог позже, если мы убедимся, что вы имеете право на освобождение.

Товары, ввозимые в качестве фрахта

Если ваши товары ввозятся в качестве фрахта или в багаже, вы должны потребовать облегчения, заполнив импортную декларацию.

Введите один из следующих кодов таможенных процедур в поле 37:

Если вы не можете предоставить необходимую подтверждающую документацию или доказательства, подтверждающие, что вы имеете право на эту льготу, вы должны предоставить нам финансовое обеспечение (обычно денежный залог или банковскую гарантию). ) для покрытия либо пошлины, либо НДС, либо того и другого, прежде чем мы выпустим товар. Мы освободим залог позже, если мы убедимся, что вы имеете право на освобождение.

Товары, ввозимые по почте

Попросите отправителя четко написать «Унаследованные товары: истребована льгота» на упаковке и сопроводительной таможенной декларации.

Мы можем выслать вам упрощенную форму для заполнения. Вам нужно будет вернуть заполненную форму вместе с документами и декларацией.

Если посылка не имеет четкой маркировки, она не может быть доставлена до тех пор, пока вы не уплатите пошлину и НДС.

Вы должны оплатить эти сборы, а затем написать письмо в таможню на почтовом отделении, где были начислены сборы. Приложите к своему письму заполненную форму C1421 и подтверждающие документы, а также документ, подтверждающий расходы. Если мы убедимся, что товары имеют право на освобождение, мы возместим пошлину и НДС.

Узнайте больше об импорте товаров по почте.

Сроки прибытия товаров в Великобританию

Вы должны импортировать товары в течение 2 лет с даты окончательного оформления имущества.

Товары не обязательно должны прибывать в Великобританию одновременно, но вы должны предоставлять доказательство наследства каждый раз, когда товары ввозятся.

Если вы считаете, что применяются исключительные обстоятельства, и вы не можете импортировать товары в течение этого периода, вы должны предоставить доказательства в поддержку вашего требования в Национальную группу помощи импорту.

После подачи заявки

Если вы избавляетесь от своих товаров

Вы должны сообщить в Национальную группу по льготам при импорте, если вы отчуждаете свои товары или передаете их другому лицу.

Записи, которые вы должны вести

Вы должны вести:

Вам необходимо вести дополнительные записи, если:

вы передаете товары другому утвержденному юридическому лицу – сохраняйте любую официальную документацию с подробным описанием передачи между вами и другим юридическим лицом

вы осуществляете реэкспорт товаров – сохраните данные декларации РЭШ или экспортную документацию, содержащую информацию о дате вывоза

ваши товары украдены, утеряны или уничтожены – сохраните отчеты полиции или страховой компании или официальную документацию с подробной информацией о дате инцидента или потери

Вы должны хранить все записи не менее 4 лет.

Если вы нарушаете условия помощи

Если вы больше не соответствуете условиям помощи, вы должны немедленно уведомить об этом Национальную группу помощи импорту в устной, электронной или письменной форме.

Предоставьте полную информацию о ввозе и почему вы считаете, что условия помощи были нарушены.

Если вы хотите подать апелляцию

Подайте апелляцию, если вы не согласны с решением HMRC.

Опубликовано 4 июня 2020 г.

Последнее обновление 31 декабря 2020 г.

+ показать все обновления

-

Эта страница была обновлена в связи с окончанием переходного периода Brexit.

-

Впервые опубликовано.

Возврат НДС для туристов и иностранных предприятий

Каков механизм возврата НДС? Текущая стандартная ставка НДС в Южной Африке составляет 15%. Стандартная ставка применяется практически ко всем товарам или услугам, поставляемым в экономику, и в конечном итоге несет конечный потребитель.

В Южной Африке имеется механизм возмещения НДС для возмещения суммы НДС, уплаченной при приобретении товары лицами, посещающими Южную Африку . Лицо должно подать заявление о возмещении НДС во время отъезда или во время экспорта товаров из Южной Африки, при соблюдении определенных условий и требований, перечисленных в Части 1 Регламента об экспорте.

Возврат НДС распространяется только на приобретение товаров , а не на приобретение услуг, например, НДС, уплаченный при оказании транспортных услуг. Для получения дополнительной информации о процессе подачи требований о возмещении НДС см. Руководство по возмещению НДС в части 1 Постановления об экспорте НДС №. 316 и действующее Положение R316 с точки зрения определения «экспортируемого» в Законе о НДС в GG 37580.

Для возмещения НДС, уплаченного при приобретении регистрируемых товаров и бывших в употреблении товаров, применяются особые правила, для получения дополнительной информации см. Часть первую Регламента об экспорте. См. Руководство по возмещению НДС в части 1 Постановления об экспорте НДС №. 316 и действующее Постановление R316 в отношении определения «экспорт» в Законе о НДС в редакции GG 37580.

Часть первую Регламента об экспорте. См. Руководство по возмещению НДС в части 1 Постановления об экспорте НДС №. 316 и действующее Постановление R316 в отношении определения «экспорт» в Законе о НДС в редакции GG 37580.

Постановление об экспорте определяет лицо, имеющее право на механизм возмещения НДС, как «квалифицированный покупатель» и включает –

- турист;

- иностранный дипломат;

- иностранное предприятие;

- нерезидент Республики;

Существуют и другие требования, которые должны быть соблюдены для целей определения «правомочного покупателя». 316 и действующее Положение R316 с точки зрения определения «экспорт» в Законе о НДС, как в GG 37580.

Как я могу потребовать возмещения НДС? Квалифицированный покупатель может потребовать возмещения НДС, уплаченного при приобретении товаров, подав такое требование Администратору возмещения НДС (VRA).

Квалифицированный покупатель должен, помимо прочего, явиться вместе с товаром на таможню в один из перечисленных торговых портов, откуда отвечающий требованиям покупатель отправится из Южной Африки. Налоговая накладная за товары, которые не хранятся в качестве ручной клади, должна быть заверена должностным лицом таможни и должностным лицом VRA, если VRA физически присутствует в коммерческом порту. Если VRA не имеет физического присутствия, вы должны подать письменное заявление в VRA. См. список торговых портов ниже.

Для получения дополнительной информации см. Руководство по возмещению НДС в части 1 Постановления об экспорте НДС №. 316 и действующее Положение R316 с точки зрения определения «экспорт» в Законе о НДС в редакции GG 37580.

Когда будет рассмотрен вопрос о возмещении НДС?Возврат НДС будет рассмотрен, если, среди прочего, будут выполнены следующие требования:

- Покупатель должен быть квалифицированным покупателем, как определено в Экспортном регламенте.

- Товары должны быть вывезены в течение 90 дней с даты выставления налоговой накладной с учетом некоторых исключений, перечисленных в Части 1 Постановления об экспорте в конце этого посещения квалифицированным покупателем должен превышать минимум 250 рандов за каждого квалифицированного покупателя.

- Запрос на возмещение вместе с соответствующей документацией должен быть получен VRA в течение 90 дней с даты экспорта.

- Товары должны быть экспортированы через один из 43 обозначенных торговых портов правомочным покупателем или перевозчиком квалифицированного покупателя.

- Квалифицированный покупатель должен представить все соответствующие оригиналы документальных доказательств, как это предусмотрено в Части первой Правил экспорта , чтобы доказать, что движимые товары были экспортированы автомобильным, морским, воздушным или железнодорожным транспортом.

43 обозначенных торговых порта:

Примечание:

VRA физически присутствует только в следующих международных аэропортах: Кейптаун, Кинг-Шака и Тамбо.