Проводки по выданной заработной плате из кассы

Из кассы выдана заработная плата — проводка обязательно должна быть составлена сотрудником, ответственным за ведение учета на предприятии. В этой статье рассмотрен порядок ее составления, а также приведен перечень документов, на основании которых трудящемуся будет выдана заработная плата из кассы.

Работникам выдана заработная плата из кассы: составляем проводку

Проводка в случае, когда из кассы выдана депонированная заработная плата

Работникам выдана заработная плата из кассы: составляем проводку

Законодатель не устанавливает обязанности работодателя по выплате зарплаты в определенной форме, поэтому на некоторых предприятиях трудящиеся до сих пор получают заработанные деньги наличностью, выстояв очередь в кассу.

Формирование проводок по результатам выдачи зарплаты наличными средствами отличается от последовательности составления проводок по перечислению денег через банковскую организацию: прежде всего, работа ведется с использованием различных кредитовых счетов.

Для фиксации операций по взаиморасчетам с работниками в бухучете применяется счет 70. Кредит этого счета отображает задолженность предприятия перед сотрудниками, а дебет — выплаты, осуществляемые с целью ее погашения.

В соответствии с Планом счетов бухгалтерского учета, утвержденным приказом Минфина РФ «Об утверждении Плана счетов…» от 31.10.2000 № 94н, счет «Касса» имеет номер 50 (номер субсчета «Касса организации» — 50.1), «Расчеты с персоналом по оплате труда» — номер 70.

В этом случае операция будет выглядеть так:

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

| 70 |

50.1 |

Выдача зарплаты из кассы |

Сумма выплаты |

Выдача наличных средств производится с использованием ведомости, составленной по форме № Т-53, а также расходного кассового ордера по форме № КО-2.

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Проводка в случае, когда из кассы выдана депонированная заработная плата

Депонированная заработная плата — это деньги, по каким-либо причинам не выплаченные работникам и отправленные обратно в банк. Она выдается в следующий предусмотренный для выплаты заработка день, а на некоторых предприятиях устанавливается отдельный день выдачи.

ВАЖНО! Очевидно, что при составлении проводки будет использован дебетовый счет, отличный от счета, на котором отображается стандартная выдача заработной платы из кассы

Бухгалтером составляется следующая проводка:

|

Счет Дт |

Счет Кт |

Проводка |

Сумма |

|

76.4 |

50.1 |

Выдача депонированной зарплаты из кассы |

Сумма выплаты |

Итак, проводка по выданной из кассы зарплате предельно простая и включает в себя всего два счета: Дт 70 и Кт 50.1. В том случае, если выдаваемые средства являются депонированными (т. е. выплачиваемыми не в установленный день), в качестве дебетового счета применяется субсчет, которому присвоен номер 76.4.

nsovetnik.ru

Проводки по заработной плате

Проводки по заработной плате в таблице. Перечисляете ли вы зарплату на карточки сотрудников или выдаете из кассы – смотрите полный справочник бухгалтерских проводок по зарплате и инструкции для бухгалтерской программы.

Читайте в статье:

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом

Закажите обратный звонок на подключение или позвоните:8 (800) 222-18-27 (бесплатно по РФ).

Внимание! Правильно рассчитать зарплату и отразить ее в учете в соответствии с нормами законодательства вам помогут:

Ведите учет зарплаты в программе БухСофт. Она включает в себя полный кадровый учет, табели, расчет и индексацию зарплаты для любой системы, а также калькуляторы больничных и отпускных, автоматическое формирование всей отчетности (4-ФСС, РСВ, 2-НДФЛ, 6-НДФЛ, персучет и т.д.) и многое другое. Попробуйте бесплатно

Рассчитать зарплату онлайн ⟶

Какие выплаты можно отнести на счет 70 – зарплата

Задолженность работодателя по заработной плате отражается по кредиту счета 70. Помимо этого на счете 70 учитываются и прочие расчеты с работником:

- удержания, связанные с виной работника (брак, недостача, хищение, порча материальных ценностей и др.)

- пособия

- дополнительные выплаты-компенсации работнику

- компенсация расходов на приобретение трудовой книжки работодателем

- погашение займа, предоставленного работодателем

- удержания по исполнительным листам

- др.

Организовать грамотный учет выплат сотрудникам вы можете перейдя по ссылке. В аналитике к счету 70 бухгалтер фиксирует данные по каждому работнику (ФИО, должность), а также подразделение, к которому он относится. Все бланки, на основании которых начисляется зарплата вы можете найти по ссылке >>>

На какие счета отнести расходы по зарплате

Счета, с которыми будет корреспондировать счет 70, определяются на основании вида деятельности.

Так, если сфера деятельности работодателя производство, то расходы по зарплате будут распределяться по счетам:

- 20 (основной производство),

- 23 (вспомогательное производство),

- 25 (для работников, занятых в управлении и обслуживании цехов),

- 26 (для работников управления и специалистов),

- 29 (для работников обслуживающих производств и хозяйств).

Если компании занимается торговой деятельностью, то все расходы по зарплате нужно относить на счет 44.

Примеры проводок по зарплате

- Дебет 70 Кредит 50 – выплачен сотруднику из кассы аванс по зарплате за месяц

- Дебет 70 Кредит 50 – выплачена зарплата из кассы

- Дебет 70 Кредит 76 – перечислены деньги на зарплатные карты сотрудников

- Дебет 70 Кредит 68 – Удержан НДФЛ с заработной платы

- Дебет 70 Кредит 51 – Перечислен сотруднику на расчетный счет аванс по зарплате за месяц

- Дебет 20 Кредит 69 – Начислены страховые взносы с зарплаты работникам основного производства

Основные проводки по заработной плате

Полный перечень основных проводок (см. ниже).

| Проводка | Кто получает | ||

| Дт | Кт | ||

| Заработная плата | |||

| 20 , 23, 25, 26, 29 | 70 | Работники производственной компании | |

| 44 | 70 | Работники торговой компании (или компании сферы обслуживания) | |

| 91 | 70 | Работники, выполняющие работы, которые не относятся к обычной деятельности предприятия | |

| 99 | 70 | Работники, занятые ликвидацией и последствий чрезвычайных происшествий, катастроф, аварий, стихийных бедствий | |

| Отпускные за счет резерва (при наличии) | |||

| 96 | 70 | Работникам за счет резерва предстоящих расходов и платежей (отпускные, вознаграждения за выслугу лет, и пр.) | |

| Пособия | |||

| 69 | 70 | Работники из внебюджетных фондов (по болезни, производственной травме, беременности и родам и т.п.) | |

Выплата работникам заработной платы, отпускных, пособий отражается по дебету счета 70. Корреспондирующий счет будет зависеть от того, каким образом компания произвела выплату:

- через кассу — Дт 70 Кт 50

- через банк — Дт 70 Кт 51

Зарплата: все проводки

|

Корреспонденция счетов |

Содержание хозяйственной операции |

Первичный документ, на основании которого отражается в учете данная операция |

Примечание | |

|---|---|---|---|---|

| Дебет | Кредит | |||

|

70 |

51 |

Перечислен сотруднику на расчетный счет аванс по зарплате за месяц |

Платежное поручение, выписка банка |

|

|

70 |

50 |

Выплачен сотруднику из кассы аванс по зарплате за месяц |

Платежная ведомость или расходный кассовый ордер |

|

|

70 |

76 |

Депонирован неполученный работником аванс (в случае выдачи зарплаты из кассы) |

Платежная ведомость |

|

|

51 |

50 |

Внесен на расчетный счет организации депонированный аванс по зарплате |

Расходный кассовый ордер, выписка банка |

|

|

50 |

51 |

Получены в банке деньги на выплату депонированного аванса по зарплате |

Приходный кассовый ордер, выписка банка |

|

|

76 |

50 |

Выплачен депонированный аванс по зарплате |

Расходный кассовый ордер |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

|

20 |

70 |

Начислена зарплата работникам основного производства, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

23 |

70 |

Начислена зарплата работникам вспомогательного производства, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

25 |

70 |

Начислена зарплата общепроизводственному персоналу, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

26 |

70 |

Начислена зарплата административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.), в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

29 |

70 |

Начислена зарплата работникам обслуживающих производств и хозяйств, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

44 |

70 |

Начислена зарплата работникам торговли и общественного питания, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

|

|

91 |

70 |

Начислена зарплата прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании, в том числе премии, оплата за работу по трудовым договорам совместительства |

Расчетная или расчетно-платежная ведомость |

На счете 91 операция отражается по субсчету «Прочие расходы» |

|

70 |

68 |

Удержан НДФЛ с заработной платы |

Регистр налогового учета |

|

|

20 |

69 |

Начислены страховые взносы с зарплаты работникам основного производства |

Бухгалтерская справка |

|

|

23 |

69 |

Начислены страховые взносы с зарплаты работникам вспомогательного производства |

Бухгалтерская справка |

|

|

25 |

69 |

Начислены страховые взносы с зарплаты общепроизводственному персоналу |

Бухгалтерская справка |

|

|

26 |

69 |

Начислены страховые взносы с зарплаты административно-управленческому персоналу |

Бухгалтерская справка |

|

|

29 |

69 |

Начислены страховые взносы с зарплаты работникам обслуживающих производств и хозяйств |

Бухгалтерская справка |

|

|

44 |

69 |

Начислены страховые взносы с зарплаты работникам торговли и общественного питания |

Бухгалтерская справка |

|

|

91 |

69 |

Начислены страховые взносы с зарплаты прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании |

Бухгалтерская справка |

На счете 91 операция отражается по субсчету «Прочие расходы» |

|

70 |

51 |

Перечислена зарплата на расчетный счет по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) |

Реестр для перечисления денежных средств на счета сотрудников, платежное поручение |

В наличии также должно быть заявление работника о перечислении ему зарплаты на расчетный счет |

|

70 |

50 |

Выдана зарплата из кассы по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) |

Платежная или расчетно-платежная ведомость или расходный кассовый ордер |

|

|

70 |

76 |

Депонирована неполученная зарплата (в случае ее выдачи из кассы) |

Платежная или расчетно-платежная ведомость |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

|

51 |

50 |

Внесена на расчетный счет организации депонированная зарплата |

Расходный кассовый ордер, выписка банка |

|

|

50 |

51 |

Получены в банке деньги на выплату депонированной зарплаты |

Приходный кассовый ордер, выписка банка |

|

|

76 |

50 |

Выплачена депонированная зарплата |

Расходный кассовый ордер |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

|

76 |

91 |

Списана по истечении срока исковой давности (в течение трех лет с момента ее депонирования) невостребованная депонированная зарплата |

Приказ руководителя, бухгалтерская справка |

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам», на счете 91 — по субсчету «Прочие доходы» |

|

91 |

73 |

Начислены проценты за задержку выплаты заработной платы |

Бухгалтерская справка, расчетная или расчетно-платежная ведомость |

На счете 91 операция отражается по субсчету «Прочие расходы». На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

|

73 |

51 |

Перечислена на расчетный счет работника сумма процентов, начисленная в связи с задержкой выплаты заработной платы |

Выписка банка |

На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

|

73 |

50 |

Выдана работнику из кассы сумма процентов, начисленная в связи с задержкой выплаты заработной платы |

Платежная или расчетно-платежная ведомость или расходный кассовый ордер |

На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

Проводки по отпускным

|

Корреспонденция счетов |

Содержание хозяйственной операции |

Первичный документ, на основании которого отражается в учете данная операция |

Примечание |

|

|---|---|---|---|---|

|

Дебет |

Кредит |

|||

|

20 |

70 |

Начислена оплата отпуска работникам основного производства |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

23 |

70 |

Начислена оплата отпуска работникам вспомогательного производства |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

25 |

70 |

Начислена оплата отпуска общепроизводственному персоналу |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

26 |

70 |

Начислена оплата отпуска административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.) |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

29 |

70 |

Начислена оплата отпуска работникам обслуживающих производств и хозяйств |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

44 |

70 |

Начислена оплата отпуска работникам торговли и общественного питания |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

91 |

70 |

Начислена оплата отпуска прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании |

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику |

На счете 91 операция отражается по субсчету «Прочие расходы». Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69) |

|

70 |

68 |

Удержан НДФЛ с суммы отпускных |

Регистр налогового учета |

|

|

20 |

69 |

Начислены страховые взносы с оплаты отпуска работникам основного производства |

Бухгалтерская справка |

|

|

23 |

69 |

Начислены страховые взносы с оплаты отпуска работникам вспомогательного производства |

Бухгалтерская справка |

|

|

25 |

69 |

Начислены страховые взносы с оплаты отпуска общепроизводственному персоналу |

Бухгалтерская справка |

|

|

26 |

69 |

Начислены страховые взносы с оплаты отпуска административно-управленческому персоналу |

Бухгалтерская справка |

|

|

29 |

69 |

Начислены страховые взносы с оплаты отпуска работникам обслуживающих производств и хозяйств |

Бухгалтерская справка |

|

|

44 |

69 |

Начислены страховые взносы с оплаты отпуска работникам торговли и общественного питания |

Бухгалтерская справка |

|

|

91 |

69 |

Начислены страховые взносы с оплаты отпуска прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании |

Бухгалтерская справка |

На счете 91 операция отражается по субсчету «Прочие расходы» |

Как начислить зарплату в бухгалтерской программе

Рассмотрим, какие проводки по заработной плате сделать в бухгалтерских программах: Бухсофт Онлайн, 1С:Зарплата и управление персоналом и Контур.Бухгалтерия.

Бухсофт Онлайн

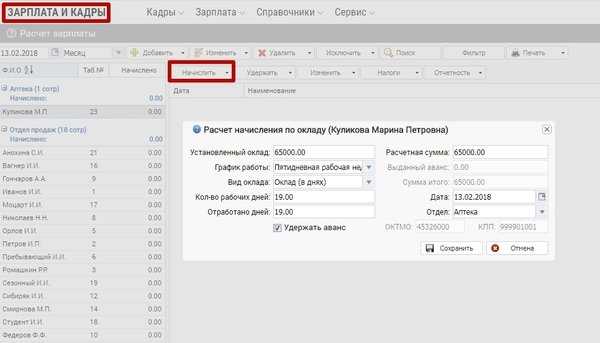

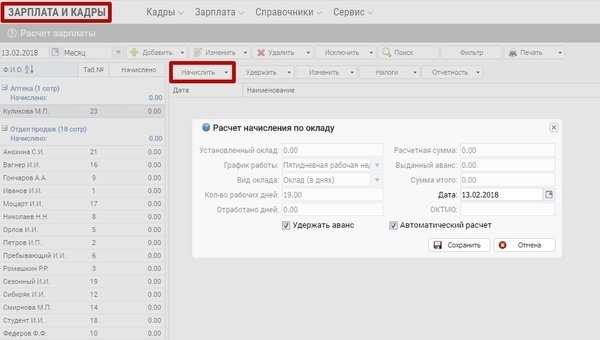

В модуле «Зарплата и кадры» в разделе «Зарплата» выберите «Расчет зарплаты». Оплату по окладу можно делать списком, а можно для каждого отдельно.

1. Для каждого – «Начислить/Оплата труда/Оклад»

2. Списком – «Начислить/Списком/Оклад всем». Программа по умолчанию предлагает автоматически произвести начисление с учетом оклада, заведенного в закладке «Кадры/перемещения». При этом сумма оклада будет зависеть от количества отработанных дней, указанных в Табеле рабочего времени. Если табель не ведется, то отработанными будут считаться все рабочие дни месяца.

1C:Зарплата и управление персоналом

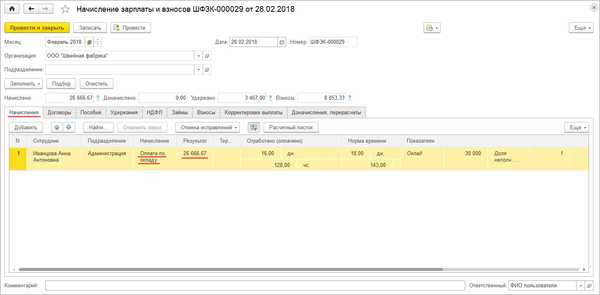

Начисление и расчет оплаты по окладу пропорционально отработанным дням производится при расчете зарплаты за месяц с помощью документа Начисление зарплаты и взносов (раздел Зарплата/Начисления зарплаты и взносов).

- Для автоматического заполнения документа используйте кнопку «Заполнить» или «Подбор».

- При заполнении документа в табличную часть на закладке Начисления вносятся строки по всем видам начислений, назначенным сотрудникам в плановом порядке.

Для расчета результата оплаты по окладу пропорционально отработанным дням оклад (месячная тарифная ставка) сотрудника делится на количество рабочих дней в учетном периоде (месяце), которое сотрудник должен отработать по норме рабочего времени (определяется исходя из графика его работы) и умножается на количество фактически отработанных сотрудником дней.

Количество фактически отработанных за период дней определяется методом отклонений: из нормы дней по графику сотрудника исключается время, приходящееся на периоды, когда сотрудник отсутствовал на рабочем месте. Отсутствие сотрудника должно быть зарегистрировано в программе специализированными расчетными документами, т.е. сотруднику должны быть сделаны начисления за время отсутствия.

Размер месячной тарифной ставки (оклада) сотрудника определяется в момент заполнения документа Начисление зарплаты и взносов и записывается в строку табличной части документа как показатель Оклад для расчета начисления Оплата по окладу. Подсчет результата начисления осуществляется исходя из размера оклада (месячной тарифной ставки), указанного в строке табличной части документа.

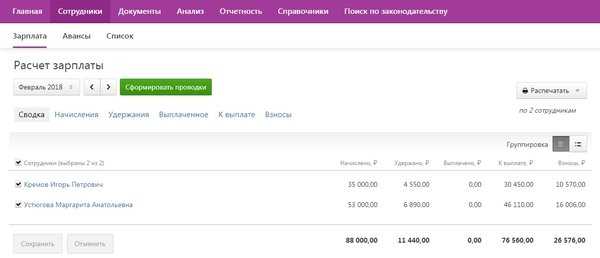

Контур.Бухгалтерия

Когда в расчетном месяце указаны все больничные, отпуска, отработанное время и т. п., нажмите на кнопку «Сформировать проводки». В результате создается документ с проводками по начислению зарплаты, налогов и страховых взносов за расчетный месяц, а сервис автоматически переходит в следующий месяц. Документ с проводками хранится на вкладке «Документы», в блоке «Зарплата и взносы».

www.buhsoft.ru

Дебет | Кредит | |||

70 | 51 | Перечислен сотруднику на расчетный счет аванс по зарплате за месяц | Платежное поручение, выписка банка | |

70 | 50 | Выплачен сотруднику из кассы аванс по зарплате за месяц | Платежная ведомость или расходный кассовый ордер | |

70 | 76 | Депонирован неполученный работником аванс (в случае выдачи зарплаты из кассы) | Платежная ведомость | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

51 | 50 | Внесен на расчетный счет организации депонированный аванс по зарплате | Расходный кассовый ордер, выписка банка | |

50 | 51 | Получены в банке деньги на выплату депонированного аванса по зарплате | Приходный кассовый ордер, выписка банка | |

76 | 50 | Выплачен депонированный аванс по зарплате | Расходный кассовый ордер | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

20 | 70 | Начислена зарплата работникам основного производства, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

23 | 70 | Начислена зарплата работникам вспомогательного производства, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

25 | 70 | Начислена зарплата общепроизводственному персоналу, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

26 | 70 | Начислена зарплата административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.), в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

29 | 70 | Начислена зарплата работникам обслуживающих производств и хозяйств, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

44 | 70 | Начислена зарплата работникам торговли и общественного питания, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | |

91 | 70 | Начислена зарплата прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании, в том числе премии, оплата за работу по трудовым договорам совместительства | Расчетная или расчетно-платежная ведомость | На счете 91 операция отражается по субсчету «Прочие расходы» |

70 | 68 | Удержан НДФЛ с заработной платы | Регистр налогового учета | |

20 | 69 | Начислены страховые взносы с зарплаты работникам основного производства | Бухгалтерская справка | |

23 | 69 | Начислены страховые взносы с зарплаты работникам вспомогательного производства | Бухгалтерская справка | |

25 | 69 | Начислены страховые взносы с зарплаты общепроизводственному персоналу | Бухгалтерская справка | |

26 | 69 | Начислены страховые взносы с зарплаты административно-управленческому персоналу | Бухгалтерская справка | |

29 | 69 | Начислены страховые взносы с зарплаты работникам обслуживающих производств и хозяйств | Бухгалтерская справка | |

44 | 69 | Начислены страховые взносы с зарплаты работникам торговли и общественного питания | Бухгалтерская справка | |

91 | 69 | Начислены страховые взносы с зарплаты прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании | Бухгалтерская справка | На счете 91 операция отражается по субсчету «Прочие расходы» |

70 | 51 | Перечислена зарплата на расчетный счет по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) | Реестр для перечисления денежных средств на счета сотрудников, платежное поручение | В наличии также должно быть заявление работника о перечислении ему зарплаты на расчетный счет |

70 | 50 | Выдана зарплата из кассы по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место) | Платежная или расчетно-платежная ведомость или расходный кассовый ордер | |

70 | 76 | Депонирована неполученная зарплата (в случае ее выдачи из кассы) | Платежная или расчетно-платежная ведомость | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

51 | 50 | Внесена на расчетный счет организации депонированная зарплата | Расходный кассовый ордер, выписка банка | |

50 | 51 | Получены в банке деньги на выплату депонированной зарплаты | Приходный кассовый ордер, выписка банка | |

76 | 50 | Выплачена депонированная зарплата | Расходный кассовый ордер | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам» |

76 | 91 | Списана по истечении срока исковой давности (в течение трех лет с момента ее депонирования) невостребованная депонированная зарплата | Приказ руководителя, бухгалтерская справка | На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам», на счете 91 — по субсчету «Прочие доходы» |

91 | 73 | Начислены проценты за задержку выплаты заработной платы | Бухгалтерская справка, расчетная или расчетно-платежная ведомость | На счете 91 операция отражается по субсчету «Прочие расходы». На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

73 | 51 | Перечислена на расчетный счет работника сумма процентов, начисленная в связи с задержкой выплаты заработной платы | Выписка банка | На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

73 | 50 | Выдана работнику из кассы сумма процентов, начисленная в связи с задержкой выплаты заработной платы | Платежная или расчетно-платежная ведомость или расходный кассовый ордер | На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании |

www.26-2.ru

Проводка «Выдана из кассы заработная плата работникам»: особенности начисления

Выплата заработной платы является неотъемлемой частью хозяйственной деятельности любого предприятия вне зависимости от формы собственности. Требования российского законодательства к столь важному объекту учета ставят пред бухгалтерской службой задачу фиксации и систематизации значительного объема информации.

Для отражения на счетах учета операций по начислению и выплате заработной платы, а также различных удержаний существует целый ряд счетов.

Содержание статьи

Ведение учета на счете 70

Вне зависимости от того, кому из сотрудников начисляется зарплата и каким способом будет осуществлена выплата, в проводках будет задействован специальный счет 70. На данном счете собирается и систематизируется вся информация по расчетам с работниками.

Можно выделить следующие характеристики счета:

- является пассивным;

- в кредите отражаются суммы начисленных выплат работникам, резерва оплаты за выслугу лет или отпуска, пособий, доходов от участия в уставном капитале;

- в дебете отражаются выплаченные суммы, начисленные налоги и иные удержания;

- в дебете отражаются невыплаченные вовремя сумы;

- аналитика осуществляется по каждому работнику.

Так как рассматриваемый счет является пассивным, по кредиту счета отражается начисление, а по дебету — выплаты. Поскольку суммы зарплат участвуют в калькуляции себестоимости для сближения налогового и бухгалтерского учета, предусматривается корреспонденция счета со счетами учета затрат.

В таком случае проводки по начислению заработной платы имеют вид:

Дт 07, 08, 10, 20, 23, 25, 26, 44 Кт 70

При выплате заработной платы счет будет корреспондировать со счетами учета ценностей. Наименование счета будет зависеть от способа оплаты: наличный или безналичный расчет, продукция, имущество, дивиденды. В таком случае корреспонденции будет выглядеть следующим образом:

Дт 70 Кт 50, 51, 52, 55, 44, 81

Аналитика ведется по каждому конкретному работнику в соответствии с открытыми субсчетми. Дополнительным аналитическим инструментом является лицевой счет, открываемый на каждого работника (Т-24).

Отражение сведений в таком документе осуществляется на основании содержащейся в первичной документации информации по заработной плате, отработанном времени и прочих данных необходимых для расчетов. Каждый месяц на лицевом счете сотрудников фиксируются сведения обо всех заработанных суммах, премиях, компенсациях и удержаниях.

Для того чтобы организовать выплату зарплаты через кассу предприятия, необходимо соблюдать кассовую дисциплину и учитывать некоторые особенности поступления и выбытия средств из кассы.

Поступление и выбытие

Организация учета операций с использованием наличных средств осуществляется посредством специально оборудованного участка бухгалтерии кассы (место проведения операций) и определения лимита возможного остатка средств в кассе на конец дня.

Организация учета операций с использованием наличных средств осуществляется посредством специально оборудованного участка бухгалтерии кассы (место проведения операций) и определения лимита возможного остатка средств в кассе на конец дня.

Лимит устанавливается руководством предприятия и закрепляется в виде распорядительного документа. Контрольные процедуры в области соблюдения кассовой дисциплины осуществляются банками и предполагают ежегодные проверки.

Денежные средства сверх лимита должны быть переведены на банковский счет за исключением дней выплаты зарплат, праздничных и выходных дней.

Операции, проводимые через кассу (приход или расход), оформляются специальными кассовыми ордерами. Ордер, используемый для оформления прихода, обозначается специальным цифровым кодом КО-1 (приходный), расходный – КО-2.

Приходный ордер в обязательном порядке должен быть заверен подписью главного бухгалтера или другого уполномоченного лица, после чего кассир может принять по нему наличные средства.

Лицу, осуществляющему внос наличных, предусмотрена выдача квитанции, заверенной штампом, печатью, подписанной кассиром и главным сотрудником бухгалтерии. Расходный ордер также обязательном порядке заверяется подписью уполномоченных лиц.

Операции по кассовым ордерам осуществляются в день составления документов. Не допускаются наличие исправлений, помарок и передача на руки лицам, осуществляющим операции. Квитанции к приходным ордерам должны регистрироваться в специальном журнале для регистрации орденов, сам ордер остается в бухгалтерии (в кассе). Исполненные кассовые документы регистрируются в кассовой книге предприятия. Кассовую книгу и иные кассовые документы хранят не менее 5 лет.

Особенности выдачи

Для выплаты денежных средств работникам компании необходима соответствующая сумма в кассе организации. Поступление средств возможно путем снятия с расчетного счета либо получения выручки за реализованную продукцию.

В таком случае будут выполнены следующие записи на счетах:

- Дт 50 Кт 51, 90 – поступление средств в кассу с расчетного счета или от продажи продукции;

- Дт 70 Кт 50 – выплачена зарплата из средств в кассе.

Стоит отметить, что все операции по ордерам могут быть выполнены при условиях:

- правильно заполнены все реквизиты;

- заверены подписью;

- составлены в тот же день, в который должна осуществиться операция;

- отсутствуют исправления, подчистки.

Контрагенты и физические лица, не состоящие в штате

Для работника предприятия выплаты производятся без составления расходных ордеров на каждого получателя, используя платежные ведомости. Для лиц, не состоящих в штате предприятия, наличные выдаются при предъявлении паспорта (иного равнозначного документа).

При этом для работников предприятия производится стандартная проводка с использованием счета 70. Для лиц, не состоящих в штате, она примет вид:

Дт 76 Кт 50 — произведен расчет с прочими дебиторами и кредиторами из кассы предприятия

Если у компании имеются акционеры, которым необходимо выплатить из кассы дивиденды, стоит учитывать их принадлежность. В зависимости от того, работают держатели акций в компании или нет, будет меняться характер бухгалтерских записей:

- Дт 84 Кт 70 – начисление дивидендов для акционеров работников компании;

- Дт 84 Кт 75 – начисление дивидендов для акционеров, не входящих в штат;

- Дт 75 Кт 50 – выплачены дивиденды из кассы акционерам, не входящим в штат;

- Дт 70 Кт 50 – выплачены дивиденды из кассы работника предприятия.

Депонированная заработная плата

Несмотря на общие правила ведения кассовых операций и расчет лимита кассы, в день выплаты зарплаты имеется возможность хранить средства в кассе сверх установленного лимита.

Хранение средств допускается в течение 5 дней с момента поступления. Та зарплата, которая не была получена в срок, называется депонированной и должна сдаваться в банк.

На суммы невыплаченных заработных плат в расчетно-платежной ведомости делается запись «депонировано» напротив фамилий работников, не получивших средства. В строке итога подсчитываются фактически выданные средства и подлежащие депонированию, после чего оформляется реестр сумм депонирования.

Все неполученные суммы зачисляются на счет в банк, производится запись:

Дт 51 Кт 50 — депонированы неполученные средства

Отображение налогов и удержаний

Необходимость выплаты налогов с дохода физических лиц и осуществления различных удержаний из заработной платы является обязательством любого предприятия, выступающего налоговым агентом.

При организации подобных операций через кассу должны быть произведены следующие записи на счетах:

- Дт 70 Кт 68 (НДФЛ) – удержание суммы налога из зарплаты работника;

- Дт 68 (НДФЛ) Кт 50 – оплата суммы налога в бюджет из кассы предприятия.

Помимо обязательной уплаты налогов, работодатель обязан совершать выплаты в виде взносов во внебюджетные фонды (пенсионный, социального и обязательного медицинского страхования). Начисления таких сумм взносов осуществляются по дебету, выплата – по кредиту. Проводки в случае оплаты через кассу будут иметь следующий вид:

- Дт 07, 08, 10, 20, 23, 25, 26, 44 Кт 69 – начисление сумм взносов;

- Дт 69 (по видам фондов) Кт 50 – выплата взносов из кассы предприятия.

Счет, предназначенный для отражения расчетов с фондами, является активно-пассивным и может иметь различное сальдо на конец периода. Кредитовое сальдо означает задолженность предприятия перед бюджетом, в то время как дебетовое свидетельствует о переплате.

Примеры расчета и начисления заработной платы представлены в данной инструкции.

znaybiz.ru

Выдана из кассы заработная плата: проводка

Расходной операцией наличностью для предприятия признается выдача заработной платы из кассы, проводка в этом случае будет составляться с участием активного синтетического счета 50. Он используется для отражения как расхода, так и прихода. Дебетовый оборот характерен для ситуаций, когда учтен взнос учредителя в кассу, проводки составляются в связи с возвратом неизрасходованных денег и оплатой выставленных покупателям счетов. Кредитовое движение всегда обозначает выбытие наличных ресурсов.

Приходные проводки по кассе

Поступление наличных денежных средств приводит к увеличению активов предприятия. По дебету выступает 50 счет. Возможны ситуации, когда разные субсчета 50 счета задействованы в корреспонденции и по дебету, и по кредиту. Это характерно для операций по сдаче наличности из операционного вида кассы в основную.

Перечень типовых бухгалтерских записей приходного типа:

- получено в кассу с расчетного счета – проводка будет между Д50 и К51 счета;

- если кассир компании обналичивает средства с действующих валютных счетов в банке, то по кредиту будет проходить 52 счет;

- при снятии средств со спецсчетов кредитовый оборот записывается в 55 счет;

- если поставщику ошибочно была отправлена в качестве оплаты завышенная сумма, то ее возврат будет показан записью Д50 – К60;

- покупатели могут вносить наличность в качестве предоплаты по заключенным договорам или последующей оплаты по отгруженной продукции или выполненным работам – Д50 – К62;

- когда возвращен в кассу остаток подотчетной суммы, проводка составляется между Д50 и К71;

- расчеты между обособленными структурами фирмы и головным офисом проводятся с участием счета 79.2 – при поступлении в кассу средств в результате взаимодействия двух подразделений получатель денег составляет корреспонденцию Д50 – К79.2;

- Д50 – К66 (если кредитование носит долгосрочный характер, то вместо 66 указывается счет 67 в кредите проводки) заем от учредителя в кассу.

Корреспонденция Д50 – К76 применяется для отражения возмещений наличностью по договорам страхования, результатам успешно проведенной претензионной работы, получению дивидендных платежей. При поступлении целевого финансирования бухгалтер создает кредитовый оборот по счету 86. Выручка от товарной продукции показывается как Д50 – К90.1, а доходы, полученные наличными средствами после продажи прочих активов предприятия, отражаются в Д50 и К91.1. Если в процессе инвентаризационных мероприятий комиссией были выявлены излишки в кассе, проводка в учете формируется с Д50 и К91.1 для оприходования дополнительной суммы.

С кредитованием счета 75.1 и дебетовым оборотом по счету 50 проводки – взнос в уставный капитал через кассу. Полученные на безвозмездной основе деньги от сторонних лиц учитываются на счете 98.2. Если средства поступают от наемного работника:

- в качестве возврата займа, то по кредиту указывается счет 73.1;

- в форме компенсации за причиненный работодателю материальный урон – кредитуется субсчет 73.2.

Расходные проводки по кассе и расчетному счету

При изъятии из кассы ресурсов для пополнения банковского счета компании в учете формируется запись Д51 – К50. Если суммы предназначены для взноса на валютный счет, то в дебете прописывается 52 счет (при осуществлении операции со специальным счетом применяют 55 счет). Денежные переводы в пользу контрагентов наличными средствами отражаются записью Д57 – К50.

Распространенной является ситуация, когда выдана из кассы заработная плата, проводка затрагивает дебет 70 счета и кредит 50. Деньги для этих целей на протяжении трех суток могут находиться в кассе (даже если лимит наличности существенно превышен). Это время отводится для проведения всех расходных операций с наемным персоналом. Суммы доходов тех сотрудников, которые не явились вовремя, депонируются и могут быть выданы позже по требованию получателя.

Ситуация, в которой по истечении 3 суток не была выплачена из кассы заработная плата, проводка составляется на депонирование остатка сумм Д70 – К76.4. При неявке сотрудника за деньгами, средства из кассы возвращаются в банк. Когда будет выдана из кассы депонированная заработная плата, проводка составляется между Д76.4 и К50. При отказе сотрудника получать свой заработок бухгалтер учитывает невостребованные суммы на депоненте до окончания периода исковой давности. После этого возможно списание в кредит счета 91.1.

Когда произведена выдача зп из кассы, проводка затрагивает 70 счет, при выделении наличности для погашения обязательств перед поставщиками дебетуется 60 счет. Если контрагенту средства выплачиваются кассиром не в качестве очередного платежа за товары, а в форме возврата излишне полученных ранее сумм, то по дебету указывается счет 62.

Выдано из кассы на командировочные расходы – проводка между Д71 и К50. Эта запись актуальна для всех случаев расчета с наемным персоналом при возникновении подотчета. Компания предоставляет сотруднику денежные ресурсы для оплаты счетов, проживания и питания во время рабочих поездок или в процессе выполнения отдельных поручений руководства. Если выдано из кассы подотчет, проводка уменьшения наличности в кассе для всех случаев будет одинаковой. Различия проявляются при списании затрат.

Приобретение ценных бумаг и предоставление заемных средств в учете отражается как Д58 (в разрезе субсчетов) – К50. Погашение кредитных обязательств наличностью показывается записью Д66 – К50. Если выданы алименты из кассы, проводка формируется с дебетом 76 и кредитом 50 счета.

spmag.ru

Выдана заработной платы из кассы – проводки

Работники и наниматель могут самостоятельно выбрать форму расчета за выполнение трудовых обязанностей. Зарплаты можно выплачивать как наличными деньгами через кассу, так и безналичным путем через банковское учреждение. Кроме того, в счет заработанных денег сотрудники могут брать выпускаемую предприятием продукцию. Выдача зарплаты через кассу должна оформляться определенным образом, с учетом законодательных особенностей этой процедуры.

Выдача заработной платы из кассы

Трудовое законодательство не запрещает наемным работникам получать вознаграждение за выполнение обязанностей в наличной форме. Чаще всего такая ситуация складывается, если:

- компания только начала свою деятельность и еще не заключила с банком договор о зарплатном обслуживании;

- сотрудники по каким-либо личным причинам, например, религиозного характера, отказываются получать заработок безналичным путем;

- работник трудоустроен на короткий срок и у него нет расчетного счета в банке, куда перечисляются зарплаты остальным сотрудникам.

Для наличных расчетов с работниками денежные средства могут быть сняты со счета компании в банке, переданы одним из учредителей фирмы, например, по договору займа или остаться в кассе от возвращенных работниками сумм и принятых платежей.

Нельзя использовать принятые в кассу деньги, которые предназначены для последующей передачи по договорам посреднического характера.

Например, в кассу предприятия поступает оплата коммунальных платежей или пополнение счетов мобильных операторов.

Заработную плату выплачивают не менее двух раз в месяц, в дни, определенные внутренними локальными документами. Для того чтобы большинство сотрудников успели получить причитающееся вознаграждение за труд вовремя на выдачу зарплаты по одному документу даются до 5 рабочих дней.

Предварительно на сумму заработной платы, получаемую наличными деньгами, составляется ведомость либо кассовый ордер. Когда через кассу выплачивают доход большинству работников компании, составляют расчетно-платежную (платежную) ведомость. Если нужно передать средства одному — двум работникам, то допускается проведение этой операции по кассовому ордеру.

В процессе выдачи кассир или иной уполномоченный работник (чаще всего бухгалтер), проверяет правильность оформления платежных документов, удостоверяется в личности сотрудника, получающего зарплату, пересчитывает и выдает деньги. Факт выдачи денежных средств подтверждается подписью работника, получившего заработную плату, либо его представителем, уполномоченным на совершение этой операции соответствующей доверенностью.

Средства, невыплаченные работникам в установленные сроки депонируются.По окончании последнего дня, предусмотренного для выдачи зарплаты через кассу, ведомость закрывается. Если не все сотрудники успели получить заработанное, то в графе «подпись получателя» ставится отметка «депонировано». На сумму заработной платы, которая выдана из кассы, составляется расходно-кассовый ордер. Оставшиеся наличные деньги возвращаются на расчетный счет компании в банке.

Особенности применения наличного расчета с работниками

При всей простоте применения наличного расчета с наемным персоналом, существуют некоторые ограничения на выдачу денежных средств в оплату за выполненные работы или услуги.

Крайне нежелательно рассчитываться с работником-иностранцем наличными деньгами.

Ситуация по расчетам с иностранными сотрудниками неоднозначна. Контролирующие органы расценивают такую практику, как нарушение валютного законодательства. Это приводит к значительным по размерам штрафам. Однако судебная практика и разъяснения ВС РФ показывают, что нарушения со стороны нанимателя при таком способе выдачи зарплаты иностранцу, нет. Как правило, чтобы доказать свою правоту, работодатель должен через суд оспаривать решения контролеров, а это приводит к дополнительным расходам и трате времени. Поэтому, лучше попросить работника с гражданством другого государства открыть зарплатный счет.

Такие проблемы не распространяются на тех иностранцев, которые получили в РФ виды на жительство.

Они признаются валютными резидентами и им можно выдавать заработки наличными средствами, без проблем с контролирующими органами. Если первоначально принятый на работу иностранный гражданин не имел вида на жительство, а получил его в процессе трудовой деятельности в компании, лучше переоформить с ним договор.

Еще одной распространенной ошибкой работодателей является составление одного платежного документа на зарплаты штатным сотрудникам и работникам, которые оказывают компании какие-либо услуги или выполняют работы без оформления трудовых отношений.

Нельзя использовать расчетно-платежные ведомости по зарплате при выдаче вознаграждений в рамках гражданско-правовых договоров.

Например, фирма заключила договор с фрилансером на разработку и ведение официального сайта компании. Взаимоотношения носят длительный характер, но услуга оказана по гражданско-правовому договору и специалист не является наемным работником компании. С ним нельзя рассчитаться наличными через кассу по одним и тем же документам, что и со штатными работниками фирмы.

Такая практика является грубым нарушением законодательства. При проверке компании налоговым, трудовым или иным ведомством факты выдачи вознаграждений по ГПД совместно с заработной платой обычных сотрудников будет расценено как уклонение от уплаты обязательных платежей. Это приведет к доначислению налогов, страховых взносов и санкциям за несвоевременные расчеты с бюджетом (пени, штрафы).

Бухгалтерский учет выдачи зарплаты через кассу

В большинстве случаев, деньги на выдачу заработной платы поступают в кассу компании с расчетного счета. Эта операция отражается в бухучете по дебету счета № 51 и кредиту счета № 50.

На суммы заработной платы, которая должна быть выдана через кассу, составляют следующую проводку — дебет счета № 70, кредит счета № 50.

После того, как срок выплаты доходов сотрудникам закончится, не полученные суммы депонируются и оформляются корреспонденцией счетов по дебету счета № 70, по кредиту счета № 76. Возврат не выданных средств обратно на расчетный счет проводят так: дебет счета № 50, кредит — № 51.

Позднее, при обращении сотрудника, не получившего заработанные деньги, бухгалтерия оформляет платежный документ со следующей проводкой: дебет счета № 76, кредит — № 50. Получение ранее депонированных сумм с банковского счета проводится так же, как и первоначальная передача зарплат в кассу компании.

Если работник в течение трех лет не обратился с просьбой о выдаче депонированной зарплаты, эти средства зачисляются в доход компании.

В такой ситуации составляется проводка, в которой указывают дебет счета № 76, а кредит счета № 91.

В настоящее время расчет с сотрудниками за выполнение трудовых обязанностей наличными деньгами является операцией скорее исключительной, чем общепринятой. Вместе с тем, способ передачи зарплаты от нанимателя к работнику выбирается по договоренности сторон. Каких-либо ограничений на наличный расчет не существует, однако необходимо учитывать некоторые нюансы. Наличные деньги в оплату за труд из фонда заработной платы можно передавать только штатному персоналу, а работника-иностранца лучше попросить открыть счет в банке.

Загрузка…delatdelo.com

Начислена заработная плата: проводки 2019

Проводки по зарплате — это операции, связанные с расчетом заработной платы: бухгалтеры считают их довольно сложной бухгалтерской процедурой, требующей умения правильно классифицировать доходы работников, определять налогооблагаемые базы по налогу на доходы физических лиц и по страховым взносам.

В статье рассматриваются правила бухгалтерского учета основных этапов расчета зарплаты: начисление, удержание, выплата. Также определим порядок начисления страховых взносов.

Основные положения

Бухпроводки по зарплате формируются в соответствии с планом счетов и приказом по учетной политике. Планом счетов для учета операций по зарплате предусмотрен счет 70, а вот корреспондирующие счета могут быть разными, в зависимости от вида деятельности:

- Дт 20 Кт 70 — зарплата производственных рабочих;

- Дт 25 Кт 70 — зарплата общепроизводственного персонала;

- Дт 26 Кт 70 — зарплата управленческого персонала;

- Дт 44 Кт 70 — зарплата коммерческого отдела, отдела продаж.

Необходимо помнить, что проводки по ЗП всегда связаны с расчетом налога на доходы физических лиц — НДФЛ, поскольку организации являются налоговыми агентами и обязаны удерживать НДФЛ со всех выплат работникам. Суммы, начисленные по кредиту счета 70, должны быть сопоставимы с начисленным за тот же период НДФЛ (Дт 70 Кт 68.01).

Выплата доходов сотрудникам производится за вычетом НДФЛ и других удержаний, если они были, и всегда отражается по дебету счета 70.

Когда выдача заработной платы из кассы, проводка будет Дт 70 Кт 50. А при перечислении зарплаты на банковскую карту работников формируется следующая корреспонденция счетов: Дт 70 Кт 51.

Проводки по начислению заработной платы

Общие правила формирования проводок по начислению зарплаты:

- заработная плата работникам, проводка всегда будет в корреспонденции с кредитом сч. 70;

- ЗП работникам основного производства, проводка должна быть по дебету счета, на котором учитываются расходы по основной деятельности;

- ЗП, проводка по кредиту 70 показывает общую сумму начисления, включая НДФЛ;

- заработная плата, проводка всегда имеет дату последнего дня месяца.

Существует множество нюансов, дополняющих основные правила.

Например, бухгалтерия может учитывать на счете 70 не только ЗП, но и все налогооблагаемые доходы сотрудников. В этом случае, когда начислена ЗП, проводка включает в себя не только заработную плату, но и иные доходы работника за расчетный месяц, такие как больничный лист, отпускные, премия, материальная помощь, подарки и др.

Удержание из заработной платы: проводки

Общее правило при формировании проводок по удержанию из зарплаты заключается в том, что сумма удержания всегда отражается по дебету сч. 70 вне зависимости от его вида:

- Дт 70 Кт 68.01 — удержан НДФЛ;

- Дт 70 Кт 76 — удержано по исполнительному листку;

- Дт 70 Кт 73.01 — удержана задолженность работника по выданному займу;

- Дт 70 Кт 73.02 — удержано в возмещение материального ущерба, причиненного сотрудником.

Видов удержаний может быть много и для каждого необходимо наличие документа, дающего бухгалтеру основание для удержания.

К таким документам относятся исполнительные листки, заявления сотрудников или бухгалтерский расчет, применяемый в случаях, установленных законодательством. Бухгалтерская справка понадобится при исчислении НДФЛ с материальной выгоды и с доходов, выплаченных в натуральной форме.

Выплачена заработная плата: проводка

Перечислим общие правила формирования проводок по выплате зарплаты:

- выдана заработная плата: всегда по дебету сч. 70;

- выдана из кассы заработная плата: всегда по кредиту сч. 50.

Типовые корреспонденции счетов по выплате зарплаты:

- перечислена зарплата на банковскую карту работника: Дт 70 Кт 51;

- выдана ЗП из кассы: Дт 70 Кт 50.

Начисляем страховые взносы

Подоходный налог — не единственный фискальный платеж, который применим к доходам персонала. На большую часть выплат в пользу сотрудников работодатель обязан начислить и уплатить страховое обеспечение.

Напомним, что с 2017 г. порядок исчисления и уплаты страхового обеспечения регламентирован главой 34 НК РФ. Теперь перечислять данные бюджетные платежи следует в Федеральную налоговую службу. Изменились и правила перечисления. Так, в платежном поручении следует указывать новые КБК, сменился получатель (ранее внебюджетные фонды, теперь ФНС), заполнение статуса плательщика (поле 101) тоже скорректировано. Подробнее в статье «Порядок заполнения платежных поручений на уплату страховых взносов в 2019 году».

Так, на заработную плату должны быть начислены страховые взносы на:

- обязательное пенсионное страхование;

- обязательное медицинское страхование;

- взносы по временной нетрудоспособности и по материнству.

А вот порядок расчетов по страховым взносам от несчастных случаев и профессиональных заболеваний не изменился. Уплачивайте данные платежи в Фонд социального страхования. Платежные поручения заполняйте по старым правилам.

Все начисленные взносы аккумулируйте на бухсчете 69 «Расчеты по социальному страхований и обеспечению». Причем расчеты распределяйте по видам страхового обеспечения. Предусмотрите отдельные субсчета по каждому виду:

- 69.1 — расчеты по социальному страхованию;

- 69.2 — расчеты на пенсионное обеспечение;

- 69.3 — суммы на ОМС;

- 69.11 или 69.1/1 — платежи по НС и ПЗ.

Проводка по начислению страховых взносов: Дт 70 Кт 69 (оборот по соответствующему субсчету).

Взносы уплачены в соответствующий бюджет: Дт 69 Кт 51.

Сроки выплаты заработка

Работодатели обязаны своевременно перечислять заработок в пользу своих сотрудников. Так, чиновники определили, что в рамках трудовых отношений наниматель обязан совершать выплаты не реже двух раз в отчетном периоде. То есть весь причитающийся заработок нужно разбить на две части: зарплату за первую половину месяца и окончательный расчет.

Причем для каждой категории выплат утверждены индивидуальные сроки. Нормативы закреплены в ч. 6 ст. 136 ТК РФ:

- Аванс или заработок за первую половину месяца выплатите не позднее 30 числа или же 31 числа месяца, за который производится расчет.

- Окончательный расчет выплатите работникам не позднее 15 числа месяца, следующего за расчетным.

Например, аванс за ноябрь нужно выплатить не позднее 30.11.2018. А остаток заработка перечислите не позднее 15 декабря. Однако 15.12.2018 — суббота. Если день выплат выпадает на нерабочий или праздничный день, то рассчитайте сотрудников заранее. Например, остаток за ноябрь придется перечислить до 14.12.2018.

Отметим, что на предприятии могут быть установлены и другие сроки расчетов с персоналом по оплате труда. Однако в таком случае предусмотрите, что в положении об оплате труда и коллективном договоре не должно быть размытых формулировок. Указывайте только конкретные числа. Например, 10 числа месяца. А вот указать в положении или коллективном договоре, что зарплата выплачивается с 5 по 10 число, нельзя.

Бухгалтерские проводки по заработной плате: примеры:

|

Операция |

Корреспонденция счетов |

Первичный документ |

|

Начислена заработная плата работникам основного производства, проводка |

Дт 20 Кт 70 |

Расчетная ведомость (Т-51), кадровые приказы, табель учета рабочего времени |

|

Начислена премия за месяц работникам управленческого аппарата |

Дт 26 Кт 70 |

Приказ о премировании, расчетная ведомость (Т-51) |

|

Начислена доплата за работу в выходной день сотруднику бухгалтерии |

Дт 26 Кт 70 |

Табель учета рабочего времени, справка-расчет, Т-51 |

|

Начислено пособие по больничному листку работнику общепроизводственного отдела |

Дт 25 Кт 70 |

Больничный лист, расчет среднего заработка, расчет пособия, Т-51 |

|

Начислен НДФЛ с доходов сотрудников за расчетный месяц |

Дт 70 Кт 68.01 |

Регистр учета НДФЛ, Т-51 |

|

Удержана из заработной платы задолженность работника по выданному займу |

Дт 70 Кт 73 |

Заявление сотрудника, Т-51 |

|

Выплачена из кассы заработная плата, проводки |

Дт 70 Кт 50 |

Платежная ведомость, расходный кассовый ордер |

|

Удержание из заработной платы по исполнительному листку |

Дт 70 Кт 76 |

Исполнительный лист, справка-расчет, Т-51 |

|

Начислены страховые взносы |

Дт 70 Кт 69 |

Карточка учета страхового обеспечения, бухгалтерские справки по начислению СВ |

|

К том числе на ОПС |

Дт 70 Кт 69.2 |

|

|

ОМС |

Дт 70 Кт 69.3 |

|

|

ВНиМ |

Дт 70 Кт 69.1 |

|

|

НС и ПЗ |

Дт 70 Кт 69.11 |

|

|

Страховые взносы перечислены в ФНС и ФСС |

Дт 69 Кт 51 |

Платежные поручения, заявки на кассовый расход, выписка о состоянии лицевого счета из банковской организации |

ppt.ru