Учет расчетов по претензиям на счете 76.2 (с примерами) в 2021 году

Второй субсчет счета 76 предназначен для отражения расчетов с контрагентами по претензиям. Как учесть в бухучете претензии и возвраты? В статье разобраны примеры с цифрами.

76 счет бухгалтерского учета «Расчеты с разными дебиторами и кредиторами» имеет несколько субсчетов, на каждом из которых происходит учет определенных операций. На субсчете 1 учитывается имущественное и личное страхование, подробно вопрос учета страхования на сч. 76.1 был рассмотрен в этой статье. Субсчет 2 сч.76 предназначен для учета расчетов по претензиям, именно этот субсчет мы подробно разберем в статье ниже. Что учитывается на 2-м субсчете, как учитывается, какие проводки по расчетам по претензиям отражаются по счету 76.2.

Субсчет 2 «Расчеты по претензиям» – активный, это означает, что по дебету счета 76.2 происходит начисление сумм выставленных претензий поставщикам, подрядчикам и прочим кредиторам за нарушение условий договора, вследствие несоответствия качества товара принятым стандартам и в иных ситуациях.

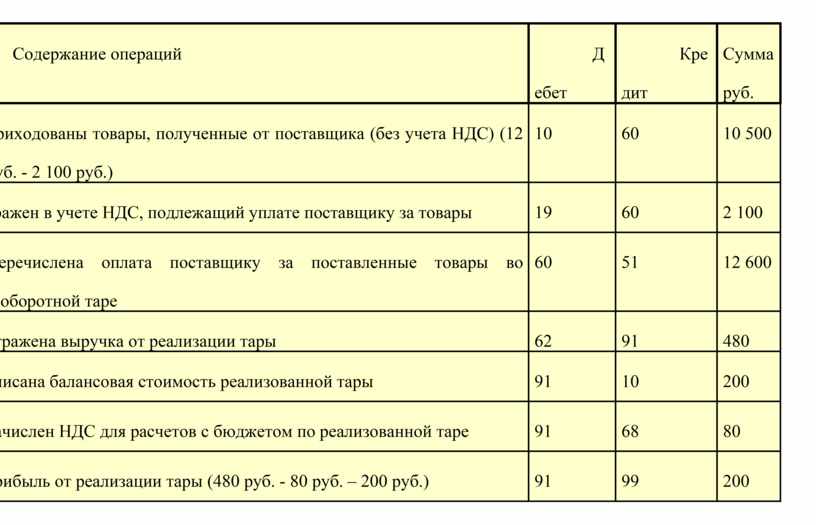

Расчеты по претензиям

Счет 76.2 может корреспондировать со счетами 20, 23, 25, 10, 41, 50, 51, 91, 94 в зависимости от конкретной ситуации. Ниже рассмотрим ситуации, отражающие учет на счете 76.2 различных операций.

Предъявление претензии поставщику отражается проводкой Д76.2 К60 (10, 41, 20).

Суммы претензий, не признанных судом, списываются на « затратные» счета проводкой Д20,23,25,26 К76.2 либо на издержки обращения или коммерческие расходы проводкой Д44 К76.2 в зависимости от особенностей деятельности организации и принятой учетной политики в целях бухгалтерского учета.

Оплата дебитором претензии отражается проводками Д50,51,52 К76.2.

Если претензия удовлетворена не полностью:

Пример:

Организация А выставила претензию поставщику электроэнергии вследствие нарушения условий договора на сумму 50000, но суд удовлетворил иск частично и присудил заплатить фирме А лишь 20000. В этом случае в бухгалтерском учете фирмы А должны быть выполнены следующие проводки:

Д23 К76.02 на сумму 30000 – частично отнесена на затраты вспомогательных служб не возмещенная претензия .

Д76.02 К60.01 – отражена задолженность поставщика на сумму 20000.

Затем поставщик оплачивает на расчетный счет фирмы 20000. В бухгалтерском учете организации А будет сделана проводка Д51 К76.02 на 20000.

Если покупатель возвращает товар поставщику

Возврат товаров, материалов осуществляется при условии, что они уже оплачены, проводкой Д76.02 К10 (41).

Пример:

Допустим, фирма А вернула дизельное топливо поставщику, ранее оплатив его, так как оно не соответствовало требуемому качеству, на сумму 15000 без НДС. В бухгалтерском учете фирмы А будут выполнены следующие проводки:

В бухгалтерском учете фирмы А будут выполнены следующие проводки:

Д76.2 К10.3 – 15000 – отражен возврат поставщику топлива.

При этом при возврате товара должен быть начислен НДС Д76.2 К68.2 – 2700.

Затем поставщик оплачивает в кассу предприятия А сумму возвращенного товара – Д50.1 К76.2 – 17700.

Допустим, поставщик фирмы А вместо того, чтобы оплатить сумму задолженности 15000, поставил новое дизельное топливо хорошего качества на ту же сумму. В этом случае в бухгалтерском учете фирмы А будет сделана проводка Д10.3 К76.2 – 15000. В результате проведенных операций задолженность по претензии будет погашена.

Задолженность по возмещению материального ущерба отражается проводкой Д76.02 К94.

Пример:

Если транспортная компания осуществляла услуги по перевозке груза для фирмы А, в ходе которой часть товара была испорчена на сумму 35000, то на момент подачи претензии в транспортную компанию будет сделана проводка Д76. 2 К94 на сумму 35000.

2 К94 на сумму 35000.

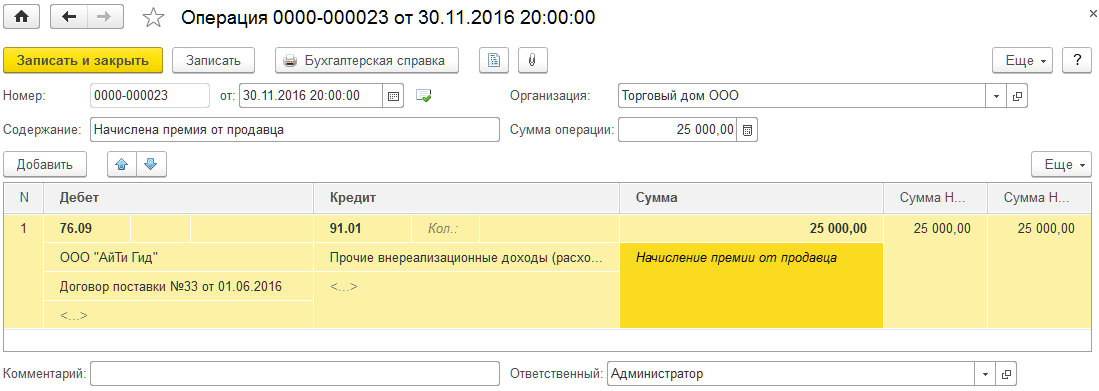

Д76.2 К91 – отражаются расчеты по санкциям (штрафам, пеням, неустойкам), подлежащих взысканию с поставщиков за несоблюдение условий договора.

Пример:

Организация А выставила неустойку транспортной компании за несвоевременную доставку рабочих на работу на сумму 80 000. В бухучете следует выполнить следующую проводку: Д76.2 К91.1 – 80 000.

Проводки по счету 76.2

( Пока оценок нет )

Перевыставление претензии поставщику образец — logeethae.oliverwesterwinter.com

Перевыставление претензии поставщику образец

Нашей организации выставили претензию о возмещении причиненного ущерба. Мы занимаемся транзитом товара. Мы планируем перевыставить данную претензию нашему поставщику. Как учесть данные расходы и доходы Главная › Приложения к иску › Претензии › Претензия поставщику товара. Когда и зачем готовится претензия поставщику товара, какие требования может включать? В чем отличие от претензии потребителя? На эти и другие вопросы Вы найдете информацию в этой статье. Письмо-претензия не имеет стандартного унифицированного образца, обязательного к применению. поставщику в случае доставки товара, качеством не соответствующего договору; организации, продавшей товар ненадлежащего качества конечному потребителю. Претензия поставщику товара — это письменное требование покупателя устранить выявленные нарушения поставки. Внимание! При неисполнении договора поставки поставщиком — сразу отправляйте претензию. Не тратьте время на устные переговоры. Мы (компания А) закупали товар у поставщика (компания В), для последующей перепродажи. Компании А направлены штрафы за простои вагонов, они направили претензию нам, мы в свою очередь направили. Перевыставление претензии поставщику. Перевыставление услуг, проводки, что явлется нашим доходом и расходом. Как происходит оформление образца письма-претензии по договору поставки товара поставщику за просрочку.

Когда и зачем готовится претензия поставщику товара, какие требования может включать? В чем отличие от претензии потребителя? На эти и другие вопросы Вы найдете информацию в этой статье. Письмо-претензия не имеет стандартного унифицированного образца, обязательного к применению. поставщику в случае доставки товара, качеством не соответствующего договору; организации, продавшей товар ненадлежащего качества конечному потребителю. Претензия поставщику товара — это письменное требование покупателя устранить выявленные нарушения поставки. Внимание! При неисполнении договора поставки поставщиком — сразу отправляйте претензию. Не тратьте время на устные переговоры. Мы (компания А) закупали товар у поставщика (компания В), для последующей перепродажи. Компании А направлены штрафы за простои вагонов, они направили претензию нам, мы в свою очередь направили. Перевыставление претензии поставщику. Перевыставление услуг, проводки, что явлется нашим доходом и расходом. Как происходит оформление образца письма-претензии по договору поставки товара поставщику за просрочку.

Вариант1 (с перевыставлением претензии первоначальному поставщику) — Д76.2 К 62.1 — отражена претензия на возмещение транспортных расходов от конечного покупателя, доки- доп.согл.,+приложения на расчет суммы претензии Д62.1 К51 — претензия оплачена Д91.2. Претензия может быть выставлена покупателем поставщику, например за несвоевременную поставку, или за иное основание предусмотренное договором, но в любом случае она должна быть подтверждена документально, о понесенных покупателем убытках. Скачать образец претензии поставщику. Однако для того, чтобы документ имел определенную юридическую силу и был составлен грамотно, необходимо включить туда следующие моменты: Причину составления претензии, важную информацию и детали относительно проблемы. Покупатель услуг выставил нам претензию за бой стеклотары и оплатил выставленный нами счет за минусом выставленной нам претензии (с претензией мы согласны, все документы подписаны). В свою очередь мы пере выставляем эту претензию по частям контрагентам.

Вариант1 (с перевыставлением претензии первоначальному поставщику) — Д76.2 К 62.1 — отражена претензия на возмещение транспортных расходов от конечного покупателя, доки- доп.согл.,+приложения на расчет суммы претензии Д62.1 К51 — претензия оплачена Д91.2. Претензия может быть выставлена покупателем поставщику, например за несвоевременную поставку, или за иное основание предусмотренное договором, но в любом случае она должна быть подтверждена документально, о понесенных покупателем убытках. Скачать образец претензии поставщику. Однако для того, чтобы документ имел определенную юридическую силу и был составлен грамотно, необходимо включить туда следующие моменты: Причину составления претензии, важную информацию и детали относительно проблемы. Покупатель услуг выставил нам претензию за бой стеклотары и оплатил выставленный нами счет за минусом выставленной нам претензии (с претензией мы согласны, все документы подписаны). В свою очередь мы пере выставляем эту претензию по частям контрагентам.

Пример 1. Получена претензия от поставщика за нарушение условий договора — проводки у покупателя. Что нужно учесть дочерним компаниям — конечным покупателям услуг. Комментарии и мнения. Перевыставление претензии проводки третьим лицом.

Пример 1. Получена претензия от поставщика за нарушение условий договора — проводки у покупателя. Что нужно учесть дочерним компаниям — конечным покупателям услуг. Комментарии и мнения. Перевыставление претензии проводки третьим лицом.

Ясно о бухучёте и финансовой свободе!

Характеристики/описание счёта:

На субсчете 76.22 «Расчеты по претензиям (в валюте)» отражаются расчеты в иностранных валютах по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам.

Аналитический учет ведется по каждому дебитору (субконто «Контрагенты») и отдельным претензиям (субконто «Договоры»). Каждый дебитор — элемент справочника «Контрагенты». Каждая претензия — элемент справочника «Договоры контрагентов».

Описание родительского счета: Описание счета 76 «Расчеты с разными дебиторами и кредиторами»

«Включение в затраты основного производства суммы претензий, не удовлетворенных арбитражем или судом (к организациям электроснабжения, водоснабжения и т.

д.) в валюте»

д.) в валюте»ПРОВОДКА:

Дебет 20.01 «Основное производство«

Кредит 76.22 «Расчеты по претензиям (в валюте)«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Поступление товаров и услуг в меню «Покупка» вид хозяйственной операции: «Покупка, комиссия»

«Включение в затраты вспомогательного производства суммы претензий, не удовлетворенных арбитражем или судом (к организациям электроснабжения, водоснабжения и т.д.) в валюте»

ПРОВОДКА:

Дебет 23 «Вспомогательные производства«

Кредит 76.22 «Расчеты по претензиям (в валюте)«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Поступление товаров и услуг в меню «Покупка» вид хозяйственной операции: «Покупка, комиссия»

«Списание на общепроизводственные расходы суммы претензий, не удовлетворенных арбитражем или судом (к организациям электроснабжения, водоснабжения и т.

д.) в валюте»

д.) в валюте»ПРОВОДКА:

Дебет 25 «Общепроизводственные расходы«

Кредит 76.22 «Расчеты по претензиям (в валюте)«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Поступление товаров и услуг в меню «Покупка» вид хозяйственной операции: «Покупка, комиссия»

«Списание на общехозяйственные расходы суммы претензий, не удовлетворенных арбитражем или судом (к организациям электроснабжения, водоснабжения и т.д.) в валюте»

ПРОВОДКА:

Дебет 26 «Общехозяйственные расходы«

Кредит 76.22 «Расчеты по претензиям (в валюте)«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Поступление товаров и услуг в меню «Покупка» вид хозяйственной операции: «Покупка, комиссия»

«Списание на расходы обслуживающих производств и хозяйств суммы претензий, не удовлетворенных арбитражем или судом (к организациям электроснабжения, водоснабжения и т.

д.) в валюте»

д.) в валюте»ПРОВОДКА:

Дебет 29 «Обслуживающие производства и хозяйства«

Кредит 76.22 «Расчеты по претензиям (в валюте)«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Поступление товаров и услуг в меню «Покупка» вид хозяйственной операции: «Покупка, комиссия»

«Списание на издержки обращения суммы претензий, не удовлетворенных арбитражем или судом (к организациям электроснабжения, водоснабжения и т.д.) в организациях, осуществляющих торговую деятельность, в валюте «

ПРОВОДКА:

Дебет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность«

Кредит 76.22 «Расчеты по претензиям (в валюте)«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Поступление товаров и услуг в меню «Покупка» вид хозяйственной операции: «Покупка, комиссия»

«Списание на коммерческие расходы суммы претензий, не удовлетворенных арбитражем или судом (к организациям электроснабжения, водоснабжения и т.

д.) в валюте в организациях, осуществляющих промышленную и иную производственную деятельность»

д.) в валюте в организациях, осуществляющих промышленную и иную производственную деятельность»ПРОВОДКА:

Дебет 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность«

Кредит 76.22 «Расчеты по претензиям (в валюте)«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Поступление товаров и услуг в меню «Покупка» вид хозяйственной операции: «Покупка, комиссия»

«Поступление наличных денежных средств в кассу организации в счет погашения претензии в валюте»

ПРОВОДКА:

Дебет 50.21 «Касса организации (в валюте)«

Кредит 76.22 «Расчеты по претензиям (в валюте)«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Приходный кассовый ордер в меню «Касса» вид хозяйственной операции: «Прочий приход»

«Поступление денежных средств на валютный счет организации в счет погашения претензии по договору в валюте»

ПРОВОДКА:

Дебет 52 «Валютные счета«

Кредит 76.22 «Расчеты по претензиям (в валюте)«

22 «Расчеты по претензиям (в валюте)«

22 «Расчеты по претензиям (в валюте)«Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Поступление на расчетный счет в меню «Банк» вид хозяйственной операции: «Возврат от поставщика»

«Ввод начальных остатков: расчеты по претензиям в валюте»

ПРОВОДКА:

Дебет 76.22 «Расчеты по претензиям (в валюте)«

Кредит 000 «Вспомогательный счет«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Ввод начальных остатков в меню «Предприятие» вид хозяйственной операции: «Расчеты с разными дебиторами и кредиторами (счет 76)»

«Отражение суммы претензии за брак товаров, признанной поставщиком или присужденной судом в валюте»

ПРОВОДКА:

Дебет 76.22 «Расчеты по претензиям (в валюте)«

Кредит 41.01 «Товары на складах«

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет) в меню «Операции — Операции, введенные вручную»

«Отражение суммы претензии за брак товаров в торговой точке, признанной поставщиком или присужденная судом в валюте (розница, учет по стоимости приобретения)»

ПРОВОДКА:

Дебет 76.22 «Расчеты по претензиям (в валюте)«

Кредит 41.02 «Товары в розничной торговле (по покупной стоимости)«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет) в меню «Операции — Операции, введенные вручную»

«Отражение суммы претензии за брак покупных изделий, признанной поставщиком или присужденной судом в валюте»

ПРОВОДКА:

Дебет 76.22 «Расчеты по претензиям (в валюте)«

Кредит 41.04 «Покупные изделия«

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет) в меню «Операции — Операции, введенные вручную»

«Отражение суммы претензии, предъявленной иностранному поставщику по договору в валюте»

ПРОВОДКА:

Дебет 76.22 «Расчеты по претензиям (в валюте)«

Кредит 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Корректировка долга в меню «Покупка» вид хозяйственной операции: «Перенос задолженности»

«Начисление НДС при возврате поставщику по договору в валюте»

ПРОВОДКА:

Дебет 76.22 «Расчеты по претензиям (в валюте)«

Кредит 68.02 «Налог на добавленную стоимость«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Возврат товаров поставщику в меню «Продажа — Ведение книги продаж» вид хозяйственной операции: «Покупка, комиссия»

«Отражение задолженности поставщиков, признанной по выставленной претензии, в валюте.

Признание прочих доходов»

Признание прочих доходов»ПРОВОДКА:

Дебет 76.22 «Расчеты по претензиям (в валюте)«

Кредит 91.01 «Прочие доходы«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет) в меню «Операции — Операции, введенные вручную»

«Отражение задолженности поставщиков по возмещению материального ущерба в валюте»

ПРОВОДКА:

Дебет 76.22 «Расчеты по претензиям (в валюте)«

Кредит 94 «Недостачи и потери от порчи ценностей«

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Операция (бухгалтерский и налоговый учет) в меню «Операции — Операции, введенные вручную»

«Поступление денежных документов в кассу организации в счет погашения претензии в валюте»

ПРОВОДКА:

Дебет 50.23 «Денежные документы (в валюте)«

Кредит 76.

22 «Расчеты по претензиям (в валюте)«

22 «Расчеты по претензиям (в валюте)«Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Поступление денежных документов в меню «Касса» вид хозяйственной операции: «Поступление от поставщика»

Для бухгалтера

Решения на платформе 1с 8.1/8.2

1с:Бухгалтерия

разработка: vw¡t

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 10 | 377 | Такая проводка может означать только один случай: когда дебитор в счет погашения своего долга вносит объект основных средств, причем пригодный к эксплуатации немедленно. |

| 115 | 377 | Такая проводка может означать передачу дебитором активов, квалифицируемых как инвентарная тара, в счет погашения долга. |

| 127 | 377 | Такой проводкой, очевидно, следует приходовать права на ведение деятельности и другие расходы, которые в силу того, что они понесены в связи с долгосрочными намерениями, подлежат капитализации. Ни с каким другим счетом нематериальных активов счет 37 корреспондировать не может, ибо это единственный счет НА, логика которого допускает проводку по оприходованию этих активов минуя счет капитальных инвестиций (153). |

| 14 | 377 | Такой проводкой отражается приобретение пакета акций или других ЦБ, с намерением удерживать их на балансе более 12 месяцев. |

| 163 | 377 | Перевод текущей дебиторской задолженности в разряд долгосрочной. |

| 191 | 377 | Положительная разница между стоимостью приобретения предприятия в целом и стоимостью идентифицированных активов и обязательств, поступивших на баланс вследствие такого приобретения – Гудвилл. |

| 218 | 377 | Такой проводкой отражается поступление отдельных единиц (голов) скота непосредственно от населения. |

| 25 | 377 | Возможно, такая корреспонденция предусмотрена Инструкцией для случаев, когда вышедшие из цеха полуфабрикаты сданы на склад, который предприятию не принадлежит или, в другом случае, хранение ПФ на складе обеспечивается другим юридическим лицом. Тогда данная проводка как раз может отражать услуги по хранению (затраты на оплату услуг сторонних организаций). |

| 26 | 377 | Возможно, такая корреспонденция предусмотрена Инструкцией для случаев, когда вышедшая из цеха готовая продукция сдана на склад, который предприятию не принадлежит или, в другом случае, хранение ГП на складе обеспечивается другим юридическим лицом. Тогда данная проводка как раз может отражать услуги по хранению (затраты на оплату услуг сторонних организаций). |

| 27 | 377 | Возможно, такая корреспонденция предусмотрена Инструкцией для случаев, когда выращенная (собранная, добытая) сельхозпродукция сдана на склад, который предприятию не принадлежит или, в другом случае, её хранение на складе обеспечивается другим юридическим лицом. Тогда данная проводка как раз может отражать услуги по хранению (затраты на оплату услуг сторонних организаций). В качестве примера можно привести хранение зерна на чужом элеваторе (без договора аренды). |

| 301 | 377 | Получение наличных от разных дебиторов в счет погашения их задолженности перед предприятием. Этой проводкой отражается погашение любой текущей задолженности, кроме задолженности покупателей, заказчиков, подотчетных лиц и других субъектов, по расчетам с которыми Планом счетов не предусмотрены отдельные счета. К примеру, это может быть операция по погашению работником краткосрочной беспроцентной ссуды, выданной ему предприятием (или долгосрочной, но впоследствии перенесенной со счета 163, как подлежащей погашению в течение 12 месяцев от даты баланса). В качестве примера можно привести и оплату работниками проживания в общежитии, оплату санаторно-курортных путевок, оплату за содержание детей в дошкольных учреждениях, состоящих на балансе предприятия и т. п. |

| 311 | 377 | Этой проводкой отражается погашение любой текущей задолженности, кроме задолженности покупателей, заказчиков, подотчетных лиц и других субъектов, по расчетам с которыми Планом счетов не предусмотрены отдельные счета. К примеру, это может быть фактическое получение ранее начисленных (проводкой Дт 377 Кт 73) к получению процентов, дивидендов или других инвестиционных доходов. А также, например, операция по перечислению с личного счета работника средств в погашение краткосрочной беспроцентной ссуды, выданной ему предприятием (или долгосрочной, но впоследствии перенесенной со счета 163, как подлежащей погашению в течение 12 месяцев от даты баланса). В качестве примера можно привести и оплату работниками проживания в общежитии, оплату санаторно-курортных путевок, оплату за содержание детей в дошкольных учреждениях, состоящих на балансе предприятия и т.  п., осуществленную в безналичной форме. п., осуществленную в безналичной форме. |

| 331 | 377 | Оприходование денежных документов (предварительно оплаченных). |

| 341 | 377 | Получение краткосрочного векселя от дебитора в обеспечение этой задолженности. |

| 371 | 377 | Зачет ранее выданного аванса в оплату по договору после его исполнения другой стороной. Речь идет о расчетах с другими организациями за разного рода услуги, не имеющие прямого отношения к процессу основной деятельности.. |

| 351, 352 | 377 | Приобретение краткосрочных долговых ценных бумаг для дальнейшей продажи или выдача займа другому предприятию. |

| 371 | 377 | Зачет ранее выданного аванса в оплату по договору после его исполнения другой стороной. Речь идет о расчетах с другими организациями за разного рода услуги, не имеющие прямого отношения к процессу основной деятельности.. |

| 39 | 377 | Начисление расходов будущих периодов после оплаты разным дебиторам услуг, которые будут потребляться предприятием в будущем (подписка на периодические издания, оплата страховых полисов и проч.). |

| 442 | 377 | Признание убытков от безвозмездной передачи активов. Такая корреспонденция в Инструкции отсутствует. Но если проводить безвозмездную передачу по упрощенной схеме (без счетов класса 7), то проводка эта вполне приемлема. |

| 474* | 377 | Счет за услуги по ведению регистра счетов погашается (в учете финансового агента – фактора) за счет специального резерва. Это проводка для факторинговых операций в учете финансового агента – фактора. См. практический пример в конце раздела. |

| 48 | 377 | Обратная проводка, которую можно вместо сторнировочной выполнить после того, как появятся основания считать предварительное начисление гранта к получению ошибочным. |

| 507 | 377 | Операция учета (дисконта) векселей (или иных долговых ЦБ, держателем которых является предприятие) закрывается на основании извещения банка (в котором дисконтируется переданный вексель) об их погашении дебиторами. |

| 511 | 377 | Долгосрочный вексель погашен другим дебитором. |

| 601 | 377 | Задолженность по краткосрочным кредитам погашена другим дебитором. |

| 607 | 377 | Операция учета (дисконта) векселей (или иных долговых ЦБ, держателем которых является предприятие) закрывается на основании извещения банка о их погашении дебиторами. |

| 611 | 377 | Текущая задолженность по долгосрочным обязательствам погашена другим дебитором. |

| 621 | 377 | Краткосрочный вексель погашен другим дебитором. |

| 633 | 377 | Погашение обязательств перед дочерним предприятием путем переуступки ему долгов других дебиторов. |

| 641 | 377 | Начисление налогового кредита на стоимость предоставленных услуг, непосредственно не связанных с производственным (торговым) процессом. |

| 644 | 377 | Начисление налогового кредита по налоговой накладной, выданной другим дебитором в связи с предоплатой за услуги, потребляемые предприятием, но не имеющие прямого отношения к производственному процессу. |

| 65 | 377 | Такая корреспонденция значится в Инструкции, но суть операции, которая за ней стоит, не ясна. Понятно, что это перевод задолженности по страхованию (обязательному или добровольному?) в задолженность перед «прочими дебиторами». Но с какой целью это делается? |

| 682 | 377 | Погашение обязательств перед дочерним предприятием путем переуступки ему долгов других дебиторов. |

| 685 | 377 | Взаимное погашение дебиторской и кредиторской задолженности, в случае, если один и тот же контрагент оказался и дебитором и кредитором одновременно. |

| 809, 84 |

377 (631) |

Такой проводкой отражаются суммы, указанные в счетах и актах подрядчиков (субподрядчиков), исполнителей (соисполнителей), принятых к оплате за выполненные по заказу предприятия работы и оказанные услуги, в т. ч. потребление энергии, газа, воды, услуг связи, прочих услуг, потребляемых в цехах основного и вспомогательного производства. ч. потребление энергии, газа, воды, услуг связи, прочих услуг, потребляемых в цехах основного и вспомогательного производства. Такая корреспонденция предусмотрена Инструкцией для предприятий, применяющих в учете затрат счета класса 8. |

| 85 | 377 | Такая корреспонденция предусмотрена Инструкцией для отражения неоперационных курсовых разниц в расчетах на предприятиях, применяющих для учета затрат счета класса 8. Примечание. См. аналогичную проводку Дт 945 Кт 362. |

| 91 | 377 | Начисление общепроизводственных расходов (например, расходов на оплату коммунальных услуг, потребляемых на цели, связанные с управлением производством или обслуживанием производства) |

| 92 | 377 | Начисление административных расходов (например, расходов на оплату коммунальных услуг или услуг связи, потребляемых на цели, связанные с управлением предприятием или его обслуживанием. ) ) |

| 93 | 377 | Начисление расходов на сбыт (например, расходов на оплату коммунальных, рекламных и прочих услуг, потребляемых на цели, связанные со сбытом продукции (товаров). |

| 944 | 377 |

|

| 945 | 377 | Отрицательная разница (снижение курса иностранной валюты по отношению к национальной) на день расчетов с дебитором. |

| 952* | 377 | Начисление финансовых расходов, связанных с привлечением заемного капитала. В частности, расходы, связанные с выпуском в обращение облигаций, расходы, связанные с лизингом, расходы, связанные с обслуживанием необлигационных займов. В частности, расходы, связанные с выпуском в обращение облигаций, расходы, связанные с лизингом, расходы, связанные с обслуживанием необлигационных займов. Такой корреспонденции в Инструкции нет. |

| 99 | 377 | Списание дебиторской задолженности вследствие чрезвычайных событий. Начисление расходов на ликвидацию последствий чрезвычайных событий. |

Департамент общего аудита о порче, недостаче товара по вине перевозчика

Ответ1.

Ответственность перевозчика за повреждение (порчу) груза или багажа установлена статьей 796 ГК РФ.

Пунктом 1 указанной статьи предусмотрено, что перевозчик несет ответственность за несохранность груза, происшедшую после принятия его к перевозке и до выдачи грузополучателю, если не докажет, что утрата, недостача или повреждение (порча) груза произошли вследствие обстоятельств, которые перевозчик не мог предотвратить и устранение которых от него не зависело.

Перевозчик возмещает ущерб в случае повреждения (порчи) груза или багажа — в размере суммы, на которую понизилась его стоимость, а при невозможности восстановления поврежденного груза или багажа — в размере его стоимости.

Перевозчик наряду с возмещением установленного ущерба, вызванного утратой, недостачей или повреждением (порчей) груза или багажа, возвращает отправителю (получателю) провозную плату, взысканную за перевозку утраченного, недостающего, испорченного или поврежденного груза или багажа, если эта плата не входит в стоимость груза.

Таким образом, фактически Организация, как получатель услуг по перевозке выставляет поставщику услуг претензию по оказанным услугам.

В соответствии с пунктом 1 статьи 162 НК РФ налоговая база, определенная в соответствии со статьями 153 — 158 НК РФ, увеличивается, в частности, на суммы, полученные в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг).

Из данной нормы НК РФ следует вывод, что если полученные денежные средства не связаны с оплатой реализованных товаров (работ, услуг), то эти денежные средства в налоговую базу по налогу на добавленную стоимость также не включаются.

В Вашей ситуации Организация, как покупатель транспортных услуг, получает по претензии денежные средства. Следовательно полученные суммы не связаны с оплатой реализованных товаров (работ, услуг).

Официальное мнение по данному вопросу аналогично. Например, УФНС России по г. Москве в Письме 07.02.2008 № 19-11/11309 разъяснило следующее:

«На основании п. 2 ст. 153 НК РФ при определении налоговой базы по НДС выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

Согласно пп. 2 п. 1 ст. 162 НК РФ налоговая база, определенная в соответствии со ст. ст. 153 — 158 НК РФ, увеличивается на суммы полученных за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг).

Следовательно, НДС облагаются суммы, связанные с оплатой реализованных товаров (работ, услуг), в частности штрафные санкции, полученные поставщиком от покупателя за нарушение последним своих обязательств (оплаты).

Указанные нормы НК РФ не применяются при получении покупателем товаров (работ, услуг) штрафных санкций за ненадлежащее исполнение договора поставщиком товаров (работ, услуг), в частности за несвоевременную поставку товаров (работ, услуг), за некачественно выполненные работы (оказанные услуги), за несоответствующий ассортимент поставленных товаров».

Аналогичные выводы изложены и в Письмах Минфина РФ от 02.12.2008 № 03-07-05/49, от 07.10.2008 № 03-03-06/4/67.

Имеется судебная практика по данному вопросу в пользу налогоплательщика , например Постановление ФАС Уральского округа от 20.06.2007 № Ф09-4654/07-С2.

2.

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций[1] счет 94 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц.

Следовательно стоимость поврежденного товара, не подлежащего восстановлению, списывается Организацией со счета 45 (41) в дебет счета 94 «Недостачи и потери от порчи ценностей».

Пунктом 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 № 119н, предусмотрено, что при порче запасов, которые могут быть использованы в организации или проданы (с уценкой), последние одновременно приходуются по рыночным ценам с учетом их физического состояния с уменьшением на эту сумму потерь от порчи.

На наш взгляд, в таком же порядке можно учесть товары, испорченные в процессе перевозки транспортной компанией, в рассматриваемой ситуации. Учитывая вышеизложенное, испорченный товар принимается к учету по цене возможной реализации по дебету счета 41 в корреспонденции с кредитом счета 94.

Расходы и доходы, связанные с реализацией испорченного товара заводу-изготовителю по сниженной цене, по нашему мнению, на основании норм ПБУ 10/99[2] и ПБУ 9/99[3] учитываются организацией в составе прочих расходов и доходов

Инструкцией по применению Плана счетов для обобщения информации о прочих доходах и расходах отчетного периода предназначен счет 91 «Прочие доходы и расходы».

Таким образом доходы и расходы от реализации бракованного товара заводу-изготовителю Организация будет учитывать на счете 91.

НДС, начисленный в бюджет на сумму реализации будет также отражаться по кредиту счета 91.2 «Прочие расходы»

Для отражения расчетов по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям Инструкцией по применению Плана счетов предусмотрен счет 76.2 «Расчеты по претензиям».

Разница между суммой возмещаемого ущерба и балансовой стоимостью поврежденного товара ( в Вашем случае суммой превышения себестоимости товара над стоимостью его реализации заводу-изготовителю) является для грузоотправителя прочим доходом, который отражается по кредиту счета 98 «Доходы будущих периодов» и дебету счета 76, субсчет 76-2.

После признания претензии перевозчиком организация производит запись по дебету счета 76, субсчет 76.2, в корреспонденции с кредитом счета 91 на сумму балансовой стоимости поврежденной готовой продукции. Одновременно превышение возмещаемого ущерба над балансовой стоимостью списывается со счета 98 в кредит счета 91.1.

Одновременно превышение возмещаемого ущерба над балансовой стоимостью списывается со счета 98 в кредит счета 91.1.

Таким образом бухгалтерские проводки по данной операции будут следующими:

Дт 94 Кт 41 Списаны товары, испортившиеся в результате аварии

Дт 41 Кт 94 Оприходован испорченный товар по возможной цене реализации

Дт 91.2 Кт 41 Списана в состав затрат стоимость товаров, реализованных заводу-изготовителю

Дт 62 Кт 91.1 Реализация брака заводу-изготовителю

Дт 91.2 Кт 68 Начислен НДС со стоимости реализованного товара

Дт 76.2 Кт 94 Отнесена стоимость испорченных товаров на счет перевозчика

Дт 76.2 Кт 98 В составе доходов будущих периодов отражена разница между суммой возмещаемого ущерба и балансовой стоимостью поврежденного товара

Дт 76.2 Кт 91.1 Отражен доход в виде полученного возмещения от транспортной компании

Дт 98 Кт 91. 1 Отражена разница в составе доходов

1 Отражена разница в составе доходов

3.

Как указано в пункте 1 статьи 38 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» (далее – Устав) обстоятельства, являющиеся основанием для возникновения ответственности перевозчиков при перевозках пассажиров и багажа, грузов или предоставлении транспортных средств для перевозок пассажиров и багажа, грузов, удостоверяются актами или отметками в транспортных накладных, путевых листах, сопроводительных ведомостях, предусмотренных Уставом.

Таким образом, обстоятельства аварии и порчи груза должны быть указаны в товаросопроводительных документах, либо должен быть составлен акт.

Однако по нашему мнению обязанность по составлению данных документов лежит на грузополучателе, поскольку именно он при приеме товара фиксирует факт порчи.

В то же время рекомендуем проследить, чтобы экземпляры указанных документов с необходимыми отметками были у Организации в наличии.

Согласно пункту 1 статьи 797 ГК РФ до предъявления к перевозчику иска, вытекающего из перевозки груза, обязательно предъявление ему претензии в порядке, предусмотренном соответствующим транспортным уставом или кодексом.

Согласно пункту 5 статьи 39 Устава порядок оформления претензий устанавливается правилами перевозок пассажиров, правилами перевозок грузов.

Указанный порядок установлен «Общими правилами перевозок грузов автомобильным транспортом»[4] (далее – Правила перевозок). Согласно параграфу 8 раздела в претензионном заявлении должны быть указаны следующие данные:

а) за что именно предъявляется претензия (за полную или частичную утрату груза, повреждение, порчу, просрочку в доставке и т.п.) и краткое обоснование претензии;

б) сумма претензии по каждому отдельному виду требования и каждому отдельному документу;

в) подробный почтовый адрес, по которому заявитель претензий желает получить ответ;

г) отделение банка, в котором открыт расчетный счет заявителя претензии и номер этого счета;

д) дата составления претензионного заявления.

Претензионные заявления должны быть подписаны руководителем организации или его заместителем.

Как указано в параграфе 9 Правил перевозок к претензионному заявлению должны быть приложены подлинники документов, подтверждающих претензию.

К претензионному заявлению в отношении утраты, недостачи, порчи или повреждения груза, кроме документов, подтверждающих право на предъявление претензии, должны быть приложены документы, удостоверяющие количество и стоимость отправленного груза, а также расчет суммы претензии. Приложение расчета суммы претензии необязательно, если указанный расчет сделан в претензионном заявлении.

4.

№ п/п | Содержание операции | Счет по дебету | Счет по кредиту | Сумма |

| Отражение недостачи товара при транспортировке | 94 | 41 | Сумма по недостачи товара по среднезакупочной цене |

| Выделение естественной убыли | 91/2 | 94 | Сумма рассчитывается как норма естественной убыли в количетсвенном выражении * на среднезакупочную цену по данному виду продукции |

| Отнесение задолженности по недостаче на счет транспортной компании | 76/2 | 94 | Сумма для расчета задолженности рассчитывается как (колличество недостачи – е. |

| Отнесение на доходы будущих периодов разницы между средней закупочной ценой продукции и отпускной ценой | 76/2 | 98 | Разница между недостачей, рассчитанной по средней закупочной цене и недостачей рассчитанной по отпускной цене за вычетом е.у. |

| Восстановление НДС | 98 | 68/2 | НДС с разницы между закупочной и отпускной ценой |

| Восстановление НДС | 94 | 68/2 | НДС считается со средней закупочной цены |

| Уменьшение задолженности перед транспортной компанией на сумму претензии | 76/5 | 76/2 | Сумма недостачи через 45 дней с даты закрытия месяца |

| Списание разницы между отпускной и среднезакупочной цены | 98 | 91/1 | Сумма недостачи через 45 дней с даты закрытия месяца |

у.) * на средне закупочную цену

у.) * на средне закупочную цену

Пунктом 1 статьи 796 ГК РФ установлено, что ущерб, причиненный при перевозке груза или багажа, возмещается перевозчиком в случае утраты или недостачи груза или багажа — в размере стоимости утраченного или недостающего груза или багажа.

Следовательно транспортная компания обязана возместить Организации полную стоимость утраченного товара.

При этом, как было указано нами при ответе на 1 вопрос, полученные суммы не связаны с оплатой реализованных товаров (работ, услуг).

Таким образом, по нашему мнению Организация не обязана начислять НДС на разницу между балансовой стоимостью утраченного товара и отпускной ценой. Следовательно данный НДС не надо предъявлять транспортной компании.

Учитывая изложенное, по нашему мнению в схеме бухгалтерских проводок не должно быть следующей проводки:

Дт 98 Кт 68 НДС с разницы между закупочной и отпускной ценой

Дополнительно хотелось бы отметить, что по-нашему мнению в данной ситуации обязанности восстанавливать ранее правомерно принятый к вычету НДС по недостающим товарам[5] у Организации не возникает.

Перечень случаев восстановления НДС установлен подпунктом 2 пункта 3 статьи 170 НК РФ. Этот перечень является исчерпывающим, и в нем не указаны такие основания, как уничтожение, порча, хищение имущества и т. п.

п.

[1] Утвержденная Приказом Минфина России от 31.10.2000 № 94н.[2] Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина РФ от 06.05.99 № 33н.

В соответствии с пунктом 4 ПБУ 10/99 расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

— расходы по обычным видам деятельности;

— прочие расходы.

При этом расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами.

[3]Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. Приказом Минфина РФ от 06.05.99 № 32н.Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

— доходы от обычных видов деятельности;

— прочие доходы.

Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями.

[4] Утверждены Минавтотрансом РСФСР 30.07.71. Применяется в части, не противоречащей главе 2 Федерального закона от 08.11.2007 № 259-ФЗ.[5] По мнению Минфина ранее правомерно принятые к вычету суммы НДС по товарам, которые впоследствии была утрачены при перевозке необходимо восстановить. Например, в Письме Минфина России от 01.11.2007 № 03-07-15/175 указано следующее:

«Выбытие имущества по причинам, не связанным с реализацией или безвозмездной передачей (например, в связи с потерей, порчей, боем, хищением, стихийным бедствием и др.), на основании норм ст. ст. 39 и 146 Налогового кодекса Российской Федерации (далее — Кодекс) объектом налогообложения налогом на добавленную стоимость не является. В отношении вычетов налога по данному имуществу следует учитывать, что согласно п. 2 ст. 171 Кодекса суммы этого налога подлежат вычету в случае приобретения товаров (работ, услуг) для операций, признаваемых объектом налогообложения.

Таким образом, суммы налога, ранее правомерно принятые к вычету по указанному имуществу, необходимо восстановить. При этом восстановление следует производить в том налоговом периоде, в котором недостающее имущество списывается с учета в установленном порядке. По амортизируемому имуществу восстановлению подлежат суммы налога в размере суммы, пропорциональной остаточной (балансовой) стоимости имущества без учета переоценки».

[6] Сложившаяся судебная практика по данному вопросу складывается в пользу налогоплательщика: Постановление ФАС Северо-Кавказского округа от 26.03.2009 по делу № А32-2476/2008-45/42, ФАС Северо-Кавказского округа от 21.07.2008 № Ф08-3770/2008, ФАС Центрального округа от 31.03.2008 N А-62-3848/2007Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в разделОприходование товара: документы, проводки — Контур.Бухгалтерия

Для организации эффективного производства важно вести грамотный складской учет. Знание документов, с помощью которых товары оприходуются на склад, поможет защитить свои права и вести учет правильно. Верно оформленное документальное сопровождение защитит от проблем с полученным товаром и облегчит общение с налоговыми органами.

Знание документов, с помощью которых товары оприходуются на склад, поможет защитить свои права и вести учет правильно. Верно оформленное документальное сопровождение защитит от проблем с полученным товаром и облегчит общение с налоговыми органами.

Документы для оформления поступления товара

Оприходование товара включает в себя прием и первичный учет поступлений. Принимать товар может материально-ответственное лицо или лицо по доверенности. Поступление товаров сопровождается оформлением первичных документов поставщиком. К ним относятся:

- товарная накладная;

- товарно-транспортная накладная (ТТН) — она нужна, чтобы учитывать движения ТМЦ и рассчитываться за автоперевозки;

- счет-фактура.

Счет-фактуру выписывают, если поставщик платит НДС. Счет-фактура позволяет зачесть НДС на полученный товар к возмещению. Организации и предприниматели, работающие по упрощенной системе налогообложения, не платят налог на добавленную стоимость и могут не составлять счет-фактуру, а если документ выставлен поставщиком на ОСНО — не принимать к возмещению входящий НДС.

Перед тем как принять товар, проверьте правильность оформления накладной: в ней должны содержаться реквизиты покупателя и поставщика, наименование товара, количество, цена, стоимость, НДС.

Для оприходования товара после приемки на накладной ставят печать и подписи ответственных лиц. Накладную составляют в двух экземплярах: один остается у покупателя, а другой передают продавцу. Для покупателя накладная — приходный документ, а для продавца — расходный.

Универсальный передаточный документ (УПД)

Этот документ представляет собой сразу товарно-транспортную накладную и счет-фактуру. Законодательно введен с 2013 года и не обязателен к применению. Вы можете самостоятельно решить, желаете ли составлять два документа или только УПД. Как и счет-фактура, УПД дает основание для получения налогового вычета.

Применение универсального документа упрощает процесс передачи и принятия ТМЦ. С его помощью оформляйте поставку товаров, работ или услуг и передачу имущественных прав. Подписывает УПД уполномоченное лицо, ответственное за оформление первичных документов или сделки купли-продажи.

Подписывает УПД уполномоченное лицо, ответственное за оформление первичных документов или сделки купли-продажи.

В законодательно закрепленной форме УПД есть поле статуса. Оно определяет, вместо какого документа вы представляете УПД:

- Счет-фактура и товарная накладная;

- Товарная накладная;

- Счет-фактура (для электронной формы).

Статус документа изменяет порядок его заполнения: для статуса 2 не нужно заполнять некоторые строки, изменяется номер УПД и необходимые подписи. Для использования УПД в организации нужно утвердить его форму. Официальная форма носит рекомендательный характер, и организация может вносить в нее изменения. Но все обязательные реквизиты первичных документов должны соответствовать требованиям.

Приемка товаров

На первом этапе приемки товаров проверяем, соответствует ли вид и количество товара сведениям в сопроводительных документах. Это нужно чтобы обеспечить полноту учета. Второй этап — приемка товара по качеству и укомплектованности. Приемку товаров выполняет материально-ответственное лицо в присутствии представителя поставщика, если в договоре не оговорены другие условия.Если весь товар на месте и брак не обнаружен, подтвердите соответствие штампом организации и подписью.

Приемку товаров выполняет материально-ответственное лицо в присутствии представителя поставщика, если в договоре не оговорены другие условия.Если весь товар на месте и брак не обнаружен, подтвердите соответствие штампом организации и подписью.

По результатам приемки товара составляется акт ТОРГ-1 и товарный ярлык ТОРГ-11. Данные товарного ярлыка нужны для проведения инвентаризационной описи.

Нарушение сроков проверки и правил приема лишит вас прав на выставление претензии к поставщику или перевозчику. Для отдельных видов товаров, сроки установлены законодательно, для остальных оговариваются в договоре. Оформление возврата некачественного товара зависит от момента обнаружения брака:

- при обнаружении недостачи товаров или брака во время приемки комиссия составляет акт о расхождении по количеству и качеству; акт составляют по форме ТОРГ-2, при должном оформлении он будет служить основанием для предъявления претензий;

- когда брак обнаружен после постановки товара на учет, составляется счет-фактура, где указывают количество возвращаемого товара, акт о выявленных недостатках, претензионное письмо и товарная накладная на возврат;

- если один из видов товаров вам не привезли, вычеркните их из накладной и скорректируйте счет-фактуру.

В завершение приемки, оприходуйте поступившие ТМЦ по фактическому количеству и сумме.

Что делать, если нет сопроводительных документов

Для бухучета главное — документы. Если нет документа, нет и объекта учета. Когда договор поставки в наличии, но поставщик не представил сопроводительные документы, поступившие товары тоже нужно оприходовать.

Для таких случаев предусмотрен акт приемки ТОРГ-4. При отсутствии товарной накладной и счета, затрудняется определение цены, по которой приходуют товар. Цену нужно взять из договора, а если договора нет, то товар приходуется по рыночной цене. Акт ТОРГ-4 содержит информацию о фактическом наличии поступившего товара.

Акт приемки составляет специальная комиссия, принимающая товар. ТОРГ-4 оформляют в двух экземплярах, один передается материально-ответственному лицу поставщика, а другой в бухгалтерию.

Оприходование товара — проводки

В бухучете отражение приобретения товаров различается и зависит от метода передачи прав собственности.

Отсрочка платежа. Право собственности переходит в момент передачи товара покупателю. В фактическую себестоимость принятых товаров включайте расходы на доставку и заготовительные расходы.

| Дебет | Кредит | |

|---|---|---|

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| Расходы на доставку | 41 | 60 |

| Начислен НДС на доставку | 19 | 60 |

| НДС принят к вычету | 68 | 19 |

| Погашена задолженность | 60 | 50(51) |

Предоплата. В договоре указано, что право собственности на товар переходит после его оплаты.

| Дебет | Кредит | |

|---|---|---|

| Перечислена оплата поставщику | 60 | 50 (51) |

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| НДС к вычету | 68 | 19 |

В рамках оприходования товара стоит отметить ситуации, связанные с возвратом товара поставщику. В зависимости от того, был ли принят товар к учету и был ли он оплачен — проводки изменяются.

- Если брак обнаружен во время приемки товара, товар еще не принят к учету и не оплачен, — в таком случае товар учитывают на забалансовом счете 002. Возврат товара поставщику, отражайте по кредиту этого счета.

- Если брак обнаружен после постановки на учет и оплаты, — отразите в учете возврат товаров поставщику и спишите НДС, если он еще не принят к вычету. Если НДС уже был возмещен, то восстановите его.

Если НДС уже был возмещен, то восстановите его.

Если НДС уже был возмещен, то восстановите его.| Дебет | Кредит | |

|---|---|---|

| Брак возвращен поставщику | 76 | 41 |

| Восстановлен НДС | 76 | 68 |

| или Списан НДС | 76 | 19 |

| Возвращены деньги за товар ненадлежащего качества | 51 | 76 |

Автор статьи: Елизавета Кобрина

Вести учет поступлений товаров станет проще с использованием автоматизированных программ. Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Заносите накладные, счет-фактуру и данные об оплате счетов. Ведите учет поступлений и выбытия ТМЦ.

Аудит Плюс — Главная

Внимание!!! Мы переехали. Наш новый адрес: 220131, г.Минск, ул.Гамарника, 30, оф.381.

Контактные телефоны: +375-17- 2750700, +375-17-2750701.

Более подробная информация в разделе контакты.

На сегодняшний день, на рынке аудиторских и бухгалтерских услуг Беларуси работают сотни юридических лиц и тысячи специалистов. Потенциальному заказчику, незнакомому со спецификой и особенностями этой работы, зачастую очень сложно сделать правильный выбор – подобрать именно ту компанию, в которой работают добросовестные, опытные профессионалы, чтобы именно им доверить решение конфиденциальных финансовых проблем, открыть новые возможности для роста своего бизнеса, рассчитывать на долгосрочное и успешное сотрудничество, рекомендовать её своим коллегам и партнёрам.

Каждый заказчик от аудиторской компании в первую очередь хочет получить исчерпывающие ответы на следующие вопросы:

-

Чем компания может помочь, что она предлагает?

-

Сколько стоят услуги компании, какие преимущества у неё перед конкурентами?

-

Можно ли доверять компании, какие гарантии она предоставляет?

На все эти, а также и другие вопросы мы отвечаем здесь – на страницах сайта нашей компании.

Аудит необходим:

- Руководителям компаний, чтобы помочь в решении проблем с бухгалтерией и финансами;

- Пользователям отчетности (в частности инвесторам), чтобы провести аудит и укрепить уверенность в достоверности отчетности интересующей Вас компании;

- Главным бухгалтерам и бухгалтерам, чтобы помочь разобраться в дебрях действующего законодательства и исправить ошибки;

- Меньшее количество затрат на осуществление бухгалтерского учёта на предприятии

- Отсутствие ярко-выраженного влияния «человеческого фактора»

- Более высокий уровень профессиональной подготовки

- Более оперативное реагирование на изменения в действующем законодательстве

- Возможность регулирования стоимости бухгалтерских услуг в зависимости от оборотов предприятия (вопрос относился к предприятиям с ярко выраженной сезонностью)

- Более высокий уровень конфиденциальности

В активе специалистов нашей компании имеется широкий спектр наработок в области консалтинговых услуг:

- Организация документооборота на предприятии: разработка номенклатуры дел, положения по оплате труда, штатного расписания, должностных инструкций персонала, учетной политики и других локальных актов;

- Консультации в области оптимизации налогообложения;

- Консультации в области бухгалтерского и налогового учета, оплаты труда, ценообразования, внешнеэкономической деятельности и другие;

- Услуги по подбору персонала для экономических служб предприятия;

Стоимость аудита определяется, исходя из общего объема работы и после заполнения оценочной анкеты Заказчиком.

Стоимость бухгалтерского обслуживания рассчитывается исходя из количества дней, которые необходимо затратить на ежемесячное ведение бухгалтерского учёта и составление отчётности. Стоимость разовых консультаций определяется исходя из степени сложности вопроса в каждом конкретном случае — в зависимости от этого определяется время, необходимое для ответов на поставленные вопросы.

Стоимость бухгалтерского обслуживания рассчитывается исходя из количества дней, которые необходимо затратить на ежемесячное ведение бухгалтерского учёта и составление отчётности. Стоимость разовых консультаций определяется исходя из степени сложности вопроса в каждом конкретном случае — в зависимости от этого определяется время, необходимое для ответов на поставленные вопросы. Подробнее

2019-07-01 17:02:00

С 01 июня 2019 г. компания ООО «АудитПлюс» включена в реестр организаций, проводящих независимую оценку (аудит) предприятий, подлежащих ликвидации. С содержанием и стоимостью услуги Вы можете ознакомиться в разделе «Аудиторские услуги».

Подробнее2019-07-01 04:15:00

С 1 июня 2019 г. компания ООО «АудитПлюс» предлагает новую услугу-аудит государственных закупок. С содержанием и стоимостью услуги Вы можете ознакомиться в разделе «Аудиторские услуги».

ПодробнееНаталья Врублевская

Директор ООО

«АудитПлюс»

Усилия руководства и специалистов компании ООО «АудитПлюс» направлены на удовлетворение требований самых взыскательных клиентов.

При этом ставка делается не только на профессионализм конкретных исполнителей, но и на комплексный, системный подход к работе, при котором качественный результат на всех стадиях оказания аудиторских и бухгалтерских услуг обеспечен внутренними стандартами и инструкциями.

Наша аудиторская фирма объединяет опытных, успешных и ответственных профессионалов. Мы являемся одной из наиболее опытных и перспективных аудиторских компаний Минска.

Наши клиенты знают цену времени и достойному качеству, и поэтому выбирают нас.

Мы будем рады назвать Вас своими партнерами.

Директор ООО «АудитПлюс» Н. Ф. Врублевская

Wire Dispute — Что мы можем сделать?

У нас есть коммерческий клиент, который отправил поставщику два перевода на общую сумму 7200 долларов в марте и июне. Поставщик, очевидно, был вынужден временно закрыться во время COVID. Я считаю, что поставщик сейчас открыт, однако наш клиент не получил купленные товары и пытается связаться с компанией для возврата денег. У них ничего не получается. Есть ли что-нибудь, что мы, банк, можем сделать, чтобы помочь им вернуть деньги? Или нет, так как платежи производились банковским переводом, а сроки возврата платежей по другим каналам уже давно истекли? Я считаю, что наш клиент связался с властями, и мы, безусловно, можем предложить предоставить любой банковский документ, который может помочь в обосновании его претензии (электронное подтверждение и т. Д.).Что еще мы или они можем сделать? Спасибо за ваши мысли!

Я думаю, что единственное, что они могут сделать, это обратиться в суд. Я уверен, что деньги уже потрачены, поэтому пытаться вспомнить, что это было бы пустой тратой времени. Мне известно о каких-либо процедурах разрешения споров, если только ваш банк не указывает их в соглашении по счету или раскрытии информации.

Сотрудник кредитного союза (626 миллионов долларов США)

Ваш заказчик должен решить эту проблему с поставщиком и, возможно, изучить его юридические возможности.Для переводов, проходящих через финансовое учреждение, нет процесса оспаривания.

Я знаю, что единственное, что вы можете сделать, — это отправить служебное сообщение в банк-получатель с просьбой вернуть его, но есть вероятность, что денег уже давно нет.

Вы можете попросить своего клиента предоставить вам письмо о возмещении убытков, а затем предложить его предоставить банку-получателю, чтобы узнать, вернут ли они какие-либо средства. Всегда существует вероятность того, что средства были заморожены банком-получателем, если счет продавца окажется мошенническим.Кроме того, если предполагается, что это мошенничество и была покупка в Интернете, клиент может подать жалобу на IC3.gov.

Совет директоров банка (1,8 млрд долларов США)

Со стороны банка ничего нет. Это между покупателем и его продавцом. Даже если у вас есть «что-то» в раскрытии информации / соглашении по счету, этот документ находится между вами и вашим клиентом и не влияет на поставщика, получившего перевод.

Провода являются безотзывными, по платежам, произведенным посредством банковского перевода, не идет процесс оспаривания.Вы можете отправить служебное сообщение с просьбой вернуть деньги.

Клиент должен попытаться решить эту проблему с продавцом, возможно, судебный иск является правильным шагом для возврата средств.

Подводят ли вас такие провода к полюсу? | Отдел по делам потребителей

Джейсон Льюис находится в деревне Рок, Вустершир. Он только что получил выплату в размере 5 500 фунтов стерлингов от Western Power, оператора электросетей в Мидлендсе, Уэльсе и на юго-западе, в качестве компенсации за воздушные линии электропередач, которые проходят через его дом с деревянного столба на улице.Теперь его соседи тоже выстраиваются в очередь, чтобы получить аналогичные выплаты.

Десятки тысяч домашних хозяйств по всей Великобритании потенциально ожидают компенсации после серии наград, полученных компаниями по претензиям. Но прежде чем радоваться новостям, давайте определимся, кому это выгодно. Речь идет не о деревянных столбах, несущих телефонные линии. Речь идет о высоковольтных линиях электропередачи на деревянных опорах, обычно с тремя проводами, которые в основном, но не исключительно, можно найти в деревнях и сельских районах.Столб должен быть на участке или провода, проходящие прямо над ним, чтобы претендовать на компенсацию. Если провода проходят рядом с вашей собственностью, но не по ней или над ней, не повезло — вы не получите ни цента.

Операторы электрических сетей всегда выплачивали компенсации владельцам собственности, непосредственно пострадавшим от гигантских опор, пересекающих страну, но только в последние пару лет они начали выплачивать значительные награды деревянным опорным проводам электричества.

Итак, кто соответствует требованиям, сколько будет выплачено и как подать иск?

Соответствующие критериям объекты недвижимости Важно отметить, что вы не можете получить выплату, если компенсация была согласована ранее.Это единовременный платеж, который не повторяется. По оценкам экспертов, около 95% компенсации за гигантские опоры электроснабжения уже выплачено, но это не относится к деревянным опорным линиям. Не думайте, что из-за того, что вы недавно купили недвижимость, через которую проходят линии электропередач, уже предоставлен «сервитут». Многие владельцы по незнанию или апатии не подали заявку.

Чтобы узнать, выплачена ли компенсация, вам необходимо связаться с вашим «оператором распределительной сети».Это не то же самое, что ваша электрическая компания. В Великобритании работает 10 операторов — считайте, что они больше похожи на субподрядчиков Национальной энергосистемы. Контактная информация на сайте energynetworks.org.

Линии электропередач и / или опорные башни должны пересекать вашу землю или собственность, хотя вы можете потребовать, если при сильном ветре «раскачивание и провисание» линий повлияет на вашу собственность. Если они портят вам вид, но не находятся на вашей собственности или над ней, вы не имеете права.

Как предъявить претензию Распределители электроэнергии рекомендуют обращаться к ним напрямую — опять же, обращайтесь в энергосети.орг. Но в этой области есть по крайней мере три безвозвратные компании без комиссии, которые получают процентное сокращение — с 12% до CHECK% — от присужденной суммы. Они утверждают, что договорятся о гораздо более высокой выплате, чем если бы вы пошли напрямую. Существует достаточное количество доказательств, подтверждающих, что это правда.

В качестве альтернативы вы можете нанять геодезиста, который сделает это за вас, и заплатить ему или ей авансом (ожидайте около 600-700 фунтов стерлингов). В этом случае они не будут иметь права на получение комиссии. Компании по претензиям Три компании по претензиям, работающие в этой области: Thomson Broadbent, которая взимает CHECK%, Sherwill Drake Forbes (12%) и The Powerline Advisory Group (12.5%). Thomson Broadbent является старейшим из них и заявляет, что обладает высочайшими знаниями и опытом.

Как и Thomson Broadbent, Sherwill Drake Forbes — геодезическая фирма, деятельность которой регулируется Королевским институтом дипломированных оценщиков (Rics), и Джейсон Льюис использовал ее для получения 5 500 фунтов стерлингов. Консультативная группа Powerline описывает себя как «консалтинговую компанию по компенсации имущественного ущерба», но не регулируется Rics.

Мы поговорили с мелким землевладельцем в Пембрукшире — он не хотел называть его имени — который три года назад купил участок площадью 11 акров, в дальнем углу которого проходили линии электропередач.Сначала он пошел прямо в Western Power, и ему предложили 3000 фунтов стерлингов. Консультативная группа Powerline пообещала договориться о более выгодной сделке и получить 12,5% от всего, что превышает 3000 фунтов стерлингов. В конце концов ему предложили 4000 фунтов стерлингов, и это заняло большую часть бумажной работы, так что он чувствовал, что это того стоило.

Сколько будет выплачено? На веб-страницах компаний, занимающихся претензиями, есть несколько сногсшибательных цифр: 11 000 фунтов стерлингов на одного домовладельца в Бристоле с деревянным шестом и тремя линиями на его собственности; 28 975 фунтов стерлингов за очереди, проходящие через дом с пятью кроватями в Уилтшире.

Реальность такова, что компенсация оценивается с точки зрения того, насколько линии / полюса обесценивают собственность. Вот почему это всегда переговоры, и поэтому сюрвейеры Rics предоставляют оценки.

К сожалению, фиксированной шкалы выплат нет. При исследовании этой статьи нам сказали, что если у вас есть шест мощностью 11 000 Вт, вы должны получить 1,5% от стоимости вашей собственности. Но он может быть выше или ниже, в зависимости от близости столба к зданию.

Интернет-форумы, на которых владельцы недвижимости делились информацией о своих претензиях, предполагают, что некоторые получают 3-4% от стоимости своей собственности.«Нет никакого практического правила; он сильно разнится. Мы обнаруживаем, что достигнутое соглашение может сильно отличаться от того, что предлагалось изначально », — говорит директор Sherwill Drake Forbes Крис Джеффри.

Это много хлопот? Да и нет. С момента первого контакта проходит удивительно много времени — минимум шесть месяцев, а иногда и 18. Обычно это включает в себя выезд геодезиста на вашу собственность и назначение юриста. Однако, похоже, существует договоренность, что энергетические компании платят за вашего адвоката.Если у вас есть ипотека, вам также нужно будет связаться с кредитором и получить его согласие. Компании, занимающиеся претензиями, говорят, что это всегда предоставляется, но это увеличивает время, необходимое. Компании по претензиям заявляют, что они проверит, была ли уже произведена оплата, и позаботятся обо всех документах.

Основная проблема — завышенные ожидания. И не путайте деревянный телеграфный столб с электричеством.

Энергетическая компания «Жарила» мою технику: что я могу сделать?

Кто несет ответственность и что вам следует делать, если ремонтная бригада местной энергосистемы по неосторожности вызывает скачок напряжения и все ваши приборы — все, что имеет провода и розетки в стене — поджариваются?

Это вопрос 82-летней Тельмы, которая проживает в небольшом поселке в пустыне Калифорнии, который обслуживается небольшой электроэнергетической компанией.Ее электронное письмо начиналось так: «Там, где мы живем, не так много волнений, но некоторых из нас, живущих в небольшом тупике, пригласили на шоу, которое поначалу напомнило мне истерически смешное Jackass . серия фильмов ».

Любой, кому нравятся эти безумные фильмы, отмечен в моей книге.

Тельма находилась во дворе своего дома и наблюдала, как бригада заменяет столб и соответствующее оборудование, когда «Внезапно их установка рванулась вперед, и начальник начал кричать:« Ты идиот! Стоп! Стой! », Но водитель продолжал медленно двигаться, и тут появилась огромная яркая вспышка.В то же время я услышал странные звуки изнутри моего дома, а когда вернулся, в воздухе стоял запах гари ».

Все ее приборы, телевизор, радиочасы — все электрическое было взорвано, даже несмотря на то, что «У меня были устройства защиты от перенапряжения по всему дому».

«Мы позаботимся о вас»

Через час представитель энергетической компании был у ее дверей, обещая позаботиться о возмещении ущерба. Он дал ей заполнить форму жалобы, что она и сделала в тот же день, отправила ее, а затем, если вы знаете поговорку: «Я из правительства и здесь, чтобы помочь вам», — вот где она оказалась. .

«Они очень быстро ответили мне, сказав, что все уничтоженное будет оплачено, но в ACV, что означает реальную денежную стоимость — с амортизированной стоимостью, другими словами! Но все разрушенное было многолетним, а это значит, что я практически ничего не получил!

«Итак, затем я связался со своей страховой компанией домовладельцев, и мой агент сообщил мне, что я получу полную компенсацию по восстановительной стоимости, но мои ставки будут удвоены, чтобы не использовать страховку! Я застрахован с ними более 20 лет, никогда не предъявлял претензий, и было бы так несправедливо использовать страховку, а затем получить штраф!

«А потом я нашел ваши статьи и позвонил вам.Что мне делать?»

Ответственность коммунального предприятия за халатность — ACV

В большинстве штатов, когда небрежность сотрудников коммунального предприятия причиняет ущерб, требуется компенсация. Например, в политике урегулирования претензий Southern California Edison (вкратце) говорится: «Как правило, мы несем ответственность за убытки, возникшие по нашей халатности, а не по причинам, не зависящим от нас».

По всей стране большинство коммунальных служб решают, как будет оцениваться претензия, языком, аналогичным тому, что используется в SCE, и это является законом.Вы имеете право только на ту стоимость, которой обладал предмет до того, как был нанесен ущерб. Если, например, я совершу аварию, в которой погиб ваш 15-летний пикап, его стоимость за мгновение до аварии — как старый подержанный автомобиль с минимальной стоимостью при перепродаже — это то, что закон требует от меня заплатить.

«Если Edison принимает на себя ответственность за повреждение личного имущества покупателя, оно компенсирует покупателю наименьшие затраты из следующего: ремонт, справедливая рыночная стоимость или замена. Для предметов, которые не являются новыми и не могут быть отремонтированы, справедливая рыночная стоимость определяется оценочной стоимостью, которая могла бы иметь место непосредственно перед повреждением.«

ACV — фактическая денежная стоимость — может означать практически нулевую стоимость, когда у вас есть дом, заполненный старыми, но вполне исправными, работающими приборами, что и является ситуацией с Тельмой. Но ее страхование домовладельцев включает покрытие восстановительной стоимости , , и это означает, что, практически говоря, у нее нет реального выбора, кроме как иметь собственную страховку для обработки иска за вычетом ее франшизы в размере 1000 долларов.

Ее страховая компания обратится и потребует возмещения от электроэнергетической компании, включая взыскание ее франшизы.Это похоже на автокатастрофу, произошедшую не по вашей вине, и ваша автостраховка занимается ремонтом вашего автомобиля. Они будут добиваться суброгации (взыскания того, что они заплатили за претензию) от другой стороны или ее страховой компании, включая вашу франшизу, чтобы вы вышли без потерь.

Прежде чем подавать иск, разберитесь с возможными последствиями

На протяжении многих лет мой офис помогал клиентам оценить, следует ли подавать иск в их домовладельцев или в страхование бизнеса.Чаще всего я обнаруживал, что клиенты плохо понимают, что этот вид страхования должен покрывать, а когда не подавать иск.

Недавно я разговаривал с Джанет Руис, директором по стратегическим коммуникациям Института страховой информации, и мы обсудили два обычно неправильно понимаемых аспекта страхования домовладельцев: что покрывается страховкой и возможные последствия подачи требований в целом.

«Страхование домовладельцев — это не политика обслуживания дома», — отмечает она.«Он предназначен для покрытия внезапной потери, например, прорыва трубы, но не для покрытия последствий того, что домовладелец не может поддерживать свою сантехнику в хорошем рабочем состоянии и устранять любые медленные утечки, вызывающие плесень или другие повреждения. Небрежность домовладельца, которая приводит к ущербу или травмам, может привести к отказу в страховании и, возможно, к увеличению страхового взноса или отказу в продлении полиса ».

Я спросил Ортиса: «Что домовладельцу следует учесть перед подачей иска?»

«Прежде всего, посмотрите на свою франшизу.Совершенно бессмысленно подавать иск на 500 долларов, если ваша франшиза составляет 1000 долларов. Но более того, лучше всего рассматривать страхование домовладельцев как страхование на случай чего-то действительно большого — например, падения соседского дерева на ваш дом — иными словами, значительного и дорогостоящего требования. Если вы в состоянии справиться с потерей из собственного кармана, вам следует серьезно подумать об этом ».

Часто мы слышим о повышении ставок после подачи одной претензии. Часто ли так бывает? «Это хороший вопрос, но на него нет однозначного ответа», — говорит Ортис.«Ставки могут быть увеличены по причинам, не имеющим ничего общего с самой претензией, и именно здесь так важно поддерживать хорошие отношения со своим страховым агентом, чтобы помочь вам найти лучшие ставки для ваших нужд».

Этот выпуск «Следует ли мне подавать иск?» Это непросто, и, скорее всего, вы видели по телевидению рекламу автострахования, в которой не обещают повышения ставки после первой аварии. В некоторых штатах Allstate также рекламирует свою функцию «Claim RateGuard» для домовладельцев.«С этой опцией ваши ставки не повысятся только потому, что вы подали претензию. Это позволяет вам фактически использовать страховку домовладельцев и не беспокоиться о повышении ставок, если вы подадите иск ».

Кроме того, в их маркетинговых материалах говорится: «С Allstate вы можете использовать функцию« Гарантированное продление для требований ». Это означает, что вам не придется беспокоиться о том, что ваш полис в отношении домовладельцев будет отменен только потому, что вы подали иск ».

Также важно отметить, что там, где страховая компания может получить полное возмещение — как в иске Тельмы о скачке напряжения — каждый человек, с которым я разговаривал, сказал мне, что было бы неслыханно удвоить ее ставки.

Неправильно посоветовал ее страховой агент

Итак, почему ее агент отговаривал Тельму от использования ее страховки домовладельцев, зная, что она получает только социальное обеспечение и не имеет денег, чтобы заменить все те вещи, которые были разрушены?

При условии неразглашения его личности независимый страховой брокер из Лос-Анджелеса объяснил: «Некоторые неэтичные агенты дают советы, чтобы поставить свои собственные финансовые интересы выше своих клиентов. Такое поведение нарушает наши обязательства в качестве доверенных лиц наших клиентов и может привести к судебному преследованию агента и потере лицензии на продажу страховки.

«В этом случае может показаться, что агент пытался защитить свои коэффициенты убытков в страховой компании, препятствуя подаче иска. Есть также некоторые компании, которые инструктируют своих агентов, чтобы их клиенты не подавали иски, даже если их стоимость в долларах значительна и претензии будут оплачены ».

Итак, я спросил агента Тельмы — ну, действительно ли спрашивал его — вместо этого я выразился так, пытаясь не кричать:

«Вы хотите, чтобы эта 82-летняя женщина просто взяла то, что предлагает коммунальное предприятие. ее, да? Вы пытаетесь напугать ее заявлением, что ее ставки увеличатся вдвое! Это чушь, и вы это знаете! Суть в том, что вы не хотите, чтобы претензия была сделана, потому что вы думаете, что это будет плохо для вас с оператором связи! Все, не так ли?

«Вы собираетесь помочь ей с этим заявлением, и вы перестанете пугать ее удвоением ставок в следующем году только из-за того, что не было ее виной.Мы чисты? »

Дрожащим голосом он ответил: «Да, да, мистер Бивер. Я это исправлю. Не волнуйся.

Беспокойство — мое второе имя.

Эта статья написана и представляет точку зрения нашего советника, а не редакции Киплингера. Вы можете проверить записи консультантов в SEC или FINRA.Присяжный поверенный, автор книги «You and the Law»

После окончания юридического факультета Университета Лойолы Х. Деннис Бивер присоединился к окружной прокуратуре округа Керн в Калифорнии, где создал отдел по борьбе с мошенничеством с клиентами.Он занимается общей юридической практикой и ведет синдицированную газетную колонку «Вы и закон». В своей колонке он предлагает читателям, нуждающимся в практических советах, свою бесплатную помощь. «Я знаю, что это звучит банально, но мне просто нравится иметь возможность использовать свое образование и опыт, чтобы помочь, просто чтобы помочь. Когда читатель связывается со мной, это подарок».

Мошенничество с банковским переводом: серьезно, оно может случиться с вами… и ваш полис киберстрахования не поможет

Взлом деловой электронной почты (BEC) и мошенничество с электронным переводом в наши дни кажутся печальными фактами.Они также могут казаться вещами, которые случаются с другими, менее информированными людьми… пока это не случится с вами.

Фактически, опрос ACL в 2017 году показал, что 80% респондентов считают, что их организация подвержена среднему или нулевому риску мошенничества (мошенничество в целом, а не только мошенничество с BEC и банковскими переводами). Тем не менее, согласно отчету Kroll «Глобальный отчет о мошенничестве и рисках», 82% опрошенных руководителей сообщили, что стали жертвами по крайней мере одного случая мошенничества (обычно определяемого) в 2016 году, по сравнению с 75% в 2015 году.

Мошенничество с BEC и банковскими переводами, безусловно, является одной из категорий мошенничества, число которых постоянно растет. Во многих случаях судебно-медицинский анализ показывает, что обманутый человек не был глуп: преступники используют более изощренную тактику, чем когда-либо прежде.

Мошенничество с банковским переводом

Последние статистические данные Центра рассмотрения жалоб на Интернет-преступления (IC3) ФБР показывают, что внутренние и международные открытые долларовые потери в результате компрометации корпоративной электронной почты (при которой осуществляются мошеннические платежи по телеграфу) превышают 5 миллиардов долларов. .

Согласно IC3, пять основных сценариев мошенничества с банковскими переводами сегодня включают:

- Бизнес, работающий с иностранным поставщиком: бизнес, который обычно имеет давние отношения с поставщиком, должен переводить средства для оплаты счета другому лицу. , мошеннический аккаунт.

- Деловой руководитель, получающий или инициирующий запрос на телеграфный перевод: учетные записи электронной почты высокопоставленных руководителей предприятий (например, финансового директора или технического директора) скомпрометированы.

- Деловые контакты, получающие мошенническую корреспонденцию через взломанную электронную почту: личный адрес электронной почты сотрудника компании был взломан.

- Выдача себя за должностного лица и адвоката: жертвы сообщают, что с ними связались мошенники, которые обычно называют себя юристами или представителями юридических фирм и утверждают, что занимаются конфиденциальными или срочными делами.

- Кража данных: мошеннические запросы отправляются со взломанной электронной почты руководителя компании.

Если бы это случилось с вами, какой страховой полис, по вашему мнению, покрыл бы убытки? Вы можете сказать свою киберполитику, и это распространенная ошибка. Не все киберпреступления охватываются киберполитикой. BEC является прекрасным примером большой «киберзащиты», не покрытой полисом киберстрахования.