Счет 67 «Расчеты по долгосрочным кредитам и займам» \ КонсультантПлюс

Счет 67 «Расчеты по долгосрочным кредитам и займам» Операции по дебету счета | ||||

1. | Погашены долгосрочные банковские кредиты наличными деньгами | 67 | 50 | расходный кассовый ордер (ф. N КО-2), выписка по ссудному счету |

2. | Выплачены проценты по долгосрочному банковскому кредиту наличными | 67 | 50 | расходный кассовый ордер (ф. N КО-2), выписка по ссудному счету |

3. | Возвращены денежные средства, полученные от банка при учете векселей (по операциям дисконтирования), при невыполнении векселедателем обязательств (у векселедержателя) | 67 | 50 | расходный кассовый ордер (ф. N КО-2), выписка по ссудному счету |

4. | Погашены долгосрочные кредиты и займы путем перечисления со счетов организаций | 67 | 51, 52, 55 | выписки банка |

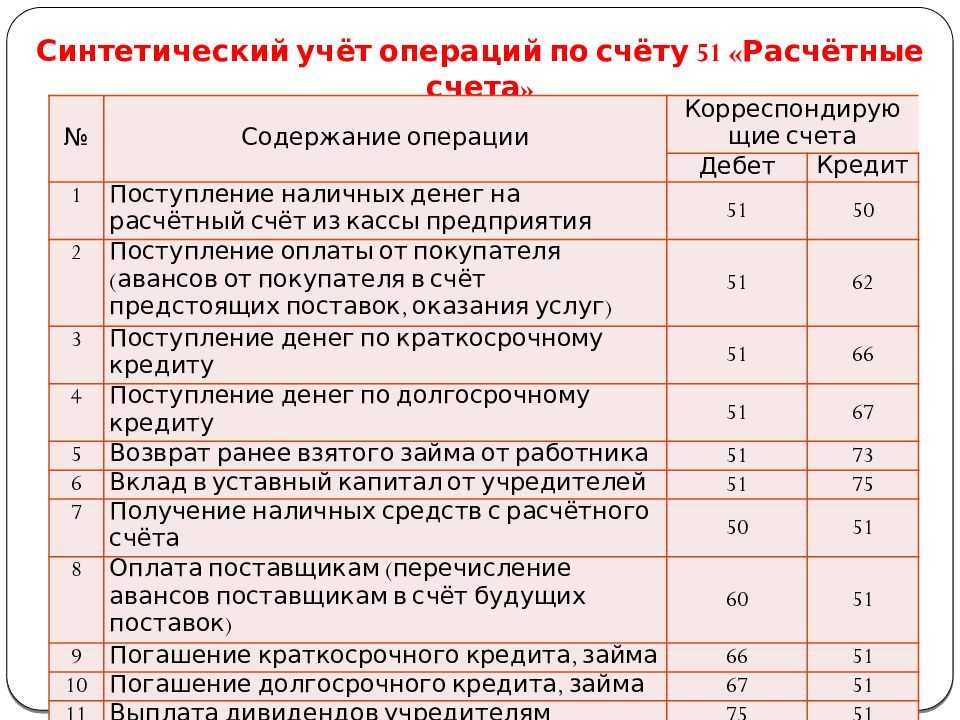

5. | Выплачены проценты по долгосрочному банковскому кредиту путем перечислений денежных средств со счетов | 67 | 51, 52, 55 | выписки банка |

6. | Возвращены денежные средства путем перечислений со счетов при учете векселей (по операциям дисконтирования) при невыполнении векселедателем обязательств (у векселедержателя) | 67 | 51, 52, 55 | выписки банка |

7. | Производится закрытие операций учета (дисконта) векселей при выполнении векселедателем обязательств (у векселедержателя) | 67 | 62 | извещение банка |

8. | Отражен зачет по товарным кредитам при выполнении обязательств путем отгрузки продукции | 67 | 62 | товарно-транспортные накладные, квитанции, счета-фактуры |

9. | Переоформлен кредит, отражены отсроченные и просроченные кредиты | 67 | 67 | банковские договора, бухгалтерские справки |

10. | Погашена задолженность по товарному кредиту за счет средств банковского кредита | 67 | 67 | выписка банка |

11. | Погашен долгосрочный кредит одного банка за счет долгосрочного кредита другого банка и займов | 67 | 67 | выписка банка |

12. | Производится закрытие операций дисконта векселей при выполнении обязательств прочими дебиторами | 67 | 76 | извещение банка |

13. | Зачтена задолженность по кредитам и займам путем списания претензий к банку или заимодавцам | 67 | 76 | акт взаимозачетов |

14. | Зачтена задолженность прочих дебиторов в счет погашения полученных от них займов | 67 | 76 | акт взаимозачета |

15. | Зачислена в доходы невостребованная задолженность по кредитам и займам с просроченным сроком исковой давности, при отказе кредиторов в востребовании или при дополнительном соглашении об оказании финансовой помощи | 67 | 91 | акты инвентаризации, приказ руководителя, бухгалтерская справка и др. |

16. | Отражены отрицательные курсовые разницы по кредитам и займам в иностранной валюте | 67 | 91 | бухгалтерская справка (расчет) |

17. | Списана задолженность по кредитам и займам при оплате их ценными бумагами (финансовые векселя, акции других организаций и т.п.). Одновременно на сумму балансовой стоимости: дебет счета 91, кредит счета 58 | 67 | 91 | выписки банка, акты передачи ценных бумаг |

Операции по кредиту счета | ||||

18. | Получены товарные кредиты и займы оборудованием и другими материально-производственными запасами | 07, 10, 11, 41 | 67 | договора, акт о приемке оборудования (ф. N ОС-14), счета-фактуры, акт о приемке материалов (ф. N М-7) |

19. | Начислены проценты по долгосрочным кредитам и отнесены на увеличение стоимости оборудования материально-производственных запасов (до даты принятия последних к учету) | 07, 10, 11, 41 | 67 | выписки банка, бухгалтерские справки |

20. | Получены кредиты и займы наличными в кассу | 50 | 67 | выписки банка, бухгалтерская справка |

21. | Зачислены кредиты или займы на счета в банках | 51, 52, 55 | 67 | выписки банка |

22. | Получены денежные средства от банков на счета организации при дисконтировании векселя: | выписки банка | ||

— фактически полученная сумма | 51, 52, 55 | 67 | ||

— сумма дисконта | 91 | 67 | ||

23. | Произведены платежи поставщикам и подрядчикам за счет кредитов банка | 60 | 67 | выписка банка |

24. | Переоформлена задолженность поставщикам и подрядчикам на отношения по договору займа | 60 | 67 | договор займа, бухгалтерская справка |

25. | Переоформлен кредит, отражены отсроченные и просроченные кредиты | 66, 67 | 67 | банковские договора, бухгалтерская справка |

26. | Погашена задолженность по товарному кредиту за счет средств банковского кредита | 67 | 67 | выписка банка |

27. | Погашен долгосрочный кредит одного банка за счет долгосрочного кредита другого банка и займов | 67 | 67 | выписка банка |

28. | Оплачена задолженность по налогам и сборам за счет долгосрочных ссуд | 68 | 67 | выписка банка |

29. | Оплачена задолженность прочим кредиторам за счет полученных кредитов | 76 | 67 | выписка банка |

30. | Переоформлена задолженность прочим кредиторам на отношения по договору займа | 76 | 67 | договор займа, бухгалтерская справка |

31. | Использованы средства резервного капитала для эмиссии облигаций акционерного общества | 82 | 67 | бухгалтерская справка |

32. | Начислена задолженность по процентам за полученные кредиты и займы | 91 | 67 | бухгалтерская справка |

33. | Отражены положительные курсовые разницы по кредитам и займам в иностранной валюте | 91 | 67 | бухгалтерская справка |

34. | Отражена сумма дисконта векселей при получении денег от банка при учете векселей | 91 | 67 | бухгалтерская справка |

35. | Доначислена разница между ценой размещения облигаций (если она ниже номинальной стоимости) и их номинальной стоимостью (равномерно в течение срока обращения облигации) | 91 | 67 | бухгалтерская справка |

СЧЕТ 67 «РАСЧЕТЫ ПО ДОЛГОСРОЧНЫМ КРЕДИТАМ И ЗАЙМАМ» \ КонсультантПлюс

СЧЕТ 67 «РАСЧЕТЫ ПО ДОЛГОСРОЧНЫМ КРЕДИТАМ И ЗАЙМАМ»

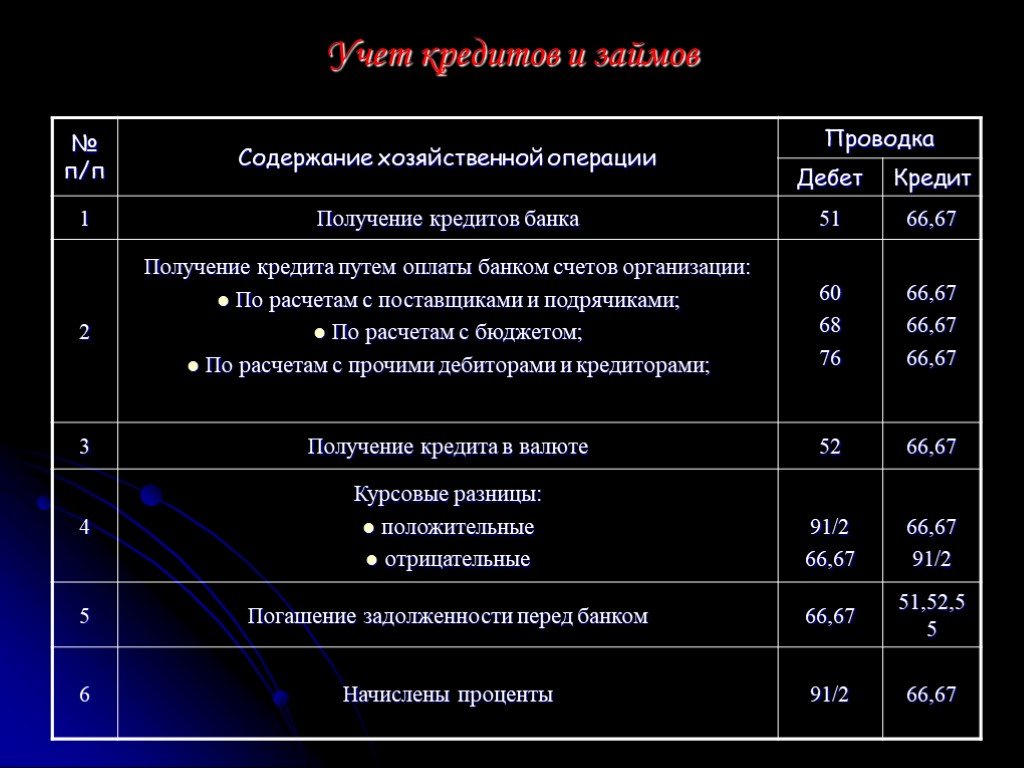

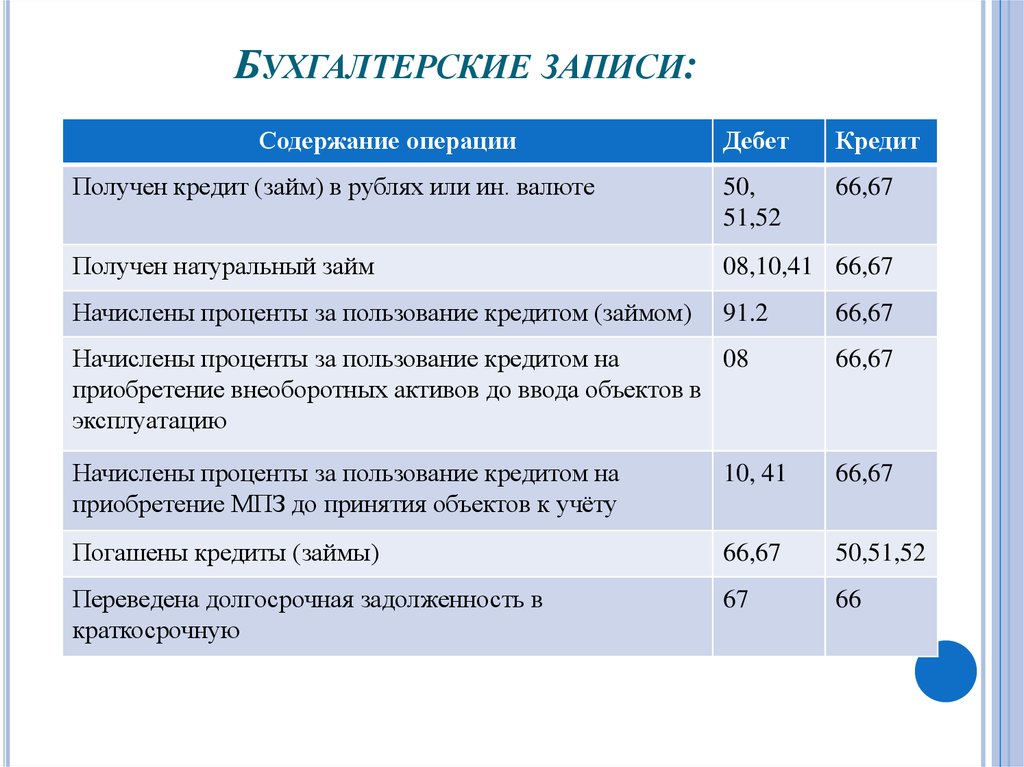

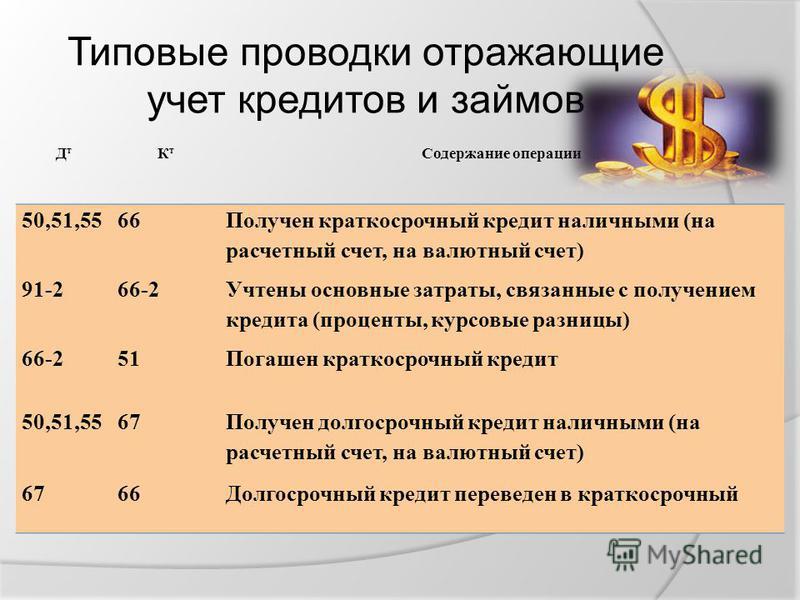

Счет 67 «Расчеты по долгосрочным кредитам и займам» предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией.

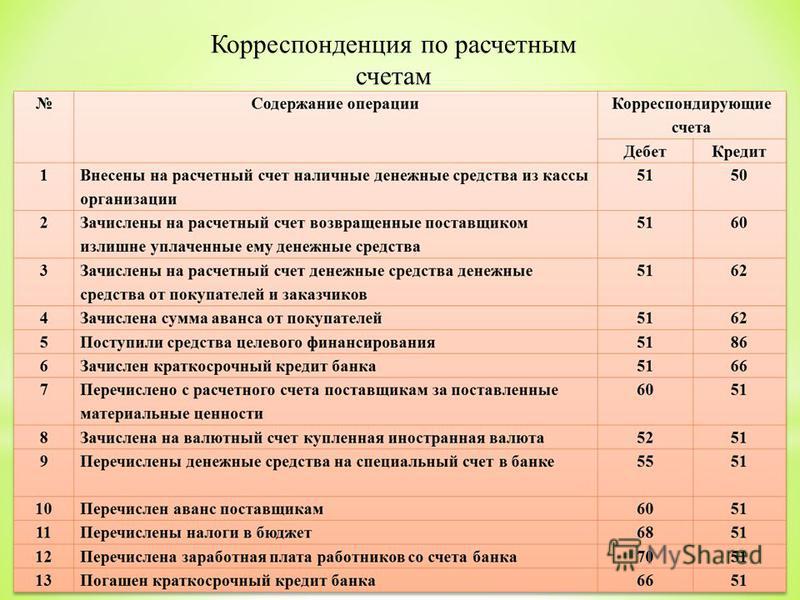

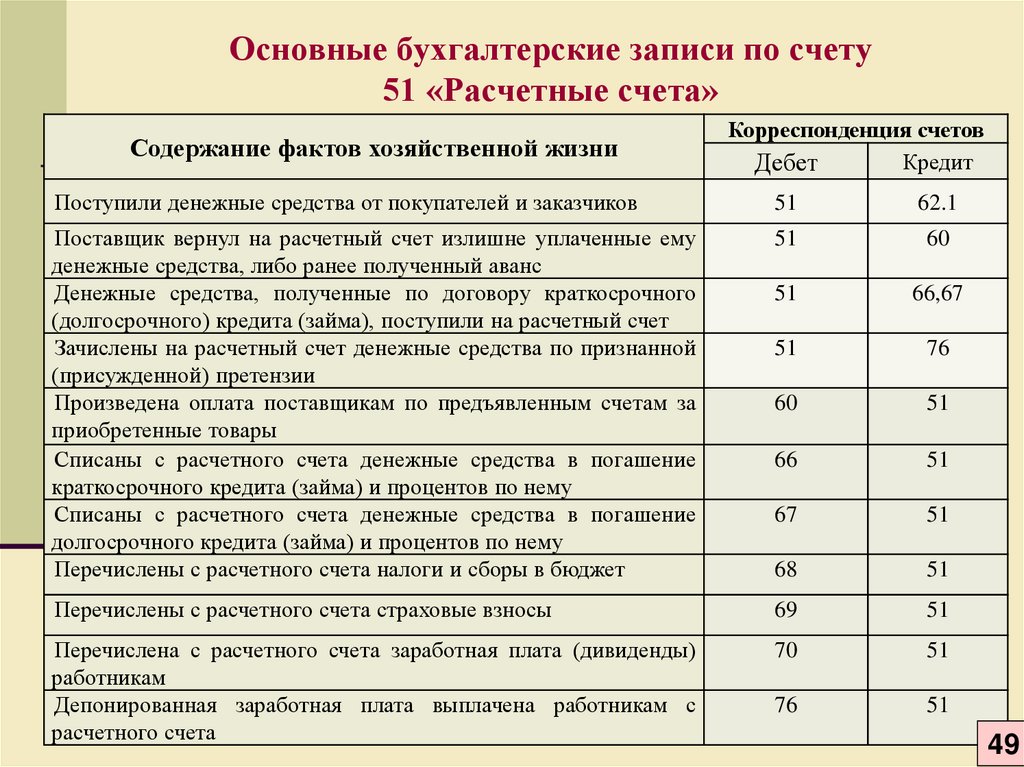

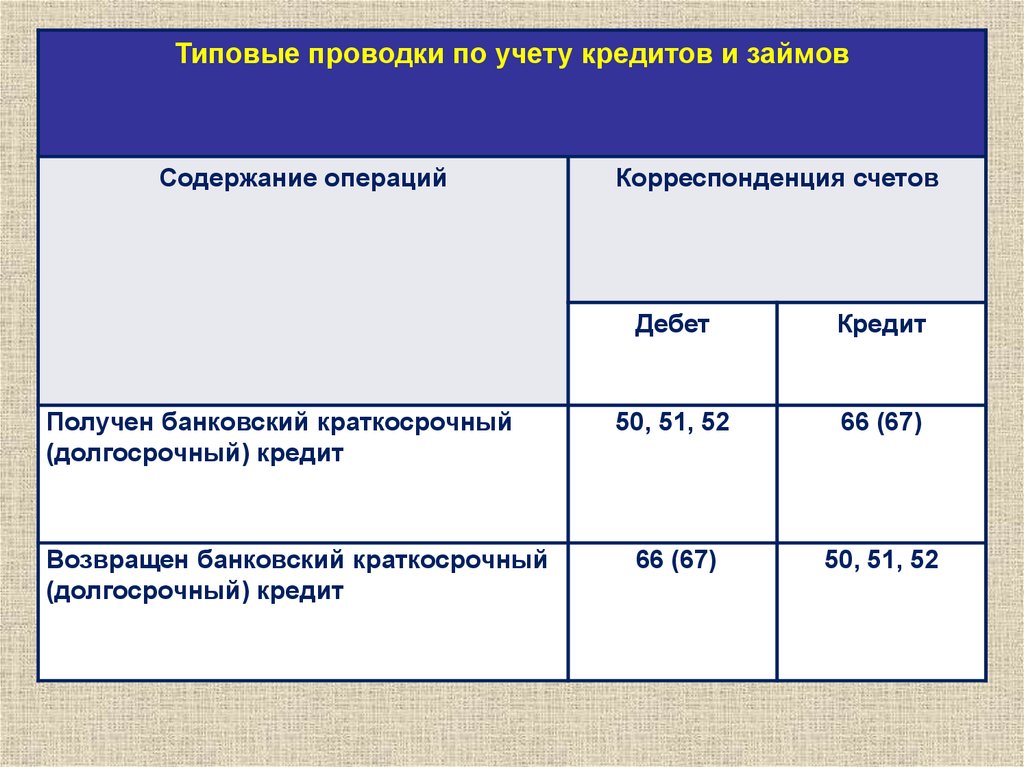

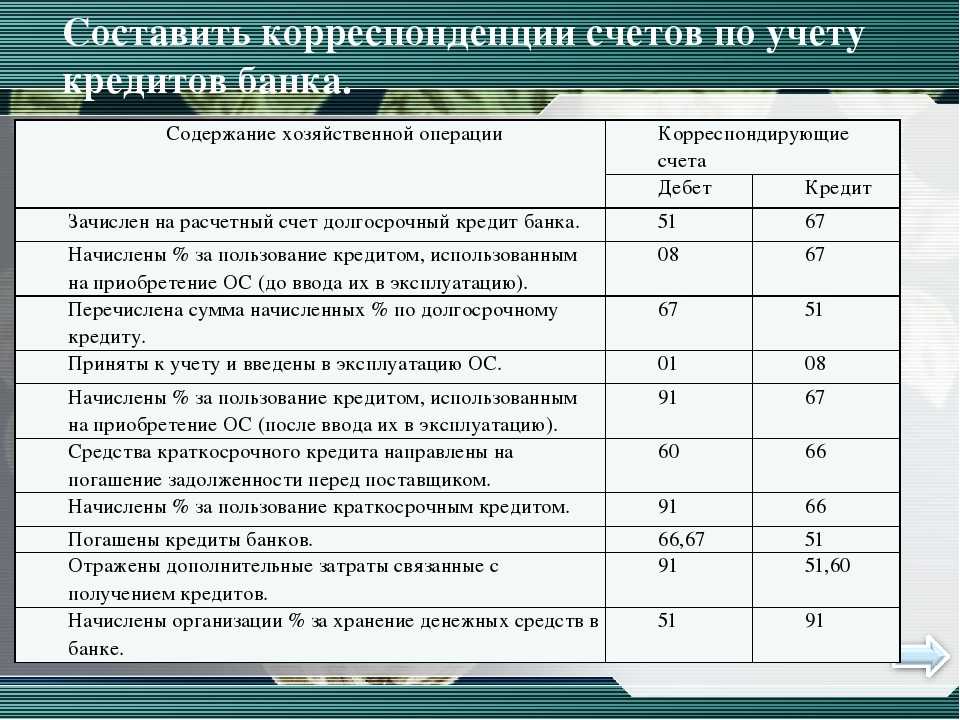

Суммы полученных организацией долгосрочных кредитов и займов отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Долгосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 67 «Расчеты по долгосрочным кредитам и займам» обособленно. При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 «Расчетные счета» и др. в корреспонденции со счетами 67 «Расчеты по долгосрочным кредитам и займам» (по номинальной стоимости облигаций) и 98 «Доходы будущих периодов» (на сумму превышения цены размещения облигаций над их номинальной стоимостью). Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы и расходы». Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 67 «Расчеты по долгосрочным кредитам и займам» в дебет счета 91 «Прочие доходы и расходы».

При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 «Расчетные счета» и др. в корреспонденции со счетами 67 «Расчеты по долгосрочным кредитам и займам» (по номинальной стоимости облигаций) и 98 «Доходы будущих периодов» (на сумму превышения цены размещения облигаций над их номинальной стоимостью). Сумма, отнесенная на счет 98 «Доходы будущих периодов», списывается равномерно в течение срока обращения облигаций на счет 91 «Прочие доходы и расходы». Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 67 «Расчеты по долгосрочным кредитам и займам» в дебет счета 91 «Прочие доходы и расходы».

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

Начисленные суммы процентов учитываются обособленно.

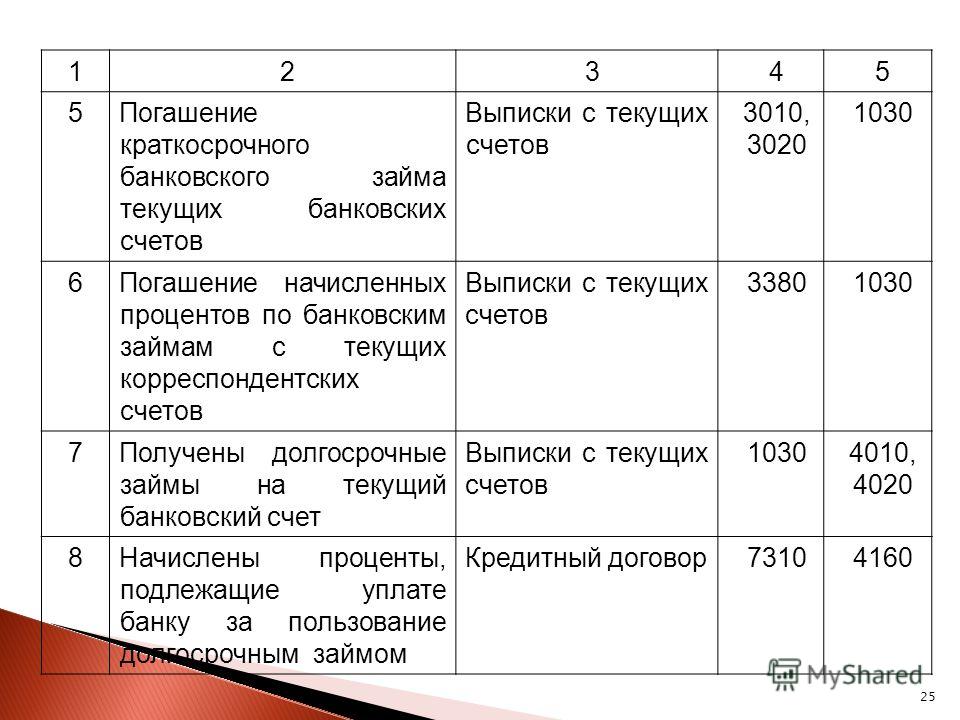

На суммы погашенных кредитов и займов дебетуется счет 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их, и отдельным кредитам и займам.

На отдельном субсчете к счету 67 «Расчеты по долгосрочным кредитам и займам» учитываются расчеты с банками по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения более 12 месяцев.

Операцию учета (дисконта) векселей и иных долговых обязательств отражают организацией — векселедержателем по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или 52 «Валютные счета» (фактически полученная сумма денежных средств) и 91 «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 67 «Расчеты по долгосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией — векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченным векселем, продолжает учитываться на соответствующих счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 67 «Расчеты по долгосрочным кредитам и займам» обособленно.

СЧЕТ 67 «РАСЧЕТЫ ПО ДОЛГОСРОЧНЫМ КРЕДИТАМ И ЗАЙМАМ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Учет банковских кредитов и долгосрочных займов – Бухгалтерский учет и отчетность

Аманда Уайт

Чтобы начать бизнес, у владельцев уже могут быть деньги или активы, которые они могут внести (и стать акционерным капиталом). Иногда бизнесу может потребоваться больше денег, чем он может в настоящее время генерировать. Бизнес может захотеть купить новое производственное оборудование, чтобы увеличить запасы, которые они могут создать, а затем продать. Или открыть новый офис продаж в другом штате или стране, чтобы опять же помочь им увеличить продажи. Банковский кредит — это один из способов получить средства для достижения этих целей (другой способ — медленно экономить наличные деньги, оставшиеся у бизнеса после оплаты поставщикам с течением времени, а затем покупать или тратить то, что требуется, но банковский кредит дает предприятиям средства быстрее).

Наличие кредита в банке или другом небанковском кредиторе связано с требованием о возможном погашении этого кредита. Учет долгосрочных кредитов (которые классифицируются как долгосрочные обязательства) может быть сложным, но в этом вводном учебнике мы будем использовать более упрощенный подход.

В этом разделе мы рассмотрим ряд различных потоков транзакций, связанных с кредитом, включая:

- Получение денежных средств по банковскому кредиту

- Осуществление погашения кредита

- Выплаты только процентов

- Погашение кредита только под проценты в конце срока кредита

В действительности выплаты по кредиту часто состоят из процентов и основной суммы (уменьшая сумму, причитающуюся кредитору) и требуют более сложного учета и использования так называемых корректирующих проводок . Это выходит за рамки вводного бухгалтерского учета, однако, если вы станете бухгалтером, эти бухгалтерские операции относительно легко освоить.

1. Получение денежных средств по банковскому кредиту

Процесс подачи заявки на получение банковского кредита и вся связанная с этим административная работа не регистрируются в наших бухгалтерских записях. Это потому, что нет ПОТОКА ресурсов внутри, внутрь или из бизнеса. Первый момент, когда мы зафиксируем транзакцию, — это когда средства для кредита зачисляются на наш банковский счет. Если компания занимает в банке 50 000 долларов, транзакция будет записана следующим образом:

Транзакция уравновешивается, потому что обе стороны уравнения увеличиваются на 50 000 долларов.

2. Выплата кредита

В договоре между предприятием и банком будут установлены условия кредита — общая продолжительность кредита (часто называемая сроком, например, 5 лет), как часто производятся выплаты и какова минимальная сумма погашения за каждый период. . Наиболее распространенный период времени — ежемесячные выплаты. Если бизнес обязан производить выплаты в размере 4000 долларов США в месяц по кредиту в размере 50 000 долларов США. Тем не менее, это не так просто, как платить кредиторам (уменьшать денежные средства, уменьшать кредиторскую задолженность), потому что технически выплаты, которые делает бизнес, часто будут погашать как основную сумму кредита, так и проценты.

Тем не менее, это не так просто, как платить кредиторам (уменьшать денежные средства, уменьшать кредиторскую задолженность), потому что технически выплаты, которые делает бизнес, часто будут погашать как основную сумму кредита, так и проценты.

В реальной жизни учет процентов и разделение платежа на проценты и основную сумму может быть довольно сложным. Однако в этом вступительном тексте — мы упростим этот процесс и будем считать, что проценты даются вам каждый раз.

В нашем примере с погашением в размере 4000 долларов США предположим, что 250 долларов США составляют проценты, а остаток идет из остатка кредита. Транзакция будет записана следующим образом:

Несмотря на то, что в правой части уравнения есть две записи, а в левой только одна, транзакция уравновешивается, поскольку сумма транзакций по банковскому кредиту и процентным расходам составляет -$4000, что соответствует активной стороне транзакции.

3. Погашение только процентов

Есть некоторые банковские кредиты, по которым бизнес будет выплачивать только проценты. Это означает, что в конце срока (или жизни) кредита вся первоначальная сумма займа должна быть погашена. Ежемесячно, если предприятие имело кредит в размере 20 000 долларов США только с процентами на срок 4 года и должно было выплачивать только проценты в размере 350 долларов США в месяц, транзакция будет записываться следующим образом:

Это означает, что в конце срока (или жизни) кредита вся первоначальная сумма займа должна быть погашена. Ежемесячно, если предприятие имело кредит в размере 20 000 долларов США только с процентами на срок 4 года и должно было выплачивать только проценты в размере 350 долларов США в месяц, транзакция будет записываться следующим образом:

Транзакция балансируется, потому что с обеих сторон отрицательный результат в размере 350 долларов США. Помните, что увеличение расходов является отрицательной операцией.

4. Погашение только процентной ссуды в конце срока ссуды

В предыдущем примере по истечении срока кредита (через 4 года) предприятию необходимо будет погасить весь кредит, транзакция будет записана следующим образом:

Транзакция балансируется, потому что с обеих сторон транзакции отрицательная сумма в размере 20 000 долларов США.

Как записать кредит для вашего бизнеса в бухгалтерском учете | Малый бизнес

Джей Уэй Обновлено 06 марта 2019 г.

Бухгалтерия отслеживает и регистрирует бизнес-операции, включая финансовые операции, такие как ссуда бизнесу. Регистрация ссуды в бухгалтерском учете часто включает в себя отчет о получении ссуды, уплату процентных расходов с течением времени и возврат основной суммы ссуды по истечении срока.

Если ссуда амортизируется, запись должна отражать изменения непогашенного остатка ссуды в течение срока ссуды. Это потребует периодической корректировки первоначальной основной суммы кредита. Счета, используемые для учета кредита в бухгалтерском учете, состоят из различных счетов обязательств, счета процентных расходов и счета денежных средств.

Учет кредита

Учет доходов по кредиту и обязательств по кредиту. Когда бизнес берет кредит, он несет либо текущее обязательство, если кредит является краткосрочным кредитом, подлежащим выплате, либо долгосрочное обязательство, если кредит представляет собой долгосрочный долг.

Взамен бизнес получает кредит наличными.

Взамен бизнес получает кредит наличными.Чтобы записать первоначальную операцию по кредиту, компания вводит дебет на кассовый счет для регистрации поступления денежных средств и кредит на соответствующий счет обязательств по кредиту для непогашенного кредита.

Учет процентов по кредиту

Учет процентов по кредиту. Кредиторы взимают проценты по своим кредитам на периодической основе, например, ежемесячно или раз в полгода, а проценты выплачиваются на основе графиков платежей. При учете кредита в бухгалтерском учете предприятие должно начислять процентные расходы на той же периодической основе, даже если проценты в настоящее время не подлежат уплате. Начисленные проценты дебетуются на счет процентных расходов, а кредит зачисляется на счет текущих обязательств под проценты, подлежащие уплате за невыплаченное обязательство по уплате процентов.

Регистрация процентных платежей

Регистрация процентных платежей.

Процентные платежи иногда производятся после того, как проценты начислены и зарегистрированы. В этом случае выплата процентов не приводит к тому, что бизнес снова несет процентные расходы. Чтобы отразить такую выплату процентов, бизнес вводит дебет на счет процентов к уплате, чтобы удалить ожидающее обязательство по уплате процентов, и кредитует кассовый счет на сумму выплаченных процентов.Зарегистрируйте платеж по кредиту

Зарегистрируйте платеж по кредиту. Неамортизированные кредиты погашаются сразу в размере основной суммы кредита при наступлении срока погашения. Чтобы зарегистрировать платеж по кредиту, бизнес дебетует кредитный счет, чтобы удалить обязательство по кредиту из бухгалтерских книг, и кредитует кассовый счет для платежа. По амортизируемому кредиту платежи производятся с течением времени для покрытия как процентных расходов, так и уменьшения основной суммы кредита.

Для записи периодического платежа по кредиту предприятие сначала применяет платеж к расходам по процентам, а затем дебетует оставшуюся сумму со счета кредита для уменьшения непогашенного остатка.

Взамен бизнес получает кредит наличными.

Взамен бизнес получает кредит наличными. Процентные платежи иногда производятся после того, как проценты начислены и зарегистрированы. В этом случае выплата процентов не приводит к тому, что бизнес снова несет процентные расходы. Чтобы отразить такую выплату процентов, бизнес вводит дебет на счет процентов к уплате, чтобы удалить ожидающее обязательство по уплате процентов, и кредитует кассовый счет на сумму выплаченных процентов.

Процентные платежи иногда производятся после того, как проценты начислены и зарегистрированы. В этом случае выплата процентов не приводит к тому, что бизнес снова несет процентные расходы. Чтобы отразить такую выплату процентов, бизнес вводит дебет на счет процентов к уплате, чтобы удалить ожидающее обязательство по уплате процентов, и кредитует кассовый счет на сумму выплаченных процентов.