Административный штраф: проводки в бухгалтерском учете

Актуально на: 20 февраля 2017 г.

Штраф – это разновидность денежного взыскания, налагаемого на организацию в связи с нарушением договорных обязательств или требований законодательства. О том, как начисление штрафа отражается в бухгалтерском учете, расскажем в нашей консультации.

Определяемся с видом штрафа

Для того, чтобы определить порядок бухгалтерского учета штрафа, необходимо уточнить его природу. Так, к примеру, штраф, начисленный за нарушение налогового законодательства в соответствии с нормами НК РФ, отражается в составе прибылей и убытков на счете 99 «Прибыли и убытки» (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

А если это штраф к уплате за нарушение условий хозяйственного договора или штраф, начисленный в связи с нарушением норм КоАП РФ, то отражаться он будет в составе прочих расходов (п. 11 ПБУ 10/99).

Соответственно, начисленный штраф к получению за нарушение договорных условий будет признаваться прочим доходом (п. 7 ПБУ 9/99, Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» — Кредит счета 91 «Прочие доходы и расходы»

Административный штраф: проводки в бухгалтерском учете

Таким образом, начисленному штрафу за нарушение ПДД будет соответствовать такая бухгалтерская проводка:

Дебет счета 91 – Кредит счета 76

Аналогичной проводкой будет отражено начисление штрафа трудовой инспекцией и иными аналогичными инстанциями.

Следовательно, оплата административного штрафа будет отражена так:

Дебет счета 76 – Кредит счетов 50 «Касса», 51 «Расчетные счета» и др.

К счету 76 может быть открыт отдельный субсчет «Административные штрафы». При этом аналитический учет на счете 76 ведется по контрагенту, выписавшему штраф.

Также читайте:

glavkniga.ru

Как в бухгалтерском учете отразить штрафы

Автор КакПросто!

Финансово-хозяйственная деятельность предприятий не всегда ведется без изъянов. Периодически организации нарушают условия договоров с партнерами, пропускают сроки сдачи отчетности, не выполняют предписаний различных государственных органов и, как следствие, уплачивают штрафы. При отражении их в бухгалтерском учете необходимо учитывать определенные нюансы.

Статьи по теме:

Инструкция

Штрафы можно разделить на 2 группы: гражданско-правовые и административные. К первой относятся санкции за нарушение договорных обязательств, а ко второй – большой массив штрафов, взыскиваемых государственными органами и учреждениями: Федеральной налоговой службой, внебюджетными фондами, ГИБДД, Роспотребнадзором и др.

Бухгалтерский учет штрафов за нарушение условий договоров в соответствии с ПБУ 10/99 «Расходы организации» ведется по счетам дебиторов и кредиторов. Признанные должником или установленные решением суда штрафные санкции относятся на финансовые результаты деятельности предприятия как прочие расходы. Для их отражения используйте следующие проводки по счетам 76-2 «Расчеты по претензиям», 91-2 «Прочие расходы», 51 «Расчетный счет»:Дт 91-2 Кт 76-2 – учтена задолженность по уплате штрафов;Дт 76-2 Кт 51 – учтена уплата штрафа.В соответствии со ст.265 Налогового кодекса РФ расходы в виде штрафов, признанные должником или установленные решением суда, включаются в состав внереализационных расходов и уменьшают налогооблагаемую прибыль.

Основанием для учета налоговых санкций и штрафов, наложенных прочими государственными органами, является решение о привлечении к административной ответственности, а также платежное или инкассовое поручение об уплате суммы штрафа. Бухгалтерские проводки формируются по счетам 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию», 76 «Расчеты с разными дебиторами и кредиторами», 99 «Прибыли и убытки», 51 «Расчетный счет».Для отражения в бухгалтерском учете санкций налоговых и иных органов выполните следующие операции:Дт 99 Кт 68 (69, 76) – учтена задолженность по уплате штрафов;Дт 68 (69, 76) Кт 51 – учтена уплата штрафа.

Согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль» суммы административных штрафов не участвуют в формировании показателя бухгалтерской прибыли. Поэтому не включайте эти расходы в налоговую базу по налогу на прибыль и спишите их в конце года за счет чистой прибыли.

Источники:

- бухгалтерский учет штрафов

Совет полезен?

Распечатать

Как в бухгалтерском учете отразить штрафы

Статьи по теме:

Не получили ответ на свой вопрос?

Спросите нашего эксперта:

www.kakprosto.ru

Проводки штрафов в 1С

Штраф: сущность и виды

Определение 1

Штраф – денежное взыскание, которое налагается на организацию из-за нарушения договора или требований законодательства. Денежное взыскание может быть выражено либо в процентах, либо в твердом выражении.

Виды штрафов:

- Штраф по налогам отображается по счету: Дт 99 «Прибыли и убытки» Кт 68 «Расчеты по налогам и сборам»;

- Штраф за нарушение договорных условий — Дт 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» — Кт 91 «Прочие доходы и расходы»

- Административный штраф – Дт 91 Кт 76

- Оплата административного счета — ДТ 76 – Кт 50 «Касса», 51 «Расчетные счета» и др.

Замечание 1

К бухгалтерскому учету штрафы принимаются в тех суммах, которые были присуждены судом, в периоде вынесения решения об их взыскании.

Отражение административного штрафа в программе

В программу 1С внесение штрафа можно осуществить следующим образом. Перейдите в меню «Операции» и выберете вид «Операции введенные вручную». Нажмите на кнопку «Создать» и вам откроется форма для заполнения. Вам необходимо внести информацию о наименовании, дате документа, корреспонденции счетов (дебет и кредит счетов), сумме по операции и субконто. Субконто по дебету – контрагент, субконто по кредиту – статья прочих доходов и расходов из справочника «Справочник статей доходов и расходов». В данном справочнике выберете статью «Штрафы, пени и неустойки к получению (уплате)». Сумма штрафа указывается в документе «Поступление на расчетный счет» с указанием вида операции «Прочее поступление». Теперь вы можете провести документ и программа 1С выведет проводки.

Операция по учету штрафа ведется через операцию «Операция, введенная вручную», но при заполнении выходят изменения корреспондирующего счета и аналитики. Изменения происходят из-за того, что штрафы и пени принимаются к налоговому учету. Поэтому сумма при проведении документа будет отражаться и в бухгалтерском учете, и в налоговом учете.

Оплата штрафа

Внести информацию об оплате штрафа в программу 1С можно с помощью документа «Поступление товаров». При создании документа выберете вид операции «Списание с расчетного счета». В открытом окне заполните информацию о дате, номере, договоре, статье ДДС. Проведите документ. Теперь можно сформировать документ на оплаты штрафных санкций. Данную оплату можно провести в меню «Банк и касса», в разделе «Банк», пункт «Банковские выписки». При переходе по гиперссылке «Банковские выписки» нажмите на кнопку «Списание» и заполните документ «Списание с расчетного счета» с указанием вида операции «Оплата поставщику». Так же нужно заполнить информацию о дате, получателе, сумме штрафа, договоре и счете расчета 76.02.

Начисление пени по налогам

Начисление пени по налогам происходит в программе 1С с использованием элемента справочника «Прочие доходы и расходы». Для хозяйственных договоров штрафы учитываются в доходах и расходах для определения налоговой базы при расчете налога на прибыль. Убедитесь, чтобы в элементе справочника стояла галочка «Принимается к налоговому учету».

Штрафы госорганам (штрафы по налогам, за нарушение правил дорожного движения и т.д.) в налоговом учете не принимаются. Поэтому наилучшим выходом является создание двух разных элементов справочника «Прочие доходы и расходы». И теперь для каждого штрафа будете выбирать соответствующий.

После выбора элемента справочника нужно оплатить задолженность поставщику и сумму штрафа. Для этого можно сформировать документ «Списание с расчетного счета» и загрузить документы из банка, или можно открыть меню «Покупки», раздел «Поступления (акты, накладные)» и найти документ «Покупки».

spravochnick.ru

Оплата административного штрафа в 1С 8.2

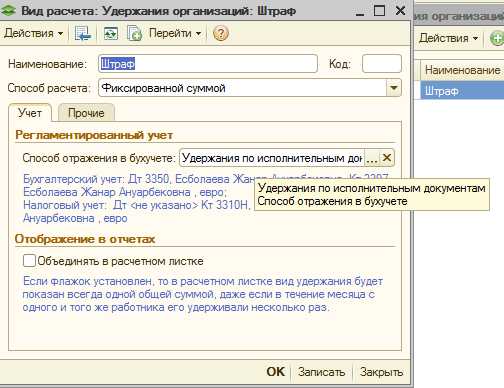

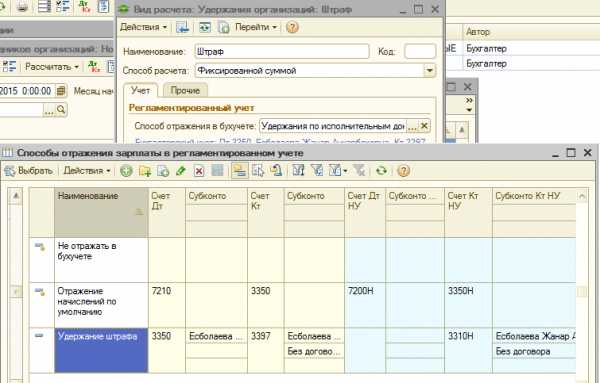

Мы произвели оплату штрафа в бюджет за компанию, которая была виновной. Как перенести задолженности в 1С на виновную компанию? Как удержать уплаченную сумму у сотрудника виновной компании?

ответ:

КОНСУЛЬТАНТ — КОНСУЛЬТАНТ

Сначала оплата штрафа, так как не понятно чья задолженность, то делаем на прочую Дт 3397 Кт 1030 (Оплата платежным поручением, контрагент – орган взымающий штраф на счет 3397). Далее штраф должен быть начислен, так как автомобиль оформлен на компанию Дт 7470 Кт 3397 (Начисление документом «Корректировка долга», контрагент тот же, что и в платежном поручении):

Указать правильно счета:

Проводки:

Но если вы все таки решили перевыставить задолженность по штрафу вашему покупателю, то тоже «Корректировка долга», только другой вид документа. И так у нас есть оплата штрафа, после которого на счете 3397 в Дт зависает задолженность, теперь нам нужно ее перебросить на покупателя, на счет 1210 или другой счет, в зависимости от учетной политики компании в Дт, при этом в документе указать компанию, которой задолжали в поле «Контрагент» и компанию на которую переносится задолженность в поле «Получатель»:

Указать счета переноса:

Проводки:

У компании, которой перевыставляют сумму штрафа будет соответственно начислена кредиторская задолженность Дт 7470 Кт 3397:

Проводки:

Все это конечно на основании документов, типа договора или акта. Далее компания оплачивает перевыставленный штраф Дт 3397 Кт 1030 платежным поручением.

Теперь если компания после оплаты штрафа Дт 3397 Кт 1030 решает вычесть из ЗП водителя данную сумму штрафа, проводка должна быть такой Дт 3350 Кт 3397:

Создаем удержание:

Смотрим что внутри удержаний:

Далее смотрим проводки, которые должны быть, создаем их:

После того, как все выбрали, указываем сумму и рассчитываем:

Проводок по БУ документ не дает. Данным документом идет запись по регистрам, чтобы попасть в 200 форму:

После этого в документе «Отражение ЗП в учете» автозаполнением эта строка сама появится:

Естественно на основании заявления от отрудника.

www.lc-audit.kz

Штраф ГИБДД проводки в бухучете

Понятие и виды штрафных наказаний

Это разновидность материальной ответственности за совершенные нелегитимные действия, выраженная в конкретной денежной сумме.

Все штрафы, проводки в бухучете для которых мы рассмотрим в статье, подразделяются на две категории:

- Гражданско-правовые — устанавливаются за нарушение сторонами обязательств по договору (п. 7 ПБУ 9/99).

- Административный штраф (проводки в бухгалтерском учете подробно разберем далее) — категория санкций, взыскиваемая различными госорганами и учреждениями.

Административный штраф – проводки в бухгалтерском учете

К административным взысканиям относятся платежи в ФНС, ГИБДД, Роспотребнадзор и проч.

Бухучет санкций ведется, согласно нормативам ПБУ 10/99, по следующим счетам:

- в случае нарушения законодательных норм — по счету 99 «Прибыли и убытки»;

- при нарушении договорных условий и обязательств, а также положений КоАП — по счету 76 «Расчеты с разными дебиторами и кредиторами».

Документальным основанием для отражения штрафных платежей является решение о привлечении к административной ответственности либо платежное (инкассовое) поручение, подтверждающее оплату взыскания.

Издержки на уплату наказания по решению судебных органов и принятые должником организация включает во внереализационные расходы, уменьшая тем самым налогооблагаемую базу налога на прибыль (ст. 265 НК РФ). На основании ПБУ 18/02, данный вид затрат не является составной частью налога на прибыль и не включается в базу, формирующую налог на прибыль. Таким образом, затраты на взыскания подлежат списанию в конце отчетного периода.

Начисление штрафа: проводки

Рассмотрим основные проводки по отражению штрафных санкций в бухгалтерском учете некоммерческих организаций:

- Дт 99 Кт 68 — начисление наказания за нарушение нормативов действующего налогового законодательства;

- Дт 76.2 Кт 91 — начислено взыскание за несоблюдение условий и обязательств по договору.

Таким образом, если начислен штраф ГИБДД, проводки для некоммерческой организации будут формироваться следующим образом:

- Дт 91 Кт 76.субсчет «Административные штрафы» — начислено взыскание ГИБДД за правонарушение по правилам дорожного движения;

- Дт 76 Кт 50, 51 — уплачен штраф за нарушение ПДД (бухгалтерские проводки).

Начисление санкций от ФНС за неуплату налога фиксируется так:

- Дт 99.1 Кт 68.4 — начисление взыскания;

- Дт 99.2 Кт 68.4 — отражение пени, начисленной за просроченный налоговый платеж;

- Дт 68.4 Кт 51 — оплата санкций по просрочке в ФНС.

Расходы на штрафные санкции бюджетных учреждений отражаются на КОСГУ 290 — «Прочие расходы» (Приказ Минфина № 65н от 01.07.2013).

Бухгалтерские записи для бюджетников в случае получения предписания от инспекции по труду будут такими:

- Дт 0.401.20.290 Кт 0.303.05.730 — начисление штрафного платежа и пеней;

- Дт 0.303.05.830 Кт 0.201.11.610 — уплата начисленного платежа.

2017-09-0404.09.2017 12:21

День добрый, Оленька Ерохина. На административный штраф вашей компании должно быть выдано специальное постановление. В нем помимо стандартных сведений должны быть указаны следующие данные: размер назначенного штрафа, статья, по которой оштрафовано предприятие и необходимые данные получателя штрафа. На оплату административного штрафа организации дается 60 календарных дней. Этот срок начинает отсчитываться с момента вступления данного постановления в силу. Вы правильно рассуждаете, что сразу после получения постановления вы должны отразить в 1С в бухгалтерских регистрах 1С.

В 1С 8.3 учет административных штрафов осуществляется в составе прочих расходов (почитайте п.11 ПБУ 10/99). Вам нужно будет сформировать в программе следующие проводки: Дт 91 «Прочие расходы» Кт 76 – в прочих расходах отражен административный штраф. В 1С это делается с помощью меню «Операции». Выбираете вид операции – «Операции введенные вручную».

В открытом окне жмете кнопку «Создать» и делаете новую операцию». В новом документе вам нужно заполнить следующие реквизиты: дата документа, корреспонденция счетов (соответствует бухгалтерским проводкам). Когда вы будете заполнять аналитику, рекомендую вам воспользоваться статьей прочих расходов «Административные штрафы» либо создать ее. Выбирая аналитику статьи затрат учитывайте, что сумма штрафа принимается только к бухучету, поэтому вы должны будете выбрать статью расхода «не принимаемые к НУ» (отметьте галочкой).

Так как штрафы в налоговом учете нельзя списать на расходы, то возникает постоянное налоговое обязательство (ПНО).

Штраф ГИБДД: проводки в бухучете, проводится ли удержание из зарплаты?

Важно обратить внимание на проводки. В колонке сумма «Дт НУ»не должна быть отражена сумма штрафа.

Теперь документ можно провести. После проведения документа нужно распечатать бухгалтерскую справку на закладке «Бухгалтерская справка». Этот документ вы подписываете и храните в бухгалтерских документах в оригинале.

Натали, бухгалтер

Ответить

Вы можете оставить комментарий к данной теме после регистрации. Зарегистрированным пользователям доступно больше возможностей. Перейти к регистрации.

Штрафы: проводки в бухучете

buh-experts.ru