Входит ли госпошлина в расходы при УСН?

Входит ли госпошлина в расходы при УСН, в какой момент и как она отражается, а также что делать с госпошлиной в случае отказа в регистрационном действии? Ответы на эти вопросы вы найдете в статье.

Включаются ли госпошлины в расходы при упрощенке

Перечень издержек, принимаемых к вниманию при определении единого налога при упрощенке, указан в ст. 346.16 НК РФ. Данный список является закрытым. Это значит, что уменьшить сумму доходов налогоплательщик вправе только на затраты, поименавнные в перечне.

Полный список затрат см. в материале «Перечень расходов при УСН «доходы минус расходы»».

Госпошлина относится к федеральным сборам. Поэтому на основании подп. 22 п. 1 вышеупомянутой статьи госпошлина при УСН доходы минус расходы снижает базу для налога. Но согласно п. 2 ст. 346.16 НК РФ затраты должны отвечать требованиям п. 1 ст. 252 Кодекса.

В первую очередь, в этом пункте упоминается экономическая обоснованность расходов. Это значит, что в результате уплаты госпошлины должен быть получен какой-то значимый результат. В противном случае уплаченный сбор к расходам отнести нельзя.

Это значит, что в результате уплаты госпошлины должен быть получен какой-то значимый результат. В противном случае уплаченный сбор к расходам отнести нельзя.

Это касается, например, ситуаций, когда при подаче заявки о внесении изменений в ЕГРЮЛ был получен отказ в регистрационном действии из-за допущенной сотрудником предприятия ошибки при заполнении формы. В данной ситуации уплаченный государственный сбор не возвращается юрлицу, но и в расходы принят быть не может.

ВАЖНО! В случае возмещения госпошлины предприятию по решению суда полученная сумма должна включаться в доходы. Таким образом Минфин РФ трактует нормы кодекса в письмах от 21.11.2014 № 03-11-06/2/59345, от 17.05.2013 № 03-11-06/2/17357. Почитайте о том, какие доходы принимаются к учету при УСН, здесь.

В составе каких затрат при упрощенке принимается к учету государственная пошлина

То, каким образом госпошлина принимается в расходы при УСН, зависит от того, для совершения какого действия пошлина была оплачена. Если госпошлина оплачена для подачи судебного иска, регистрации изменений в ЕГРЮЛ, выдачи дубликатов документов или иных подобных действий, то такой сбор относится к затратам для определения упрощенного налога по нормам подп. 22 п. 1 ст. 346.16 НК РФ.

Если госпошлина оплачена для подачи судебного иска, регистрации изменений в ЕГРЮЛ, выдачи дубликатов документов или иных подобных действий, то такой сбор относится к затратам для определения упрощенного налога по нормам подп. 22 п. 1 ст. 346.16 НК РФ.

С порядком уменьшения налогооблагаемой базы ознакомьтесь в этой публикации.

Но если госпошлина оплачивается для постановки на учет транспортного средства или оформления недвижимости, то такой сбор увеличит сумму амортизируемого имущества и будет снижать налогооблагаемую базу в соответствии с процедурой, описанной в п. 3 ст. 346.16 кодекса. Но это касается только тех сборов, которые оплачены до введения объекта амортизируемого имущества в эксплуатацию. Если сбор оплачивается после, то госпошлина входит в расходы при УСН единовременно согласно п. 2 ст. 346.17 НК РФ.

Оформить платежное поручение на уплату госпошлины вам помогут рекомендации и образец от экспертов КонсультантПлюс. Получите пробный полный доступ к системе бесплатно и переходите в Типовую ситуацию.

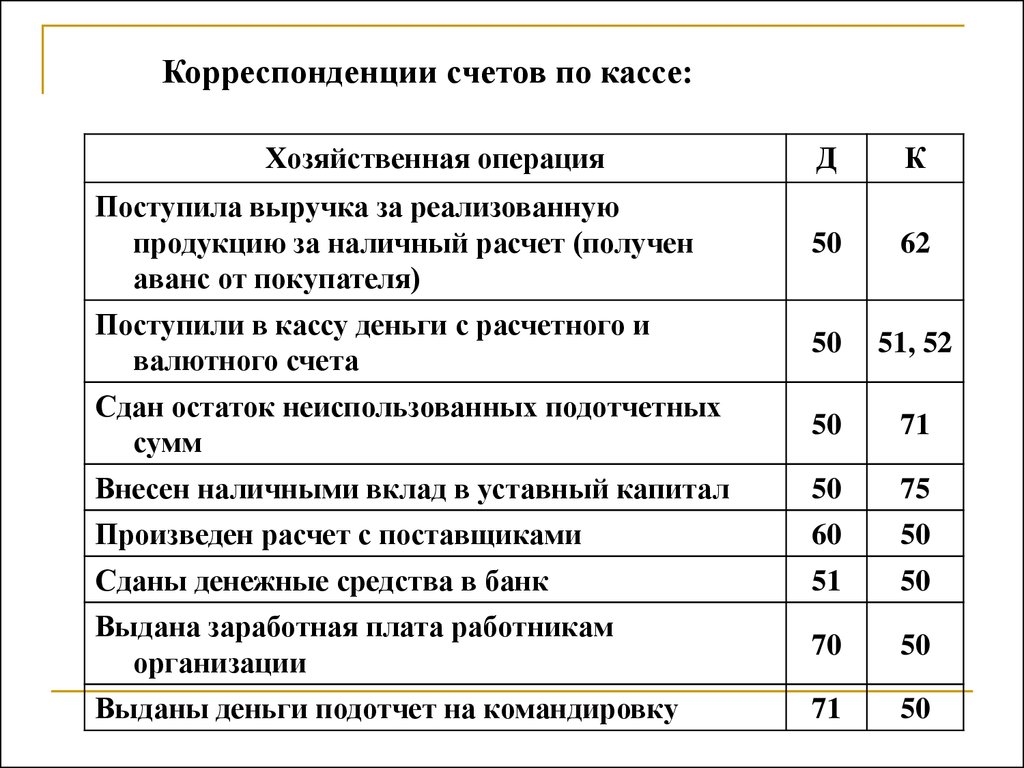

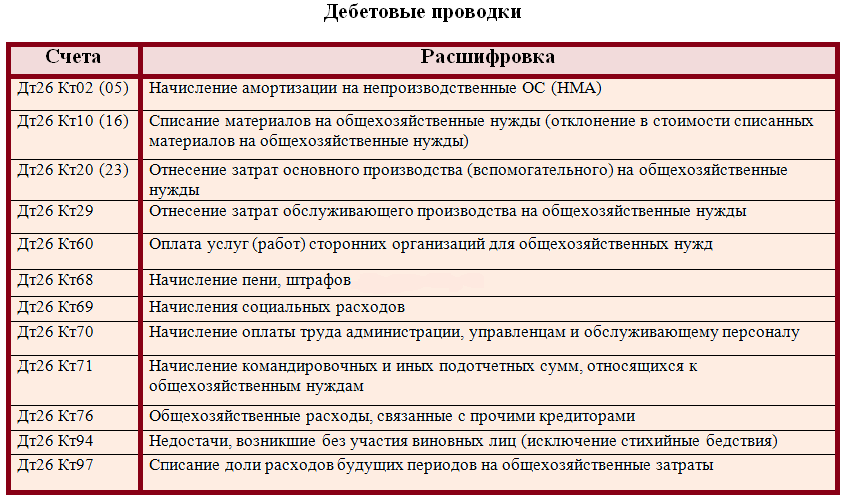

Как учитывается госпошлина при упрощенке: проводки

Для отражения операции по начислению госпошлины в бухучете необходимо помнить о том, что согласно ст. 333.40 НК РФ в определенных случаях пошлина может быть возвращена плательщику или зачтена по его заявлению в счет иных действий госорганов. Поэтому до момента совершения ожидаемого юридически значимого действия (или получения отказа госоргана в его совершении) нельзя отнести пошлину в расходы ни в бухгалтерском, ни в налоговом учете.

Для взаиморасчетов с госорганами по оплате госпошлины следует открыть специальный субсчет к счету 68. Проводки будут такими:

- Дт 68 Кт 51 (50) — оплата госпошлины;

- Дт 20, 23, 25, 26, 29, 44, 91 Кт 68 — начисление госпошлины;

- Дт 91 Кт 68 — оплата госпошлины отнесена на внереализационные расходы в связи с отказом в совершении юридически значимого действия;

- Дт 08 Кт 68 — пошлина увеличила первоначальную стоимость имущества;

- Дт 51 Кт 68 — госсбор возвращен на счет плательщика.

Об учете госпошлины в бухучете читайте в материале «Основные проводки в бухучете по госпошлине».

Итоги

Отнесение госпошлины к расходам при упрощенке зависит от того, для чего такая пошлина уплачивалась, а также от того, было ли осуществлено это действие или был получен отказ от госорганов.

когда признавать, какие проводки, что с налогами

Современная экономическая реальность такова, что контрагенты и сами организации не всегда являются добросовестными плательщиками по приобретенным товарам, работам или услугам. Зачастую у любой компании существуют неоплаченные долги, оплата по которым уже не поступит, или которые сама компания по тем или иным причинам не оплатит.

В учете организации «зависшие» долги не могут фигурировать бесконечно. Законодательством установлены сроки, когда бухгалтер должен списать такую задолженность. В налоговом учете п. 2 ст. 266 НК РФ дает определение безнадежным долгам. Это долги, по которым:

Это долги, по которым:

- истек установленный срок исковой давности,

- обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации,

- есть постановление судебного пристава-исполнителя об окончании исполнительного производства из-за невозможности взыскать долг, в случае возврата взыскателю исполнительного документа, если невозможно установить местонахождение должника, а так же если у должника отсутствует имущество, на которое может быть обращено взыскание,

- гражданин признан банкротом и он освобождается от исполнения требований кредиторов.

Срок исковой давности составляет три года со дня, когда задолженность должна была быть погашена.

Пример:

Покупатель должен был перечислить денежные средства за товар (работу, услугу) 22 ноября 2015 года. Последний день, когда продавец может обратиться в суд за взысканием с должника задолженности это 22 ноября 2018 года.

И если этот срок был пропущен, то уже 23 ноября 2018 года задолженность считается безнадежной и продавец обязан ее списать (Письмо Минфина России от 14.05.2018 г. № 03-03-06/1/31977, от 20.06.2018 г. № 03-03-06/1/42047).

Безнадежная задолженность: признать или не признать

Исполнительное производство

| Если организация обратилась в суд за взысканием задолженности, имеет на руках положительное судебное решение, задолженность подлежит взысканию в порядке исполнительного производства, то такую задолженность признать безнадежной можно, только если невозможность ее взыскания подтверждена постановлением пристава об окончании исполнительного производства, либо при ликвидации должника. Признать такую задолженность безнадежной в связи с истечением срока исковой давности нельзя. (Письмо Минфина России от 28.11.2014 г. № 03-03-06/1/60843). |

Ликвидация, исключение из ЕГРЮЛ |

Если должник ликвидирован или исключен из ЕГРЮЛ по иным основаниям, то задолженность признается безнадежной на дату записи в ЕГРЮЛ, даже если срок исковой давности еще не прошел. |

Реорганизация | Если должник прекратил деятельность по причине реорганизации, то такая задолженность не может быть признана безнадежной, т.к. согласно ст. 58 ГК РФ по правам и обязанностям реорганизованного юридического лица существует правопреемство. (Письмо Минфина России от 06.09.2016 г. № 03-03-06/1/52041. Финансисты считают, что задолженность должника, прекратившего деятельность по причине слияния с другим юридическим лицом, не может быть признана безнадежной. |

Банкротство | Списание задолженности при банкротстве юридического лица возможно только при окончании конкурсного производства, даже если срок исковой давности истекает в период банкротства, на это специалисты Минфина указывали еще в письме от 06.06.2016 г № 03-03-06/1/73076. |

(Письмо Минфина России от 08.12.2016 г. № 03-03-06/1/73076).

(Письмо Минфина России от 08.12.2016 г. № 03-03-06/1/73076).Для списания безнадежной задолженности необходим соответствующий приказ директора, акт инвентаризации расчетов, выписка из ЕГРЮЛ при ликвидации должника, копия постановления пристава об окончании исполнительного производства при невозможности списания судебными приставами.

Порядок и сроки списание задолженности

В бухгалтерском учете безнадежная дебиторская задолженность является расходом организации. Согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в бухгалтерском учете организация обязана создавать резерв по сомнительным долгам в отношении любой дебиторской задолженности, признанной сомнительной.

При списании в бухгалтерском учете безнадежная дебиторская задолженность отражается проводками:

Дебет 63 Кредит 62, 60, 76 — за счет созданного резерва

Дебет 91.2 Кредит 62, 60, 76 — задолженность списана в прочие расходы в размере, не покрытом резервом.

Дебет 007 — списанная дебиторская задолженность отражена на забалансовом счете (отражать на забалансовом счете задолженность необходимо в течение пяти лет с момента ее списания)

В налоговом учете, согласно положениям пп. 7 п. 1 ст. 265, п. 1 и п . 3 ст. 266 НК РФ налогоплательщик, применяющий метод начисления, вправе создавать резервы по сомнительным долгам, возникшим в связи с реализацией товаров, выполнением работ, оказанием услуг.

265, п. 1 и п . 3 ст. 266 НК РФ налогоплательщик, применяющий метод начисления, вправе создавать резервы по сомнительным долгам, возникшим в связи с реализацией товаров, выполнением работ, оказанием услуг.

Поэтому списание безнадежной задолженности в налоговом учете зависит от наличия или отсутствия резерва по сомнительным долгам. Если резерв создан, то задолженность списывается за счет резерва, если суммы резерва недостаточно, то оставшаяся сумма долга списывается в расходы. Если резерв не создавался, то весь безнадежный долг списывается в расходы. (Письмо Минфина России от 20.06.2018 г. № 03-03-06/1/42047).

Обратите внимание: в налоговом учете признать безнадежную дебиторскую задолженность могут только организации, применяющие метод начисления.

Компании, применяющие УСН, при определении налогооблагаемой базы:

УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» |

безнадежную дебиторскую задолженность в расходах учитывать не могут. |

УСН с объектом налогообложения «доходы» | при списании безнадежной дебиторской задолженность в бухучете, в налоговом учете доходы, учитываемые при определении налоговой базы, не корректируют. (Письмо Минфина России от 22.07.2013 г. № 03-11-11/28614). |

Этот запрет касается любой безнадежной задолженности. (Письмо Минфина России от 20.02.2016 г. № 03-11-06/2/9909).

Этот запрет касается любой безнадежной задолженности. (Письмо Минфина России от 20.02.2016 г. № 03-11-06/2/9909).При списании безнадежной кредиторской задолженности, такое списание является доходом организации и подлежит налогообложению налогом на прибыль или единым налогом при УСН. При списании безнадежная кредиторская задолженность отражается проводками:

Дебет 62, 60, 76 Кредит 91.1 — списана задолженность вместе с НДС.

Обратите внимание: если происходит списание задолженности по полученному авансу, то НДС, исчисленный с такого аванса, не принимается к вычету и в налоговые расходы также не включается (Письмо Минфина России от 07. 12.2012 г. № 03-03-06/1/635).

12.2012 г. № 03-03-06/1/635).

При списании кредиторской задолженности ранее принятый к вычету входной НДС восстанавливать не надо, на это указали специалисты Минфина (Письмо от 21.06.2013 г. № 03-07-11/23503).

Компании, применяющие УСН, при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, кредиторскую задолженность, возникшую перед поставщиком товаров (работ, услуг) при списании включают в доходы.

Если списываются ранее полученные авансы, то в налоговом учете при их списании дохода не возникает, т.к. доход от полученных авансов уже был учтен при определении налоговой базы в периоде их получения (Письмо Минфина России от 14.03.2016 г. № 03-11-06/2/14135).

Если списание задолженности происходит в связи с ликвидацией организации — поставщика товаров (работ, услуг) или исключении его из ЕГРЮЛ по иным основаниям, то списание необходимо проводить на дату его ликвидации или исключения из ЕГРЮЛ (Письмо Минфина России от 09.

Налоговые органы и специалисты Минфина неоднократно указывали на то, что списание дебиторской задолженности в расходы возможно только в периоде наступления оснований для признания задолженности безнадежной, а не в произвольном периоде по выбору компании-налогоплательщика (Письмо Минфина России от 06.02.2015 г. № 03-03-06/1/4995, Письмо УФНС России по г. Москве от 13.04.2011 N 16-15/035618.1@).

При определении периода списания кредиторской задолженности необходимо руководствоваться разъяснениями налоговых органов, приведенных в Письме от 08.12.2014 г. № ГД-4-3/25307@, согласно которым доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности.

Вывод: списание безнадежной задолженности требует четкого выполнения ряда условий для признания задолженности безнадежной, наличия документации, соблюдения сроков и порядка списания.

Конец 2022 финансового года: крайние сроки проводки, оплаты и начисления

23 марта 2022 г. по персоналу

КРАЙНИЕ СРОКИ ЗАКУПОК

Пятница, 8 апреля 2022 г. (18:00) Последний день повторной отправки

3 вопросы требующие документально оформленных ценовых предложений (покупка товаров на сумму от 10 001 до 500 000 долларов США с использованием федеральных фондов.

Пятница, 29 апреля 2022 г. (18:00)

- Последний день для подачи всех других дорогостоящих (более 50 000 долларов США за товары и более 150 000 долларов США за услуги) заявок на закупку/продажу товаров с использованием средств 2022 финансового года.

СРОКИ ОТПРАВКИ И ОПЛАТЫ

Если вы пропустите крайний срок, пожалуйста, продолжайте отправлять документы в PSC. PSC продолжит обработку после опубликованных крайних сроков, но не может гарантировать, что платеж/размещение будет произведено FYE.

PSC продолжит обработку после опубликованных крайних сроков, но не может гарантировать, что платеж/размещение будет произведено FYE.

Пятница, 10 июня 2022 г. (18:00) — Для обеспечения оплаты в 2022 финансовом году:

- Последний день для предоставления информации о поставщике, чтобы запросить нового поставщика или обновить существующего поставщика. (Большинству новых поставщиков необходимо пройти регистрацию на портале поставщиков ТС. Текущие обновления адресов поставщиков можно отправлять по электронной почте на [email protected])

- Последний день подачи бумажных форм (PA, NRI, SSP). Электронное письмо по адресу [email protected]. (Включите всю необходимую документацию и утверждения. Отделам может потребоваться включить формы поставщика W-9/W-8 с формами PA/SSP.)

- Последний день, когда кампус должен утвердить платежные ваучеры на торговой площадке CU. (Включите всю необходимую документацию и разрешения.

- Последний день для отправки счетов поставщиков в PSC. Электронное письмо по адресу [email protected]. (Номер PO/SPO должен быть указан в счете-фактуре. Применяются условия оплаты поставщику.)

Пятница, 17 июня 2022 г. (18:00) — Для обеспечения оплаты в 2022 финансовом году:

- Последний день для утверждения в кампусе возмещения командировочных расходов и расходов сотрудникам и не сотрудникам в Concur.

- Последний день для закрытия заказов на покупку, чтобы они не переносились в новый финансовый год. Отправьте запрос по адресу [email protected].

- Последний день, когда нужно добавить деньги в SPO, чтобы их можно было использовать в новом финансовом году; SPO должны иметь баланс не менее 1 доллара США для переноса вперед. Отправьте запрос по адресу [email protected].

- Последний день, когда необходимо утвердить отчеты о расходах карты закупок в Concur. (остальное придется начислить.)

Пятница, 24 июня 2022 г. (12:00)

(12:00)

- Последний день подачи запросов на отмену проверок AP. Отправьте форму корректировки ордера на адрес [email protected].

Четверг, 30 июня 2022 г. (последний день 2022 финансового года)

СРОК НАЧИСЛЕНИЯ

Пятница, 1 июля 2022 г.0026 Для обеспечения начисления в 2022 финансовом году:

- Последний день для утверждения кампусом PV на торговой площадке CU. Включите все необходимые документы/подписи.

- Последний день для распределения расходов по Карте закупок в Concur (для транзакций от 30 июня и ранее).

- PSC для предоставления карты закупок CU для отчета о транзакциях CU в кампусы для устранения.

Что такое начисления?

Начисления — это корректировки на конец периода — записи в журнале для записи доходов или расходов в соответствующем периоде. Некоторые расходы за 2022 финансовый год, которые не были учтены, должны быть начислены (отнесены на расходы) в 2022 финансовом году, поскольку они являются частью деятельности в 2022 финансовом году.

Крайние сроки начисления, указанные на этой странице, относятся к автоматизированным процессам начисления, осуществляемым Управлением университетского контролера (OUC) и Центром обслуживания закупок (PSC).

Для получения информации о ручном процессе начисления, проводимом отделами кампуса, обратитесь в офис контролера кампуса.

Карточка закупок Автоматический процесс начисления

Для расходов Карты закупок за 2022 финансовый год, которые не были учтены (включая представленные отчеты о расходах, которые не были полностью утверждены к сроку публикации и платежа), процесс автоматического начисления применяется, когда (1) Закупка Расходы по карте учитываются в Concur — обычно это занимает не менее двух дней с момента покупки — и (2) транзакция расходов датирована 30 июня или ранее. Автоматическое начисление работает так:

Начисление SpeedType

- Если назначено отчету о расходах и назначено SpeedType, начисление будет производиться для назначенного SpeedType.

- Если назначено отчету о расходах, но не присвоено SpeedType, начисление будет производиться по SpeedType карты по умолчанию.

- Если не назначен отчет о расходах, начисление будет производиться по SpeedType карты по умолчанию.

SpeedType по умолчанию отображается в профиле держателя карты в Concur. Если вам нужно изменить SpeedType карты по умолчанию, используйте форму обновления держателя карты.

Начисление по счету

- Если типу расходов назначено системой или иным образом, начисление будет производиться по определенному типу расходов.

- Если Тип расходов не определен, начисление будет производиться на счет 552601 (Прочие операционные материалы).

Журналы начислений/Обратные начисления для счетов-фактур поставщиков и карточки закупок

Журналы начислений создаются для учета расходов, связанных с 2022 финансовым годом, которые будут опубликованы в 2022 финансовом году. Все автоматические журналы начислений датированы 30 июня, но ведутся в июле.

- ACCAPMKT (Начисление – Торговая площадка кредиторской задолженности). Это начисление кредиторской задолженности по счетам-фактурам поставщиков (счета-фактуры PO/SPO и платежные ваучеры) на торговой площадке. Начисления по счетам будут опубликованы в понедельник, 11 июля 2022 г., и вы увидите их в отчетах по состоянию на вторник, 12 июля 2022 г.

- ACCESP (Карта закупок системы начислений и расходов). Это начисление для отчетов о расходах Карты закупок и неназначенных расходов Карты закупок в системе Concur Expense. Начисления по Карте закупок будут размещены в пятницу, 8 июля 2022 г .; вы увидите их в отчетах по состоянию на понедельник, 11 июля 2022 г.

Журналы начислений сторнируются во избежание двойного учета расходов. Другими словами: запись в журнале была создана для начисления расходов за 2022 финансовый год. Когда нормальный цикл транзакции завершится, сгенерированная системой запись также запишет эти расходы в 2022 финансовом году.

Все автоматические начисления автоматически сторнируются. Все журналы разворота датированы 1 июля, но запускаются позже в июле.

Журналы обратного начисления имеют тот же идентификатор журнала, что и исходные журналы начисления.

Теги:

FYE, 2022, конец финансового года

Разъяснения по российскому гражданскому законодательству | Группа ТМФ

23 июня 2015 года Пленум Верховного Суда Российской Федерации вынес Определение № 25 «О применении судами некоторых положений пункта 1 части 1 Гражданского кодекса Российской Федерации».

В Постановлении содержится большое количество разъяснений по различным аспектам гражданского законодательства, в частности касающихся физических и юридических лиц, объектов гражданских прав, общих положений о сделках, решениях собраний и представительстве. Разъяснения варьируются от чисто теоретических до строго практических и от технических до подробных.

В связи с объемом Постановления и его разнообразным характером мы выбрали только те вопросы, которые, на наш взгляд, являются наиболее важными и наиболее практически интересными.

В соответствии с законодательством Российской Федерации все сведения о государственной регистрации юридического лица вносятся в Единый государственный реестр юридических лиц (сокращенно ЕГРЮЛ), доступный для широкой публики. Любая информация, содержащаяся в ЕГРЮЛ, считается достоверной и достоверной. Поэтому Верховный Суд подчеркивает, что в отношениях с третьими лицами юридическое лицо не может ссылаться на информацию, не включенную в ЕГРЮЛ.

Далее Верховный суд описывает, что, в частности, третье лицо, полагающееся на ЕГРЮЛ в отношении полномочий единоличного исполнительного органа (органов) (генерального директора) Общества, может по умолчанию исходить из того, что полномочия лица (лиц), уполномоченного от имени юридического лица по ЕГРЮЛ не ограничены. В случае наличия в ЕГРЮЛ сведений о нескольких единоличных исполнительных органах (единоличных исполнительных органах) полномочия каждого из них предполагаются независимыми, если ЕГРЮЛ прямо не указывает обратное.

По мнению Верховного Суда, при заключении договора с обществом третье лицо не обязано проверять и знакомиться с учредительными документами общества, если это третье лицо не является акционером общества и (или) членами органов управления общества. Поэтому все положения учредительных документов общества, предусматривающие ограничения таких органов, не могут затрагивать права третьих лиц, если третье лицо не было заранее известно о таких ограничениях. Все противоречия и неясности в учредительных документах общества толкуются в пользу отсутствия таких ограничений.

ЛиквидацияВерховный суд поддерживает сложившуюся практику, согласно которой суд не может ликвидировать компанию исключительно из-за неоднократных нарушений закона. Подчеркивается, что ликвидация является крайней мерой и возможна только в том случае, если она соразмерна характеру нарушения и его возможным последствиям.

Юридическое лицо может быть ликвидировано по иску акционера/участника (участников) общества в случае невозможности достижения цели, для которой было создано общество, в том числе в случаях, когда деятельность юридического лица становится невозможной или значительно затруднено. Например, такой иск может быть поддержан судом, когда другие акционеры/участники уклоняются от участия в общих собраниях, тем самым блокируя возможность принятия каких-либо решений при отсутствии кворума, в том числе о формировании органов управления общества, или в случае непрерывного корпоративного конфликт.

Например, такой иск может быть поддержан судом, когда другие акционеры/участники уклоняются от участия в общих собраниях, тем самым блокируя возможность принятия каких-либо решений при отсутствии кворума, в том числе о формировании органов управления общества, или в случае непрерывного корпоративного конфликт.

Ранее российским законодательством официально признавались условные договоры и договоры с решительным условием, когда наступление соответствующего события зависит от действий и воли одной из сторон. После этого Верховный суд дополнительно подтвердил правомерность таких договоров и привел примеры. К ним относятся:

(i) договор аренды нового здания, вступающий в силу при условии, что арендодатель получает сертификат собственности на это здание, и (ii) договор поставки, вступающий в силу при условии, что клиент (покупатель) получает банковская гарантия для обеспечения своих платежных обязательств.

Дополнительные разъяснения предоставляются для так называемых «притворных сделок», т. е. сделки, совершенные только для формы, без намерения создать фактические юридические последствия; такие сделки обычно объявляются недействительными. Верховный суд разъясняет, что иногда стороны фиктивной сделки могли совершать действия, свидетельствующие о фактическом совершении сделок, но если эти действия не имеют под собой фактических оснований, все же эта сделка может быть признана недействительной. Примером может служить заключение договора купли-продажи имущества должника с целью избежания ареста в процессе банкротства и составление соответствующего акта приема-передачи, но без утраты продавцом фактического контроля над де-юре отчуждаемым имуществом.

е. сделки, совершенные только для формы, без намерения создать фактические юридические последствия; такие сделки обычно объявляются недействительными. Верховный суд разъясняет, что иногда стороны фиктивной сделки могли совершать действия, свидетельствующие о фактическом совершении сделок, но если эти действия не имеют под собой фактических оснований, все же эта сделка может быть признана недействительной. Примером может служить заключение договора купли-продажи имущества должника с целью избежания ареста в процессе банкротства и составление соответствующего акта приема-передачи, но без утраты продавцом фактического контроля над де-юре отчуждаемым имуществом.

Несколько существенных изменений, касающихся представительства, коснулись и Верховного суда. В связи с сомнениями третьих лиц относительно объема полномочий представителей, как это всегда возникает в ситуации, когда в доверенности указано несколько доверенных лиц, Постановление констатирует, что если в доверенности прямо не указаны совместные полномочия доверенных лиц, полномочия каждого поверенного считаются независимыми.