Счет 50 Касса: типовые бухгалтерские проводки

Организации применяют счет 50 «Касса«, если они в своей деятельности используют наличные денежные средства. Счет является важнейшим, если выручка организации наличная (торгово-сервисные предприятия).

Если на предприятии нет наличной выручки, счет 50 Касса также используется при взаиморасчетах наличными. Например, зарплата сотрудникам перечисляется не на карты, а выдается наличными, подотчетные средства выдаются на руки, наличными выдаются займы, дивиденды и прочее.

Счет 50 Касса

Счет 50 Касса — активный. В балансе отражается в Активе: в разделе II.Внеоборотные активы, в строке «Денежные средства и денежные эквиваленты».

Инструкция 50 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

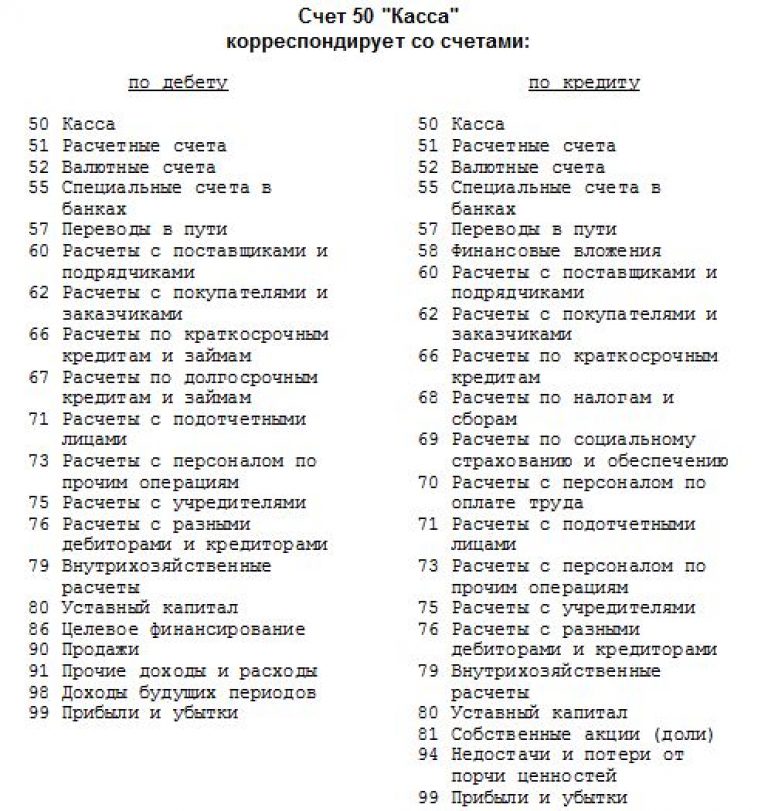

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 Денежные документы учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы.

Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации.

По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.Типовые проводки по 50 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Сданы наличные из операционной кассы в основную | 50 | 50 |

| Получены деньги с расчетного счета в кассу | 50 | 51 |

| Получена иностранная валюта с валютного счета в кассу | 50 | 52 |

| Получены денежные средства со специального счета в банке в кассу | 50 | 55 |

| Поступили наличные денежные средства, находящиеся в пути, в кассу | 50 | 57 |

| Возвращены поставщиком денежные средства, излишне им уплаченные | 50 | 60 |

| Поступили в кассу деньги от покупателя | 50 | 62 |

| Поступил аванс в кассу от покупателя | 50 | 62-1 |

| Получены в кассу наличные денежные средства по договору краткосрочного кредита | 50 | 66 |

| Получены в кассу наличные денежные средства по договору долгосрочного кредита | 50 | 67 |

| Возвращены неиспользованные денежные средства, выданные под отчет | 50 | 71 |

| Работник вернул заем в кассу организации | 50 | 73-1 |

| Работником возмещен материальный ущерб | 50 | 73-2 |

| Внесен вклад в уставный капитал наличными денежными средствами в кассу организации | 50 | 75-1 |

| Поступило страховое возмещение в кассу организации | 50 | 76-1 |

| Поступили в кассу денежные средства по признанной претензии | 50 | 76-2 |

| В кассу получены наличные денежные средства в счет причитающихся дивидендов от участия в других организациях или по договору о совместной деятельности | 50 | 76-3 |

| В кассу поступили наличные деньги от филиала, выделенного на отдельный баланс | 50 | 79-2 |

| В кассу поступили наличные деньги от головного отделения | 50 | 79-2 |

| В кассу поступили наличные в счет причитающейся прибыли по договору доверительного управления имуществом | 50 | 79-3 |

| Получены наличные денежные средства в доверительное управление | 50 | 79-3 |

| Поступили деньги в кассу в счет вклада по договору о совместной деятельности | 50 | 80 |

| Получены деньги целевого финансирования | 50 | 86 |

| В кассу поступили деньги за проданную продукцию (товары, работы, услуги) | 50 | 90-1 |

| В кассу поступили деньги за проданное прочее имущество (внереализационные доходы) | 50 | 91-1 |

| Отражены излишки по кассе, выявленные в результате инвентаризации | 50 | 91-1 |

| Положительная курсовая разница по наличной иностранной валюте включена в состав прочих доходов | 50 | 91-1 |

| В кассу поступили деньги в счет доходов будущих периодов | 50 | 98-1 |

| В кассу поступили деньги, полученные безвозмездно | 50 | 98-2 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

На расчетный счет внесены денежные средства из кассы. | 51 | 50 |

| На валютный счет внесена валюта из кассы | 52 | 50 |

| На специальный счет в банке внесены денежные средства из кассы | 55 | 50 |

| Наличные отправлены переводом контрагенту | 57 | 50 |

| Приобретены акции за наличные | 58-1 | 50 |

| Приобретены долговые ценные бумаги за наличные | 58-2 | 50 |

| Предоставлен заем наличными | 58-3 | 50 |

| Погашена задолженность перед поставщиком | 60 | 50 |

| Выдан аванс поставщику из кассы | 60 | 50 |

| Возвращены излишне уплаченные поставщиком деньги | 62 | 50 |

| Возвращен аванс, уплаченный покупателем | 62 | 50 |

| Погашен кредит или проценты по нему из кассы | 66 | 50 |

| Выданы работникам путевки, оплаченные за счет средств социального страхования | 69-1 | 50 |

| Выплачена из кассы зарплата (дивиденды) работникам | 70 | 50 |

| Выданы под отчет наличные | 71 | 50 |

| Предоставлен заем работнику | 73-1 | 50 |

| Выплачены дивиденды учредителям из кассы | 75-2 | 50 |

| Выплачена депонированная зарплата | 76-4 | 50 |

| Выкуплены наличными у акционеров собственные акции | 81 | 50 |

| Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов | 91-2 | 50 |

| Выявлена недостача в кассе при инвентаризации | 94 | 50 |

Счет 50 «Касса» в бухгалтерском учете в 2021 году

Несмотря на популярность безналичных расчетов, некоторая часть денежных средств проводится через кассу предприятия. Это расчеты с подотчетными лицами, покупателями, поставщиками и т.д. Для учета операций, связанных с приходом или расходом ресурсов в кассе организации, используется счет 50 «Касса».

Это расчеты с подотчетными лицами, покупателями, поставщиками и т.д. Для учета операций, связанных с приходом или расходом ресурсов в кассе организации, используется счет 50 «Касса».

Счет 50: основная информация

Счет 50 – это активный счет бухгалтерского учета. Увеличение счета ресурсов на нем отражается по дебету, а уменьшение – по кредиту. Например, если в кассу сданы денежные средства от подотчетного лица, то будут сформированы дебетовые проводки по счету, а если из кассы изъят некий объем средств для перечисления куда-либо, то счет 50 будет задействован в кредитовых проводках.

Сальдо счета 50 – дебетовое. Оно рассчитывается путем добавления к начальному сальдо оборотов по дебету и вычитания из него оборотов по кредиту. Конечное сальдо показывает остаток денежных средств в кассе на конкретную дату.

Денежные ресурсы в кассе – это активы. Остаток средств в кассе на отчетную дату отражается в балансе предприятия в категории активов (строка 1250). При формировании годовой финансовой отчетности большинство бухгалтеров предприятий стараются вывести сальдо счета 50 к нулевым значениям.

Учет ведется как в национальной, так и в иностранной валюте.

Аналитика и субсчета

Аналитический учет по счету 50 ведется в разрезе дополнительно открытых субсчетов:

- 50.1 «Касса организации» – используется при учете движения денежных ресурсов в кассе предприятия;

- 50.2 «Операционная касса» – используется для учета средств в операционных кассах;

- 50.3 «Денежные документы» – отражается стоимость находящихся на хранении в кассе документов. Это могут быть билеты, марки и т.п.

Количество и состав субсчетов могут меняться исходя из особенностей учетной политики организации.

Специфика работы со счетом

Учет операций осуществляется только на основании документального подтверждения. Типовыми формами, используемыми для отражения движения по счету 50, являются:

Указанные формы позволяют документально оформлять движение средств в кассе. Для ведения учета по счету 50 используются и другие регистры бухгалтерского учета:

Все перечисленные регистры дублируют информацию.

Предприятие имеет возможность наладить бухгалтерский учет согласно своей учетной политике. Можно использовать только один из указанных регистров, тем более, что при необходимости программный продукт может сформировать любой из указанных документов.

Типовые проводки

| Проводка | Дебет | Кредит |

|---|---|---|

| Поступление средств | ||

| В кассу поступили деньги для оплаты труда сотрудников | 50.1 | 51 |

| Поступили денежные ресурсы от покупателя готовой продукции | 50.1 | 62 |

| Подотчетное лицо вернуло в кассу неиспользованный аванс | 50.1 | 71 |

| За счет наличных средств из кассы куплены авиабилеты | 50.3 | 50.1 |

| В кассу зачислены денежные средства с кассовых точек | 50. | 62 |

| При инвентаризации обнаружен излишек денежных средств, который оприходован в кассу | 50.1 | 91 |

| Расходование средств | ||

| Из кассы выплачена заработная плата сотрудникам | 70 | 50.1 |

| Подотчетному лицу выданы деньги на хозяйственные расходы | 71 | 50.1 |

| Оплачены обязательства перед поставщиками за приобретенные материалы | 60 | 50.1 |

2

2Проводки по дебету счета 50 «Касса»

⇐ ПредыдущаяСтр 44 из 96Следующая ⇒

Дебет счета 50 «Касса»,

Кредит счета 50 «Касса» — отражается поступление денежных средств из операционной кассы в кассу организации; стоимость путевок в санатории, дома отдыха и пансионаты учитывается на основании приходного кассового ордера по дебету субсчета 50-03 «Денежные документы» в корреспонденции с кредитом субсчета 50-01 «Касса организации» или счета 51 «Расчетные счета».

Приобретение почтовых марок отражается по дебету субсчета 50-03 «Денежные документы» с кредитом счетов учета денежных средств. Стоимость израсходованных марок списывается с кредита субсчета 50-03 «Денежные документы» в дебет счетов учета затрат на производство.

Дебет счета 50 «Касса»,

Кредит счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» — отражается поступление в кассу денежных средств с расчетных и валютных счетов, специальных счетов в банках на выдачу заработной платы работникам, пенсий, пособий, премий и др., — в корреспонденции со счетами 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»;

Дебет счета 50 «Касса»,

Кредит счета 57 «Переводы в пути» — отражаются денежные средства, поступившие в кассу, которые ранее числились в пути, — в корреспонденции со счетом 57 «Переводы в пути»;

Дебет счета 50 «Касса»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражаются перечисления поставщиками различных сумм, ранее отраженных за ними по перерасчетам (по тарифам, ценам, ошибкам в счетах), — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»;

Дебет счета 50 «Касса»,

Кредит счета 62 «Расчеты с покупателями и заказчиками» — отражаются суммы денежных средств, поступивших в кассу в оплату транспортных и иных услуг, дополнительных сборов и других операций, субсчет 50-02 «Операционная касса», — в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками»;

Дебет счета 50 «Касса»,

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» — отражается поступление наличных денежных средств по предоставленным краткосрочным кредитам и займам, — в корреспонденции со счетом 66 «Расчеты по краткосрочным кредитам и займам»;

Дебет счета 50 «Касса»,

Кредит счета 67 «Расчеты по долгосрочным кредитам и займам» — отражается поступление наличных денежных средств по предоставленным долгосрочным кредитам и займам, — в корреспонденции со счетом 67 «Расчеты по долгосрочным кредитам и займам». Полученные средства могут направляться на выдачу займов работникам на приобретение квартир, строительство индивидуального жилья и т. д.;

Полученные средства могут направляться на выдачу займов работникам на приобретение квартир, строительство индивидуального жилья и т. д.;

Дебет счета 50 «Касса»,

Кредит счета 70 «Расчеты с персоналом по оплате труда» — отражается возврат выданных работникам излишних сумм, в случае допущенных арифметических ошибок при начислении сумм оплаты труда, — в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда»;

Дебет счета 50 «Касса»,

Кредит счета 71 «Расчеты с подотчетными лицами» — отражается возврат подотчетными лицами неизрасходованных ими сумм, полученных в подотчет, — в корреспонденции со счетом 71 «Расчеты с подотчетными лицами»;

Дебет счета 50 «Касса»,

Кредит счета 73 «Расчеты с персоналом по прочим операциям» — отражается поступление наличных денег от работников в счет погашения причиненного ими материального ущерба, — в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям» в случае;

Дебет счета 50 «Касса»,

Кредит счета 75 «Расчеты с учредителями» — отражается поступление от учредителя в счет вкладов в уставный (складочный) капитал организации, по договору простого товарищества при погашении участниками задолженности согласно договору, — в корреспонденции со счетом 75 «Расчеты с учредителями»;

Дебет счета 50 «Касса»,

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — отражается поступление денежных средств, в счет погашения различного вида задолженностей (по исполнительным листам, предъявленным претензиям, за оказанные услуги и т. п.), — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»;

п.), — в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами»;

Дебет счета 50 «Касса»,

Кредит счета 79 «Внутрихозяйственные расчеты» — отражается поступление в кассу организации наличных денежных средств от структурных подразделений, выделенных на отдельный баланс, — в корреспонденции со счетом 79 «Внутрихозяйственные расчеты»;

Дебет счета 50 «Касса»,

Кредит счета 80 «Уставный капитал» — отражается поступление наличных денежных средств, внесенных товарищами по договору простого товарищества, организации-участнику договора простого товарищества, ведущего общие дела по договору о совместной деятельности, — в корреспонденции со счетом 80 «Уставный капитал»;

Дебет счета 50 «Касса»,

Кредит счета 86 «Целевое финансирование» — отражается поступление наличных денежных средств в виде целевого финансирования, — в корреспонденции со счетом 86 «Целевое финансирование»;

Дебет счета 50 «Касса»,

Кредит счета 90 «Продажи» — отражается поступление наличных денежных средств в кассы организаций, оказывающих услуги населению за наличный расчет, а также организаций розничной торговли при продаже ими товаров, — в корреспонденции со счетом 90 «Продажи»;

Дебет счета 50 «Касса»,

Кредит счета 91 «Прочие доходы и расходы» — отражаются излишки кассы, выявленные в результате инвентаризации, — в корреспонденции со счетом 91 «Прочие доходы и расходы», субсчет 01 «Прочие доходы»; возникающие в результате изменения курса рубля по отношению к имеющейся у организации иностранной валюте курсовые разницы на последнее число отчетного периода относят на счет 91 «Прочие доходы и расходы», субсчет 01 «Прочие доходы»;

Дебет счета 50 «Касса»,

Кредит счета 98 «Доходы будущих периодов» — отражаются поступления в кассу платежей за услуги, работы, которые будут оказаны в будущих периодах (абонентская плата за телефон, коммунальные платежи и т. п.), — в корреспонденции со счетом 98 «Доходы будущих периодов»;

п.), — в корреспонденции со счетом 98 «Доходы будущих периодов»;

Дебет счета 50 «Касса»,

Кредит счета 99 «Прибыли и убытки» — отражаются поступления наличных денежных средств в связи с чрезвычайными ситуациями и стихийными бедствиями, в том числе и страховые возмещения, — в корреспонденции со счетом 99 «Прибыли и убытки», субсчет «Потери, расходы и доходы от чрезвычайных обстоятельств».

Рекомендуемые страницы:

Исходя из этих проводок денежные средства поступают не в кассу, а сразу на р\с и в таком случае ПКО не нужен.  Тогда были бы проводки Д-т 62 К-т 90 Отражена выручка, Д-т 51 (50) К-т 62 Выручка поступила на р\с (кассу). Если выручка поступает в кассу, то оприходование по ПКО уже подразумевает Д-т сч.50, так как деньги поступают, в том случае корреспондирующим счетом по кредиту был бы сч. 62. Все хозяйственные операции по расчетному счету отражаются на основании следующих первичных документов: а) при поступлении денег в кассу с расчетного счета — чек на получение денег; б) при внесении наличных денег из кассы на расчетный счет — объявление на взнос наличными; в) при расчетах с другими организациями, бюджетом — платежное поручение, платежное требование; г) при списании денег на основании решения суда в бесспорном порядке (штрафные санкции) — соответствующее решение, постановление судебных органов. Организация периодически получает из банка выписку с расчетного счета. Выписка имеет определенные показатели, часть которых кодируется банком.  Банковская выписка является копией лицевого счета организации. К выписке прилагаются документы, на основании которых зачислены или списаны денежные средства. Для банка расчетный счет организации является пассивным, т.к. у банка перед организацией числится кредиторская задолженность. Поэтому в банковской выписке остаток денег на расчетном счете и поступления на него записываются по кредиту, а списание, перечисление денежных средств с расчетного счета — по дебету. Банковская выписка является копией лицевого счета организации. К выписке прилагаются документы, на основании которых зачислены или списаны денежные средства. Для банка расчетный счет организации является пассивным, т.к. у банка перед организацией числится кредиторская задолженность. Поэтому в банковской выписке остаток денег на расчетном счете и поступления на него записываются по кредиту, а списание, перечисление денежных средств с расчетного счета — по дебету. По каждой хозяйственной операции, указанной в банковской выписке, бухгалтер подбирает соответствующие документы и отражает корреспонденцию со счетом 51. Банковская выписка служит основанием для заполнения журнала-ордера №2, который ведется по кредиту счета 51 и ведомости №2, которая ведется по дебету счета 51. Кроме того операции по дебету счета 51 отражаются в разных журналах-ордерах. Синтетический учет операций по расчетному счету ведется по счету 51 — активный, денежный. СХЕМА СЧЕТА: Дебет 51 Кредит Сальдо — остаток денег на расчетном счете 1) поступление 3) списание 2) зачисление 4) перечисление Поступление денег на расчетный счет отражается: Списание денег с расчетного счета отражается: |

Иллюстрированный самоучитель по «1С:Бухгалтерия 7.7» › Стандартные отчеты › Отчет по проводкам [страница — 284] | Самоучители по бухгалтерским программам

Отчет по проводкам

Отчет по проводкам представляет собой выборку из журнала проводок по некоторым заданным критериям.

Для формирования отчета выберите пункт «Отчет по проводкам» меню «Отчеты» главного меню программы. На экран выдается запрос параметров вывода данного отчета.

Настройка вывода отчета по проводкам

В запросе настройки отчета надо указать, за какой период необходимо сформировать отчет. Период задается выбором даты начала периода и даты окончания периода.

Совет:

Если нужен отчет за «стандартный» период (месяц, квартал, полугодие, 9 месяцев или год), воспользуйтесь кнопкой выбора периода .

Включение проводок в отчет может быть ограничено фильтром. Фильтр задается в виде строки. В общем случае фильтр может содержать одну или несколько корреспонденции счетов и (или) символьных строк, разделяемых точкой с запятой «;».

Корреспонденции имеют вид:

- n проводки со счетом n;

- n, m проводки в дебет счета n с кредита счета m.

Здесь в качестве n и m может указываться звездочка («*»), она обозначает любой счет. Например, фильтр «*,51» означает, что в отчет будут включены все проводки с кредита счета 51 «Расчетные счета».

В отчет включаются все записи из журнала операций, удовлетворяющие следующим условиям:

- если в фильтре указаны корреспонденции счетов, то проводка должна соответствовать одной из этих корреспонденции;

- если в фильтре указаны строки символов, то в проводке должна содержаться хотя бы одна из этих строк – либо в графе «Содержание», либо в наименовании субконто дебета проводки, либо в наименовании субконто кредита проводки.

Примеры:

| 50 | все проводки по счету 50; |

| 50,* | все проводки в дебет 50 счета; |

| *,51 | все проводки с кредита 51 счета; |

| 50.51 | все проводки в дебет 50 счета с кредита 51; |

| 51;52 | все проводки со счетом 51 или счетом 52; |

| 90.68.2 | все проводки в дебет 90 счета с кредита 68.2; |

| «бумага» | все проводки, содержащие в описании или в наименовании субконто слово «бумага»; |

| «бумага»;»картон» | все проводки, содержащие в описании или в наименовании субконто слово «бумага» или слово «картон»; |

| *,10;»бумага» | все проводки по кредиту 10 счета, содержащие в описании или в наименовании субконто слово «бумага». |

В форме настройки параметров отчета предусмотрена возможность сохранения часто используемых фильтров и их последующего использования.

Для сохранения фильтра в списке следует нажать на кнопку «Запомнить».

Для использования ранее сохраненного фильтра его нужно выбрать в списке фильтров и нажать кнопку «Выбрать». При этом фильтр из списка копируется в поле «Фильтр».

Для удаления фильтра из списка следует его выделить и нажать на кнопку «Удалить».

Проводки в отчет могут быть отобраны по одной конкретной валюте. Для этого следует установить флажок «По валюте» и выбрать нужную валюту.

Проводки могут быть отобраны по конкретному номеру журнала, проставленного в проводках. Для этого следует ввести или выбрать номер журнала.

Просмотр отчета по проводкам

Для каждой включенной в отчет проводки приводятся дата, описание проводки, счета дебета и кредита проводки, сумма проводки и наименования субконто дебета и кредита проводки, если по счетам дебета или кредита проводки ведется аналитический учет. Для проводок, выраженных в валюте, в отчете указывается наименование валюты, сумма в валюте и курс валюты, по которому была сделана проводка. Порядок записей в отчете соответствует хронологическому порядку проводок в журнале проводок.

Детализация показателей отчета

Когда указатель мыши выводится в виде креста с линзой (на строках отчета) при нажатии клавиши Enter или двойном щелчке мыши на экран выдается соответствующая операция для просмотра и редактирования. При этом курсор автоматически устанавливается на выбранную проводку в открывающемся окне просмотра и редактирования операции.

Все секреты счета субсчета, проводки, закрытие

Бухгалтерские проводки при закрытия финансового года у юридических лиц составляются в следующей последовательности:. Закрытие года представляет собой сведение финансовых результатов деятельности организации на 31 декабря отчетного года. Перед закрытием необходимо перепроверить все основные данные и провести обязательные регламентные операции:. Следует иметь в виду! Согласно законодательству РФ, представление бухгалтерской отчетности в налоговые органы осуществляется до 31 марта года, следующего за отчетным. Однако все проверочные мероприятия до закрытия года следует производить постепенно на протяжении всего 4 квартала.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Все секреты счета 90: субсчета, проводки, закрытие

ВИДЕО ПО ТЕМЕ: Бухгалтерский учет финансовых результатов — Реформация балансаTип счета: Активно-пассивные Финансово — результатный. Конечный финансовый результат чистая прибыль или чистый убыток слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

По дебету счета 99 «Прибыли и убытки» отражаются убытки потери, расходы , а по кредиту — прибыли доходы организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода. На счете 99 «Прибыли и убытки» в течение отчетного года отражаются: прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»; сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»; суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли убытка отчетного года списывается со счета 99 «Прибыли и убытки» в кредит дебет счета 84 «Нераспределенная прибыль непокрытый убыток «. Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Вашa Почта Пароль Зарегистрируйтесь. Счет 99 — Прибыли и убытки Tип счета: Активно-пассивные Финансово — результатный «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. Здесь вы можете добавить свой вариант Бухгалтерской операции и после проверки мы добавим на сайт. Спасибо Вам за сотрудничество Дт — Арендованные основные средства — Товарно-материальные ценности, принятые на ответственное хранение — Материалы, принятые в переработку — Товары, принятые на комиссию — Оборудование, принятое для монтажа — Бланки строгой отчетности — Списанная в убыток задолженность неплатежеспособных дебиторов — Обеспечения обязательств и платежей полученные — Обеспечения обязательств и платежей выданные 01 — Основные средства — Выбытие основных средств — Износ основных средств — Основные средства, сданные в аренду — Нематериальные активы, полученные в пользование — Инвентарь и хозяйственные.

Пожалуйста, введите номер двадцать один:. Особенности учета в управляющих компаниях После этого можно испытать бесплатную заполнения. Вопросы и обсуждение Пока комментариев по этому счету нет. Имя Kомментарий Введите электронный адрес — чтобы сообщить Вам об ответе по желанию Защита от спама. Пожалуйста, введите номер четырнадцать:.

Признание в качестве чрезвычайных расходов стоимости объекта основных средств. Потери вложений во внеоборотные активы в связи с чрезвычайными обстоятельствами. Отражение стоимости животных, павших и вынужденно забитых в связи с эпизоотией.

Отнесение на убытки затрат обслуживающих производств и хозяйств. Отнесение на убытки расходов на продажу в связи с чрезвычайными обстоятельствами. Отражение потерь товаров отгруженных в связи с чрезвычайными обстоятель ствами стихийные бедствия, пожары, аварии, национализация и т.

Отражение недостач на расчетном счете в связи с чрезвычайными обстоятельствами на основании выписки банка. Отражение недостач на валютном счете в связи с чрезвычайными обстоятельствами на основании выписки банка. Списание стоимости финансовых вложений при их утрате в связи с чрезвычайными обстоятельствами.

Списан финансовый результат убыток от основных видов деятельности. Убыток от продажи основного средства перенесен на расходы будущих периодов. Отражен убыток от обычных видов деятельности организации заключительными оборотами отчетного месяца. Определение финансовых результатов убытка от продажи объекта основных средств. Списывается сальдо прочих доходов и расходов на финансовый результат. Принятие к учету выявленных при чрезвычайных обстоятельствах излишков материалов. Поступление в кассу организации наличных денежных средств в качестве доходов от чрезвычайных ситуаций.

Зачисление на расчетный счет денежных средств в качестве доходов от чрезвычайных ситуаций на основании выписки банка. Зачисление на валютный счет денежных средств в иностранной валюте в качестве доходов от чрезвычайных обстоятельств на основании выписки банка. Зачисление на специальный счет в банке денежных средств в качестве доходов от чрезвычайных ситуаций на основании выписки банка. Списание сумм кредиторской задолженности перед поставщиками и подрядчиками, не погашенной в связи с чрезвычайными обстоятельствами.

Списан финансовый результат прибыль от основных видов деятельности. Выявлена прибыль от реализации готовой продукции, товаров, работ, услуг.

Отражено сальдо операционных доходов и расходов заключительными оборотами отчетного месяца. Отнесение излишне начисленной суммы резерва на ремонт объектов основных средств. Определение финансового результата прибыли от посреднической деятельности. Отражение финансового результата от посреднической деятельности. Отражена прибыль от обычных видов деятельности организации заключительными оборотами отчетного месяца.

Определение финансового результата прибыли от продажи объекта основных средств. Бухгалтерский учёт продажи товаров в розничной торговле , 6 примеров. Бухгалтерский учет застройщика по договорам долевого участия , 12 примеров. Бухгалтерский учет имущественного и личного страхования , 10 примеров. Мобильная версия сайта.

Глава Учет финансовых результатов.

Бухгалтерские проводки при закрытия финансового года у юридических лиц составляются в следующей последовательности:. Закрытие года представляет собой сведение финансовых результатов деятельности организации на 31 декабря отчетного года. Перед закрытием необходимо перепроверить все основные данные и провести обязательные регламентные операции:. Следует иметь в виду! Согласно законодательству РФ, представление бухгалтерской отчетности в налоговые органы осуществляется до 31 марта года, следующего за отчетным. Однако все проверочные мероприятия до закрытия года следует производить постепенно на протяжении всего 4 квартала.

Счет 99 02

Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету. Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации. Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права — кредит. Схематично счет 90 можно изобразить следующим образом:. Главной отличительной особенностью этого счета является то, что он закрывается полностью в ноль только в конце года.

Бухгалтерские проводки по закрытию года

Tип счета: Активно-пассивные Финансово — результатный. Конечный финансовый результат чистая прибыль или чистый убыток слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счета 99 «Прибыли и убытки» отражаются убытки потери, расходы , а по кредиту — прибыли доходы организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 108 Счета финансовых результатов с 90 по 99Наступил й год и все организации включая организации, применяющие УСН и ЕНВД обязаны составить и предоставить в налоговые органы бухгалтерскую отчетность за й год. Перед составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

Купить систему Заказать демоверсию. Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации прочих доходов и расходов операционных, внереализационных отчетного периода, кроме чрезвычайных доходов и расходов. По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:. По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение:. Аналитические счета по прочим доходам и расходам в сельскохозяйственных и других организациях АПК могут быть сгруппированы по субсчетам, построенным в двух вариантах вариант выбирается организацией самостоятельно в ее учетной политике. При первом — типовом общем варианте группировки аналитических счетов к счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:. На субсчете «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами за исключением чрезвычайных. На субсчете «Прочие расходы» учитываются прочие расходы за исключением чрезвычайных.

Отчетность для малых предприятий за 2013-й год. Закрываем счета и формируем баланс

Предназначен для накопления и обобщения информации о формировании финансового результата хозяйственной деятельности предприятия в течение года. С помощью типовых проводок и практических примеров для чайников рассмотрим специфику использования 99 счета, а также порядок отражения прибыли убытка на 99 счете. Название счета ясно говорит о его предназначении: счет используется для накопления и отражения итогового финансового результата.

Самый быстрый способ получить качественную отчётность по МСФО! Бухгалтерский учет.

.

Как происходит закрытие счета 90 в конце года? В конце года каждый субсчет закрывается, считается общий финансовый результат за год. используется счет 90 бухгалтерского учета (если же это разовая реализация, Вебинар «Обязательная маркировка товаров» (скидка 50%).

Счет 91 «Прочие доходы и расходы»

.

Счет 99 — Прибыли и убытки

.

Какие счета должны закрываться в конце месяца

.

.

.

.

Sage 50 Learning: Покупочные операции

Полезный совет!

Если вы завершаете практический набор Sage 50, вас попросят для записи покупок инвентаря в окно покупок / получения инвентаря и наличные покупки товаров, не относящихся к товарным запасам, или услуг, в окно «Записать чеки».

Ввод сведений о транзакциях покупки — это обычное действие, которое вы будете выполнять. в Sage 50.Все покупки инвентаря должны регистрироваться с помощью Закупки / получения. Окно инвентаря, пока покупки за наличный расчет товаров или услуг, не относящихся к складским запасам, должны регистрироваться с использованием окна «Проверки записи». После сохранения транзакций Sage 50 записывает детали транзакций в журнал покупок и / или журнал денежных выплат и размещает записи журнала в соответствующих счета главной книги. Соответствующие балансы поставщиков также автоматически обновляется.

В этом разделе показано, как вводить следующие типы транзакций покупки:

Открытие окна инвентаризации покупок / получения

Чтобы открыть окно «Покупки / получение инвентаря» в Sage 50, убедитесь, что вы находитесь в Центре навигации по поставщикам и покупкам. в Sage 50. Щелкните значок Enter Bills и выберите New Bill из список доступных опций.

Появится окно «Закупки / получение инвентаря», в котором вы есть возможность ввести информацию о покупке.В этом разделе сначала будет объяснено, как вводить общие детали в Окно покупки / получения инвентаря. Затем, чтобы узнать конкретные шаги для каждого типа покупки, прочтите инструкции под соответствующим заголовком ниже.

Ввод общих данных в счет-фактуру покупки

На следующем снимке экрана и в справочной таблице показаны пошаговые инструкции о том, как записать информацию о покупке в верхнюю часть окна «Покупки / получение инвентаря».Эти шаги являются общими для всех покупок инвентаря, записываемых с помощью окна инвентаризации покупок / получения. Обратите внимание, что каждому шагу назначается ссылочный номер, который поможет вам определить соответствующее поле или значок в предоставлен скриншот.

Окно инвентаризации закупок / получения со ссылочными номерами — общие шаги

вершинаПрименение покупки в кредит к заказу на покупку

На следующем снимке экрана и в справочной таблице показаны пошаговые инструкции о том, как зафиксируйте покупку в кредит, сделанную вашим бизнесом на основе предыдущего заказа на покупку.

Окно «Закупки / получение» — создается из заказа на поставку

вершинаЗапись покупок в кредит

На следующем снимке экрана и в справочной таблице показаны пошаговые инструкции. инструкции о том, как зарегистрировать новую покупку инвентаря, который вы покупаете, в кредит.

Окно «Закупки / получение инвентаря» — введите покупку в кредит.

| Шаг | Sage 50 поле или значок | Действие |

|---|---|---|

| Окно покупки / получения инвентаря | Откройте окно «Закупки / Получение инвентаря» и введите общие данные в счет-фактуру. выполнив пять шагов из темы выше, Внесение общих данных в счет-фактуру покупки. | |

| Подать заявку на покупки | Выберите вкладку «Применить к покупкам», чтобы создать новый счет для покупки в кредит. Обратите внимание, что если у вашей компании есть открытый заказ на поставку у выбранного поставщика (то есть товар еще не доставлен продавцом) затем в окне отобразится вкладка Применить к номеру заказа на закупку. вместо вкладки Применить к покупкам.В этом случае вам нужно будет нажать на вкладка «Применить к покупкам» для записи информации о новой покупке в кредит. | |

| Кол-во | Введите количество единиц первой купленной единицы инвентаря. | |

| Товар | Введите ID предмета приобретенного инвентаря. | |

| Описание | Когда вы выбираете предмет инвентаря с помощью поля Предмет, Sage 50 автоматически заполняет поле Описание с более подробным описанием предмета инвентаря. Прочтите это описание, чтобы убедиться, что вы выбрали правильный элемент. | |

| GL Аккаунт, Цена за единицу, Сумма, | Sage 50 автоматически заполняет эти поля информацией по умолчанию. указывается при настройке этого инвентаря.Вы можете принять информацию по умолчанию или вносите любые изменения прямо в соответствующее поле. Обратите внимание, что если вы измените цену за единицу, Sage 50 автоматически рассчитывает новое количество товара. В качестве альтернативы, если вы измените общую сумму, Sage 50 рассчитает и обновит цену за единицу. | |

| Новая строка инвентаря | Вы можете ввести дополнительные позиции инвентаря, повторив шаги С 3 по 6.Если вам нужно добавить больше строк, чем отображается, щелкните значок «Строка» в верхней части окна и выберите «Добавить» в раскрывающемся списке. | |

| Итого по счету | Sage 50 автоматически рассчитывает общую стоимость счета-фактуры. | |

| После того, как вы ввели информацию в окно «Покупки / получение инвентаря», не забудьте щелкнуть значок Сохранить, чтобы сохранить счет покупки, вести журнал транзакции и размещать ее в соответствующих учетных записях. | ||

Покупка в счет наличной части записи

На следующем снимке экрана и в справочной таблице показаны пошаговые инструкции. о том, как зарегистрировать новую покупку товаров, наличными оплачивались лишь частично.

Окно «Закупки / получение» — запись частичного платежа наличными

вершинаУчет покупок запасов за наличные в счет-фактуре

Чтобы записать покупку товаров за наличные в счет-фактуру покупки, следите за процессом, чтобы записать часть наличных денег и часть покупка в кредит.Единственная разница в том, что вы вводите общую стоимость счета в окне «Закупки / получение инвентаря» а не частичная оплата наличными.

Учет покупок за наличный расчет не относящихся к запасам товаров или услуг

Полезный совет!

Если вы завершаете тренировочный набор Sage 50, вас просят использовать проверку записи окно для записи чеков, оплаченных за покупку товаров или услуг, не относящихся к товарным запасам.

Компании иногда покупают товары, которые не предназначены для перепродажи или услуг, у поставщиков. они не занимаются регулярно. В этой ситуации вы можете использовать окно Write Checks, чтобы быстро вводите платежные реквизиты и выписывайте чеки поставщикам. После того, как информация о платеже чеком будет сохранена в окне Write Check, Sage 50 автоматически регистрирует платеж в журнале кассовых выплат и обновляет соответствующие счета главной книги.

Чтобы использовать функцию проверки записи в Sage 50, если вы находитесь в Навигации по поставщикам и покупкам Центр, щелкните значок Оплатить счета и выберите опцию Write Check из выпадающего списка. Из того же Центра навигации вы также можете получить доступ к тому же окну проверки записи, щелкнув значок «Записать чеки» и выбрать «Новый чек» в раскрывающемся списке. Кроме того, через Банковский навигационный центр вы также можете получить доступ к тому же окну Write Checks. щелкнув значок «Оплатить счета» и выбрав «Написать чек» в раскрывающемся списке.

Откроется окно «Запись чеков», в котором вы можете ввести информацию о чеках, выпущенных Ваш бизнес. На следующем снимке экрана и в справочной таблице показаны пошаговые инструкции. о том, как записать чек в окно Write Checks в Sage 50. Обратите внимание, что каждый шаг присвоили ссылочный номер, чтобы помочь вам определить соответствующее поле или значок в предоставлен скриншот.

Окно проверки записи со ссылочными номерами

| Шаг | Sage 50 поле или значок | Действие |

|---|---|---|

| ID поставщика | Выберите соответствующий идентификатор поставщика, если вы настроили записи этого поставщика в Sage 50.Если вы завершаете практический набор Sage 50, вас попросят установить записи для поставщики инвентаря, но не поставщики, с которыми ваш бизнес работает реже. Если поставщик не настроен в Sage 50, оставьте это поле пустым и заполните соответствующие поля. поля ниже. | |

| Оплата к Ордену | Обратите внимание, что если вы выберете существующего поставщика в поле Vendor ID, Sage 50 автоматически отображает имя и адрес продавца.Однако, если вы выполняете Практический набор Sage 50, вам может быть предоставлено имя продавца, которому производится платеж, но не их адрес. В этом случае просто введите имя поставщика в строке Имя. Оплаты в Порядок поля. | |

| Контрольный номер | Введите ссылочный номер чека, выданного поставщику. | |

| Дата | Щелкните значок календаря, чтобы выбрать дату оплаты чеком. | |

| Долларовая стоимость чека | Введите сумму чекового платежа. | |

| Расчетный счет | Если у вашей компании более одного типа денежных счетов, выберите денежный счет. с которого производится выплата наличными. | |

| Расходный счет | Выберите дебетованный счет главной книги.Обратите внимание, что если оплата включает более одной учетной записи, вы можете нажать кнопку «Разделить», чтобы выделить оплата на несколько счетов. | |

| Описание | Обратите внимание, что в поле описания Sage 50 автоматически отображается имя учетной записи, выбранной в поле Счет расходов. | |

| После того, как вы ввели информацию в окно проверки записи, не забудьте просмотреть ваши записи и щелкните значок Сохранить, чтобы записать оплату чеком, занести транзакцию в журнал и опубликуйте его в соответствующих аккаунтах. | ||

Полезный совет!

Если вы завершаете практический набор Sage 50, вам рекомендуется не используйте окно «Проверки записи» для записи покупок товаров за наличные. Это связано с тем, что в окне «Проверки записи» не отображаются позиции, в которых вы можете записывать подробную информацию о покупаемых товарах. Вместо этого вам будет предложено использовать окно «Покупки / получение инвентаря», чтобы записывать кассовые закупки запасов.Для получения дополнительной информации о том, как записывать эти покупки, прочтите раздел Учет наличных закупок товарно-материальных ценностей.

Кроме того, не следует использовать окно «Проверки записи» для записи платежей для расчета покупок в кредит. Если проверка записи окно используется для записи платежа, включающего счет-фактуру, ранее введенный в Sage 50, Sage 50 не сможет применить чек к этому конкретному счету.Для получения инструкций о том, как регистрировать урегулирование кредиторской задолженности, читайте тему Расчет кредиторской задолженности.

Вернуться наверхЧто такое условный счет?

Иногда у вас нет всей необходимой информации для бухгалтерского учета. Отсутствие или неправильные данные могут свести на нет ваши бухгалтерские усилия, но вам необходимо записывать каждую транзакцию. Используйте временный аккаунт, если не знаете, где делать записи в главной книге.

Что такое временный счет?

Промежуточный счет — это счет, на который вы записываете несекретные транзакции. В учетной записи временно хранятся записи, пока вы решаете, как их классифицировать. Временная учетная запись также может содержать информацию о расхождениях по мере сбора дополнительных данных.

Когда вы открываете счет приостановки бухгалтерского учета, транзакция считается приостановленной. Вы можете открыть банковский счет для хранения средств на временных счетах. Это позволяет отделить неклассифицированные транзакции от категоризированных транзакций.

В бухгалтерском учете для малого бизнеса большинство сомнительных счетов списываются на регулярной основе. Для погашения необходимо, чтобы на счете был нулевой баланс. Переместите записи с промежуточных счетов в их назначенные счета, чтобы обнулить сальдо временного баланса.

В конце концов, вы назначаете записи временного счета постоянному счету. Нет стандартного количества времени для очистки временного счета. Большинство предприятий очищают свои промежуточные счета ежемесячно или ежеквартально.

Какой тип счета является временным счетом?

Промежуточный счет — это текущий счет в главной книге.В зависимости от рассматриваемой транзакции временный счет может быть активом или пассивом.

Если речь идет об активе, временный счет является текущим активом, поскольку на нем хранятся платежи, относящиеся к дебиторской задолженности. Аккаунт с отсрочкой платежа также может быть пассивом, если он содержит кредиторскую задолженность, которую вы не знаете, как классифицировать.

Когда использовать временные счета

Есть несколько ситуаций для удержания записи на временном счете. Взгляните на следующие примеры.

Вы готовите пробный баланс

Пробный баланс — это конечный баланс счета, который вы рассчитываете в конце отчетного периода. Если дебеты и кредиты не совпадают, удерживайте разницу в промежуточном счете, пока не исправите ее.

Если кредиты в пробном балансе больше дебетования, запишите разницу как дебет. Если дебет больше, чем кредит, запишите разницу как кредит.

Укажите временный счет в разделе «Прочие активы» в пробном балансе.После внесения исправлений закройте временный аккаунт, чтобы он больше не входил в пробный баланс.

Вы получили частичный платеж

Вы можете получить частичный платеж от клиента и не знать, какой счет он оплачивает. Удерживайте частичную оплату на временном счете, пока не свяжетесь с клиентом. Когда вы обнаружите счет, закройте временный счет и переместите сумму на правильный счет.

Вы не знаете, кто получает платеж от

Вы можете получить платеж, но не уверены, какой клиент заплатил вам.Если вы не знаете, кто произвел платеж, просмотрите неоплаченные счета-фактуры клиентов и найдите, какой из них соответствует сумме платежа. Свяжитесь с клиентом, чтобы убедиться, что это его платеж и правильный счет.

Вы покупаете основное средство, но не получаете его до тех пор, пока он не будет погашен

Используйте временный счет, когда вы покупаете основные средства по плану платежей, но не получаете их до тех пор, пока полностью не оплатите их. После того, как вы произведете последний платеж и получите товар, закройте временный счет и откройте отдельный активный счет.

Вы не знаете, как классифицировать транзакцию

Вы владелец малого бизнеса, а не бухгалтер. Иногда вы можете не знать, как классифицировать транзакцию. Если вы не знаете, где проводить транзакцию, откройте временный аккаунт и поговорите со своим бухгалтером.

Как использовать временные счета

Целью приостановленных операций по счету является временное удержание неклассифицированных транзакций. Откройте временный аккаунт, когда вам нужно его использовать. Закройте учетную запись после переноса записи на правильный постоянный счет.

Для записей журнала временного счета откройте временный счет в своей главной книге. Введите полную сумму, о которой идет речь. Формат записи промежуточного счета будет либо кредитным, либо дебетовым. Также введите ту же сумму с противоположной записью в другой учетной записи.

Когда вы получите необходимую информацию, отмените запись временного счета и сделайте запись в постоянном счете. Это закрывает временный аккаунт и переводит транзакцию на правильный аккаунт.

Примеры Suspense-счетов

Взгляните на эти примеры записей журнала временного счета.

Пример №1: Получение частичного платежа

Вы получаете частичный платеж в размере 50 долларов от покупателя.

Откройте временный счет. Зачислите 50 долларов на предварительный счет. Дебитируйте денежный счет на ту же сумму.

| Счет | Дебет | Кредит |

|---|---|---|

| Временный счет | 50 | |

| Денежные средства | 50 |

Когда вы получите полную оплату от клиента, дебетуйте 50 долларов на промежуточный счет.Также кредитная дебиторская задолженность на ту же сумму. Это закрывает предварительный счет и переводит платеж на правильный счет.

| Счет | Дебет | Кредит |

|---|---|---|

| Временный счет | 50 | |

| Дебиторская задолженность | 50 |

Пример № 2: Вы не знаете, как классифицировать транзакцию

Поставщик выставляет вам счет на 1000 долларов за услуги.Вы можете не знать, с какого отдела вашего бизнеса взимать плату, поэтому поместите сумму на временный счет.

Сначала откройте временный счет. Затем дебетуйте предварительный счет и кредитуйте кредиторскую задолженность.

| Счет | Дебет | Кредит |

|---|---|---|

| Временный счет | 1 000 | |

| Счета к оплате | 1 000 |

Позже вы решаете выставить счет на счет расходных материалов отдела закупок.Чтобы закрыть временный счет, кредитуйте временный счет и дебетуйте счет расходных материалов для отдела закупок.

| Счет | Дебет | Кредит |

|---|---|---|

| Временный счет | 1 000 | |

| Принадлежности — отдел закупок | 1 000 |

Важность вспомогательных проводок по счету

СчетаSuspense помогут вам систематизировать бухгалтерские книги.Они гарантируют, что вы точно учитываете все транзакции в своих книгах.

Когда вы регистрируете неопределенные транзакции на постоянных счетах, у вас могут быть неправильные остатки. Приостановленные учетные записи помогают избежать записи транзакций не по тем счетам. Вы также избегаете неудачной записи транзакции из-за отсутствия информации.

Нужен простой способ упорядочить счета малого бизнеса? Бухгалтерское онлайн-программное обеспечение Patriot простое в использовании и предназначено для не бухгалтеров.Мы предлагаем бесплатную поддержку в США. Попробуйте бесплатно сегодня.

Peachtree — Импортные операции

Peachtree — Импортные операцииПерсиковое дерево © является зарегистрированным товарным знаком, принадлежащим Sage Software, Inc. Sage 50 Accounting — зарегистрированная торговая марка, принадлежащая Sage Software, Inc.

Транзакции могут быть импортированы в полноконтактный учет из следующих версии Peachtree и Sage® 50 Бухгалтерский учет.Щелкните нужную ссылку ниже для получения конкретных инструкций.

Sage® 50 Бухгалтерский учет 2016

Пичтри (2008 г.) и позже)

Peachtree (2007 г. и ранее)

Импорт в FCA

Создать Файл в Sage® 50 Бухгалтерский учет 2016

Open Sage® 50 Бухгалтерский учет.

Выбрать Главная книга из Отчеты и формы меню..

Выделить Общие Главная книга в списке отчетов в левой части экрана.

Дважды щелкните Общие Ledger в списке в правой части экрана.

Нажмите Параметры вверху экрана и при необходимости измените период.

Нажмите Столбцы вверху экрана.

Внесите следующие изменения в Show столбец:

Щелкните ОК .

Нажмите Скрыть вверху экрана.

Нажмите Excel вверху экрана.

Выбрать Создать новый Рабочая тетрадь Microsoft Excel .

Снять отметку Использовать замораживание панели (видны заголовки и метка) .

Нажмите ОК .

Когда откроется книга Excel, выберите Файл / Сохранить. Как .

Выберите желаемый путь в Сохранить В: поле.

Введите желаемое имя в файл название: поле.

Изменить Сохранить как введите: от до Текст (с разделителями табуляции) (*. txt) .

Нажмите Сохранить .

Когда Microsoft Excel предупреждает о том, что отображается несовместимо, нажмите Да продолжать.

Закройте файл в Excel. Выберите No на запрос «Сохранить изменения».

Создать Файл в Peachtree © (2008 г. и позже)

Open Peachtree ©.

Выберите Отчеты .

Выделить Общие Главная книга в списке отчетов в левой части экрана.

Дважды щелкните Общие Ledger в списке в правой части экрана.

Нажмите Параметры вверху экрана и при необходимости измените период.

Нажмите ОК , чтобы сохраните настройки.

Нажмите Столбцы вверху экрана.

Внесите следующие изменения в Show столбец:

Нажмите ОК .

Нажмите Скрыть вверху экрана.

Нажмите Excel вверху экрана.

Выбрать Создать новый Рабочая тетрадь Microsoft Excel .

Снять отметку Использовать замораживание панели (видны заголовки и метка) .

Выбрать Показать заголовок в листе Excel в отчете параметр заголовка и нажмите ОК .

Когда откроется книга Excel, выберите Файл / Сохранить. Как .

Выберите желаемый путь в Сохранить В: поле.

Введите желаемое имя в файл название: поле.

Изменить Сохранить как введите: от до Текст (с разделителями табуляции) (*. txt) .

Нажмите Сохранить .

Когда Microsoft Excel предупреждает о том, что отображается несовместимо, нажмите Да продолжать.

Закройте файл в Excel. Выберите No на запрос «Сохранить изменения».

Open Peachtree ©.

Выбрать Отчеты / Общие Главная книга .

Выделить Общие Главная книга в отчете Список .

Щелкните период внизу по центру экрана и измените период, если нужно.

Нажмите Дизайн вверху экрана.

Выберите фильтр таб.

Установить дату От: и To: по желанию.

Выберите другие параметры, как показано в примере ниже.

Выберите поля таб.

Внесите следующие изменения в Показать столбец:

Нажмите ОК.

Нажмите Excel вверху экрана.

Выбрать Создать новую книгу Microsoft Excel и нажмите ОК .

Когда откроется книга Excel, выберите Файл / Сохранить. Как .

Выберите желаемый путь в Сохранить В: поле.

Введите желаемое имя в файл название: поле.

Изменить Сохранить как тип: от до Текст (Tab с разделителями) (*. txt).

Нажмите ОК.

Когда Microsoft Excel предупреждает о том, что отображается несовместимо, нажмите Да продолжать.

Закройте файл в Excel. Выберите No на запрос «Сохранить изменения».

Выбрать Запись / Импорт Сделки / Peachtree.

Щелкните значок, чтобы найти нужный файл.

Проверить диапазон дат в Импорт транзакции с: и через: поля.При необходимости заменить

На карте каждого персикового дерева © Счет на соответствующий Счет FCA ™ в поле Map To в каждом ряду. .

Чек Исключить расчет заработной платы Журнал , если чеки заработной платы будут импортированы с использованием Действия / Импорт. Транзакции / Зарплата Пичтри .

Чек Сумма покупок Журнал для импорта всех записей в журнал покупок Peachtree. как одна обобщенная сделка.

Чек Суммарные продажи Журнал для импорта всех записей в журнал продаж Peachtree как одна обобщенная сделка.

Нажмите ОК , чтобы импортировать транзакции.

Сообщение «Не отвечает» в диспетчере задач Windows не означает что программа не работает. Диалоговое окно появится, когда процесс завершен. НЕ завершайте задачу и не прерывайте импорт.

Партия

Каждому импорту будет назначен уникальный Пакет имя, но аналогичный формат Batch PT 2008 3-1 указывает, что import — это первый импорт Peachtree, осуществленный в период 3 2008 года.Если файл импортируется в тот же период с использованием этого импорта, имя пакета будет PT 2008 3-2.

Отменить пакетом

Чтобы удалить все транзакции, импортированные в пакете, выберите Запись / Импорт. Сделки \ Peachtree . Выберите партию подлежит удалению в Отменить пакетом и выберите Отменить .

Просмотр импортированных операцийВыбрать Искать Транзакции из ЖКХ меню.

Очистить Дата поля.

Выберите партию из поля Пакет выпадающий список.

Дополнительные фильтры могут быть обнулены для определенных транзакций.

.

отличных примеров бухгалтерских операций! (Дебет и кредит)

В этом руководстве представлены примеры бухгалтерских операций и записей журнала, наиболее распространенных для малого бизнеса.Это также объясняет , почему мы дебетуем и кредитуем счета, которые мы ведем .

○ Это руководство содержит партнерские ссылки. Прочтите нашу политику раскрытия информации, чтобы узнать больше. ○Основы бухгалтерского учета, которые нужно запомнить

Прежде чем рассматривать наши образцы транзакций, давайте сделаем обзор. При записи транзакции или записи журнала в бухгалтерском программном обеспечении, таком как QuickBooks или Sage Accounting (Peachtree), одна учетная запись дебетуется, а другая — кредитуется. В некоторых случаях два счета могут получать дебет или кредит. Но общая сумма дебета должна равняться общей сумме кредита .

В некоторых случаях, например, при выписывании чека в QuickBooks, программа знает, как зачислить (вычесть из) наличные, поэтому вам нужно только знать, какой счет, часто это расходный счет, должен получать дебет. Но нужно знать, какие счета дебетовать и кредитовать при публикации записей журнала. Итак, давайте посмотрим на несколько супер-образцов транзакций!

Пример 1: Владелец инвестирует капитал в компанию

Владелец инвестирует 5000 долларов.Анализ: Поскольку деньги зачисляются на текущий счет, наличные списываются (баланс увеличивается на 5000 долларов). На какой счет поступает кредит? Акционерный счет под названием «Собственный капитал» или «Вклад в капитал». Поскольку счета Equity являются «отрицательными», кредитование этого счета Equity увеличивает его баланс на 5000 долларов США.

Debit Cash (увеличить остаток)

Собственный капитал (увеличивает остаток)

Пример 2: Компания берет ссуду

Компания занимает в банке 8000 долларов.Анализ: поскольку деньги будут зачислены на текущий счет, денежные средства дебетуются (баланс увеличился на 8000 долларов). Счет для получения кредита — это счет пассивов, называемый ссуды к оплате (вы можете создать отдельный счет или субсчет для каждого заем). Счета пассивов являются кредитными, поэтому при зачислении на счет пассивов его отрицательный баланс увеличивается на 8000 долларов (смещение влево на числовой строке).

Debit Cash (увеличивает остаток)

Кредитная задолженность по кредитам (увеличивает остаток)

Пример 3: Ежемесячная комиссия за выписку из банка

Ваш банк взимает ежемесячную комиссию за выписку в размере 14 долларов США.Анализ: Эта транзакция вводится через запись журнала каждый месяц, когда текущий счет сбалансирован. Поскольку деньги были сняты с текущего счета, зачисляются наличные (баланс уменьшился на 14 долларов). Счет расходов, называемый «Платежи за банковские услуги», получает дебет.

Debit Bank Fees (увеличивает баланс)

Credit Cash (уменьшает остаток)

Учебник KeynoteSupport.com

Пример 4: Выплата ссуды

Вы платите 540 долларов чеком по ссуде на 8000 долларов, полученной в Примере 2.Из этой суммы 500 долларов относятся к основной сумме долга, а 40 долларов — к процентам по ссуде.

Анализ: Поскольку выписывается чек, QuickBooks автоматически зачисляет наличные. В этом случае дебет делится между двумя счетами . Чтобы отразить 500 долларов, которые были применены к остатку ссуды, дебетуйте ссудный счет. (Так как это пассивный счет, дебет уменьшит его баланс, чего вы и хотите.) Выплаченные проценты в размере 40 долларов являются расходами, поэтому дебетуйте счет расходов, называемый процентами по ссуде.Помните, что даже если дебет разделен между двумя счетами, общий дебет всегда должен равняться общему кредиту .

Дебетовая ссудная задолженность 500 долл. США (уменьшает остаток)

Дебетовые процентные расходы 40 $ (увеличивает остаток)

Credit Cash 540 $ (уменьшает остаток)

Пример 5: Компания выписывает чек на оплату актива

Компания выписывает чек на оборудование на 8 500 долларов.Анализ: Поскольку был выписан чек, QuickBooks автоматически зачисляет наличные. Товар слишком дорог, чтобы считаться расходом, поэтому его необходимо ввести в систему бухгалтерского учета как актив . Итак, мы будем дебетовать счет актива под названием «Оборудование» или что-то подобное.

Кроме того, активы должны амортизироваться с течением времени, а записи в журнале должны вводиться каждый год в течение запрещенного количества лет. Амортизация — это сложный процесс, поэтому при покупке активов компании обязательно обратитесь к своему бухгалтеру.

Дебетовое оборудование (увеличивает баланс)

Credit Cash (уменьшает остаток)

[Помните: дебет добавляет положительное число, а кредит добавляет отрицательное число. Но мы НИКОГДА не ставим минус на число, которое вводим в бухгалтерское программное обеспечение.]

Пример 6: Компания выписывает чек для оплаты расходов

Компания выписывает чек на оплату канцелярских товаров на 318 долларов. Анализ: Поскольку был выписан чек, QuickBooks автоматически зачисляет наличные.Мы дебетуем расходный счет под названием «Офис».

Дебетовая касса (увеличивает остаток)

Credit Cash (уменьшает остаток)

Пример 7: Компания использует кредитную карту для оплаты расходов

Компания покупает канцелярские товары на сумму 318 долларов США и производит оплату с помощью кредитной карты компании. Вернувшись в офис, счет вводится в бухгалтерскую программу. Анализ: когда вы вводите счет, QuickBooks автоматически кредитует счет пассивов под названием «Счета к оплате».А так как вы приобрели канцелярские товары, дебетовый счет должен получить счет под названием Office (или аналогичный).

Дебетовая касса (увеличить остаток)

Кредиторская задолженность (увеличивает остаток)

Пример 8: Компания оплачивает счет по кредитной карте

Вы оплачиваете счет за канцелярские товары на сумму 318 долларов, купленные в примере 7. Анализ: Когда счет был введен, счет расходов под названием «Офис» (или аналогичный) был дебетован, а кредиторская задолженность — кредиту.Теперь, когда мы выписываем чек для оплаты счета, QuickBooks автоматически зачисляет наличные. И бухгалтерское программное обеспечение будет списывать счеты с кредиторской задолженности, фактически аннулируя ранее полученный кредит.

Дебетовая кредиторская задолженность (уменьшает остаток)

Credit Cash (уменьшить остаток)

Пример 9: Компания платит наличными по стоимости хорошо проданной (COGS)

Компания платит 450 долларов США за Продукт A — часть COGS. Анализ: когда вы выписываете чек, QuickBooks автоматически зачисляет наличные.В окне проверки выберите учетную запись COGS на вкладке «Расходы» или выберите элемент на вкладке «Элементы», связанный с учетной записью COGS. В любом случае счет COGS получает дебет.

Дебетовые COGS (увеличить остаток)

Credit Cash (уменьшить остаток)

Пример 10: Компания получает оплату наличными за продажу

Компания продает Продукт А за 650 долларов наличными. Анализ: Когда вы вводите продажу за наличные, QuickBooks автоматически дебетует наличные.Вам нужно будет выбрать Предмет для продажи… это может быть «Доход от продукта A» и связанный с учетной записью Продажи.

Debit Cash (увеличивает остаток)

Продажа в кредит (увеличивает баланс)

Учебник KeynoteSupport.com

Пример 11: Компания продает кредитную карту

Компания продает Продукт А за 650 долларов в кредит. Анализ: при создании счета-фактуры необходимо указать Позиция для каждого отдельного платежа в счете-фактуре.QuickBooks автоматически зачислит счет (-а) дохода, связанный с этими Предметами. QuickBooks автоматически дебетует сумму счета на счет дебиторской задолженности.

Дебетовые счета Дебиторская задолженность (увеличивает остаток)

Продажа в кредит (увеличивает остаток)

Пример 12: Компания получает платеж по счету

Компания получает платеж по счету на 650 долларов, указанному выше. Анализ: Когда вы создали счет, QuickBooks дебетовал счет дебиторской задолженности.Когда вы проводите платеж по счету, QuickBooks будет кредитовать A / R — фактически отменяя предыдущее дебетование. Программное обеспечение для бухгалтерского учета также будет списывать наличные, увеличивая баланс.

Debit Cash (увеличивает остаток)

Кредит A / R (уменьшает остаток)

Пример 13: Владелец выводит деньги из компании — распределение

Владелец выписывает себе чек на 1000 долларов. Анализ: Поскольку был выписан чек, QuickBooks автоматически зачисляет наличные.Счет, который вы выбрали для дебетования, — это счет капитала, который называется Draw (Sole Proprietor) или Distribution (Corporation). Примечание. Это единственные внеплановые счета капитала, которые являются положительными и получают дебет.

Дебетовая раздача собственника (увеличивает остаток)

Credit Cash (уменьшить остаток)

Мы надеемся, что этот учебник по супервыборкам учетных транзакций оказался полезным. Ваше здоровье!

Заявление об ограничении ответственности : Служба поддержки Keynote предоставляет посетителям общую информацию в удобочитаемом формате.Мы приложили все усилия, чтобы предоставить точную информацию на дату публикации этой статьи. Каждая клиентская среда и каждая транзакция уникальны, поэтому используйте информацию и примеры в этой статье только в качестве руководства. Нет никаких гарантий, что эти примеры транзакций будут иметь отношение к среде читателя. Кроме того, читатель не может сделать вывод из этой статьи, что служба поддержки Keynote предоставляет финансовые или бухгалтерские консультации. Проконсультируйтесь со специалистом в области финансов или бухгалтерского учета для получения помощи в соответствии с вашими уникальными требованиями.

↑ Вернуться к началу

Мой мудрец | Sage (UK) Limited

Файлы cookie — это небольшие фрагменты информации, которые хранятся на вашем компьютере, планшете или мобильном телефоне, когда вы посещаете веб-сайт. Sage использует файлы cookie, чтобы наш веб-сайт и услуги работали лучше для вас, и мы рекомендуем оставить файлы cookie включенными. Если вас это устраивает, просто нажмите ОК внизу страницы. Если вы этого не сделаете, вы все равно сможете использовать сайт, но некоторые вещи могут работать некорректно.

Функциональные файлы cookie

Функциональные файлы cookie запоминают такие вещи, как ваше имя пользователя, язык или регион, в котором вы находитесь, и настраивают другие функции.Эти файлы cookie также сохраняют способ, которым вы настроили веб-страницы, например размер текста и шрифты. Они также могут быть использованы для предоставления запрошенных вами услуг. Информация, собираемая этими файлами cookie, может быть анонимной, и они не могут отслеживать вашу активность на других веб-сайтах.

Рабочие и аналитические файлы cookie

Мы используем их для сбора информации о том, как посетители используют наш веб-сайт, продукты и услуги.Например, они сообщают нам, какие области посещают больше всего и получают ли пользователи сообщения об ошибках с веб-страниц. Вы не можете быть идентифицированы с помощью этих файлов cookie, и вся информация является анонимной. Мы используем эти файлы cookie только для улучшения работы нашего веб-сайта, продуктов и услуг.

Целевые или рекламные файлы cookie

Чтобы вы не видели рекламу слишком часто, мы используем файлы cookie, чтобы ограничить их частоту.Мы также используем их, чтобы убедиться, что вы видите предложения, которые соответствуют вам и вашим интересам. Некоторые файлы cookie могут использоваться рекламными сетями с разрешения Sage. Это помогает измерить эффективность рекламной кампании. Они также могут использоваться для передачи информации о вашем посещении рекламодателям и другим лицам. Эти файлы cookie могут быть связаны с функциями сайта, предоставляемыми другими организациями. Вы можете изменить настройки файлов cookie сейчас или в любое время в будущем.

Основы бухгалтерского учета | Безграничный учет

Терминология бухгалтерского учета

Важная терминология в бухгалтерском учете включает в себя наличные и денежные средства.метод начисления, активы, обязательства и собственный капитал.

Цели обучения

Различать два основных метода учета

Основные выводы

Ключевые моменты

- Кассовый метод бухгалтерского учета учитывает выручку при получении денежных средств и расходы при их оплате наличными.

- При использовании метода начисления статьи доходов регистрируются по мере их возникновения и вычеты по мере возникновения расходов, независимо от движения денежных средств.

- Активы — это экономические ресурсы.Все, что может быть в собственности или под контролем для создания ценности, считается активом.

- Обязательство — это обязательство организации, возникающее в результате прошлых операций, погашение которого может привести к передаче активов, предоставлению услуг или получению других экономических выгод в будущем.

- Собственный капитал — это остаточное требование или интерес младшего класса инвесторов в активах после выплаты всех обязательств.

Ключевые термины

- нематериальные активы : немонетарные активы, которые нельзя увидеть, потрогать или измерить физически, создаются с течением времени и усилий и идентифицируются как отдельный актив

Существует два основных метода учета — кассовый метод и метод начисления.Кассовый метод бухгалтерского учета, или метод денежных поступлений и выплат, учитывает доходы при получении денежных средств и расходы при их оплате наличными. Напротив, метод начисления учитывает статьи доходов, когда они заработаны, и вычеты, когда они понесены, независимо от движения денежных средств. Счета начисления включают, среди прочего, кредиторскую и дебиторскую задолженность, деловую репутацию, отложенное налоговое обязательство и будущие процентные расходы.

Термин «начисление» также часто используется как сокращение для терминов «начисленные расходы» и «начисленные доходы».Начисленная выручка (или начисленные активы) — это актив, например невыплаченная выручка от поставки товаров или услуг, когда такой доход получен и соответствующая статья дохода признана, тогда как денежные средства должны быть получены в более позднем периоде, когда сумма вычитается из начисленной выручки. Примером начисленных расходов является незавершенное обязательство по оплате товаров или услуг, полученных от контрагента, в то время как денежные средства должны быть выплачены в последнем отчетном периоде, когда сумма вычитается из начисленных расходов.

В финансовом учете активы являются экономическими ресурсами. Все, что может быть в собственности или под контролем для создания ценности, считается активом. Проще говоря, активы представляют собой стоимость владения, которая может быть конвертирована в наличные. Два основных класса активов — это нематериальные активы и материальные активы. Нематериальные активы — это идентифицируемые немонетарные активы, которые невозможно увидеть, потрогать или измерить физически, они создаются с течением времени и усилий и идентифицируются как отдельный актив. Материальные активы включают оборотные средства и основные средства.Оборотные активы включают инвентарные запасы, а основные средства включают такие объекты, как здания и оборудование.

Активы и обязательства : Различия между активами и обязательствами

Обязательство — это обязательство предприятия, возникающее в результате прошлых операций, урегулирование которого может привести к передаче активов, предоставлению услуг или получению других экономических выгод в будущем. Обязательство определяется следующими характеристиками:

- Любые займы у физических лиц или банков для улучшения бизнеса или личного дохода,

- Ответственность перед другими, которая влечет за собой расчет путем будущей передачи активов, предоставления услуг или других транзакций,

- Ответственность, которая обязывает организацию перед другим, оставляя ей мало или совсем не оставляя усмотрения, чтобы избежать урегулирования, или

- Операция или событие, обязывающее организацию, которая уже произошла.

В бухгалтерском учете и финансах собственный капитал — это остаточное право требования или интерес самого младшего класса инвесторов в активах после выплаты всех обязательств. Если обязательства превышают активы, существует отрицательный собственный капитал. В контексте бухгалтерского учета акционерный капитал представляет собой оставшуюся долю в активах компании, распределенную между отдельными акционерами обыкновенных или привилегированных акций.

Дебет и кредит

Кредит и дебет — два основных аспекта каждой финансовой операции в системе двойной записи.

Цели обучения

Определите, как термины дебет и кредит используются в бухгалтерском учете

Основные выводы

Ключевые моменты

- Английские слова кредит и дебет происходят от латинских слов credre и debere соответственно. Credre означает «доверять», а debere означает «задолжать».

- В финансовом учете или бухгалтерском учете «Dr» (Дебет) указывает на левую часть счета главной книги, а «Cr» (Кредит) указывает на правую.

- Правило, согласно которому общая сумма дебетов равна общей сумме кредитов, применяется, когда все счета суммируются.

- Увеличение (+) на счете актива является дебетовым. Увеличение (+) к пассивам — это кредит.

- И наоборот, уменьшение (-) на счете актива является кредитом. Уменьшение (-) пассива — дебет.

- Для нас важно учитывать перспективу при попытке понять концепции дебета и кредита.

Ключевые термины

- дебет : запись в левом столбце счета для записи долга; дебетование увеличивает счета активов и расходов и уменьшает счета пассивов, доходов и капитала

- кредит : запись в правом столбце счета; кредиты увеличивают счета пассивов, доходов и капитала и уменьшают счета активов и расходов

- Система двойной записи : Система двойной записи — это набор правил для записи финансовой информации в системе финансового учета, в которой каждая операция или событие изменяет по крайней мере два разных номинальных счета главной книги.

Сложность бухгалтерского учета связана не столько с математикой, сколько с ее концепциями. Нет более сложного, но жизненно важного для понимания понятия, чем дебет и кредит. Дебетовые и кредитные операции лежат в основе системы двойной бухгалтерской отчетности, которая была краеугольным камнем, на котором строилась система бухгалтерского учета финансового мира на протяжении более 500 лет. Учитывая продолжительность времени, стоит ли удивляться, что понятие дебета и кредита окружено путаницей? Английский язык и его законы претерпели изменения, чтобы дать новые определения двум словам, которые в мире бухгалтерского учета имеют собственное значение и значение.

Для лучшего концептуального понимания дебетов и кредитов давайте посмотрим на значение оригинальных латинских слов. Английские переводчики взяли свое слово «кредит» и «дебет» от латинских слов credre, и debere, соответственно. Credre означает «доверять», а debere означает «быть в долгу». «Когда мы внимательно вникаем в эти две концепции, мы видим, что на самом деле они являются двумя сторонами одной медали. В закрытой финансовой системе деньги не могут просто материализоваться. Если кто-то получил деньги, они должны были от кого-то поступить.То есть, если кто-то доверяет некоторую сумму денег кому-то другому, то это лицо, получающее вверенные деньги, будет должно взамен такую же сумму денег (т. Е. Credre должен быть равен debere).

Определение бухгалтерского учета

Дебет и кредит служат двумя аспектами балансировки каждой финансовой операции в бухгалтерском учете с двойной записью. Дебет вводится в левой части книги, а кредит — в правой части книги. Увеличение или уменьшение дебета зависит от того, какой это счет.В уравнении бухгалтерского учета Активы = Обязательства + Собственный капитал, если счет актива увеличивается (на дебет), то необходимо также либо уменьшить (кредитовать) другой счет актива, либо увеличить (кредитовать) счет обязательств или капитала.

Еще один способ помочь запомнить правила дебета и кредитования — представить уравнение бухгалтерского учета в виде тройника (T), вертикальная линия тройника (T) проходит между активами и обязательствами. Все, что находится слева (дебетовая сторона), увеличивается вместе с дебетом и имеет нормальный дебетовый баланс; все на правой стороне (стороне кредита) увеличивается вместе с кредитом и имеет нормальный кредитный баланс.(Примечание: нормальный баланс не всегда означает, что баланс аккаунта будет на этой стороне, это просто способ запомнить, какая сторона его увеличивает).

Уравнение бухгалтерского учета : Расширенное уравнение бухгалтерского учета учитывает также доходы и расходы.

Активы = Обязательства + Собственный капитал + Выручка — Расходы

Поскольку вы уже знаете первую часть уравнения, давайте сосредоточимся на новых классификациях, доходах и расходах

.

- Выручка рассматривается как капитал, который представляет собой счет собственного капитала владельца, а собственный капитал владельца равен , увеличенному на с кредитом , и имеет нормальный кредитный баланс.

- Расходы уменьшают выручку, следовательно, они прямо противоположны, увеличивают с дебетом и имеют нормальное дебетовое сальдо.