Бухгалтерский учет расходов взносов в СРО

В п.п. 29 ст. 264 Налогового Кодекса РФ содержится положение о том, что в случае если уплата взносов, вкладов и иных обязательных платежей является условием для осуществления деятельности налогоплательщиком, то в этом случае вышеуказанные платежи учитываются для целей налогообложения в составе прочих расходов, связанных с производством и реализацией. Данное положение регламентирует также оплату взносов строительными, проектными, изыскательскими организациями при вступлении в саморегулируемую организацию и получении допуска СРО на виды работ по строительству, проектированию, инженерным изысканиям соответственно.

Следовательно, вступительный, членские взносы и взнос в компенсационный фонд при вступлении в СРО и получении допуска СРО на строительство, проектирование, инженерные изыскания учитывается в составе прочих расходов и тем самым уменьшает налогооблагаемую базу по налогу на прибыль, поскольку уплата вышеуказанных взносов в СРО при получении свидетельства о допуске СРО является обязательным условием для осуществления деятельности по строительству, проектированию, выполнению инженерных изысканий.

Данный вопрос разъясняется также в Письме Министерства Финансов РФ от 22.04.2010 г. № 03-03-06/1/292.

Бухгалтерские проводки на взносы в Саморегулируемую организацию (СРО) будут выглядеть следующим образом:

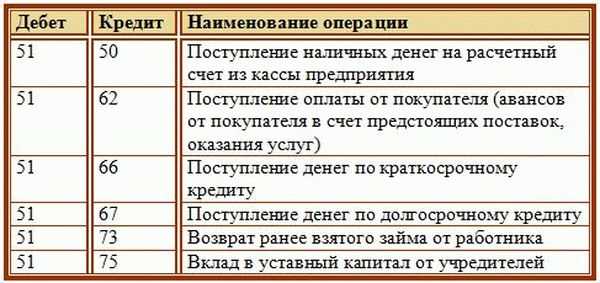

Дт 76 Кт 51 – оплата взносов СРО

Дт 97 Кт 76 – отнесение взносов СРО к расходам будущих периодов

Дт 20 Кт 97 – ежемесячное списание взносов СРО

Если списание производится единовременно, то проводки следующие:

Дт 76 Кт 51 – оплата взносов СРО

Дт 20 Кт 76 – единовременное списание взносов СРО

Документальное подтверждение расходов в виде взносов в Саморегулируемую организацию (СРО)

Расходы в бухгалтерском учете, в том числе расходы в виде взносов в саморегулируемую организацию (СРО) при получении свидетельства о допуске на строительство, проектирование, инженерные изыскания должны быть подтверждены документально.

Таким документальным подтверждением являются:

- Платежные поручения о перечислении взносов в СРО

- Копия свидетельства о членстве (либо свидетельства о допуске к работам по строительству, проектированию, выполнению инженерных изысканий)

- Счета СРО либо протокол общего собрания членов СРО об утверждении размеров вступительного и регулярных членских взносов, а также дополнительных и прочих взносов в СРО.

Взнос в компенсационный фонд СРО оплачивается на основании Федерального Закона РФ № 148-ФЗ от 22.07.2008 г.

Взнос в компенсационный фонд СРО оплачивается на основании Федерального Закона РФ № 148-ФЗ от 22.07.2008 г.

Взнос в компенсационный фонд СРО оплачивается на основании Федерального Закона РФ № 148-ФЗ от 22.07.2008 г.

Взнос в компенсационный фонд СРО оплачивается на основании Федерального Закона РФ № 148-ФЗ от 22.07.2008 г.При оформлении свидетельства о допуске СРО на строительство, проектирование, инженерные изыскания счета-фактуры, акты, договоры не выдаются, поскольку Саморегулируемая организация (СРО) является некоммерческой организацией, которая в момент приема в члены и выдачи свидетельства о допуске на строительные, проектные, изыскательские работы, не оказывает члену услуг, не выполняет работы, не осуществляет коммерческую деятельность.

О документальном подтверждении расходов при оплате вступительного, членских взносов, а также взносов в компенсационный фонд СРО также можно ознакомиться в Письме Министерства Финансов от 01.04.2010 г. № 03-03-06/1/207.

Также вся необходимая информация подробно разъяснена в Письме Министерства финансов от 10.08.2010 № 03-03-06/4/75.

Как отразить взносы в СРО в учете и платить ли НДФЛ — СВОД

Бухгалтерский учет

Вступление в СРО предусматривает уплату регулярных и единовременных взносов ее членами. Членские взносы относятся к регулярным взносам. Согласно пункту 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N33н, в целях бухгалтерского учета взносы, уплачиваемые при вступлении в СРО, признаются расходами по обычным видам деятельности, поскольку являются обязательными для осуществления профессиональной деятельности ее участниками.

Членские взносы относятся к регулярным взносам. Согласно пункту 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N33н, в целях бухгалтерского учета взносы, уплачиваемые при вступлении в СРО, признаются расходами по обычным видам деятельности, поскольку являются обязательными для осуществления профессиональной деятельности ее участниками.

В соответствии с пунктами 11, 16, 17 ПБУ 10/99, затраты организации на выплату компенсации признаются прочими расходами. Таким образом, выплату компенсации следует признать расходами текущего периода и, в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N94н, отразить следующими проводками:

▪ по дебету счета 20 (25, 26, 44 и др.) в корреспонденции с кредитом счета 73 – начислена работникам компенсация оплаты взносов,

▪ по дебету счета 73 кредиту счета 50 (51) – выплачена работникам компенсация взносов, по дебету счета 20 (25, 26, 44 и др.

▪ кредиту счета 69 – начислены страховые взносы на сумму компенсации оплаты взносов.

Налоговый учет

Налог на прибыль организаций

На основании статьи 164 ТК РФ под компенсациями понимаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей.

Указанные выплаты не входят в систему оплаты труда, следовательно, возмещение работникам расходов, предусмотренных ТК РФ, относится к компенсации затрат, связанных с выполнением ими трудовых обязанностей, и при исчислении базы по налогу на прибыль признается в составе прочих расходов на основании подпункта 49 пункта 1 статьи 264 НК РФ. При этом вышеуказанные расходы в соответствии с пунктом 1 статьи 252 НК РФ должны быть обоснованными и документально подтвержденными.

НДФЛ

В соответствии с пунктом 3 части 13 статьи 29 Федерального закона от 24.07.2007 N221–ФЗ «О государственном кадастре недвижимости» обязательным условием членства в СРО является внесение взносов. Возмещение работнику организации, состоящему в штате и осуществляющему кадастровую деятельность, сумм уплаченных им взносов в саморегулируемую организацию не может быть признано экономической выгодой (доходом) работника, поскольку взносы уплачиваются в интересах самой организации, что свидетельствует об отсутствии личного дохода, подлежащего налогообложению в соответствии со статьей 210 НК РФ.

Возмещение работнику организации, состоящему в штате и осуществляющему кадастровую деятельность, сумм уплаченных им взносов в саморегулируемую организацию не может быть признано экономической выгодой (доходом) работника, поскольку взносы уплачиваются в интересах самой организации, что свидетельствует об отсутствии личного дохода, подлежащего налогообложению в соответствии со статьей 210 НК РФ.

Таким образом, возмещение организацией своему работнику сумм членских взносов в СРО не подлежит обложению НДФЛ.

Страховые взносы

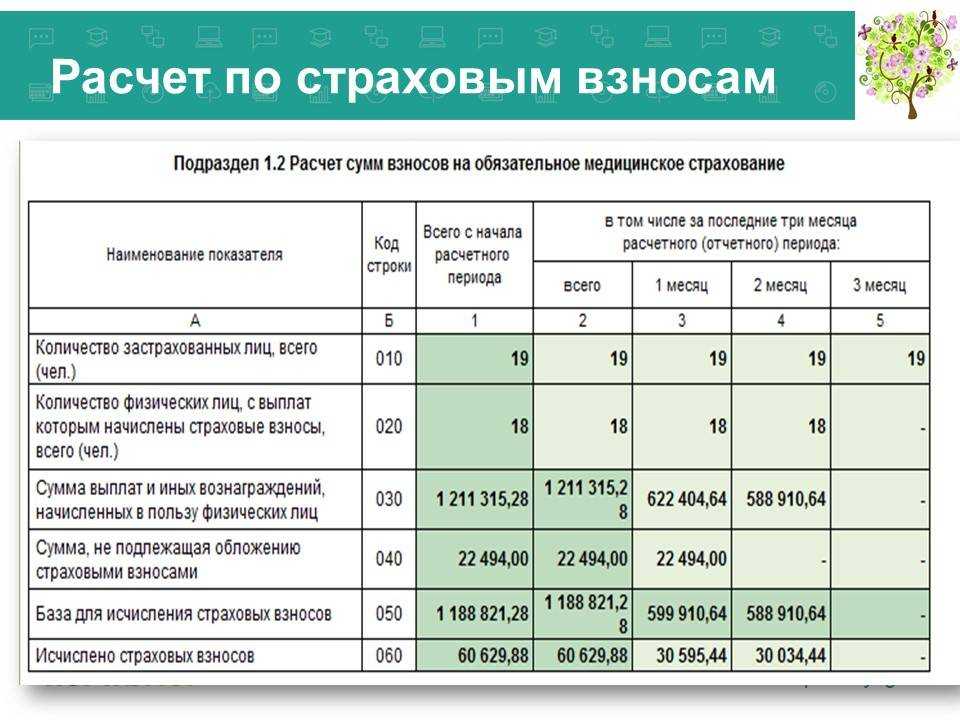

В соответствии с подпунктом1 пункта 1 статьи 420 НК РФ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

Выплаты, которые не подлежат обложению страховыми взносами, перечислены в статье 422 НК РФ и статье 20. 2 Федерального закона от 24.07.1998 N125-ФЗ, в том числе не подлежат обложению все виды компенсаций, связанных с выполнением физическим лицом трудовых обязанностей.

2 Федерального закона от 24.07.1998 N125-ФЗ, в том числе не подлежат обложению все виды компенсаций, связанных с выполнением физическим лицом трудовых обязанностей.

Выплата организацией в виде возмещения своим работникам суммы уплаченных ими взносов в СРО не относится к компенсациям, предусмотренным подпунктом 2 пункта 1 статьи 422 НК РФ, и статьей 20.2 Закона N125-ФЗ.

Таким образом, с указанной суммы выплаты страховые взносы начисляются и отражаются в бухгалтерском учете.

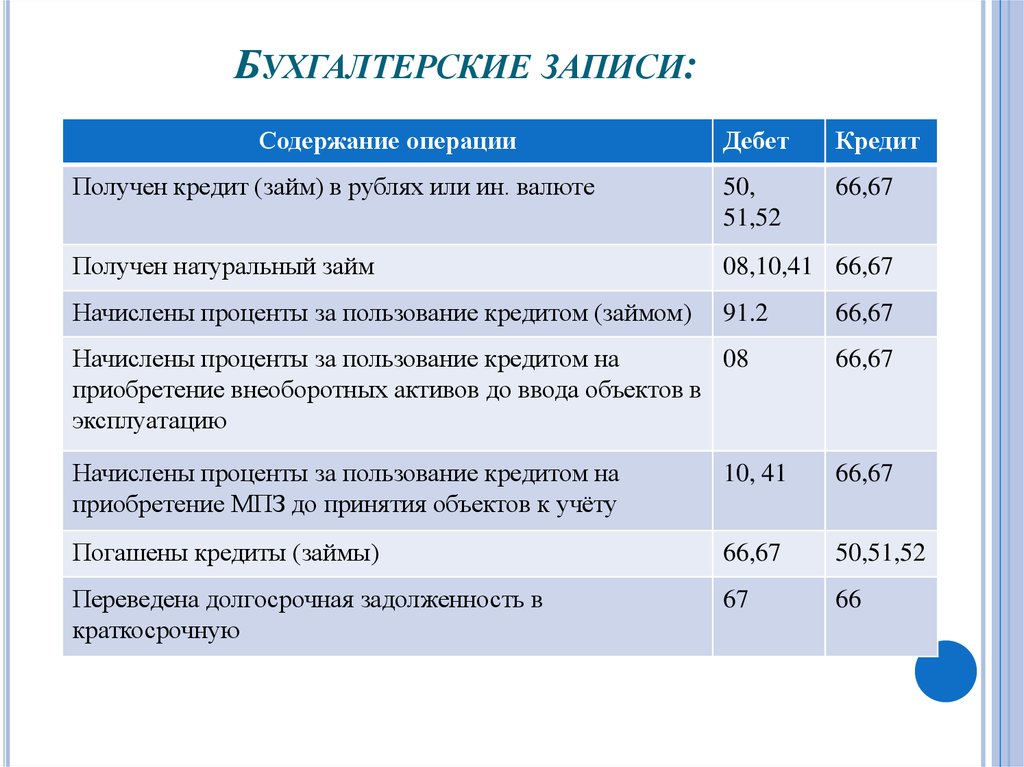

Проводки

Обозначения аналитических счетов, используемые в таблице проводок:

К балансовому счету 20:

20 «Основное производство»;

К балансовому счету 50:

50 «Касса»;

К балансовому счету 51:

51 «Расчетные счета»;

К балансовому счету 69:

69 «Расчеты по социальному страхованию и обеспечению»;

К балансовому счету 73:

73 «Расчеты с персоналом по прочим операциям»

|

Содержание операций |

Дебет |

Кредит |

Первичный документ |

|

Начислена работникам компенсация оплаты взносов |

20 (25, 26, 44 и др. |

73 |

Бухгалтерская справка-расчет |

|

Выплачена работникам компенсация взносов |

73 |

50 (51) |

Расходно-кассовыйордер, платежное поручение |

|

Начисленыстраховые взносы на сумму компенсации оплаты взносов |

20 (25, 26, 44 и др.) |

69 |

Бухгалтерская справка-расчет |

|

Перечислены во внебюджетные фонды страховые взносы, исчисленные скомпенсации оплаты взносов |

69 |

51 |

Выписка банка по расчетному счету |

Источник

Помощь — Allplan Cesko s.r.o.

1. Незнать, что это?

Зарегистрированы, но запомнены на одном из последних номеров, напишите на странице:

Номер или новый номер >>

2.

Типы к регистрации

Типы к регистрацииУ вас еще нет имени пользователя или пароля?

Первое, что нужно сделать, это зайти на страницу регистрации. . Вы должны нажать на ссылку подтверждения в течение 24 часов, так как после этого она уже не будет действительна.

Выбранные имя пользователя и адрес электронной почты должны быть уникальными; другими словами, ни один другой пользователь не зарегистрировался с этим адресом электронной почты. Например, может быть, что кто-то из ваших коллег уже использовал что-то вроде «info @ your-office.us».

Распространенные имена пользователей, такие как «Джо», «Джонс» или «Дж.Смит», также могут привести к отклонению новой регистрации, поскольку имя пользователя уже используется. .

Вы можете ввести свой номер клиента сразу после регистрации.

Примечание. Если вы не получили электронное письмо со ссылкой для подтверждения (например, из-за опечатки в адресе электронной почты или из-за того, что наше электронное письмо застряло в спам-фильтре), и вы Если вы не нажмете на ссылку, то войти в систему будет невозможно. После этого можно будет повторно зарегистрироваться, например, с правильным адресом электронной почты, через 24 часа, потому что имя пользователя будет помечено как « зарезервировано» на этот период времени.

После этого можно будет повторно зарегистрироваться, например, с правильным адресом электронной почты, через 24 часа, потому что имя пользователя будет помечено как « зарезервировано» на этот период времени.

Потребитель может запросить адрес электронной почты на сайте Allplan Bimplus

3. тип заказа на заказ

В поле ввода «Номер клиента» можно вводить только правильные номера клиентов.

Клиенты из Германии или страны, не указанной ниже

Правильные номера клиентов в Германии начинаются с «C300», за которым следует 6-значный номер. Система также принимает старые номера клиентов по шаблону: «1234567a» или «60123456».

Клиенты из Франции

Правильные номера клиентов во Франции начинаются с «C410», за которым следует 6-значный номер. Система также принимает старые номера клиентов по шаблону: «1234567a» или «40123456» или «FA-123-123».

Клиенты из Италии

Правильные номера клиентов в Италии начинаются с «C430», за которым следует 6-значный номер. Система также принимает старые номера клиентов по шаблону: «1234567a» или «40123456» или «IA-123-123».

Система также принимает старые номера клиентов по шаблону: «1234567a» или «40123456» или «IA-123-123».

Клиенты из Австрии

Правильные номера клиентов в Австрии начинаются с «C420», за которым следует 6-значный номер. Система также принимает старые номера клиентов по шаблону: «1234567a» или «50123456» или «AA-123-123».

Клиенты из Швейцарии

Правильные номера клиентов в Швейцарии начинаются с «C400», за которым следует 6-значный номер. Система также принимает старые номера клиентов по шаблону: «1234567a» или «40123456» или «SA-123-123».

Клиенты из Словацкой Республики

Правильные номера клиентов в Словацкой Республике начинаются с «C660», за которым следует 6-значный номер. Система также принимает старые номера клиентов по шаблону: «1234567a», «66123456» или «C610», за которыми следует 6-значный номер.

Клиенты из Чешской Республики

Правильные номера клиентов в Чешской Республике начинаются с «C610», за которым следует 6-значный номер. Система также принимает старые номера клиентов по шаблону: «1234567a» или «65123456».

Система также принимает старые номера клиентов по шаблону: «1234567a» или «65123456».

Примечание : Сохраняются только действительные номера клиентов. Если после сохранения поле «Номер клиента» остается пустым, это означает, что введенный вами номер недействителен.

1. Форум Allplan Connect

Как член сообщества Allplan вы можете воспользоваться опытом пользователей Allplan по всему миру. Чтобы присоединиться к обсуждению, вам необходимо войти в систему.

Pravidla pro forum

Добро пожаловать на форум Allplan Connect

Добро пожаловать в зону пользователя форума Allplan Connect. Использование этой области основано на фиксированном наборе правил, поэтому мы хотели бы обратить ваше внимание на несколько важных моментов, касающихся использования форума пользователей.

Этикетка Allplan Connect

На этой этикетке описываются правила создания темы (публикации, публикации), а также некоторые правила социального взаимодействия на форуме Allplan Connect.

Правила форума

1. На многие вопросы уже есть ответы на Форуме или в наших FAQ. Первая рекомендация — поискать в базе данных часто задаваемых вопросов и на форуме, чтобы быстро найти ответ на возникшие вопросы.

2. На Форуме есть несколько различных категорий. Прежде чем приступить к теме, необходимо подумать о том, чтобы поместить ее в наиболее подходящую категорию. Темы, попавшие в неправильные категории, рискуют остаться незамеченными.

3.Название представленной темы должно быть кратким и содержательным, и, прежде всего, должно точно описывать содержание. Такие заголовки, как «Новичок ищет помощи» или «Проблема», не очень полезны.

4. Такие дополнения, как «ПОМОГИТЕ! СРОЧНО!» и т. д. являются излишними (и, как правило, умаляют мотивацию).

5. Рекомендуется формулировать вопросы максимально конкретно и ясно, чтобы ответ был кратким и по существу. Примеры типа «XY не работает. В чем может быть причина?» тоже не очень хорошая идея. Полезно указать версию Allplan и используемые расширения, а также версию, если это необходимо.

6. Знаки препинания и прописные и строчные буквы облегчают чтение. Однако более одного знака вопроса или восклицательного знака в предложении на самом деле не нужны.

7. Если на вопрос дан ответ, необходимо также поставить отметку «Решено». Это означает, что никому больше не нужно ломать голову, чтобы найти решение.

8. Будьте терпеливы. Если вы не получили ответ на свой вопрос в течение дня, вам не следует повторять вопрос на форуме. Лучше подождать несколько дней, чтобы увидеть, появится ли ответ.

9. В ответе принято цитировать статью, на которую вы ссылаетесь. В этом контексте следует иметь в виду два момента:

а. Не слишком много: чтобы не создавать излишне длинных статей, вам следует цитировать только те отрывки, которые вас действительно интересуют.

б. Не так уж и мало: умелым редактированием частей текста можно исказить цитату так, что она перестанет отражать мнение цитируемого. Этого следует избегать.

10. Дружелюбный тон и четкие подробные описания увеличивают шансы на получение полезных ответов. Не следует писать ничего, что могло бы нанести ущерб или оскорбить другую сторону сообщения. Как только на вопрос будет дан ответ, вы не сможете его удалить. Удаление сообщений может осуществляться только модераторами Форума, в исключительных случаях и при наличии уважительной причины.

Не следует писать ничего, что могло бы нанести ущерб или оскорбить другую сторону сообщения. Как только на вопрос будет дан ответ, вы не сможете его удалить. Удаление сообщений может осуществляться только модераторами Форума, в исключительных случаях и при наличии уважительной причины.

11. В Интернете и на форумах очень несдержанная манера общения часто выливается в фамильярную форму обращения, которая не обязательно всем нравится. В качестве общего эмпирического правила это может быть полезно: если публикация была подписана именем, то заинтересованное лицо не будет возражать против знакомой формы адреса; в противном случае мы бы попросили вас придерживаться более формального подхода.

12. В обычном разговоре тон голоса и жесты дают много информации, которая теряется, когда текст можно только прочитать. Вот почему в Сети комментарий, который должен быть ироничным или саркастическим, может быть воспринят серьезно. Убедитесь, что этого не может произойти. В качестве индикатора для читателя можно использовать так называемые «смайлики» или «смайлики».

13. Категорически запрещены оскорбления, нецензурная брань, домогательства, общая ругань и личные нападки. Любые такие сообщения будут удалены и могут привести к блокировке Аккаунта Форума.

14. Электронные письма не должны цитироваться на Форуме без разрешения автора. Автор уже разместил бы полученную информацию, если бы захотел, но могут быть веские причины, по которым он сделал ее доступной только вам лично.

15. Материалы не должны содержать никаких данных, раскрывающих личность третьих лиц (имя, адрес электронной почты, номера телефонов и т.д.).

16. Любые материалы, противоречащие закону, будут удалены с форума. Сеть не является пространством вне закона. Вы несете полную ответственность за содержание ваших вкладов, юридически и во всех других отношениях.

17. Автор сам несет ответственность за свои публикации. Что касается чтения сообщений в сети, это означает, что Allplan Deutschland GmbH будет проверять, являются ли высказанные вами мнения серьезными или разумными, но не будет выступать в качестве редактора.

18. Последующее изменение или удаление вкладов нежелательно. Как только на вклад был предоставлен еще один ответ, предыдущий уже не может быть изменен.

19. Форум Allplan Connect не является рекламной или рекламной площадкой. Поэтому следует воздерживаться от любой рекламы продуктов или услуг.

Почему я не могу скачать все?

Чтобы иметь возможность загружать объекты CAD, вы должны быть зарегистрированы.

Большая часть элементов контента предназначена только для клиентов с контрактами Serviceplus.

Если вы, как клиент без контракта Serviceplus, преобразуете свою учетную запись (путем вашего номера клиента и ключа администратора) в учетную запись клиента, вы получите более широкие права доступа к элементам контента, чем те, кто просто пользователи.

Есть несколько загрузок, которые подходят только для специальных языковых версий Allplan, и это означает, что они доступны только для клиентов из конкретной страны.

Нет результатов поиска — что мне делать?

Пожалуйста, проверьте следующие пункты:

Правильно ли написан поисковый запрос или он отличается от источника?

А как насчет названий предметов, которые вы ищете? Были ли использованы синонимы? Например, ТВ для телевидения, люди для лиц или материалы для текстур.

Соответствует ли последовательность поисковых запросов действительности?

Вы ввели поисковый запрос на языке, установленном в настоящее время в Allplan Connect?

Вы клиент Serviceplus? Вы пытаетесь найти товары, зарезервированные для клиентов Serviceplus?

Вы клиент Serviceplus? Вы ввели свой номер клиента в свой профиль пользователя? В противном случае вы не сможете найти элементы, зарезервированные для клиентов Serviceplus.

Некоторые моменты, о которых следует помнить:

По возможности используйте только один поисковый запрос в каждый момент времени.

Старайтесь максимально упростить условия поиска.

Попробуйте синонимы.

Выберите опцию «доступно» (вы должны войти в систему), чтобы ограничить поиск элементами, которые действительно доступны для вас.

Снимите флажок «доступно» (вы должны войти в систему), чтобы расширить поиск по всем элементам.

Как клиент Serviceplus убедитесь, что вы полностью заполнили свой профиль пользователя. В частности, убедитесь, что вы ввели свой номер клиента!

В частности, убедитесь, что вы ввели свой номер клиента!

Администрация сети компании — Пожалуйста, войдите

Вы хотите ввести ключ администратора, пригласить коллег в сеть вашей компании Allplan Connect или подключиться к администратору вашей компании? Пожалуйста, войдите в систему, чтобы получить доступ к странице подключения к компании.

1. Как подключиться к порталу Allplan Connect?

Использование Сервисного портала бесплатно для всех пользователей .

Объем предложения, однако, зависит от клиентского статуса пользователя. Более подробная информация об этом доступна в следующей статье:

Права пользователя в Allplan Connect

Права пользователя в Allplan Connect

1. Уживательска права NE-registrovaného uživatele:

Přístup na stránky z

- Hlavní navigace

- Volný přístup (pouze ke čtení)

- 10 % obsahu FAQ

2. Rozšířený přístup pro registrovaného uživatele BEZ zákaznického čísla :

Rozšířený přístup pro registrovaného uživatele BEZ zákaznického čísla :

- 5% Obsahu

- 20% E-Learningu

- 50% Dokumentace

- 70% Fóra, čtení A Zápis

- Poslední Hotfix

3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0002 3. 3,0003 3. 3,0002,3,3,3,3,3,3,3,3,3,3,3,3,3,3,3,3,3,3,3,3,3,3,0029 registrované uživatele SE zadaným zákaznickým číslem :

- 30 % veškerého obsahu

- 40 % veškerého E-Learningu

- 80% položek ke stažení ze Support, včetně Hotfixes a instalačních balíčků

- Přístup k PM (personal messages), čtení a Konverzeca v PM

4. Розшини Псиступ Pro Registrovaného uživatele se zadaným zákaznickým číslem který je sp zákazník :

- 02020202020202020202020202ch.

- 95% Veškerého obsahu, e-learningu, FAQ

- PM (личные сообщения), Odesílání A Příjem

- Více ke Stažení (Např. Сервис Jako Service, Interní Verze)

- Moje Podpor čtení, Zápis)

- чат

- Zobrazení Veřejného profilu voshech uživatelů fóra

0203

02035. Дополнительные права, если зарегистрированы с подтвержденным новым лицензионным новым лицензией

6. Дополнительные права при регистрации Бета-тестер :

- Доступ к форуму «Бета-тестер»

- Дополнительные вопросы во время Фаза бета-тестирования

- Дополнительные загрузки (например, еще не выпущенные версии)

7. Дополнительные права, если зарегистрирован как администратор компании:

- Доступ к странице с лицензиями на программное обеспечение

- Возможность приглашать новых сотрудников

- Возможность давать разрешение другим пользователям из той же компании (или с идентичным номером KD)

- Администрирование собственной сети компании

- Возможность назначать права администратора другим членам сети компании или, если необходимо отозвать их

- Полный доступ к данным профилей членов собственной корпоративной сети

8. Также есть дополнительные права, если они зарегистрированы как Персонал Allplan или Компания-партнер , as Веб-мастер , Модератор Форума и т. д.

Также есть дополнительные права, если они зарегистрированы как Персонал Allplan или Компания-партнер , as Веб-мастер , Модератор Форума и т. д.

Вы входите в систему, и языковые шансы или настройки языка вашей веб-палитры не желательны?

Вот ваше руководство по изменению языка по умолчанию:

- перейдите в мой профиль

- отредактируйте раздел «Дополнительные настройки»

- Выберите предпочитаемый язык в раскрывающемся списке страны

- сохранить изменение настройки

При следующем входе в allplan Connect, Allplan Campus или при использовании веб-палитры вы автоматически будете перенаправлены на нужный язык.

Не активировать Javascript!

Эта веб-страница может использовать Javascript для многих функций, как и запуск, регистрация, навигация, просмотр и многое другое, что может активировать JavaScript в вашем веб-продвижении. Активируйте просим Javascript, покуда ччете выужит наши службы.

Активируйте просим Javascript, покуда ччете выужит наши службы.

Сроки и условия | Keen Software House

Пожалуйста, внимательно прочитайте настоящие Условия использования перед использованием этого сайта.

Дата последней редакции: ноябрь 2021 г.

Об условиях

Доступ и использование этого сайта (KeenSWH.com) обеспечивается Keen Software House s.r.o. на следующих условиях:

- Используя KeenSWH.com, вы соглашаетесь соблюдать настоящие условия, которые вступают в силу немедленно при первом использовании вами KeenSWH.com. Если вы не согласны с юридическими обязательствами всех следующих условий, пожалуйста, не заходите и/или не используйте KeenSWH.com.

- The Keen Software House s.r.o. может изменить эти условия в любое время, опубликовав изменения в Интернете. Пожалуйста, регулярно просматривайте эти условия, чтобы быть в курсе любых изменений, внесенных Keen Software House s.r.o. Ваше дальнейшее использование KeenSWH.com после публикации изменений означает, что вы соглашаетесь соблюдать эти условия в обновленной и/или измененной форме.

Использование KeenSWH.com

Вы не имеете права копировать, воспроизводить, переиздавать, дизассемблировать, декомпилировать, реконструировать, загружать, публиковать, транслировать, передавать, делать общедоступным или иным образом использовать содержимое KeenSWH.com любым способом, кроме для вашего личного некоммерческого использования. Вы также соглашаетесь не адаптировать, не изменять и не создавать производные работы на основе любого контента KeenSWH.com, кроме как для личного некоммерческого использования. Любое другое использование контента KeenSWH.com требует предварительного письменного разрешения Keen Software House s.r.o. Если вы хотите запросить разрешение на использование какого-либо контента на ваших сайтах, ознакомьтесь с нашим уведомлением об авторских правах. Единственным исключением из этих правил является использование изображений, картинок, видео или текстов для рекламы/обзоров игр и веб-сайтов Keen Software House. В этом случае вы можете использовать такой контент для коммерческого или некоммерческого использования, но вы соглашаетесь не продавать, сдавать в аренду или перепродавать какую-либо часть контента, а также не изменять, удалять, скрывать, удалять или каким-либо образом делать недействительным торговые марки, авторские права или уведомления о правах собственности. Это исключение не распространяется на исполняемые или установочные файлы игр Keen Software House.

Это исключение не распространяется на исполняемые или установочные файлы игр Keen Software House.

Наш сайт содержит контент, созданный нами, а также контент, предоставленный третьими сторонами. Этот контент включает, среди прочего, обзоры продуктов и услуг, предлагаемых сторонами, отличными от KeenSWH.com. Мы не гарантируем точность, целостность или качество контента на наших сайтах, и вы не можете полагаться на какой-либо из этого контента.

Вы можете столкнуться с контентом, который покажется вам оскорбительным, непристойным, нежелательным или неточным, и вы несете все риски, связанные с использованием такого контента. У нас есть право, но не обязательство, удалять любой контент, который может, по нашему собственному усмотрению, нарушать настоящие Условия использования или иным образом вызывать возражения.

Вы соглашаетесь использовать KeenSWH.com только в законных целях и таким образом, чтобы не нарушать права, не ограничивать и не препятствовать использованию KeenSWH. com кем-либо еще. Запрещенное поведение включает в себя преследование или причинение беспокойства или неудобств любому лицу, передачу непристойного или оскорбительного контента или нарушение нормального хода диалога на KeenSWH.com.

com кем-либо еще. Запрещенное поведение включает в себя преследование или причинение беспокойства или неудобств любому лицу, передачу непристойного или оскорбительного контента или нарушение нормального хода диалога на KeenSWH.com.

Интеллектуальная собственность

Названия, изображения и логотипы, идентифицирующие KeenSWH.com, Keen Software House s.r.o. или третьих лиц, а также их продукты и услуги защищены авторскими правами, правами на дизайн и товарными знаками Keen Software House s.r.o. и/или третьим лицам. Ничто из содержащегося в этих условиях не может быть истолковано как предоставление какой-либо лицензии или права на использование любого товарного знака, прав на дизайн или авторских прав компании Keen Software House s.r.o. или любое другое третье лицо.

Вклады в KeenSWH.com

Делясь любым вкладом (включая любой текст, фотографии, графику, видео или аудио) с Keen Software House s.r.o. вы соглашаетесь, отправляя свой вклад, предоставить Keen Software House s. r.o. бессрочное, безвозмездное, неисключительное, сублицензируемое право и лицензия на использование, воспроизведение, изменение, адаптацию, публикацию, перевод, создание производных работ, распространение, исполнение, воспроизведение, доведение до всеобщего сведения и осуществление всех авторские права и права на гласность в отношении вашего вклада по всему миру и/или включения вашего вклада в другие произведения на любых носителях, известных в настоящее время или разработанных в будущем, на весь срок действия любых прав, которые могут существовать в отношении вашего вклада, и в соответствии с установленными ограничениями конфиденциальности в Политике конфиденциальности KeenSWH.com. Если вы не хотите предоставлять Keen Software House s.r.o. права, изложенные выше, пожалуйста, не отправляйте свой вклад на KeenSWH.com.

r.o. бессрочное, безвозмездное, неисключительное, сублицензируемое право и лицензия на использование, воспроизведение, изменение, адаптацию, публикацию, перевод, создание производных работ, распространение, исполнение, воспроизведение, доведение до всеобщего сведения и осуществление всех авторские права и права на гласность в отношении вашего вклада по всему миру и/или включения вашего вклада в другие произведения на любых носителях, известных в настоящее время или разработанных в будущем, на весь срок действия любых прав, которые могут существовать в отношении вашего вклада, и в соответствии с установленными ограничениями конфиденциальности в Политике конфиденциальности KeenSWH.com. Если вы не хотите предоставлять Keen Software House s.r.o. права, изложенные выше, пожалуйста, не отправляйте свой вклад на KeenSWH.com.

Кроме того, отправляя свой вклад на KeenSWH.com, вы гарантируете, что ваш вклад:

- является вашей собственной оригинальной работой и что вы имеете право сделать ее доступной для Keen Software House s. r.o. для всех целей, указанных выше. ;

- не является дискредитирующим; и

- не нарушает никаких законов; и возместить ущерб Keen Software House s.r.o. против всех судебных издержек, убытков и других расходов, которые могут быть понесены Keen Software House s.r.o. в результате нарушения вами вышеуказанной гарантии; и

- отказываетесь от любых моральных прав на ваш вклад в целях его представления и публикации на KeenSWH.com, а также в целях, указанных выше.

r.o. для всех целей, указанных выше. ;

r.o. для всех целей, указанных выше. ;Отказ от ответственности и ограничение ответственности

Хотя Keen Software House s.r.o. прилагает все усилия для того, чтобы KeenSWH.com работал правильно и был максимально точным, это не всегда будет достижимо, и поэтому применяется следующий отказ от ответственности.

Контент KeenSWH.com, включая информацию, имена, изображения, изображения, логотипы и значки, относящиеся к компании Keen Software House s.r.o., ее продуктам и услугам (или продуктам и услугам третьих сторон), предоставляется «КАК ЕСТЬ». и на основе «ДОСТУПНО» без каких-либо заявлений или каких-либо гарантий.

и на основе «ДОСТУПНО» без каких-либо заявлений или каких-либо гарантий.

Keen Software House s.r.o. не гарантирует и не заявляет, что контент и/или средства, доступные или доступные через эти веб-сайты, всегда будут точными, полными или актуальными или что доступ к веб-сайтам будет непрерывным.

Keen Software House s.r.o. прямо отказывается от любой ответственности за любые прямые, косвенные или косвенные убытки или ущерб, вызванные использованием или невозможностью использования этих веб-сайтов, будь то прямо или косвенно в результате неточностей, дефектов, вирусов, ошибок — типографских или иных, упущений, устаревшей информации. или иным образом.

Доступ к этим веб-сайтам и загрузка материалов с них осуществляется исключительно на собственный риск пользователя. Пользователь, а не Keen Software House s.r.o., будет нести полную ответственность за любой вытекающий из этого ущерб программному обеспечению или компьютерным системам и/или любую вытекающую из этого потерю данных, даже если Keen Software House s. r.o. был предупрежден о возможности такого ущерба.

r.o. был предупрежден о возможности такого ущерба.

Keen Software House s.r.o. не делает никаких заявлений о каких-либо сторонних веб-сайтах, к которым вы можете получить доступ. Когда вы получаете доступ к стороннему веб-сайту через этот веб-сайт, пожалуйста, поймите, что он не зависит от Keen Software House s.r.o., и что Keen Software House s.r.o. не имеет никакого контроля над содержанием этого веб-сайта. Кроме того, ссылка с этого веб-сайта на сторонний веб-сайт не означает, что мы одобряем или принимаем на себя ответственность за содержание, политику конфиденциальности или использование такого веб-сайта. Вы должны принять меры предосторожности, чтобы убедиться, что все, к чему вы получаете доступ, не содержит таких элементов, как вирусы, черви, троянские кони и другие элементы разрушительного характера.

Мы имеем право, но не обязаны предпринимать любые из следующих действий по нашему собственному усмотрению в любое время и по любой причине без предварительного уведомления:

- Изменить, приостановить или прекратить действие всего или любой части наших Услуг;

- Отказываться, перемещать или удалять любые материалы, которые вы отправляете на наши сайты по любой причине;

- Отклонять, перемещать или удалять любой контент, доступный на наших сайтах;

- Установить общие правила и ограничения в отношении использования наших сайтов.