Новое и изменения по УСН в 2019 — Оператор фискальных данных Первый ОФД

Новое и изменения по УСН в 2019

В 2019 году произошли изменения не только в пенсионной сфере, но и в области налогообложения. В том числе, правки коснулись субъектов малого бизнеса, работающих на УСН. Мы расскажем об изменениях и нововведениях в нормативно-правовой базе, касающихся предпринимателей на «упрощенке».

Что такое УСН

Упрощенная система налогообложения — особый налоговый режим для малого бизнеса. Он направлен на уменьшение налогового гнета. Ставка НДС составляет 6% вместо 18%. Налог на прибыль составляет 15% вместо 20%. УСН подходит для любых ИП, кроме участников рынка ценных бумаг.

Изменения в упрощенной системе налогообложения в 2019 году

Теперь для малого бизнеса доступна бесплатная регистрация и страхование, то есть:

- отменена госпошлина на онлайн регистрацию ИП или компании;

- отсутствует взнос на страхование банковских счетов и вкладов.

Чтобы узнать, относитесь ли вы к малому бизнесу, зайдите на официальный сайт ФНС РФ. Налоговая служба ведет реестр предприятий, поэтому вы легко сможете найти себя в нем.

Ставка по УСН в 2019 году

Данный параметр для предпринимателей, которые платят налог с доходов, останется равным 6%. Для тех, кто работает по схеме «доходы минус расходы», ставка, как и прежде составляет 15%. В регионах показатели могут быть снижены до 1% и 5%. Таким образом, ставка по УСН в 2019 не изменится.

Нововведения в нормативно-правовой базе для предпринимателей на «упрощенке»

Они касаются страховых взносов. С 2019 года для «упрощенцев»:

- отменяются сниженные страховые взносы для компаний и предпринимателей за себя;

- увеличены годовые лимиты по выплатам физ лицам, на которых субъекты малого бизнеса обязаны начислять взносы на обязательное пенсионное и социальное страхование.

Нужны ли предпринимателям и компаниям, работающим на «упрощенке», онлайн-кассы

Переход на ККТ нового образца обязателен для всех субъектов малого бизнеса.

Для перехода на оборудование нового типа вам понадобится:

- покупка фискального накопителя;

- покупка онлайн-кассы;

- регистрация оборудования;

- получение ЭЦП.

Упростить переход на онлайн-кассы поможет ОФД. У оператора фискальных данных вы сможете купить оборудование, фискальный накопитель и получите бесплатное обслуживание. Через ОФД можно быстро зарегистрировать онлайн-кассу и следить за ее исправностью.

Упрощенная отчетность и проверка работоспособности оборудования

В личном кабинете онлайн-кассы вы сможете автоматически распечатывать большинство отчетов и мониторить состояние кассовой техники. Это особенно удобно для тех, у кого есть несколько торговых точек.

Это особенно удобно для тех, у кого есть несколько торговых точек.

В личном кабинете вы будете видеть техническое состояние всех касс и срок действия фискального накопителя. Вам также будут доступны все документы о текущей экономической деятельности. Вы будете видеть их так же, как налоговая служба.

Анализ статистики

Некоторые ОФД предоставляют клиентам широкие аналитические возможности. Вы сможете видеть статистику продаж в разных точках. Она поможет выстроить грамотную маркетинговую стратегию. Так, возрастание или падение спроса на определенные товары станет основой для будущих рекламных кампаний и акций.

Статистика в личном кабинете также поможет выявить лучших сотрудников и более успешные точки продаж.

Надеемся, что статья поможет предпринимателям и компаниям, работающим на УСН, перейти на оборудование нового образца и учесть изменения в нормативно-правовой базе, грядущие в 2019 году.

Смена налогового режима для ООО

Смена налогового режима позволяет снизить налоги ООО в 2019 году на законных основаниях.

Зачем менять систему налогов ООО?

Компании меняют налоговый режим в двух случаях — добровольно и по требованию Налогового кодекса (ст. 346 НК РФ). Грамотный выбор системы налогообложения может уменьшить размер налогов ООО в 2019 году в разы:

Магазин купил электрокосы под реализацию на 300 000 ₽ и продал на 378 000 ₽. Если магазин работает на УСН 6% («Доходы»), то заплатит налог с дохода. Доход — вся выручка за продажу или 300 000 ₽, а налог 6% — 18 000 ₽.Но если бы этот же магазин работал на УСН 15% («Доходы – Расходы»), то налоговой базой была бы разница дельта, умноженная на 15%. Таким образом, разница 78 000 ₽, а налог 15% — 11 700 ₽.

Сумма налогов ООО сократилась на треть.

Сумма налогов ООО сократилась на треть.

Однако у каждой системы налогов ООО есть свои критерии и лимиты:

| ОСН — общий режим | УСН — упрощенка | ЕНВД — вмененка | ЕСХН — сельхоз | |

|---|---|---|---|---|

| Сотрудники по трудовым договорам и договорам подряда | Без ограничений | до 100 | до 100 | до 300 |

| Годовой доход | Без ограничений | до 150 млн ₽ | Без ограничений | Без ограничений |

| Остаточная стоимость основных средств | Без ограничений | до 150 млн ₽ | Без ограничений | Без ограничений |

| Нельзя перейти | Можно всегда | Есть филиалы и доля других компаний >25% | Работает в Москве и доля других компаний >25% | Доход от продажи собственной с/х продукции занимает |

Согласно требованиям НК РФ компания обязана следить, отвечает ли она критериям выбранного налогового режима. Если нет, придется экстренно переходить на другую систему налогов ООО, гасить долги по налогам и пеням, а еще платить штраф — 20% от неуплаченной суммы налогов ООО, сборов и страховых взносов (ст. 122.1 НК РФ).

Если нет, придется экстренно переходить на другую систему налогов ООО, гасить долги по налогам и пеням, а еще платить штраф — 20% от неуплаченной суммы налогов ООО, сборов и страховых взносов (ст. 122.1 НК РФ).

Налоги ООО в 2019 году: сравнение

Изменения в налогообложении в 2019 году ударили по компаниям на ОСН. Для большинства производителей ставка НДС повысилась с 18% до 20% (№303-ФЗ). Одновременно с этим государство отменило льготную ставку на тарифы страховых взносов для общего режима.

| ОСН | УСН | ЕНВД | ЕСХН | |

|---|---|---|---|---|

| Уплата налогов ООО |

20% — с прибыли

20% — НДС | 6% — с доходов или 15% — с доходов, уменьшенных на величину расходов | 15% — с вмененного дохода | 6% с доходов, уменьшенных на величину расходов |

Однако есть и послабления — с 1 января 2019 года организациям не нужно платить налог на движимое имущество и госпошлину при регистрации ООО через интернет.

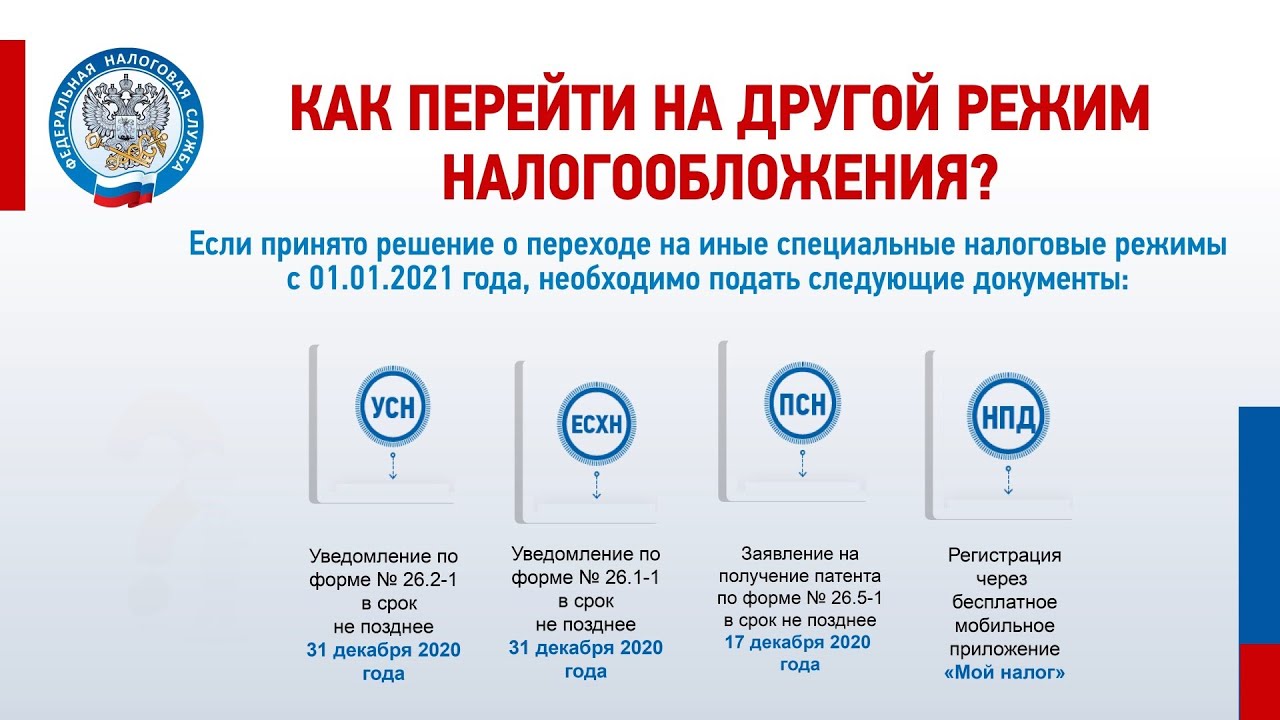

Как организации перейти на другой налоговый режим?

Эти этапы позволят вам понять, как изменить систему налогов ООО в 2019 году:

- Убедиться, что фирма подходит под критерии выбранной системы налогообложения. Однозначно поможет консультация налогового специалиста.

- Заполнить уведомление или заявление. Шаблон распечатать с одной стороны листа, подписать черными или синими чернилами. При допуске ошибки заполнять заново, т.к. корректировки запрещены.

- Передать заявление в налоговую. Отнести самим, через представителя, отправить ценным письмом, через интернет на сайте налоговой или оператора «1С».

-

Ксерокопировать документы. Декларацию о прибыли, справку об остаточной стоимости, среднесписочное число сотрудников, данные о доле участия других компаний.

- Ждать пять дней. Пока налоговая проверит бумаги и выдаст письмо (форма 26.2-7) или уведомление. Или же — откажет и обозначит причины.

Если вашей компании еще нет 15 дней, вы поменяете систему налогов ООО с момента публикации решения ИФНС. Если организации уже больше 15 дней, только с 1 января следующего года (добровольный порядок) или с 1 числа следующего квартала (при потере права применять текущий режим).

Упрощенка: 6% или 15%?

На объекте «Доходы» (6%) у компаний есть 4 преимущества:

- Меньше налоговая ставка.

- Нет необходимости платить минимальный налог при убытках.

-

Можно уменьшить сумму налогов ООО на страховые взносы, взносы по договорам ДМС, больничные пособия. Максимальный размер налогового вычета — 50% от уплаченного налога (п. 3.1 ст. 346.21 НК РФ).

- Можно уменьшить размер налога на торговый сбор, вплоть до 0 ₽ (письмо Минфин РФ № 03-11-03/2/57373 от 7 октября 2015 г).

3.1 ст. 346.21 НК РФ).

3.1 ст. 346.21 НК РФ).

На объекте «Доходы минус расходы» (15%) организация имеет 2 преимущества:

- Налог уменьшается на убыток 10 прошлых лет (п. 7 ст. 346.18 НК РФ).

- База для уплаты налогов уменьшается на расходы: оплату труда, покупку основных средств и нематериальных активов, товаров для реселлинга, страхование работников и т.д.

Регионам повезло больше — местные заксобрания могут устанавливать пониженные налоги ООО в 2019 году: от 1 до 5% на объекте «Доходы» и от 5% до 14% на объекте «Доходы минус расходы» для мотивации бизнеса.

А как же другие системы налогов ООО?

- ПСН — перейти на патентную систему могут только ИП. Для ООО этот режим недоступен.

- ЕНВД — перейти на систему единого налога на вмененный доход в Москве нельзя с 2012 года (ч. 2 ст. 21 закона г. Москвы №45 от 26 сентября 2019 года). В регионах сделать это еще можно, но имеет смысл только для компаний, которые оказывают услуги населению. Кстати, с 1 июля 2019 года фирмы на ЕНВД обязаны использовать онлайн-кассы и выдавать чеки. Многие переходили на ЕНВД только из-за того, что касса была не нужна.

- ЕСХН — перейти на систему единого сельскохозяйственного налога может лишь малая доля предприятий из сферы сельского хозяйства.

Скорая помощь в переходе на УСН

Компания «Дельта Финанс» поможет вам перейти на УСН, чтобы уменьшить сумму налогов ООО. Наш налоговый специалист подберет режим, оптимальный для вашего вида бизнеса, а юрист подготовит пакет документов и подаст заявление в ИФНС. После смены режима мы настроим ваш бухучет под «упрощенку» и будем рады предложить

бухгалтерское обслуживание от 8 900 ₽ в месяц.

FAST Act Модернизация и упрощение правил S-K

Руководство по соблюдению требований для малых предприятий[*]

Введение

20 марта 2019 г. Комиссия по ценным бумагам и биржам проголосовала за принятие поправок для модернизации и упрощения некоторых требований к раскрытию информации в Положении S-K, а также связанных правилах и формах таким образом, чтобы это снижает затраты и нагрузку на владельцев регистраций, продолжая предоставлять всю существенную информацию инвесторам. Поправки также призваны улучшить удобочитаемость и навигацию по раскрывающим документам, а также воспрепятствовать повторению и раскрытию несущественной информации.

На кого распространяются пересмотренные правила?

Поправки затрагивают различные организации, в том числе следующие:

- зарегистрированные лица в стране и за рубежом, предложения которых зарегистрированы в соответствии с Законом о ценных бумагах 1933 года, и классы ценных бумаг, зарегистрированные в соответствии с Законом о ценных бумагах 1934 года;

- эмитентов, деятельность которых регулируется Законом об инвестиционных компаниях 1940 г. ; и

- инвестиционных консультантов.

; и

; иКакие изменения были внесены в правила?

Помимо прочего, поправки устраняют дублирующие и ненужные требования к раскрытию информации, а также разъясняют и упрощают другие требования к раскрытию информации. Поправки также включают технологию для улучшения доступа к информации, требуя маркировки данных для элементов на титульной странице некоторых документов и использования гиперссылок для информации, которая включена посредством ссылки и доступна в EDGAR. В частности:

- Исторические периоды в обсуждении и анализе менеджмента:

Владельцы регистрации, предоставляющие финансовую отчетность за три года в подаче заявки, как правило, могут исключить обсуждение самого раннего из трех лет в разделе «Обсуждение и анализ руководством» в соответствии с пунктом 303 Положения S-K и формой 20-F, если применимо, если они уже включили обсуждение в предыдущую регистрацию. - Отсутствие определенной несущественной информации в приложениях: Владельцы регистрации теперь могут не указывать конфиденциальную информацию в существенных контрактах и некоторых других приложениях в соответствии с пунктами 601(b)(2) и 601(b)(10) Регламента S-K, Пункт 1. 01 Формы 8-K, Формы 20-F и регистрационных форм инвестиционной компании, если применимо, без подачи запроса о конфиденциальности в Комиссию, если информация (i) несущественна и (ii) может вызвать конкурентный ущерб владельцу регистрации в случае публичного раскрытия информации. Поправки также разъясняют, что зарегистрированным лицам не нужно подавать запрос на конфиденциальное обращение, чтобы исключить личную информацию (например, номера банковских счетов, номера социального страхования, домашние адреса и аналогичную информацию) из любой из своих заявок на выставку.

- Подача существенных контрактов: Только новые зарегистрированные лица, а не все зарегистрированные лица, должны будут подавать существенные контракты в соответствии с пунктом 601(b)(10) Положения S-K или формой 20-F, которые были заключены в течение двух лет. соответствующего регистрационного заявления или отчета. (Все зарегистрированные лица по-прежнему будут обязаны подавать существенные контракты, которые не были полностью выполнены до даты подачи заявки, или, в частности, те контракты, которые будут исполнены полностью или частично во время или после подачи заявления или отчета о регистрации. )

- Приложения к некоторым существенным соглашениям: В соответствии с новым пунктом 601(a)(5) Положения S-K и формой 20-F, а также некоторыми формами инвестиционных компаний, от зарегистрированных лиц не требуется подавать приложения или аналогичные приложения к своим демонстрационным документам, если такие вложения не содержат существенной информации или не были раскрыты иным образом.

- Описание ценных бумаг владельца регистрации: Регистранты должны будут предоставить описание своих ценных бумаг (как описано в требованиях пункта 202 Положения S-K) в качестве приложения к форме 10-K. Если владелец регистрации ранее подавал такое приложение и информация осталась неизменной, он может включить это приложение посредством ссылки и предоставить гиперссылку на ранее поданное приложение.

- Раскрытие информации о физических свойствах: В соответствии с пунктом 102 Регламента S-K владельцы регистрации должны предоставить информацию о физической собственности только в той мере, в какой она существенна для владельца регистрации.

- Соблюдение Раздела 16(a) Закона о биржах: Директора, должностные лица и десятипроцентные акционеры больше не обязаны предоставлять свои поданные отчеты в соответствии с Разделом 16 владельцам регистрации. Кроме того, владельцам регистраций разрешается, но не требуется, полагаться только на отчеты по Разделу 16, которые были поданы в EDGAR (а также на любые письменные заявления от подотчетных лиц), чтобы оценить, есть ли какие-либо правонарушения по Разделу 16, которые необходимо раскрыть.

- Титульная страница Раскрытие торгового символа владельца регистрации: Регистранты должны будут раскрыть на титульной странице форм 8-K, 10-Q, 10-K, 20-F и 40-F национальную биржу или основной рынок США. для их ценных бумаг, торговый символ и название каждого класса ценных бумаг.

- Гиперссылки на документы, включенные посредством ссылки: Владельцы регистраций больше не будут обязаны подавать в качестве экспоната какой-либо документ или часть документа, которые включены посредством ссылки в заявку, вместо этого им будет необходимо указывать гиперссылки на информацию или документы в EDGAR. которые были включены посредством ссылки.

- Маркировка данных титульной страницы: Владельцы регистраций должны будут пометить все данные титульной страницы для форм 10-K, 10-Q, 8-K, 20-F и 40-F на встроенном расширяемом языке бизнес-отчетности (известном как встроенный формат XBRL).

- Включение посредством ссылки и перекрестной ссылки информации в финансовую отчетность: Регистрантам будет запрещено включать посредством ссылки в свою финансовую отчетность или перекрестной ссылки в свою финансовую отчетность информацию, не относящуюся к финансовой отчетности, если иное специально не разрешено или не требуется в соответствии с правилами Комиссии или Общепринятыми принципами бухгалтерского учета США или Международными стандартами финансовой отчетности, выпущенными Советом по международным стандартам финансовой отчетности, в зависимости от того, что применимо.

- Гиперссылки на экспонаты и формат HTML для инвестиционных компаний: Инвестиционные компании должны будут предоставлять гиперссылки на экспонаты и другую информацию, включенную посредством ссылки, а также подавать отчеты по форме N-CSR и заявления о регистрации в формате языка гипертекстовой разметки (HTML).

01 Формы 8-K, Формы 20-F и регистрационных форм инвестиционной компании, если применимо, без подачи запроса о конфиденциальности в Комиссию, если информация (i) несущественна и (ii) может вызвать конкурентный ущерб владельцу регистрации в случае публичного раскрытия информации. Поправки также разъясняют, что зарегистрированным лицам не нужно подавать запрос на конфиденциальное обращение, чтобы исключить личную информацию (например, номера банковских счетов, номера социального страхования, домашние адреса и аналогичную информацию) из любой из своих заявок на выставку.

01 Формы 8-K, Формы 20-F и регистрационных форм инвестиционной компании, если применимо, без подачи запроса о конфиденциальности в Комиссию, если информация (i) несущественна и (ii) может вызвать конкурентный ущерб владельцу регистрации в случае публичного раскрытия информации. Поправки также разъясняют, что зарегистрированным лицам не нужно подавать запрос на конфиденциальное обращение, чтобы исключить личную информацию (например, номера банковских счетов, номера социального страхования, домашние адреса и аналогичную информацию) из любой из своих заявок на выставку. )

)

которые были включены посредством ссылки.

которые были включены посредством ссылки.

Полное описание всех изменений см. в выпуске.

Каковы даты соблюдения правил?

Поправки, как правило, вступают в силу 2 мая 2019 г., за исключением:

- Изменения, касающиеся редактирования конфиденциальной информации в некоторых приложениях, вступили в силу 2 апреля 2019 г. .

- Требования к маркировке данных на титульных страницах некоторых документов в формате Inline XBRL подлежат следующему трехлетнему поэтапному внедрению:

Операционные компании | Дата соответствия[1] |

Крупные компании, предоставляющие ускоренную регистрацию, которые готовят свою финансовую отчетность в соответствии с ОПБУ США | Отчеты за финансовые периоды, заканчивающиеся или позже 15 июня 2019 г. |

Ускоренные регистраторы, которые готовят свою финансовую отчетность в соответствии с ОПБУ США | Отчеты за финансовые периоды, заканчивающиеся или позже 15 июня 2020 г. |

Все остальные фильтры | Отчеты за финансовые периоды, заканчивающиеся или позже 15 июня 2021 г. |

- Требование о том, чтобы в некоторых документах инвестиционных компаний использовались гиперссылки и чтобы они были представлены в формате HTML, вступит в силу для документов, поданных 1 апреля 2020 г. или после этой даты .

Другие ресурсы

Принятие новых правил можно найти на веб-сайте SEC по адресу https://www.sec.gov/rules/final/2019./33-10618.pdf.

Формы раскрытия информации SEC доступны на веб-сайте SEC по адресу https://www.sec.gov/forms.

Связаться с персоналом SEC

Отдел корпоративных финансов SEC будет рад помочь малым компаниям и другим лицам с вопросами, касающимися поправок. С этой целью вы можете связаться с Отделом по телефону (202) 551-3400 или по адресу https://www.sec.gov/forms/corp_fin_interpretive.

Вопросы по другим нормативным вопросам SEC, касающимся небольших отчитывающихся компаний, можно направлять в Отдел политики малого бизнеса Отдела по телефону (202) 551-3460.

Офис главного юрисконсульта отдела управления инвестициями SEC также может помочь малым предприятиям и другим лицам с вопросами, касающимися новых правил и поправок к правилам, применимых к инвестиционным компаниям. С этой целью вы можете связаться с Управлением по телефону: 202-551-6825 или [email protected]

[*] Настоящее руководство от 22 апреля 2019 г. подготовлено сотрудниками Комиссии по ценным бумагам и биржам США. в качестве «руководства по соблюдению требований малого бизнеса» в соответствии с разделом 212 Закона о справедливости соблюдения нормативных требований для малого бизнеса от 19 года.96 с поправками. Руководство обобщает и объясняет правила, принятые SEC, но не заменяет само правило. Только само правило может предоставить полную и окончательную информацию о его требованиях.

[1] На лиц, подающих форму 10-Q, не распространяются требования Inline XBRL в отношении формы 10-K или любой другой формы до тех пор, пока они не будут обязаны соблюдать требования Inline XBRL для своей первой формы 10-Q. за финансовый период, заканчивающийся на или после применимой даты соблюдения требований для соответствующей категории заявителей.

Изменено: 6 августа 2019 г.

Стандарт FASB ASU № 2019-12

В соответствии с недавними усилиями по упрощению в декабре 2019 года FASB выпустил ASU 2019-12: Упрощение налога на прибыль. ASU упрощает учет налога на прибыль за счет ряда уточнений и изменений в ранее существовавшем ASC 740 «Налоги на прибыль». Упрощение в первую очередь относится к следующему:

- Подход к расчету налога на прибыль, такого как налог на франшизу

- Оценка необходимости повышения налоговой базы деловой репутации

- Незначительные кодификации подоходного налога, связанные с планами владения акциями сотрудников, и удаление различных исключений, связанных с распределением налога внутри периода

- Признание отложенных налоговых обязательств по инвестициям, основанным на методе иностранного капитала

- Порядок расчета налога на прибыль в промежуточном периоде

ASU также указывает изменения в распределении консолидированных текущих и отложенных налоговых расходов на юридическое лицо, не подлежащее налогообложению, в его отдельной финансовой отчетности.

Новый ASU имеет ряд последствий как для государственных, так и для частных компаний. ASU вступает в силу для публичных компаний, финансовые и промежуточные периоды которых начинаются после 15 декабря 2020 г., и вступают в силу для всех остальных организаций, начинающихся после 15 декабря 2021 г. представления, сводные текущие и отложенные налоги должны были быть распределены между отдельными субъектами, подающими сводную налоговую декларацию, если эти субъекты выпускают отдельные финансовые отчеты. Под новую АСУ 2019-12, отдельное лицо (или лица) больше не обязано распределять текущий и отложенный налоговый расход на отдельное юридическое лицо, которое (1) не является объектом налогообложения напрямую и (2) игнорируется налоговыми органами (т. е. полностью компании с ограниченной ответственностью). Выбор не требуется производить единообразно на основе сводной налоговой декларации группы, поэтому он может быть избран каждым субъектом в рамках сводной налоговой декларации группы. Кроме того, решение о таком распределении или отказе от распределения текущих и отложенных налоговых расходов должно быть раскрыто в отдельно выпущенной финансовой отчетности дочерней компании.

Кроме того, решение о таком распределении или отказе от распределения текущих и отложенных налоговых расходов должно быть раскрыто в отдельно выпущенной финансовой отчетности дочерней компании.

Изменения в расчете налога на франшизу

Налоги на франшизу в некоторых юрисдикциях рассчитываются как большее из двух значений: дохода или других показателей, не связанных с доходом, таких как капитал. Применяя ASU 2019-12, FASB указал, что налоги на франшизу или аналогичные налоги, которые также основаны на показателях, связанных с доходом/недоходом, требуют, чтобы организация сначала применяла расходы, связанные с доходом, к налоговым расходам, а не связанные с доходом. налог должен отражаться как расход, не относящийся к налогу на прибыль, если применимо сверх налога на прибыль.

Увеличение гудвила на основе налогообложения

В соответствии с прежним руководством при создании гудвила в результате объединения компаний предприятие признает отложенный налоговый актив, когда гудвил на основе налогообложения превышает остаток балансового гудвила. В соответствии с новым ASU компании теперь должны оценивать, является ли увеличение гудвила результатом объединения бизнеса, которое приводит к отложенному налоговому активу, или же имела место отдельная операция или атрибут, который привел к отложенному налоговому активу. ASU описывает ряд атрибутов и сценариев, которые необходимо учитывать. После определения источника увеличения гудвилла может возникнуть необходимость в создании отложенного налогового актива в той мере, в какой операция по увеличению гудвила, основанная на налогообложении, не связана с объединением бизнеса.

В соответствии с новым ASU компании теперь должны оценивать, является ли увеличение гудвила результатом объединения бизнеса, которое приводит к отложенному налоговому активу, или же имела место отдельная операция или атрибут, который привел к отложенному налоговому активу. ASU описывает ряд атрибутов и сценариев, которые необходимо учитывать. После определения источника увеличения гудвилла может возникнуть необходимость в создании отложенного налогового актива в той мере, в какой операция по увеличению гудвила, основанная на налогообложении, не связана с объединением бизнеса.

Распределение налога внутри периода

Распределение налога внутри периода – это процесс распределения резерва по налогу на прибыль между различными компонентами финансовой отчетности, такими как продолжающаяся деятельность, прекращенная деятельность и прочий совокупный доход. Как было ранее предусмотрено в соответствии с GAAP, это распределение налоговых резервов было сначала отнесено к продолжающейся деятельности, а затем к другим компонентам, за исключением того, что существует убыток от продолжающейся деятельности, который может быть компенсирован доходом от других компонентов, для которых он будет учитываться. все компоненты. В соответствии с недавно выпущенным ASU 2019-12, исключение теперь устранено, и налоговая выгода от убытка от продолжающейся деятельности должна рассчитываться без учета влияния прибыли от другого компонента.

все компоненты. В соответствии с недавно выпущенным ASU 2019-12, исключение теперь устранено, и налоговая выгода от убытка от продолжающейся деятельности должна рассчитываться без учета влияния прибыли от другого компонента.

Промежуточное признание налога

В соответствии с бывшим Сводом правил 740 организация признает налоговое законодательство, оказывающее влияние на отложенные налоговые активы или обязательства, в период вступления в силу, за исключением того, что налоговое законодательство с отсроченной датой вступления в силу признается в том периоде, в котором оно вступает в силу . На новой ВРУ 2019-12, исключение удалено, и теперь действие налогового законодательства и новая налоговая ставка действуют в период вступления в силу.

Примечание

При применении нового ASU принятие ASU должно вступить в силу с начала годового периода, и все корректировки должны отражаться в финансовой отчетности на начало периода. При принятии изменений раскрытие информации в финансовой отчетности должно описывать методы и характер причин изменений в принципах бухгалтерского учета, а также используемые методы применения и влияние на финансовую отчетность.