| № п/п |

Значение | Наименование региона |

|---|---|---|

| 1 | 2 | Острова Северного Ледовитого океана и его морей (за исключением островов Белого моря и острова Диксон), Курильские, Командорские острова |

| 2 | 1.4 | Республика Карелия: Беломорский, Калевальский, Кемский, Лоухский районы и г. Костомукша |

| 3 | 1.3 | Республика Карелия: Медвежьегорский, Муезерский, Пудожский и Сегежский районы |

| 4 | 1.15 | Республика Карелия: Остальная территория республики, гг. Петрозаводск и Сортавала |

| 5 | 1. |

Республика Коми: г. Воркута и подчиненные его администрации населенные пункты |

| 6 | 1.5 | Республика Коми: г. Инта и подчиненные его администрации населенные пункты |

| 7 | 1.3 | Республика Коми: Вуктыльский, Ижемский, Печорский, Сосногорский, Троицко-Печорский, Усть-Цилемский, Усинский и Удорский районы, гг. Вуктыл, Сосногорск, Ухта и Усинск |

| 8 | 1.2 | Республика Коми: Остальная территория республики, в том числе г. Сыктывкар |

| 9 | 1.4 | Архангельская область: Лешуконский, Мезенский и Пинежский районы, г. Северодвинск и подчиненные его администрации населенные пункты |

| 10 | 1. 2 2 |

Архангельская область: Остальная территория области, в том числе г. Архангельск |

| 11 | 1.5 | Ненецкий автономный округ |

| 12 | 1.25 | Вологодская область: г. Череповец |

| 13 | 1.15 | Вологодская область: Остальная территория области, в том числе г. Вологда |

| 14 | 1.8 | Мурманская область: г. Мурманск-140 |

| 15 | Мурманская область: п. Туманный | |

| 16 | 1.4 | Мурманская область: Остальная территория области, в том числе г. Мурманск |

| 17 | 1. 15 15 |

Кировская область: Афанасьевский, Белохолуницкий, Богородский, Верхнекамский, Даровский, Зуевский, Кирово-Чепецкий, Лузский, Мурашинский, Нагорский, Омутнинский, Опаринский, Подосиновский, Слободский, Унинский, Фаленский, Халтуринский и Юрьянский районы и г. Киров с территорией, подчиненной его администрации |

| 18 | 1.15 | Республика Башкортостан |

| 19 | 1.15 | Удмуртская Республика |

| 20 | 1.15 | Курганская область |

| 21 | 1.15 | Оренбургская область |

| 22 | 1.2 | Пермская область: Красновишерский и Чердынский районы |

| 23 | 1. 15 15 |

Пермская область: Остальная территория области, в том числе г. Пермь |

| 24 | 1.2 | Коми-Пермяцкий автономный округ: Косинский, Кочевский и Гайнский районы |

| 25 | 1.15 | Коми-Пермяцкий автономный округ: Остальная территория автономного округа, в том числе г. Кудымкар |

| 26 | 1.2 | Свердловская область: Гаринский и Таборинский районы, гг. Ивдель, Карпинск, Краснотурьинск и Североуральск |

| 27 | 1.15 | Свердловская область: Остальная территория области, в том числе г. Екатеринбург |

| 28 | 1.15 | Челябинская область |

| 29 | 1. 4 4 |

Республика Алтай |

| 30 | 1.2 | Алтайский край: Алейский, Баевский, Бурлинский, Благовещенский, Волчихинский, Егорьевский, Завьяловский, Ключевский, Кулундинский, Мамонтовский, Михайловский, Новичихинский, Поспелихинский, Панкрушихинский, Родинский, Рубцовский, Романовский, Славгородский, Табунский, Угловский, Хабарский, Шипуновский (кроме городов: Рубцовска, Алейска, Славгорода) |

| 31 | 1.15 | Алтайский край: Остальная территория края, в том числе г. Барнаул |

| 32 | 1.3 | Кемеровская область |

| 33 | 1.2 | Новосибирская область |

| 34 | 1.15 | Омская область |

| 35 | 1. 5 5 |

|

| 36 | 1.3 | Томская область: Асиновский, Бакчарский, Зырянский, Кожевниковский, Кривошеинский, Молчановский, Первомайский, Тегульдетский, Томский и Шегарский районы, г. Томск |

| 37 | 1.5 | Тюменская область: Уватский район |

| 38 | 1.15 | Тюменская область: Остальная территория области, в том числе г. Тюмень |

| 39 | 1.5 | Ямало-Ненецкий автономный округ |

| 40 | 1.5 | Ханты-Мансийский автономный округ: Севернее 60° северной широты |

| 41 | 1. 3 3 |

Ханты-Мансийский автономный округ: Южнее 60° северной широты |

| 42 | 1.3 | Республика Бурятия: Баунтовский, Муйский и Северо-Байкальский районы |

| 43 | 1.2 | Республика Бурятия: Остальная территория республики, в том числе г. Улан-Уде |

| 44 | 1.5 | Республика Тыва: Монгун-Тайгинский и Тоджинский районы, территория Шынаанской сельской администрации Кызылского района |

| 45 | 1.4 | Республика Тыва: Остальные районы, в том числе Кызылский (за исключением территории Шынаанской сельской администрации) и г. Кызыл |

| 46 | 1.8 | Красноярский край: г. Норильск с территорией, подчиненной городской администрации Норильск с территорией, подчиненной городской администрации |

| 47 | 1.6 | Красноярский край: Северная часть Туруханского района (севернее рек Нижняя Тунгуска и Турухан), местности, расположенные севернее Полярного круга (за исключением г. Норильска), г. Игарка с территорией, подчиненной городской администрации |

| 48 | 1.3 | Красноярский край: Богучанский, Енисейский, Кежемский, Мотыгинский, Северо-Енисейский районы, южная часть Туруханского района (южнее рек Нижняя Тунгуска и Турухан), гг. Енисейск и Лесосибирск |

| 49 | 1.2 | Красноярский край: Остальная территория края, в том числе г. Красноярск |

| 50 | 1.6 | Таймырский автономный округ |

| 51 | 1. 6 6 |

Эвенкийский автономный округ: Северная часть Эвенкийского автономного округа (севернее рек Нижняя Тунгуска и Турухан) |

| 52 | 1.3 | Эвенкийский автономный округ: Южная часть Эвенкийского автономного округа (южнее рек Нижняя Тунгуска и Турухан) |

| 53 | 1.3 | Республика Хакасия |

| 54 | Иркутская область: Бодайбинский, Братский, Казачинско-Ленский, Катангский, Киренский, Мамско-Чуйский, Нижнеилимский, Усть-Илимский и Усть-Кутский районы, гг. Бодайбо, Братск и населенные пункты, подчиненные его администрации, Усть-Илимск и Усть-Кут | |

| 55 | 1.2 | Иркутская область: Остальная территория области, в том числе г. Иркутск Иркутск |

| 56 | 1.2 | Усть-Ордынский Бурятский автономный округ |

| 57 | 1.4 | Читинская область: г. Краснокаменск, поселки Краснокаменский и Октябрьский |

| 58 | 1.3 | Читинская область: Каларский, Тунгиро-Олекминский и Тунгокоченский районы |

| 59 | 1.2 | Читинская область: Остальная территория области, в том числе г. Чита |

| 60 | 1.2 | Читинская область: Агинский Бурятский автономный округ |

| 61 | 2 | Республика Саха (Якутия): Местности, где расположены предприятия и стройки алмазодобывающей промышленности на месторождениях “Айхал”и “Удачная”, прииски “Депутатский” и “Кулар” и предприятия и организации Нижнеколымского района по правому берегу реки Колымы от ее устья до реки Большой Анюй, обслуживающие золотодобывающую промышленность Чукотского автономного округа |

| 62 | 1. 7 7 |

Республика Саха (Якутия): Мирный с территорией, подчиненной администрации города, территория Ленского района, расположенная севернее 61° северной широты |

| 63 | 1.6 | Республика Саха (Якутия): Абыйский, Аллаиховский, Анабарский, Булунский, Верхневилюйский, Верхнеколымский, Верхоянский, Вилюйский, Жиганский, Кобяйский, Ленинский, Мирнинский (Айхальский и Удачинский горсоветы), Момский, Нижнеколымский, Оймяконский, Оленекский, Среднеколымский, Сунтарский, Томпонский, Усть-Янский и Эвено-Бытантайский районы |

| 64 | 1.5 | Республика Саха (Якутия): Поселок Кангалассы |

| 65 | 1.4 | Республика Саха (Якутия): Остальная территория области, в том числе г. Якутск |

| 66 | 2 | Камчатская область: Командорские острова |

| 67 | 1. 6 6 |

Камчатская область: Остальная территория области, в том числе г. Петропавловск-Камчатский |

| 68 | 1.6 | Корякский автономный округ |

| 69 | 1.7 | Магаданская область |

| 70 | 2 | Чукотский автономный округ |

| 71 | 2 | Сахалинская область: Курильские острова |

| 72 | 1.6 | Сахалинская область: Ногликский и Охинский районы, г. Оха |

| 73 | 1.4 | Сахалинская область: Остальная территория области, в том числе г. Южно-Сахалинск |

| 74 | 1. 4 4 |

Приморский край: Кавалеровский район, рудники Таежный и Тернистый |

| 75 | 1.2 | Приморский край: Остальная территория края, в том числе г. Владивосток |

| 76 | 1.6 | Хабаровский край: Охотский район |

| 77 | 1.4 | Хабаровский край: Аяно-Майский, Ванинский, Верхнебуреинский (севернее 51° северной широты), им. П. Осипенко, Николаевский, Советско–Гаванский, Тугуро-Чумиканский и Ульчский районы, города Николаевск-на-Амуре и Советская Гавань, а также территории, подчиненные Амгуньской и Дукинской сельским администрациям Солнечного района |

| 78 | 1.2 | Хабаровский край: Остальная территория края, в том числе г. Хабаровск |

| 79 | 1. 2 2 |

Еврейская автономная область |

| 80 | 1.3 | Амурская область: Зейский, Селемджинский и Тындинский районы |

| 81 | 1.2 | Амурская область: Остальная территория края, в том числе г. Благовещенск |

ПРАВИЛЬНО РАССЧИТАТЬ ПОСОБИЕ МОЖНО НА ПОРТАЛЕ ФОНДА

Правильно рассчитать пособие можно на портале Фонда

(журнал «Главная книга» №3 2010)

Беседовала корреспондент А.В. Хорошавкина

КОВАЛЕВСКИЙ Сергей Станиславович

Заместитель председателя Фонда социального страхования РФ

Академик Российской академии естественных наук Доктор технических наук, профессор

Родился в г. Ишим Тюменской области

Окончил факультет кибернетики Московского инженерно-физического института

Специалист в области создания систем управления базами данных и больших информационных систем

В этом году бухгалтерам предстоит теснее общаться с сотрудниками Фонда социального страхования, ведь ФСС теперь (вместе с Пенсионным фондом) стал администратором платежей по страховым взносам.

Но не всегда бухгалтеру для решения важных вопросов необходимо личное общение. Ответы на многие из них можно найти на информационном портале ФСС РФ (http://fzl22.fss.ru). О возможностях этой системы и о том, как она поможет бухгалтерам, нам расскажет один из ее авторов. Но вначале о нововведениях, которые ожидают нас в этом году.

Изменения в порядке проведения проверок

— Сергей Станиславович, у сотрудников ФСС теперь прибавилось работы. Ведь им придется проверять не только заявленные страхователями расходы, но и правильность перечисления взносов. Как подготовился Фонд к новым задачам? Изменились ли правила выбора кандидатов на проверку?

— Действительно, работы стало намного больше. Ведь в ближайшие 3 года мы будем проводить проверки не только по новым страховым взносам, но и по расходам страхователя за время, когда еще действовал ЕСН. А правила проведения проверок, формы решений по проверкам здесь разные. Плюс к этому мы проводим проверки по взносам и расходам на обязательное социальное страхование от несчастных случаев на производстве. Меняются и принципы выбора кандидатов на проверки. Раньше мы, проанализировав данные по предприятиям-страхователям, условно делили их на три группы. Первая группа — предприятия — «доноры», который перечисляют взносы (раньше — ЕСН), но практически ничего не тратят, то есть не выплачивают сотрудникам никаких пособий. Вторая группа — компании, которые расходуют столько же или почти столько же, сколько начислили.

Меняются и принципы выбора кандидатов на проверки. Раньше мы, проанализировав данные по предприятиям-страхователям, условно делили их на три группы. Первая группа — предприятия — «доноры», который перечисляют взносы (раньше — ЕСН), но практически ничего не тратят, то есть не выплачивают сотрудникам никаких пособий. Вторая группа — компании, которые расходуют столько же или почти столько же, сколько начислили.

И третья группа — предприятия, которые тратят больше, чем начисляют. Именно к ним раньше мы проявляли особый интерес.

Сейчас этого стало недостаточно. Поскольку Фонд теперь администрирует не только расходную, но и доходную часть, мы будем активно проверять в том числе и те предприятия, которые не заявляют расходов. В первую очередь, конечно, крупные.

— А как Фонд социального страхования договаривается с Пенсионным фондом о совместных проверках?

— Совместные проверки с ПФР мы будем проводить только с 2011 г. А пока готовимся к этому. И тут, конечно, есть проблемы, потому что у ПФР и ФСС разные критерии выбора страхователей, разные периоды, за которые проводится проверка. Причем обычно планы проверок наши территориальные отделения составляли самостоятельно, а при совместных проверках придется координировать их на более высоком уровне. Кстати, по моему личному мнению, понятие «совместно» не обязательно означает «одновременно». Напротив, это слово можно было бы интерпретировать как взаимопомощь и обмен результатами проверок, чтобы проверяющие из двух Фондов не дублировали работу друг друга.

Причем обычно планы проверок наши территориальные отделения составляли самостоятельно, а при совместных проверках придется координировать их на более высоком уровне. Кстати, по моему личному мнению, понятие «совместно» не обязательно означает «одновременно». Напротив, это слово можно было бы интерпретировать как взаимопомощь и обмен результатами проверок, чтобы проверяющие из двух Фондов не дублировали работу друг друга.

— Предприятия-спецрежимники в переходный период платят страховые взносы в прежнем, уменьшенном, размере, а пособия сотрудникам за счет ФСС выплачивают уже по-новому. Будут ли их контролировать более тщательно?

— Да, к сожалению, эта категория в 2010 г. будет для нас большим «убытком». Безусловно, у таких страхователей мы будем проверять все обосновывающие их расходы документы. Но какого-то специального, более жесткого контроля именно для этой категории не предусмотрено. А плановые выездные проверки в любом случае проводятся не чаще чем один раз в 3 года.

Возможности портала

— Много ли страхователей получают информацию с информационного портала ФСС?

— По всей стране зарегистрировано 4,7 млн предприятий-страхователей. Плюс физические лица, уплачивающие страховые взносы добровольно.

А на нашем портале зарегистрировано около 400 тыс. страхователей. То есть около 10%. Причем каждый час регистрируется почти 100 новых предприятий. Но, по нашим оценкам, к услугам портала прибегают в основном относительно крупные предприятия, на которых работают примерно 20% всех российских работников.

— Какую именно информацию можно получить на портале?

— Бухгалтер может зайти в базу данных своего отделения ФСС с любого компьютера на работе или дома и работать с информацией именно своего предприятия. Уникальность нашей технологии в том, что она действует в режиме реального времени. У наших региональных отделений установлена связь с отделениями Федерального казначейства, от которых они получают реестры всех платежей. А распределяют информацию о поступивших от страхователей платежах, штрафах и пенях наши сотрудники. Свой платеж бухгалтер может увидеть практически сразу после поступления. Наши технологии делают возможным контакт страховщика, страхователя и Казначейства и таким образом создают то самое электронное государство, к которому мы так стремимся.

А распределяют информацию о поступивших от страхователей платежах, штрафах и пенях наши сотрудники. Свой платеж бухгалтер может увидеть практически сразу после поступления. Наши технологии делают возможным контакт страховщика, страхователя и Казначейства и таким образом создают то самое электронное государство, к которому мы так стремимся.

Зайдя на портал, бухгалтер может узнать, включена ли его организация в план выездных проверок на ближайший год. Он может автоматически рассчитать пособия по больничному листу, по уходу за ребенком и т. д. Кроме того, на экране он видит свою форму 4-ФСС РФ.

— Уже заполненную форму?

— Практически да, в форме отражены все поступившие платежи. Если какие-то совсем свежие платежи еще не поступили, он может их добавить. А вот вся статистическая информация {например, количество инвалидов, работающих женщин) и данные о расходах в этой форме «вбиты» по итогам прошлого отчетного периода. Всю новую информацию надо будет добавить самостоятельно.

Но это пока лишь первый шаг. Мы подробно изучали действующие системы социального страхования многих стран. И одна из самых развитых — германская. Как рассказывали наши немецкие коллеги, в Германии страхователе вообще не сдают отчетность. Всю информацию представляет страхователю страховщик, аналог нашего ФСС. А страхователь должен только подтвердить ее. Думаю, рано или поздно мы тоже придем к этому.

— Много ли бывает ошибок, нераспознанных платежей?

— Мы провели на этот счет специальное исследование. Более 80% страхователей подтвердили нам, что все взаиморасчеты полностью совпадают с информацией, которую они увидели на портале. Я считаю, что это очень неплохой результат. При этом примерно 95% пользователей портала сообщили, что категорически возражали бы против его закрытия.

— Как через портал можно рассчитать пособие по больничному?

— Для расчета надо ввести в специальную форму общие данные (система оплаты труда, вид тарифной ставки, график работы и т. п.), данные о дате начала болезни, о выплатах расчетного периода (оклад, надбавки, премии), об отработанном времени и др. А система рассчитает конкретный размер пособия.

п.), данные о дате начала болезни, о выплатах расчетного периода (оклад, надбавки, премии), об отработанном времени и др. А система рассчитает конкретный размер пособия.

— Вводятся ли данные расчета больничных листов сразу в форму 4-ФСС РФ?

— Нет, но, возможно, в ближайшем будущем такой сервис будет реализован. Сейчас режим расчета листков нетрудоспособности используется для самопроверки страхователей. И, как правило, страхователи не используют этот режим для расчета всех своих листков нетрудоспособности.

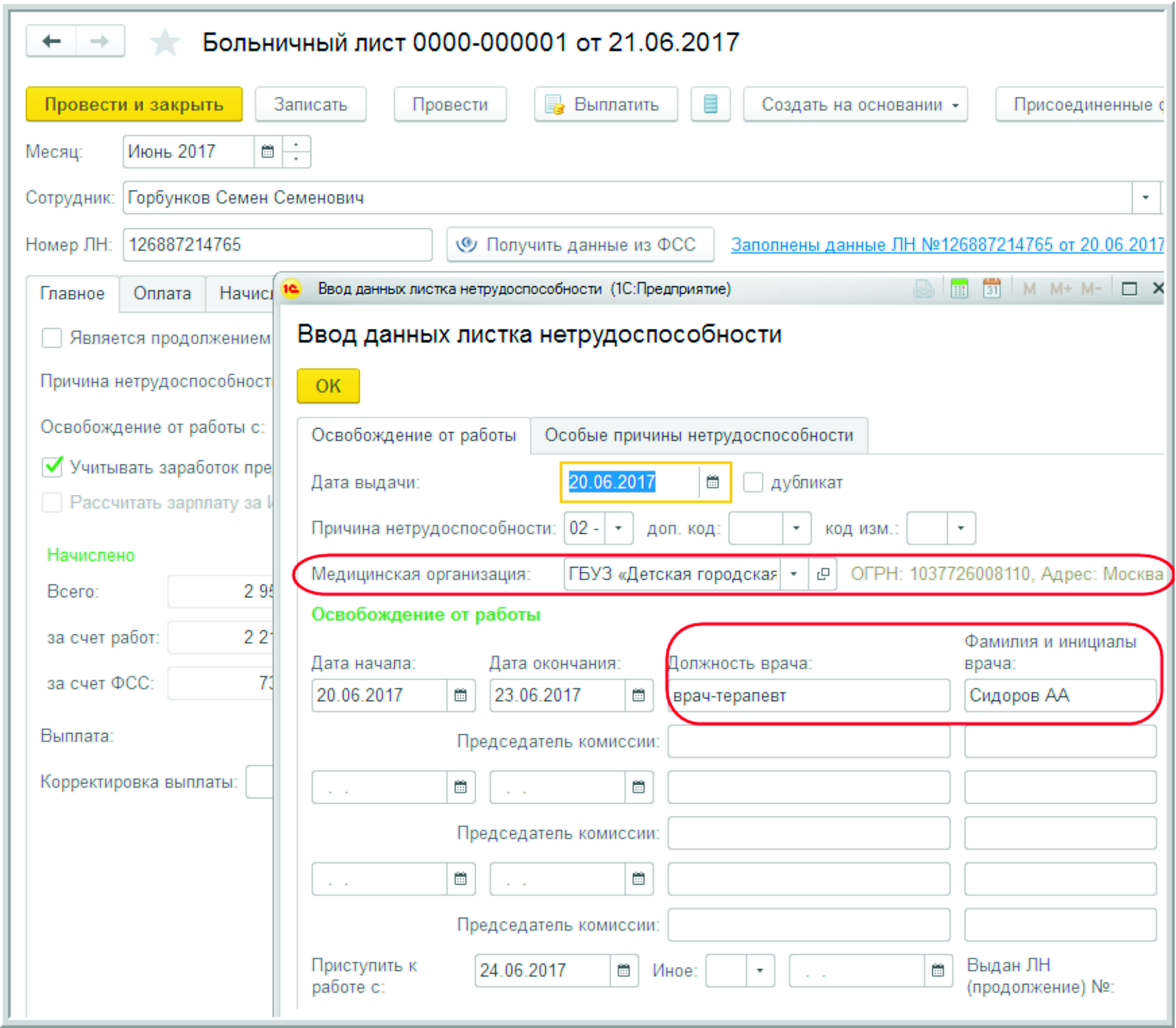

— Реквизиты больничных листов (серия, номер листка, имя, фамилия и отчество заболевшего работника, название медучреждения и фамилия врача) обязательны для ввода. Проверяет ли система, действительно ли такой больничный лист был выдан лечебным учреждением?

— Нет, сейчас система не проверяет больничные листы. Но в будущем, когда наладится связь с лечебными учреждениями, мы рассчитываем, что система будет проверять, не числится ли конкретный больничный лист среди испорченных или утерянных.

Представление через портал отчетности

— Можно ли будет через портал сдать электронную отчетность?

— В прошлом году, до вступления в силу Закона № 212-ФЗ1, наши отделения не имели права принимать отчетность без бумажного носителя. Но с этого года крупные предприятия с численностью работников более 100 человек (их в России 82 500) не просто могут, они обязаны сдавать электронную отчетность. Остальные — по желанию.

Кстати, мне хотелось бы подчеркнуть, что крупные предприятия, которые в I квартале 2010 г. ликвидируются или реорганизуются, должны сдавать отчетность, не дожидаясь конца квартала. И сделать это они должны по-новому, в электронной форме, с электронно-цифровой подписью (ЭЦП).

При этом электронную форму можно заполнить и направить нам прямо через портал. Но можно составить ее и в своей привычной бухгалтерской программе. Сейчас наши специалисты работают над тем, чтобы декларация, представленная в такой форме, не «сбилась» и прошла формато-логический контроль.

— Что это такое?

— Формато-логический контроль — это, по сути, первый этап камеральной проверки декларации. Система сверяет наличие необходимых реквизитов, правильность ИНН, соответствие ЭЦП. А затем, на втором этапе, когда электронная «четверка» поступает в региональное отделение ФСС, наши сотрудники проверяют уже конкретные данные по этой декларации.

— Подать отчет по форме 4-ФСС РФ можно будет бесплатно?

— Да, пользоваться порталом, рассчитывать пособия, заполнять и отправлять электронные декларации можно абсолютно бесплатно.

— А надо ли платить за ключ электронно-цифровой подписи?

— За ключ, к сожалению, придется заплатить, и страхователи уже платят. У большинства крупных страхователей подобные ключи уже есть, ведь они сдают электронную отчетность в Федеральную налоговую службу, в Пенсионный фонд.

Мы ни в коем случае не станем навязывать страхователю заключение договора с каким-то своим удостоверяющим центром и будем принимать тот ключ, который у него уже имеется.

Здесь есть небольшая сложность. Организации, предоставляющие страхователям право электронной цифровой подписи, как правило, имеют собственные системы подготовки деклараций, и у каждой из них — свои средства криптозащиты. А мы не можем иметь отдельный «вход» для приема информации по каждой из систем, Точка «входа» будет одна. И она должна принимать информацию, подготовленную в разных системах. Для этого мы создали в Фонде собственный удостоверяющий центр. Он заключает соглашения о приеме информации с другими удостоверяющими центрами, через которые страхователи могут сдавать свою отчетность.

— То есть бухгалтер может прислать отчетность как самостоятельно, так и через удостоверяющий центр?

— Да, это его выбор.

— А можно ли приобрести электронный ключ непосредственно в отделении ФСС?

— Нет, ФСС не имеет права оказывать подобные услуги. К тому же далеко не все наши страхователи находятся в Москве. А приобрести электронный ключ на расстоянии нельзя. Представитель организации должен для этого лично подать заявление в удостоверяющий центр и лично получить готовый ключ.

Представитель организации должен для этого лично подать заявление в удостоверяющий центр и лично получить готовый ключ.

Расчет больничного листа 2021 | Калькулятор больничных онлайн бесплатно — Контур.Бухгалтерия

Бесплатный калькулятор больничных от сервиса Контур.Бухгалтерия поможет быстро рассчитать пособие по временной нетрудоспособности (больничный лист) в соответствии со всеми правилами.

При расчете пособия учитываются все важные ограничения. Например, если средний дневной заработок меньше рассчитанного по МРОТ, то для расчета больничного берется средний заработок, рассчитанный по МРОТ. С 1 января 2021 года МРОТ увеличен до 12 792 рубля. Калькулятор содержит подсказки со ссылками на статьи нормативных документов.

4,5

средняя

из 1913 оценок

Инструкция по использованию онлайн-калькулятора расчета больничного листа

Заболевание, травма, уход за больным членом семьи, другие случаи временной нетрудоспособности — расчет любого больничного в Контуре соответствует действующему законодательству. Калькулятор рассчитывает больничные всего за 3 шага.

Калькулятор рассчитывает больничные всего за 3 шага.

- Шаг 1. Укажите данные из листа нетрудоспособности (больничного листа).

- Шаг 2. Укажите данные о заработке за 2 предыдущих года. Они нужны для расчета среднего дневного заработка.

- Шаг 3. Вы увидите итоговую таблицу расчета суммы больничного, с учетом страхового стажа сотрудника. Сумму выплаты за счет организации и за счет ФСС Контур.Бухгалтерия рассчитает автоматически.

Пример расчета больничного с помощью калькулятора на видео

Этот калькулятор является частью Контур.Бухгалтерии. Больничные рассчитываются автоматически на всех тарифах кроме Бухгалтерии и Бухгалтерии +. Еще сервис легко считает зарплату, декретные и отпускные, позволяет вести учет сотрудников и дивидендов, начислять зарплатные налоги и взносы, готовить и отправлять отчетность по сотрудникам в ПФР, ФСС и ФНС. Это очень удобно.

Это очень удобно.

Кроме калькулятора расчета больничного листа, вы можете воспользоваться другими нашими сервисами

Расчет пособия по беременности и по уходу за ребенком

Расчет числа рабочих часов

для выплаты отпускных или больничных

Заведение первичных документов без бухгалтера

Ответственность за неправильный расчет больничного

]]>Подборка наиболее важных документов по запросу Ответственность за неправильный расчет больничного (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Ответственность за неправильный расчет больничного Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 2 «Лица, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

(Р.

Б. Касенов)Суд отказал в удовлетворении требований общества о признании недействительными решений регионального отделения Фонда социального страхования РФ о привлечении общества к ответственности за неправильное исчисление и уплату страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также на случай временной нетрудоспособности и в связи с материнством в Фонд. При этом суд указал, что в соответствии со ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ, ст. ст. 3, 20.1 Федерального закона от 24.07.1998 N 125-ФЗ, п. 1 ч. 1 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ страховые взносы в Фонд социального страхования РФ начисляются страхователем на выплаты и иные вознаграждения работнику, получаемые им от работодателя в рамках трудовых отношений между ними. В рассматриваемом случае для выполнения основного вида экономической деятельности по чистке и уборке жилых зданий и нежилых помещений общество заключало с физическими лицами договоры возмездного оказания услуг по уборке помещений.

Б. Касенов)Суд отказал в удовлетворении требований общества о признании недействительными решений регионального отделения Фонда социального страхования РФ о привлечении общества к ответственности за неправильное исчисление и уплату страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также на случай временной нетрудоспособности и в связи с материнством в Фонд. При этом суд указал, что в соответствии со ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ, ст. ст. 3, 20.1 Федерального закона от 24.07.1998 N 125-ФЗ, п. 1 ч. 1 ст. 2 Федерального закона от 29.12.2006 N 255-ФЗ страховые взносы в Фонд социального страхования РФ начисляются страхователем на выплаты и иные вознаграждения работнику, получаемые им от работодателя в рамках трудовых отношений между ними. В рассматриваемом случае для выполнения основного вида экономической деятельности по чистке и уборке жилых зданий и нежилых помещений общество заключало с физическими лицами договоры возмездного оказания услуг по уборке помещений. Между тем указанные договоры не содержат согласованного сторонами конкретного предмета договора, содержащего подробное описание характера и видов, необходимых заказчику услуг, их периодичности, а также иных индивидуализирующих конкретные услуги признаков, что свидетельствует об отсутствии существенных условий договоров гражданско-правового характера, предусмотренных в ст. ст. 702, 779 ГК РФ. Таким образом, спорные договоры являются по своей правовой природе трудовыми договорами, в связи с чем, выплаты по данным договорам подлежат обложению страховыми взносами. Открыть документ в вашей системе КонсультантПлюс:

Между тем указанные договоры не содержат согласованного сторонами конкретного предмета договора, содержащего подробное описание характера и видов, необходимых заказчику услуг, их периодичности, а также иных индивидуализирующих конкретные услуги признаков, что свидетельствует об отсутствии существенных условий договоров гражданско-правового характера, предусмотренных в ст. ст. 702, 779 ГК РФ. Таким образом, спорные договоры являются по своей правовой природе трудовыми договорами, в связи с чем, выплаты по данным договорам подлежат обложению страховыми взносами. Открыть документ в вашей системе КонсультантПлюс:Апелляционное определение Санкт-Петербургского городского суда от 02.07.2020 N 33-11695/2020 по делу N 2-314/2020

Категория спора: Защита прав и интересов работодателя.

Требования работодателя: 1) О взыскании излишне выплаченных работникам денежных сумм; 2) О взыскании процентов.

Обстоятельства: Работодатель ссылается на то, что представление работником недостоверных сведений при оформлении листков нетрудоспособности привело к тому, что ему не компенсированы расходы на выплату пособия по временной нетрудоспособности, при этом недостатки листков нетрудоспособности не могут препятствовать в реализации работником права на получение пособия.

Решение: 1) Отказано; 2) Отказано.

Процессуальные вопросы: 1) О возмещении расходов на оплату услуг представителя — отказано; 2) О возмещении расходов на уплату государственной пошлины — отказано.Таким образом, ни положения п. 4 ст. 15, ни положения п. 2 ст. 15.1 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» не могут служить основанием для удовлетворения требований истца, поскольку обстоятельства излишней выплаты пособий по временной нетрудоспособности вследствие счетной ошибки или недобросовестности получателя в том значении, которое недобросовестности придается нормами вышеуказанного Закона, материалами дела не подтверждаются, а право требовать возмещения ущерба при излишней выплате пособия по временной нетрудоспособности вследствие предоставления недостоверных сведений с виновных лиц согласно п. 2 ст. 15.1 Федерального закона от 29.12.2006 N 255-ФЗ принадлежит страховщику, а не страхователю, поскольку в силу закона ответственность за правильность начисления и расходование средств государственного социального страхования несет администрация страхователя.

Статьи, комментарии, ответы на вопросы: Ответственность за неправильный расчет больничного Открыть документ в вашей системе КонсультантПлюс:

Статьи, комментарии, ответы на вопросы: Ответственность за неправильный расчет больничного Открыть документ в вашей системе КонсультантПлюс:Статья: Электронные больничные. Плюсы и минусы

(Скудутис М.)

(«Расчет», 2016, N 3; «Практическая бухгалтерия», 2016, N 4)Денис Москвитин, заместитель генерального директора по медицинским вопросам компании «Мед-Гарант», считает, что при успешной реализации проекта работник будет избавлен от необходимости нести ответственность за сохранность «больничного» и правильность его оформления. «Прямая связь: лечебное учреждение -> работодатель -> ФСС — даст возможность производить быстрые расчеты и устранять ошибки в кратчайшие сроки, лечащий врач и другой медицинский персонал будет избавлен от необходимости отвлекаться от выполнения прямых обязанностей на оформление бумажных документов. Однако, как в нашей стране бывало не единожды, тестовой программой пользуются лишь немногие работодатели и лечебные учреждения», — отмечает г-н Москвитин.

/_pictures/%D0%BD%D0%B0%D1%87%D0%B8%D1%81%D0%BB%D0%B5%D0%BD%D0%B8%D1%8F%20%D0%BF%D0%BE%D1%81%D0%BE%D0%B1%D0%B8%D1%8F_%D1%8D%D0%BB%D0%B5%D0%BA%D1%82%D1%80%D0%BE%D0%BD%D0%BD%D0%BE/%D1%80%D0%B8%D1%81_1.png) Он считает, что так будет продолжаться до тех пор, пока программа не вступит в действие на законодательном уровне.Нормативные акты: Ответственность за неправильный расчет больничного

Он считает, что так будет продолжаться до тех пор, пока программа не вступит в действие на законодательном уровне.Нормативные акты: Ответственность за неправильный расчет больничногоПримеры расчета больничных и декретных от ФСС. Бухгалтер 911, № 45, Ноябрь, 2015

примеры к Порядку № 1266Примеры расчета выплат для назначения пособия по беременности и родам, пособия по временной нетрудоспособности, а также оплаты первых пяти дней за счет средств работодателя приведены в разд. ІІІ Примеров № 1022**. Однако идут они «сплошняком»: без указания нормы, которую разъясняют. Эту несправедливость мы решили исправить. Вашему вниманию предлагаем наши пояснения к примерам и вырезки самих примеров из Примеров № 1022 в том виде, в котором они были утверждены Минсоцполитики. Начнем сразу с пункта 3.

8662398″>Из отпуска для ухода за ребенком в отпуск в связи с беременностью и родами

8662398″>Из отпуска для ухода за ребенком в отпуск в связи с беременностью и родамиПо общему правилу среднедневную зарплату для оплаты периода временной нетрудоспособности определяют исходя из начисленной в расчетном периоде суммы заработной платы, с которой взимался ЕСВ. Но если в расчетном периоде работник не имел заработка по уважительным причинам***, среднедневную зарплату исчисляют путем деления тарифной ставки (должностного оклада) или ее части, установленной на день наступления страхового случая, на среднемесячное количество календарных дней (30,44) ( пп. 5 и 28 Порядка № 1266). Смотрим п. 3 Примеров № 1022.

3. У застрахованного лица, находящегося в отпуске для ухода за ребенком до достижения им трехлетнего возраста, в июле 2015 года возникает право на отпуск в связи с беременностью и родами. Страховой стаж застрахованного лица в расчетном периоде в соответствии с действующим законодательством составляет более шести месяцев. Должностной оклад на момент наступления страхового случая составляет 4000 гривень.

Должностной оклад на момент наступления страхового случая составляет 4000 гривень.

Средняя заработная плата для начисления пособия по беременности и родам рассчитывается следующим образом:

4000 грн. : 30,44 = 131,41 грн.

Запредельная зарплата

Выше мы с вами говорили, что в расчете средней зарплаты для оплаты периода временной нетрудоспособности участвует заработная плата, начисленная в расчетном периоде, с которой взимался ЕСВ. В свою очередь, ЕСВ взимают с дохода, сумма которого не превышает максимальной величины базы взимания такого взноса. В январе — августе эта величина была равна 20706,00 грн., в сентябре — декабре 2015 года — 23426,00 грн. Заработная плата, превышающая эти величины, в расчете выплат в связи с временной нетрудоспособностью не участвует.

Кроме того, при расчете больничных и декретных работникам, зарплата которых превышает озвученные ранее предельные величины, следует учитывать такие два ограничения:

1. Сумма пособия по временной нетрудоспособности (включая уход за больным ребенком или больным членом семьи) и пособия по беременности и родам в расчете на месяц не должна превышать размер максимальной величины базы взимания ЕСВ ( п. 2 Порядка № 1266).

2. Среднедневная заработная плата не может превышать максимальную величину базы начисления ЕСВ в расчете на один календарный день. Эту величину находим, разделив установленный ее размер в последнем месяце расчетного периода на среднемесячное количество календарных дней (30,44) ( п. 4 Порядка № 1266).

Как все это работает при расчете больничных и декретных, Минсоцполитики разъяснило в п. 4 Примеров № 1022.

4 Примеров № 1022.

4. Листок нетрудоспособности по беременности и родам выдан с 04 сентября 2015 года по 07 января 2016 года.

Месяцы расчетного периода | Количество календарных дней, принимаемых в расчет | Начисленная заработная плата (гривень) | Заработная плата, включаемая в расчет среднедневной заработной платы (гривень) | Размер среднедневной заработной платы в соответствии с требованиями пункта 3 Порядка |

сентябрь 2014 | 30 |  86642369″>22700,00 86642369″>22700,00 | 20706,00* |

|

октябрь 2014 | 31 | 22700,00 | 20706,00* |

|

ноябрь 2014 | 30 | 22700,00 | 20706,00* |

|

86643690″>декабрь 2014 86643690″>декабрь 2014 | 31 | 26500,00 | 20706,00* |

|

январь 2015 | 31 | 22700,00 | 20706,00* |

|

февраль 2015 | 28 | 22700,00 |  86654926″>20706,00* 86654926″>20706,00* |

|

март 2015 | 31 | 22700,00 | 20706,00* |

|

апрель 2015 | 30 | 22700,00 | 20706,00* |

|

май 2015 |  86666295″>31 86666295″>31 | 22700,00 | 20706,00* |

|

июнь 2015 | 30 | 22700,00 | 20706,00* |

|

июль 2015 | 31 | 22700,00 | 20706,00* |  86677567″> 86677567″> |

август 2015 | 31 | 22700,00 | 20706,00* |

|

Всего | 365 | 276200,00 | 248472,00 | 680,75 |

С учетом требований пункта 4 Порядка средняя заработная плата будет составлять: 20706,00 грн. : 30,44 = 680,22 гривни.

: 30,44 = 680,22 гривни.

Оплата листка нетрудоспособности с учетом требований пункта 2 Порядка

Месяцы | Дни, подлежащие оплате | Начисленная сумма пособия (гривень) | Сумма страховой выплаты, исчисленная с учетом ограничений пункта 2 Порядка (гривень) |

сентябрь 2015 | 27 | 18365,94 | 18365,94 |

октябрь 2015 |  86689849″>31 86689849″>31 | 21086,82 | 20706,00* |

ноябрь 2015 | 30 | 20406,60 | 20406,60 |

декабрь 2015 | 31 | 21086,82 | 20706,00* |

январь 2016 | 7 |  866911153″>4761,54 866911153″>4761,54 | 4761,54 |

Итого | 126 | 85707,72 | 84946,08 |

При выполнении требований абзацев второго и третьего пункта 29 Порядка в части определения суммы страховой выплаты в расчете на месяц применяется аналогичный алгоритм ограничения.

Внимание! В таблице с оплатой листка нетрудоспособности Минсоцполитики использовало показатель максимальной величины базы начисления ЕСВ, действовавший в месяцах расчетного периода (20706,00 грн.), а не приходящийся на месяцы временной нетрудоспособности (в октябре и декабре 2015 года — 23426,00 грн. ). Ждем разъяснений от ведомства.

). Ждем разъяснений от ведомства.

Календарные дни в расчете больничных и декретных

При расчете средней зарплаты для оплаты периода временной нетрудоспособности из общего количества календарных дней в расчетном периоде исключают только календарные дни, пришедшиеся на уважительные причины (см. ранее). Все остальные дни, в том числе выходные, праздничные и нерабочие дни, дни ежегодного отпуска и отпуска на детей участвуют в расчете. Подтверждение тому — п. 5 Примеров № 1022.

5. Застрахованное лицо заболело в сентябре 2015 года.

Расчетным периодом является сентябрь 2014 года — август 2015 года.

В расчетном периоде: 1, 2 августа — выходные; 3 — 7 августа — ежегодный отпуск; 8, 9 августа — выходные; 10 — 28 августа — временная нетрудоспособность; 29, 30 августа — выходные; 31 августа — рабочий отработанный день.

Месяцы расчетного периода | Количество календарных дней в месяце | Количество календарных дней, принимаемых к расчету | Начисленная заработная плата (гривень) | Заработная плата, включаемая в расчет среднедневной заработной платы (гривень) | Размер среднедневной заработной платы |

сентябрь 2014 | 30 | 30 |  867113484″>2500,00 867113484″>2500,00 | 2500,00 |

|

октябрь 2014 | 31 | 31 | 2500,00 | 2500,00 |

|

ноябрь 2014 | 30 | 30 | 2500,00 |  867214738″>2500,00 867214738″>2500,00 |

|

декабрь 2014 | 31 | 31 | 5000,00 | 5000,00 |

|

январь 2015 | 31 | 31 | 2500,00 | 2500,00 |  867316070″> 867316070″> |

февраль 2015 | 28 | 28 | 2500,00 | 2500,00 |

|

март 2015 | 31 | 31 | 4000,00 | 4000,00 |

|

867417365″>апрель 2015 867417365″>апрель 2015 | 30 | 30 | 2500,00 | 2500,00 |

|

май 2015 | 31 | 31 | 2500,00 | 2500,00 |

|

июнь 2015 |  86751868″>30 86751868″>30 | 30 | 2500,00 | 2500,00 |

|

июль 2015 | 31 | 31 | 2500,00 | 2500,00 |

|

август 2015 | 31 | (без учета дней, не отработанных по уважительным причинам) | 4808,00, из них 403,00 грн. — отпускные; 1780,00 грн. — пособие по временной нетрудоспособности; 125,00 грн. — заработная плата; 2500,00 грн. — премия ко Дню независимости | 3028,00 грн. (403,00 грн. — отпускные; 125,00 грн. — заработная плата; 2500,00 грн. — премия) |  867621088″> 867621088″> |

Всего | 365 | 346 | 36308,00 | 34528,00 | 99,79 |

Расчет среднедневной заработной платы:

34528,00 грн. : 346 к. д. = 99,79 гривни.

Корректировки заработной платы в расчетном периоде

При расчете суммы больничных суммы доначисленной (или сторнированной) зарплаты следует учитывать в том месяце, в котором было произведено такое доначисление (сторнировка). А вот при подсчете общего количества календарных дней за расчетный период должны быть учтены корректировки по количеству календарных дней, приходящихся на период действия уважительных причин, перечисленных ранее.

А вот при подсчете общего количества календарных дней за расчетный период должны быть учтены корректировки по количеству календарных дней, приходящихся на период действия уважительных причин, перечисленных ранее.

Этой теме посвящен п. 6 Примеров № 1022.

6. Временная нетрудоспособность застрахованного лица продолжается с 05 по 12 августа 2015 года. Должностной оклад застрахованного лица — 2500,00 грн. В течение расчетного периода (сентябрь**** 2014 года — июль 2015 года) происходила корректировка заработной платы:

в августе 2014 года доначислена заработная плата за июль 2014 года в сумме 1250,00 грн. за 12 рабочих дней июля;

в мае 2015 года сторнирована заработная плата в сумме 925,38***** грн. за апрель 2015 года;

867822740″>в июле 2015 года — временная нетрудоспособность с 13 по 31 июля 2015 года. Однако застрахованному лицу была начислена заработная плата за все рабочие дни июля 2015 года и эта сумма включена в отчет за июль 2015 года о суммах начисленной заработной платы и суммах начисленного единого взноса.

867822740″>в июле 2015 года — временная нетрудоспособность с 13 по 31 июля 2015 года. Однако застрахованному лицу была начислена заработная плата за все рабочие дни июля 2015 года и эта сумма включена в отчет за июль 2015 года о суммах начисленной заработной платы и суммах начисленного единого взноса.Месяцы расчетного периода | Количество календарных дней в месяце | Количество календарных дней, принимаемых в расчет | Начисленная заработная плата (гривень) | Заработная плата, включаемая в расчет среднедневной заработной платы (гривень) | Размер среднедневной заработной платы |

867823432″>август 2014 867823432″>август 2014 | 31 | 31 | 3750,00 | 3750,00 |

|

сентябрь 2014 | 30 | 30 | 2500,00 | 2500,00 |

|

867924663″>октябрь 2014 867924663″>октябрь 2014 | 31 | 31 | 2500,00 | 2500,00 |

|

ноябрь 2014 | 30 | 30 | 2500,00 | 2500,00 |

|

декабрь 2014 |  86825963″>31 86825963″>31 | 31 | 5000,00 | 5000,00 |

|

январь 2015 | 31 | 31 | 2500,00 | 2500,00 |

|

февраль 2015 | 28 |  868127285″>28 868127285″>28 | 2500,00 | 2500,00 |

|

март 2015 | 31 | 31 | 4000,00 | 4000,00 |

|

апрель 2015 | 30 | 20 |  868228521″>2500,00 868228521″>2500,00 | 2500,00 |

|

май 2015 | 31 | 31 | 1547,62 | 1547,62 |

|

июнь 2015 | 30 | 30 | 2500,00 |  868329897″>2500,00 868329897″>2500,00 |

|

июль 2015 | 31 | 12 | 2500,00 | 2500,00 |

|

Итого | 365 | 336 | 34297,62 | 34297,62 |  868431137″>102,08 868431137″>102,08 |

За 12 заработал меньше 6

Работник за последние 12 календарных месяцев перед наступлением временной нетрудоспособности по данным Госреестра****** заработал себе страховой стаж меньше 6 месяцев. В такой ситуации «включается» ограничение, установленное ч. 2 ст. 19 Закона № 1105*******. Работнику:

— сумму больничных рассчитываем исходя из начисленной зарплаты, с которой уплачивался ЕСВ, но в расчете на месяц не выше размера минзарплаты, установленной законом на день наступления страхового случая. Примеры расчета — в п. 7 Примеров № 1022. Приведем его.

868431865″>7. Застрахованное лицо принято на работу 01 июля 2015 года, страховой случай наступил 05 августа 2015 года, общий страховой стаж составляет 2 года 7 месяцев. По данным Государственного реестра перед наступлением страхового случая страховой стаж составляет менее шести календарных месяцев.

868431865″>7. Застрахованное лицо принято на работу 01 июля 2015 года, страховой случай наступил 05 августа 2015 года, общий страховой стаж составляет 2 года 7 месяцев. По данным Государственного реестра перед наступлением страхового случая страховой стаж составляет менее шести календарных месяцев.Расчетный период — июль 2015 года.

Вариант 1.

Заработная плата застрахованного лица — 2000,00 грн. в месяц.

Средняя заработная плата исчисляется следующим образом:

Фактическая среднедневная заработная плата: 2000,00 грн. : 31 к. д. = 64,51 грн.

Сумма дневной выплаты: 64,51 грн. х 50 % = 32,26 грн.

868532547″>Средняя заработная плата, рассчитанная с учетом требований абзаца 2 пункта 29, составляет: 1218,00 грн* : 30,44 = 40,01 грн.

868532547″>Средняя заработная плата, рассчитанная с учетом требований абзаца 2 пункта 29, составляет: 1218,00 грн* : 30,44 = 40,01 грн.Сумма страховой выплаты исчисляется исходя из суммы дневной выплаты в зависимости от страхового стажа, которая составляет 32,26 грн., и меньше среднедневного пособия, рассчитанного исходя из размера минимальной заработной платы, — 40,01 гривни.

Вариант 2.

Заработная плата застрахованного лица составляет 4000,00 грн. в месяц.

Средняя заработная плата исчисляется следующим образом:

Фактическая среднедневная заработная плата: 4000,00 грн. : 31 к. д. = 129,03 грн.

Сумма дневной выплаты: 129,03 грн. х 50 % = 64,52 грн.

х 50 % = 64,52 грн.

Средняя заработная плата, рассчитанная с учетом требований абзаца 2 пункта 29:

1218,00 грн.* : 30,44 = 40,01 грн.

Поскольку сумма дневной выплаты, рассчитанная по общим правилам (64,52 грн.), выше средней заработной платы, рассчитанной с учетом размера минимальной заработной платы, сумма страховой выплаты исчисляется с применением суммы дневной выплаты, рассчитанной исходя из размера минимальной заработной платы, — 40,01 грн.

— сумму пособия по беременности и родам рассчитываем исходя из начисленной зарплаты, с которой уплачивался ЕСВ, но в расчете на месяц не выше двукратного размера минзарплаты и не ниже размера минзарплаты, установленной законом в месяце наступления страхового случая. Примеры расчета — в п. 8 Примеров № 1022.

Примеры расчета — в п. 8 Примеров № 1022.

8. Застрахованное лицо было принято на работу 3 июня 2015 года, а 10 октября 2015 года у него наступило право на отпуск в связи с беременностью и родами. Страховой стаж застрахованного лица в двенадцатимесячном периоде перед наступлением страхового случая составляет 4 месяца, поскольку это его первое место работы, поэтому средняя заработная плата подлежит ограничению в соответствии с пунктом 29 Порядка. Размер минимальной заработной платы на момент наступления страхового случая составляет 1378 грн.

Исчисляем среднюю заработную плату:

Месяцы расчетного периода | Количество календарных дней | Заработная плата, с которой уплачен единый взнос (гривень) |  86863432″>Средняя заработная плата, исчисленная из фактической заработной платы (гривень) 86863432″>Средняя заработная плата, исчисленная из фактической заработной платы (гривень) | Средняя заработная плата, исчисленная из размера минимальной заработной платы (1378 : 30,44 — 2756 : 30,44) |

Июль | 31 | 3600 | ||

Август | 31 | 3600 | ||

Сентябрь | 30 |  868735376″>3600 868735376″>3600 | ||

Всего | 92 | 10800 | 117,39 | 45,27 — 90,54 |

Поскольку средняя заработная плата, исчисленная из фактической заработной платы, выше размера двукратного размера минимальной заработной платы, пособие по беременности и родам рассчитывается исходя из средней заработной платы, исчисленной из двукратного размера минимальной заработной платы, т. е. 90,54 гривни.

На наш взгляд, этот пример не показывает порядок расчета суммы пособия до конца. Поэтому мы предлагаем вам ознакомиться с консультацией специалиста Минсоцполитики, приведенной в этом же номере журнала.

Поэтому мы предлагаем вам ознакомиться с консультацией специалиста Минсоцполитики, приведенной в этом же номере журнала.

На предприятии работает совместитель

На момент наступления страхового случая работник трудоустроен у нескольких работодателей. Для такого работника расчетный период определяют по каждому месту работы отдельно. Это прямо прописано в п. 30 Порядка № 1266. Вместе с тем, как и раньше, суммарная заработная плата, с которой рассчитываются выплаты, по месяцам расчетного периода по основному месту работы и по месту работы по совместительству не может превышать размера максимальной величины базы начисления ЕСВ. Пример применения на практике этих требований показан в п. 9 Примеров № 1022.

9. К пункту 30.

868736450″>Застрахованное лицо работает по основному месту работы и по совместительству. На работу по совместительству застрахованное лицо принято 05 мая 2015 года. 05 сентября 2015 года застрахованное лицо заболело.

868736450″>Застрахованное лицо работает по основному месту работы и по совместительству. На работу по совместительству застрахованное лицо принято 05 мая 2015 года. 05 сентября 2015 года застрахованное лицо заболело.Расчетный период для оплаты первых пяти дней временной нетрудоспособности за счет средств предприятия и для начисления пособия по временной нетрудоспособности определяем по каждому месту работы отдельно. Максимальная величина базы начисления единого взноса составляет 20706 гривень.

Месяцы расчетного периода по основному месту работы | Количество календарных дней | Заработная плата, с которой уплачен единый взнос, гривень | Заработная плата, учитываемая при исчислении средней заработной платы, гривень |

868837064″>сентябрь 2014 868837064″>сентябрь 2014 | 30 | 15400 | 15400 |

октябрь 2014 | 31 | 15400 | 15400 |

ноябрь 2014 | 30 | 15400 | 15400 |

декабрь 2014 |  86893838″>31 86893838″>31 | 15400 | 15400 |

январь 2015 | 31 | 15400 | 15400 |

февраль 2015 | 28 | 15400 | 15400 |

март 2015 | 31 |  86939678″>15400 86939678″>15400 | 15400 |

апрель 2015 | 30 | 15400 | 15400 |

май 2015 | 31 | 15400 | 15400 |

июнь 2015 | 30 | 15400 |  86914095″>15400 86914095″>15400 |

июль 2015 | 31 | 15400 | 15400 |

август 2015 | 31 | 15400 | 15400 |

Всего | 365 | 184800 | 184800 |

869242239″>Месяцы расчетного периода по совместительству 869242239″>Месяцы расчетного периода по совместительству | Количество календарных дней | Заработная плата, с которой уплачен единый взнос, гривень | Заработная плата, учитываемая при исчислении средней заработной платы, гривень |

июнь 2015 | 30 | 7800 | 5306 |

июль 2015 | 31 | 7800 |  869343352″>5306 869343352″>5306 |

август 2015 | 31 | 7800 | 5306 |

Всего 2015 | 92 | 23400 | 15918 |

Как оформить и отправить электронный больничный в ФСС за пару минут

Анастасия Черемных, специалист линии консультаций, рассказала, как подготовить свою базу к тому, чтобы оформление электронных больничных занимало всего несколько минут.

Оформление больничных, как правило, состоит из трех шагов. Данные при этом заполняются автоматически:

1. Больничный;

2. Сведения для реестра прямых выплат ФСС;

3. Реестр прямых выплат ФСС и Реестр ЭЛН для ФСС.

Рекомендуем заранее провести контроль заполнения необходимой информации. А именно:

-

проверить заполнение районного коэффициента. Подробнее читайте п.1 в статье Почему районный коэффициент не начисляется или перестал начисляться в ЗУП 3.1;

-

проверить заполнение телефона и электронной почты в карточке организации;

-

проверить заполнение личных данных сотрудника. Адрес должен быть заполнен по классификатору;

-

заполнить стаж для расчета больничного.

В карточке сотрудника по ссылке «Трудовая деятельность» должен быть заполнен «Страховой стаж для расчета больничных листов»;

В карточке сотрудника по ссылке «Трудовая деятельность» должен быть заполнен «Страховой стаж для расчета больничных листов»;

-

заполнить данные о заработке с предыдущего места работы. Раздел «Зарплата» — «Справки для расчета зарплаты»;

-

уточнить, на какую карту сотрудник будет получать пособия. По умолчанию программа выберет тот же счет, что и для перечисления заработной платы. Если пособия надо перечислять на другой счет, то указать эту информацию можно в карточке сотрудника, по ссылке «Прямые выплаты ФСС».

В карточке сотрудника по ссылке «Трудовая деятельность» должен быть заполнен «Страховой стаж для расчета больничных листов»;

В карточке сотрудника по ссылке «Трудовая деятельность» должен быть заполнен «Страховой стаж для расчета больничных листов»;

Дальнейшие действия происходят по мере получения больничных от сотрудников.

Существенно упрощает работу с электронными больничными листами сервис 1С-Отчетность. Сервис бесплатно входит в договор сопровождения 1С:ИТС уровня ПРОФ. 1С-Отчетность. Настройте обмен со всеми контролирующими органами или же только с ФСС. Наши специалисты расскажут, что входит в ваше сопровождение и помогут с настройкой.

Наши специалисты расскажут, что входит в ваше сопровождение и помогут с настройкой.Тем, кто использует для обмена с фондом внешнюю программу, потребуется выполнить дополнительные действия, а именно:

-

во внешней программе по данным сотрудника и номеру больничного загрузить данные из фонда;

-

сохранить полученный ЭЛН в файл (в формате xml). Файл сохраняем в такую папку, чтоб могли обратиться в нее из программы 1С;

-

когда мы закончим оформление в программе 1С, потребуется выгрузить реестр в файл и загрузить во внешнюю программу для отправки.

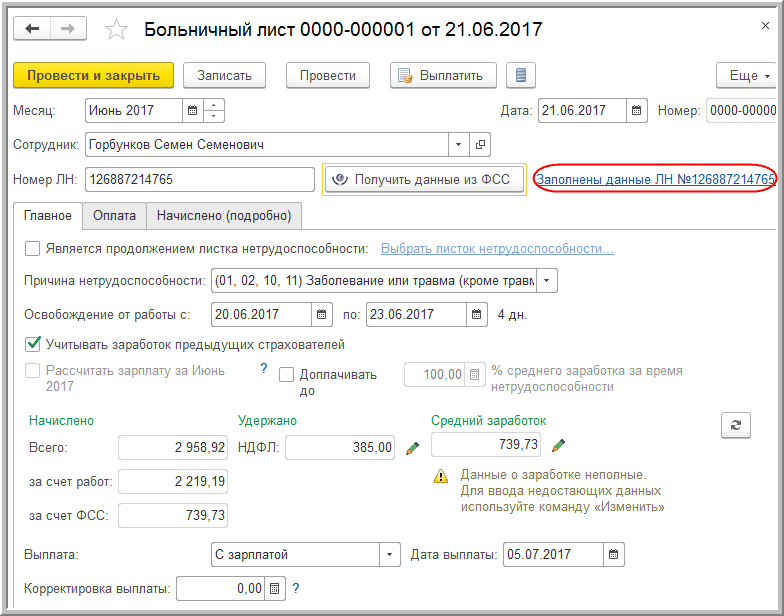

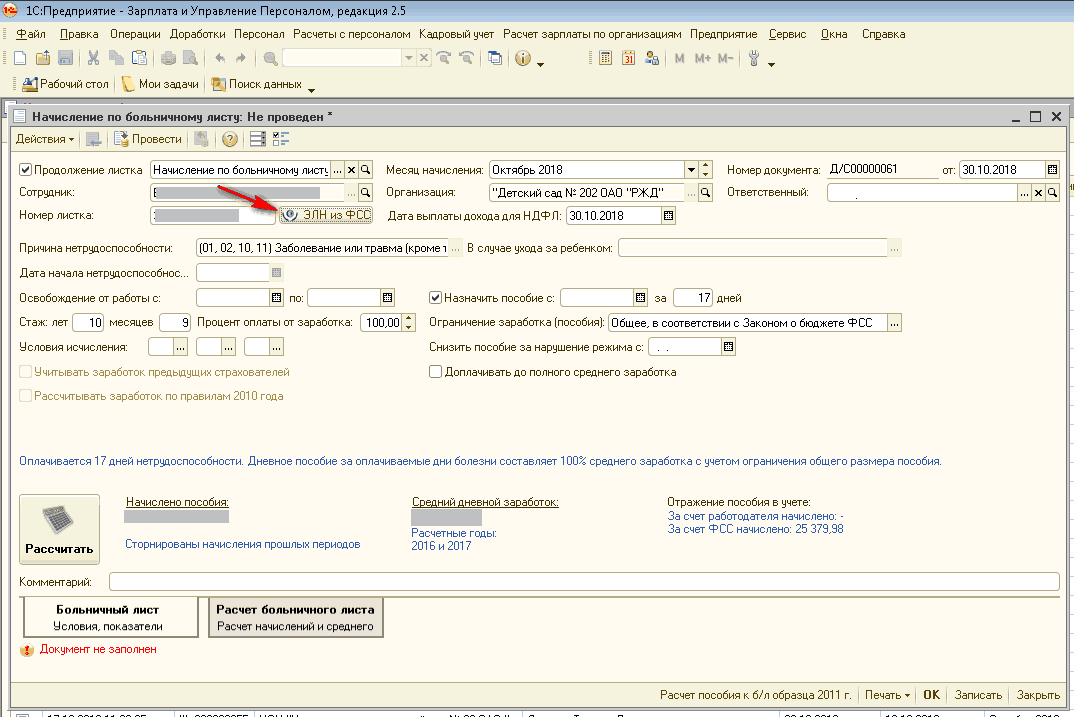

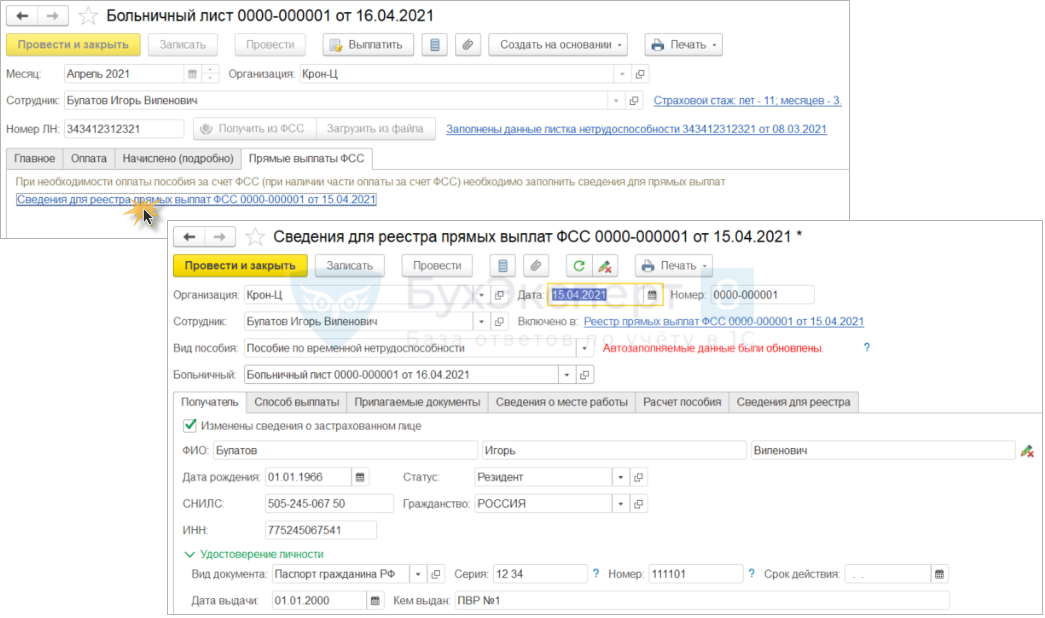

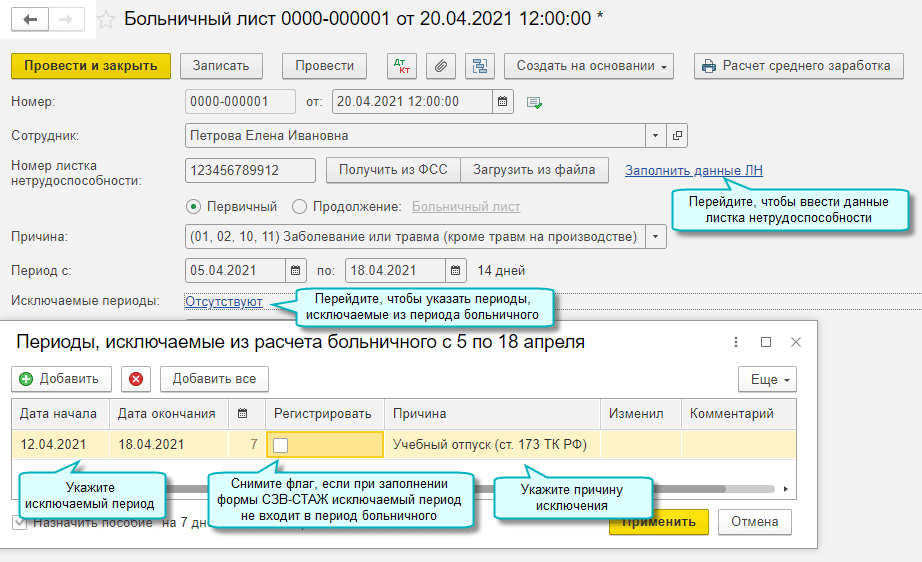

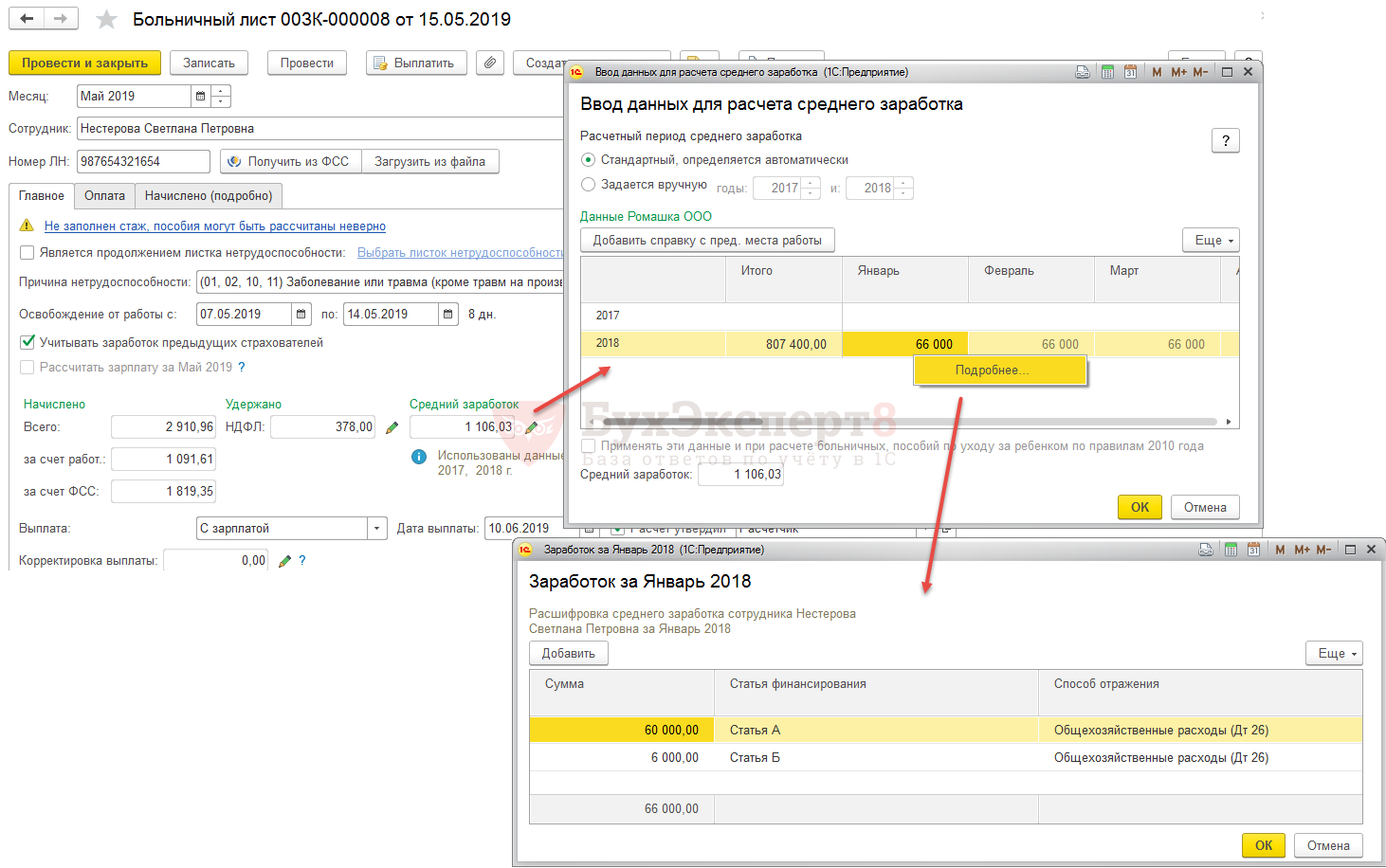

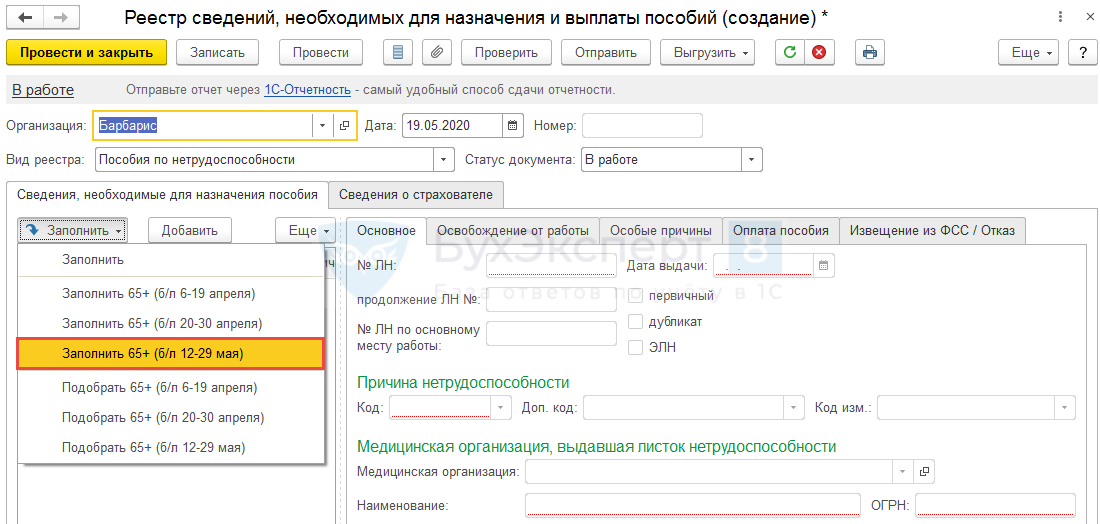

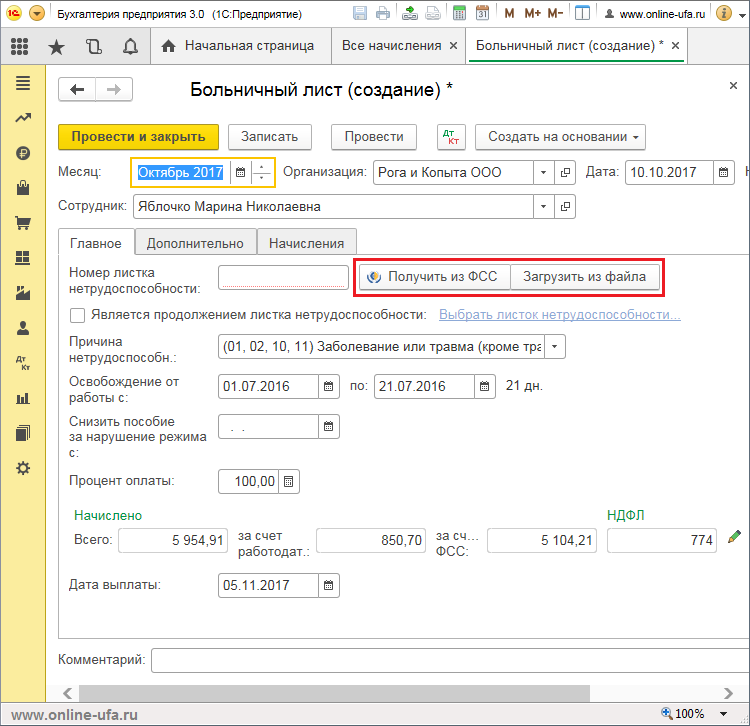

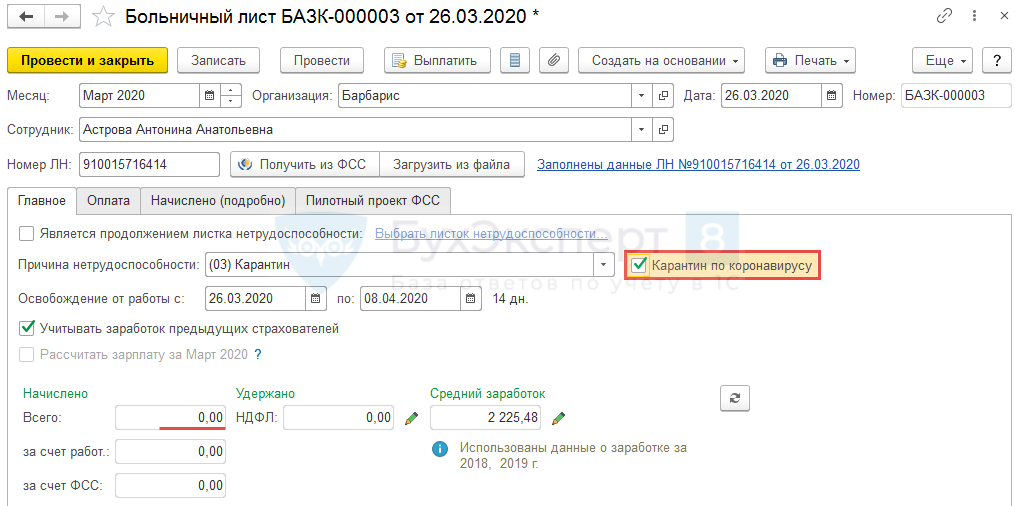

1. Больничный лист.

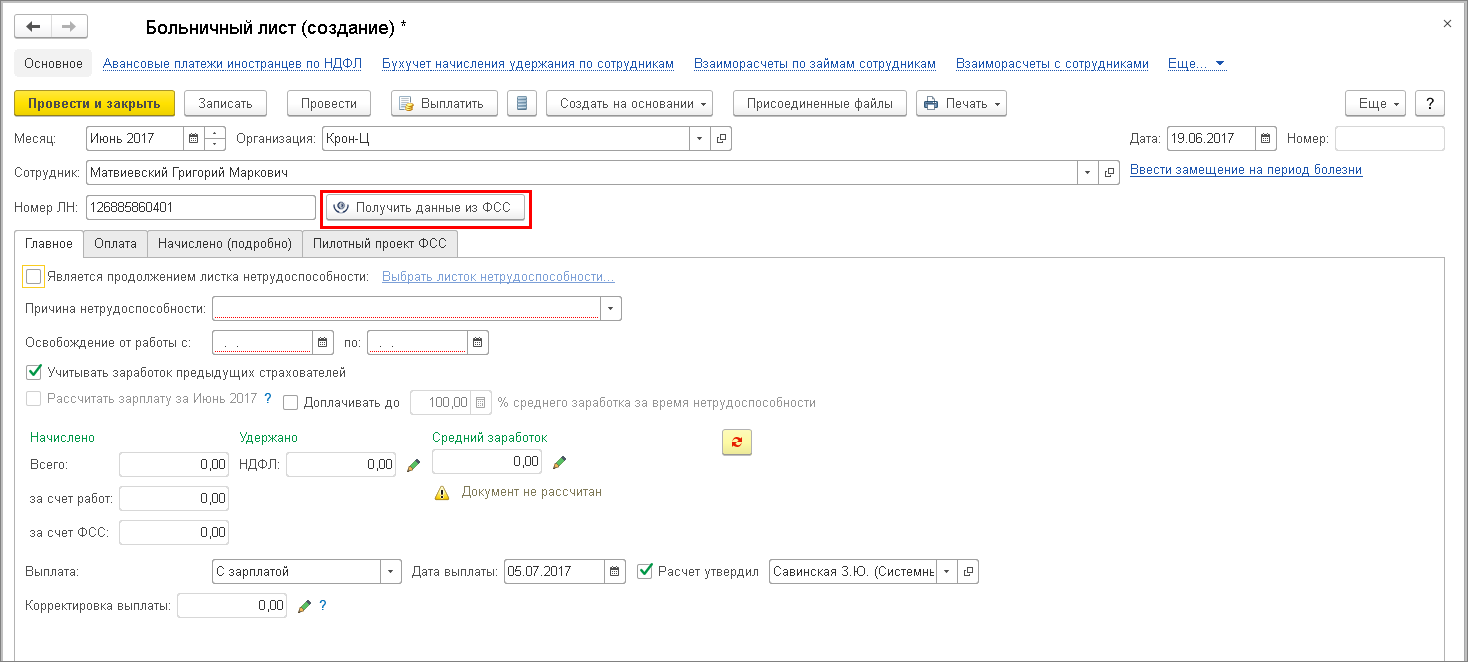

Создаем документ «Больничный лист». В нем заполняем сотрудника, номер больничного, нажимаем кнопку «Получить из ФСС». Для тех, кто пользуется внешней программой для отправки отчетов — «Загрузить из файла». Заполнятся данные для расчета и подробности, в т.ч. и по мед. учреждению.

Для тех, кто пользуется внешней программой для отправки отчетов — «Загрузить из файла». Заполнятся данные для расчета и подробности, в т.ч. и по мед. учреждению.

Рис. 1 (нажмите, чтобы увеличить)

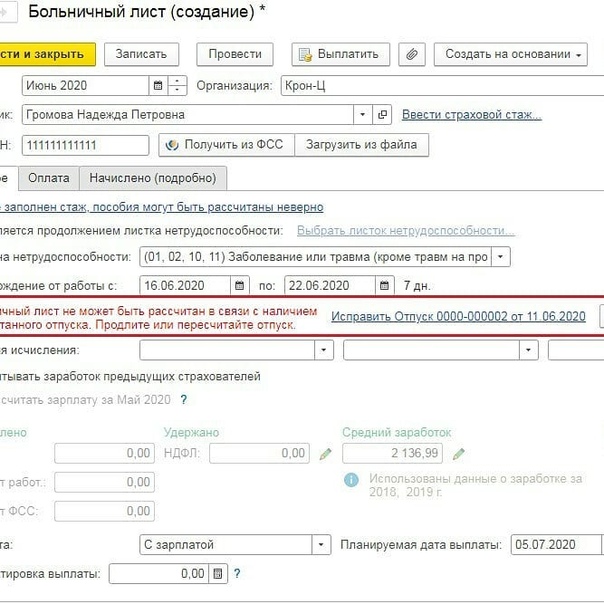

Проверяем расчет пособия. Напоминаем, что порядок расчета больничных, установленный с апреля 2020 года продлен и по-прежнему действует. Особенности касаются сотрудников с низким средним заработком. Подробнее о том, по какой формуле идет расчет, можно почитать в нашей статье Новый порядок расчета больничных в ЗУП 3.1 с апреля 2020 до конца года

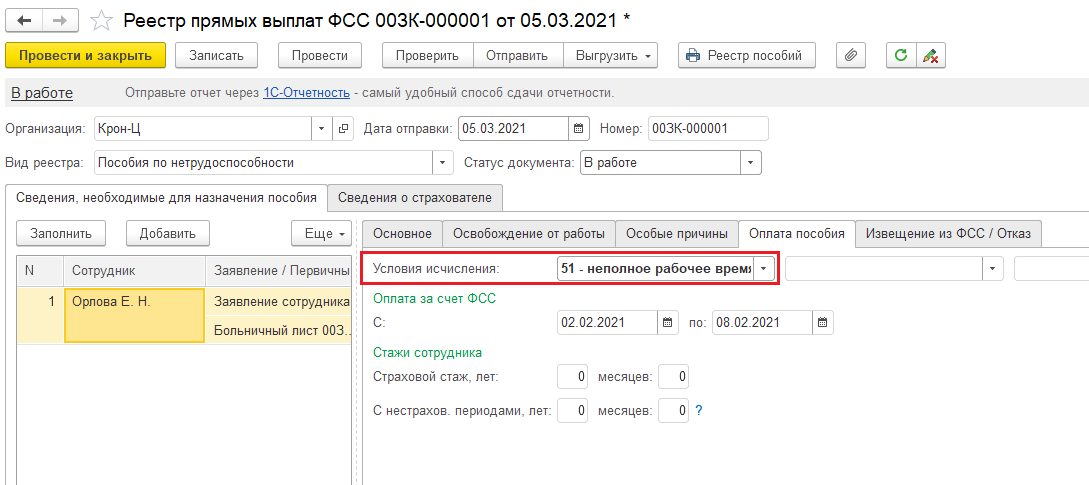

2. Сведения для реестра прямых выплат ФСС.

В документе «Больничный лист» переходим на вкладку «Сведения для ФСС» и нажимаем ссылку «Ввести сведения для реестра прямых выплат ФСС». Тем самым, перед нами откроется документ «Сведения для реестра прямых выплат ФСС». Проверяем документ и проводим.

Рис. 2 (нажмите, чтобы увеличить)

2 (нажмите, чтобы увеличить)

Что изменилось в этом документе за 2021 год читайте в нашей статье Как в ЗУП 3.1 сформировать документы для выплаты пособий за счет ФСС

3. Реестр прямых выплат ФСС.

Далее переходим непосредственно к созданию Реестра прямых выплат для ФСС. Его можно создать из разных журналов документов. Например, «Отчетность, справки» — «Передача в ФСС сведений о пособиях» — «Создать» — «Реестр прямых выплат ФСС».

Рис. 3 (нажмите, чтобы увеличить)

В открывшемся окне нажимаем «Заполнить». Проверяем данные, в т.ч. вкладку «Сведения о страхователе». Проводим реестр.

Нажимаем кнопку «Отправить». Для тех, кто пользуется внешней программой для отправки отчетов — «Выгрузить».

Рис. 4 (нажмите, чтобы увеличить)

После отправки отчета напрямую из 1С, ответ от ФСС чаще всего приходит тут же, за несколько минут.

! Обращаем внимание, что вместе в «Реестром прямых выплат ФСС» мы отправляем в фонд еще и «Реестр ЭЛН для отправки в ФСС». Создается этот отчет в меню «Отчетность, справки» — 1С-Отчетность. Заполняется автоматически.

|

Автор статьи: Анастасия Черемных, специалист линии консультаций ООО «Центр сопровождения». Заказать консультацию |

773 просмотра

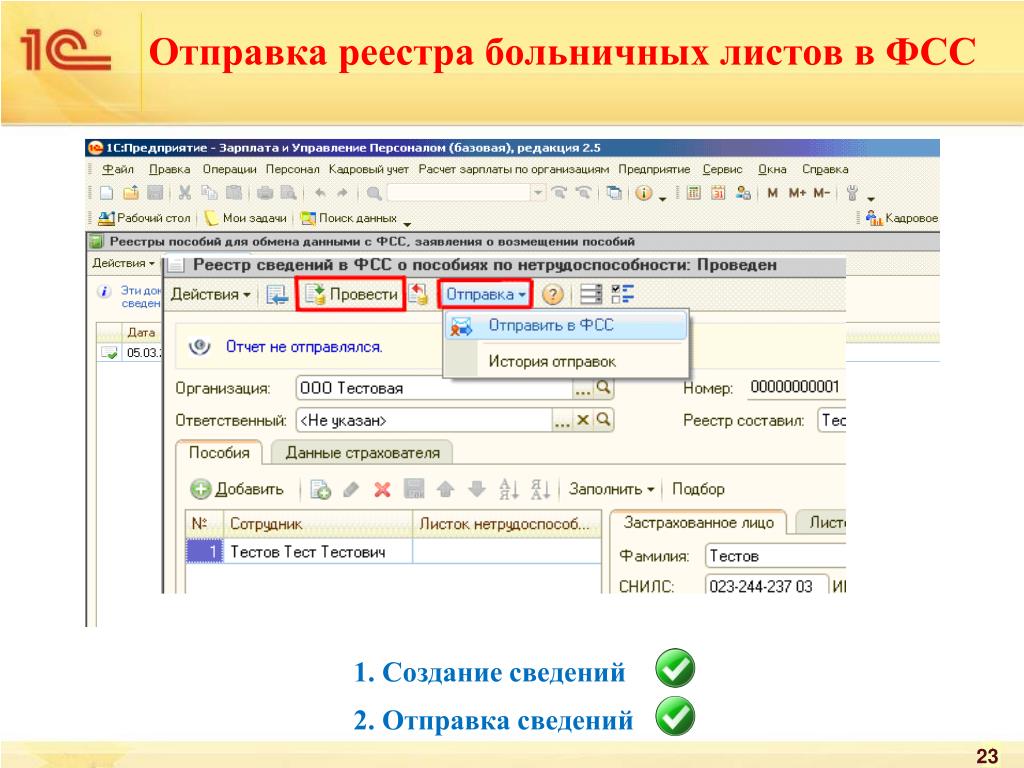

Как сформировать и отправить реестр больничных листов в ФСС? | Отправка и получение отчетности

На данный момент с помощью функционала сервиса 1С-Отчетность возможна отправка реестров сведений таких как:

- Реестр сведений в ФСС о пособиях по нетрудоспособности,

- Реестр сведений в ФСС о ежемесячных пособиях по уходу,

- Реестр сведений в ФСС о пособиях при рождении ребенка.

Отправка данных реестров сведений возможно только из конфигураций:

- «Бухгалтерия предприятия», редакция 3.0 (начиная с 3.0.41.48)

- «Зарплата и управление персоналом», редакция 2.5 и 3.0;

- «Зарплата и кадры бюджетного учреждения», редакция 1.0;

- «Управление производственным предприятием», редакция 1.3;

- «Комплексная автоматизация», редакция 1.1;

- «Уполномоченный представитель», редакция 1.0

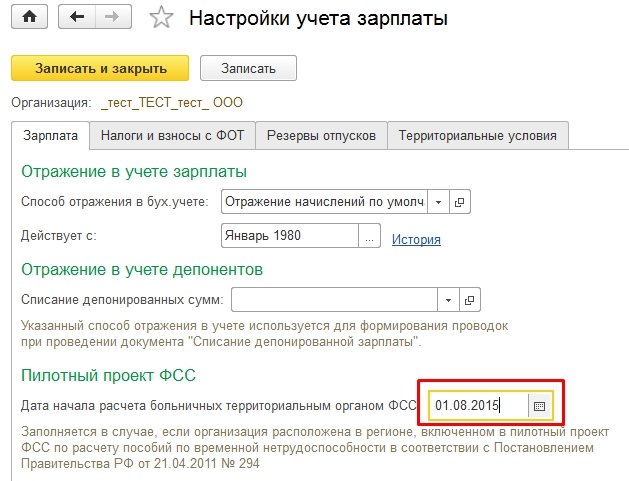

Для использования возможности программы по пилотному проекту в конфигурации «Бухгалтерия предприятия», редакции 3.0 , необходимо перейти «Зарплата и кадры» — «Настройки учета зарплаты»

Откройте строку необходимой организации

В настройках учета зарплаты, на закладке «Зарплата» заполнить поле «Дата начала расчета больничных территориальным органом ФСС»

Поле заполняется в случае, если организация расположена в регионе, включенном в пилотный проект ФСС по расчету пособий по временной нетрудоспособности в соответствии с Постановлением Правительства РФ от 21. 04.2011 № 294

04.2011 № 294

Для формирования реестра необходимо перейти в раздел «Отчеты» – «Регламентированные отчеты»(или «Зарплата и кадры» — «Передача в ФСС сведений о пособиях»).

Далее нажмите кнопку «Создать» и в открывшемся окне, в разделе «Пилотный проект ФСС» выберите и откройте «Реестр сведений, необходимый для назначения и выплаты пособий».

Перед Вами откроется форма реестра.

После заполнения формы реестра последовательно необходимо нажать на «Провести» → «Еще» → «Отправка» → «Отправить в ФСС» для того, чтобы сформировать и отправить реестр

После нажатия кнопки «Отправить в ФСС», появится индикатор получения результатов от ФСС.

Если отчет принят и не содержал ошибок, то появится окно с протоколом обработки.

Промышленные больничные кассы

Джон Э. Мюррей, Университет Толедо

Обзор и определение

Фонды по болезни на производстве обеспечивали раннюю форму медицинского страхования. Это были финансовые учреждения, которые предоставляли денежные выплаты и, в некоторых случаях, медицинские льготы участникам, которые стали нетрудоспособными из-за болезни или травмы. Термин «промышленные больничные кассы» — это более поздняя конструкция, описывающая фонды, организованные компаниями, которые также назывались фондами учреждений, и профсоюзами.Эти фонды были широко распространены географически в Соединенных Штатах; Страховая перепись 1890 г. обнаружила 1 259 человек по всей стране с концентрацией на Северо-Востоке, Среднем Западе, Калифорнии, Техасе и Луизиане (Министерство внутренних дел США, 1895 г.). К началу двадцатого века некоторые производственные фонды по болезни накопили значительный опыт в управлении пособиями по болезни. Некоторые из них появились еще до Гражданской войны. Когда в 1908 году Уполномоченный по вопросам труда США исследовал выборку больничных касс, он обнаружил 867 внебратских фондов по всей стране, которые предоставляли пособия по временной нетрудоспособности (У.

Это были финансовые учреждения, которые предоставляли денежные выплаты и, в некоторых случаях, медицинские льготы участникам, которые стали нетрудоспособными из-за болезни или травмы. Термин «промышленные больничные кассы» — это более поздняя конструкция, описывающая фонды, организованные компаниями, которые также назывались фондами учреждений, и профсоюзами.Эти фонды были широко распространены географически в Соединенных Штатах; Страховая перепись 1890 г. обнаружила 1 259 человек по всей стране с концентрацией на Северо-Востоке, Среднем Западе, Калифорнии, Техасе и Луизиане (Министерство внутренних дел США, 1895 г.). К началу двадцатого века некоторые производственные фонды по болезни накопили значительный опыт в управлении пособиями по болезни. Некоторые из них появились еще до Гражданской войны. Когда в 1908 году Уполномоченный по вопросам труда США исследовал выборку больничных касс, он обнаружил 867 внебратских фондов по всей стране, которые предоставляли пособия по временной нетрудоспособности (У. С. Комиссар труда, 1909 г.). Ко времени Первой мировой войны эти фонды вместе с аналогичными фондами, спонсируемыми братскими обществами, покрывали от 30 до 40 процентов наемных рабочих несельскохозяйственного назначения в более промышленно развитых штатах или, в более широком смысле, от восьми до девяти миллионов по всей стране (Murray 2007a). . Больничные кассы были многочисленны, широко распространены и в целом тщательно обслуживались.

С. Комиссар труда, 1909 г.). Ко времени Первой мировой войны эти фонды вместе с аналогичными фондами, спонсируемыми братскими обществами, покрывали от 30 до 40 процентов наемных рабочих несельскохозяйственного назначения в более промышленно развитых штатах или, в более широком смысле, от восьми до девяти миллионов по всей стране (Murray 2007a). . Больничные кассы были многочисленны, широко распространены и в целом тщательно обслуживались.

Фонды по болезни на производстве были одними из первых в США, кто предоставлял какие-либо медицинские или медицинские льготы.Фактически, их самый ранний продукт назывался «страхование рабочего» или «страхование на случай болезни» — термины, которые точно описывали их клиентуру и цель. В конце прогрессивной эры реформаторы продвигали программы государственного страхования, которые заменили фонды по болезни. Чтобы звучать более британски, они использовали термин «медицинское страхование», и эту фразу мы все еще используем для обозначения такого рода договоров страхования (Numbers 1978). В истории медицинского страхования фонды были современниками благотворительных операций братских обществ (см. Братское страхование по болезни) и привели к периоду группового медицинского страхования (см. Медицинское страхование, U.С.). Их следует отличать от пособий по болезни, предоставляемых некоторыми полисами промышленного страхования, которые требовали еженедельной выплаты страховых взносов и выплаты денежного пособия в случае смерти, которое предназначалось для покрытия расходов на погребение.

В истории медицинского страхования фонды были современниками благотворительных операций братских обществ (см. Братское страхование по болезни) и привели к периоду группового медицинского страхования (см. Медицинское страхование, U.С.). Их следует отличать от пособий по болезни, предоставляемых некоторыми полисами промышленного страхования, которые требовали еженедельной выплаты страховых взносов и выплаты денежного пособия в случае смерти, которое предназначалось для покрытия расходов на погребение.

Во многих письменных источниках медицинского страхования упускается из виду та важная роль, которую фонды на случай болезни на производстве сыграли как в облегчении страданий рабочих, так и в политическом процессе. Современные историки склонны критиковать, покровительствовать или игнорировать больничные кассы. Lubove (1986) жаловалась, что они препятствуют государственному страхованию всех рабочих.Кляйн (2003) утверждала, что они были неэффективными, не уточняя ее стандарт для этого суждения. Кваданьо (2005) просто утверждал, что никто не думал о страховании здоровья до 1920-х годов. Современные комментаторы, такие как И. М. Рубинов и Ирвинг Фишер, критиковали рабочих, которые предпочитали «безнадежно неадекватное» страхование на случай болезни государственному страхованию, как «инфантильное» (Derickson 2005). Но эта критика проистекала скорее из идеологических предубеждений их авторов, чем из тщательного изучения этих институтов.

Кваданьо (2005) просто утверждал, что никто не думал о страховании здоровья до 1920-х годов. Современные комментаторы, такие как И. М. Рубинов и Ирвинг Фишер, критиковали рабочих, которые предпочитали «безнадежно неадекватное» страхование на случай болезни государственному страхованию, как «инфантильное» (Derickson 2005). Но эта критика проистекала скорее из идеологических предубеждений их авторов, чем из тщательного изучения этих институтов.

Возникновение и деятельность промышленных больничных касс

Период их наибольшего распространения и важности пришелся на период с 1880-х до примерно 1940 года. Часто задаваемые вопросы часто задавались во многих исследованиях отдельных рабочих, проводимых государственными бюро труда, оцифрованных Проектом исторической статистики труда Калифорнийского университета и доступными для скачивания на EH.net. например, «вы принадлежите к благотворительному обществу», что означает братскую кассу по болезни или кассу по болезни на производстве. Из опросов начала 1890-х годов, включавших этот вопрос, около четверти респондентов указали, что принадлежат к таким обществам.Позже, ближе к 1920 году, несколько штатов изучили степень покрытия по болезни в ответ на движение за создание государственного медицинского страхования для рабочих (таблица 1). Эти более поздние исследования показали, что на Северо-Востоке, Среднем Западе и в Калифорнии охвачено от 30 до 40 процентов несельскохозяйственных рабочих. Таким образом, примечательно то, что эти общества фактически увеличили свою долю на рынке за период трех десятилетий, в течение которого сама рабочая сила выросла с 13 до 30 миллионов рабочих (Murray 2007a).Медицинские кассы на производстве были динамичными учреждениями, способными справиться с постоянно расширяющимся рынком труда

Из опросов начала 1890-х годов, включавших этот вопрос, около четверти респондентов указали, что принадлежат к таким обществам.Позже, ближе к 1920 году, несколько штатов изучили степень покрытия по болезни в ответ на движение за создание государственного медицинского страхования для рабочих (таблица 1). Эти более поздние исследования показали, что на Северо-Востоке, Среднем Западе и в Калифорнии охвачено от 30 до 40 процентов несельскохозяйственных рабочих. Таким образом, примечательно то, что эти общества фактически увеличили свою долю на рынке за период трех десятилетий, в течение которого сама рабочая сила выросла с 13 до 30 миллионов рабочих (Murray 2007a).Медицинские кассы на производстве были динамичными учреждениями, способными справиться с постоянно расширяющимся рынком труда

Таблица 1:Источники страхования в трех штатах (в тысячах рабочих) | ||||||||

| Источник / состояние | Иллинойс | Огайо | Калифорния | |||||

|---|---|---|---|---|---|---|---|---|

| Братское общество | 250 | 200 | 291 | |||||

| Учреждение фонда | 116 | 130 | 50 | |||||

| Союзный фонд | 140 | 85 | 38 | |||||

| Другая больничная касса | 12 | Нет данных | 35 | |||||

| Коммерческое страхование | 140 | 85 | 2 (?) | |||||

| Всего | 660 | 500 | 416 | |||||

| Приемлемая рабочая сила | 1850 | 1 500 | 995 | |||||

| Акция застрахована | 36% | 33% | 42% | |||||

Источники : Иллинойс (1919), Огайо (1919), Калифорния (1917), Lee et al. (1957). (1957). | ||||||||

Фонды по болезни на производстве работали относительно просто, но это позволяло им смягчать обычные информационные проблемы, возникающие на страховых рынках. Процесс присоединения к фонду и подачи заявки обычно происходил следующим образом. Недавно нанятый рабочий на заводе с таким фондом прямо подал заявку на вступление, часто после испытательного срока, в течение которого менеджеры фонда могли наблюдать за его базовым здоровьем и рабочими привычками. После приема в фонд он заплатил вступительный взнос, за которым следовали еженедельные взносы.Поскольку средний промышленный рабочий в 1910-х годах зарабатывал около десяти долларов в неделю, вступительный взнос в размере одного доллара составлял половину рабочего дня, а взносы в десять центов составляли затраты рабочего примерно на один процент его зарплаты.

Член, который не мог работать, связался со своим фондом, который затем отправил либо комитет из других членов фонда, либо врача, либо и то, и другое, чтобы проверить члена, теперь претендующего. Если они находили его таким же больным, как он сказал, и, по их мнению, он был не в состоянии работать, то после недельного периода ожидания он получал примерно половину своей недельной заработной платы.Период ожидания был предназначен для того, чтобы позволить временным, менее серьезным заболеваниям вылечиться, чтобы фонд мог поддержать участников с более долгосрочными проблемами со здоровьем. Чтобы продолжить получать пособие по болезни, заявителю необходимо разрешить периодические осмотры врачом или посещающей комиссией. Грубо говоря, средний рабочий пропускает два процента рабочего года или около недели в год, причем этот показатель зависит от возраста и отрасли. Четверть всех рабочих, которые не работали, потеряли в среднем месячную заработную плату; таким образом, типичный нетрудоспособный работник получал пособие в течение трех с половиной недель в год.Сравнение стоимости взносов и ожидаемой суммы пособий показывает, что фонды по болезни были близки к актуарной справедливой ставке: ежегодные взносы в размере 5 долларов США по сравнению с (0,25 шанса заболеть) x (3,5 недели пособий) x (5 долларов США еженедельного пособия), или около четырех с половиной долларов ожидаемой выгоды.

Если они находили его таким же больным, как он сказал, и, по их мнению, он был не в состоянии работать, то после недельного периода ожидания он получал примерно половину своей недельной заработной платы.Период ожидания был предназначен для того, чтобы позволить временным, менее серьезным заболеваниям вылечиться, чтобы фонд мог поддержать участников с более долгосрочными проблемами со здоровьем. Чтобы продолжить получать пособие по болезни, заявителю необходимо разрешить периодические осмотры врачом или посещающей комиссией. Грубо говоря, средний рабочий пропускает два процента рабочего года или около недели в год, причем этот показатель зависит от возраста и отрасли. Четверть всех рабочих, которые не работали, потеряли в среднем месячную заработную плату; таким образом, типичный нетрудоспособный работник получал пособие в течение трех с половиной недель в год.Сравнение стоимости взносов и ожидаемой суммы пособий показывает, что фонды по болезни были близки к актуарной справедливой ставке: ежегодные взносы в размере 5 долларов США по сравнению с (0,25 шанса заболеть) x (3,5 недели пособий) x (5 долларов США еженедельного пособия), или около четырех с половиной долларов ожидаемой выгоды. Таким образом, больничные кассы оказались для рабочих достаточно справедливым делом.

Таким образом, больничные кассы оказались для рабочих достаточно справедливым делом.

Учредительные фонды никоим образом не изобретали пособия по болезни. Скорее, они систематизировали предыдущие меры по поддержке больных рабочих или оставшихся в живых умерших рабочих.Старым способом была сдача шляпы, которая характеризовалась случайными оценками и произвольными финансовыми наградами. Как работники, так и работодатели отметили, что вкладчики и бенефициары в одинаковой степени ненавидят передачу этой шляпы. Коллеги по работе жаловались на неожиданность внешнего вида шляпы, и получатели помощи сталкивались с унижением за горем, когда в шляпе было меньше денег, чем было собрано для более популярного коллеги. В конце концов правила заменили свободу усмотрения, и пособия выплачивались в соответствии с опубликованным графиком либо в виде фиксированной ставки суточных, либо в виде процента от заработной платы.Страховая перепись 1890 г. показала, что лишь некоторые фонды предоставляли пособия «по усмотрению общества», и ко времени обзора комиссара по труду 1908 г. такая практика исчезла (Murray 2007).

такая практика исчезла (Murray 2007).

Фонды профсоюзов возникли в начале девятнадцатого века. В первых фондах профсоюзов члены профсоюзов обещали выполнять работу, которую больные братья наняли по контракту, но не могли закончить из-за болезни. В конце концов, денежные выплаты заменили обещания трудоустройства в натуральной форме, сопровождаемые денежными премиальными выплатами профсоюзу.Несмотря на то, что многие наблюдатели критиковали их за нестабильность, профсоюзы действовали прозрачно. Даже фонды, предлагавшие пособия по безработице, пережили депрессию середины 1890-х годов за счет сокращения выплат и принятия других консервативных мер. Другая критика заключалась в том, что их пособия были слишком маленькими по размеру и слишком короткими по продолжительности, но, согласно обзору комиссара по труду 1908 года, фонды профсоюзов и фонды учреждений предлагали аналогичные уровни пособий. Соотношение затрат и выгод действительно благоприятствовало фондам учреждения, но членство в фонде учреждения заканчивалось трудоустройством в конкретной компании, в то время как профсоюзные фонды предлагали существенное привлечение льгот, которые можно было переносить с работы на работу.

Выплата наличными больным работникам создала стимул взять отпуск по болезни, с которым работники без страховки по болезни не сталкивались; это моральный риск выплаты больничных. Кроме того, работники, считавшие, что они с большей вероятностью подадут заявление о болезни, будут иметь более сильный стимул присоединиться к больничной кассе, чем работник с относительно хорошим здоровьем; это называется неблагоприятным отбором. Комментаторы начала двадцатого века по поводу государственного страхования по болезни расходились во мнениях относительно степени и даже существования морального риска и неблагоприятного отбора в страховании по болезни.Более поздние статистические исследования обнаружили свидетельства того и другого в фондах заведений. Однако сами фонды понимали потенциальный финансовый ущерб, который каждый может нанести, и разработали стратегию смягчения таких потерь. Величина морального риска, связанного с выплатой по болезни, была невелика и прежде всего повлияла на склонность работника предъявлять претензии. Многие больничные кассы ограничили свою ответственность здесь, заплатив врачу, который осматривал заявителя и, таким образом, отвечал за утверждение расширенных выплат по болезни.Похоже, врачи обратили внимание на пожелания тех, кто им заплатил. Среди претендентов на средства, которые платили непосредственно лечащему врачу, средняя продолжительность их болезни закончилась значительно раньше. Точно так же врачи, которым платил работник, как правило, одобряли более длительные отсутствия для этого работника — признак того, что врачи тоже откликались на стимулы.

Многие больничные кассы ограничили свою ответственность здесь, заплатив врачу, который осматривал заявителя и, таким образом, отвечал за утверждение расширенных выплат по болезни.Похоже, врачи обратили внимание на пожелания тех, кто им заплатил. Среди претендентов на средства, которые платили непосредственно лечащему врачу, средняя продолжительность их болезни закончилась значительно раньше. Точно так же врачи, которым платил работник, как правило, одобряли более длительные отсутствия для этого работника — признак того, что врачи тоже откликались на стимулы.

Проверка на неблагоприятный отбор зависит от того, было ли членство в фонде компании выбором работника (то есть было добровольным) или выбором компании (то есть было обязательным).Фактически, среди учредительных фондов, членство в которых было добровольным, количество заявок на одного члена было значительно выше, чем в фондах обязательного членства. Это указывает на то, что добровольные фонды были особенно привлекательны для более слабых работников, что и составляет суть неблагоприятного отбора. Чтобы снизить риски неблагоприятного отбора, фонды установили возрастные ограничения, чтобы не допустить кандидатов более старшего возраста, медицинские осмотры, чтобы отпугнуть заведомо больные, испытательные периоды для выявления хронических заболеваний и оговорки о ранее существовавших условиях, чтобы не платить за такие условия (Murray 2007a).Таким образом, больничные кассы умело справлялись с информационными проблемами, типичными для страховых рынков.

Чтобы снизить риски неблагоприятного отбора, фонды установили возрастные ограничения, чтобы не допустить кандидатов более старшего возраста, медицинские осмотры, чтобы отпугнуть заведомо больные, испытательные периоды для выявления хронических заболеваний и оговорки о ранее существовавших условиях, чтобы не платить за такие условия (Murray 2007a).Таким образом, больничные кассы умело справлялись с информационными проблемами, типичными для страховых рынков.

Промышленные больничные кассы и политика прогрессивной эры

Промышленные фонды по болезни были стержнем усилий по продвижению и противодействию прогрессивной кампании по обязательному государственному страхованию по болезни на уровне штата. Сторонники государственного страхования неоднократно заявляли, что работники не могут позволить себе платить за страхование по болезни или делать сбережения перед финансовыми проблемами со здоровьем.Ведущая правозащитная организация, Американская ассоциация трудового законодательства (AALL), сообщила в своем журнале, что «сбережений наемных работников недостаточно для покрытия этой потери», что означает потерю дохода во время болезни (Американская ассоциация трудового законодательства 1916a). Однако обследования сбережений, доходов и страховых резервов работников показали, что работники вырабатывают рациональную стратегию в соответствии со своими меняющимися потребностями и способностями на протяжении жизненного цикла. Молодые работники мало откладывали и реже попадали в кассы по болезни на производстве, но также реже пропускали работу из-за болезни.Работники среднего возраста, состоящие в браке с семьями для поддержки, относительно чаще попадали в больничную кассу. Пожилые работники придерживались иной стратегии, больше сберегая и меньше полагаясь на больничные кассы; среди прочего, они хотели большей ликвидности своих финансовых активов (Murray 2007a). Стратегии работников отражают различные потребности на разных этапах жизни, некоторые (но не все) из которых могут быть адекватно удовлетворены путем членства в больничных кассах.

Однако обследования сбережений, доходов и страховых резервов работников показали, что работники вырабатывают рациональную стратегию в соответствии со своими меняющимися потребностями и способностями на протяжении жизненного цикла. Молодые работники мало откладывали и реже попадали в кассы по болезни на производстве, но также реже пропускали работу из-за болезни.Работники среднего возраста, состоящие в браке с семьями для поддержки, относительно чаще попадали в больничную кассу. Пожилые работники придерживались иной стратегии, больше сберегая и меньше полагаясь на больничные кассы; среди прочего, они хотели большей ликвидности своих финансовых активов (Murray 2007a). Стратегии работников отражают различные потребности на разных этапах жизни, некоторые (но не все) из которых могут быть адекватно удовлетворены путем членства в больничных кассах.