Коэффициент текущей ликвидности. Current Ratio. Формула

KVAAl — Помогаем ПОДГОТОВИТьСЯ

Current ratio

Коэффициент текущей ликвидности — это показатель, позволяющий оценить способность фирмы погасить свои текущие обязательства. Краткосрочные обязательства относятся к обязательствам со сроком погашения в течение одного года. Этот коэффициент — хороший способ измерить, насколько ликвидна компания, насколько она финансово устойчива в краткосрочной перспективе и сколько краткосрочных активов у компании по сравнению с краткосрочными обязательствами.

Current ratio

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности рассчитывается путем деления стоимости текущих активов фирмы на текущие обязательства фирмы. Коэффициент текущей ликвидности часто сравнивают с коэффициентом быстрой ликвидности (или «кислотным тестом») и коэффициентом наличности, которые включают различные активы и обязательства.

Коэффициент текущей ликвидности считается наименее консервативным из показателей ликвидности. Коэффициент быстрой ликвидности считается более консервативным, поскольку он не включает непроданные запасы фирмы. Коэффициент денежной наличности считается еще более консервативным, поскольку он исключает все прочие оборотные активы, кроме денежных средств.

Как правило, более высокий коэффициент текущей ликвидности указывает на более здоровое финансовое положение. Однако это может ввести в заблуждение, если будущая дебиторская задолженность превышает текущие активы. Происходит это, если клиент не выполняет свои обязательства или если погашение долга происходит быстрее, чем поступления.

Current ratio формула

Current ration можно рассчитать по следующей формуле:

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Оборотные активы (Current assets)- это активы, которые обычно продаются в течение 12-месячного периода. Оборотные активы включают в себя такие статьи на балансе компании:

Оборотные активы включают в себя такие статьи на балансе компании:

- Наличные;

- Денежные эквиваленты;

- Инвентарь;

- Задолженность на счетах;

- Рыночные ценные бумаги;

- Предоплачиваемые затраты;

- Прочие ликвидные активы;

Краткосрочные обязательства (Current liabilities) — это обязательства, срок погашения которых составляет 12 месяцев. Краткосрочные обязательства включают такие статьи на балансе компании:

- Краткосрочная задолженность;

- Дивиденды, подлежащие выплате;

- Векселя к оплате;

- Текущая часть отложенной выручки;

- Текущие сроки погашения долгосрочной задолженности;

- Проценты к уплате по непогашенным долгам;

- Подоходный налог к уплате;

Расчет коэффициента текущей ликвидности по балансу

Для примера рассчитаем Current ratio для одной из очень известных компаний, используя предоставленный в общий доступ баланс предпприятия.

Предположим, мы хотим рассчитать коэффициент текущей ликвидности Apple (AAPL). Возьмем данные из сводного баланса Apple от 28 сентября 2019 года.

Следует взять данные из строк «Общие текущие активы» и «Общие текущие обязательства». Для Apple коэффициент текущей ликвидности рассчитывается следующим образом:

Current ratio Apple = 162,819 млрд долларов / 105,718 млрд долларов = 1,54

Это значение говорит о том, что по состоянию на 28 сентября 2019 года текущие активы Apple примерно на 54% превышали его текущие обязательства, или 1,54 доллара текущих активов на каждые 1 доллар текущих обязательств. Это показывает, что на момент составления этого баланса у Apple была хорошая ликвидность.

Покрытие текущих долгов

Какие значения Current ratio считаются положительными

В идеале компании хотят, чтобы коэффициент текущей ликвидности был в диапазоне 1,50 — 2,00, чтобы обеспечить значительную подушку ликвидности. Коэффициент текущей ликвидности Apple, равный 1,54, является довольно надежным и показывает, что текущих активов более чем достаточно для покрытия текущих долгов. Если коэффициент снизится до 1,0, это будет означать, что у компании могут быть проблемы с выполнением краткосрочных обязательств, и что у них могут быть проблемы с погашением текущих долгов в ближайшем будущем.

Если коэффициент снизится до 1,0, это будет означать, что у компании могут быть проблемы с выполнением краткосрочных обязательств, и что у них могут быть проблемы с погашением текущих долгов в ближайшем будущем.

Профессиональные инвесторы никогда не используют один коэффициент для оценки компании. Очевидно, что существуют значительные различия между отраслями, их деловой и финансовой активностью. В зависимости от отрасли, компании будут иметь разный уровень товарных запасов и продаж, размер компании, текучесть кадров, капитальные затраты и требования, а также разный уровень долга.

Current ratio — это простой способ измерить способность компании погасить свои краткосрочные обязательства без дополнительных продаж или привлечения дополнительных долгов. То есть, это показатель, позволяющий оценить способность фирмы покрыть текущие долги.

Однако при некоторых обстоятельствах может произойти переоценка ликвидности. В отличие от коэффициента быстрой ликвидности, коэффициент текущей ликвидности включает в расчет запасы, что может привести к переоценке ликвидности компании. Например, компании с более высокими товарными запасами из-за меньшего объема продаж или низкого спроса на продукт или его отсутствия могут показывать недостоверную ликвидность и искажать экономическое состояние компании.

Например, компании с более высокими товарными запасами из-за меньшего объема продаж или низкого спроса на продукт или его отсутствия могут показывать недостоверную ликвидность и искажать экономическое состояние компании.

Средние коэффициенты текущей ликвидности

В 2019 году средний коэффициент текущей ликвидности по всем отраслям составлял 1,55.

В 2019 финансовом году в пятерку крупнейших секторов с самыми высокими текущими коэффициентами входили страховые компании (9,86), сельскохозяйственное производство домашнего скота и животных специальностей (6,19), рыболовство, охота и отлов рыбы (3,57), химическая промышленность и сопутствующие товары (3,47) и безопасность и Товарные брокеры, дилеры, биржи и услуги (3,07).

В список с самым низким показателем текущей ликвидности вошли: кинокартины (0,33), горнодобывающая промышленность (0,46), места общественного питания (0,58), холдинговые и другие инвестиционные офисы (0,75) и бытовые услуги (. 75).

Коэффициент текущей ликвидности — что показывает, нормативное значение, формула по балансу, как рассчитывается и пример расчета

Оглавление

Время на прочтение: 4 минут(ы)

Термин «Ликвидный» означает обращаемый в деньги. То есть ликвидность – это способность активов быть быстро проданными по цене, максимально приближенной к рыночной. Или иными словами, показатель ликвидности выражается во времени, в течение которого активы превращаются в финансы. Читайте инструкцию как сделать расчет рентабельности.

То есть ликвидность – это способность активов быть быстро проданными по цене, максимально приближенной к рыночной. Или иными словами, показатель ликвидности выражается во времени, в течение которого активы превращаются в финансы. Читайте инструкцию как сделать расчет рентабельности.

Коэффициент текущей ликвидности также называют коэффициентом покрытия долгов

Что он показывает?

Коэффициент текущей ликвидности или коэффициент покрытия долгов представляет собой экономический показатель, расчет которого производится путем соотношения активов и текущих обязательств, имеющих краткосрочный характер. Полученное значение показывает текущую платежеспособность компании (в период не более одного года) при помощи текущих активов компании. Соответственно, чем этот показатель больше, тем лучшую имеет платежеспособность компания. Данный показатель важен для:

- Возможных инвесторов ради исключения рисков и получение прибыли от вложений;

- Банков, в случае если организация решила взять кредит.

Банк должен быть уверен в своем заемщике;

Банк должен быть уверен в своем заемщике; - Поставщиков. Часто компании договариваются о покупке материалов и сырья под реализацию, либо по предоплате, соответственно поставщик должен быть уверен, что получит деньги за товар в оговоренные сроки.

Банк должен быть уверен в своем заемщике;

Банк должен быть уверен в своем заемщике;Если коэффициент текущей ликвидности меньше критериального значения, то следует рассчитать коэффициент восстановления платежеспособности за период, составляющий не менее шести месяцев.

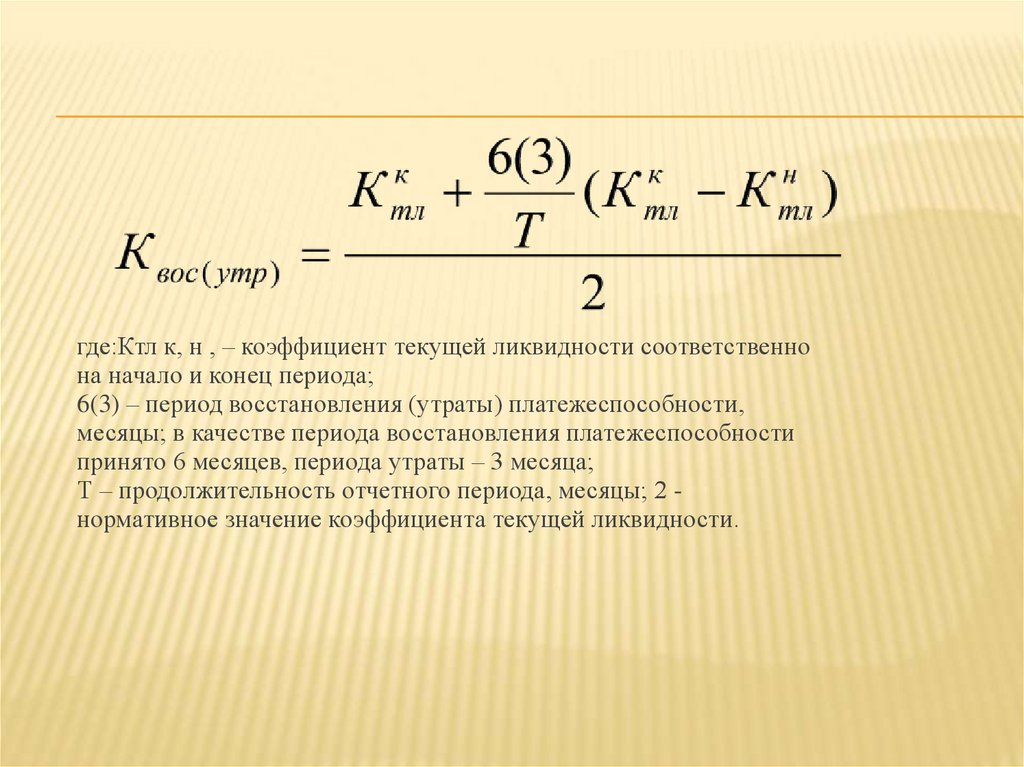

Расчет данного показателя позволит увидеть возможность восстановления ликвидности компании в ближайшие полгода. Существует специальная формула для расчета этого коэффициента, и исходя из результата делается прогноз. Однако, специалисты утверждают что не следует особо полагаться на коэффициент восстановления платежеспособности, он не является надежным на 100 процентов. Ознакомиться с инструкцией как открыть автомойку с нуля можно здесь.

Если коэффициент текущей ликвидности соответствует нормативу, то необходимо рассчитать коэффициент утраты платежеспособности за три месяца. Этот показатель необходим для того, что бы было возможным предвидеть существующую вероятность ухудшения текущей ликвидности предприятия.

Этот показатель необходим для того, что бы было возможным предвидеть существующую вероятность ухудшения текущей ликвидности предприятия.

Если коэффициент текущей ликвидности выше нормы, здесь можно сделать вывод, что у предприятия имеются достаточный объем свободных ресурсов, которые были образованы благодаря собственным источникам. Если смотреть на данную ситуацию со стороны кредиторов, то оборотные средства в компании формируются хорошо. Однако, если взглянуть на это с точки зрения менеджмента, существенные накопления запасов возможно связаны с неэффективным руководством над активами или же данная компания не использует по максимуму свои возможности по получению займов и кредитов. Читайте инструкцию как произвести расчет точки безубыточности на этой странице.

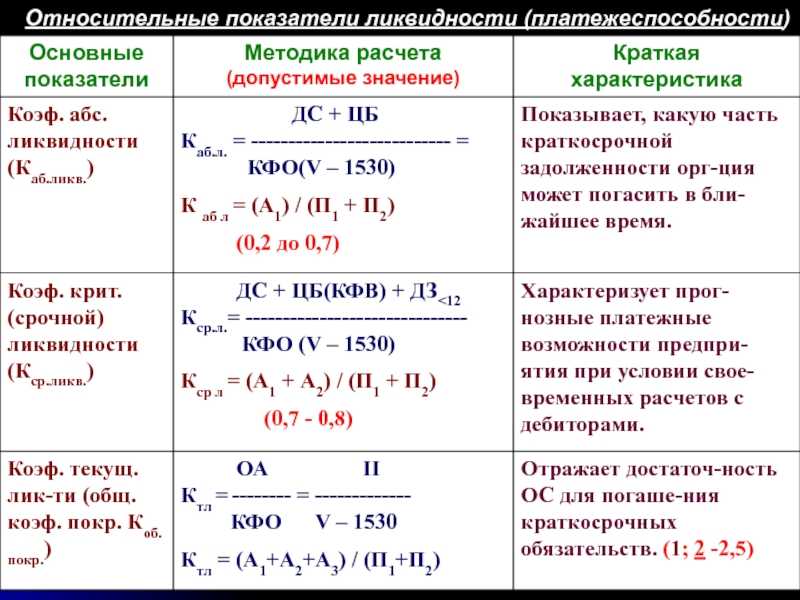

Коэффициент абсолютной ликвидности позволяет определить какую часть краткосрочных финансовых обязательств компания способна оплатить в ближайшем будущем, не используя оплаты дебиторской задолженности и реализации других активов.

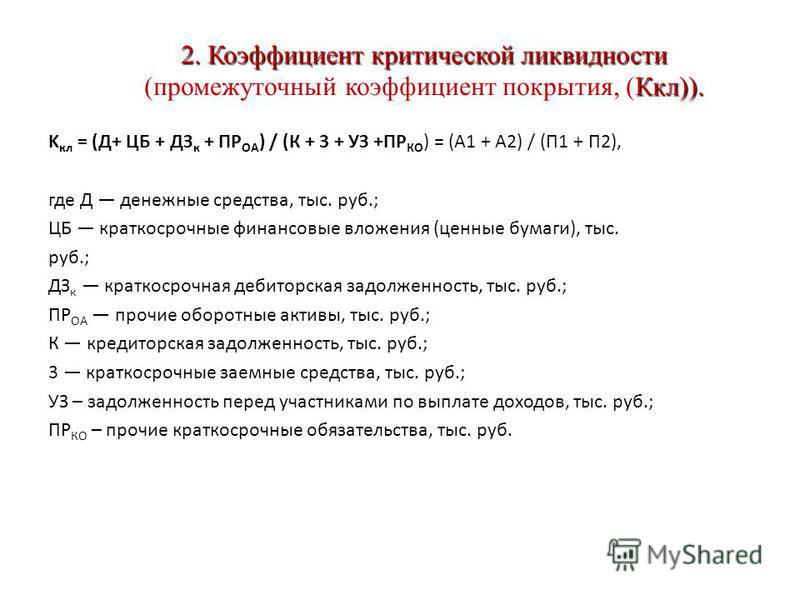

Для возможности определить способность оплатить краткосрочные долги предприятия рассчитывается коэффициент абсолютной ликвидности

Для расчета данного показателя используется формула:

Кал = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства.

Все данные для этой формулы берутся из бухгалтерского баланса. Этот показатель не столь популярен, как коэффициент текущей или быстрой ликвидности, и имеет достаточно четкие нормативы. Нормой считается значение коэффициента от 0,2 и выше. Но и высокие показатели не очень хорошее явление, так как свободные финансы могли бы пойти на развитие бизнеса.

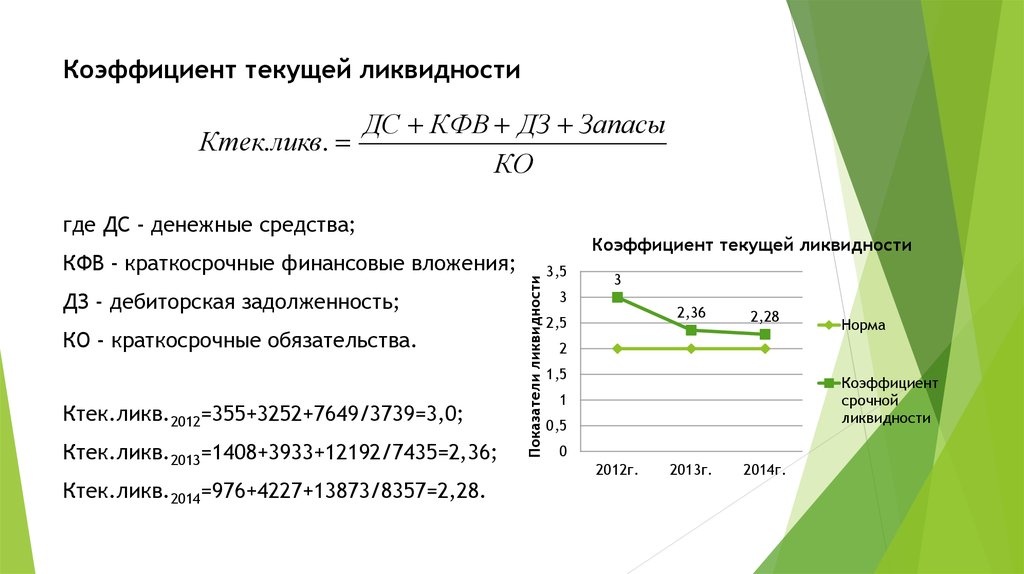

Коэффициент текущей ликвидности за предшествующий год необходим для того чтобы можно было сравнить показатели и выявить насколько эффективно производится управление активами компании.

Нормативное значение

Значение коэффициента текущей ликвидности, находящееся в диапазоне от 2 до 3, считается нормой.

Но не стоит забывать, что оценку и анализ необходимо осуществлять не только опираясь на нормативные показатели, но и учитывая отрасль, в которой работает компания. Ведь каждая отрасль имеет свои особенности. Эквайринг для малого бизнеса здесь: https://biz-faq.ru/organizaciya-biznesa/platezhi/ekvajring/ekvajring-dlya-malogo-biznesa.html.

Если показатель текущей ликвидности ниже нормативного показателя и равен 1 или 1,5, это означает что текущие задолженности будет трудно погасить. Хотя, для розничной торговли считается вполне нормальной ситуация, когда низкий коэффициент текущей ликвидности может быть уравновешен значительным притоком финансов от операционной деятельности и хорошей их оборачиваемостью.

Если коэффициент ниже 1, то есть риск не расплатиться по долгам. В случае же, когда показатель текущей ликвидности зашкаливает выше 3, это означает о неэффективном управлении активами предприятия.

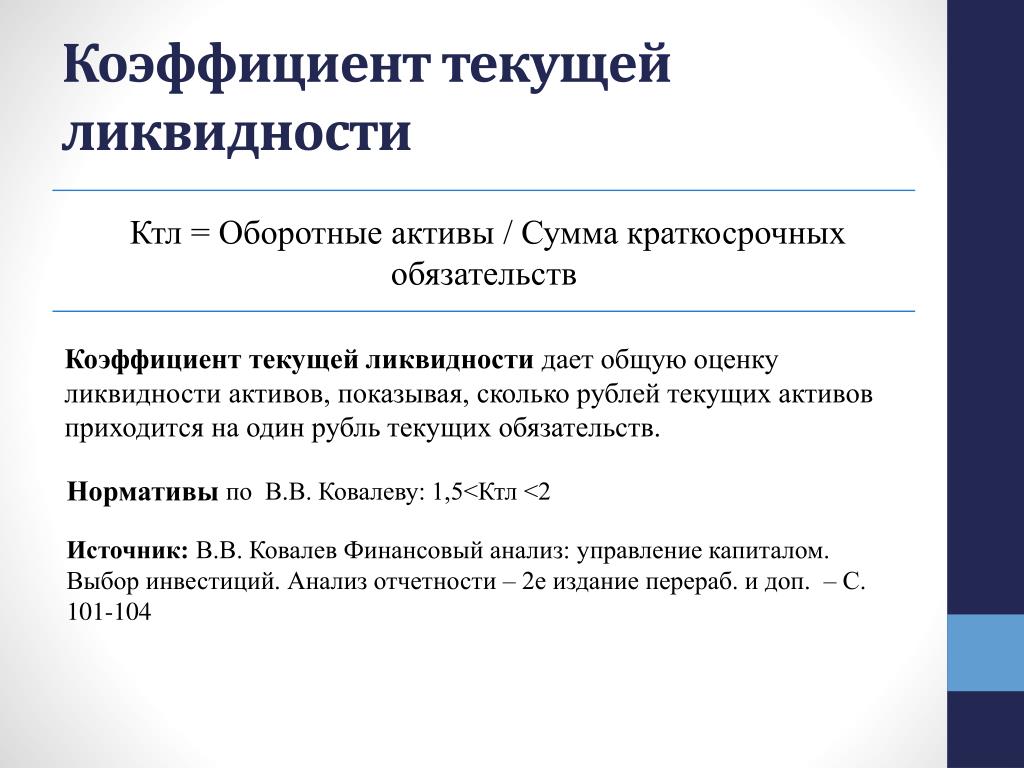

Формула

Коэффициент текущей ликвидности (Ктл) представляет собой отношение текущих (оборотных) активов к финансовым обязательствам, носящим краткосрочный характер. Формула расчета коэффициента выглядит следующим образом:

Формула расчета коэффициента выглядит следующим образом:

Ктл = Оборотные активы/ Текущие обязательства.

Все необходимые для вычисления данные берутся из формы № 1 бухгалтерского баланса компании.

Для вычисления коэффициента текущей ликвидности берутся данные из бухгалтерского баланса

Формула по балансу коэффициента текущей ликвидности представлена ниже:

Ктл = (стр. 1200 Форма № 1 + стр. 1170 Форма № 1) / (стр. 1500 Форма № 1 – стр. 1530 Форма № 1 – стр. 1540 Форма №1).

Как рассчитывается?

Формула расчета коэффициента текущей ликвидности может быть представлена в другом виде. Ниже представлена формула и пример расчета показателя:

Ктл = (А1 + А2 + А3) / (П1 + П2),

Где в числителе указаны оборотные активы из бухгалтерского баланса (итог второго раздела), а в знаменателе указаны краткосрочные обязательства в соответствии с бухгалтерским балансом (итог пятого раздела). Читайте о франшизе без вложений, возможно ли и как открыть.

Видео

Смотрите на видео более подробную информацию о коэффициенте текущей ликвидности:

Коэффициент текущей ликвидности важен для предприятия. Для контроля над ситуацией следует регулярно производить расчеты, что поможет снизить возможные риски.

Предыдущая

Формулы и расчетыИкструкция как сделать расчет рентабельности

Следующая

Формулы и расчетыРуководство по расчету аннуитетного платежа

Что такое текущий коэффициент и как его рассчитать

Что такое текущий коэффициент и как его рассчитать Джанет Берри-Джонсон

Коэффициент текущей ликвидности является мерой ликвидности компании или ее способности оплачивать свои краткосрочные обязательства, используя свои оборотные активы. Это также полезное соотношение для отслеживания общего финансового состояния организации.

Джанет Берри-Джонсон

обновлено 31 мая 2022 · 3 минуты чтения

Коэффициент текущей ликвидности является мерой ликвидности компании или ее способности оплачивать свои краткосрочные обязательства, используя свои оборотные активы. Это также полезное соотношение для отслеживания общего финансового состояния организации.

Вот что это такое, как его рассчитать и как интерпретировать результаты.

Что такое текущий коэффициент?

Чтобы понять коэффициент текущей ликвидности, вам нужно понять пару промежуточных итогов в балансе вашей компании.

- Текущие активы. Оборотные активы — это все, чем владеет ваша компания, что вы можете разумно ожидать ликвидировать или превратить в денежные средства в течение одного года. Обычно это денежные средства и их эквиваленты, расходы предоплаты, дебиторская задолженность и товарно-материальные запасы.

- Краткосрочные обязательства. Текущие обязательства — это обязательства, которые ваша компания должна погасить в течение одного года. Примеры текущих обязательств включают кредиторскую задолженность, начисленные расходы и часть долгосрочного долга, подлежащего погашению в течение следующих 12 месяцев.

Примеры текущих обязательств включают кредиторскую задолженность, начисленные расходы и часть долгосрочного долга, подлежащего погашению в течение следующих 12 месяцев.

Примеры текущих обязательств включают кредиторскую задолженность, начисленные расходы и часть долгосрочного долга, подлежащего погашению в течение следующих 12 месяцев.Коэффициент текущей ликвидности, также известный как коэффициент оборотного капитала, показывает отношение текущих активов компании к ее текущим обязательствам.

Как рассчитать коэффициент текущей ликвидности

Формула для расчета коэффициента текущей ликвидности:

Текущие активы / Текущие обязательства = Текущий коэффициент

Разделив ваши общие текущие активы на ваши общие текущие обязательства, вы определите, какая часть ваших текущих обязательств может быть покрыта вашими текущими активами.

Например, предположим, что баланс вашей компании показывает следующие текущие активы и текущие обязательства по состоянию на 31 декабря 2021 года:

Оборотные активы:

- Денежные средства: 150 000 долларов США

- Дебиторская задолженность: $25 000

- Предоплаченные расходы: 2000 долларов США

- Инвентарь: $75 000

- Итого оборотные активы: 252 000 долларов США

Краткосрочные обязательства:

- Кредиторская задолженность: $20 000

- Начисленные расходы: 7000 долларов США

- Краткосрочный долг: 15 000 долларов США

- Итого текущие обязательства: 42 000 долларов США

Таким образом, ваш текущий коэффициент на 31 декабря 2021 года будет следующим:

252 000 долл. США / 42 000 долл. США = 6

США / 42 000 долл. США = 6

Это означает, что вы можете погасить свои текущие обязательства за счет текущих активов в шесть раз больше.

Что такое хороший коэффициент тока?

В идеале коэффициент текущей ликвидности должен быть больше единицы. Это сигнализирует о том, что вы в состоянии погасить свои текущие обязательства, не влезая в новые долги и не нуждаясь в денежных вливаниях от акционеров или инвесторов.

Коэффициент текущей ликвидности меньше единицы может указывать на то, что у вашего бизнеса проблемы с ликвидностью и, возможно, он нестабилен в финансовом отношении.

Не существует универсального определения слишком высокого коэффициента текущей ликвидности. Это зависит от вашего бизнеса и отрасли, в которой вы работаете. Однако чрезмерно высокий коэффициент текущей ликвидности может указывать на то, что компания накапливает денежные средства вместо того, чтобы инвестировать их в развитие бизнеса. В большинстве отраслей коэффициент текущей ликвидности от 1,5 до 3 считается нормальным.

Ограничения коэффициента текущей ликвидности

Хотя наблюдение за коэффициентом текущей ликвидности может быть полезным, это не единственный показатель для измерения краткосрочной ликвидности вашей компании. Некоторые другие полезные коэффициенты включают в себя:

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности аналогичен коэффициенту текущей ликвидности, но он не включает запасы в числителе, поскольку запасы не всегда легко конвертируются в денежные средства.

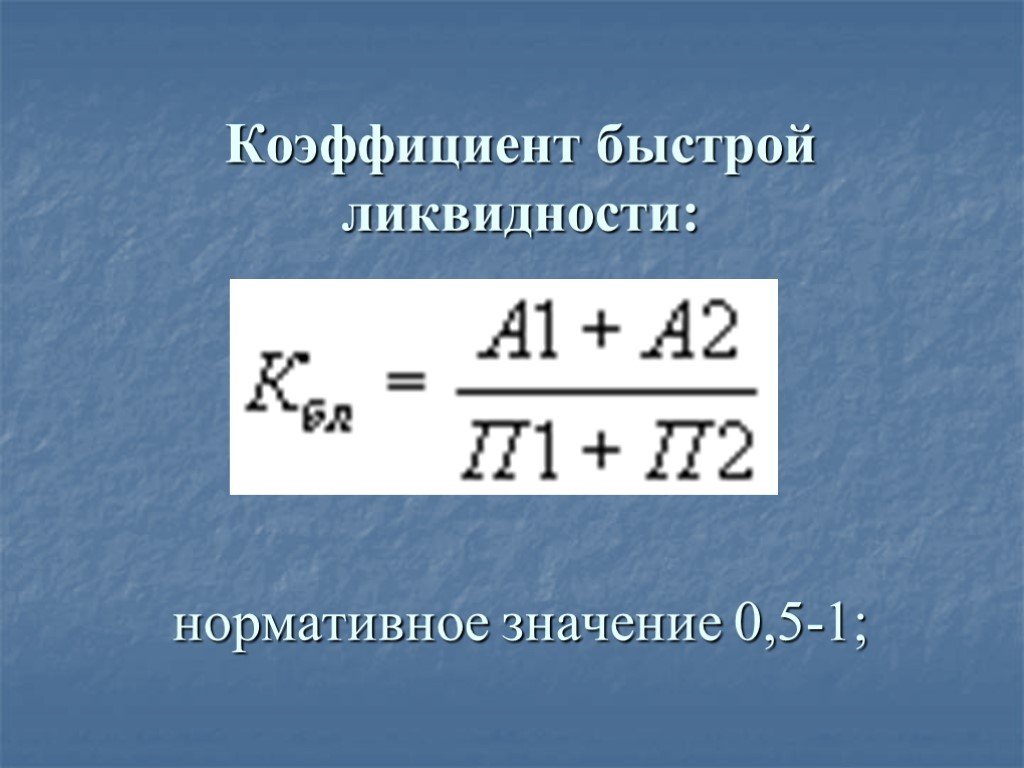

(Оборотные активы – Запасы) / Текущие обязательства = Коэффициент срочной ликвидности

Коэффициент кислотности

Коэффициент кислотности является разновидностью коэффициента быстрой ликвидности, но он не включает в числитель запасы или расходы предоплаты.

(Оборотные активы – Расходы будущих периодов – Запасы) / Текущие обязательства = Коэффициент кислотности

Отношение долга к собственному капиталу

Отношение долга к собственному капиталу делит общую сумму обязательств на общую сумму акционерного капитала. Это полезный показатель для сравнения того, что компания должна (долг) с тем, что ей принадлежит.

Это полезный показатель для сравнения того, что компания должна (долг) с тем, что ей принадлежит.

Общая сумма обязательств / Общая сумма акционерного капитала = Отношение долга к собственному капиталу

Коэффициент денежной наличности

Коэффициент наличности является самым строгим показателем ликвидности компании, поскольку он учитывает только денежные средства и их эквиваленты в числителе.

Денежные средства и их эквиваленты / Текущие обязательства = Коэффициент денежных средств

Взгляд на любой показатель сам по себе или в определенный момент времени не является полезным способом измерения финансового состояния компании. Вместо этого важно учитывать в своем анализе другие финансовые коэффициенты и смотреть на эти коэффициенты в течение длительного периода. Это дает вам более точное представление о ликвидности вашей компании и выявлении нарушений.

Создайте свой бизнес с помощью LegalZoom, чтобы получить доступ к налоговым услугам LegalZoom. УЗНАТЬ БОЛЬШЕ

УЗНАТЬ БОЛЬШЕ

Об авторе

Джанет Берри-Джонсон

Внештатный писатель с опытом работы в области бухгалтерского учета и планирования и подготовки подоходного налога для частных лиц и небольших автобусов… Читать далее

Похожие темы

Эта часть сайта предназначена только для информационных целей. Содержание не юридическая консультация. Заявления и мнения являются выражением автора, не LegalZoom, и не были оценены LegalZoom на точность, полноты или изменения в законе.

Что это значит и как рассчитать, с примерами

Что такое текущие активы?

Счет «Текущие активы» — это статья балансового отчета, указанная в разделе «Активы», в которой учитываются все активы, принадлежащие компании, которые могут быть преобразованы в денежные средства в течение одного года. Активы, стоимость которых записана на счете «Оборотные активы», считаются текущими активами.

Текущие активы включают денежные средства, их эквиваленты, дебиторскую задолженность, товарно-материальные запасы, ликвидные ценные бумаги, предварительно оплаченные обязательства и другие ликвидные активы. Текущие активы также могут называться Текущими счетами.

Текущие активы также могут называться Текущими счетами.

Ключевые выводы:

- Оборотные активы — это счет, указанный в балансовом отчете, который показывает стоимость активов, принадлежащих компании, которые могут быть преобразованы в денежные средства путем ликвидации, использования или продажи в течение одного года.

- Текущие активы включают денежные средства, их эквиваленты, дебиторскую задолженность, товарно-материальные запасы, ликвидные ценные бумаги, предварительно оплаченные обязательства и другие ликвидные активы.

- Счет текущих активов важен, поскольку он демонстрирует краткосрочную ликвидность компании и ее способность погасить свои краткосрочные обязательства.

Текущие активы

Понимание текущих активов

Компании, находящиеся в государственной собственности, должны придерживаться общепринятых принципов бухгалтерского учета и процедур отчетности. Следуя этим принципам и практикам, финансовые отчеты должны составляться с конкретными статьями статей, которые обеспечивают прозрачность для заинтересованных сторон. Одним из таких отчетов является баланс, в котором перечислены активы, обязательства и собственный капитал компании.

Одним из таких отчетов является баланс, в котором перечислены активы, обязательства и собственный капитал компании.

Текущие активы всегда являются первой учетной записью, указанной в балансе компании в разделе «Активы». Он состоит из субсчетов, составляющих счет текущих активов. Например, Apple, Inc. перечисляет несколько субсчетов в разделе «Текущие активы», которые в совокупности составляют общую сумму текущих активов, которая представляет собой стоимость всех субсчетов «Текущие активы».

Этот раздел важен для инвесторов, поскольку показывает краткосрочную ликвидность компании. Согласно балансовому отчету Apple, на счете текущих активов было 135 миллионов долларов, которые можно было конвертировать в наличные в течение одного года. Эта краткосрочная ликвидность жизненно важна — если у Apple возникнут проблемы с выплатой своих краткосрочных обязательств, она может ликвидировать эти активы, чтобы покрыть эти долги.

В зависимости от характера бизнеса и продуктов, которые он продает, оборотные активы могут варьироваться от баррелей сырой нефти, готовых товаров, запасов незавершенного производства, сырья или иностранной валюты.

Виды текущих активов

Многие активы могут считаться текущими для различных предприятий во всех отраслях. Как правило, большинство отраслей группируют свои текущие активы на этих субсчетах; однако вы можете увидеть и другие:

- Денежные средства и их эквиваленты

- Рыночные ценные бумаги

- Дебиторская задолженность

- Товарно-материальные запасы

- Предоплаченные обязательства/расходы

- Прочие краткосрочные инвестиции

В балансе субсчета текущих активов обычно отображаются в порядке ликвидности текущих активов. Активы, которые легче всего превратить в наличные деньги, оцениваются финансовым отделом или бухгалтерской фирмой, подготовившей отчет, выше. Порядок, в котором отображаются эти учетные записи, может отличаться, поскольку каждая компания может по-разному учитывать включенные активы.

Денежные средства и их эквиваленты

Активы на счете «Оборотные активы» по определению представляют собой денежные средства или могут быть быстро конвертированы в денежные средства. Эквивалентами денежных средств являются депозитные сертификаты, фонды денежного рынка, краткосрочные государственные облигации и казначейские векселя.

Эквивалентами денежных средств являются депозитные сертификаты, фонды денежного рынка, краткосрочные государственные облигации и казначейские векселя.

Чтобы квалифицироваться как оборотные активы, эти объекты не должны иметь каких-либо ограничений, препятствующих их краткосрочной ликвидности.

Рыночные ценные бумаги

Рыночные ценные бумаги — это счет, на который заносится общая стоимость ликвидных инвестиций, которые могут быть быстро конвертированы в наличные деньги без снижения их рыночной стоимости. Например, если акции компании торгуются в очень малых объемах, может оказаться невозможным конвертировать их в наличные, не влияя на их рыночную стоимость. Эти акции не будут считаться ликвидными, и, следовательно, их стоимость не будет отражена в счете текущих активов.

Дебиторская задолженность

Дебиторская задолженность — стоимость всех денег, причитающихся компании за товары или услуги, поставленные или использованные, но еще не оплаченные клиентами, — вносится в Текущие активы, если ожидается, что счета будут оплачены в течение года. Если компания осуществляет продажи, предлагая своим клиентам более длительные условия кредита, часть ее дебиторской задолженности может не включаться в счет «Оборотные активы».

Если компания осуществляет продажи, предлагая своим клиентам более длительные условия кредита, часть ее дебиторской задолженности может не включаться в счет «Оборотные активы».

Если счет так и не был собран, он вводится как расход по безнадежным долгам и не включается в счет текущих активов.

Также возможно, что некоторые виды дебиторской задолженности не будут взысканы. Это соображение отражено в резерве на сомнительные счета, субсчете, стоимость которого вычитается из счета дебиторской задолженности.

Инвентарь

Запасы, представляющие сырье, компоненты и готовую продукцию, включаются в счет «Оборотные активы». Однако различные методы учета могут корректировать запасы; иногда он может быть не таким ликвидным, как другие квалифицированные оборотные активы, в зависимости от продукта и отрасли.

Например, нет никакой гарантии, что в течение следующего года будет продан десяток единиц дорогостоящей тяжелой землеройной техники, но относительно высока вероятность успешной продажи тысячи зонтов в предстоящий сезон дождей. .

.

По этим причинам вы должны смотреть на инвентарь скептически. Прочитайте отчеты компании или просмотрите Интернет, чтобы определить, что происходит с запасами компании — это также может быть просто стандартной практикой или тенденцией в отрасли, когда запасы находятся на определенных уровнях.

Запасы также блокируют оборотный капитал. Если спрос неожиданно изменится — что более характерно для одних отраслей, чем для других, — запасы могут оказаться в резерве.

Предоплаченные обязательства

Предоплаченные расходы, которые представляют собой авансовые платежи, сделанные компанией за товары и услуги, которые будут получены в будущем, считаются текущими активами. Хотя их нельзя конвертировать в наличные деньги, это уже произведенные платежи. Эти платежи высвобождают капитал для других целей. Предоплаченные расходы могут включать платежи страховым компаниям или подрядчикам.

Прочие краткосрочные инвестиции

Многие компании классифицируют ликвидные инвестиции на счете «Рыночные ценные бумаги», но некоторые из них можно учитывать на счете «Другие краткосрочные инвестиции». Примером могут служить избыточные средства, вложенные в краткосрочную ценную бумагу, заставляющие средства работать, но сохраняющие возможность доступа к ним в случае необходимости.

Примером могут служить избыточные средства, вложенные в краткосрочную ценную бумагу, заставляющие средства работать, но сохраняющие возможность доступа к ним в случае необходимости.

Оборотные активы и внеоборотные активы

Если оборотные активы — это те, которые могут быть преобразованы в денежные средства в течение одного года, то внеоборотные активы — это те, которые не могут быть преобразованы в течение одного года. В балансовом отчете вы можете найти одни и те же счета активов в разделе «Оборотные активы» и «Внеоборотные активы». Это связано с тем, что активы одного и того же типа могут быть привязаны на более длительный период, например, рыночная ценная бумага, которую нельзя продать в течение одного года или которая будет продана по гораздо меньшей цене, чем ее покупная цена.

Недвижимость, заводы, здания, помещения, оборудование и другие неликвидные инвестиции — все это примеры внеоборотных активов, поскольку их продажа может занять значительное время. Внеоборотные активы также оцениваются по цене их приобретения, поскольку они удерживаются в течение более длительного времени и амортизируются. Текущие активы оцениваются по справедливой рыночной стоимости и не амортизируются.

Внеоборотные активы также оцениваются по цене их приобретения, поскольку они удерживаются в течение более длительного времени и амортизируются. Текущие активы оцениваются по справедливой рыночной стоимости и не амортизируются.

Формула для текущих активов

Формулировка общих текущих активов представляет собой простое суммирование всех активов, которые могут быть преобразованы в денежные средства в течение одного года. Если подкатегория текущих активов не указана в этой формуле, вы можете добавить ее в «Другие ликвидные активы». Вы собираете текущую информацию об активах из балансового отчета и добавляете ее. Как правило, это уже подсчитано для вас в балансе в разделе «Общие текущие активы»:

Текущие активы = C + CE + I + AR + MS + PE + OLA где: C = Наличные CE = денежные эквиваленты I = Инвентарь AR = Дебиторская задолженность MS = Рыночные ценные бумаги PE = Предоплата Расходы OLA = Другие ликвидные активы \begin{align} &\text{Текущие активы = C + CE + I + AR + MS + PE + OLA}\\ &\textbf{где:}\\ &\text{C = Cash}\\ &\text {CE = Денежные эквиваленты}\\ &\text{I = Запасы}\\ &\text{AR = Дебиторская задолженность}\\ &\text{MS = Рыночные ценные бумаги}\\ &\text{PE = Предоплаченные расходы}\ \ &\text{OLA = Other Liquid Assets}\\ \end{aligned} Оборотные активы = C + CE + I + AR + MS + PE + OLA, где:C = CashCE = денежные эквивалентыI = InventoryAR = дебиторская задолженностьMS = рыночные ценные бумагиPE = предоплаченные расходыOLA = прочие ликвидные активы

Реальный пример

Общие оборотные активы ведущего ритейлера Walmart Inc. (WMT) в 2021 финансовом году составили 90 миллиардов долларов:

(WMT) в 2021 финансовом году составили 90 миллиардов долларов:

- Денежные средства и краткосрочные инвестиции составили 17,7 млрд долларов США.

- Общая дебиторская задолженность составила 6,52 млрд долларов США.

Для сравнения, в 2021 финансовом году общие оборотные активы Microsoft Corp. (MSFT) составляли 184,4 миллиарда долларов:

- Денежные средства и краткосрочные инвестиции составили 130,3 миллиарда долларов

- Общая дебиторская задолженность составила 38 миллиардов долларов

- Товарно-материальные запасы составили 2,6 миллиарда долларов

- Прочие оборотные активы составили 13,4 миллиарда долларов.

Как инвесторы используют текущие активы?

Общая цифра текущих активов имеет первостепенное значение для руководства компании в отношении повседневной деятельности бизнеса. Поскольку платежи по счетам и кредитам приближаются, руководство должно иметь необходимые денежные средства. Долларовая стоимость, представленная показателем общих текущих активов, отражает состояние денежных средств и ликвидности компании. Это позволяет руководству перераспределять и ликвидировать активы — при необходимости — для продолжения деловых операций.

Это позволяет руководству перераспределять и ликвидировать активы — при необходимости — для продолжения деловых операций.

Кредиторы и инвесторы внимательно следят за счетом текущих активов, чтобы оценить, способен ли бизнес погасить свои обязательства. Многие используют различные коэффициенты ликвидности, представляющие класс финансовых показателей, используемых для определения способности должника погасить текущие долговые обязательства без привлечения дополнительных средств.

Финансовые показатели, использующие текущие активы

Следующие коэффициенты обычно используются для измерения ликвидности компании. В каждом коэффициенте используются разные субсчета текущих активов по сравнению со значением счета текущих обязательств компании:

- Коэффициент текущей ликвидности измеряет способность компании платить по краткосрочным обязательствам и рассматривает общие оборотные активы компании по отношению к счету текущих обязательств — стоимости долгов, срок погашения которых наступает в течение одного года.

- Коэффициент быстрой ликвидности измеряет способность компании выполнять свои краткосрочные обязательства, используя свои наиболее ликвидные активы. Он делит стоимость счета «Денежные средства и денежные эквиваленты», счета «Рыночные ценные бумаги» и счета «Дебиторская задолженность» на стоимость счета «Текущие обязательства». Запасы исключены из этого расчета, поскольку ликвидность запасов может варьироваться.

- Коэффициент наличности измеряет способность компании погасить все свои краткосрочные обязательства немедленно, используя денежные средства, и рассчитывается путем деления стоимости счета «Денежные средства и денежные эквиваленты» на значение счета «Текущие обязательства».

Коэффициент денежных средств является наиболее консервативным, поскольку он учитывает только денежные средства и их эквиваленты. Коэффициент текущей ликвидности является наиболее удобным и включает в себя различные активы со счета «Оборотные активы». Эти многочисленные показатели оценивают способность компании погасить непогашенную задолженность и покрыть обязательства и расходы без ликвидации основных средств.

Что такое оборотные и внеоборотные активы?

Оборотные активы — это счет, на который вводятся активы, которые могут быть преобразованы в денежные средства в течение одного финансового года или операционного цикла. Внеоборотные активы — это счет, на который заносятся активы, которые нельзя быстро конвертировать в наличные деньги — часто продаваемые по цене ниже покупной цены.

Каковы некоторые примеры текущих активов?

Счет текущих активов можно найти в балансовом отчете фирмы. Общие примеры счетов текущих активов включают:

- Счет денежных средств и их эквивалентов : денежные счета, денежные рынки и депозитные сертификаты (CD).

- Счет рыночных ценных бумаг: это могут быть акции (акции) или долговые ценные бумаги (облигации), котирующиеся на биржах и проданные через брокера.

- Счет дебиторской задолженности : это деньги, причитающиеся компании за продажу своих продуктов и услуг своим клиентам

- Счет инвентаризации : товары, произведенные и готовые к продаже, или сырье.

- Счет предоплаты : товары или услуги, оплаченные для получения в ближайшем будущем.

Что такое 10 текущих активов?

Оборотные активы обычно подпадают под один из шести субсчетов счета «Оборотные активы»: «Денежные средства и их эквиваленты», «Запасы», «Дебиторская задолженность», «Рыночные ценные бумаги», «Предоплаты расходов» и «Другие ликвидные активы». Однако другие счета текущих активов относятся к отраслям и предприятиям, например, неторговая дебиторская задолженность, ограниченные денежные средства, чистая дебиторская задолженность или текущие отложенные активы.

Какие 3 типа текущих активов?

Из множества типов счетов Текущих Активов три – это Денежные средства и их эквиваленты, Рыночные ценные бумаги и Предоплаченные расходы.

Итог

Оборотные активы — это любые активы, которые компания может преобразовать в денежные средства в течение короткого времени, обычно одного года. Эти активы перечислены на счете «Оборотные активы» в балансовом отчете публично торгуемой компании.