Коэффициент вариационной формулы | Расчет с помощью шаблона Excel

Коэффициент вариационной формулы (Содержание)

- формула

- Примеры

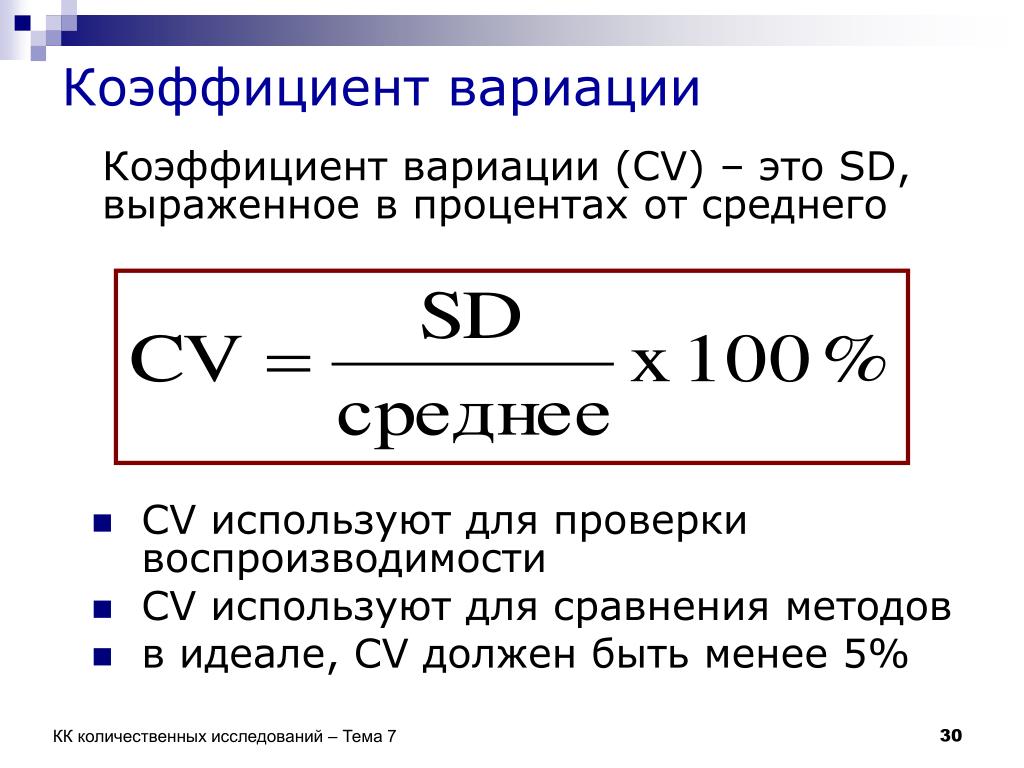

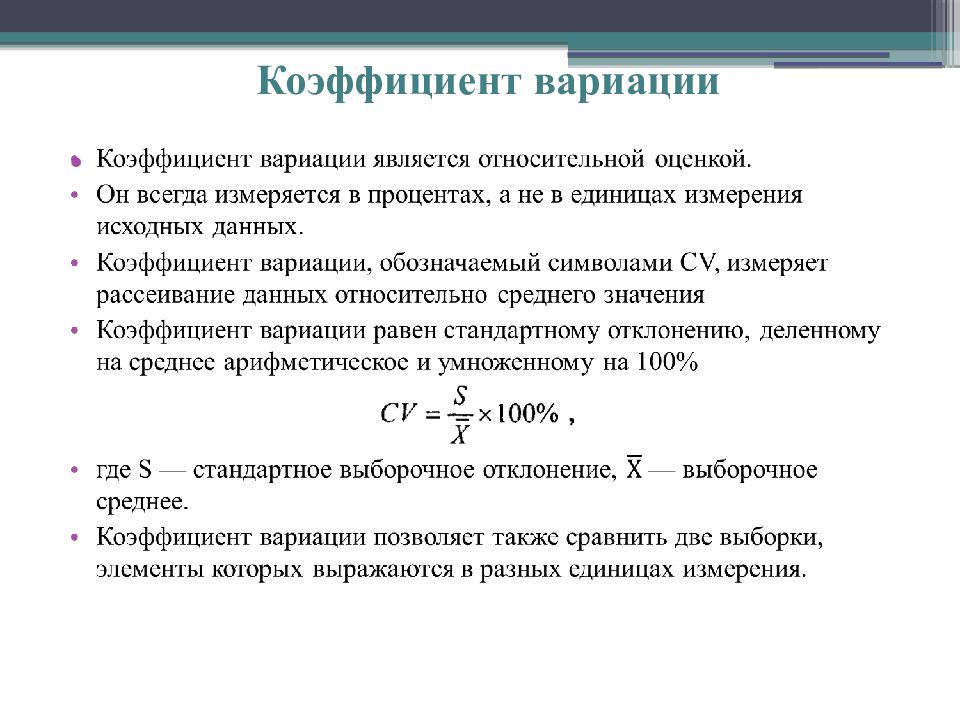

Что такое коэффициент вариации?

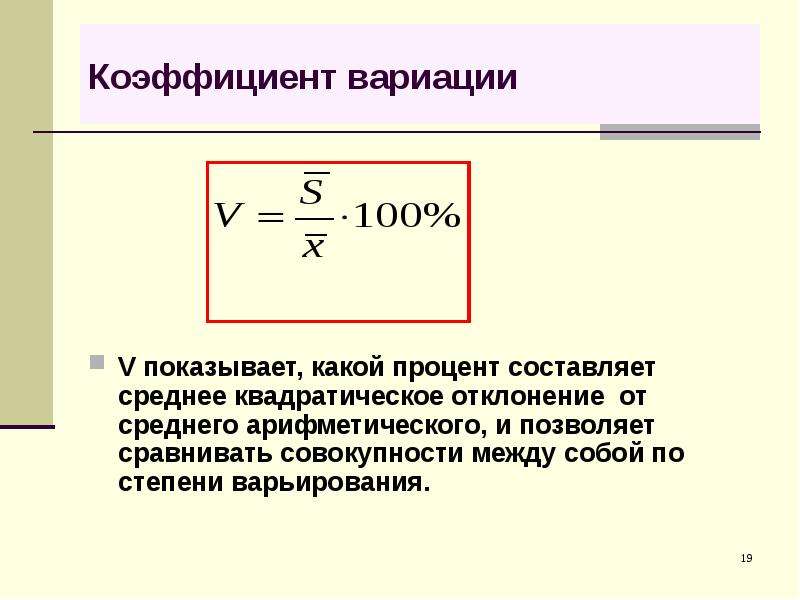

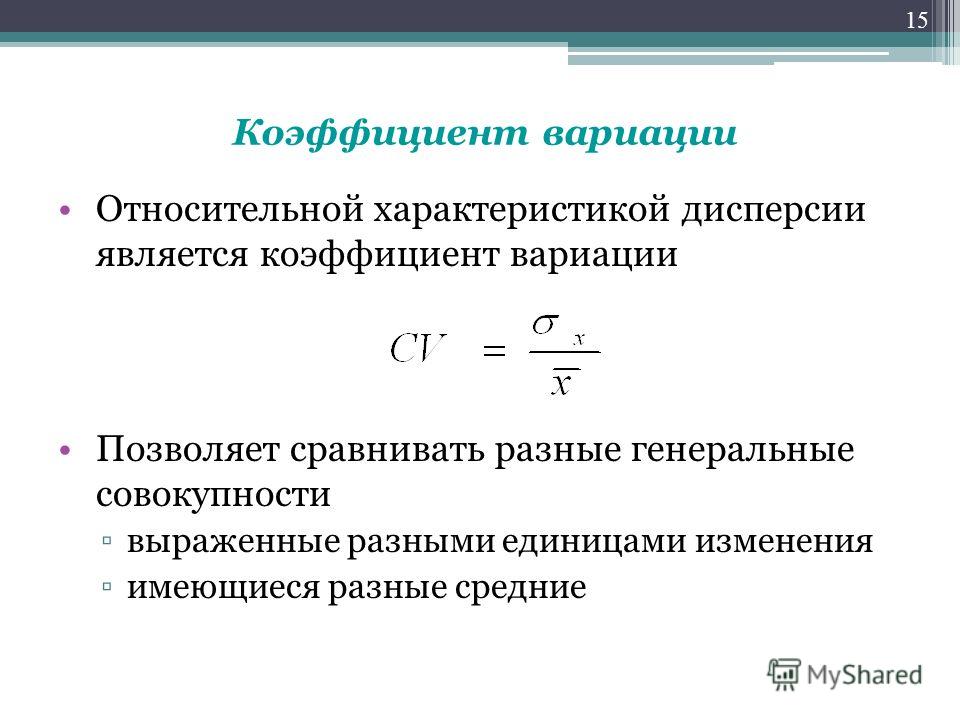

В статистике коэффициент вариации также называется CV, это инструмент, который помогает нам определить, как точки данных в наборе данных распределены вокруг среднего значения. По сути, сначала отображаются все точки данных, а затем коэффициент вариации используется для измерения дисперсии этих точек друг от друга и среднего значения. Таким образом, это помогает нам понять данные, а также увидеть шаблон, который они формируют. Он рассчитывается как отношение стандартного отклонения набора данных к среднему значению. Чем выше коэффициент вариации, тем выше уровень разброса данных вокруг среднего. Аналогичным образом, чем ниже значение коэффициента вариации, тем меньше дисперсия и более точными будут результаты. Даже если среднее значение двух рядов данных значительно отличается, коэффициент вариации очень полезен для сравнения степени вариации от одного ряда данных к другому.

Формула для коэффициента вариации дается:

Coefficient of Variation = Standard Deviation / Mean

Шаги для расчета коэффициента вариации:

Шаг 1: Рассчитать среднее значение набора данных. Среднее значение — это среднее значение всех значений, которое можно рассчитать, взяв сумму всех значений, а затем разделив ее на число точек данных.

Шаг 2: Затем вычислите стандартное отклонение набора данных. Это немного трудоемкий процесс. Отклонение от нормы можно рассчитать как: √ (Σ (X i — X m ) 2 / (n — 1)) . X i является i -й точкой данных, а X m является средним значением набора данных. Кроме того, мы также можем найти стандартное отклонение в Excel, используя функцию STDEV.S ().

Шаг 3: Разделите стандартное отклонение на среднее, чтобы получить коэффициент вариации.

Примеры коэффициента формулы изменения (с шаблоном Excel)Давайте рассмотрим пример, чтобы лучше понять расчет коэффициента вариации.

Коэффициент вариационной формулы — Пример № 1

Допустим, у нас есть два набора данных A & B, и каждый содержит 20 случайных точек данных. Рассчитать коэффициент вариации для набора данных X & Y.

Решение:

Среднее значение рассчитывается как:

- Среднее значение набора данных A = 61, 2

- Среднее из набора данных B = 51, 8

Теперь нам нужно вычислить разницу между точками данных и средним значением.

Аналогичным образом рассчитайте для всех значений набора данных A.

Аналогичным образом рассчитайте для всех значений набора данных B.

Рассчитайте квадрат разности для обоих наборов данных A и B.

Стандартное отклонение рассчитывается по формуле, приведенной ниже

Стандартное отклонение = √ (Σ (X i — X m ) 2 / (n — 1))

Коэффициент вариации рассчитывается по формуле, приведенной ниже

Коэффициент вариации = стандартное отклонение / среднее

- Коэффициент вариации A = 22, 982 / 61, 2 = 0, 38

- Коэффициент вариации B = 30, 574 / 51, 8 = 0, 59

Таким образом, если вы видите здесь, B имеет более высокий коэффициент вариации, чем A, что означает, что точки данных B более рассеяны, чем A.

Коэффициент вариационной формулы — Пример № 2

Допустим, вы очень склонный к риску инвестор и хотите инвестировать деньги в фондовый рынок. Поскольку у вас низкий аппетит к риску, вы хотите инвестировать в безопасные акции с более низким стандартным отклонением и коэффициентом вариации. Вы выбрали 3 акции на основании их фундаментальной и технической информации и хотите выбрать 2 акции. Вы также собрали информацию об их исторических доходах за последние 15 лет.

Решение:

Среднее значение рассчитывается как:

Стандартное отклонение рассчитывается по формуле Excel

Коэффициент вариации рассчитывается по формуле, приведенной ниже

Коэффициент вариации = стандартное отклонение / среднее

- Коэффициент вариации ABC = 7, 98% / 14% = 0, 57

- Коэффициент вариации XYZ = 6, 28% / 9, 1% = 0, 69

- Коэффициент вариации QWE = 6, 92% / 8, 9% = 0, 77

Основываясь на информации, вы выберете акции ABC и XYZ для инвестирования, поскольку они имеют самый низкий коэффициент вариации.

объяснение

Поскольку коэффициент вариации является мерой риска, он помогает измерять волатильность цен акций и других финансовых инструментов. Это также помогает инвесторам и аналитикам сравнивать риски, связанные с различными потенциальными инвестициями.

Коэффициент вариации аналогичен стандартному отклонению, но стандартное отклонение двух переменных не может быть сравнено по полезности. Но использование стандартного отклонения и среднего значения делает относительное сравнение более значимым. Существует также ограничение коэффициента вариации. Предположим, что среднее значение набора данных равно нулю. В этом случае этот инструмент станет неэффективным. Мало того, что если у нас есть набор данных, который имеет много положительных и отрицательных значений, коэффициент вариации становится очень проблематичным. Так что это более полезно только для наборов данных, имеющих одинаковый знак плюс-минус.

Актуальность и использование коэффициента вариационной формулы

Коэффициент вариации имеет значение во многих других областях, помимо статистики. Например, в области финансов коэффициент вариации является мерой риска. Это похоже на стандартное отклонение, поскольку оно также используется в качестве меры риска, но разница в том, что коэффициент вариации является лучшим индикатором относительного риска. Например, предположим, что ожидаемая доходность A составляет 15%, а ожидаемая доходность B — 10%, а стандартное отклонение A составляет 10%, а стандартное отклонение B — 5%. Чтобы выбрать лучшее вложение, можно использовать коэффициент вариации. Таким образом, коэффициент вариации A составляет 10/15 = 0, 666, а коэффициент вариации B составляет 5/10 = 0, 5. Таким образом, B — лучшая инвестиция, чем A.

Например, в области финансов коэффициент вариации является мерой риска. Это похоже на стандартное отклонение, поскольку оно также используется в качестве меры риска, но разница в том, что коэффициент вариации является лучшим индикатором относительного риска. Например, предположим, что ожидаемая доходность A составляет 15%, а ожидаемая доходность B — 10%, а стандартное отклонение A составляет 10%, а стандартное отклонение B — 5%. Чтобы выбрать лучшее вложение, можно использовать коэффициент вариации. Таким образом, коэффициент вариации A составляет 10/15 = 0, 666, а коэффициент вариации B составляет 5/10 = 0, 5. Таким образом, B — лучшая инвестиция, чем A.

Рекомендуемые статьи

Это было руководство к коэффициенту формулы изменения. Здесь мы обсудим, как рассчитать коэффициент вариации, используя формулу вместе с практическими примерами и загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Что такое скорректированная формула R в квадрате?

- Примеры коэффициента определения формулы

- Как рассчитать коэффициент корреляции по формуле?

- Ковариационная формула с шаблоном Excel

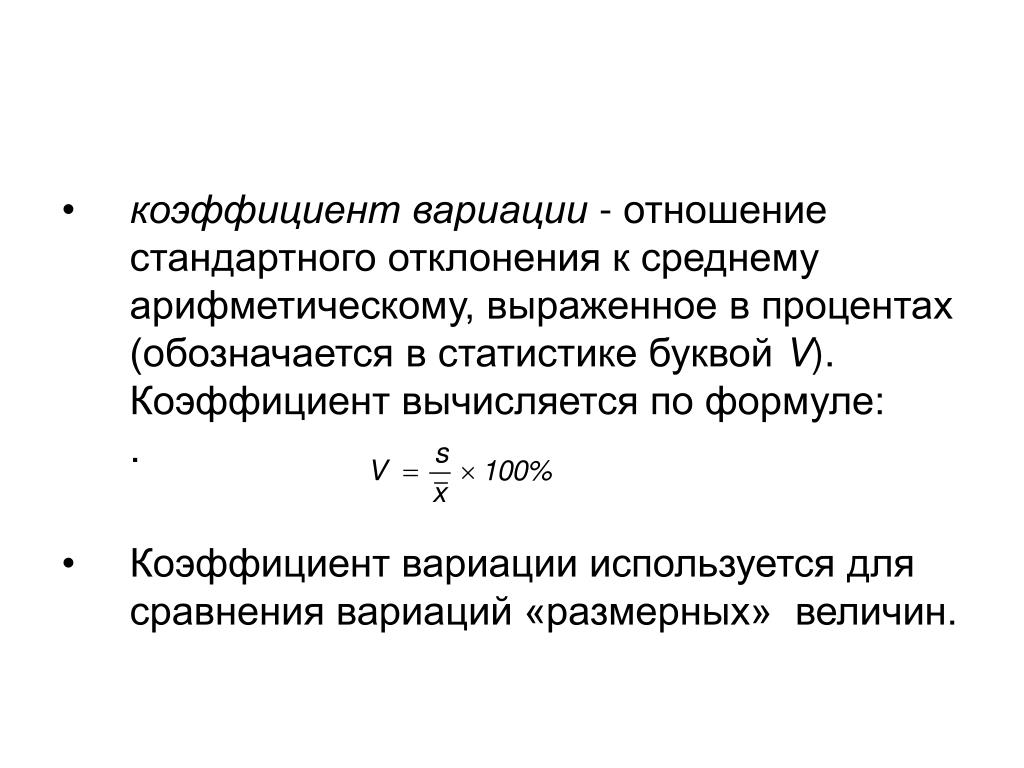

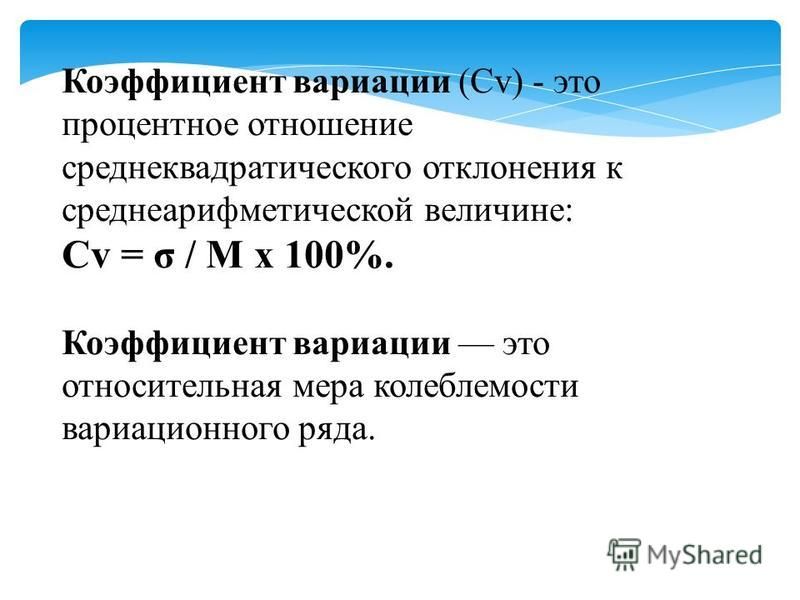

Coefficient of variation / Коэффициент вариации

Coefficient of variation / Коэффициент вариации

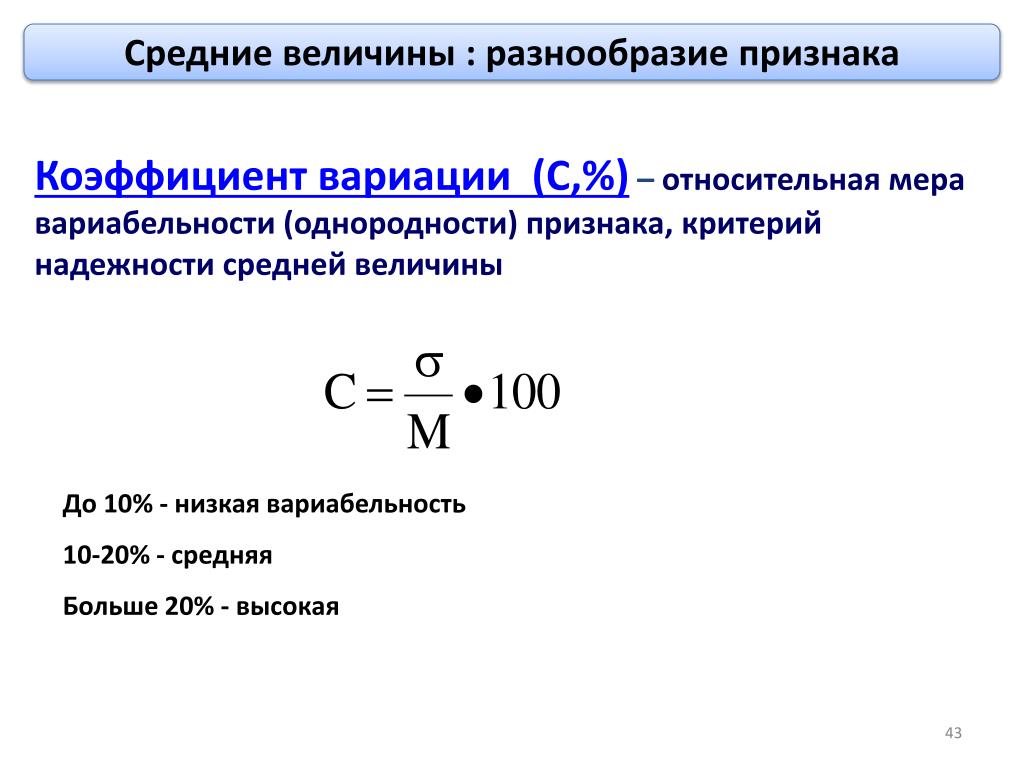

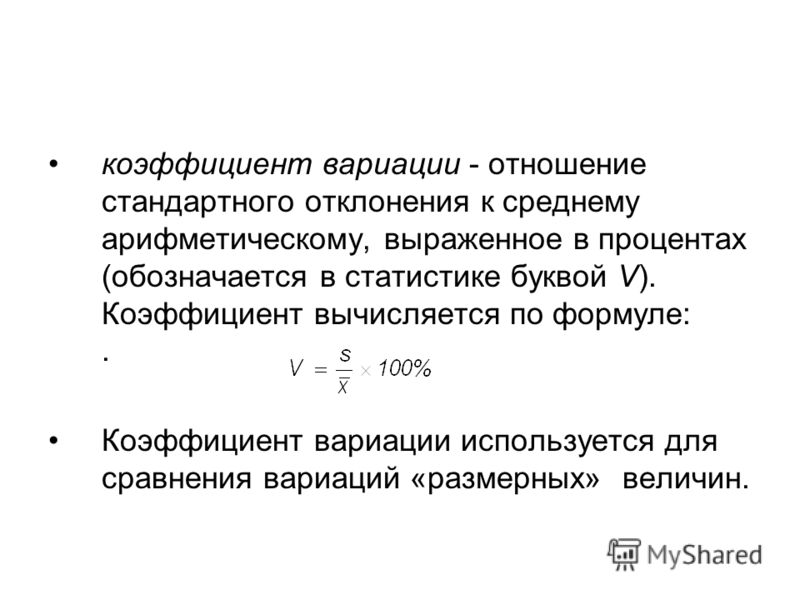

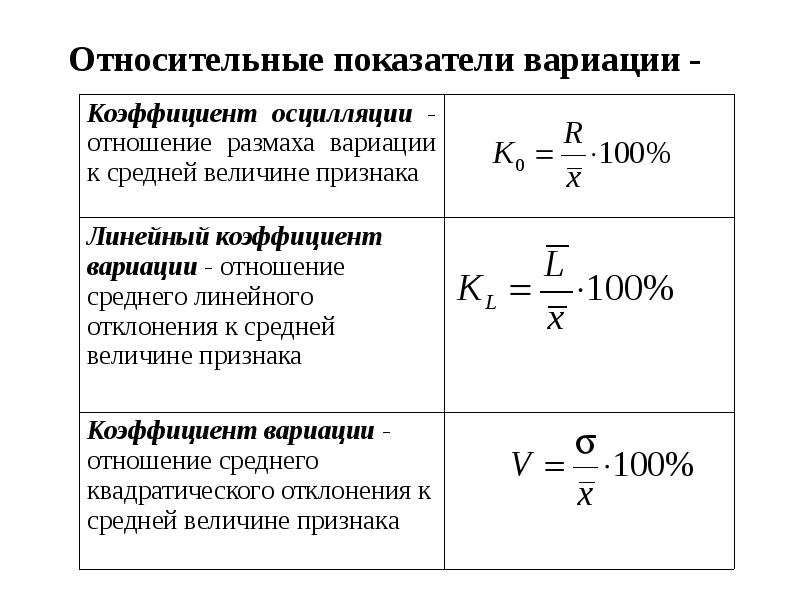

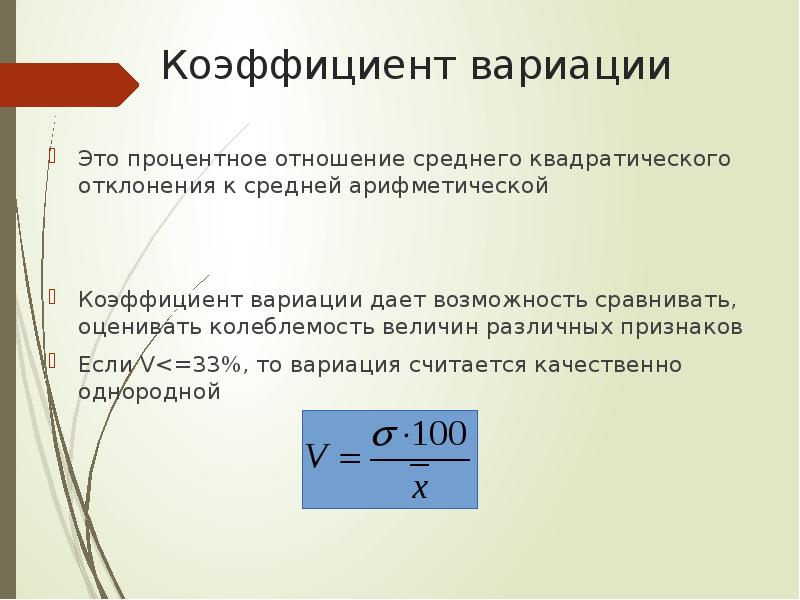

Метод для расчёта относительного показателя вариации признака. В отличие от абсолютных показателей вариации (дисперсии, стандартного отклонения, квартильного размаха и т.д.), имеет более понятную интерпретацию. Выбор нужного коэффициента вариации зависит от типа шкалы исследуемых признаков.

В отличие от абсолютных показателей вариации (дисперсии, стандартного отклонения, квартильного размаха и т.д.), имеет более понятную интерпретацию. Выбор нужного коэффициента вариации зависит от типа шкалы исследуемых признаков.

Требуемый уровень подготовки пользователя: начальный.

Желательно владение методами: описательной статистики.

Навигация по странице

Index of qualitative variation /Коэффициент качественной вариации

Онлайн-калькулятор

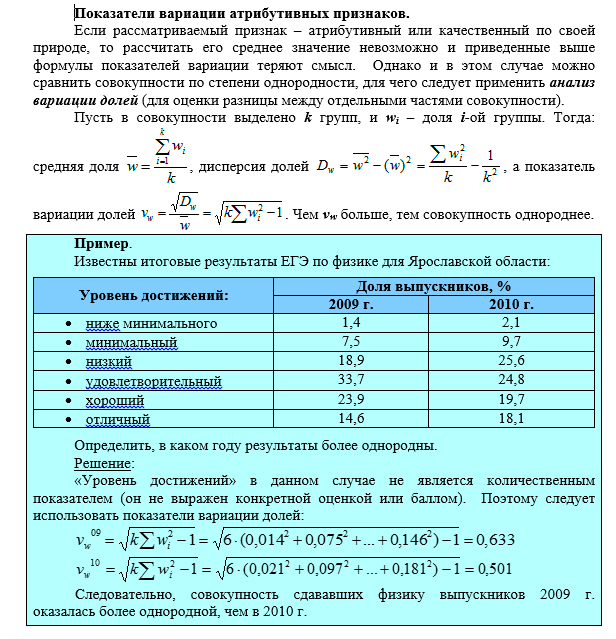

Коэффициент качественной вариации применим к шкалам любого типа (предпочтительно — к категориальным), т.к. расчёт строится на основе частотных распределений. К номинальным шкалам можно применять только этот показатель или его аналоги, например, энтропийный коэффициент вариации, поскольку переменные номинального типа не имеют адекватных абсолютных показателей вариации. Любой относительный показатель вариации показывает, насколько разнородна выборка по исследуемому признаку (чем ближе показатель к единице, тем разнороднее выборка, т.

Coefficient of variation /Коэффициент вариации

Онлайн-калькулятор

«Обычный» коэффициент вариации применим к шкалам интервального типа и выше, т.к. расчёт строится на основе среднего арифметического. При использовании этого показателя необходимо убедиться, что распределение признака близко к нормальному или хотя бы симметричному, и в выборке отсутствуют выбросы. Любой относительный показатель вариации показывает, насколько разнородна выборка по исследуемому признаку (чем ближе показатель к единице, тем разнороднее выборка, т.е. выше вариация признака). К шкалам интервального типа и выше применимы любые показатели вариации, в том числе абсолютные (стандартное отклонение, дисперсия, квартильный размах и т.д.).

Как рассчитать коэффициент вариации в Excel

Одним из основных статистических показателей последовательности чисел является коэффициент вариации. Для его нахождения производятся довольно сложные расчеты. Инструменты Microsoft Excel позволяют значительно облегчить их для пользователя.

Инструменты Microsoft Excel позволяют значительно облегчить их для пользователя.

Вычисление коэффициента вариации

Этот показатель представляет собой отношение стандартного отклонения к среднему арифметическому. Полученный результат выражается в процентах.

В Экселе не существует отдельно функции для вычисления этого показателя, но имеются формулы для расчета стандартного отклонения и среднего арифметического ряда чисел, а именно они используются для нахождения коэффициента вариации.

Шаг 1: расчет стандартного отклонения

Стандартное отклонение, или, как его называют по-другому, среднеквадратичное отклонение, представляет собой квадратный корень из дисперсии. Для расчета стандартного отклонения используется функция СТАНДОТКЛОН. Начиная с версии Excel 2010 она разделена, в зависимости от того, по генеральной совокупности происходит вычисление или по выборке, на два отдельных варианта: СТАНДОТКЛОН.Г и СТАНДОТКЛОН.В.

Синтаксис данных функций выглядит соответствующим образом:

= СТАНДОТКЛОН(Число1;Число2;…)

= СТАНДОТКЛОН. Г(Число1;Число2;…)

Г(Число1;Число2;…)

= СТАНДОТКЛОН.В(Число1;Число2;…)

- Для того, чтобы рассчитать стандартное отклонение, выделяем любую свободную ячейку на листе, которая удобна вам для того, чтобы выводить в неё результаты расчетов. Щелкаем по кнопке «Вставить функцию». Она имеет внешний вид пиктограммы и расположена слева от строки формул.

- Выполняется активация Мастера функций, который запускается в виде отдельного окна с перечнем аргументов. Переходим в категорию «Статистические» или «Полный алфавитный перечень». Выбираем наименование «СТАНДОТКЛОН.Г» или «СТАНДОТКЛОН.В», в зависимости от того, по генеральной совокупности или по выборке следует произвести расчет. Жмем на кнопку «OK».

- Открывается окно аргументов данной функции. Оно может иметь от 1 до 255 полей, в которых могут содержаться, как конкретные числа, так и ссылки на ячейки или диапазоны. Ставим курсор в поле «Число1».

Мышью выделяем на листе тот диапазон значений, который нужно обработать. Если таких областей несколько и они не смежные между собой, то координаты следующей указываем в поле «Число2» и т.д. Когда все нужные данные введены, жмем на кнопку

Мышью выделяем на листе тот диапазон значений, который нужно обработать. Если таких областей несколько и они не смежные между собой, то координаты следующей указываем в поле «Число2» и т.д. Когда все нужные данные введены, жмем на кнопку - В предварительно выделенной ячейке отображается итог расчета выбранного вида стандартного отклонения.

Мышью выделяем на листе тот диапазон значений, который нужно обработать. Если таких областей несколько и они не смежные между собой, то координаты следующей указываем в поле «Число2» и т.д. Когда все нужные данные введены, жмем на кнопку

Мышью выделяем на листе тот диапазон значений, который нужно обработать. Если таких областей несколько и они не смежные между собой, то координаты следующей указываем в поле «Число2» и т.д. Когда все нужные данные введены, жмем на кнопку Урок: Формула среднего квадратичного отклонения в Excel

Шаг 2: расчет среднего арифметического

Среднее арифметическое является отношением общей суммы всех значений числового ряда к их количеству. Для расчета этого показателя тоже существует отдельная функция – СРЗНАЧ. Вычислим её значение на конкретном примере.

- Выделяем на листе ячейку для вывода результата. Жмем на уже знакомую нам кнопку «Вставить функцию».

- В статистической категории Мастера функций ищем наименование «СРЗНАЧ». После его выделения жмем на кнопку «OK».

- Запускается окно аргументов СРЗНАЧ. Аргументы полностью идентичны тем, что и у операторов группы СТАНДОТКЛОН. То есть, в их качестве могут выступать как отдельные числовые величины, так и ссылки. Устанавливаем курсор в поле «Число1». Так же, как и в предыдущем случае, выделяем на листе нужную нам совокупность ячеек. После того, как их координаты были занесены в поле окна аргументов, жмем на кнопку «OK».

- Результат вычисления среднего арифметического выводится в ту ячейку, которая была выделена перед открытием Мастера функций.

Урок: Как посчитать среднее значение в Excel

Шаг 3: нахождение коэффициента вариации

Теперь у нас имеются все необходимые данные для того, чтобы непосредственно рассчитать сам коэффициент вариации.

- Выделяем ячейку, в которую будет выводиться результат. Прежде всего, нужно учесть, что коэффициент вариации является процентным значением. В связи с этим следует поменять формат ячейки на соответствующий. Это можно сделать после её выделения, находясь во вкладке

- Снова возвращаемся к ячейке для вывода результата. Активируем её двойным щелчком левой кнопки мыши. Ставим в ней знак «=». Выделяем элемент, в котором расположен итог вычисления стандартного отклонения. Кликаем по кнопке «разделить» (/) на клавиатуре. Далее выделяем ячейку, в которой располагается среднее арифметическое заданного числового ряда. Для того, чтобы произвести расчет и вывести значение, щёлкаем по кнопке Enter на клавиатуре.

- Как видим, результат расчета выведен на экран.

В связи с этим следует поменять формат ячейки на соответствующий. Это можно сделать после её выделения, находясь во вкладке

В связи с этим следует поменять формат ячейки на соответствующий. Это можно сделать после её выделения, находясь во вкладке Таким образом мы произвели вычисление коэффициента вариации, ссылаясь на ячейки, в которых уже были рассчитаны стандартное отклонение и среднее арифметическое.

- Выделяем предварительно отформатированную под процентный формат ячейку, в которой будет выведен результат. Прописываем в ней формулу по типу:

= СТАНДОТКЛОН.В(диапазон_значений)/СРЗНАЧ(диапазон_значений)Вместо наименования «Диапазон значений» вставляем реальные координаты области, в которой размещен исследуемый числовой ряд. Это можно сделать простым выделением данного диапазона. Вместо оператора СТАНДОТКЛОН.В, если пользователь считает нужным, можно применять функцию СТАНДОТКЛОН.Г.

- После этого, чтобы рассчитать значение и показать результат на экране монитора, щелкаем по кнопке Enter.

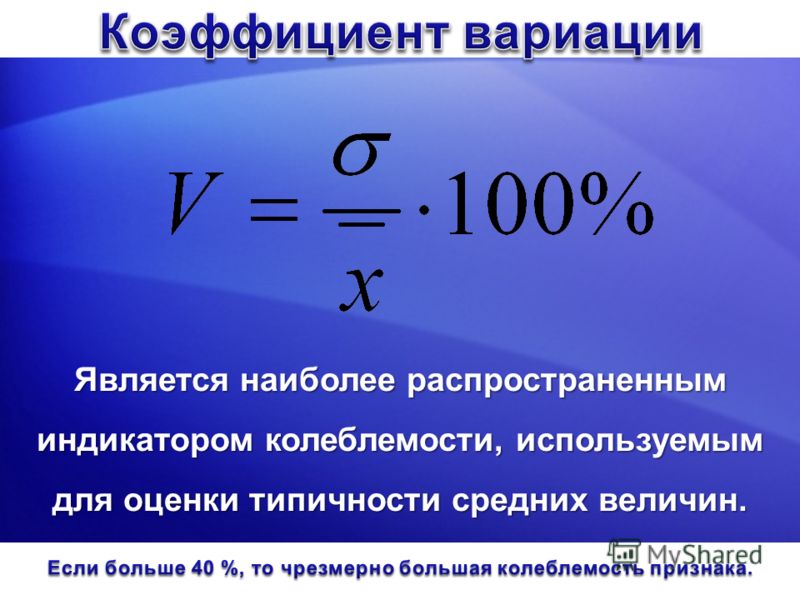

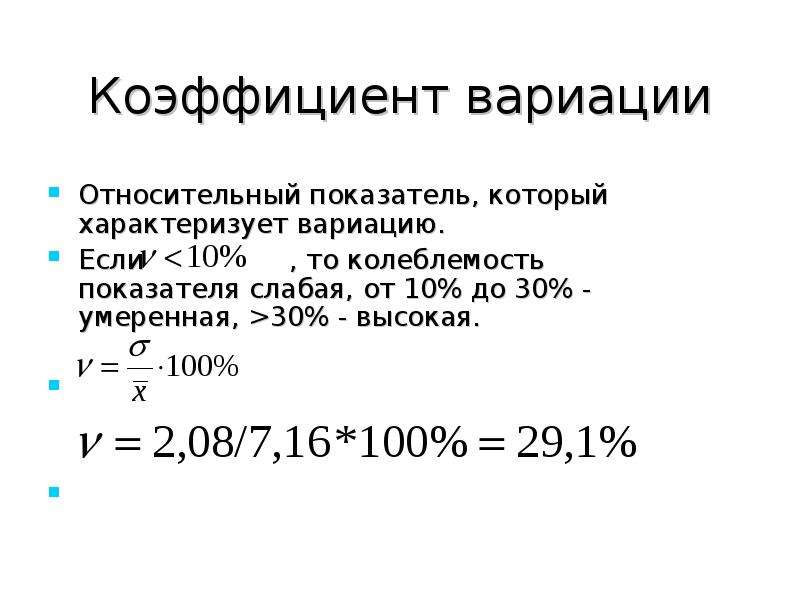

Существует условное разграничение. Считается, что если показатель коэффициента вариации менее 33%, то совокупность чисел однородная. В обратном случае её принято характеризовать, как неоднородную.

Как видим, программа Эксель позволяет значительно упростить расчет такого сложного статистического вычисления, как поиск коэффициента вариации. К сожалению, в приложении пока не существует функции, которая высчитывала бы этот показатель в одно действие, но при помощи операторов СТАНДОТКЛОН и СРЗНАЧ эта задача очень упрощается. Таким образом, в Excel её может выполнить даже человек, который не имеет высокого уровня знаний связанных со статистическими закономерностями.

К сожалению, в приложении пока не существует функции, которая высчитывала бы этот показатель в одно действие, но при помощи операторов СТАНДОТКЛОН и СРЗНАЧ эта задача очень упрощается. Таким образом, в Excel её может выполнить даже человек, который не имеет высокого уровня знаний связанных со статистическими закономерностями.

Опишите, что у вас не получилось. Наши специалисты постараются ответить максимально быстро.

Помогла ли вам эта статья?

ДА НЕТКоэффициент вариации определение — Справочник химика 21

Воспроизводимость, определяемая как коэффициент вариации определений на пределе чувствительности, 30—40%. [c.161] В табл. 2 приведены значения коэффициентов вариации (V) в зависимости от концентрации Со без применения и с применением термостатирования растворов. Видно, что при термостатировании растворов коэффициент вариации определения малых количеств кобальта снижается. [c.150]

[c.150]

В (2, 3] изучена зависимость коэффициента вариации состава бинарного соединения ( ) от взаимного расположения точек 1 и 2 (рис. 1), выражающих составы насыщенного раствора и остатка в поле диаграммы растворимости, и от исходных аналитических ошибок. Таким образом, конечная ошибка зависит от шести нараметров ошибок химического анализа (коэффициентов вариации и иЛи и на два компонента, характеризующих точность определения координат фигуративных точек 1 и 2. и четырех случайных некоррелированных переменных Ху, г/,, х , у — Если для наглядности рассматривать эту систему в полярных координатах, то будем иметь набор из следующих параметров а — угла пересечения луча с осью бинарной системы к — параметра, указывающего количество маточника в остатке (к = х /х ) или характеризующего относительную удаленность точек 1 и 2 друг от друга В — величины, характеризующей растворимость, и Уо — состава соединения. Исследование ошибки при варьировании этих пара-  159]

159]

Когда в качестве показателя конца коксования берут определенную степень стабилизации кокса, коэффициент вариации ЛТ/Ае заметно меньше, чем при оценке по продолжительности коксования до заданной температуры, коэффициент относительной вариации п немного выше 1, иначе говоря, продолжительность коксования почти пропорциональна ширине. Следовательно, производительность печи почти не зависит от ее ширины. [c.426]

Загружаемые угли сушили в промышленных условиях с доведением остаточной влажности до 1—3%. Для получения индекса производительности на сухую массу /о экспериментальные величины корректировали, принимая относительное изменение индекса производительности равным 2,5% на каждый процент влажности. Выше говорилось, что этот коэффициент вариации, по-видимому, зависит от природы угля, поэтому получается систематическая ошибка в определении /ц, но она не превышает 1%. Напомним, что случайная ошибка средней загрузки (из шести) обычно составляет 2%, тогда общая ошибка — порядка 3%. [c.439]

[c.439]

Если в качестве критерия конца коксования брать достижение определенной температуры в центре загрузки, то продолжительность коксования растет не прямо пропорционально, а несколько быстрее. Можно принять средний относительный коэффициент вариации [c.442]

Коэффициент запаса прочности п зависит от надежности Р = = 1 —0,1 о и качества материала, оцененного коэффициентом вариации а также способа определения значения СТраз- [c.59]

Пример 2. Вычислить стандартное отклонение единичного определения никеля в четырех пробах стали с различным содержанием N1, Результаты анализа N1, % 1) 1,22 1,18 1,22 1,21 2) 2,01 1,98 2,02 1,99 3) 3,25 3,23 3,22 3,26 4) 4,49 4,47 4,50 4,46. Как зависит коэффициент вариации от содержания N1 в образце Решение. По формуле (I) находим среднее арифметическое [c.199]

Конечный результат анализа вычисляют как среднее арифметическое из трех параллельных определений (Х ). Коэффициенты вариации, характеризующие воспроизводимость метода, равны 21 отн. % Для янтарного альдегида и 10 отн. % для а цетон ил а цетон а. [c.102]

Коэффициенты вариации, характеризующие воспроизводимость метода, равны 21 отн. % Для янтарного альдегида и 10 отн. % для а цетон ил а цетон а. [c.102]

Для определения содержания кислорода в неоне и гелии снимали в одинаковых условиях по пять, спектров проб и эталонных смесей, вводя каждый раз в разрядную трубку новую порцию газа. Почернения аналитических линий даны в таблице. Коэффициент вариации метода анализа по одному спектру 15%. [c.121]

Пример 4. Генеральное стандартное отклонение при измерении понижения температуры замерзания А/ с помощью термометра Бекмана составляет стдкриоскопических измерений, чтобы коэффициент вариации при определении среднего значения величины At на уровнях А ]=Д 1 = = 0,25°С и Хг = А г = 0,5°С не превышал 0,5% [c.831]

Решение. Коэффициент вариации среднего значения Ц (.У) равен по определению (х) = а х)1х 100% (см.

разд. XIV. 6). [c.831]

разд. XIV. 6). [c.831]Повышенные значения коэффициентов вариации у неньютоновских систем указывают на меньшую точность измерения предельного динамического напряжения сдвига, эффективной вязкости пластовых нефтей при напряжениях меньше критического напряжения сдвига, градиента динамического давления сдвига и коэффициента подвижности при фильтрации неньютоновской нефти в образцах пород при градиентах, меньше критического. Чтобы избежать этого, или по крайней мере, снизить погрешности определения этих параметров, опыты следует вести после предварительного разрушения структуры. [c.27]

С использованием приведенных выше соотношений для рассматриваемых свойств в работе [63] по данным табл. 27 произведен расчет их коэффициентов вариации. Ниже они сопоставлены с экспериментально определенными коэффициентами [c.116]

Из этих данных следует, что рассчитанный для модуля упругости вариационный коэффициент оказался в два раза больше определенного опытным путем. Это связано с тем, что при расчете была учтена вариация и диаметра, и высоты областей когерентного рассеяния. С учетом сказанного 1 снижается до 11-13%, что вполне удовлетворительно согласуется с экспериментом. Коэффициенты вариации для электросопротивления и предела прочности при сжатии, определенные при испытаниях образцов, практически совпадают с расчетными. В то же время испытания це-ликовых заготовок показали более высокое значение v . Имеющиеся в заготовках макродефекты (трещины, слойки, пустоты), которые, естественно, не попадают в образцы, снижают однородность материала по прочности. Определенный экспериментально для коэффициента фильтрации меньше расчетного, так как не все поры, учтенные в расчете, являются канальными. Таким образом, на основании выполненных для графита марки ГМЗ расчетов можно считать, что вариации предела прочности при сжатии, модуля упругости, электросопротивления и коэффициента фильтрации в основном обусловлены вариацией общей пористости (плотности) и диаметра областей когерентного рассеяния.

Это связано с тем, что при расчете была учтена вариация и диаметра, и высоты областей когерентного рассеяния. С учетом сказанного 1 снижается до 11-13%, что вполне удовлетворительно согласуется с экспериментом. Коэффициенты вариации для электросопротивления и предела прочности при сжатии, определенные при испытаниях образцов, практически совпадают с расчетными. В то же время испытания це-ликовых заготовок показали более высокое значение v . Имеющиеся в заготовках макродефекты (трещины, слойки, пустоты), которые, естественно, не попадают в образцы, снижают однородность материала по прочности. Определенный экспериментально для коэффициента фильтрации меньше расчетного, так как не все поры, учтенные в расчете, являются канальными. Таким образом, на основании выполненных для графита марки ГМЗ расчетов можно считать, что вариации предела прочности при сжатии, модуля упругости, электросопротивления и коэффициента фильтрации в основном обусловлены вариацией общей пористости (плотности) и диаметра областей когерентного рассеяния. [c.116]

[c.116]

Коэффициенты вариации (воспроизводимость) методики анализа при содержании Сд и Спв пределах 15—60% равны для Сл —3—4% и для Сп —5—6%. При меньшем же содержании воспроизводимость методики несколько ухудшается. Продолжительность анализа одной пробы при двух параллельных определениях в пределах 1,5—2 ч. [c.27]

Вычислить число параллельных определений п, чтобы при определении 4% Ni в стали погрешность результата не превышала 0,1% при а = 0,95, коэффициент вариации метода составляет 2%. [c.182]

Сколько параллельных измерений необходимо выполнить, чтобы при определении 8,5 мкг/см Fe в дизельном топливе атомно-абсорбционным методом погрешность результата составляла 2,0 мкг/см при коэффициентах вариации метода V = 10% а = = 0,95. [c.182]

При определении содержания сульфида сурьмы в различных образцах сурьмяного блеска получили следующие результаты (%) 1) 54,28 54,52 54,41 54,35 2) 67,59 67,46 67,66 67,45 3) 84,14 83,93 84,11 83,98. Вычислить квадратичную ошибку отдельного измерения и установить, как зависит коэффициент вариации от содержания определяемого компонента. [c.298]

Вычислить квадратичную ошибку отдельного измерения и установить, как зависит коэффициент вариации от содержания определяемого компонента. [c.298]

Обычно используют интегральный метод регистрации (измеряют площадь под кривой, построенной в координатах поглощение света—время полного испарения пробы). Этот сигнал мало зависит от колебаний температуры кюветы, режима нагрева и ряда других факторов. В качестве аналитического сигнала возможно также использование пика поглощения при работе с приборами, имеющими приспособление для экстремальной настройки на сигнал. В этом случае для получения удовлетворительных результатов требуется тщательное соблюдение постоянства условий проведения анализа. Точность определения Sb с применением графитовой кюветы ниже, чем при использовании растворов, вводимых с постоянной скоростью в пламя. В оптимальных условиях коэффициент вариации составляет 4—12%, [1322], но абсолютная чувствительность этого метода исключительно велика (10 — IO- г Sb). [c.92]

[c.92]

Сурьму в бронзах и других медных сплавах определяют броматометрическим титрованием без ее отделения с погрешностью —2% [959]. В оловянных бронзах и медных сплавах, содержащих олово, ЗЬ предварительно выделяют соосаждением с Ге(ОН)з [1244]. Для определения ЗЬ в ее сплавах с медью разработан метод амперометрического титрования раствором КЕгО без ее отделения. Продолжительность титрования 5—10 мин., погрешность 2—3% [1087]. Титрованием раствором КВгОд определяют ЗЬ в медных сплавах [1346]. Гравиметрические методы, основанные на электролитическом выделении ЗЬ при контролируемом потенциале, применены для ее определения в бронзах и латунях [849, 850, 852]. Коэффициент вариации 0,1—0,2%. [c.137]

По чувствительности определения примесей в сурьме и ее соединениях спектрофотометрические методы сопоставимы со спектральными, а по точности несколько превосходят их (коэффициент вариации 5—20%). Некоторые характеристики спектрофотометрических методов определения примесей в сурьме и ее соединениях представлены в табл. 17. [c.162]

17. [c.162]

Порошок анализируемой пробы тщательно смешивают в отношении 1 10 с угольным порошком, содержащим 2,5% Соз04и25% ВаСОз. Полученный порошок смешивают с перекисью натрия и бурой (1 0,8 0,8) и сплавляют нри 950 С в течение 5 мин. в муфельной печи. Спек юнко истирают и смешивают с уго.тгьным порошком (1 2). 80 мг этой смеси помещают ровным слоем на поверхность диска, вдувают из аппарата АВР-3 в дуговой разряд. Затем вдувают эталонные порошки, приготовленные таким же образом, как и анализируемые. По спектрам эталонов строят калибровочные графики в координатах lg (1опр/ вн.ст) С , но которым вычисляют содержание элемента в анализируемых пробах. Коэффициент вариации определения марганца 4,5—7,5%). [c.106]

График зависимости (5.21) представлен на рис. 5.5. Он позволяет оценить величину показателя однородности, если коэффициент вариации определен независимым методом. С этой целью используют результаты испытаний достаточно представительной выборки (Л >25). Возможен и другой метод [256], когда экспериментально устанавливается средняя прочность двух серий образцов (о1 и (Тг), имеющих различные объемы и 2, а затем при помощи условия, вытекающего из уравнения (5.16) для СТт1п = 0 [c.122]

Возможен и другой метод [256], когда экспериментально устанавливается средняя прочность двух серий образцов (о1 и (Тг), имеющих различные объемы и 2, а затем при помощи условия, вытекающего из уравнения (5.16) для СТт1п = 0 [c.122]

При определении железа и ванадия в нефтяном коксе в интервале концентраций 0,001—0,05% пробу смешивают с равным количеством смеси буфера и внутреннего стандарта (на 1 г BeOg по 0,01 г iHaOg и 0,008 г PtOa) И испаряют из канала угольного электрода в дуге переменного тока. Коэффициент вариации определения железа 12,8%, ванадия 5,5% [400]. [c.159]

Абсорбционную способность графитовых дисков можно ограничить их пропиткой. Если графитовые диски, пропитанные раствором цапон-лака в ацетоне (1 4), подвергнуть предварительному обыскриванию, то в поверхностном слое пропитывающее вещество разрушится и образуется хорошо выраженный слой, пригодный для поглощения и закрепления анализируемого раствора [15]. Растворы твердых металлов, приготовленные растворением во фтористоводородной кислоте в присутствии азотной кислоты и последующим упариванием с лимонной кислотой, анализировали этим методом, используя в качестве внутреннего стандарта сульфат меди(П), а в качестве источника возбуждения высоковольтную искру и высоких содержаний компонентов ( , Т1, Со) равен примерно 3%, а примесей (МЬ, Та, Ре, N1, Сг, Мп, Mg, Са) —5 7%. Предел обнаружения составил величину порядка 10 %- Этим же методом определяли примеси и низкие содержания компонентов в сплавах, применяемых в телевизионной технике. [c.165]

Предел обнаружения составил величину порядка 10 %- Этим же методом определяли примеси и низкие содержания компонентов в сплавах, применяемых в телевизионной технике. [c.165]

Для определения относительной погрешности ЭА или ЭФЛ метода оценивают коэффициент вариации определения количества элемента, в 5—10 или бо1лее раз превышающего gмжн, и с помощью уравнения (4 -А) или (4 -Ф) рассчитывают искомую величину. [c.83]

Определение сульфидной серы основано на гашении флуоресценции щелочных растворов тетрартутьацетатфлуоресцеина. Щелочной раствор анализируемой соли титруют в ультрафиолетовом свете раствором реагента до возникновения флуоресценции раствора. Содержание серы определяют по калибровочному графику. Коэффициент вариации определения л-10- % серы в солях составляет 15—30%. [c.242]

Анализируются компоненты X и (см. рис. 1, а), т. е. третий компонент и один из двух, входящих в состав образующегося бинарного соединения (содержание компонента Уд однозначно характеризует его состав, так как V 2 = 100%). В этом варианте основной вклад в опшбку вносит параметр к [2]. С увеличением к (т. е. при увеличении маточника в остатке ) ошибка в определении состава соединения возрастает довольно резко. Так, при к = 0,9 ошибка анализа при экстраполяции может увеличиться в десятки раз и более. Важно подчеркнуть, что в случае анализа на компоненты X и У ошибка практически не зависит от угла а, что и делает воеможным определение состава твердых фаз по методу Камерона 16]. Коэффициент вариации в определении состава соединения [c.160]

В этом варианте основной вклад в опшбку вносит параметр к [2]. С увеличением к (т. е. при увеличении маточника в остатке ) ошибка в определении состава соединения возрастает довольно резко. Так, при к = 0,9 ошибка анализа при экстраполяции может увеличиться в десятки раз и более. Важно подчеркнуть, что в случае анализа на компоненты X и У ошибка практически не зависит от угла а, что и делает воеможным определение состава твердых фаз по методу Камерона 16]. Коэффициент вариации в определении состава соединения [c.160]

Опыты, проведенные на батарее, позволили установить порядок величины коэффициента вариации АТ/А0 в области температур 1250—1350° С он равен 0,2 ч/Ю град и в области температур 1 ЮО— 1250° С он составляет 0,3—0,4 ч/Ю град. Эти величины получены для некоторых точно определенных условий работы ширина камеры 450 мм, влажная неутрамбованная загрузка и т. д. Трудно сказать, в какой мере их следует изменить, чтобы использовать для других условий работы. Все-таки результаты опытов в 400-кг печи позволяют думать, что изменение условий загрузки, состава и подготовки шихты не должно приводить к изменению этих величин больше чем на 25%. [c.432]

Все-таки результаты опытов в 400-кг печи позволяют думать, что изменение условий загрузки, состава и подготовки шихты не должно приводить к изменению этих величин больше чем на 25%. [c.432]

Экспериментальная часть. Для проверки термодинамической модели был проведен эксперимент по измерению адгезии. В качесгве субстрат применялись полиэфирные и стеклянные волокна, а в качестве адгезива — растворы полиэтилена (ПЭ) и полипропилена (ПП) в сильно неидеальных многокомпонентных органических средах. В качестве таких сред были взяты высококипящие фракции смолистых высокосернистых нефтей (с температурой кипения выше 400°С) и остаточные битумы. Эксперимент по определению силы адгезии растворов полимера к волокнистому материалу проводили на лабораторной установке. Адгезия оценивалась усилием отрыва диска, обтянутого волокном, от поверхности раствора ПП или ПЭ. Эксперимент проводился в термостатированной ячейке, заполненной образцом исследуемого материала, в режиме температур от 453К до ЗЗЗК (верхняя граница должна быть выше температуры его размягчения, нижняя соответствовать полному затвердеванию). Зависимости адгезии от температуры и концентрации для системы многокомпонентная фракция — полимер исследованы на воспроизводимость по данным 3 параллельных измерений. Коэффициент вариации равен 2,85, доверительный интервал при надежности 0,95 и числе степеней свободы 20 равен 1,79. [c.112]

Зависимости адгезии от температуры и концентрации для системы многокомпонентная фракция — полимер исследованы на воспроизводимость по данным 3 параллельных измерений. Коэффициент вариации равен 2,85, доверительный интервал при надежности 0,95 и числе степеней свободы 20 равен 1,79. [c.112]

Тщательная статистическая обработка результатов определения проницаемости по большому числу образцов керна показы-пает, что проиицаемость по кернам в некоторых случаях лучше описывается законом гамма-распределения [3]. Как правило, значения коэффициентов вариации, полученные на основе статистической обработки, либо меньше, либо близки к значению коэффициента вариации распределения М. М. Саттарова. Так, например, по 493 образцам керна пласта Дп Константиновского месторождения коэффициент вариации равен 0,60 по 1693 образцам пласта Дл Туймазинского месторождения—0,72 по 220 образцам пласта Д 1 Раевского месторождения—0,66. Как известно, распределение М. М. Саттарова имеет постоянный коэффициент вариации, равный 0,817. По-видимому, распределение М. М. Саттарова характеризует наибольшую, степень объемной, пространственной неоднородности пласта по проницаемости и является предельным. [c.61]

По-видимому, распределение М. М. Саттарова характеризует наибольшую, степень объемной, пространственной неоднородности пласта по проницаемости и является предельным. [c.61]

Катодное наконление свинца требует удаления кислорода из раствора. Определению доступны концентрации Ю- — Ю моль/л. Коэффициент вариации при этом составляет 20 % при катодном и 5 % при анодном накоплении. Определение может быть проведено как на ртутном, так и на твердом графитовом электродах. Последний более удобен в работе. [c.301]

Как видно из табл. 6.1, наименьший коэффициент вариации константы скорости образования сульфоалюмината кальция получен при определении его по уравнению Таммана —Фишбека (6.43), описывающему процесс, в котором лимитирующей стадией является как непосредственно химическое взаимодействие компонентов смеси твердых веществ, так и диффузионные явления. [c.181]

Пример 4. При определении жесткости воды комплексонометрическнм методом стандартное отклонение единичного определения составляет примерно 0,075°. Какое количество параллельных анализов следует провести, чтобы коэффициент вариации среднего зиачения не превышал 0,5 % при определении жесткости на уровне 5 и 10 . [c.89]

Какое количество параллельных анализов следует провести, чтобы коэффициент вариации среднего зиачения не превышал 0,5 % при определении жесткости на уровне 5 и 10 . [c.89]

В результате предварительной статистической обработки матрицы [Я]г формируют матрицы времени восстановления [7в] и времени безотказной работы элемента [Гр] и вычисляют вероятностностатистические и эксплуатационные характеристики надежности элемента БТС, а также верхние и нижние границы их доверительных интервалов. С целью прогнозирования моментов возникновения отказов элементов БТС, являющихся случайными величинами, и для оценки времени, требуемого для восстановления работоспособности элементов после отказа, необходимо знать законы распределения этих случайных величин. Для определения закона распределения можно использовать два способа — аналитический и графический. По аналитическому способу на следующей стадии обработки статистических данных осуществляется расчет оценок коэффициентов вариации и Ра, определяющих вид и параметры закона распределения [c. 168]

168]

Один из вариантов метода атомио-эмиссионной спектрофотометрии, рекомендованный для быстрого качественного обнаружения ЗЬ [943], пригоден также для ее количественного определения-Метод позволяет определять до 0,5 нг ЗЬ в пробе. Методика количественного определения ЗЬ совпадает с методикой, описанной для ее качественного обнаружения (см. главу П1) с той разницей, что для количественного определения записывают кривую интенсивности излучения линии ЗЬ 252,5 нм, и по площади, ограниченной этой кривой, с помощью калибровочного графика находят содержание ЗЬ. Схема используемого прибора, разрядный детектор и оптическое измерительное устройство описаны в работе [941]. Коэффициент вариации составляет 5%. Вместо Не в качестве газа-носителя может использоваться Аг [942]. Метод рекомендован для определения ЗЬ в природных и сточных водах. [c.95]

В другом методе [1262] для определения ЗЬ и других 13 примесей в двуокиси титана пробу разбавляют смесью пО с угольным порошком и вводят в канал угольного электрода спектры воз-бу ящают в дуге постоянного тока (10 а) и регистрируют кварцевым спектрографом большой дисперсии (0,3 нм/мм). При содержании 3(1 0,001 -5% коэффициент вариации составляет 3—20%. В титане и двуокиси титана ЗЬ > 5-10 % (5 = 0,03-=-0,12) определяют методом инструментального активационного анализа [68]. Методы с выделением ЗЬ из облученной пробы используют для ее определения в порошках двуокиси титана, рутиле и аиатазе [230] и в отдельных кристаллах двуокиси титана [1380]. Полярографическими методами определяют ЗЬ (а также Си) в двуокиси титана, рутиле, анатазе и бруките [1548]. В двуокиси титана 31 ) (0,01 — 0,2%) определяют на фоне М раствора НС1 [822]. Метод переменнотоковой полярографии рекомендован для определения ЗЬ в растворах сульфата титана. содержаш,их до 345 г/л ([V) и до 217 г л Ге [1174]. [c.152]

При содержании 3(1 0,001 -5% коэффициент вариации составляет 3—20%. В титане и двуокиси титана ЗЬ > 5-10 % (5 = 0,03-=-0,12) определяют методом инструментального активационного анализа [68]. Методы с выделением ЗЬ из облученной пробы используют для ее определения в порошках двуокиси титана, рутиле и аиатазе [230] и в отдельных кристаллах двуокиси титана [1380]. Полярографическими методами определяют ЗЬ (а также Си) в двуокиси титана, рутиле, анатазе и бруките [1548]. В двуокиси титана 31 ) (0,01 — 0,2%) определяют на фоне М раствора НС1 [822]. Метод переменнотоковой полярографии рекомендован для определения ЗЬ в растворах сульфата титана. содержаш,их до 345 г/л ([V) и до 217 г л Ге [1174]. [c.152]

Экстракционно-фотометрические методы используются для определения Sb в природных [41, 1438] и сточных водах предприятий цветной металлургии [7841. Для определения Sb >0,1 жкг л в речных, озерных и морских водах предложен метод [1438], включающий концентрирование ее соосаждением с MnOj, последующее отделение Sb от соосажденных с ней элементов экстракцией метилизобутилкетоном, реэкстракцию и определение в реэкстракте с применением родамина С. При содержании в пробе 1мкг Sb коэффициент вариации составляет Для определения Sb > [c.158]

При содержании в пробе 1мкг Sb коэффициент вариации составляет Для определения Sb > [c.158]

В качестве критерия для оценки перерабатываемости каучуков было предложено tgo — время, в течение которого величина крутящего момента в результате релаксации снижается на 80 %, т.е. М, = 0,2 К (ASTM D1646-96). Поскольку tgo — это время, при котором f = 0,2, то tso является другим способом выражения наклона кривой релаксации напряжения. Однако tso есть результат единичного измерения, тогда как наклон кривой релаксации а рассчитывается по многим точкам, и поэтому следует ожидать большей точности его определения. В момент, когда достигается значение крутящего момента снижается до весьма низкого уровня и доля помех в измеряемой величине (выражаемая как коэффициент вариации V) становится больше. [c.442]

Японская фирма Тоуо Seiky рекламирует автоматическую разрывную машину для определения прочности резин, имеющую максимальную нагрузку 10 Н. В машину устанавливаются до 300 образцов, которые последовательно автоматически испьггьшаются, а результаты испытаний печатаются на ленте. Итальянская фирма Чеаст разработала полностью автоматическую разрывную машину Тензо-вис , оснащенную микропроцессором и роботом-манипулятором. Оператор закладывает в кассету до 100 образцов-лопаток, после чего автоматически проводятся измерения, печатается протокол испытания, в котором приводятся значение прочности каждого образца и его среднее арифметическое значение, удлинение при разрыве каждого образца и его среднее значение, модули при удлинении 100, 200, 300, 400 и 500 %, коэффициенты вариации прочности и удлинения при разрыве. [c.535]

Итальянская фирма Чеаст разработала полностью автоматическую разрывную машину Тензо-вис , оснащенную микропроцессором и роботом-манипулятором. Оператор закладывает в кассету до 100 образцов-лопаток, после чего автоматически проводятся измерения, печатается протокол испытания, в котором приводятся значение прочности каждого образца и его среднее арифметическое значение, удлинение при разрыве каждого образца и его среднее значение, модули при удлинении 100, 200, 300, 400 и 500 %, коэффициенты вариации прочности и удлинения при разрыве. [c.535]

Коэффициент вариации — Энциклопедия по машиностроению XXL

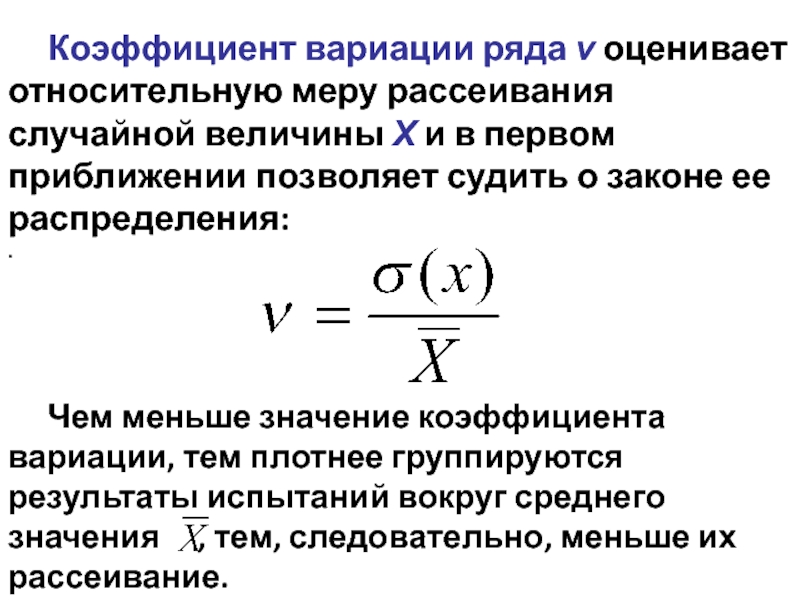

Предположив, что случайный размер толщины распределен по нормальному закону, коэффициент вариации Afj = 0,033, а доверительная вероятность = 0,9986 (для которой 7 = 3), можем по формуле (1.12) получить [c.10]Для нормального распределения эксцесс равен нулю. Если кривая плотности вероятностей имеет более острую и высокую вершину, чем кривая нормального распределения, то эксцесс положителен, если более низкую и пологую, — отрицателен. На практике часто используют также коэффициент вариации случайной величины

[c.104]

На практике часто используют также коэффициент вариации случайной величины

[c.104]

Эти параметры применяют также для других законов распределений. Рассеяние случайных величин удобно также характеризовать дисперсией D = (5 — среднее квадратическое отклонение) и коэффициентом вариации v = S/l. [c.21]

В этом случае для получения простых формул удобно оперировать непосредственно с коэффициентами вариации v = = Si/Xi. После подстановки получаем [c.22]

Интересна связь между квантилью и,, как вероятностной характеристикой расчета и коэффициентом безопасности п, рассчитанным по средним значениям случайны величин /- и W, т. е. n=WjF. Разделив числитель и знаменатель дроби на и/ и введя коэффициенты вариации / и Vf.- Sp /F, получаем [c.23]

Коэффициент вариации внешней нагрузки или действующего напряжения задается на основе наблюдений и опыта. Часто у = 0,1…0,2.

[c.23]

Часто у = 0,1…0,2.

[c.23]

Особенностью вероятности расчетов деталей отдельных групп по сравнению с обычными расчетами является определение коэффициентов вариации для деталей. [c.23]

Расчет на надежность сварных соединений при циклических нагрузках можно производить по формулам ( 1.6). На основании отечественных и зарубежных исследований, содержащих диапазон рассеяния предела выносливости сварных соединений, можно оценить коэффициент вариации предела выносливости за счет разброса качества сварного шва следующими значениями стыковое соединение, сварка автоматическая и полуавтоматическая 0,03 то же, сварка ручная 0,05 нахлесточное соединение 0,06 сварные двутавровые балки 0,05 сварные коробчатые балки 0,09. [c.67]

Спецификой вероятностных расчетов резьбовых соединений в плане курса деталей машин является установление коэффициентов вариации основных параметров напряжений начальной затяжки, напряжений от суммарной нагрузки, пределов выносливости и коэффициента концентрации напряжений. За средние значения этих параметров в первом приближении можно принимать приведенные выше в этой главе значения.

[c.119]

За средние значения этих параметров в первом приближении можно принимать приведенные выше в этой главе значения.

[c.119]

Коэффициент вариации напряжений начальной затяжки V, зависит от способа контроля затяжки. При затяжке динамометрическим ключом разброс ее составляет (25…30)%, Оз = 0,08 при затяжке по углу поворота гайки разброс 15%, ), = 0,05 при контроле затяжки по деформации тарированной упругой шайбы разброс 10 %, и., = 0,04 при контроле по удлинению болта разброс (3…5) %, [c.119]

Среднее значение Ос и коэффициент вариации Не напряжения винта от суммарной нагрузки соответственно равны [c.119]

В качестве расчетного значения коэффициента вариации концентрации напряжений за отсутствием экспериментальных данных принимаем теоретическое значение. При рассеянии радиусов закруглений в пределах (0,1… 0,144) У оцениваем Va 0,025, и — коэффициент вариации амплитуды внешней нагрузки.

[c. 119]

119]

В начале рассматриваем коэффициент вариации предела выносливости точно изготовленных деталей из материала одной плавки ui, являющейся функцией I./0 (рис, 16.11), где L — наиболее напряженная часть периметра или весь периметр поперечного сечения детали градиент первого [c.329]

| Рис. 16.11. Зависимость коэффициента вариации ui от Ig L/G-. |

О/, — среднее квадратичное отклонение /г V— коэффициент вариации к. [c.133]

Уравнение получено путем подстановки в формулу (12) критерия предельного состояния и зависимости средней глубины разрушения от времени. Согласно [56], параметры распределения глубин повреждения и входящие в уравнение (14), должны быть приведены к рассматриваемому моменту времени через коэффициент вариации V

[c. 134]

134]

V, — коэффициент вариации, определяемый при г-м обследовании по результатам измерений. [c.135]

Датчики акустической эмиссии устанавливали вдоль оси трещиноподобного дефекта под углом 45 град, к его вершине и 90 град, относительно центра дефекта. Регистрировали активность эмиссии в полосе частот 80-180 кГц. При обработке результатов использовали статистические характеристики активности (среднее значение, дисперсия и коэффициент вариации активности на заданном интервале времени). [c.194]

Задают ориентировочный (приблизительный) коэффициент вариации глубин проникновения коррозии О, характеризующий степень неравномерности коррозионного (эрозионного) повреждения поверхности силового элемента. Очень слабой степени неравномерности коррозионного повреждения (от 0 до 10% Н) соответствует значение 9 = 0,1 слабой (от 0 до 20% Я) — 9 = 0,2 умеренной (от 0 до 30% Я) — 9 = 0,3 средней (от 0 до 40% Я) — 9 = 0,4 сильной (от 0 до 50% Я) — 9 = 0,5 очень сильной (от 0 до 60% Я и более) — 9 = 0,6 0,7 0,8 и т. д. В случае сильной неравномерности при измерении толщины стенки отмечается ее утонение, составляющее от о до 50% от номинальной величины. На отдельных участках поверхности присутствуют каверны и язвы, то есть наблюдается неравномерная и локальная коррозия. В случае средней и слабой неравномерности утонение составляет от о до 40% и от о до 20% от номинальной толщины стенки соответственно. Эти случаи характерны для развития сплошной неравномерной и сплошной квазиравномерной коррозии или эрозии соответственно.

[c.205]

д. В случае сильной неравномерности при измерении толщины стенки отмечается ее утонение, составляющее от о до 50% от номинальной величины. На отдельных участках поверхности присутствуют каверны и язвы, то есть наблюдается неравномерная и локальная коррозия. В случае средней и слабой неравномерности утонение составляет от о до 40% и от о до 20% от номинальной толщины стенки соответственно. Эти случаи характерны для развития сплошной неравномерной и сплошной квазиравномерной коррозии или эрозии соответственно.

[c.205]

Определяют расчетный коэффициент вариации глубины разрушения [c.208]

Сравнивают величины 9 и Э ,. Если 9 > 9/,, коэффициент вариации глубины разрушения был выбран правильно и дальнейший расчет произведен верно. Если 9 проведенных измерений и при необходимости выполнить дополнительные. [c.209]

По табл. 17 определяют Ь по коэффициенту вариации 9 ,. [c.209]

При проведении диагностики нижнего пояса резервуара на внутренней поверхности не было обнаружено видимых локальных повреждений металла типа язв и питтингов. По-видимому, в данном случае имела место равномерная коррозия, и предварительный коэффициент вариации глубин коррозионного разрушения V был принят равным 0,2. С учетом условий эксплуатации величины доверительной вероятности оценки у и допустимой относительной ошибки расчета 5 считали равными 0,95 и 0,1 соответственно. По параметрам у, б, V с помощью

[c.213]

По-видимому, в данном случае имела место равномерная коррозия, и предварительный коэффициент вариации глубин коррозионного разрушения V был принят равным 0,2. С учетом условий эксплуатации величины доверительной вероятности оценки у и допустимой относительной ошибки расчета 5 считали равными 0,95 и 0,1 соответственно. По параметрам у, б, V с помощью

[c.213]

Задание средней прочности и в некоторых случаях дисперсии D часто считается достаточным для того, чтобы охарактеризовать прочность волокна. Во всяком случае в технических условиях на волокно фиксируется величина (при заданной длине образца), а иногда ставится требование, чтобы коэффициент вариации w не превосходил некоторого предела. В действительности эти данные совершенно недостаточны для суждения [c.691]

Существенно заметить, что коэффициент вариации не зависит [c.692]

Теперь поставим следующий вопрос. Пусть известно распределение прочности моноволокон, определенное на некоторой длине Lo. Требуется определить прочность пучка волокон длиной L. Если L масштабный эффект при большом коэффициенте вариации выражен более сильно, поэтому средняя прочность на длине L растет по сравнению с прочностью, определенной на длине Ьц. С другой стороны, реализация прочности в пучке о оказывается ниже средней прочности и это снижение прочности увеличивается с ростом коэффициента вариации. Поэтому не вполне ясно, какому волокну следует отдать предпочтение, с большим разбросом прочности или с малым разбросом. Во всяком случае, предъявляемые иногда к поставщикам волокна требования ограничить дисперсию прочности некоторым узким пределом не могут считаться оправданными.

[c.695]

Пусть известно распределение прочности моноволокон, определенное на некоторой длине Lo. Требуется определить прочность пучка волокон длиной L. Если L масштабный эффект при большом коэффициенте вариации выражен более сильно, поэтому средняя прочность на длине L растет по сравнению с прочностью, определенной на длине Ьц. С другой стороны, реализация прочности в пучке о оказывается ниже средней прочности и это снижение прочности увеличивается с ростом коэффициента вариации. Поэтому не вполне ясно, какому волокну следует отдать предпочтение, с большим разбросом прочности или с малым разбросом. Во всяком случае, предъявляемые иногда к поставщикам волокна требования ограничить дисперсию прочности некоторым узким пределом не могут считаться оправданными.

[c.695]

Лля рассматриваемой оболочки К = rfh, отсюда/i = rIK = 2,67 10″ м. В предположении нормального закона распределения значения толщины оболочки с коэффициентом вариации Л/j = 0,033 и доверитсльНий вероятности = 0,9986 (для которой у = 3) по формуле (1. 12) для номинальной толщины можно получить

[c.22]

12) для номинальной толщины можно получить

[c.22]

Иногда в логарифмически нормальном распределении используют натуральный логарифм спучайной величины X. В этом случае во всех формулах десятичные логарифмы меняют на натуральные, а величину Ml считают равной единице. Для логарифмического нормального распределения коэффициент вариации, асимметрия и эксцесс имеют вид [c.110]

При основных в маншностроении расчетах на циклическую прочность коэффициент вариации предельного напряжения — [тредела выносливости детали [c.23]

Кроме того, окалина может служить самостоятельным источником вариации предела выносливости с коэффициентом 0,06. Эти коэффициенты должны квадратически суммироваться с коэффициентом вариации для деталей одной плавки без сварного шва и коэффициентом по плавкам. [c.67]

По правилу квадратического сложения коэффициентов вариации аргументов, входящих в виде п()оизведения в выражение функции. [c.85]

[c.85]

Коэффициент вариации коэффициента трения и/ в применении к соединениям с натягом в результате обработки испытаний, проведенных разными исследователями, обычно колеблется в пределах 0,08…0,125, в среднем он равен 0,1. Его меныпие значения соответствуют сборке с охлаждением самые малые значения — гидрозапрессовке (по данным отдельных испытаний). В исследованиях каждого из авторов коэффициенты вариации существенно меньше приведенных выше. [c.85]

Стабильность показателей качества оценивается на основе сравнения фактического коэффициента- вариации и установленного предельного коэффициента вариации Если К. показателей качества продукции, при V. > Кд требуемая стабильность показателей качества не обеспечюается. [c.200]

Коэффициент вафиации. Электроизоляционные материалы отличаются той или иной степенью неоднородности строения. Это проявляется, в частности, при определении электрической прочности. Если испытания материалов проводятся при одних и тех же электродах и неизменном расстоянии между ними, то степень однородности может быть охарактеризована при большом числе пробоев п отношением среднего квадратического отклонения а к среднему значению пробивного напряжения I/ Уст- Это отношение называют коэффициентом вариации и измеряют в процентах

[c. 13]

13]

Испытание электроизоляционных материалов и изделий (1980) — [ c.13 ]

Сопротивление материалов усталостному и хрупкому разрушению (1975) — [ c.148 , c.149 , c.150 , c.167 , c.168 , c.169 , c.172 , c.173 ]

Полимеры в узлах трения машин и приборов (1988) — [ c.249 , c.250 ]

Статистические методы обработки результатов механических испытаний (1985) — [ c.7 ]

Несущая способность и расчеты деталей машин на прочность Изд3

(1975) — [

c. 274

,

c.275

,

c.276

,

c.277

]

274

,

c.275

,

c.276

,

c.277

]

Справочник инженера-путейца Том 2 (1972) — [ c.117 ]

Промышленный транспорт Издание 3 (1984) — [ c.246 , c.381 ]

Машиностроение энциклопедия ТомIII-7 Измерения контроль испытания и диагностика РазделIII Технология производства машин (2001) — [ c.112 ]

Внутренние санитарно-технические устройства Часть 3 Издание 4 Книга 2 (1992) — [ c.133 ]

| ArticleName | Определение коэффициентов вариации массовой доли компонентов в продуктах обогащения | ArticleAuthorData | Уральский государственный горный университет, г. Козин В. З., зав. кафедрой, профессор, д-р техн. наук, [email protected] Комлев А. С., старший научный сотрудник, канд. техн. наук, [email protected] | Abstract | Определение коэффициента вариации массовой доли полезного компонента в руде или концентрате затруднено тем, что на это определение влияют изменчивость массовой доли от партии к партии и погрешности подготовки проб и их анализа. Коэффициенты вариации для партии концентрата или контрольного периода для потоков (смены) обычно невелики и соизмеримы с коэффициентами вариации, связанными с погрешностями опробования, учет которых не предусмотрен ГОСТ 14180-80. Коэффициенты вариации для отдельных партий или смен имеют большой разброс, поэтому необходимо находить и использовать их среднее значение за длительный период работы или для большого числа партий. С целью исключения влияния неизвестных погрешностей опробования средний коэффициент вариации в потоках следует находить для контрольного периода 1–5 суток в течение месяца, а средний коэффициент вариации для партий целесообразно определять, выбрав их число (N) для удобного итогового периода отгрузки, например, в течение месяца. | References | 1. ГОСТ 14180-80. Руды и концентраты цветных металлов. Методы отбора и подготовки проб для химического анализа и определения влаги. М.: Изд-во стандартов. 27 с. |

Екатеринбург, РФ:

Екатеринбург, РФ: Использование объединенных проб для расчета коэффициента вариации снижает отрицательное влияние погрешностей опробования на его определение. В итоге коэффициенты вариации в потоках следует находить как средние для суток в течение месяца по результатам текущего опробования на обогатительных фабриках с последующим пересчетом для смен.

Использование объединенных проб для расчета коэффициента вариации снижает отрицательное влияние погрешностей опробования на его определение. В итоге коэффициенты вариации в потоках следует находить как средние для суток в течение месяца по результатам текущего опробования на обогатительных фабриках с последующим пересчетом для смен. Козин В. З., Комлев А. С. Экспериментальное определение случайных погрешностей опробования на обогатительных фабриках // Обогащение руд. 2017. № 2. С. 44-48. DOI: 10.17580/or.2017.02.08.

Козин В. З., Комлев А. С. Экспериментальное определение случайных погрешностей опробования на обогатительных фабриках // Обогащение руд. 2017. № 2. С. 44-48. DOI: 10.17580/or.2017.02.08. Paper ID 438.

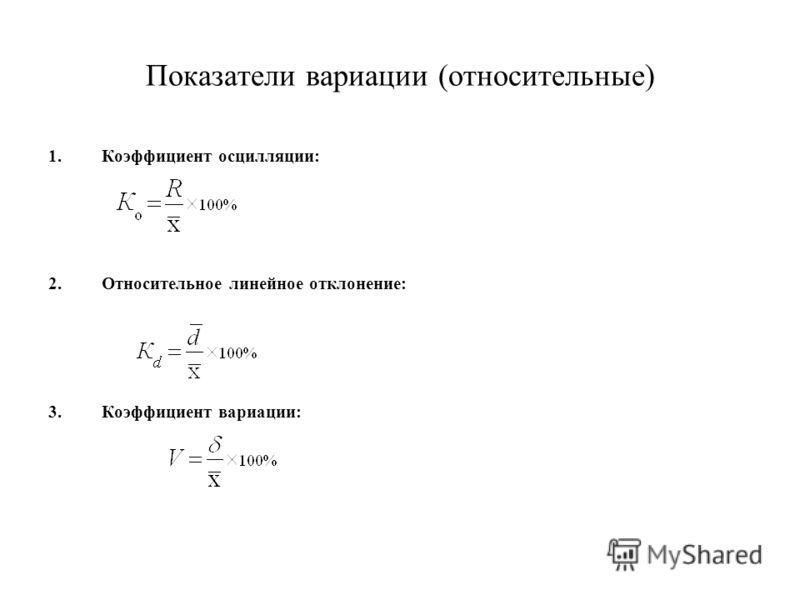

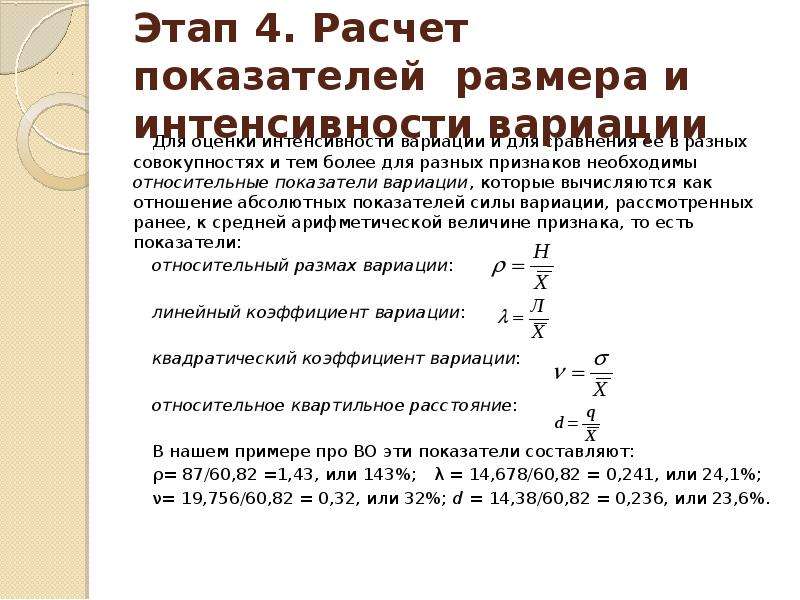

Paper ID 438.Показатели разброса или вариации

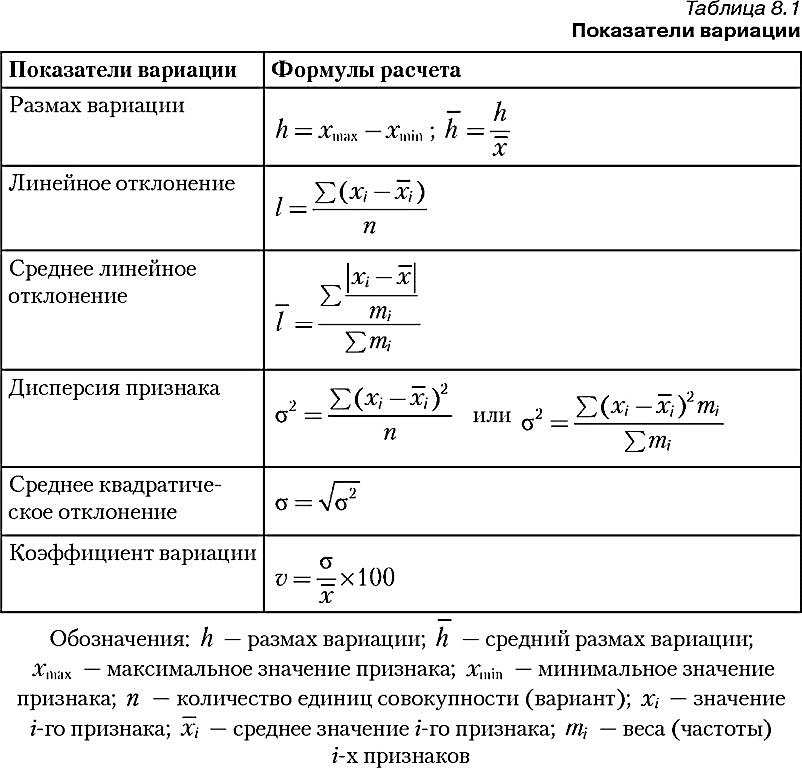

Вариация —

это различие значений величин X у отдельных единиц

статистической совокупности. Для изучения силы вариации рассчитывают

следующие показатели

вариации: размах вариации, среднее

линейное отклонение, линейный коэффициент вариации, дисперсия, среднее

квадратическое отклонение, квадратический

коэффициент вариации.

Для изучения силы вариации рассчитывают

следующие показатели

вариации: размах вариации, среднее

линейное отклонение, линейный коэффициент вариации, дисперсия, среднее

квадратическое отклонение, квадратический

коэффициент вариации.

Размах вариации

Размах вариации – это разность между максимальным и минимальным значениями X из имеющихся в изучаемой статистической совокупности:

H=Xmax-Xmin

Недостатком показателя H является то, что он показывает только максимальное различие значений X и не может измерять силу вариации во всей совокупности.

Cреднее линейное отклонение

Cреднее линейное отклонение — это средний модуль отклонений значений X от среднего арифметического значения. Его можно рассчитывать по формуле средней арифметической простой — получим среднее линейное отклонение простое:

Если исходные данные X сгруппированы (имеются частоты f), то расчет среднего линейного отклонения выполняется по формуле средней арифметической взвешенной — получим среднее линейное отклонение взвешенное:

Функция

СРОТКЛ вычисляет среднее

абсолютных значений

отклонений точек данных от среднего, т. е. является мерой разброса

множества

данных.

е. является мерой разброса

множества

данных.

Уравнение для среднего отклонения следующее:

Линейный коэффициент вариации

Линейный коэффициент вариации — это отношение среднего линейного отклонения к средней арифметической:

С помощью линейного коэффициента вариации можно сравнивать вариацию разных совокупностей, потому что в отличие от среднего линейного отклонения его значение не зависит от единиц измерения X.

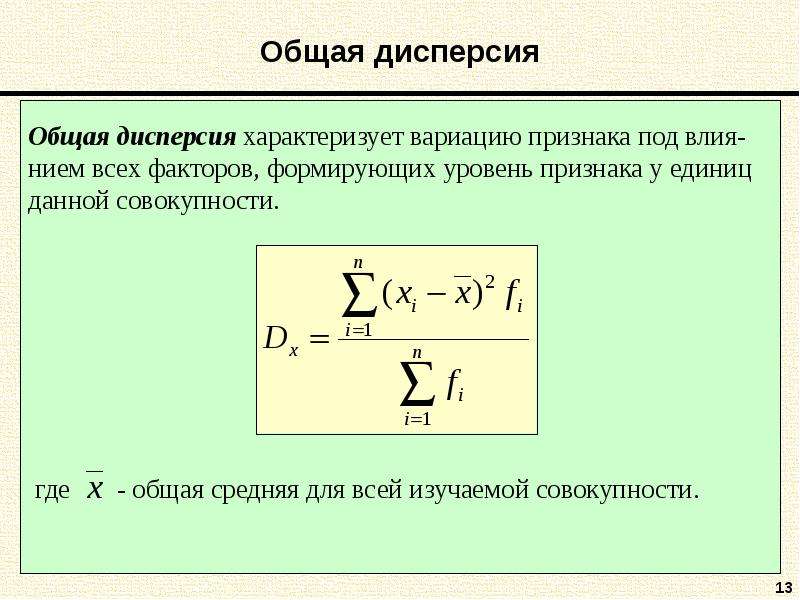

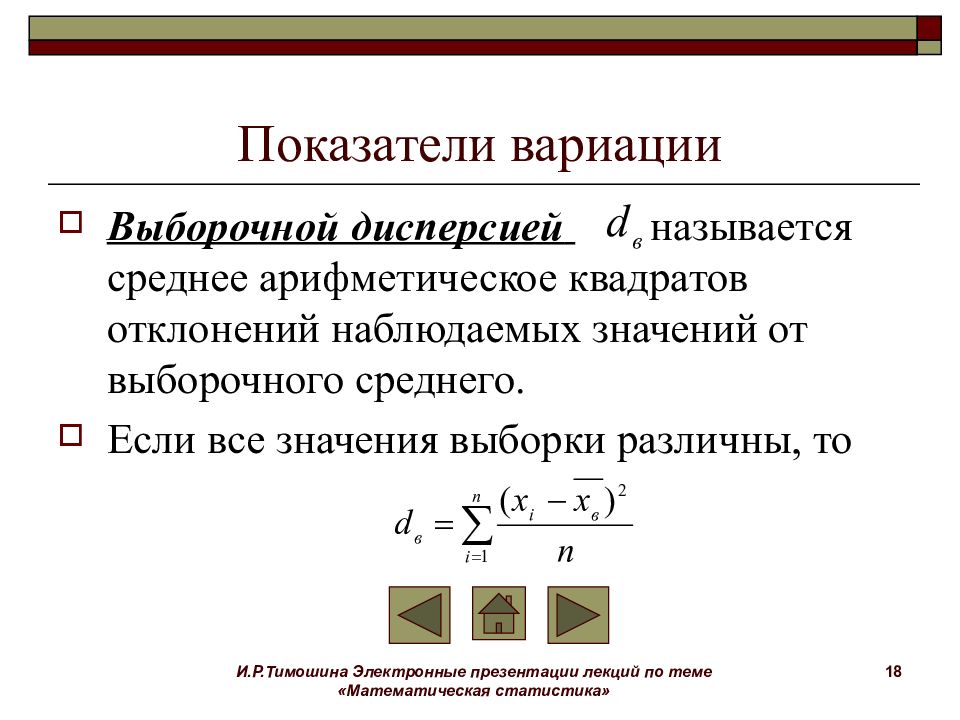

Дисперсия

Дисперсия — это средний квадрат отклонений значений X от среднего арифметического значения. Дисперсию можно рассчитывать по формуле средней арифметической простой — получим дисперсию простую:

Если исходные данные X сгруппированы (имеются частоты f), то расчет дисперсии выполняется по формуле средней арифметической взвешенной — получим дисперсию взвешенную:

Если преобразовать формулу дисперсии (раскрыть скобки в числителе, почленно разделить на знаменатель и привести подобные), то можно получить еще одну формулу для ее расчета как разность средней квадратов и квадрата средней:

Если значения X — это доли совокупности, то для расчета дисперсии используют частную формулу дисперсии доли :

.

Функция ДИСПР вычисляет дисперсию для генеральной совокупности. (Для дисперсии по выборке используется функция ДИСП). Дисперсией (s2) называют среднюю арифметическую квадратов отклонений результатов наблюдений от их средней арифметической.

Уравнение для дисперсии имеет следующий вид:

Для функции ДИСП используется формула

Функция ДИСПРА вычисляет дисперсию для генеральной совокупности. В расчете помимо численных значений учитываются также текстовые и логические значения, такие как ИСТИНА или ЛОЖЬ.

Cреднее квадратическое отклонение

Выше уже было рассказано о формуле средней квадратической, которая применяется для оценки вариации путем расчета среднего квадратического отклонения, обозначаемое малой греческой буквой сигма:

Еще проще можно найти среднее квадратическое отклонение, если предварительно рассчитана дисперсия, как корень квадратный из нее:

Функция

КВАДРОТКЛ возвращает сумму квадратов отклонений точек данных от их среднего.

Уравнение для суммы квадратов отклонений имеет следующий вид:

Функция СТАНДОТКЛОНП определяет среднее квадратическое или стандартное отклонение, равное арифметическому значению корня квадратного из дисперсии и имеющее ту же размерность, что и значение признака. Стандартное отклонение — это мера того, насколько широко разбросаны точки данных относительно их среднего.

СТАНДОТКЛОНП предполагает, что аргументы образуют всю генеральную совокупность. Если данные являются только выборкой из генеральной совокупности, то стандартное отклонение следует вычислять с использованием функции СТАНДОТКЛОН. Для больших выборок СТАНДОТКЛОН и СТАНДОТКЛОНП возвращают примерно равные значения.

СТАНДОТКЛОНП использует следующую формулу:

,

а СТАНДОТКЛОН —

Функция

СТАНДОТКЛОНПА вычисляет стандартное

отклонение по генеральной совокупности. В данном случае аргументами

могут

являться текст и логические значения.

В данном случае аргументами

могут

являться текст и логические значения.

Квадратический коэффициент вариации

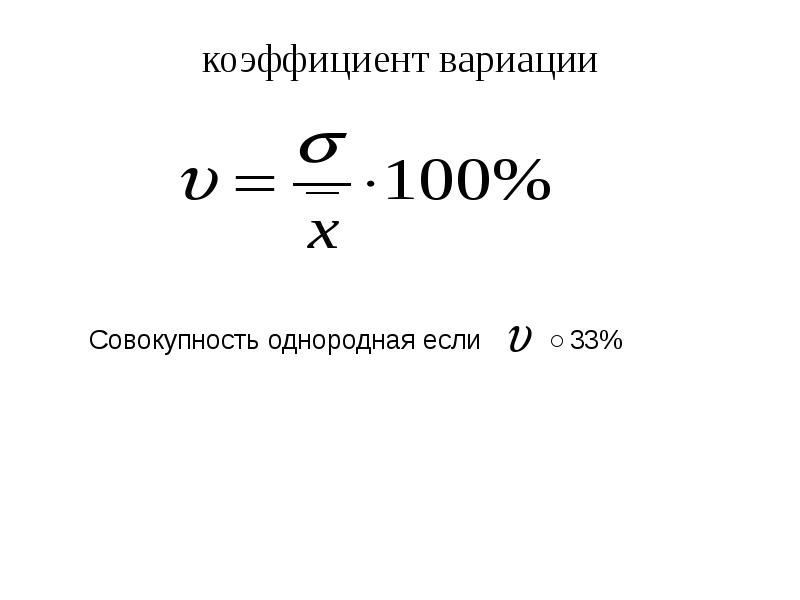

Квадратический коэффициент вариации — это самый популярный относительный показатель вариации:

Критериальным значением квадратического коэффициента вариации V служит 0,333 или 33,3%, то есть если V меньше или равен 0,333 — вариация считает слабой, а если больше 0,333 — сильной. В случае сильной вариации изучаемая статистическая совокупность считается неоднородной, а средняя величина — нетипичной и ее нельзя использовать как обобщающий показатель этой совокупности.

Средние величины, характеризуя

ряд наблюдений, не

отражают изменчивости наблюдавшихся значений признака, т.е. вариацию.

Обычно

рассматриваются меры наблюдений вокруг средних величин. Средняя

арифметическая

является основным видом средних, поэтому ограничимся рассмотрением мер

рассеяния наблюдений вокруг средней арифметической.

Средняя

арифметическая

является основным видом средних, поэтому ограничимся рассмотрением мер

рассеяния наблюдений вокруг средней арифметической.

Сумма отклонений результатов наблюдений от средней арифметической не может характеризовать вариацию наблюдений около средней арифметической, т.к. эта сумма равна нулю. Обычно берут или абсолютные величины или квадраты разностей. В результате получают различные показатели вариации: среднее отклонение, дисперсию или среднеквадратичное отклонение.

в начало

Определение, формула, интерпретация, примеры и часто задаваемые вопросы

Коэффициент вариации — важная концепция, позволяющая прогнозировать переменные в наборах данных и за их пределами. Хотя он уходит своими корнями в математику и статистику, коэффициент вариации может применяться в различных контекстах, включая исследования населения и инвестиции на фондовом рынке.

Так как же работает коэффициент вариации в качестве статистической меры? Чтобы ответить на этот вопрос, давайте рассмотрим его различные части, включая определение, примеры расчетов и другие связанные понятия.

Что такое коэффициент вариации?Коэффициент вариации, также известный как относительное стандартное отклонение, представляет собой статистическую концепцию, учитывающую относительную изменчивость наборов данных. В частности, он указывает размер стандартного отклонения от его среднего значения.

В обзорных исследованиях коэффициент вариации позволяет сравнивать вариабельность внутри значительно различающихся групп; то есть результаты двух систематических исследований, которые не имеют одинаковых параметров классификации или мер ценности.

Например, если коэффициент вариации исследования А составляет 14 %, а коэффициент вариации исследования Б — 20 %, можно сказать, что исследование В имеет более высокую степень вариации по сравнению со своим средним значением.

Стандартная формула для расчета коэффициента вариации выглядит следующим образом: в контексте приложения вы можете внести небольшие изменения в эту формулу.Например, если вы хотите рассчитать CV в финансовых исследованиях, вы можете переписать формулу следующим образом:

Коэффициент вариации = (Волатильность ÷ Ожидаемая доходность) × 100%

Давайте посмотрим, как применить эту формулу в опросных исследованиях.

Организация проводит маркетинговые исследования различных групп и представляет следующие результаты: 10

Целевая аудитория B

Среднее значение: 50

Стандартное отклонение: 7.5

Для выбора более подходящего рынка для инвестиций можно сравнить коэффициент вариации обоих вариантов.

Коэффициент вариации (A) = (60÷10) × 100% = 600%

Коэффициент вариации (B) = (50÷7,5) × 100% = 667%

На основании этого результата организация принимает решение инвестировать в целевую аудиторию А, потому что она предлагает более низкий коэффициент вариации.

Читать: 7 Типы шкал измерения данных в исследованияхВарианты использования/промышленные приложения коэффициента вариации Приложение 1

-изготовление.При наличии нескольких вариантов инвестирования коэффициент вариации помогает сравнить оба варианта с точки зрения рисков и доходности и выбрать вариант с наибольшей рентабельностью инвестиций.

Исследуйте: Шаблоны финансовых форм

Предположим, что инвестиция А имеет стандартное отклонение 5% и рентабельность инвестиций 10%, а инвестиция Б имеет предполагаемую рентабельность инвестиций 15% и стандартное отклонение 10%. Применяя формулу COV, вы обнаружите, что инвестиции А имеют более низкие инвестиционные риски.

Приложение 2 Коэффициент вариации можно также использовать для измерения жизнеспособности новых рынков до того, как организация запустит новый продукт, услугу или торговую точку. Вы можете сравнить прогнозируемые затраты на проникновение на рынок для двух территорий и выбрать вариант с меньшими вариациями.

Вы можете сравнить прогнозируемые затраты на проникновение на рынок для двух территорий и выбрать вариант с меньшими вариациями.

Исследователи используют коэффициенты вариации для сравнения результатов систематических исследований различных групп населения.Например, вы можете использовать COV для измерения изменчивости расходов среди домохозяйств с высоким доходом и домохозяйств с низким доходом.

Решенные примеры с участием COV Formula Пример 1 Средний доход 1. Варианты инвестиций: Опция A: Cryptogurnence Возврат инвестиций: 25% Волатильность : 15% Вариант B: Казначейские векселя Возврат инвестиций: 5% Волатильность: 0.75% COV = (Волатильность ÷ ROI) × 100 COV (Вариант A) = (15% ÷ 25%) × 100 = 60% COV (Вариант B) = (0,75% ÷ 5%) × 100 = 15% Исходя из этого, вариант B представляет собой меньшую волатильность для инвесторов. После проведения систематического исследования лиц с высоким и низким доходом в сообществе исследователь получил следующие результаты: Среднее значение: 600 000 долларов США 90 003 90 002 90 007 Лица с низким доходом 90 008 90 003 90 002 Среднее значение: 35 000 долларов США 90 003 90 002 Стандартное отклонение: 5 000 долларов США 90 003 90 0026% Коэффициент вариации (для лиц с низким доходом) = (5000 ÷ 35000 долларов США) × 100 = 14,3% Коэффициент вариации измеряет изменчивость с использованием шкал отношений. Это означает, что его нельзя использовать для построения доверительных интервалов для среднего значения, в отличие от стандартного отклонения. По мере углубления в изучение коэффициента вариации вы столкнетесь с несколькими связанными понятиями, включая среднее значение, стандартное отклонение и дисперсию. Дисперсия или изменчивость учитывают распределение числовых значений в рамках статистической функции. Исследователи полагаются на изменчивость, чтобы знать, как далеко точки данных находятся друг от друга и от центра распределения. Дисперсия позволяет исследователям узнать, насколько однородны или неоднородны наборы данных, при интерпретации изменчивости отдельных значений.Вы можете измерить распределение в исследовательских данных, используя диапазон, дисперсию и стандартное отклонение. Статистики разделены дисперсию на два, которые являются: 1. Абсолютная мера дисперсии Абсолютные меры дисперсии. В зависимости от цели вашего исследования и наборов числовых данных вы можете использовать один или несколько следующих типов абсолютных показателей дисперсии: Плюсы использования абсолютных показателей дисперсии Минусы использования абсолютных мер дисперсии 2. Относительная мера дисперсии С другой стороны, исследователи используют относительные меры дисперсии для сравнения распределения двух или более наборов данных.В отличие от абсолютных мер дисперсии, относительные меры не учитывают единицу исходного наблюдения. Применяя относительные меры к наборам данных, вы получите результат, похожий на отношение, который также считается коэффициентом. Обычные относительные методы дисперсии включают в себя: плюсы использования относительных методов дисперсии Минусы использования методов относительной дисперсии Среднее относится к среднему значению набора данных. Вы также можете думать об этом как о самой распространенной переменной в наборе наблюдений для исследования.Его можно использовать для линейных и простых наборов данных, а также для более сложных наблюдений. Статистики называют среднее значение мерой центральной тенденции, поскольку оно учитывает все значения в наборе данных, особенно экстремальные переменные. Это позволяет легко определить идеальную среднюю точку ваших исследовательских данных. Хотя среднее арифметическое является наиболее распространенным типом этой меры центральной тенденции, существуют также средневзвешенное значение, среднее геометрическое (GM) и среднее гармоническое (HM).

Понимание этих связанных концепций поможет вам точно применять коэффициенты вариации к вашим наборам данных. Давайте обсудим некоторые из них в этом разделе.

Понимание этих связанных концепций поможет вам точно применять коэффициенты вариации к вашим наборам данных. Давайте обсудим некоторые из них в этом разделе. для определения суммы распределения в рамках одного набора наблюдений.По замыслу результаты абсолютных показателей дисперсии всегда находятся в тех же единицах измерения, что и исходные наборы данных. Например, если точки данных указаны в метрах, абсолютные меры также будут метрами.

для определения суммы распределения в рамках одного набора наблюдений.По замыслу результаты абсолютных показателей дисперсии всегда находятся в тех же единицах измерения, что и исходные наборы данных. Например, если точки данных указаны в метрах, абсолютные меры также будут метрами.

Среднее

Читать: Зависимые и независимые переменные: 11 ключевых различий

Как рассчитать среднее значение

Предположим, что организация имеет 1500 переменных в сумме 15 переменных в размере исследовательской выборки. В этом случае среднее значение набора данных равно 100.

Плюсы использования среднего значения в статистике- Он обеспечивает объективное представление различных переменных в наборе данных.

- Ограничивает влияние экстремальных значений в больших выборках исследований.

- Он чувствителен к экстремальным значениям в небольшом наборе данных.

- Среднее — не самая подходящая мера центральной тенденции для асимметричного распределения.

Стандартное отклонение несколько похоже на дисперсию и изменчивость. Однако в этом случае стандартное отклонение измеряет распределение значений в наборе данных относительно его среднего значения.Как только вы узнаете дисперсию или дисперсию для ваших данных, вы можете взять квадратный корень из этого значения, чтобы определить стандартное отклонение.

Однако в этом случае стандартное отклонение измеряет распределение значений в наборе данных относительно его среднего значения.Как только вы узнаете дисперсию или дисперсию для ваших данных, вы можете взять квадратный корень из этого значения, чтобы определить стандартное отклонение.

Высокое стандартное отклонение показывает, что отдельные переменные, как правило, далеки от среднего в типичных распределениях данных. Напротив, низкое стандартное отклонение указывает на то, что значения данных тесно сгруппированы вокруг среднего значения.

Как рассчитать стандартное отклонение в исследованияхШаг 1: Рассчитайте среднее арифметическое вашего набора данных.

Шаг 2: Вычтите среднее из каждой оценки, чтобы получить отклонения от среднего.

Шаг 3: Возведите в квадрат каждое отклонение от среднего значения. Это приведет к положительным числам.

Шаг 4: Найдите сумму квадратов отклонений.

Шаг 5: Найдите дисперсию наборов данных.

Шаг 6: Возьмите квадратный корень из дисперсии, чтобы получить стандартное отклонение.

Основная формула стандартного отклонения выглядит следующим образом:

Где;

s = стандартное отклонение выборки

∑ = сумма…

X = каждое значение

x̅ = среднее значение выборки

n = количество значений в выборке

Плюсы использования стандартного отклонения в исследованиях 9000 Survey 9000 Survey- Он подвержен экстремальным значениям в наборах данных.

- Стандартное отклонение не дает полного диапазона данных.

Стандартное отклонение – это статистическая величина, учитывающая разброс набора данных относительно его среднего значения. При этом коэффициент вариации представляет собой отношение стандартного отклонения к его среднему значению.

При этом коэффициент вариации представляет собой отношение стандартного отклонения к его среднему значению.

Как стандартное отклонение, так и коэффициент вариации рассчитывают вариации в исходном наборе данных. Однако коэффициент вариации идет дальше, чтобы определить отношение изменчивости среднего значения набора данных.

Если вы хотите сравнить изменчивость измерений, выполненных в разных единицах, то коэффициент изменчивости является ценным показателем в этом случае. Однако расчет стандартного отклонения может быть полезен, если вы хотите определить погрешность или волатильность в ваших наборах данных.

- Преимущества коэффициента вариации

Одно из существенных преимуществ коэффициента вариации заключается в том, что он не имеет единиц измерения, и его можно применять к любому данному количественному наблюдению. Это позволяет сравнивать степень вариации между двумя разными наборами данных.

- Преимущества стандартного отклонения

Стандартное отклонение дает четкое представление о распределении данных в наблюдении. Он также служит защитой от эффектов экстремальных значений или выбросов в количественных наблюдениях.

Он также служит защитой от эффектов экстремальных значений или выбросов в количественных наблюдениях.

Дисперсия — это мера изменчивости, которая показывает степень разброса в наборе данных с использованием более крупных единиц измерения, таких как метры в квадрате. С другой стороны, коэффициент вариации измеряет относительное распределение точек данных вокруг среднего значения.

Используйте дисперсию или тесты дисперсии для оценки различий между популяциями или группами в вашем исследовании.Между тем, коэффициент вариации позволяет сравнивать степень изменчивости между разными наборами данных.

Вариантность помогает получить полезную информацию о наборе данных для принятия более эффективных решений. Дисперсия обрабатывает все числа в наборе одинаково, независимо от того, являются ли они положительными или отрицательными, что позволяет учитывать минимальную изменчивость в наборах данных.

- Преимущества коэффициента вариации перед дисперсией

Коэффициент вариации помогает измерить степень согласованности и единообразия в распределении наборов данных.В отличие от дисперсии, она не зависит от единицы измерения исходных данных, что позволяет сравнивать два разных распределения.

Другие часто задаваемые вопросы о коэффициенте вариации1. Есть ли единицы измерения COV?

Нет. Коэффициент вариации является безразмерной мерой относительной дисперсии. Отсутствие единиц позволяет использовать COV для сравнения изменчивости взаимоисключающих наборов данных.

2. Что такое плохой коэффициент вариации?

Если коэффициент вариации больше 1, это указывает на относительно высокую изменчивость наборов данных.С другой стороны, CV ниже 1 считается низкой дисперсией.

3. Что такое приемлемый коэффициент вариации?

Коэффициент вариации зависит от состава точек данных в вашем наблюдении. В целом допустим коэффициент вариации от 20 до 30, в то время как COV выше 30 неприемлем.

В целом допустим коэффициент вариации от 20 до 30, в то время как COV выше 30 неприемлем.

4. Может ли коэффициент вариации быть отрицательным?