как правильно рассчитать – порядок, формулы, примеры, подсчет при увольнении

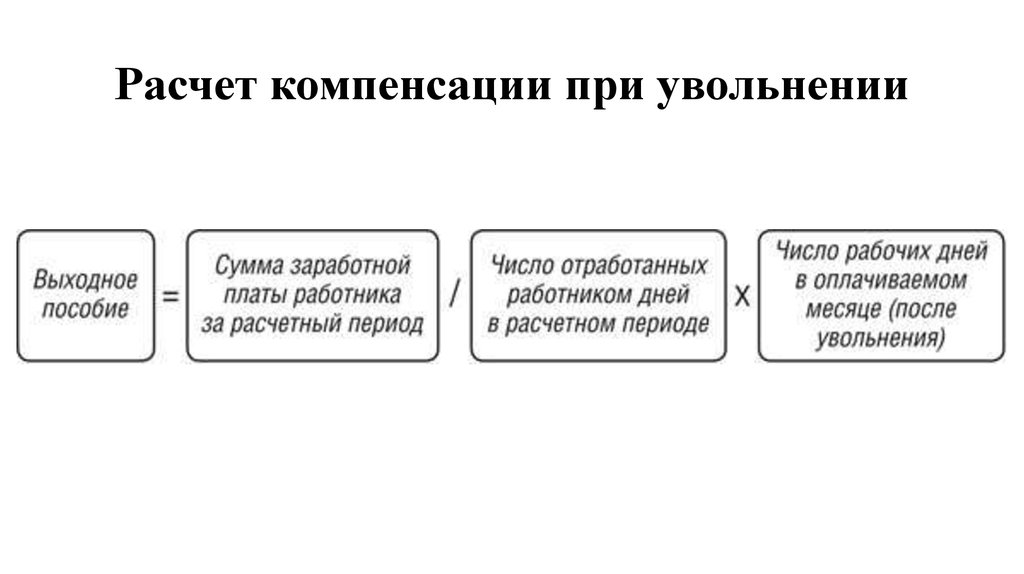

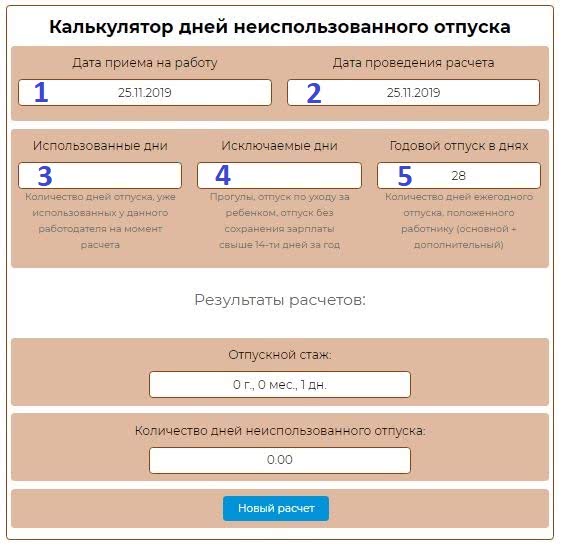

За каждый неиспользованный день ежегодного отпуска при увольнении работодатель обязан выплатить средний дневной заработок, исходя из доходов за последний год.

Данная компенсация полагается всем сотрудникам, у которых есть неотгулянный отдых на дату расторжения трудового договора.

Содержание

- Пошаговый порядок и формулы

- Отпускной стаж

- Количество неиспользованных дней

- Нужно ли округление?

- Средний заработок

- Пример для 2019 года

- Полезное видео

- Выводы

Пошаговый порядок и формулы

Процедура исчисления компенсации неиспользованных дней отпуска при увольнении включает в себя следующие шаги:

- Расчет отпускного стажа — как считать.

- Определение продолжительности отпуска, положенного за весь период работы.

- Расчет числа неиспользованных отпускных дней.

- Расчет среднедневного заработка.

- Определение суммы компенсации к выплате.

- Налогообложение компенсации — как удерживается НДФЛ и начисляются страховые взносы.

Рассчитать компенсацию в онлайн калькуляторе бесплатно.

Формула:

Компенсация при увольнении = Средний дневной заработок * Неиспользованные дни.

Формула:

Средний дневной заработок = Доход за расчетный период / Отработанные дни за расчетный период.

Формула:

Отработанные дни = 29.3 * Кол-во полных месяцев + Кол-во дней в неполных месяцах.

Формула:

Количество дней в неполном месяце = Отработанные календарные дни * 29.3 / Календарные дни в месяце.

Формула:

Неиспользованные дни = Общая продолжительность за отпускной стаж – Использованные дни.

Ниже подробно рассмотрен каждый шаг данной инструкции, а также приведен пример расчета.

Отпускной стаж

Отпускным стажем называют период, который дает право на ежегодный оплачиваемый отпуск (основную и дополнительную часть).

Каждый месяц стажа дает право на отпуск продолжительностью = Годовая длительность отпуска / 12 месяцев.

Важно правильно рассчитать отпускной стаж. В него включаются не все периоды работы.

Не учитываются:

- отгулы за свой счет продолжительностью более 14 дней за год;

- декрет по уходу за ребенком до 3 лет;

- отстранения от работы, которые сотруднику не начислялся доход;

Каждый рабочий год дает право на годовую продолжительность отпуска – минимум 28 дней.

Пример:

Если сотрудник принят на работу 15 июня 2019, то первый рабочий год его закончится 14 июня 2020.

Если в этот период попадают исключаемые дни, то они отодвигаются дату окончания рабочего года.

Пример:

Если работник принят 15 июня 2019, а в октябре брал 21 дней отпуска за свой счет, то его рабочий год закончится 21 июня 2020.

Дни отгулов за свой счет свыше 14 исключаются, значит, дату окончания рабочего года нужно сдвинуть на 7 дней.

Дни отгулов за свой счет свыше 14 исключаются, значит, дату окончания рабочего года нужно сдвинуть на 7 дней.При расчете отпускного стажа считается количество рабочих лет, за каждый положено 28 дней (или более, если отпуск удлиненный или положены дополнительные дни).

Последний месяц будет неполным, если в нем отработана половина или более дней, то он считается полным и включается в отпускной стаж.

Количество неиспользованных дней

Отпускной стаж должен быть выражен в полных месяцах, за каждый полагается отпуск = Годовая продолжительность / 12.

Чтобы рассчитать количество неиспользованных дней, сначала нужно определить, сколько всего отпускных дней заработал сотрудник.

Из общего числа нужно отнять уже использованные дни, результат разности – это количество неиспользованных дней, которые подлежат компенсации.

Подробнее о расчете дней неиспользованного отпуска с примерами смотрите здесь.

Нужно ли округление?

В итоге расчета обычно получается дробное число, например, 12. 43. Нужно ли его округлять по закону?

43. Нужно ли его округлять по закону?

ТК РФ не содержит на этот счет никаких рекомендаций, поэтому работодатель может либо не округлять, либо округлять в пользу работника.

В случае округления необходимо этот момент закрепить в локальных актах.

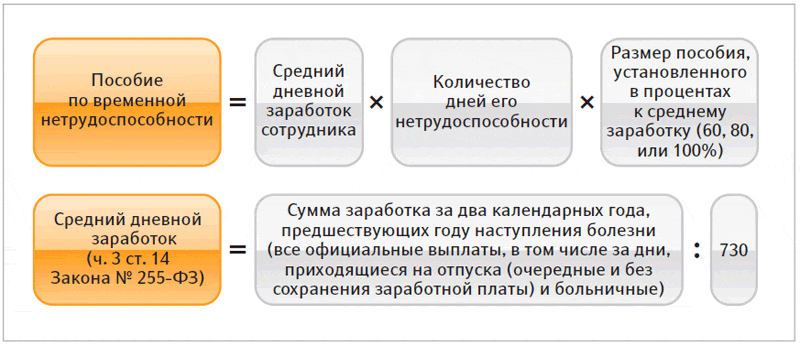

Средний заработок

Средний заработок определяется путем деления общего дохода за расчетный период на отработанные календарные дни за этот срок.

Расчетный период – это 12 календарных месяцев, предшествующих месяцу увольнения.

Если отработано меньше – то фактическое время работы.

В доход включается оплата труда. Не включается оплата командировок, всех видов отпусков, пособия.

Отработанные дни берутся календарные. Если месяц полностью выработан, то считается, что в нем 29.3 дней.

Если месяц не полностью выработан (в нем были отпуска, отгулы, прогулы, командировки, декрет, простои), то для него нужно провести отдельный расчет отработанных дней.

Для этого нужно поделить отработанные календарные дни на общую продолжительность месяца и умножить на 29. 3.

3.

Формула для расчета среднего заработка:

Ср.дн.зар. = Доход за расч.период / 29.3 * Кол-во полных месяцев + Дни в неполных месяцах.

Для расчета компенсации средний дневной заработок умножается на число компенсируемых неиспользованных дней отпуска.

Пример для 2019 года

Исходные данные:

Иванов увольняется 17 августа 2019 года. Дата приема на работу 10.10.2017.

Использовано 28 дней отпуска.

Ежемесячный оклад – 28 000.

В мае 2018 Иванов был на больничном 10 дней, зарплата за май 18 000.

Расчет:

Для начала нужно рассчитать отпускной стаж:

- 1-й рабочий год – с 10.10.2017 по 09.10.2018 – это 12 полных месяцев.

- 2-й рабочий год – с 10.10.2018 по 17.08.2019 – это 10 полных месяцев и 8 дней.

- Итого отпускной стаж = 22 мес. (8 дней не учитываются).

Следующим шагом рассчитаем количество неиспользованных дней:

- За каждый месяц работы положено 28/12 = 2. 33 дня отпуска.

- За отпускной стаж положено 22 * 2.33 = 51.26 дн.

- Неиспользовано = 51.26 – 28 = 23,26 дн. – за них нужно выплатить компенсацию.

33 дня отпуска.

33 дня отпуска.Далее нужно рассчитать средний дневной заработок:

- Расчетный период: с 01.08.2018 по 31.07.2019.

- Заработок за год = 28 000 * 11 + 18 000 = 326 000.

- Отработано в мае 2018 = 21 * 29.3 / 31 = 19.85.

- Средний дневной заработок = 326 000 / (29.3 * 11мес. + 19.85) = 952.80.

Последний шаг – рассчитать компенсационную выплату:

- Компенсация = 952.80 * 23.26 = 22 162.13.

Налогообложение:

- НДФЛ = 13% * 22 162.13 = 2881.08 – нужно уплатить до 18 августа 2019 включительно.

- Компенсация на руки = 22 162.13 – 2881.08 = 19 281.05.

- Страховые взносы = 30% * 22 162.13 = 6 648.64 – нужно уплатить до 15 сентября 2019 включительно.

Полезное видео

Порядок расчета компенсации за неиспользованный отпуск можно узнать из данного видео:

Пономарева» src=»https://www.youtube.com/embed/4wTTpnRqkVk?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

Пономарева» src=»https://www.youtube.com/embed/4wTTpnRqkVk?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»> Выводы

Расчет компенсации проводится по тем же правилам, что и исчисление отпускных. Работодатель обязан выплатить средний заработок за каждый неиспользованный день.

Выплату денежных средств нужно произвести в последний день, предварительно удержав из нее НДФЛ 13%.

ЗУП ред. 3.1 – Учет без забот

- Опубликовано 18.01.2021 09:14

- Автор: Administrator

- Просмотров: 22264

Казалось бы, это простая тема, неоднократно обсуждаемая в бухгалтерской среде. Однако все равно вызывает много вопросов. В этой публикации мы «расставим все точки над i»: разберем не только действия бухгалтера в программе 1С: Зарплата и управление персоналом ред. 3.1 при начислении и оплате такого отпуска, но и затронем обязательные документы, которые необходимо выдать сотруднику при увольнении.

Статья 127 ТК РФ «Реализация права на отпуск при увольнении работника» дает право на:

• получение компенсации за неиспользованные дни отпуска;

• предоставление сотруднику отпуска с последующим его увольнением.

Общий порядок оформления прекращения трудового договора регламентируется статьей 84.1. ТК РФ.

Разберем ситуацию предоставления сотруднику отпуска с последующим увольнением на конкретном примере: сотрудник Лагунова Е.И. написала заявление на предоставление отпуска с последующим увольнением. Неиспользованные дни отпуска сотрудника составили 14 дней. Отпуск предоставляется с 05.11.2020 г. по 18.11.2020 г., после чего сотрудник увольняется.

В такой ситуации, день увольнения – это последний день отпуска сотрудника. В нашем примере – 18.11.2020 года.

Отпускные необходимо выплатить сотруднику не позднее чем за 3 дня до начала отпуска (ч. 9 ст. 136 ТК РФ). При увольнении остальные выплаты (зарплата за отработанное время, компенсация за неиспользованный отпуск и т. д.) должны быть выплачены в день прекращения трудовых отношений (ст. 140 ТК РФ), т.е. в последний рабочий день (в день, предшествующий первому дню отпуска).

д.) должны быть выплачены в день прекращения трудовых отношений (ст. 140 ТК РФ), т.е. в последний рабочий день (в день, предшествующий первому дню отпуска).

Так как период нахождения в отпуске не входит в стаж, дающий право на отпуск, то количество неиспользованных дней отпуска определяется на дату, предшествующую отпуску. Поэтому важно соблюдать порядок ввода документов. К этому моменту мы еще вернемся.

Итак, пользователь вводит документы в следующей последовательности:

1. Начисление отпуска;

2. Увольнение.

Начисление отпуска с последующим увольнением

Рассмотрим действия пошагово.

Шаг 1. Перейдите в раздел «Зарплата» — «Отпуска».

Шаг 2. Создайте и заполните документ «Отпуск».

Для начисления зарплаты за текущий месяц установите галочку «Рассчитать зарплату за Ноябрь 2020».

При наличии использования не всех дней отпуска сотруднику в этом же документе можно выплатить компенсацию.

Зарплату за фактически отработанное время текущего месяца и компенсацию отпуска можно начислить как в документе отпуск, так и в дальнейшем в документе «Увольнение».

Шаг 3. Перейдите по гиперссылке «Как сотрудник использовал отпуск?»

Отчет отражает накопленные и использованные дни отпуска, а также остаток неиспользованных дней после проведения документа «Отпуск».

В нашем примере сотруднику предоставлен и оплачен отпуск за все накопленные за период дни.

При установленной галочке «Рассчитать зарплату за Ноябрь 2020» на закладке «Начислено (Подробно)» отразится начисление за фактически отработанное время.

Если вы начислили зарплату в этом документе, то при формировании документа «Увольнение» данная галочка не ставится.

Увольнение сотрудника с предоставлением отпуска

После оформления документа «Отпуск» сформируйте приказ на увольнение.

Шаг 1. Перейдите в раздел «Кадры» — «Приемы, переводы, увольнения».

Шаг 2. Создайте документ «Увольнение» и заполните данные:

• Выберите сотрудника Лагунову Е.И.

• Установите дату увольнения 18.11.2020 год – последний день ее отпуска. Заполните поле «Основание увольнение», указав статью ТК РФ.

• Если зарплату за текущий месяц не начисляли в документе «Отпуск», установите галочку «Начислить зарплату».

• Укажите дату выплаты. С сотрудником необходимо рассчитаться до последнего для его выхода на работу. В нашем примере это 04.11.2020 год, с 05.11.2020 он уходит в отпуск.

При установленной галочке «Начислить зарплату», начисления за текущий месяц отразятся на закладке «Начисления и удержания».

Шаг 3. Перейдите на закладку «Компенсации отпуска».

Так как сотруднику в счет неиспользованных дней отпуска начислены «отпускные», то компенсация отпуска при увольнении ему не начисляется. Если неиспользованные дни остались, то программа покажет их количество и предложит компенсировать.

Если неиспользованные дни остались, то программа покажет их количество и предложит компенсировать.

Обратите внимание! В стаж работы, дающий право на отпуск, дни отпуска с последующим увольнением не включаются! Т.е. компенсация за неиспользованный отпуск сотруднику за период отпуска с 05.11.2020 г. по 18.11.2020 г. не положена.

Однако, при расчете увольнения программа включает отпуск с последующим увольнением в стаж работы, дающий право на отпуск. Поэтому, дни компенсации необходимо исправить вручную.

Сколько положено дней компенсации за неиспользованный отпуск при увольнении на определенный день можно уточнить с помощью отчетов «Справка об остатках отпусков», «Остатки отпусков», «Остатки отпусков (кратко)» в Разделе «Кадры» — «Кадровые документы».

Так случилось и в нашем случае: как раз начислилось лишних 2,33 дня, поэтому исправляем вручную данные.

Шаг 4. Проведите документ – «Провести и закрыть».

Сотрудник уволен с предоставлением отпуска.

Какие документы предоставляются сотруднику при увольнении?

У бухгалтера возникает вопрос: «Какие документы выдаются сотруднику при увольнении и где они формируются в 1С: ЗУП?»

Существует обязательный пакет документов и документы, выдаваемые по заявлению сотрудника.

В обязательный перечень входит:

• Расчетный листок;

• Трудовая книжка. При переходе на электронные трудовые книжки – форма СТД-Р;

• Справка о заработке сотрудника за два года по форме из Приказа Минтруда от 30.04.2013г №182Н.

Документы о стаже сотрудника:

• раздел 3 отчета Расчеты по страховым взносам, в его персональными данными;

• выписка из отчета СЗВ-СТАЖ и СЗВ-М.

По запросу работника организация выдает:

• Справку 2-НДФЛ;

• Справку о среднем заработке сотрудника для службы занятости, форма из письма Минтруда от 10. 01.2019 года №16-5/В-5;

01.2019 года №16-5/В-5;

• Копии кадровых приказов, например, о премировании сотрудника или переводе на другую должность.

• Копия формы СПВ-2 при уходе сотрудника на пенсию по возрасту или по инвалидности, для предоставления в пенсионный фонд.

Большинство перечисленных форм можно сформировать из документа «Увольнение».

Шаг 1. Нажмите кнопку «Печать» и выберите нужную форму.

Здесь же можно сформировать сразу весь комплект документов при увольнении, выбрав одноименный пункт, нажав «Печать».

Шаг 2. При печати комплекта документов в открывшейся форме задайте количество комплектов для печати и отметьте галочками нужные формы.

Количество копий можно задать и в строке каждой формы.

Нажимая на строку с формой, сбоку отображается ее печатный вариант. Проверьте сформированные данные перед печатью.

Но в документе «Увольнение» имеются не все формы, которые могут понадобиться.

Рассмотрим, как и в каком разделе 1С: ЗУП ред. 3.1 можно еще сформировать перечисленные документы.

Расчетный листок

При увольнении расчетный листок выдается в день увольнения сотрудника. В нем отражаются все начисления и удержания – п. 1 статья 136 ТК РФ.

Шаг 1. Для формирования расчетного листка перейдите в раздел «Зарплата» — «Отчеты по зарплате». Выберите отчет «Расчетный листок».

Шаг 2. Укажите период и увольняемого сотрудника. В нашем примере – Лагунова Е.И. Нажмите кнопку «Сформировать».

Расчетный листок может быть отправлен сотруднику по электронной почте. Подробнее об этом читайте в статье «Рассылка расчетных листков в 1С».

Трудовая книжка или форма СТД-Р

Трудовая книжка на бумажном носителе выдается сотруднику в день увольнения. При переходе на ведение электронных трудовых, при увольнении выдается форма СТД-Р. Порядок формирования и предоставления сведений о трудовой деятельности закреплен в ст. 66.1 ТК РФ, ч. 4 ст. 84.1 ТК РФ.

66.1 ТК РФ, ч. 4 ст. 84.1 ТК РФ.

Форма СТД-Р в программе 1С: Зарплата и управление персоналом формируется в разделе «Кадры» — «Электронные трудовые книжки».

Шаг 1. Перейдите в журнал документов «Электронные трудовые книжки».

Нажмите «Создать» и выберите «Сведения о трудовой деятельности работника, СТД-Р».

Шаг 2. Укажите сотрудника, проверьте заполненные сведения. Для регистрирования состава мероприятий воспользуйтесь гиперссылкой «Регистрация трудовой деятельности».

Распечатайте документ – кнопка «СТД-Р».

Печатная форма имеет следующий вид.

Справка о сумме заработной платы

(приказ Минтруда России от 30.04.2013 № 182н)

Форма справки о заработной плате 182Н и «Справки о доходах (2-НДФЛ) для сотрудников» формируются в разделе «Отчетность, справки» — подраздел «Справки сотрудникам».

Справка формы 182Н в программе 1С: ЗУП называется «Справка для расчета пособий (исх.

Шаг 1. Перейдите в журнал «Справки для расчета пособий (исх.)» и нажмите «Создать».

Шаг 2. Выберите сотрудника и проверьте заполненные данные по закладкам документа:

• «Данные справки»;

• «Данные о страхователе»;

• «Даные о застрахованном лице».

Для формирования печатной формы нажмите кнопку «Справка».

Печатная форма имеет следующий вид.

Справка о доходах (2-НДФЛ) для сотрудников

В этом же разделе – «Отчетность, справки» формируется «Справка о доходах (2-НДФЛ) для сотрудников».

Справка выдается по требованию сотрудника и печатается в двух экземплярах – один экземпляр справки выдается сотруднику при увольнении, второй – передается в налоговую инспекцию – Приказ ФНС России от 02.10.2018 № ММВ-7-11/566@.

Шаг 1. Перейдите в журнал «Справки о доходах (2-НДФЛ) для сотрудников» и нажмите «Создать».

Шаг 2. Укажите сотрудника. Данные автоматически заполнятся из программы. Проверьте их, проведите и распечатайте документ. Кнопка печати — «Справка о доходах (2-НДФЛ)».

Печатная форма сформирована.

Выписка из формы СЗВ-СТАЖ и СЗВ-М

Указанные формы отчетов формируются в разделе «Отчетность, справки» — «1С-Отчетность».

Шаг 1. Перейдите в раздел «1С–Отчетность» и нажмите кнопку «Создать». Чтобы не искать формы в списке отчетов, наберите в строке поиска «СЗВ», в окне отобразится перечень форм.

Выберите нужную форму – СЗВ-М или СЗВ-СТАЖ, и заполните ее.

Сведения о застрахованных лицах, СЗВ-М

Шаг 1. Для заполнения формы отчета «Сведения о застрахованных лицах, СЗВ-М, с помощью кнопки «Подбор» выберите увольняемого сотрудника – Лагунова Е.И.

Шаг 2. Нажмите кнопку печати «СЗВ-М» для формирования печатной формы отчета.

Шаг 3. Распечатайте документ – кнопка «Печать».

Сведения о страховом стаже застрахованных лиц, СЗВ-СТАЖ

Форма СЗВ-СТАЖ заполняется аналогично рассмотренному выше способу.

Шаг 1. Выберите сотрудника – кнопка «Подбор».

Шаг 2. Для формирования печатной формы нажмите «Печать» и выберите «СЗВ-СТАЖ».

Щелкнув мышкой дважды на строке, откроются сведения о стаже сотрудника.

Печатная форма имеет следующий вид.

Раздел 3 отчета Расчет по страховым взносам (РСВ)

Отчет «Расчет по страховым взносам» формируется в разделе «Отчетность, справки» — «1С: Отчетность».

Шаг 1. Нажмите кнопку «Создать». В разделе «ФНС» или поиском найдите и выберите указанный отчет.

Шаг 2. Нажмите «Заполнить» и перейдите в раздел 3 отчета, который содержит персонифицированные сведения о застрахованном лице – выберите нужного сотрудника. В нашем примере – Лагунова Е.И.

Шаг 3. Проверьте правильность информации и нажмите гиперссылку «Напечатать страницу».

Шаг 4. Нажмите «Печать».

Раздел содержит информацию о выплатах и о начисленных страховых взносах по сотруднику.

Справка о среднем заработке сотрудника для службы занятости

Форма из письма Минтруда от 10.01.2019 года №16-5/В-5 выдается при увольнении по запросу сотрудника в течении трех дней с момента подачи заявления.

Формируется печатная форма в списке печатных форм приказа об увольнении.

Выберите «Справка для пособия по безработице».

Форма имеет следующий вид.

Форма СПВ-2 – «Сведения о страховом стаже застрахованного лица для установления трудовой пенсии».

Форма выдается по запросу сотрудника при уходе на пенсию. Она содержит сведения о стаже. Сотруднику выдается копия, а в десятидневный срок оригинал направляется в пенсионный фонд.

Шаг 1. Перейдите в раздел «Отчетность, справки» — «Пачки СПВ-2».

Шаг 2. В журнале «Пачки СПВ-2» нажмите «Создать» и с помощью кнопки «Подбор» выберите сотрудника.

Для печати выберите «СПВ-2» в одноименной кнопке.

Форма имеет следующий вид.

Полноценное увольнение сотрудника окончено.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Оплата и расчеты при увольнении

Справочная информация

Агентство может выплачивать поощрительные выплаты в соответствии с 5 U.S.C. 5753 и 5 CFR, часть 575, подраздел A, к сотруднику, недавно назначенному на должность, которую, вероятно, будет трудно заполнить в отсутствие стимула. Агентство может выплачивать вознаграждение за переезд в соответствии с 5 U.S.C. 5753 и 5 CFR, часть 575, подраздел B, действующему сотруднику, который должен переехать, чтобы занять должность в другом географическом районе, которую, вероятно, будет трудно заполнить в отсутствие стимула. Сотрудник должен подписать соглашение о выполнении периода службы с агентством, чтобы получить поощрение при найме или перемещении. (Дополнительную информацию см. в информационных бюллетенях «Поощрения при приеме на работу» и «Поощрения при переселении».)

Варианты оплаты

Возможна выплата поощрений за трудоустройство и переселение-

- В качестве первоначальной единовременной выплаты в начале периода службы;

- Равными или переменными частями в течение срока службы;

- В качестве окончательного единовременного платежа по окончании периода обслуживания; или

- В сочетании этих методов.

Например, агентство может принять решение о выплате части поощрительной выплаты сотруднику при назначении на новую должность, другой части, когда сотрудник завершает половину периода службы, требуемого соглашением об оказании услуг, и окончательной выплаты, когда Сотрудник отработал полный срок службы, предусмотренный договором на оказание услуг. Агентство может решить использовать разные варианты оплаты для разных поощрительных разрешений.

Расчет выплаты

Агентство должно определить общую сумму поощрения за наем или перемещение, которое будет выплачено сотруднику за период службы при утверждении поощрения. Общая сумма стимулирующих выплат при приеме на работу или перемещении, полученных в период службы, не может превышать 25 процентов годовой ставки должностного оклада работника, действовавшей на начало периода службы, умноженной на количество лет (с учетом долей года). в период службы (не более 4 лет). С одобрения OPM этот предел может быть увеличен до 50 процентов при определенных обстоятельствах, но не более 100 процентов годовой ставки базовой заработной платы работника в начале периода службы. (См. 5 CFR 575.109.(c) и 575.209(c).)

Для расчета годовой ставки для работника, у которого нет установленной годовой ставки базовой оплаты, умножьте применимую почасовую ставку, действовавшую в начале периода службы, на 2087.

Ставка базовой оплаты

В целях расчета поощрения за прием на работу или перемещение ставка базовой заработной платы включает специальную ставку в соответствии с 5 CFR, часть 530, подраздел C, местную выплату в соответствии с 5 CFR, часть 531, подраздел F, или аналогичная оплата в соответствии с другими юридическими полномочиями, но исключающая дополнительную оплату любого другого рода. Например, базовая ставка не включает надбавки за ночную смену в размере менее 5 долларов США. 5343(f) и экологические дифференциалы в соответствии с 5 U.S.C. 5343(c)(4) для сотрудников Федеральной системы оплаты труда. (См. определение «базового оклада» в 5 CFR 575.102 и 575.202.)

Определение количества лет в стаже

Для определения количества лет в стаже разделите общее количество календарных дней в стаже на 365 и округлите результат до двух знаков после запятой. Например, период обслуживания, охватывающий 39 двухнедельных периодов оплаты, равен 546 дням, а 546 дней, разделенные на 365 дней, равны 1,50 годам.

Период поощрения при приеме на работу или перемещении должен начинаться в первый день платежного периода и заканчиваться в последний день платежного периода и не может превышать 4 лет. Срок поощрительной службы при приеме на работу не может быть менее 6 месяцев. Минимальный срок службы для поощрения за переселение не установлен.

Пример расчета выплаты

Ниже приведен пример расчета поощрительной выплаты:

Пример A: В 2005 году агентство желает выплатить поощрение при приеме на работу вновь назначенному сотруднику в районе Вашингтон-Балтимор-Северная Вирджиния, округ Колумбия-MD-PA-VA-WV, чья ставка базовой заработной платы установлена на GS-13, шаг 1, и кто подписывает соглашение об услугах поощрения при найме на 39 периодов оплаты (546 дней).

Годовая ставка базовой заработной платы:

74 782 долл. США (на начало периода службы, включая местную надбавку)Максимальное вознаграждение за набор:

74 782 доллара (годовая ставка) × 0,25 (25%) × 1,5 года (546 дней/365 дней) = 28 043 доллара.Сотрудник может получать поощрительные выплаты при приеме на работу на общую сумму до 28 043 долл. США по соглашению об оказании услуг на 39 периодов оплаты. Агентство может (1) выплатить вознаграждение в размере 28 043 долларов США в качестве первоначального авансового платежа в начале периода службы, (2) разделить вознаграждение в размере 28 043 долларов США на равные или переменные платежи, которые будут выплачиваться в течение всего периода службы, (3 ) полностью оплатить 28 043 доллара США в конце периода обслуживания или (4) использовать комбинацию этих способов оплаты. (Обратите внимание, что 28 043 доллара — это 9-й0044 максимальное поощрение за набор, которое может быть выплачено за 39 периодов оплаты службы. Агентство может выбрать меньшую сумму поощрения за тот же период службы.)

Прекращение действия соглашения об оказании услуг

Информация о прекращении действия соглашения об оказании поощрительных услуг при приеме на работу или перемещении представлена в информационных бюллетенях Поощрения при приеме на работу и Поощрение при переселении . В следующей таблице показано влияние расторжения договора на оказание услуг на поощрительные выплаты при приеме на работу или перемещении сотрудника.

Вернуться к началу

| Часть поощрения, полученного на дату прекращения действия соглашения об обслуживании | Причина расторжения соглашения об обслуживании | |

|---|---|---|

Управленческие нужды агентства (5 CFR 575.111(а) и 575.211(а)) | Сотрудник понижен в должности или уволен по причине, сотрудник получает рейтинг ниже, чем «Полностью успешно», или сотрудник не выполняет условия соглашения об обслуживании (5 CFR 575.111(b) и 575.211(b)) | |

| Сумма полученного поощрения равна или меньше пропорциональная сумма общего поощрения за выполненную услугу |

(5 CFR 575. |

(5 CFR 575.111(f) и 575.211(f)) |

| Сумма полученного поощрения на больше, чем пропорциональная сумма общего поощрения за выполненную услугу | (5 CFR 575.111(e) и 575.211(e)) |

(5 CFR 575. |

Примеры расчетов при расторжении договора об оказании услуг

Если агентство расторгает договор об оказании услуг на основании потребностей руководства в соответствии с 5 CFR 575.111(a) или 575.211(a), сотрудник имеет право на любые поощрительные выплаты, относящиеся к выполненным службы и имеет право удержать любую часть поощрительного платежа, который он или она получил, который относится к незавершенной службе. Пример B иллюстрирует этот тип расчета.

Пример B: Сотрудник, подписавший соглашение об оказании услуг на 364 дня (26 периодов оплаты), получит общую сумму поощрения за трудоустройство в размере 28 043 долларов США двумя платежами в рассрочку, т. по окончании 26 расчетных периодов отработанной службы. Сотрудник получает первый платеж в размере 14 021 долл. США. Однако после 20 периодов оплаты (280 дней) на работника распространяется сокращение, и агентство расторгает договор на оказание услуг.

Если агентство должно расторгнуть договор на оказание услуг в соответствии с 5 CFR 575.111(b) или 575.211(b) (по вине сотрудника), сотрудник имеет право сохранить поощрительные выплаты, ранее выплаченные агентством, которые относятся к завершенной части срока службы. Если работник получил поощрительные выплаты, которые меньше суммы, которая относилась бы к выполненной части периода службы, агентство не обязано выплачивать работнику сумму, относящуюся к выполненной работе, если только агентство не согласилось на такую выплату в соответствии с Условия договора на оказание поощрительных услуг.

Пример C : Сотрудник подписал соглашение об обслуживании на 364 дня (26 периодов оплаты) и получил полную сумму поощрения за переезд в размере 28 043 долларов США в качестве первоначального единовременного платежа. Если агентство увольняет сотрудника за поведение после 20 периодов оплаты (280 дней), сотрудник должен выплатить 23,1 процента (84 дня / 364 дня) поощрения или 6 477,93 доллара США (28,043 доллара США x 23,1 %). Сотрудник может сохранить 76,9 процента (280 дней / 364 дня) поощрения или 21 565,07 долларов США (28 043 долларов США x 23,1%).

Взыскание или освобождение от долга, причитающегося правительству

Если работник должен погасить часть поощрения за найм или перемещение и не возместит платежному агентству всю причитающуюся сумму, непогашенная сумма должна быть взыскана с работника по решению агентства. правила взыскания зачетом с государственного служащего, имеющего задолженность, в соответствии с 5 U.S.C. 5514 и 5 CFR, часть 550, подраздел K, или через соответствующие положения, регулирующие взыскание федерального долга, если физическое лицо больше не является федеральным служащим. Хотя глава агентства может отказаться от требования о возврате избыточной суммы, если это оправдано, отказы должны быть редкими, поскольку сотрудник согласился с условиями погашения, когда он или она подписали соглашение об обслуживании.

Ссылки

- 5 U.S.C. 5753

- 5 CFR, часть 575, подразделы A и B

Наверх

Расчет окончательной оплаты | citrusHR

- Блог

- Расчет заработной платы

Когда придет время увольнять сотрудника, вольно или невольно, вы столкнетесь со списком задач и вещей, которые вам нужно будет обдумать. когда они уходят. Одной из важнейших задач является определение окончательной заработной платы работника.

Окончательная заработная плата — это сумма денег, которую вы как работодатель должны человеку, когда он покидает ваш бизнес. К сожалению, не существует простой фиксированной суммы для передачи, поскольку у каждого сотрудника будет разная сумма базовой заработной платы, а также разные права на выходное пособие, бонусы и другие дополнительные услуги, предлагаемые вашей компанией.

Вместо этого окончательная заработная плата каждого работника должна быть тщательно рассчитана, чтобы обеспечить точность суммы. Мы составили это руководство, чтобы облегчить процесс и снизить риск ошибочных платежей.

Прежде чем рассчитать окончательную оплату

Хотя может возникнуть соблазн сразу же приступить к расчетам и покончить с трудной частью, важно сначала собрать воедино всю необходимую информацию.

Первым пунктом назначения всегда должен быть трудовой договор. Здесь вы найдете всю необходимую информацию о базовой заработной плате сотрудника и его правах на другие виды оплаты.

Если человеку платят в соответствии с количеством отработанных часов, вам также потребуются копии его табелей учета рабочего времени, чтобы рассчитать причитающуюся сумму.

Кто имеет право на окончательную выплату?

Все сотрудники имеют право на оплату по обычной ставке за период увольнения (за исключением случаев увольнения за грубый проступок), а также право на любой накопленный, но неиспользованный ежегодный отпуск и любые дополнительные выплаты, указанные в их контракте. .

Позаботьтесь о том, чтобы обращаться с уволенными сотрудниками так же, как и с любыми другими, и не поддавайтесь искушению пытаться удержать от них какие-либо выплаты. Это может привести к тому, что вы окажетесь на стороне получателя претензии.

Как рассчитать окончательную заработную плату работника

Калькулятор окончательной заработной платы

Чтобы рассчитать окончательную заработную плату, вам необходимо сначала определить сумму невыплаченной базовой заработной платы между окончанием последнего периода выплаты заработной платы сотруднику и датой его увольнения. Расчет, который вы используете, будет зависеть от того, получает ли человек заработную плату (выплачивается фиксированная сумма за период оплаты) или заработную плату (оплачивается по отработанным часам).

Работники с окладом

Разделите их годовую зарплату на 52, чтобы получить недельную зарплату.

Затем разделите их еженедельную заработную плату на количество дней в их рабочей неделе (то есть 5, если полный рабочий день), чтобы получить их дневную заработную плату.

Наконец, умножьте их дневной заработок на количество дней, отработанных с момента окончания последнего платежного периода.

Работники с почасовой оплатой

Просто умножьте их почасовую оплату на количество часов, отработанных с момента последнего платежного периода.

Узнайте, как наше программное обеспечение может помочь

Наше программное обеспечение для управления персоналом поможет вам сэкономить часы на HR-администрировании.

Узнать больше

Другие факторы, влияющие на окончательную выплату

Выходное пособие

Если вы увольняете сотрудника, он будет иметь право на выходное пособие, если проработал на вас более 2 лет. Сумма будет варьироваться в зависимости от возраста человека и того, как долго он работал на вас, а на 2019 и 2020 годы он ограничен ставкой 525 фунтов стерлингов в неделю (кроме Северной Ирландии).

Нужно рассчитать чье-то выходное пособие? Воспользуйтесь нашим калькулятором выходных пособий.

Неиспользованный ежегодный отпуск

Если сотрудник не может воспользоваться частью своего отпуска в течение периода уведомления, вы должны будете произвести эквивалентную оплату за оставшийся ежегодный отпуск в рамках его последней выплаты.

Пособие по болезни

Сотрудники, которые не болеют в период увольнения, как правило, имеют право на получение полной оплаты за период увольнения, даже если они получают только установленное законом пособие по болезни.

Отпуск по семейным обстоятельствам

Как указано выше, лица, находящиеся в отпуске по беременности и родам, отцовству или совместном отпуске по уходу за ребенком, получат свою обычную ставку заработной платы в течение периода уведомления.

Если сотрудница, находящаяся в отпуске по беременности и родам, увольняется или увольняется за 15 недель до родов или позже, вам придется продолжать выплачивать установленное законом пособие по беременности и родам (SMP) в течение полных 39 недель. После этого вы сможете вернуть некоторые или все SMP от HMRC.

Расходы

Если сотрудник ожидает возмещения расходов по заявленному им заявлению о расходах, проще всего включить это также в его окончательный платеж при уходе из вашего бизнеса.

Налог на итоговую заработную плату

Окончательная заработная плата работников будет облагаться вычетами из государственного страхования и подоходного налога, как и их обычная заработная плата. Однако будет установлен лимит в размере 30 000 фунтов стерлингов на следующие виды выплат:

Напоминания перед уходом

- Перед тем, как приступать к расчетам, проверьте трудовой договор

- Расчет суммы базовой заработной платы, причитающейся работнику, в соответствии с его заработной платой или окладом

- Не забывайте учитывать просроченные расходы, неиспользованный ежегодный отпуск и любые другие факторы, влияющие на заработную плату

Наше программное обеспечение для управления персоналом поможет вам точно рассчитать окончательную заработную плату сотрудника.