Пример оценки ликвидности предприятия

Прежде чем говорить о методике расчета коэффициентов ликвидности, определим нормативную базу, в которой даны формулы расчета коэффициентов ликвидности и их нормативные значения:

- Приказ ФСФО России от 23.01.2001г. №16 «Об утверждении методических указаний по проведению анализа финансового состояния организаций»;

- Распоряжение ФУДН при Госкомимуществе России от 12.08.1994г. №31-Р «Об утверждении методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса»;

- Письмо Минэкономики России от 16.09.1993г. №АШ-598/6-210 «О разработке процедуры санации, реорганизации и прекращения деятельности несостоятельных предприятий»;

- Приказ Минэкономики России от 01.10.1997г. №118 «Об утверждении Методических рекомендаций по реформе предприятий (организаций)».

Оценка ликвидности бухгалтерского баланса производится посредством расчета коэффициентов ликвидности, отражающих способность компании оплачивать свои ежедневные затраты и выполнять краткосрочные обязательства в полном объеме и в срок, а именно:

- коэффициента абсолютной ликвидности;

- коэффициента критической ликвидности;

- коэффициента текущей ликвидности.

С помощью этих коэффициентов можно ответить на вопрос: способна ли данная организация вовремя выполнить свои краткосрочные финансовые обязательства. Это касается наиболее ликвидной части имущества организации и ее обязательств с наименьшим сроком оплаты. Данные финансовые коэффициенты рассчитываются на основе 1 формы баланса.

Вышеперечисленные коэффициенты раскрывают характер отношения между оборотными активами и краткосрочными обязательствами (текущими пассивами). Все три коэффициента ликвидности различаются между собой составом ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств компании.

Оценка структуры бухгалтерского баланса организации с точки зрения ее ликвидности позволяет руководству организации понять, насколько компания соответствует ожиданиям кредиторов, потенциальных инвесторов и какие у нее возможности по привлечению финансирования.

Предполагается, что чем выше коэффициент текущей

ликвидности, тем надежнее положение кредиторов, поскольку в

случае невыполнения кредитных договоров заемщик сможет удовлетворить

претензии кредиторов за счет превышения текущих активов над

краткосрочной задолженностью. Росту этого коэффициента способствует

рост долгосрочных источников финансирования запасов и снижение уровня

краткосрочных обязательств.

Росту этого коэффициента способствует

рост долгосрочных источников финансирования запасов и снижение уровня

краткосрочных обязательств.

В то же время слишком высокая текущая ликвидность с точки зрения действий менеджмента организации может быть признаком недостаточно эффективного оперативного управления активами, доверенными им владельцами организации. Она может свидетельствовать о денежных средствах, зависших на банковских счетах и не вовлеченных в хозяйственный оборот, об уровне запасов, который стал излишним по сравнению с реальными потребностями организации, о неправильной кредитной политике и т.д.

В отличие от коэффициентов абсолютной ликвидности и быстрой (срочной) ликвидности, показывающих практически мгновенную и среднесрочную платежеспособность, коэффициент текущей ликвидности отражает прогноз платежеспособности на относительно отдаленную перспективу.

Соответственно, коэффициент абсолютной ликвидности

представляет наибольший интерес для поставщиков товаров (работ, услуг). Банки, кредитующие организацию, больше внимания уделяют коэффициенту

критической ликвидности, а потенциальные и действительные акционеры

организации в большей мере оценивают платежеспособность организации по

коэффициенту текущей ликвидности.

Банки, кредитующие организацию, больше внимания уделяют коэффициенту

критической ликвидности, а потенциальные и действительные акционеры

организации в большей мере оценивают платежеспособность организации по

коэффициенту текущей ликвидности.

Таким образом, каждый из трех коэффициентов ликвидности — это только отдельный показатель, характеризующий ликвидность (при разном составе ликвидных средств для погашения задолженности), далеко не всегда являющийся прямым отражением ликвидности организации, и сам по себе не дает полной информации о ее платежеспособности.

Приведем простой пример определения ликвидности бухгалтерского баланса организации, для чего воспользуемся данными бухгалтерского баланса за 2009 год:

| Актив/Пассив | Код строки | 2009 год | |

|---|---|---|---|

| На начало отчетного периода | На конец отчетного периода | ||

| Запасы | 210 | 3 323 191 | 4 711 450 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 43 534 | 97 243 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 2 626 988 | 4 359 527 |

| в том числе покупатели и заказчики | 231 | 345 399 | 141 267 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 3 754 579 | 8 946 147 |

| в том числе покупатели и заказчики | 241 | 728 339 | 1 144 273 |

| Краткосрочные финансовые вложения | 250 | 6 407 827 | 4 068 906 |

| Денежные средства | 260 | 648 427 | 215 014 |

| Прочие оборотные активы | 270 | 629 | 702 |

| Итого оборотные активы: | 290 | 16 805 175 | 22 398 989 |

| Займы и кредиты | 610 | 69 301 | 41 299 |

| Кредиторская задолженность | 620 | 2 750 280 | 5 429 229 |

| Задолженность перед участниками (учредителям) по выплате доходов | 630 | 258 089 | 14 130 |

| Доходы будущих периодов | 640 | 18 236 | 7 899 |

| Резервы предстоящих расходов | 650 | 0 | 0 |

| Прочие краткосрочные обязательства | 660 | 32 | 8 |

| Итого краткосрочные обязательства: | 690 | 3 095 938 | 5 492 565 |

| Коэффициент абсолютной ликвидности | =>0,2 | 2,3 | 0,8 |

| Коэффициент быстрой (критической) ликвидности | =>0,8 | 3,5 | 2,4 |

| Коэффициент текущей ликвидности | =>2,0 | 4,6 | 3,3 |

В рассматриваемом периоде значения коэффициентов ликвидности

предприятия соответствуют нормативным показателям.

Значение коэффициента абсолютной ликвидности на конец периода составило 0,8, что в 4 раза превышает нормативное значение и означает, что краткосрочная задолженность на отчетную дату может быть погашена менее чем за два дня.

В тоже время необходимо отметь что, значение коэффициента текущей ликвидности составило 3,3 на конец года, что свидетельствует о недостаточной работе предприятия по взысканию дебиторской задолженности.

Краткосрочная дебиторская задолженность потребителей выросла более чем на 138%, при этом сумма краткосрочных финансовых вложений сократилась на 37%, что отрицательно повлияло на коэффициент быстрой (критической) ликвидности, который в отчетном периоде снизился с 3,5 до 2,4 на конец отчетного периода.

При проведении анализа коэффициентов ликвидности стоит учитывать то что, простой анализ статических значений рассматриваемых коэффициентов может привести к поверхностным выводам об оценке ликвидности.

Так, если запасы неликвидны, то есть их нельзя быстро продать

или пустить в производство, и они не способствуют повышению ликвидности

организации, то они не должны учитываться при расчете коэффициента

текущей ликвидности.

Если организация, входящая в холдинговую группу, находится в сложных финансовых отношениях с остальными организациями этой группы и дебиторская задолженность у нее внешняя, а кредиторская – внутренняя, то в расчет коэффициентов ликвидности эти показатели (показатели внешней дебиторской и внутренней кредиторской задолженности внутри холдинговой группы) не включаются. Соответственно, в таком случае более реально ликвидность бухгалтерского баланса будет отражаться коэффициентом абсолютной ликвидности.

Завышенная оценка активов или включение в их состав так

называемых мертвых статей, например маловероятной для взыскания

дебиторской задолженности, приводит как к искаженной оценке

платежеспособности организации, так и к получению недостоверной

информации о ее имущественном и финансовом положении. Именно поэтому

при расчете финансовых коэффициентов ликвидности активов организации

необходимо дополнительное уточнение величины оборотных активов,

предполагающее исключение из их состава тех объектов учета, получение

потенциального дохода от которых представляется маловероятным.

При этом весьма затруднительно использовать вышеприведенные допустимые нормативные ограничения коэффициентов ликвидности, применяемые в западной практике и встречающиеся практически в любом издании по финансовому анализу, в отношении российских компаний. Ведь среднеотраслевые допустимые пределы ограничений нельзя рассчитать из-за того, что большинство российских организаций не являются публичными и сравнить их финансовые коэффициенты ликвидности с такими же показателями конкурентов практически невозможно.

Описания и формулы расчета коэффициентов приведены в статье «Коэффициенты ликвидности».

Анализ и оценка ликвидности баланса и платежеспособности предприятия (на примере ОАО Молочного комбината «Воронежского»)

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Оценка платежеспособности

осуществляется на основе характеристики ликвидности текущих активов,

т. е. времени, необходимого для превращения их в денежную наличность.

е. времени, необходимого для превращения их в денежную наличность.

Понятия платежеспособности и ликвидности являются очень близкими, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Ликвидность текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Таким

образом, ликвидность – это способность активов

трансформироваться в денежные средства, а степень ликвидности

определяется продолжительностью временного периода, в течение

которого эта трансформация может быть осуществлена [3, с. 203].

203].

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

1. Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

2. Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

3. Медленно реализуемые

активы (А3) — наименее ликвидные активы — это запасы,

дебиторская задолженность (платежи по которой ожидаются более чем

через 12 месяцев после отчетной даты), налог на добавленную стоимость

по приобретенным ценностям, при этом статья «Расходы будущих

периодов» не включается в эту группу.

4. Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

1. Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

2. Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

При

определении первой и второй групп пассива для получения достоверных

результатов необходимо знать время исполнения всех краткосрочных

обязательств. На практике это возможно только для внутренней

аналитики. При внешнем анализе из-за ограниченности информации эта

проблема значительно усложняется и решается, как правило, на основе

предыдущего опыта аналитика, осуществляющего анализ.

При внешнем анализе из-за ограниченности информации эта

проблема значительно усложняется и решается, как правило, на основе

предыдущего опыта аналитика, осуществляющего анализ.

3. Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные обязательства».

4. Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов».

Таблица 1

Анализ ликвидности баланса ОАО МК «Воронежского», [2]

|

Группировка активов (А) |

На начало года |

На конец года |

Группировка пассивов (П) |

На начало года |

На конец года |

||

|

А1 |

Наиболее ликвидные активы: |

152187 |

154577 |

П1 |

Наиболее срочные обязательства: |

278141 |

339073 |

|

Денежные средства |

2893 |

2650 |

Кредиторская задолженность |

278141 |

339073 |

||

|

Краткосрочные финансовые вложения |

149294 |

151927 |

|||||

|

А2 |

Быстро реализуемые активы: |

942756 |

701511 |

П2 |

Краткосрочные пассивы: |

407963 |

70154 |

|

Дебиторская задолженность (до года) |

942756 |

701511 |

Займы и кредиты до года |

407963 |

70154 |

||

|

Прочие оборотные активы |

— |

— |

|||||

|

А3 |

Медленно реализуемые активы: |

305866 |

381449 |

П3 |

Долгосрочные пассивы: |

462924 |

272454 |

|

Запасы |

311858 |

377104 |

Долгосрочные обязательства |

462924 |

272454 |

||

|

Расходы будущих периодов |

(14826) |

(11552) |

|||||

|

Дебиторская задолженность (после года) |

— |

— |

|||||

|

НДС по приобретенным ценностям |

8834 |

15897 |

|||||

|

А4 |

Трудно реализуемые активы: |

622621 |

697730 |

П4 |

Постоянные пассивы: |

889228 |

1265138 |

|

Внеоборотные активы |

622621 |

697730 |

Капитал и резервы |

889228 |

1265138 |

||

|

Доходы будущих периодов |

— |

— |

|||||

|

Резервы предстоящих расходов |

— |

— |

1) Если

выполнимо неравенство А1 > П1, то это свидетельствует о

платежеспособности организации на момент составления баланса. У

организации достаточно средств для покрытия наиболее срочных

обязательств абсолютно и наиболее ликвидных активов.

У

организации достаточно средств для покрытия наиболее срочных

обязательств абсолютно и наиболее ликвидных активов.

2) Если выполнимо неравенство А2 > П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Если выполнимо неравенство А3 > П3, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

Выполнение первых трех

условий приводит автоматически к выполнению условия A4≤П4.

Выполнение этого условия свидетельствует о соблюдении минимального

условия финансовой устойчивости организации, наличия у нее

собственных оборотных средств. Баланс считается ликвидным, если

А1≥П1, А2≥П2, А3≥П3, а значит А4≤П4. Невыполнение

какого-либо из первых трех неравенств свидетельствует о том, что

ликвидность баланса в большей или меньшей степени отличается от

абсолютной.

Невыполнение

какого-либо из первых трех неравенств свидетельствует о том, что

ликвидность баланса в большей или меньшей степени отличается от

абсолютной.

Анализ

ликвидности баланса ОАО МК «Воронежского» показывает, что

наиболее ликвидным баланс был на конец 2009 года, так как выполняется

условие 2, 3 и 4, а на начало года – только 2 и 4 условия. Как

видно из приведенных данных, неравенство А4 < П4 соблюдается, т.е.

стоимость труднореализуемых активов меньше стоимости собственного

капитала, а это, в свою очередь, означает, что собственного капитала

достаточно для пополнения оборотных средств. Если наличие

труднореализуемых активов превышает стоимость собственного капитала,

это означает, что его нисколько не остается для пополнения оборотных

средств, которые придется пополнять преимущественно за счет задержки

погашения кредиторской задолженности в отсутствие собственных средств

для этих целей [1,с. 242].

242].

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным считается анализ платежеспособности при помощи финансовых коэффициентов.

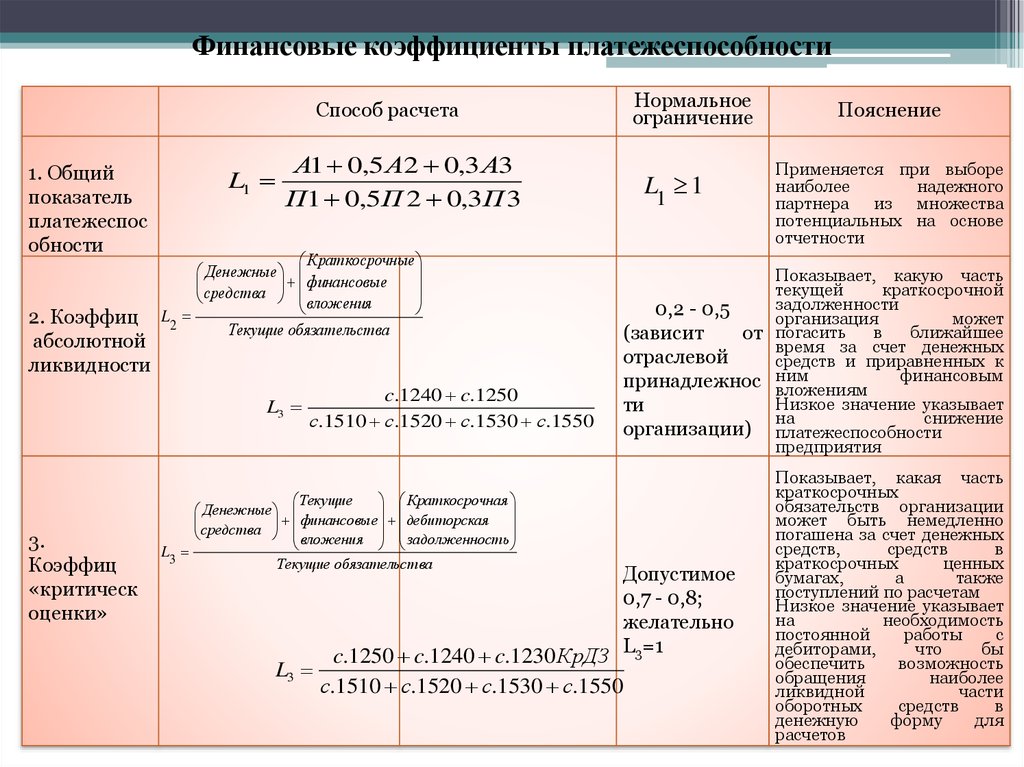

1) Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Он рассчитывается по формуле:

КАЛ = (денежные средства + краткосрочные финансовые вложения)/(краткосрочные обязательства – доходы будущих периодов) ≥ 0,2;

2) Коэффициент

промежуточной ликвидности, или коэффициент критической ликвидности,

показывает, насколько ликвидные средства предприятия покрывают его

краткосрочную задолженность. Данный показатель определяет, какая доля

кредиторской задолженности может быть погашена за счет наиболее

ликвидных активов, т. е. показывает, какая часть краткосрочных

обязательств предприятия может быть немедленно погашена за счет

средств на различных счетах, в краткосрочных ценных бумагах, а также

поступлений по расчетам и определяется по формуле: КПЛ

(критической ликвидности) = (денежные средства + краткосрочные

финансовые вложения + дебиторская задолженность)/(краткосрочные

обязательства – доходы будущих периодов). Рекомендуемое

значение данного показателя ≥ 0,8;

Рекомендуемое

значение данного показателя ≥ 0,8;

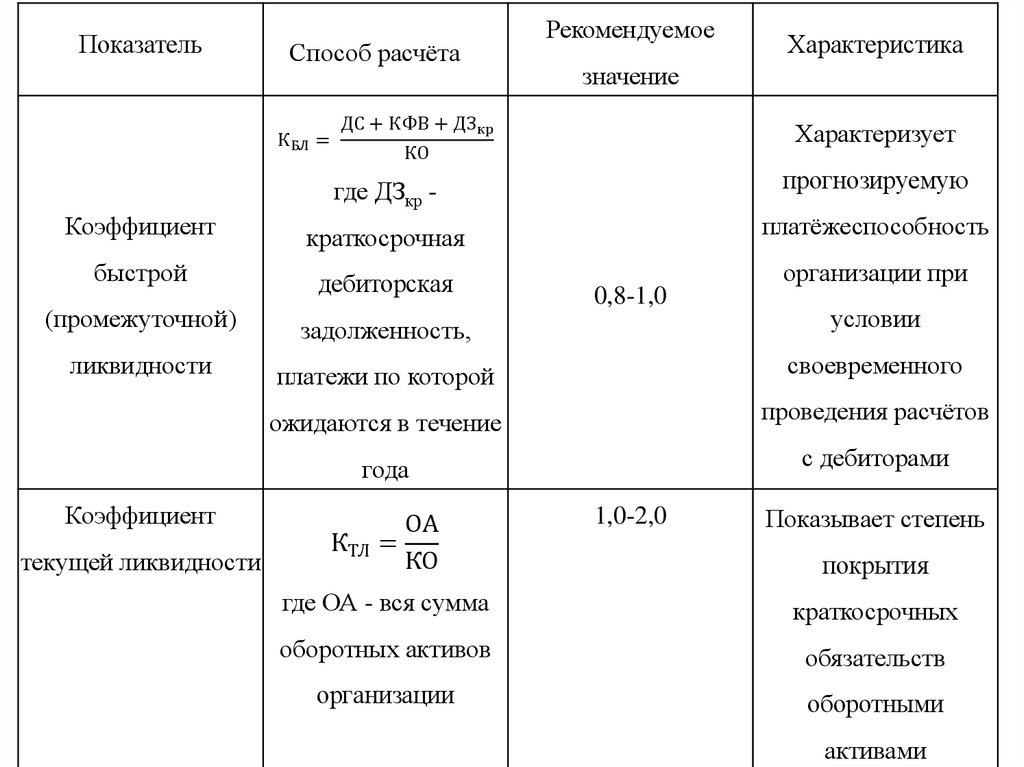

3) Коэффициент текущей ликвидности — основополагающий показатель для оценки финансовой состоятельности организации, достаточности имеющихся у нее оборотных средств, которые при необходимости могут быть использованы для погашения ее краткосрочных обязательств. Значение коэффициента текущей ликвидности должно находиться в пределах от 1 до 2. Значение нижней границы коэффициента, равное 1, обусловлено тем, что оборотных средств должно быть столько же, сколько возникает краткосрочных обязательств. Превышение оборотных активов (в два раза) над краткосрочными обязательствами создает условия для устойчивого развития производственно-финансовой деятельности, в результате чего формируются рабочий капитал, или «чистые оборотные активы». КТЛ = оборотные активы/(краткосрочные обязательства – доходы будущих периодов) [1, с.232] .

Таблица 2

Показатели ликвидности баланса

|

Коэффициент |

На начало отчетного года |

На конец отчетного периода |

|

КАЛ |

0,22 |

0,38 |

|

КПЛ |

1,6 |

2,09 |

|

КТЛ |

2,06 |

3,05 |

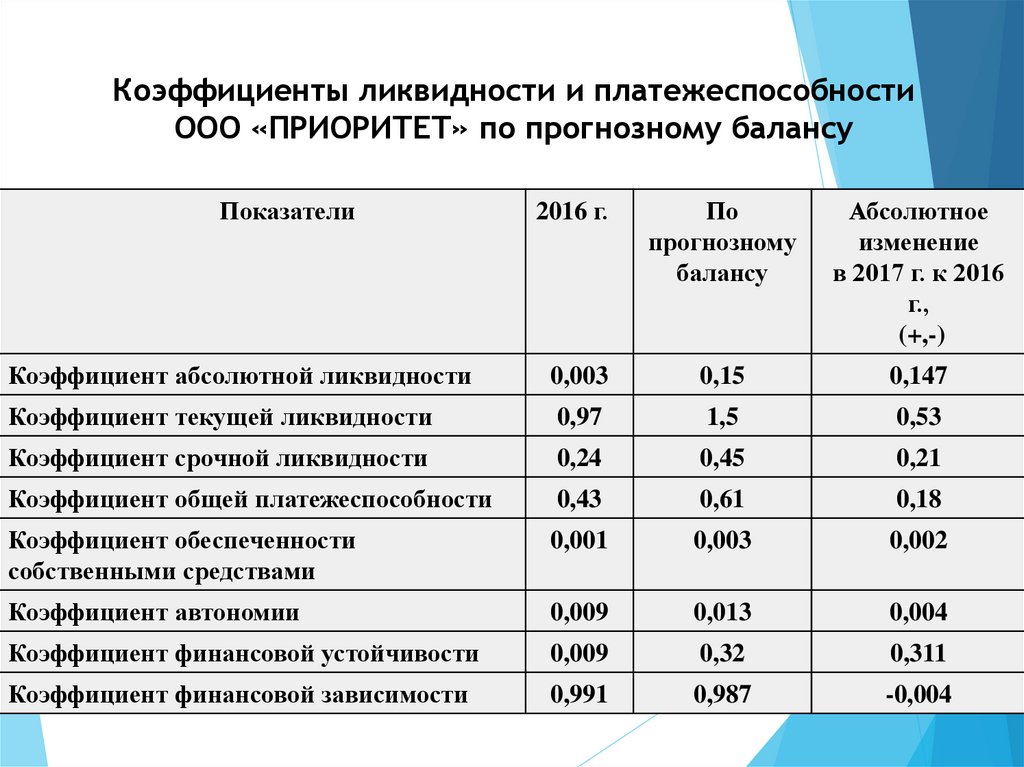

Коэф. абсолютной ликвидности как на начало, так и на конец года ≥ 0,2,

это говорит о том, что предприятие является платежеспособным, за 2009

год его платежеспособность возросла, т.к. КАЛ

увеличился

до 0,38. На начало 2009 года предприятие могло погасить немедленно

22% кредиторской задолженности, а на конец 38%.

абсолютной ликвидности как на начало, так и на конец года ≥ 0,2,

это говорит о том, что предприятие является платежеспособным, за 2009

год его платежеспособность возросла, т.к. КАЛ

увеличился

до 0,38. На начало 2009 года предприятие могло погасить немедленно

22% кредиторской задолженности, а на конец 38%.

Значения коэффициентов промежуточной ликвидности также являются нормативными (≥ 0,8). Коэффициенты текущей ликвидности 2,06 и 3,05 выходят за пределы интервала 1-2, это говорит о нерациональном использовании средств предприятия, но оно при этом является платежеспособным.

В целом за 2009 год показатели ликвидности предприятия возросли, и можно говорить о том, что Молочный комбинат «Воронежский» в рассматриваемый период является платежеспособным.

Литература:

Гиляровская Л.Т. Экономический анализ: Учебник / Л.Т. Гиляровская, Г.В. Корнякова, Г.

Н. Соколова. – М.: «ЮНИТИ-ДАНА»,

2004. – 615 с.Годовой бухгалтерский отчет ОАО МК «Воронежского» за 2009 год.

Миннибаева К.А. Экономический анализ: Учебно-практическое пособие / К.А. Миннибаева.- Б.: Изд-во БГТИ, 2008. – 220 с.

Н. Соколова. – М.: «ЮНИТИ-ДАНА»,

2004. – 615 с.

Н. Соколова. – М.: «ЮНИТИ-ДАНА»,

2004. – 615 с.Основные термины (генерируются автоматически): актив, кредиторская задолженность, дебиторская задолженность, доход будущих периодов, обязательство, средство, отчетная дата, пассив, собственный капитал, текущая ликвидность.

Коэффициент ликвидности: типы, расчеты и примеры

При оценке финансового положения компании вы можете выбрать один из нескольких финансовых коэффициентов и анализов, в зависимости от ваших целей. Коэффициенты кредитного плеча сосредоточены на зависимости компании от долга, коэффициенты платежеспособности на ее способности покрыть долгосрочные долговые обязательства, а коэффициенты ликвидности на ее способности погасить краткосрочную задолженность с использованием ликвидных активов.

В этой статье вы узнаете о коэффициентах ликвидности и о том, почему они важны. Вы также узнаете, как настроить шаблон для анализа ликвидности в Google Sheets, используя формулы для самых популярных коэффициентов ликвидности. Наконец, вы узнаете, как интерпретировать значения, которые вы получаете для этих отношений. Хотя Google Sheets или Excel позволяют автоматизировать вычисления, чтобы сэкономить время и избежать ошибок, с помощью Layer вы можете синхронизировать свои данные на нескольких платформах и форматах, планировать обновления и управлять доступом и совместной работой.

Начните работать со слоем сегодня!

Делитесь частями своих Google Таблиц, отслеживайте, просматривайте и одобряйте изменения, а также синхронизируйте данные из разных источников — и все это за считанные секунды.

НАЧНИТЕ БЕСПЛАТНО

Что такое коэффициент ликвидности?

Коэффициенты ликвидности — это финансовые показатели, которые измеряют способность компании выполнять свои краткосрочные обязательства. Другими словами, эти коэффициенты показывают, могут ли текущие обязательства быть погашены за счет текущих или ликвидных активов. В зависимости от конкретного коэффициента основное внимание будет уделяться оборотным средствам в целом или высоколиквидным активам.

Другими словами, эти коэффициенты показывают, могут ли текущие обязательства быть погашены за счет текущих или ликвидных активов. В зависимости от конкретного коэффициента основное внимание будет уделяться оборотным средствам в целом или высоколиквидным активам.

Эти коэффициенты представляют особый интерес для краткосрочных кредиторов и инвесторов, поскольку они указывают на вероятность того, что компания сможет погасить свой краткосрочный долг.

Почему коэффициенты ликвидности важны?

Коэффициенты ликвидности являются важными показателями при оценке краткосрочного финансового состояния компании. Поскольку они измеряют способность бизнеса погасить текущие обязательства, краткосрочные кредиторы и инвесторы могут использовать их для оценки риска. Эти коэффициенты показывают, сможет ли компания погасить краткосрочную задолженность в случае непредвиденных неудач.

Краткосрочные обязательства, обычно используемые в качестве знаменателя для этих коэффициентов, обычно относятся к долгу, который компания должна погасить в течение года. Существуют различные типы коэффициентов ликвидности, и каждый из них рассматривает более узкое подмножество текущих активов. Вместе они дают представление о ликвидности компании. Эти коэффициенты часто анализируются вместе с коэффициентами платежеспособности, которые сосредоточены на погашении долгосрочных финансовых обязательств, включая любые причитающиеся проценты.

Существуют различные типы коэффициентов ликвидности, и каждый из них рассматривает более узкое подмножество текущих активов. Вместе они дают представление о ликвидности компании. Эти коэффициенты часто анализируются вместе с коэффициентами платежеспособности, которые сосредоточены на погашении долгосрочных финансовых обязательств, включая любые причитающиеся проценты.

Коэффициент текущей ликвидности: расчет, формула и примеры

Коэффициент текущей ликвидности является хорошим показателем ликвидности компании. Вот все, что вам нужно знать о коэффициенте текущей ликвидности и его расчете.

ЧИТАТЬ ДАЛЕЕ

Типы коэффициентов ликвидности

В зависимости от вашей роли или цели вашего анализа вам будут интересны различные типы коэффициентов ликвидности. Хотя все они выражают способность компании выполнять текущие обязательства, они различаются по выбору рассматриваемых текущих активов.

Коэффициент текущей ликвидности, например, учитывает широкий спектр текущих активов, включая запасы и расходы будущих периодов; однако коэффициент быстрой ликвидности учитывает только высоколиквидные активы, т. е. активы, которые можно быстро превратить в денежные средства. Коэффициент денежных средств является еще более строгим, поскольку он учитывает только денежные средства и их эквиваленты. Однако существуют еще более жесткие нормативы ликвидности. Коэффициент операционного денежного потока учитывает только денежный поток, генерируемый непосредственно операционной деятельностью.

В следующем разделе вы узнаете формулы для расчета этих четырех коэффициентов ликвидности.

Как рассчитываются коэффициенты ликвидности?

Используйте приведенные ниже формулы для расчета четырех наиболее популярных коэффициентов ликвидности.

- Коэффициент текущей ликвидности представляет собой способность компании покрывать текущие обязательства за счет текущих или ликвидных активов.

Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

- Коэффициент быстрой ликвидности представляет собой способность компании погашать текущие обязательства, используя высоколиквидные активы.

Коэффициент быстрой ликвидности = (денежные средства + ликвидные ценные бумаги + дебиторская задолженность) / текущие обязательства

- Коэффициент денежных средств представляет собой способность компании оплачивать текущие обязательства денежными средствами и их эквивалентами.

коэффициент денежных средств = (денежные средства + рыночные ценные бумаги) / текущие обязательства

- Коэффициент операционных денежных потоков представляет собой способность компании погасить свои текущие обязательства, используя денежный поток, генерируемый основной деятельностью.

коэффициент операционного денежного потока = операционный денежный поток / текущие обязательства

В следующем разделе приведены примеры их расчета в Google Sheets с использованием данных из финансовой отчетности компании.

Примеры коэффициентов ликвидности

Данные, необходимые для расчета коэффициентов ликвидности, содержатся в финансовых отчетах компании, таких как балансовые отчеты или отчеты о движении денежных средств. Вы можете легко настроить шаблон в Google Sheets для расчета необходимых вам коэффициентов.

1. Сбор данных

Первым шагом является сбор необходимых данных в электронной таблице. Приведенные ниже данные принадлежат компании A.

Коэффициент ликвидности: типы, расчеты и примеры — данные финансовой отчетности

2. Добавление формул

Теперь, когда у вас есть данные, вы можете добавить формулу для каждого коэффициента, используя ссылки на ячейки. Проверьте предыдущий раздел, включая формулы.

Коэффициент текущей ликвидностиКоэффициент ликвидности: типы, расчет и примеры — Формула коэффициента текущей ликвидности

Краткое соотношениеОтношение ликвидности: типы, расчеты и примеры — Формула быстрого соотношения

Креневое соотношениеСоотношение ликвидно Коэффициент потока

Коэффициент ликвидности: типы, расчет и примеры — Формула коэффициента операционного денежного потока

Коэффициент финансового рычага: определение и способ расчета

Коэффициент финансового рычага дает вам информацию о том, насколько компания зависит от заемного капитала. Вот что такое коэффициенты кредитного плеча и как их рассчитать.

Вот что такое коэффициенты кредитного плеча и как их рассчитать.

ЧИТАТЬ ДАЛЕЕ

ЧИТАТЬ ДАЛЕЕ

3. Анализ и сравнение результатов

Получив значения выбранных коэффициентов ликвидности, вы можете интерпретировать их, используя общие рекомендации из следующего раздела. Однако помните, что важно сравнивать свои ценности с ценностями аналогичных компаний и использовать отраслевые ориентиры.

Коэффициент ликвидности: типы, расчеты и примеры – результаты расчета коэффициента ликвидности

Интерпретация коэффициента ликвидности

Как уже упоминалось, финансовые коэффициенты, включая коэффициенты ликвидности, следует анализировать в контексте, сравнивая их с коэффициентами аналогичных компаний в отрасли. Каждая отрасль имеет свои особенности таможенной и бухгалтерской практики, которые могут существенно повлиять на диапазон допустимых значений этих коэффициентов.

Что такое хороший коэффициент ликвидности?

Из-за того, как мы рассчитываем коэффициенты ликвидности — активы делятся на пассивы, чем выше значение, тем лучше. Для коэффициента текущей ликвидности значение 1 указывает на то, что компания может покрыть текущий долг за счет текущих активов. Соотношение 2 указывает на то, что он может заплатить за это дважды, более комфортное финансовое положение.

Однако некоторые коэффициенты ликвидности используют гораздо более строгий подход и учитывают только денежные средства и их эквиваленты. Денежный коэффициент ниже 1 не обязательно должен вызывать беспокойство, особенно в определенных отраслях.

Как автоматизировать FP&A поверх Google Sheets?

Layer — это надстройка, которая предоставляет финансовым командам инструменты для повышения эффективности и качества данных в их процессах FP&A поверх Google Sheets. Делитесь частями своих Google Таблиц, отслеживайте, просматривайте и одобряйте изменения, а также синхронизируйте данные из разных источников — и все это за считанные секунды. Посмотри, как это работает.

Делитесь частями своих Google Таблиц, отслеживайте, просматривайте и одобряйте изменения, а также синхронизируйте данные из разных источников — и все это за считанные секунды. Посмотри, как это работает.

Используя Layer, вы можете:

- Делиться и сотрудничать: Автоматизировать сбор и проверку данных с помощью пользовательских элементов управления.

- Автоматизация и планирование: Планирование повторяющихся задач по сбору и распространению данных.

- Интеграция и синхронизация: Подключитесь к своему стеку технологий и синхронизируйте все свои данные в одном месте.

- Визуализация и создание отчетов: Создавайте и делитесь отчетами с данными в режиме реального времени и действенными решениями.

Ограниченное по времени предложение: Установите надстройку Layer Google Sheets сегодня и Получите бесплатный доступ ко всем платным функциям, чтобы вы могли начать управлять, автоматизировать и масштабировать свои процессы FP&A поверх Google Sheets !

Оставьте это поле пустым

руководств и ресурсов по Excel и Google Sheets прямо в вашей почте!

Я разрешаю Layer хранить и обрабатывать эту информацию и использовать ее для связи со мной по поводу соответствующего контента и услуг.

Заключение

Теперь вы знаете о коэффициентах ликвидности и о том, что они могут рассказать вам о текущих финансах компании. Вместе эти коэффициенты дают общее представление о том, насколько хорошо компания может покрыть свои текущие обязательства, используя текущие активы. Вы также знаете формулы четырех наиболее распространенных коэффициентов ликвидности и то, как интерпретировать их значения. Как и в случае с любым финансовым коэффициентом, важно получить отраслевые ориентиры и сравнить значения со значениями аналогичных компаний.

От коэффициента текущей ликвидности, который дает самое широкое представление о ликвидных активах, до коэффициента операционного денежного потока, который очень специфичен, вы можете легко настроить быстрый шаблон в Google Sheets. Для более полного анализа в шаблон можно добавить другие типы финансовых коэффициентов.

Чтобы узнать больше о финансовых коэффициентах и анализах, используемых для оценки финансового состояния и результатов деятельности компании, ознакомьтесь со следующими статьями:

- Коэффициент быстрой ликвидности

- Коэффициент текущей ликвидности

- Коэффициент финансового плеча

- Анализ затрат, объема и прибыли

- Анализ прибыльности

- Анализ сценариев

Начните работать со слоем сегодня!

Делитесь частями своих Google Таблиц, отслеживайте, просматривайте и одобряйте изменения, а также синхронизируйте данные из разных источников — и все это за считанные секунды.

НАЧНИТЕ БЕСПЛАТНО

Коэффициент ликвидности: изучите индикаторы и улучшите свои финансы

Имущество компании не ограничивается ее результатами и прибыльностью. Его активы включают в себя, например, машины, недвижимость, инвестиции и т. д. Все это может быть преобразовано в капитал, который может помочь вашей компании инвестировать или расплатиться с кредиторами. Зная это, руководителю бизнеса очень важно знать, как рассчитать коэффициент ликвидности для каждой инвестиции вашей компании.

Эта статья расскажет больше об этой теме, которая имеет основополагающее значение для финансового благополучия любой компании. Давайте начнем?

Что же такое коэффициент ликвидности?

Это финансовый показатель, который показывает, сколько ресурсов у компании. Это дает возможность понять, какой долг может выдержать ваш бизнес. Каждая инвестиция имеет разную степень ликвидности. Например, здание имеет низкую ликвидность, или, другими словами, его невозможно быстро превратить в капитал.

Например, здание имеет низкую ликвидность, или, другими словами, его невозможно быстро превратить в капитал.

Чтобы рассчитать коэффициент ликвидности, бизнес-лидеру необходимо проконсультироваться с суммой ресурсов компании. Таким образом, будет ясно, достаточно ли у компании активов для выполнения своих обязательств. Например, компания может почувствовать, что у нее недостаточно платежеспособности для расширения своей деятельности.

Чем выше ликвидность компании, тем лучше ее финансовое положение. Например: если результат больше 1, это означает, что бизнес имеет хорошую маржу капитала и может погасить свои долги без ущерба для своих инвестиций.

Если результат очень близок к 1, это означает, что у компании достаточно денег, чтобы погасить свои долги, и после их погашения не останется никаких ресурсов.

Если результат равен нулю или ниже, это означает, что у компании недостаточно денег, чтобы расплатиться с кредиторами. Это тревожная ситуация.

Как рассчитать различные типы коэффициентов ликвидности?

Существуют в основном 4 типа коэффициентов ликвидности; здесь мы объясним, как вы можете их вычислить. Продолжить ниже!

Продолжить ниже!

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности ориентирован на краткосрочную перспективу. Вот почему для его расчета вам необходимо проконсультироваться с текущими активами компании и ее непосредственными финансовыми обязательствами.

Формула следующая: текущие активы / текущие обязательства.

Коэффициент быстрой ликвидности

При еще большем внимании к краткосрочной перспективе коэффициент быстрой ликвидности исключает ваши товарные запасы, поскольку этот расчет учитывает только ресурсы, которыми уже обладает ваша компания. Таким образом, коэффициент быстрой ликвидности ниже коэффициента текущей ликвидности.

Его формула: (оборотные активы – запасы) / текущие обязательства

Коэффициент ликвидности денежных средств

В отличие от других приведенных нами коэффициентов ликвидности, этот расчет не учитывает оборотные активы, но просто финансовые ресурсы, которые компания уже имеет, или другими словами: баланс компании в банке, денежные средства и финансовые вложения с немедленной ликвидностью.

Мы рассчитываем его по следующей формуле: наличные активы / текущие обязательства

При анализе этого индекса следует соблюдать осторожность. Наличие на банковском счете денег, превышающих ваши текущие обязательства, не всегда является положительным моментом. В зависимости от внешних факторов, таких как инфляция, эти ресурсы могут терять свою ценность.

Коэффициент общей ликвидности

Ориентируясь на долгосрочную перспективу, коэффициент общей ликвидности учитывает ресурсы, которые компания уже имеет, а также те, которые появятся. То же самое делается для обязательств. Данные, необходимые для расчета этого показателя, находятся на балансе имущества вашей компании.

Расчет прост: (текущие активы + долгосрочные активы) / (текущие обязательства + долгосрочные обязательства) .

Как контролировать показатели ликвидности?

Как мы видели в предыдущих темах, коэффициенты ликвидности являются чрезвычайно полезными инструментами для понимания того, достаточно ли у предприятия ресурсов. Однако при наблюдении за ними нужно быть внимательным, чтобы не допустить ошибок.

Однако при наблюдении за ними нужно быть внимательным, чтобы не допустить ошибок.

Помимо знания того, что они из себя представляют и как их рассчитать, вы должны хорошо понимать методы, лежащие в основе этого типа оценки. Во многих случаях за первоначальный анализ коэффициентов отвечает финансовый отдел. Он также создаст финансовые отчеты, которые помогут дополнить мониторинг.

В настоящее время важно сгруппировать эту информацию с данными, взятыми из коэффициентов, всегда ориентируясь, конечно, на показатели, которые связаны с текущей целью компании. Например, если это краткосрочная цель, коэффициент текущей ликвидности, если долгосрочный, коэффициент общей ликвидности.

Таким образом, когда данные сгруппированы и организованы, пришло время провести сравнение со старой информацией и с установленными целями. Это шанс оценить, стала ли компания лучше, чем раньше, или она достигла своих целей роста.

Важным моментом этого мониторинга является то, что чем более автоматизирован процесс, тем лучше. Использование программного обеспечения для управления является наиболее подходящей альтернативой, если цель состоит в том, чтобы сделать этот механизм мониторинга более интуитивно понятным и практичным, в том числе при сборе данных и сравнении результатов индикаторов.

Использование программного обеспечения для управления является наиболее подходящей альтернативой, если цель состоит в том, чтобы сделать этот механизм мониторинга более интуитивно понятным и практичным, в том числе при сборе данных и сравнении результатов индикаторов.

Каковы преимущества использования программного обеспечения для управления индикаторами?

В общем, программное обеспечение для управления бизнесом, включая управление индикаторами, может принести компании несколько преимуществ. В этой теме мы перечислим три основных.

Улучшение управления деятельностью

Представьте себе компанию, которая имеет значительно большие темпы ввода и вывода. Теперь подумайте, что контроль за его финансами осуществляется только сотрудниками, без каких-либо технологий.

Несомненно, существует большая вероятность ошибок при сборе и анализе информации. Это также деятельность, которая займет ненужное время, которое можно было бы использовать для другой деятельности.

С программным обеспечением управления, помимо оптимизации времени, так как все делается запрограммированным образом, возможность ошибок нулевая. В конце концов, эффективность сбора и мониторинга данных обеспечивается автоматическим способом, экономя энергию сотрудников и направляя их внимание на то, что действительно важно.

Сокращение затрат в компании

Для компании, у которой нет программного обеспечения для управления финансами, затраты на управление своим руководством и мониторинг его поведения очень высоки. Это связано с тем, что потребуется нанять больше персонала для управления и сбора данных в дополнение к работе с сотрудниками.

Однако, приобретая программное обеспечение, помимо автоматизации этого процесса, происходит сокращение расходов, так как больше не нужно нанимать людей. Ведь он сделает все действия быстро и качественно.

Информация для принятия решений

Приобретя программное обеспечение для управления, компания получит доступ к различным данным.