коэффициент текущей, показатели баланса и анализ ликвидности активов и банков

Что такое ликвидность? Такой вопрос возникает у людей, далеких от экономических реалий и у опытных бизнесменов. Ликвидность – это возможность быстро превратить активы в их денежный эквивалент по хорошим ценам. Существуют высоко- и низколиквидные ценности, а также неликвиды. Понятие ликвидности может применяться к любым фирмам, ценным бумагам, недвижимости, транспортным средствам и разному имуществу, которым владеет предприятие или частное лицо. Обычно самой высокой ликвидностью обладают деньги, которые вращаются в данной экономической системе.

Содержание

Скрыть- Коэффициент ликвидности

- Текущая ликвидность

- Ликвидность баланса

- Анализ ликвидности

- Абсолютная ликвидность

- Показатели ликвидности

- Ликвидность активов

- Ликвидность банка

- Ликвидность предприятия

- Ликвидность рынка

- Ликвидность ценных бумаг

- Ликвидность денег

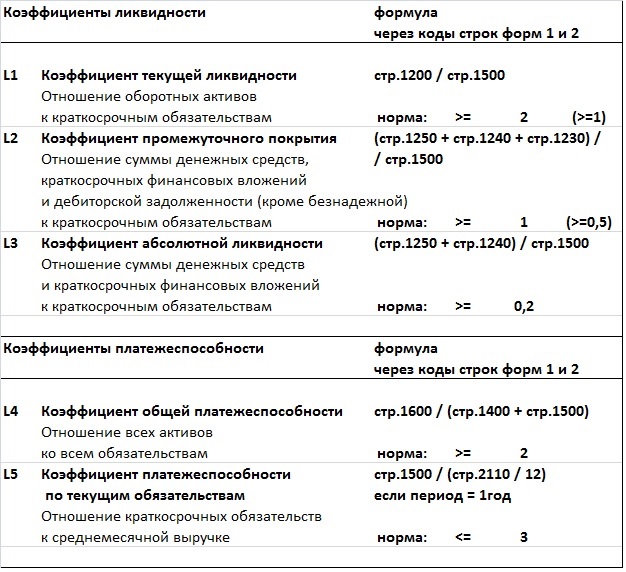

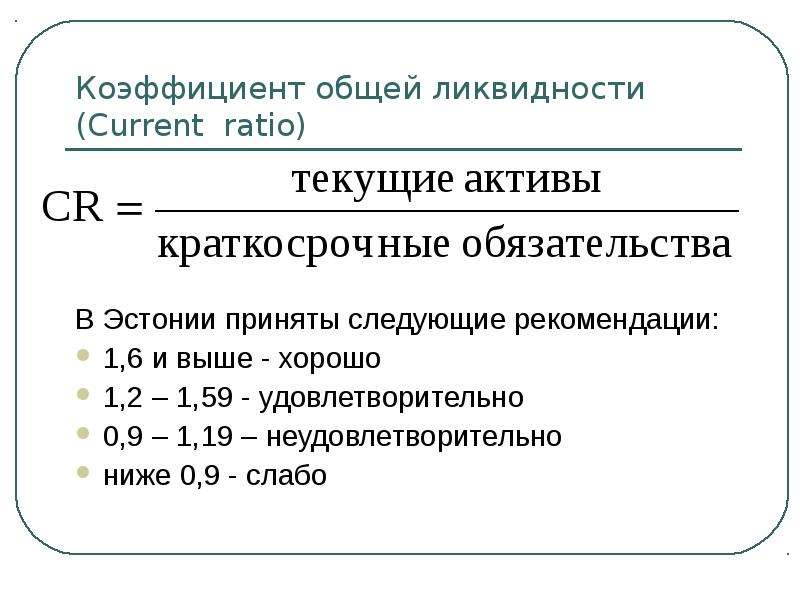

Коэффициент ликвидности

Ликвидность любой организации и компании рассчитывают по нескольким финансовым показателям, один из которых – коэффициент ликвидности – рассчитывается по специальным формулам. С помощью этого коэффициента можно сравнить стоимость текущих активов, которые имеют разную степень ликвидности, с суммой текущих обязательств. Существуют коэффициенты:

С помощью этого коэффициента можно сравнить стоимость текущих активов, которые имеют разную степень ликвидности, с суммой текущих обязательств. Существуют коэффициенты:

- общей ликвидности или покрытия, которые показывают, насколько предприятие способно обеспечить свои краткосрочные обязательства;

- текущей или быстрой ликвидности, что показывают, какую часть обязательств фирма может погасить за счет денежных средств, финансовых инвестиций;

- абсолютной ликвидности, позволяющие определить краткосрочные обязательства, задолженность по которым компания может погасить в срочном порядке.

Текущая ликвидность

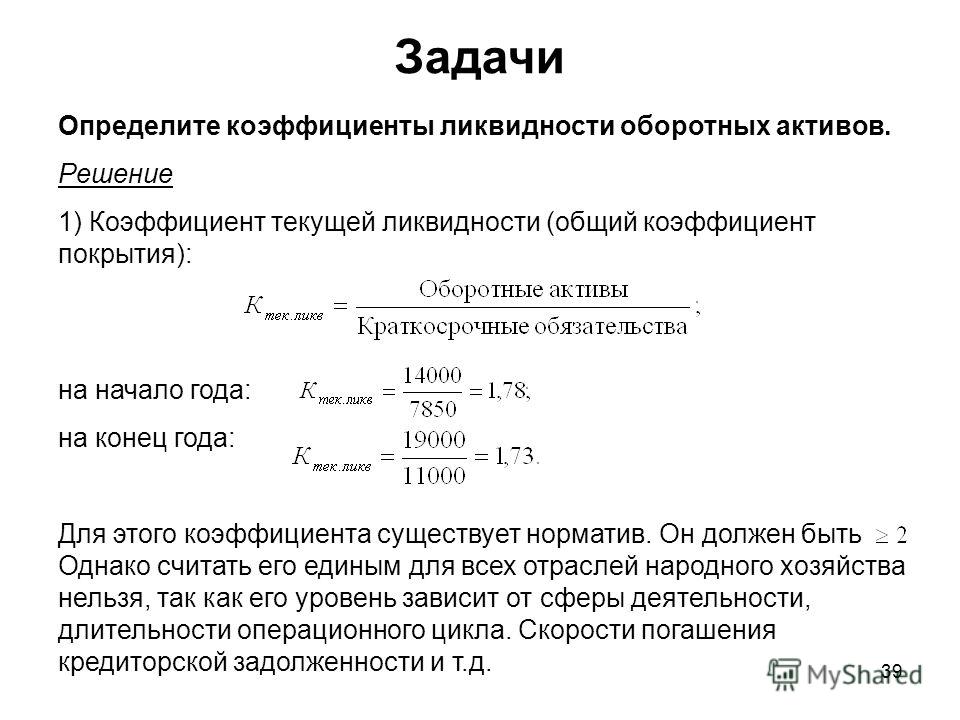

Чтобы узнать, какую часть текущих обязательств фирма или организация может погасить за счет имеющихся денежных средств или их эквивалентов, инвестиций и дебиторской задолженности, необходимо знать, что такое быстрая или текущая ликвидность. Высчитывается коэффициент быстрой ликвидности по специальной формуле. Показатель этого вида ликвидности указывает на то, насколько платежеспособна организация или фирма, как быстро она сможет погасить текущие обязательства, вовремя рассчитавшись с дебиторами. Обычно коэффициент быстрой ликвидности 0.6 считается приемлемым.

Обычно коэффициент быстрой ликвидности 0.6 считается приемлемым.

Ликвидность баланса

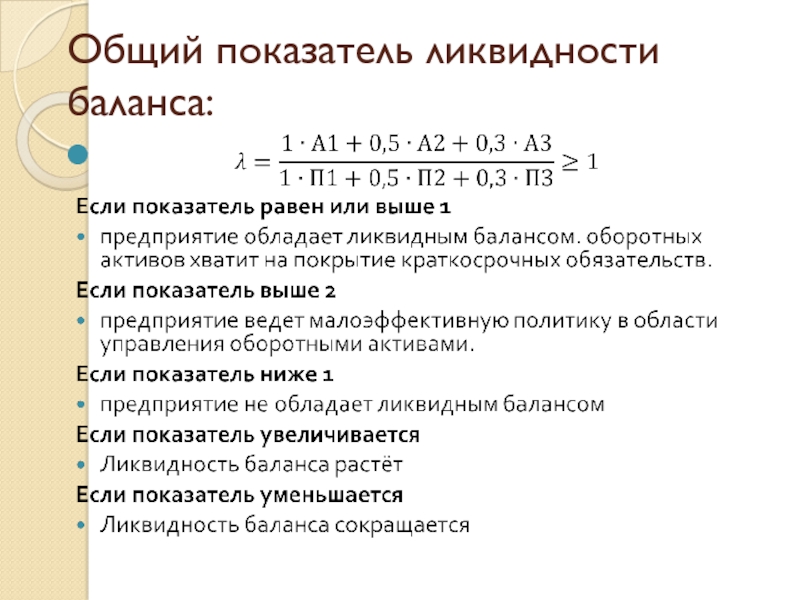

Финансовый показатель – ликвидность баланса – показывает степень покрытия обязательств компании активами, которые можно обратить в деньги в сроки, соответствующие сроку погашения обязательств. От этого показателя зависит платежеспособность любой фирмы и предприятия. Чтобы узнать, насколько благоприятно финансовое положение предприятия, необходимо знать насколько стоимость оборотных активов превышает краткосрочные пассивы. Чем больше это значение, тем благополучней фирма с точки зрения ликвидности. Особое значение определение ликвидности баланса имеет во время ликвидации при банкротстве предприятия или компании.

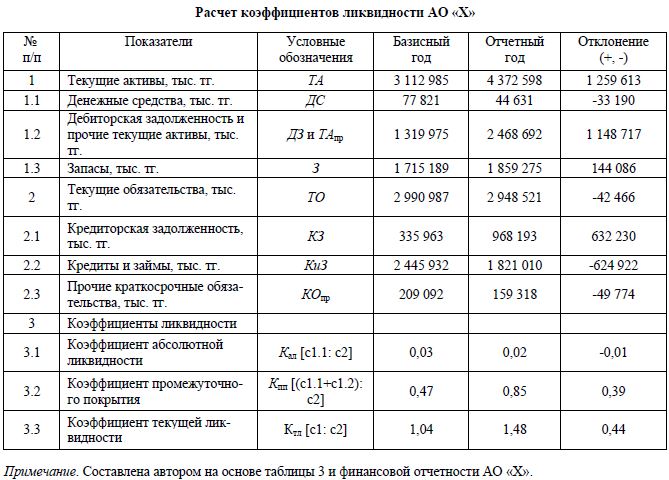

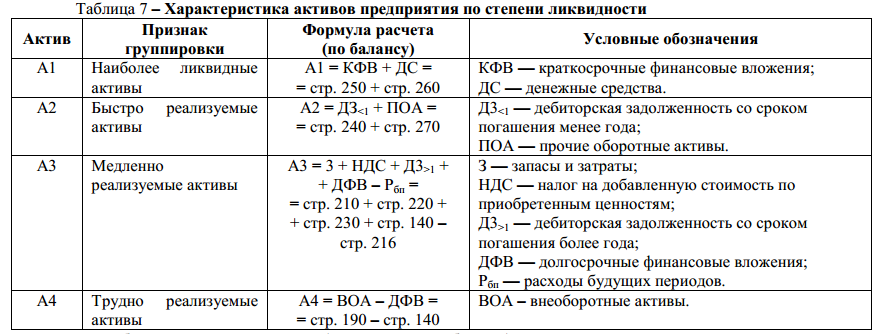

Анализ ликвидности

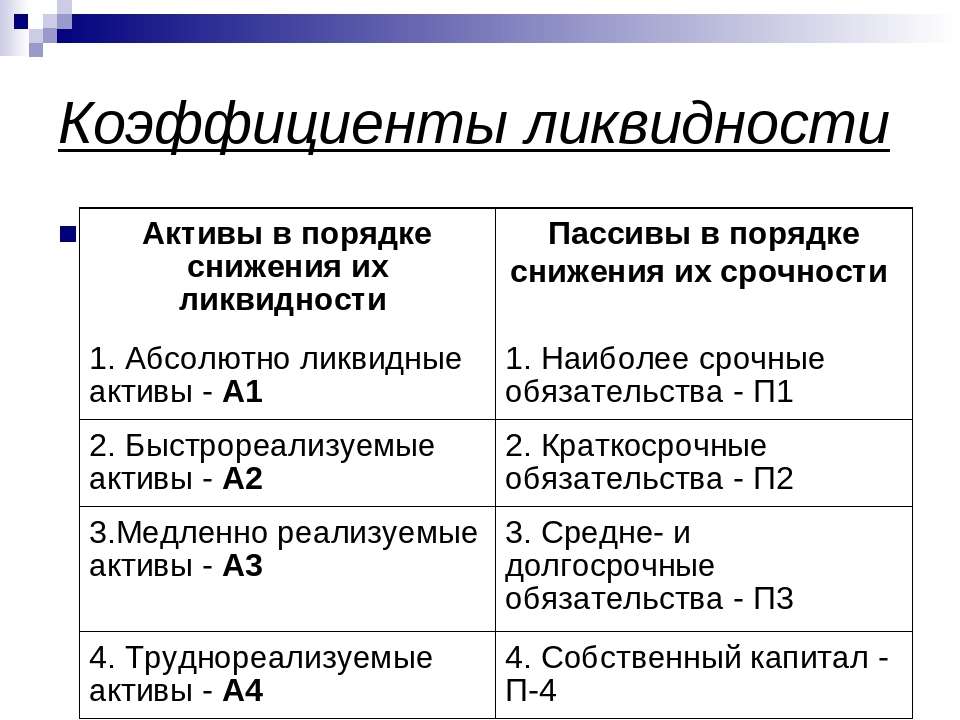

Для проведения анализа ликвидности баланса компании или организации любой формы собственности активы группируются по степени ликвидности – от самых быстрых к активам с медленной ликвидностью. Правильный анализ ликвидности активов проводится в таком порядке:

- наиболее ликвидные активы;

- быстро реализуемые;

- медленно реализуемые;

- трудно реализуемые активы.

Что касается пассивов, вначале анализируются наиболее срочные обязательства, затем краткосрочные пассивы, долгосрочные и в завершение, постоянные пассивы.

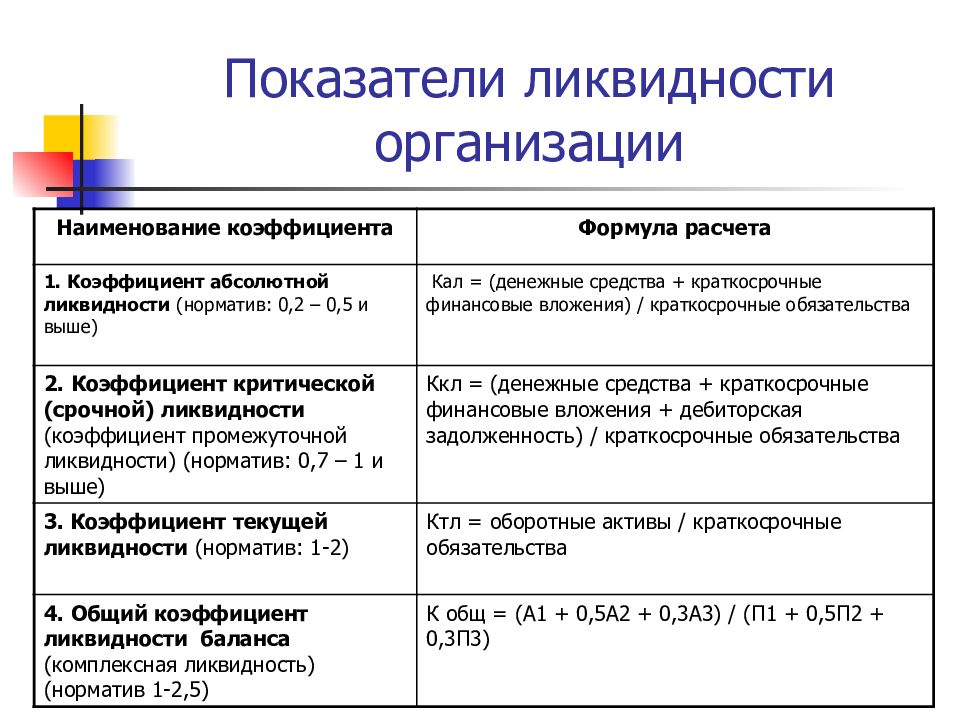

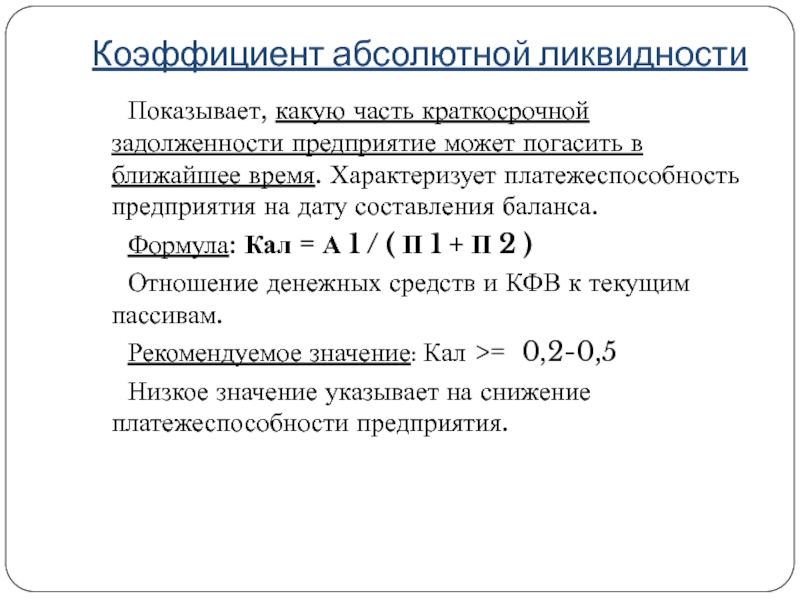

Абсолютная ликвидность

Если нужно вычислить надежность компании или быстро ее ликвидировать, необходимо знать ее финансовые показатели. Один из них – абсолютная ликвидность – это коэффициент, показывающий, какую часть краткосрочной задолженности можно погасить сразу. Коэффициент абсолютной ликвидности или Cashratio показывает, насколько фирма или предприятие способно погасить краткосрочный кредит немедленно. Рассчитывается этот показатель как отношение оборотных активов, которые можно сразу же продать, к текущим обязательствам должника.

Показатели ликвидности

Ликвидность – это важнейший показатель эффективности и надежности предприятия. Она показывает, насколько предприятие кредитоспособно. Чтобы точно знать, насколько перспективна та или иная фирма, необходимо провести анализ их работы. Во время анализа деятельности любой компании необходимо учитывать показатели ликвидности баланса. Основными являются коэффициенты:

Основными являются коэффициенты:

- абсолютной ликвидности;

- критической оценки;

- маневренности функционирующего капитала;

- текущей ликвидности;

- обеспеченности собственными средствами.

Ликвидность активов

Активы компании, которые можно быстро и выгодно обратить в деньги называются ликвидными. Наиболее высоколиквидный актив – это средства, которые есть у компании в кассе, на счетах, депозитах. Хорошая ликвидность активов у ценных бумаг, которые можно выгодно продать на бирже в любой момент. Наименее ликвидными считаются запасы сырья, материалов, стоимость незавершенного производства. Бухгалтерский анализ ликвидности баланса строится по принципу возрастания ликвидности, наиболее важными при составлении баланса являются три коэффициента:

- абсолютной ликвидности;

- быстрой ликвидности;

- текущей ликвидности.

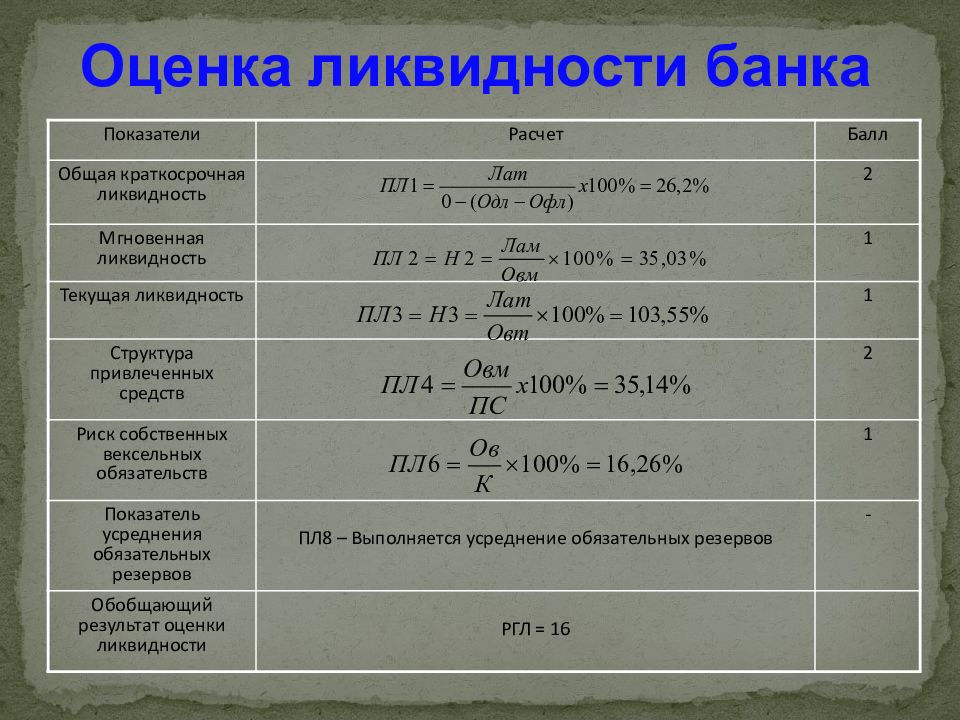

Ликвидность банка

Любые организации могут рассматриваться с точки зрения ликвидности, в том числе и финансовые. Такое понятие, как ликвидность банка – его способность быстро выполнить обязательства перед вкладчиками, инвесторами, кредиторами – очень важно при выборе банка. Обязательства финансовой организации бывают реальными и потенциальными или условными. Факторы ликвидности банка бывают внешними и внутренними. Внутренние факторы это:

Такое понятие, как ликвидность банка – его способность быстро выполнить обязательства перед вкладчиками, инвесторами, кредиторами – очень важно при выборе банка. Обязательства финансовой организации бывают реальными и потенциальными или условными. Факторы ликвидности банка бывают внешними и внутренними. Внутренние факторы это:

- управление банком и его имидж;

- качество привлеченных денежных средств;

- качество активов банка;

- сопряженность активов и пассивов.

Внешние факторы ликвидности это;

- состояние экономики в стране;

- развитие рынка ценных бумаг;

- эффективность надзора Банка России;

- система рефинансирования.

Ликвидность предприятия

Ликвидность предприятия – возможность погасить его задолженности быстро и выгодно. Степень ликвидности определяется отношением актива баланса и пассива и определяет стабильность предприятия. Ликвидные средства предприятия – это все те активы, которые можно преобразовать в деньги и использовать для погашения долгов. Это деньги в кассе, на счетах и депозитах, ценные бумаги, которые котируются на бирже, оборотные средства, которые можно быстро реализовать.

Это деньги в кассе, на счетах и депозитах, ценные бумаги, которые котируются на бирже, оборотные средства, которые можно быстро реализовать.

Есть общая (текущая) и срочная ликвидность предприятия. Общая – это отношение суммы текущих активов и пассивов на начало и конец года. Анализ ликвидности предприятия определяется по коэффициентам. Если коэффициент текущей ликвидности ниже 1 – это означает, что предприятие не имеет стабильности. Нормальный показатель – свыше 1.5.

Ликвидность рынка

Ликвидность – важный показатель любого рынка. Чтобы совершать сделки на фондовом рынке или столь популярном рынке Форекс, необходимо ориентироваться, какие биржевые инструменты можно быстро купить и столь же быстро продать. Ликвидность рынка – это возможность совершить выгодную сделку с акциями, фьючерсами, валютными парами, не потеряв при этом в цене и во времени. Другими словами, участник рынка получит любой актив по лучшей цене рынка настолько быстро, насколько возможно. Самая высокая ликвидность у денег – их можно мгновенно обменять на товар. У недвижимости – низкая ликвидность.

У недвижимости – низкая ликвидность.

Ликвидность ценных бумаг

Ликвидность ценных бумаг – это возможность превратить их в деньги быстро и выгодно, причем эта возможность постоянна. Именно эта характеристика принимается за основу при понимании, насколько эффективны те или иные ценные бумаги. Высокая ликвидность позволит инвестору мгновенно получить за ценные бумаги наличные средства.

Основная характеристика ликвидности ценных бумаг – это спрэд – разница между ценами на продажу и покупку. Чем спрэд меньше, тем выше ликвидность. На ликвидность оказывает влияние привлекательность ценных бумаг определенного эмитента в инвестиционном плане. Она может быть рассчитана, если известны показатели деятельности предприятия и оценка его ценных бумаг рынком.

Ликвидность денег

Наиболее высокой, можно сказать, совершенной ликвидностью обладают деньги. Ликвидность денег означает, что за них можно в любой момент получить товары или услуги, которые необходимы. Деньги – средство платежа в любой стране мира. Они больше всего защищены от колебаний их ценности. Универсальность, как средства платежа, то есть, ликвидность, делает деньги наиболее востребованным активом. Наибольшую ликвидность имеют наличные деньги, затем – средства на текущем депозите. На последнем месте стоят ценные бумаги, которые нужно еще продать на фондовом рынке.

Они больше всего защищены от колебаний их ценности. Универсальность, как средства платежа, то есть, ликвидность, делает деньги наиболее востребованным активом. Наибольшую ликвидность имеют наличные деньги, затем – средства на текущем депозите. На последнем месте стоят ценные бумаги, которые нужно еще продать на фондовом рынке.

Показатели ликвидности, их анализ и значение на предприятии

2019-03-15

Рихард Трумпе, ООО «PricewaterhouseCooper», cтарший консультант отдела сделок и финансовых консультаций

Каждый руководитель предприятия должен следить за коэффициентом ликвидности, поскольку он свидетельствует о способности компании расплачиваться с кредиторами и помогает принимать инвестиционные решения, приобретая новые основные средства или расширяя деятельность.

Деятельность компании можно оценить различными методами. На этот раз давайте посмотрим на ликвидность как на один из наиболее важных показателей того, что необходимо, чтобы предприятие могло работать и полностью выполнять свои обязательства. Этот показатель обеспечивает непрерывность бизнеса, который характеризует способность компании погашать свои обязательства в любое время. Ликвидность важна для того, чтобы иметь возможность получать кредиты, чтобы партнеры хотели заключить контракты, и чтобы компания выглядела привлекательной для инвесторов. Однако этот показатель также не должна быть слишком высоким, что вызывает опасения по поводу неэффективного управления ликвидными активами.

Этот показатель обеспечивает непрерывность бизнеса, который характеризует способность компании погашать свои обязательства в любое время. Ликвидность важна для того, чтобы иметь возможность получать кредиты, чтобы партнеры хотели заключить контракты, и чтобы компания выглядела привлекательной для инвесторов. Однако этот показатель также не должна быть слишком высоким, что вызывает опасения по поводу неэффективного управления ликвидными активами.

Проанализируем самые популярные формы ликвидности – текущую (общую), абсолютную и быструю, заглянем в историю и статистику!

Что отражает ликвидность?

Коэффициенты ликвидности можно рассчитать относительно легко, используя статьи баланса, подготовленные компанией. В большинстве случаев эти показатели имеют определенный уровень оптимальной ликвидности, но каждая ситуация оценивается отдельно. Основной принцип расчета коэффициентов текущей, абсолютной и быстрой ликвидности очень похож. Следует использовать следующие статьи баланса: оборотные активы и краткосрочные обязательства.

Общая ликвидность рассчитывается как соотношение между текущими активами и текущими обязательствами. При расчете этого показателя руководство компании может четко видеть, какая часть ее краткосрочных обязательств может быть покрыта краткосрочными активами.

Главная

АФОС Оценка недвижимости – это онлайн-сервис моментальной оценки коммерческой недвижимости в г. Москве.

Москве.

Сервис представляет собой инновационный комплекс, который позволяет профильным специалистам и заинтересованным лицами, не обладающим специфическими знаниями в области оценочной деятельности, узнать стоимость коммерческой недвижимости в считанные минуты и автоматически сформировать Заключение АФОС.

После того, как Вы укажите все характеристики Вашего объекта недвижимости, АФОС Оценка недвижимости моментально рассчитает стоимость и выдаст Заключение АФОС в формате PDF приблизительно на 15 страницах, которое будет содержать множество стоимостных показателей для всех видов площадей в объекте. Заключение АФОС будет содержать стоимость объекта оценки, стоимость ОКС (объекта капитального строительства), арендные ставки и другие показатели, будут представлены, как и ожидаемые стоимости, так и диапазон возможных значений.

При этом пользователи нашей системы смогут сэкономить не только время – но и деньги. Услуги Онлайн-сервиса АФОС гораздо дешевле, чем консультация специалиста оценочной компании.

Полагаем, что программный комплекс будет полезен широкому кругу специалистов экономического профиля, инвесторам, аналитикам, арбитражным управляющим, специалистам залоговых подразделений банков, собственникам недвижимости и другим.

Сейчас период турбулентности в экономике, в связи с этим цены на недвижимость могут меняться очень быстро. АФОС Оценка недвижимости позволяет в режиме реального времени следить за тем, как изменяется стоимость Вашего имущества. Подробнее…

Ниже можно скачать информационный материал онлайн-сервиса АФОС Оценка недвижимости и образец заключения АФОС.

Автоматизированная финансовая оценочная система «АФОС» включена в Единый реестр российских программ для электронных вычислительных машин и баз данных. Реестровый номер 10571.

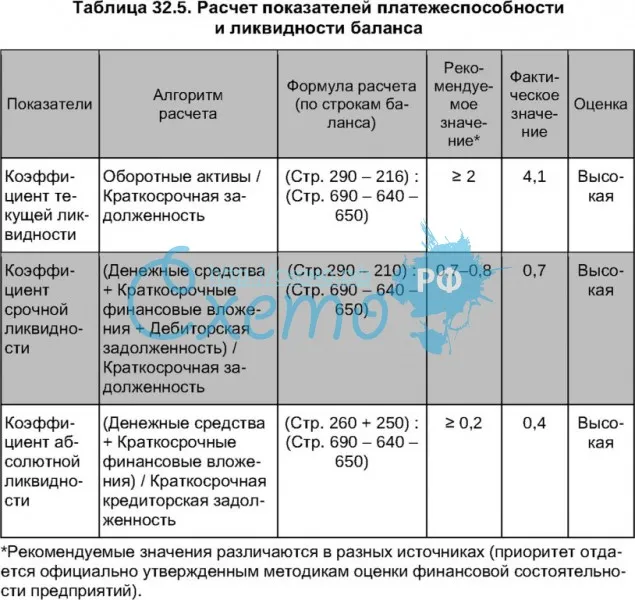

108. Показатели ликвидности баланса. Анализ финансовой отчетности. Шпаргалки

Читайте также

1 Показатели ликвидности.

1 Показатели ликвидности. 1.1 Коэффициент текущей ликвидности(Денежные средства (остатки на расчетных счетах, а также остатки наличных денег в кассе) + Краткосрочные финансовые вложения + краткосрочная дебиторская задолженность + Материально-производственные запасы) /

77. Показатели ликвидности и платежеспособности предприятия

77. Показатели ликвидности и платежеспособности предприятия Оценка финансового положения предприятия играет важную роль в предпринимательской деятельности. Одним из видов такой оценки является использование показателей ликвидности и платежеспособности

133. Анализ ликвидности предприятия и его баланса

133. Анализ ликвидности предприятия и его баланса

Бухгалтерский баланс характеризует состав, размещение и назначение средств предприятия на определенную дату.

107. Анализ ликвидности баланса

107. Анализ ликвидности баланса Под ликвидностью активов понимают их способность быть превращенными в денежную форму. Ликвидность баланса – это степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку

106. Анализ ликвидности баланса

106. Анализ ликвидности баланса Помимо оценки финансовой устойчивости возникает необходимость в анализе ликвидности баланса организации. Данный анализ требуется, в первую очередь, для оценки ее кредитоспособности. Ликвидность баланса определяется как степень покрытия

107. Определение степени ликвидности баланса

107. Определение степени ликвидности баланса

Для определения ликвидности баланса следует сопоставить итоги по группам статей актива баланса, сгруппированных по степени ликвидности, с итогами по группам статей пассива баланса, сгруппированных по срокам погашения.

Определение степени ликвидности баланса

Для определения ликвидности баланса следует сопоставить итоги по группам статей актива баланса, сгруппированных по степени ликвидности, с итогами по группам статей пассива баланса, сгруппированных по срокам погашения.

3.2. Влияние на показатели анализа финансового положения статической и динамической концепций баланса

3.2. Влияние на показатели анализа финансового положения статической и динамической концепций баланса Изучив эту главу, можно получить представление:• о необходимости прямого и косвенного метода анализа финансового положения организации;• о методологических приемах

74. Коэффициенты ликвидности

11.

5. Анализ платежеспособности организации и ликвидности ее баланса

5. Анализ платежеспособности организации и ликвидности ее баланса11.5. Анализ платежеспособности организации и ликвидности ее баланса Наряду с финансовой независимостью важнейшими характеристиками устойчивости финансового состояния организаций являются платежеспособность и ликвидность.Организация может быть признана

Ловушка ликвидности

Ловушка ликвидности В середине предыдущего десятилетия экономику США двигали вперед два фактора — масштабное жилищное строительство и высокие потребительские расходы. Оба этих фактора, в свою очередь, подпитывались немаленькими и постоянно растущими ценами на жилье,

86. Равновесие платежного баланса, структура платежного баланса

86. Равновесие платежного баланса, структура платежного баланса

Показатели платежного баланса за определенный период связаны с агрегатными показателями экономического развития (валовым внутренним продуктом, национальным доходом и т. д.) и являются объектом

д.) и являются объектом

Как построить правильную систему показателей: результирующие показатели и показатели‑факторы

Как построить правильную систему показателей: результирующие показатели и показатели?факторы Если вы до сих пор внимательно читали книгу, то, возможно, скажете: «Понятно, в чем главная ошибка этих грешников: они просто не измеряют эффективность своих процессов». И вы

Вопрос 58. Показатели равномерности и ритмичности поставок продукции. Показатели статистики перевозок грузов

Вопрос 58. Показатели равномерности и ритмичности поставок продукции. Показатели статистики перевозок грузов Равномерностью называется соблюдение сроков и размеров поставки, оговоренных контрактом.Оценку степени равномерности поставок можно получить с помощью

Вопрос 69.

Показатели ликвидности и оборачиваемости предприятий и организаций

Показатели ликвидности и оборачиваемости предприятий и организацийВопрос 69. Показатели ликвидности и оборачиваемости предприятий и организаций Показатели ликвидности используются для прогнозирования платежеспособности предприятия или организации с учетом своевременных расчетов с дебиторами.К показателям ликвидности

Вопрос 92. Обобщающие показатели уровня жизни населения. Показатели обеспеченности жильем населения и качества жилья

Вопрос 92. Обобщающие показатели уровня жизни населения. Показатели обеспеченности жильем населения и качества жилья Основным обобщающим показателем уровня жизни населения является индекс развития человеческого потенциала (ИРЧП). Данный индекс является составным,

Коэффициент ликвидности: типы формул и примеры

Что такое коэффициент ликвидности?

Коэффициент ликвидности используется для измерения способности компании погашать свои краткосрочные финансовые обязательства за счет своих текущих активов.

В этой статье

- Что такое ликвидность?

- Какой вид активов относится к категории «высокой» ликвидности?

- Что оценивают коэффициенты ликвидности?

- Какие коэффициенты ликвидности используются чаще всего?

Определение ликвидности

Ликвидность определяется как скорость, с которой актив может быть преобразован в денежные средства, поэтому активы, которые могут быть проданы и превращены в денежные средства за короткий промежуток времени, считаются высоколиквидными (и наоборот для активов с низкой ликвидностью).

Помимо наличных денег, к активам с наивысшей ликвидностью относятся:

- Казначейские векселя и казначейские облигации

- Депозитные сертификаты (CD)

- Рыночные ценные бумаги

- Краткосрочные инвестиции

- Фонды денежного рынка

Прочие активы, считающиеся высоколиквидными:

Однако фактическая ликвидность этих активов, как правило, зависит от компании.

Дебиторская задолженность, неполученные платежи от клиентов, которые платили в кредит, получение которых не гарантируется (т.е. «плохой A/R»), и сбор данных может занять много времени.

Что касается инвентаря, поиск заинтересованных покупателей может потребовать больших скидок, поэтому цена продажи часто ниже стоимости, указанной в книгах (или даже может остаться непроданной).

Коэффициент тока

Коэффициент текущей ликвидности измеряет способность компании погасить все свои краткосрочные обязательства.

Коэффициент текущей ликвидности включает все текущие активы, которые могут быть обращены в денежные средства в течение одного года, и все текущие обязательства со сроком погашения в течение одного года.

Как правило, коэффициент текущей ликвидности от 1,5x до 3,0x считается «здоровым», а коэффициент текущей ликвидности <1,0x является признаком надвигающихся проблем с ликвидностью.

Формула коэффициента тока

- Коэффициент текущей ликвидности = Текущие активы / Текущие обязательства

Быстрое соотношение

Коэффициент быстрой ликвидности — это более строгая разновидность коэффициента текущей ликвидности, включающая только наиболее ликвидные активы, или, точнее, активы, которые могут быть конвертированы в денежные средства в течение 90 дней с высокой степенью уверенности.

Несмотря на то, что в зависимости от конкретной отрасли, коэффициент быстрой ликвидности обычно должен превышать >1,0x.

Формула быстрой пропорции

- Коэффициент быстрой ликвидности = (Денежные средства и их эквиваленты + Рыночные ценные бумаги + Дебиторская задолженность) / Текущие обязательства

Денежный коэффициент

Из всех коэффициентов, перечисленных до сих пор, коэффициент денежной наличности является наиболее консервативной мерой ликвидности.

Коэффициент денежной наличности измеряет способность компании выполнять краткосрочные обязательства, используя только денежные средства и их эквиваленты (т.г. рыночные ценные бумаги).

Если коэффициент денежной наличности равен 1,0x, у компании ровно достаточно денежных средств и их эквивалентов для погашения краткосрочных обязательств, поэтому все, что выше, будет считаться положительным знаком (т. е. денежных средств и их эквивалентов достаточно).

Формула денежного коэффициента

- Соотношение денежных средств = Денежные средства и их эквиваленты / Текущие обязательства

Чистый оборотный капитал (NWC) % Выручка

Чистый оборотный капитал (ЧОК) эквивалентен оборотным активам (т.е. без учета денежных средств и их эквивалентов) за вычетом текущих операционных обязательств (т. е. без учета долга и долговых инструментов).

Метрика NWC показывает, есть ли у компании денежные средства, связанные с операциями, или достаточно денежных средств для удовлетворения своих краткосрочных потребностей в оборотном капитале.

- Положительный NWC ➝ Больше денежных средств связано с операциями, меньше свободных денежных потоков

- Отрицательный NWC ➝ Меньше денежных средств, связанных с операциями, больше свободных денежных потоков

При этом с точки зрения ликвидности отрицательный NWC предпочтительнее положительного NWC.

Не существует установленного процента, к которому стремятся все компании, поскольку оптимальный уровень NWC зависит от конкретной отрасли и бизнес-модели компании, но более высокие коэффициенты обычно воспринимаются негативно.

Более высокие коэффициенты NWC/Revenue означают, что в бизнесе заблокировано больше оборотных средств, что снижает ликвидность, например. компания изо всех сил пытается получить наличные платежи от клиентов, которые платили в кредит, или сталкивается с трудностями при продаже запасов.

Чистый оборотный капитал (NWC) % Формула дохода

- NWC % Доход = NWC / Доход

Чистый долг

Метрика чистого долга измеряет, какая часть краткосрочных и долгосрочных долговых обязательств компании может быть погашена прямо сейчас с помощью суммы денежных средств, имеющихся на ее балансе.

Обратите внимание, что чистый долг не является коэффициентом ликвидности (т. е. включает долгосрочный долг), но по-прежнему является полезным показателем для оценки ликвидности компании.

Если две идентичные компании имеют одинаковую сумму долга в структуре капитала, но у одной из них меньшее сальдо чистого долга, можно предположить, что у этой компании сравнительно большая ликвидность (и меньший риск).

Формула чистого долга

- Чистый долг = Общий долг – Денежные средства и эквиваленты

Финансовые коэффициенты — Балансовый отчет

Мы начнем обсуждение финансовых коэффициентов с пяти финансовых коэффициентов, которые рассчитываются на основе сумм, отраженных в балансовом отчете компании.

Следующие финансовые коэффициенты часто обозначаются как коэффициенты ликвидности , поскольку они дают некоторое представление о способности компании погасить свои обязательства при наступлении срока их погашения:

- Коэффициент №1 Оборотный капитал

- Коэффициент #2 Текущий коэффициент

- Соотношение № 3 Быстрое соотношение (тест на кислотность)

Существуют два дополнительных финансовых коэффициента, основанных на балансовых суммах. Эти коэффициенты предоставляют информацию об использовании корпорацией долга или финансового рычага:

Эти коэффициенты предоставляют информацию об использовании корпорацией долга или финансового рычага:

- Соотношение #4 Соотношение долга к собственному капиталу

- Отношение № 5 долга к активам

Коэффициент № 1 оборотного капитала

Оборотный капитал определяется как сумма, остающаяся после вычитания общей суммы текущих обязательств корпорации из общей суммы ее текущих активов .(В большинстве отраслей оборотные активы включают денежные средства и активы, которые, как ожидается, превратятся в денежные средства в течение одного года. Краткосрочные обязательства — это обязательства, которые должны быть погашены в течение одного года.)

Формула для определения суммы оборотных средств:

Оборотный капитал = текущие активы — текущие обязательства

Как правило, чем больше сумма оборотного капитала, тем больше вероятность того, что компания сможет заплатить своим поставщикам, кредиторам, сотрудникам и т. д. в установленные сроки.Это также означает меньше стресса, когда возникает непредвиденная проблема.

д. в установленные сроки.Это также означает меньше стресса, когда возникает непредвиденная проблема.

Количество оборотного капитала, необходимого компании, будет варьироваться в зависимости от отрасли (и может варьироваться в зависимости от компании в одной отрасли). Вот некоторые факторы, определяющие необходимое количество:

- Вид деятельности (производитель, розничный торговец, поставщик услуг и т. д.)

- Размер бизнеса

- Сумма продаж в кредит, например, нетто за 30 дней

- Конкурс

- Состав оборотных средств (денежные средства сильно отличаются от товарно-материальных ценностей)

- Даты, когда текущие обязательства должны быть погашены (на следующей неделе или через 10 месяцев)

- Возраст/состояние активов, используемых в бизнесе (более старое оборудование может потребовать большего ремонта)

- Финансовые соглашения (например, утвержденная и неиспользованная кредитная линия)

- Чрезвычайные ситуации, возникающие неожиданно

- Дополнительную информацию можно найти в нашей теме Оборотный капитал и ликвидность

Вот два примера, иллюстрирующие расчет суммы оборотного капитала компании:

Пример 1A

ABC — крупная производственная корпорация с текущими активами на сумму 4 200 000 долларов и текущими обязательствами на 4 000 000 долларов. Таким образом, оборотный капитал ABC составляет:

Таким образом, оборотный капитал ABC составляет:

Оборотный капитал = оборотные активы — текущие обязательства

Оборотный капитал = 4 200 000 долл. США — 4 000 000 долл. США

Оборотный капитал = 200 000 долл. США

Оборотный капитал ABC в размере 200 000 долларов кажется слишком маленьким для крупного производителя, имеющего текущие обязательства в размере 4 000 000 долларов, подлежащие погашению в течение следующего года. Однако, если у компании есть стандартный продукт, который она непрерывно производит для клиента, который платит по факту доставки, оборотного капитала в размере 200 000 долларов может быть достаточно.С другой стороны, если этот производитель должен иметь огромный запас сырья и готовой продукции, а спрос на продукцию меняется от месяца к месяцу, 200 000 долларов могут быть намного меньше необходимой суммы.

Пример 1B

Компания «Бета» — это интернет-компания, которая каждый день осуществляет множество продаж клиентам, расплачивающимся кредитной картой при заказе. Если компания Beta имеет текущие активы на сумму 35 000 долларов США и текущие обязательства на 20 000 долларов США, ее оборотный капитал составляет:

Если компания Beta имеет текущие активы на сумму 35 000 долларов США и текущие обязательства на 20 000 долларов США, ее оборотный капитал составляет:

Оборотный капитал = оборотные активы — текущие обязательства

Оборотный капитал = 35 000 — 20 000 долл. США

Оборотный капитал = 15 000 долл. США

Поскольку компания «Бета» занимается оказанием услуг, маловероятно, что она будет иметь большой запас товаров в составе своих оборотных средств.Возможно, большая часть текущих активов Беты находится в наличных деньгах. Если эти предположения верны, Beta может комфортно работать с оборотным капиталом менее 15 000 долларов.

Пример 1А и Пример 1В выявляют трудности в определении суммы оборотного капитала, необходимого для конкретного бизнеса. Дополнительные сведения см. в нашей теме «Оборотный капитал и ликвидность».

Коэффициент #2 Текущий коэффициент

Коэффициент текущей ликвидности, который иногда называют коэффициентом оборотного капитала, определяется как общая сумма текущих активов компании , деленная на общая сумма текущих обязательств компании. Выраженный в виде формулы, коэффициент текущей ликвидности равен:

Выраженный в виде формулы, коэффициент текущей ликвидности равен:

Коэффициент текущей ликвидности = текущие активы / текущие обязательства

Как правило, чем больше отношение текущих активов к текущим обязательствам, тем больше вероятность того, что компания сможет погасить свои текущие обязательства при наступлении срока их погашения.

Следующие факторы важны для определения соответствующего коэффициента текущей ликвидности для компании, а также оборотного капитала (Коэффициент № 1):

- Тип бизнеса (производитель, розничный торговец, поставщик услуг и т. д.))

- Размер бизнеса

- Сумма продаж в кредит, например, нетто за 30 дней

- Конкурс

- Состав оборотных средств (денежные средства сильно отличаются от товарно-материальных ценностей)

- Даты, когда текущие обязательства должны быть погашены (на следующей неделе или через 10 месяцев)

- Возраст/состояние активов, используемых в бизнесе (более старое оборудование может потребовать большего ремонта)

- Финансовые соглашения (например, утвержденная и неиспользованная кредитная линия)

- Чрезвычайные ситуации, возникающие неожиданно

- Дополнительную информацию можно найти в нашей теме Оборотный капитал и ликвидность

Поскольку текущие активы , разделенные на текущих обязательств, дают коэффициент (в отличие от суммы оборотного капитала), коэффициент текущей ликвидности можно сравнить с коэффициентом текущей ликвидности небольшой компании или с коэффициентом текущей ликвидности более крупной компании в той же отрасли.

Пример 2A

ABC — крупная производственная корпорация с оборотными активами на сумму 4 200 000 долларов и текущими обязательствами на 4 000 000 долларов. Таким образом, коэффициент текущей ликвидности ABC равен:

Коэффициент текущей ликвидности = текущие активы / краткосрочные обязательства

Коэффициент текущей ликвидности = 4 200 000 долл. США / 4 000 000 долл. США

Коэффициент текущей ликвидности = 1,05 (или 1,05 к 1 или 1,05:1 )

Коэффициент текущей ликвидности ABC, равный 1,05, кажется небольшим для крупного производителя с текущими обязательствами в размере 4 000 000 долларов.В прошлом многие люди считали, что идеальный коэффициент текущей ликвидности равен 2 (имея в два раза больше текущих активов, чем текущих обязательств). Сегодня мы должны учитывать множество факторов, пытаясь найти оптимальный коэффициент текущей ликвидности для бизнеса. Факторы для производителя включают:

- Согласованность продаж и производства

- Как быстро клиенты платят

- Требуемые уровни запасов

- Даты, когда текущие обязательства должны быть погашены

- И многие другие факторы. Наша тема «Оборотный капитал и ликвидность » дает дополнительную информацию.

Наша тема «Оборотный капитал и ликвидность » дает дополнительную информацию.

Наша тема «Оборотный капитал и ликвидность » дает дополнительную информацию. Пример 2B

Компания «Бета» — это интернет-компания со значительными ежедневными продажами клиентам, которые должны оплачивать заказ кредитной картой. Если бы компания Бета имела текущие активы на сумму 35 000 долларов США и текущие обязательства на сумму 20 000 долларов США, ее коэффициент текущей ликвидности в этот момент был бы равен:

Коэффициент текущей ликвидности = текущие активы / текущие обязательства

Коэффициент текущей ликвидности = 35 000 долл. США / 20 000 долл. США

Коэффициент текущей ликвидности = 1.75 (или 1,75 до 1 или 1,75:1 )

Поскольку компания Бета не является производителем или розничным продавцом, у нее будет мало или совсем не будет запасов. Если ее текущие активы состоят в основном из денежных средств и дебиторской задолженности давних клиентов, которые своевременно платят, «Бета» может работать с коэффициентом 1,00 (или даже меньше), если ее доходы стабильны.

Соотношение #3 Быстрое (кислотное испытание) Соотношение

Коэффициент быстрой ликвидности широко известен как коэффициент кислотных испытаний . Коэффициент быстрой ликвидности является более консервативным, чем коэффициент текущей ликвидности, поскольку в него не включены суммы запасов компании и расходы будущих периодов.(Предполагается, что инвентарь и предоплаченные расходы не могут быть быстро превращены в наличные.)

В результате только «быстрые» активы компании, состоящие из денежных средств, их эквивалентов, временных инвестиций и дебиторской задолженности, делятся на общую сумму текущих обязательств компании. Для компаний с товарными запасами (производители, розничные торговцы, дистрибьюторы) коэффициент быстрой ликвидности рассматривается как лучший показатель (чем коэффициент текущей ликвидности) способности этих компаний погасить свои обязательства в срок.

Формула коэффициента быстрой ликвидности:

Коэффициент быстрой ликвидности = (денежные средства + их эквиваленты + временные инвестиции + дебиторская задолженность) / текущие обязательства

Достаточность коэффициента быстрой ликвидности компании снова будет зависеть от таких факторов, как:

- Состав оборотных средств

- Как быстро клиенты оплачивают товары или услуги, предоставляемые компанией

- Даты, когда текущие обязательства должны быть оплачены

- Финансовые соглашения

Пример 3A

Чтобы проиллюстрировать коэффициент быстрой ликвидности, предположим, что на 31 декабря крупная производственная корпорация имеет 4 200 000 долларов текущих активов и 4 000 000 долларов текущих обязательств. Однако 4 200 000 долларов текущих активов включают 2 600 000 долларов запасов и предоплаченных расходов. В результате его «быстрые» активы (денежные средства + их эквиваленты + временные инвестиции + дебиторская задолженность) составляют 1 600 000 долларов США (4 200 000 долларов США — 2 600 000 долларов США). Коэффициент быстрой ликвидности корпорации на 31 декабря рассчитывается следующим образом:

Однако 4 200 000 долларов текущих активов включают 2 600 000 долларов запасов и предоплаченных расходов. В результате его «быстрые» активы (денежные средства + их эквиваленты + временные инвестиции + дебиторская задолженность) составляют 1 600 000 долларов США (4 200 000 долларов США — 2 600 000 долларов США). Коэффициент быстрой ликвидности корпорации на 31 декабря рассчитывается следующим образом:

Коэффициент быстрой ликвидности = (денежные средства + эквиваленты денежных средств + временные инвестиции + дебиторская задолженность) / текущие обязательства

Коэффициент быстрой ликвидности = 1 600 000 долл. США / 4 000 000 долл. США

Коэффициент быстрой ликвидности = 0.40 (или 0,40 до 1 или 0,40:1 )

Очевидно, что производитель и розничный торговец будут иметь коэффициент быстрой ликвидности, значительно меньший, чем коэффициент текущей ликвидности. Коэффициент быстрой ликвидности этой корпорации, равный 0,40, потребует от бизнеса своевременной продажи своих товарно-материальных запасов, чтобы получить наличные деньги, необходимые для погашения текущих обязательств, когда наступит срок их погашения. Это может быть или не быть проблемой в зависимости от клиентов и спроса на товары корпорации.

Это может быть или не быть проблемой в зависимости от клиентов и спроса на товары корпорации.

Пример 3B

Предположим, что компания Beta является интернет-компанией с большим количеством продаж каждый день, и клиенты платят при заказе.Оборотные активы Beta в размере 35 000 долларов США включают инвентарь на сумму 9 000 долларов США и 1 000 долларов США на предоплаченные расходы. Следовательно, сумма «быстрых активов» Беты (денежные средства + эквиваленты денежных средств + временные инвестиции + дебиторская задолженность) составляет 25 000 долларов США (35 000 долларов США — 9 000 долларов США — 1 000 долларов США). Если компания Бета имеет текущие обязательства в размере 20 000 долларов США, расчет ее коэффициента быстрой ликвидности будет следующим:

Коэффициент быстрой ликвидности = 25 000 долл. США / 20 000 долл. США

Коэффициент быстрой ликвидности = 1,25 (или 1,25 к 1 или 1.25:1 )

Если быстрые активы Беты состоят в основном из наличных денег и временных инвестиций, у нее отличный коэффициент быстрой ликвидности.

На этом мы завершаем обсуждение трех финансовых коэффициентов с использованием сумм текущих активов и текущих обязательств из балансового отчета. Как упоминалось ранее, вы можете узнать больше об этих финансовых коэффициентах в нашей теме Оборотный капитал и ликвидность .

Далее мы рассмотрим два дополнительных финансовых коэффициента, в которых используются балансовые суммы.Эти финансовые коэффициенты дают нам некоторое представление об использовании корпорацией финансового рычага.

Соотношение #4 Соотношение долга к собственному капиталу

Отношение долга к собственному капиталу связывает общую сумму обязательств корпорации с общей суммой акционерного капитала .

ПРИМЕЧАНИЕ:

Если в финансовом коэффициенте не указан «долгосрочный долг», вы должны исходить из того, что «долг» означает общую сумму задолженности перед кредиторами или общую сумму обязательств. По формуле долг равен:

По формуле долг равен:

Долг = сумма текущих обязательств + сумма долгосрочных (долгосрочных) обязательств

Отношение долга к собственному капиталу рассчитывается путем деления общей суммы обязательств компании на общую сумму акционерного капитала:

Отношение долга к собственному капиталу = общая сумма обязательств / общая сумма акционерного капитала

Использование корпорацией некоторого долга считается разумным по следующим причинам:

- Проценты по долгу вычитаются из налогооблагаемого дохода U.С. корпорация

- Стоимость заемных средств (процентные расходы) меньше стоимости приобретения дополнительных акций

- Корпорация может приобретать и контролировать больше активов, не размывая долей существующих акционеров

Однако слишком большой долг опасен, потому что корпорация может быть не в состоянии получить дополнительные кредиты для покрытия расходов на непредвиденные проблемы.

Пример 4A

Предположим, что на 31 декабря ABC Corporation имела оборотные активы на сумму 4 200 000 долларов и внеоборотные (долгосрочные) активы на 5 800 000 долларов, в результате чего общая сумма активов составила 10 000 000 долларов. У ABC также были текущие обязательства в размере 4 000 000 долларов США и 3 200 000 долларов США долгосрочных обязательств, в результате чего общая сумма обязательств составила 7 200 000 долларов США. Общий акционерный капитал составлял 2 800 000 долларов. С учетом этой информации отношение долга к собственному капиталу ABC Corporation на 31 декабря было следующим:

У ABC также были текущие обязательства в размере 4 000 000 долларов США и 3 200 000 долларов США долгосрочных обязательств, в результате чего общая сумма обязательств составила 7 200 000 долларов США. Общий акционерный капитал составлял 2 800 000 долларов. С учетом этой информации отношение долга к собственному капиталу ABC Corporation на 31 декабря было следующим:

Отношение долга к собственному капиталу = общие обязательства / общий акционерный капитал

Отношение долга к собственному капиталу = 7 200 000 долл. США / 2 800 000 долл. США

Отношение долга к собственному капиталу = 2,57 (или 2,57 к 1 или 2.57:1 )

Как показывает отношение долга к собственному капиталу ABC, равное 2,57, корпорация использует большую сумму денег кредиторов по отношению к деньгам своих акционеров. Мы бы сказали, что у компании высокая доля заемных средств, и это может повлиять на то, сможет ли корпорация занять больше денег в случае необходимости в чрезвычайной ситуации или экономическом спаде.

Чтобы получить больше информации, следует посмотреть на среднее отношение долга к собственному капиталу для отрасли, в которой работает ABC, а также соотношение долга к собственному капиталу ее конкурентов.

Пример 4B

Предположим, что компания «Бета» имеет следующее: текущие активы в размере 35 000 долларов США; внеоборотные активы в размере 65 000 долларов США; текущие обязательства в размере 20 000 долларов США; долгосрочные обязательства в размере 25 000 долларов США; общий акционерный капитал в размере 55 000 долларов США. Отношение долга к собственному капиталу компании «Бета» рассчитывается следующим образом:

Отношение долга к собственному капиталу = общие обязательства / общий акционерный капитал

Отношение долга к собственному капиталу = 45 000 долл. США / 55 000 долл. США

Отношение долга к собственному капиталу = 0.82 (или 0,82 до 1 или 0,82:1 )

Соотношение долга к собственному капиталу компании «Бета» выглядит хорошим, поскольку она использовала меньше денег своих кредиторов, чем сумма денег ее владельца.

Отношение № 5 долга к общим активам

Отношение долга к совокупным активам также является показателем финансового рычага . Этот коэффициент показывает процент активов бизнеса, которые были профинансированы за счет долга/кредиторов. Остальное — у собственников бизнеса.Как правило, более низкое отношение долга к совокупным активам лучше, поскольку предполагается, что относительно меньший долг имеет меньший риск.

[Наше обсуждение отношения долга к собственному капиталу (коэффициент № 4 выше) выявило некоторые плюсы и минусы использования долга вместо собственного капитала при покупке бизнес-активов.]

Учитывая, что долг означает общую сумму обязательств компании или общую сумму задолженности перед кредиторами, отношение долга к общей сумме активов рассчитывается путем деления общей суммы обязательств компании на общую сумму ее активов .

Вот формула отношения долга к совокупным активам:

Задолженность к общей сумме активов = общая сумма обязательств / общая сумма активов

Пример 5A

В последнем балансовом отчете корпорации ABC указаны общие активы в размере 10 000 000 долларов и общие обязательства в размере 7 200 000 долларов. Соотношение долга ABC к общим активам на отчетную дату было:

Соотношение долга ABC к общим активам на отчетную дату было:

Долг к общим активам = общие обязательства / общие активы

Долг к общим активам = 7 200 000 долл. США / 10 000 000 долл. США

Долг к общим активам = 0.72 или 72% (или 0,72 до 1 или 0,72:1 )

Это указывает на то, что 72% стоимости общих активов, отраженных в балансовых активах ABC, были профинансированы ее кредиторами и другими кредиторами. Остальные 28% были профинансированы акционерами ABC.

Является ли 72% хорошим отношением долга к совокупным активам, зависит от активов, стоимости долга и множества неизвестных факторов в будущем.

Отношение долга к общим активам 72% может быть приемлемым для развивающейся компании, где долгосрочные кредиты были необходимы для приобретения трудосберегающего оборудования и строительства более эффективных объектов (вместо того, чтобы платить арендную плату за неэффективные объекты).

С другой стороны, когда задолженность возникла в результате операционных убытков, вызванных снижением спроса и плохим управлением, отношение долга к общим активам на уровне 72% может быть рискованным и может помешать компании получить дополнительные кредиты.

Пример 5B

В последнем балансовом отчете компании «Бета» указаны активы в размере 100 000 долларов США и общие обязательства в размере 45 000 долларов США. Таким образом, отношение долга компании «Бета» к общим активам на дату составления баланса составило:

Долг к общим активам = общие обязательства / общие активы

Долг к общим активам = 45 000 долл. США / 100 000 долл. США

Долг к общим активам = 0.45 или 45% (или от 0,45 до 1 или 0,45:1 )

Будет ли 45% хорошим соотношением долга к общей сумме активов, зависит от будущих условий. Однако, как правило, более низкое отношение долга к совокупным активам считается лучшим, поскольку для кредитора существует меньший риск убытков, и компания может получить дополнительные кредиты в случае необходимости.

Использование коэффициентов ликвидности и формул в финансовом анализе — видео и расшифровка урока

Коэффициент текущей ликвидности

Рэйчел начинает с объяснения баланса ABC.В балансовом отчете представлены активы компании или объекты, которыми они владеют, а также пассивы или обязательства, которые они должны. Разница между активами и пассивами составляет чистую стоимость компании. Активы в балансе делятся на текущие и долгосрочные. Текущие активы могут быть проданы, потреблены и использованы менее чем за год. Долгосрочные активы будут храниться более года.

Джефф признает, что балансовые активы компании не разделены на текущие и долгосрочные, и просит Рэйчел провести различие между ними.Рэйчел показывает Джеффу, что следующие активы являются текущими: денежные средства, товарно-материальные запасы и дебиторская задолженность, а долгосрочные активы — это здания, грузовики и автомобили компании.

Рэйчел говорит Джеффу, что одним из основных коэффициентов, которые банк использовал для определения ликвидности ABC, был коэффициент текущей ликвидности. Коэффициент текущей ликвидности показывает способность ABC погашать свои текущие обязательства своими текущими активами. Формула расчета коэффициента текущей ликвидности: оборотные активы/текущие обязательства.

Коэффициент текущей ликвидности показывает способность ABC погашать свои текущие обязательства своими текущими активами. Формула расчета коэффициента текущей ликвидности: оборотные активы/текущие обязательства.

Коэффициент текущей ликвидности ABC был .2. Несмотря на то, что важно сравнивать коэффициенты со средним показателем по отрасли или за предыдущий период, коэффициент текущей ликвидности имеет ориентир или базовый уровень 1,0, который является обычно используемым минимально допустимым значением. Таким образом, коэффициент текущей ликвидности меньше 1, как и коэффициент ABC, равный 0,2, означает, что компания может испытывать трудности с погашением своих текущих обязательств своими текущими активами. Теперь давайте перейдем к быстрому коэффициенту.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности , также называемый коэффициентом кислотности , рассчитывает способность ABC погасить свои текущие обязательства, используя свои текущие активы за вычетом запасов. Эту формулу можно записать так: оборотные активы — запасы/текущие обязательства.

Эту формулу можно записать так: оборотные активы — запасы/текущие обязательства.

Рэйчел объясняет, что запасы вычитаются, потому что они наименее ликвидны из оборотных активов и искажают ликвидность. Проблемы с товарными запасами включают устаревание, изменение потребительских вкусов, альтернативы и сезонность. Коэффициент быстрой ликвидности ABC был меньше 0,15, что указывает на то, что их коэффициент текущей ликвидности был искажен запасами и потенциальными проблемами ликвидности.

Коэффициент операционных денежных средств

Последним коэффициентом ликвидности, рассмотренным банком, был коэффициент операционных денежных средств.Коэффициент операционных денежных средств измеряет, насколько хорошо ABC может погасить свои текущие обязательства операционными денежными средствами, используя формулу: денежный поток от операций / текущие обязательства. Джефф просит Рэйчел объяснить разницу между операционными и обычными деньгами.

Рэйчел делится с Джеффом финансовым отчетом, называемым отчетом о движении денежных средств, в котором классифицируются три вида деятельности, приносящие денежные средства: финансирование, инвестирование и операционная деятельность. Финансовый денежный поток — это денежные средства, используемые для покупки или продажи физических активов.Инвестиционный денежный поток классифицируется как денежные средства от инвестиций. Операционный денежный поток включает входящий денежный поток от продаж и исходящий денежный поток от платежей сотрудникам, поставщикам, арендной платы, коммунальных услуг и налогов.

Финансовый денежный поток — это денежные средства, используемые для покупки или продажи физических активов.Инвестиционный денежный поток классифицируется как денежные средства от инвестиций. Операционный денежный поток включает входящий денежный поток от продаж и исходящий денежный поток от платежей сотрудникам, поставщикам, арендной платы, коммунальных услуг и налогов.

Денежные средства в балансе включают денежные средства, полученные от всех трех видов деятельности. Следовательно, коэффициент операционных денежных средств исключает денежные средства от финансирования и инвестирования и просто анализирует денежные средства от операционной деятельности. Хорошей базой или эталоном является 1.0. Коэффициент операционной денежной наличности ABC был .5, значительно ниже минимума. Рэйчел предлагает Джеффу потратить следующий год на повышение показателей ликвидности ABC за счет увеличения операционных денежных средств или сокращения обязательств.

Краткий обзор урока

Ликвидность — это способность погасить краткосрочные долговые обязательства путем продажи активов. Три коэффициента рассчитывают ликвидность компании: текущие, быстрые и операционные денежные средства. Коэффициент текущей ликвидности показывает, насколько хорошо компания может погасить свои текущие обязательства своими текущими активами. Отношение больше или равное 1 является положительным.Коэффициент быстрой ликвидности вычитает запасы из текущих активов, чтобы увидеть, насколько хорошо компания сможет погасить свои текущие обязательства без ликвидации запасов. Последний коэффициент, коэффициент операционных денежных средств, измеряет, насколько хорошо компания может погасить свои текущие обязательства денежными средствами от операционной деятельности, а не финансировать или инвестировать денежные средства, и имеет базовый уровень 1,

Три коэффициента рассчитывают ликвидность компании: текущие, быстрые и операционные денежные средства. Коэффициент текущей ликвидности показывает, насколько хорошо компания может погасить свои текущие обязательства своими текущими активами. Отношение больше или равное 1 является положительным.Коэффициент быстрой ликвидности вычитает запасы из текущих активов, чтобы увидеть, насколько хорошо компания сможет погасить свои текущие обязательства без ликвидации запасов. Последний коэффициент, коэффициент операционных денежных средств, измеряет, насколько хорошо компания может погасить свои текущие обязательства денежными средствами от операционной деятельности, а не финансировать или инвестировать денежные средства, и имеет базовый уровень 1,

Коэффициент текущей ликвидности, коэффициент ликвидности

Определение:

Коэффициенты ликвидности говорят вам о способности компании выполнять все свои финансовые обязательства, включая долги, фонд заработной платы, платежи поставщикам, налоги и так далее. Цифры взяты из бухгалтерского баланса. Коэффициент текущей ликвидности является одним из коэффициентов ликвидности. Он измеряет способность компании оплачивать свои краткосрочные обязательства. Текущий коэффициент учитывает текущие активы (те, которые могут быть преобразованы в наличные деньги менее чем за год) и текущие обязательства (те, которые должны быть погашены менее чем за год).

Цифры взяты из бухгалтерского баланса. Коэффициент текущей ликвидности является одним из коэффициентов ликвидности. Он измеряет способность компании оплачивать свои краткосрочные обязательства. Текущий коэффициент учитывает текущие активы (те, которые могут быть преобразованы в наличные деньги менее чем за год) и текущие обязательства (те, которые должны быть погашены менее чем за год).

Пример:

Используя бухгалтерский баланс, коэффициент текущей ликвидности рассчитывается путем деления текущих активов на текущие обязательства:

Например, если текущие активы компании составляют 5000 долларов, а ее текущие обязательства составляют 2000 долларов, то ее коэффициент текущей ликвидности равен 2.5.

Отрывок из книги:

(Выдержки из Financial Intelligence , Глава 23 – Коэффициенты ликвидности)

Это соотношение может быть как слишком низким, так и слишком высоким. В большинстве отраслей коэффициент текущей ликвидности слишком низок, когда он приближается к 1. В этот момент вы едва в состоянии покрыть долги, которые придут к оплате, за счет поступающих наличных средств. Большинство банкиров не собираются этого делать. одолжить деньги компании с коэффициентом, близким к 1.Меньше 1, конечно, слишком мало, независимо от того, сколько денег у вас в банке. При коэффициенте текущей ликвидности менее 1 вы знаете, что когда-нибудь в следующем году вам не хватит денег, если вы не найдете способ заработать больше денег или привлечь больше инвесторов.

В большинстве отраслей коэффициент текущей ликвидности слишком низок, когда он приближается к 1. В этот момент вы едва в состоянии покрыть долги, которые придут к оплате, за счет поступающих наличных средств. Большинство банкиров не собираются этого делать. одолжить деньги компании с коэффициентом, близким к 1.Меньше 1, конечно, слишком мало, независимо от того, сколько денег у вас в банке. При коэффициенте текущей ликвидности менее 1 вы знаете, что когда-нибудь в следующем году вам не хватит денег, если вы не найдете способ заработать больше денег или привлечь больше инвесторов.

Коэффициент текущей ликвидности слишком высок, когда он дает понять акционерам, что компания сидит на своих деньгах. Microsoft, например, накопила денежную массу почти в 60 миллиардов долларов (да, миллиардов), пока в 2004 году не объявила своим акционерам разовые дивиденды в размере 32 миллиардов долларов.Вы можете себе представить, каким был его коэффициент текущей ликвидности до выплаты дивидендов! (И после этих дивидендов, вероятно, это было чертовски хорошо. )

)

Из блога HBR:

Каков текущий коэффициент?

Это один из нескольких коэффициентов ликвидности, которые измеряют, достаточно ли у вас денег для выплаты заработной платы в следующем году, объясняет Найт. Коэффициент текущей ликвидности измеряет способность фирмы погасить свои краткосрочные обязательства за счет текущих активов. Он тесно связан с коэффициентом быстрой ликвидности, который часто называют «кислотным тестом», потому что люди используют его, чтобы понять, «если дела пойдут совсем плохо, сможете ли вы остаться на плаву?» Из переподготовки по коэффициенту текущей ликвидности

Найдите другую финансовую концепцию:

A B C D E F G H I L M N O P Q R S T V W

Finance 1, Анализ финансовой отчетности в годовом отчете с использованием коэффициентов: Часть VII серии «Учись на моем MBA» | Наука

ДРУГИЕ ИЗДЕЛИЯ ЭТОЙ СЕРИИ

Битва 2 месяца назад мы начали серию под названием «Учиться на моем MBA. «Эта серия предназначена для того, чтобы взять бизнес-концепции, которые я изучил на своей программе MBA, и представить их вам, аудитории ученых с очень небольшим опытом работы в бизнесе.

«Эта серия предназначена для того, чтобы взять бизнес-концепции, которые я изучил на своей программе MBA, и представить их вам, аудитории ученых с очень небольшим опытом работы в бизнесе.

За последние 2 месяца мы провели анализ каждой части годового отчета. На протяжении всего времени я относился к этому как к анатомическому вскрытию и не более того: мы открыли отчет, «пометили» каждую его часть и получили общее представление о том, что делает каждая отдельная часть и с чем она связана. На этой неделе мы копнем немного глубже.Теперь, когда вы знаете все части, словарный запас и основные элементы годового отчета, мы можем провести некоторый анализ.

Как обычно, мы будем использовать реальную компанию в качестве примера — Alta Genetics, небольшую канадскую биотехнологическую фирму. Эта серия предназначена для того, чтобы читатели могли работать с содержащейся здесь информацией, загружая и следуя своему годовому отчету.

Если вы только начинаете эту серию, вам, вероятно, следует вернуться к первой части и делать их по порядку: серия должна быть накопительной, и сегмент этой недели не будет иметь никакого смысла, пока вы не изучите основы анатомии. и словарный запас в годовом отчете.

и словарный запас в годовом отчете.

Соотношение Анализ

Одним из самых простых способов анализа годового отчета является использование математических соотношений. Соотношения между позициями сравниваются с «отраслевыми стандартами» или с соотношениями аналогичных компаний, чтобы выяснить, является ли анализируемая компания лучше, хуже или находится в середине списка.

Существует четыре основных атрибута, которые обычно анализируются с использованием финансовых коэффициентов. Это «ликвидность», «кредитное плечо», «оборот» и «прибыльность».При совместном использовании вы можете получить довольно хорошее представление о здоровье фирмы по отношению к отрасли, в которой она работает.

Ликвидность

Коэффициенты ликвидности используются для определения способности компании оплачивать свои счета изо дня в день. Рассчитав эти коэффициенты, мы получаем хорошее представление об основных функциях фирмы: если на следующей неделе они задолжали 4 миллиона долларов, а в банке у них только 20 долларов, а денег больше не поступает, это не имеет значения. насколько хороши перспективы компании в долгосрочной перспективе: они не продлятся до следующей недели.

насколько хороши перспективы компании в долгосрочной перспективе: они не продлятся до следующей недели.

Двумя наиболее часто используемыми коэффициентами ликвидности являются «Коэффициент текущей ликвидности» и «Коэффициент быстрой ликвидности». Коэффициент текущей ликвидности рассчитывается путем деления текущих активов на текущие обязательства. Помните, что «оборотные активы» — это активы, которые являются денежными средствами или будут преобразованы в денежные средства в течение следующих 12 месяцев. Текущие обязательства – это суммы, которые должны быть выплачены в течение следующих 12 месяцев. Таким образом, если отношение текущих активов к текущим обязательствам меньше 1, скорее всего, дела у компании идут не очень хорошо — они не могут выплатить все деньги, которые они должны, наличными, которые у них будут в наличии и будут начать продавать долгосрочные активы или рассмотреть вопрос о рефинансировании компании, чтобы оплатить свои краткосрочные счета.Выполнение этого коэффициента для Alta Genetics дает нам 2,1, то есть текущие активы в два раза превышают текущие обязательства.

Вторым коэффициентом ликвидности является Коэффициент быстрой ликвидности. Это точно так же, как коэффициент текущей ликвидности, но складские запасы не считаются текущим активом. Иногда запасы накапливаются на заявлениях и в реальной жизни бесполезны или от них очень трудно избавиться — если бы у вас были компьютеры 1980-х годов стоимостью 400 000 долларов, от них было бы довольно трудно избавиться по розничной стоимости. Из-за ненадежности стоимости запасов многие люди используют коэффициент быстрой ликвидности вместо коэффициента текущей ликвидности.Помните, что хотя это число всегда будет ниже Текущего Коэффициента, это не означает, что компания работает хуже, потому что вы сравниваете Быстрый Коэффициент этой компании со средним по отрасли Быстрым Коэффициентом, и число любой другой компании будет ниже. также были рассчитаны без инвентаризации.

Alta Genetics имеет коэффициент быстрой ликвидности 1,2, поэтому, если не учитывать товарно-материальные запасы, их текущие активы едва покрывают текущие обязательства.

Кредитное плечо

Кредитное плечо — это термин, используемый для описания текущей способности компании погасить свой долгосрочный долг.Например, если вам нужно создать небольшую биоинформационную компанию, вы можете сделать это одним из двух способов: вы можете начать с собственного компьютера, телефона и пары других вещей, которые вы (или другой инвестор) купили. Или вы можете взять ссуду для малого бизнеса на все свое оборудование, программное обеспечение и другие вещи и беспокоиться об оплате ежемесячных платежей по мере поступления бизнеса. В первом примере у вас нет долга. Не просто 0 долгов в этом году, а 0 долгов, и, следовательно, они вообще не заемные. Во втором примере весь ваш бизнес управляется за счет кредита, а 50% вашей компании составляют долги, что означает, по сути, что если дела у компании идут плохо, они станут хуже гораздо быстрее (потому что ей нужно платить проценты каждый месяц и т.д.). Если дела у компании идут хорошо, это принесет гораздо больше пользы инвесторам (потому что вы вложили в компанию меньше денег с самого начала). Как правило, чем больше рычагов у компании, тем больше «потенциал роста» и «потенциал падения» компания имеет для инвесторов.

Как правило, чем больше рычагов у компании, тем больше «потенциал роста» и «потенциал падения» компания имеет для инвесторов.

Двумя наиболее часто используемыми коэффициентами для оценки кредитного плеча являются Коэффициент долга и Коэффициент заработанных процентов по времени.

Коэффициент долга просто берет общие активы за вычетом общего капитала (в основном, общего долга) и делит его на общие активы.Соотношение дает процент компании, которая финансируется за счет долга. Например, говорят, что компания, использующая 28% долга, имеет большую долю заемных средств, чем компания, использующая 10% долга в своей структуре капитала. Коэффициент долга Alta Genetics составляет 64%.

Коэффициент Time Interest Earned сравнивает сумму процентов, причитающихся каждый год, с суммой денег, заработанной до вычета процентов и налогов. Разделив прибыль (до вычета процентов и налогов) на проценты, выплаченные в этом году, аналитик может получить хорошее представление о том, какой процент доходов компании используется для финансирования долга.Если вы зарабатываете всего 100 долларов, но должны 110 долларов в год в виде процентов, ваши дела идут далеко не так хорошо, как если бы вы были должны только 10 долларов в год в виде процентов. Увидев, сколько прибыли возвращается компании, а сколько идет кредиторам, вы можете получить довольно хорошее представление о том, насколько компания использует заемные средства. Для Alta Genetics коэффициент Times Interest Earned равен 1,32, поэтому значительная часть денег, заработанных в этом году, идет прямо на процентные расходы [факт, который очень хорошо согласуется с высоким (64%) долгом, который несет компания]. .

Коэффициенты оборачиваемости

Коэффициенты оборачиваемости рассчитывают приблизительное «использование» активов. Они дают вам представление о том, насколько хорошо компания управляет такими вещами, как уровень запасов, дебиторская задолженность в своих бухгалтерских книгах и тому подобное.

Существует три наиболее часто используемых коэффициента оборачиваемости. На самом деле это одни и те же расчеты, но для разных статей баланса.

Оборачиваемость запасов

Разделив позицию «себестоимость проданных товаров» на позицию запасов, вы получите то, что известно как множитель запасов.Например, если у вас есть товары на 50 долларов, а стоимость проданных товаров (по сути, ваши затраты на инвентарь за год) составила 500 долларов, вы получите инвентарь, кратный 10. Это означает, что каждый год вы «переворачиваете» свой инвентарь 10 раз. Разделив количество дней в году на это число, вы получите количество дней, в течение которых средний товарный запас находится на полке: в нашем примере выше 365/10 = 36, поэтому средний товарный запас остается на полке. чуть дольше месяца.

Оборачиваемость запасов играет ключевую роль в высокотехнологичных отраслях, где запасы очень быстро устаревают. Это также дает некоторое представление о компетентности руководства: если они производят слишком много или слишком мало вещей, они, вероятно, неправильно управляют своей компанией.

В случае с Alta Genetics их продукт не настолько высокотехнологичен и, вероятно, имеет длительный срок хранения, поэтому оборачиваемость их запасов в 267 дней не так высока, как кажется.

Дебиторская задолженность Оборот

Оборачиваемость дебиторской задолженности делает то же самое, что и оборачиваемость запасов, но смотрит на строку «Расчеты с клиентами».Помните, что эта позиция указывает сумму денег, которую ваши клиенты должны вам за вещи, которые они купили, но еще не оплатили.

Разделив объем продаж на дебиторскую задолженность, вы получите множитель, такой же, как и при обороте запасов. Разделив количество дней в году на это число, вы получите представление о том, как долго длится ваша средняя дебиторская задолженность. Например, если ваши продажи за год составили 500 долларов, а дебиторская задолженность — 50 долларов, средний возраст вашей дебиторской задолженности будет 365/(500/50), или 36 лет.5 дней. Это означает, что средний покупатель возвращает вам деньги только через 36,5 дней после покупки товара.

Хотя оборачиваемость дебиторской задолженности, как и все эти коэффициенты, сильно зависит от отрасли, в которой вы работаете (хороший коэффициент для биотехнологической отрасли может быть ужасным для General Motors, и наоборот), вы все же можете получить представление о том, что происходит в компании с его использованием. Это дает вам представление о том, насколько надежны ваши клиенты в платежах и насколько хороша команда менеджеров — если они забывают получать деньги от своих клиентов («упускают дебиторскую задолженность»), они плохо работают.

Средний возраст дебиторской задолженности в Alta Genetics составляет чуть более 90 дней. Хотя на первый взгляд это кажется высоким, это может быть не так уж много для отрасли, в которой они работают, и его следует сравнивать с другими компаниями в этой конкретной области.

Кредиторская задолженность Оборот

Оборачиваемость кредиторской задолженности — это мера того, как долго компания ждет, прежде чем расплатиться с людьми, которые она задолжала, так что это полная противоположность обороту дебиторской задолженности.Рассчитанный таким же образом, он дает среднюю продолжительность времени до того, как компания оплатит свои счета. Если это слишком мало, компания может упустить действительно хорошую возможность для финансирования (потому что отсрочка оплаты за вещи, которые вы покупаете, по сути является финансированием — спросите любого студента). Если он слишком длинный, это обычно признак проблемы. Вы не хотите, чтобы ваши поставщики разозлились: если они прекратят поставки, вы не сможете заработать никаких денег.

В случае Alta Genetics невозможно определить возраст их кредиторской задолженности из-за объединения кредиторской задолженности и «начисленных обязательств» в одной строке их баланса.Если бы число, указанное в этой строке, было просто кредиторской задолженностью, среднее время до оплаты счета было бы более 6 месяцев!

Коэффициенты рентабельности

Коэффициенты прибыльности задают один простой вопрос: зарабатывает ли компания деньги? Есть все виды различных соотношений, чтобы посмотреть на это. Мы обсудим три наиболее распространенных из них: маржу прибыли, рентабельность активов и рентабельность собственного капитала.

Размер прибыли

Маржа прибыли задает один простой вопрос: какой процент от всех вещей, которые вы продали в этом году, составил чистую прибыль? Мы рассчитываем маржу прибыли путем деления чистой прибыли (итог — после всех расходов и т., сумма денег, оставшаяся у компании за счет продаж в этом году) по продажам (количество проданных товаров). Например, если ваш чистый доход в конце года после всех ваших расходов, налогов и прочего составил 30 долларов, а в этом году вы продали товаров на 300 долларов, ваша норма прибыли составит 10%. Маржа прибыли полезна для измерения целого ряда вещей. Во-первых, если вы сможете рассчитать размер прибыли ваших конкурентов, то у вас будет довольно хорошее представление о том, зарабатывают ли они больше или меньше денег, чем вы, продавая такое же количество вещей.То есть, если ваши конкуренты имеют норму прибыли 30%, а вы получили только 10%, вам будет очень сложно конкурировать: если ваши конкуренты хотят, чтобы вы ушли с рынка, они могут просто снизить свою цену на 20%, давая им маржу прибыли в 10% (все еще прибыльную) и снижая вашу прибыль на 10% и доводя вас до банкротства.

Маржа прибыли также является полезным инструментом, когда фирма быстро растет. Когда ваши продажи растут, что происходит с вашими расходами? Если ваша прибыль сокращается по мере вашего роста, возможно, вы становитесь менее эффективным.

Alta Genetics, как и многие биотехнологические стартапы, к сожалению, в настоящее время страдает от отрицательной нормы прибыли. Тем не менее, норма прибыли улучшилась: до -1% с -6,5% в 1996 году. Таким образом, компания, по крайней мере, движется в правильном направлении.

Рентабельность активов

Рентабельность активов (ROA) дает представление о том, сколько денег вы зарабатываете, учитывая размер компании. Самый простой способ выяснить это — разделить чистую прибыль на общие активы компании.Если ваша рентабельность активов меньше процентной ставки, вам лучше продать все свои вещи и положить наличные в банк, если только вы не чувствуете, что в ближайшее время ситуация значительно улучшится.

Поскольку в прошлом году Alta Genetics сообщила об убытках, рентабельность активов также будет отрицательной. Однако это нормально для небольшой биотехнологической фирмы: люди готовы принять отрицательный ROA в первые несколько лет в обмен на высокий потенциал роста в последующие годы.

Рентабельность собственного капитала

Рентабельность собственного капитала дает представление о том, сколько фирма зарабатывает на доллар, вложенный в нее акционерами.Самый простой способ рассчитать это путем деления чистой прибыли на общий капитал. Если акционеры могут получить более высокую прибыль на капитал в другом месте, у вас могут возникнуть проблемы: они могут решить, что какая-то другая компания является для них лучшим вложением, и вывести свои средства.

Опять же, рентабельность собственного капитала в случае Alta Genetics отрицательна — теоретически вы могли бы заработать больше денег, если бы положили свои сбережения в банк. Тем не менее, инвесторы, вероятно, рассчитывают на долгосрочную перспективу, надеясь, что, когда компания начнет зарабатывать деньги, она заработает много.

Резюме

На этой неделе я попытался дать вам довольно упрощенный взгляд на некоторые основные инструменты, которые аналитики используют при оценке годового отчета. Если серия вас заинтересовала, и вы хотите продолжить анализ, я предлагаю получить вводный текст по корпоративным финансам. Поскольку обсуждение этой темы будет более подробным, чем большинство наших читателей сможет выдержать, в выпуске «Learnin’s» на следующей неделе мы перейдем к другой теме: маркетингу. Так что следите за обновлениями!

Далее: Маркетинг I, Часть 1: ВведениеЧасть VIII «Учимся на программе MBA»

Коэффициенты ликвидности: что это такое и как их использовать

utah778/iStock через Getty Images

Что такое коэффициенты ликвидности

Коэффициенты ликвидности являются ключевыми финансовыми коэффициентами, используемыми внутренними и внешними аналитиками для оценки ликвидности компании, которая представляет ее способность погасить существующие краткосрочные обязательства в случае необходимости. без помощи дополнительного финансирования.Формула основного коэффициента ликвидности выглядит следующим образом:

Коэффициент ликвидности = Ликвидные активы / Краткосрочные обязательства

Взяв общую сумму ликвидных активов компании, включая денежные средства и ценные бумаги, которые могут быть легко конвертированы в денежные средства, и разделив ее на краткосрочную срочные обязательства, коэффициенты ликвидности могут сказать аналитикам и инвесторам, сможет ли компания выполнить свои краткосрочные обязательства в случае необходимости.

Информация, необходимая для расчета коэффициентов ликвидности, находится в балансе компании, где перечислены текущие активы и текущие или краткосрочные обязательства.

Почему коэффициенты ликвидности важны

Ликвидность компании является показателем того, насколько легко она может получить наличные деньги, необходимые для оплаты своих счетов и других краткосрочных обязательств. Компании нуждаются в достаточной ликвидности в виде наличных денег или легко конвертируемых ценных бумаг для выполнения своих обязательств, при этом покрывая заработную плату, оплату поставщиков и поддержание операций.

Компании с высокой ликвидностью имеют прочную денежную и текущую позицию по счетам с возможностью покрытия краткосрочных обязательств.У компаний с низкой ликвидностью могут возникнуть проблемы с этим без помощи внешнего финансирования, которое может быть труднее привлечь, если они действительно находятся в затруднительном финансовом положении.

При отслеживании в течение нескольких отчетных периодов коэффициенты ликвидности показывают, улучшается или ухудшается ликвидность компании. Коэффициенты ликвидности, измеряемые среди компаний одной отрасли, помогают аналитикам и инвесторам оценить, какие компании могут иметь более сильную позицию ликвидности.

Сравнение коэффициентов ликвидности менее эффективно при анализе финансов компаний в разных отраслях или когда существует большая разница в размерах анализируемых компаний, поскольку они могут потребовать различных структур финансирования.Кроме того, при использовании коэффициентов ликвидности важно соотносить их с другими показателями и тенденциями компании, чтобы получить более точную картину финансового состояния компании.

За исключением общесистемного кредитного кризиса, который может ограничить средства в банковской системе, компании могут иногда решать проблему ликвидности, закладывая некоторые из своих активов для получения наличных, если только они также не являются неплатежеспособными.

Ключевой вывод: компаниям нужна достаточная ликвидность в виде наличных денег или легко конвертируемых ценных бумаг, чтобы выполнять свои обязательства, продолжая при этом выплачивать заработную плату, платить поставщикам и поддерживать операции.

Общие коэффициенты ликвидности

Как правило, все коэффициенты ликвидности измеряют способность компании выполнять свои краткосрочные обязательства. Но они делают это с разными взглядами на баланс. Двумя наиболее распространенными вариантами коэффициента ликвидности являются коэффициент быстрой ликвидности и коэффициент текущей ликвидности.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности представляет собой простое сравнение общих текущих активов и текущих обязательств вашего бизнеса для оценки его финансовой устойчивости. Он отвечает на важный вопрос: «Достаточно ли у моего бизнеса оборотных средств для покрытия текущих обязательств с запасом прочности?»

Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

Предприятие с общими оборотными активами в размере 130 000 долларов США и общими текущими обязательствами в размере 80 000 долларов США имеет коэффициент текущей ликвидности, равный 1.6

130 000 долл. США / 80 000 долл. США = 1,6

Это говорит о том, что текущие обязательства предприятия покрываются текущими активами в 1,6 раза, что кажется достаточным. Некоторые аналитики рассматривают коэффициент текущей ликвидности выше 1,5x как показатель хорошего финансового состояния. Компании с коэффициентом текущей ликвидности ниже 1,5 могут рассматриваться как потенциально более подверженные проблемам с денежными потоками. С другой стороны, высокий коэффициент текущей ликвидности может указывать на то, что денежные средства используются неоптимально.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности аналогичен коэффициенту текущей ликвидности, за исключением того, что он исключает запасы из уравнения, поэтому он является более точным тестом истинной ликвидности компании.Он также известен как коэффициент кислотности. Формула выглядит следующим образом:

Быстрое соотношение = (текущие активы — запасы) / текущие обязательства *

* Обратите внимание, что некоторые аналитики также вычтывают расходы на предоплату при расчете быстрого соотношения

Пример. Альтернативная формула для расчета коэффициента быстрой ликвидности выглядит следующим образом:

Коэффициент быстрой ликвидности = (Денежные средства и их эквиваленты + Рыночные ценные бумаги + Дебиторская задолженность) / Текущие обязательства

Коэффициент быстрой ликвидности может быть благоприятным, если компания способна быстро конвертировать свои запасы. в денежные средства по справедливой стоимости вызывает сомнения.В противном случае коэффициент текущей ликвидности может завышать его позицию ликвидности. Коэффициент быстрой ликвидности выше 1 обычно считается безопасным в зависимости от типа бизнеса и отрасли.