ИП и ООО, условия обслуживания, стоимость и отзывы

Выберите ваш город

- Екатеринбург

- Казань

- Краснодар

- Москва

- Нижний Новгород

- Новосибирск

- Омск

- Санкт-Петербург

- Уфа

- Челябинск

- Астрахань

- Балашиха

- Барнаул

- Брянск

- Воронеж

- Ижевск

- Иркутск

- Калининград

- Калуга

- Кемерово

- Киров

- Красноярск

- Курск

- Липецк

- Махачкала

- Набережные Челны

- Новокузнецк

- Оренбург

- Пенза

- Пермь

- Ростов-на-Дону

- Рязань

- Самара

- Саратов

- Сочи

- Ставрополь

- Тверь

- Тольятти

- Томск

- Тула

- Тюмень

- Ульяновск

- Хабаровск

- Ярославль

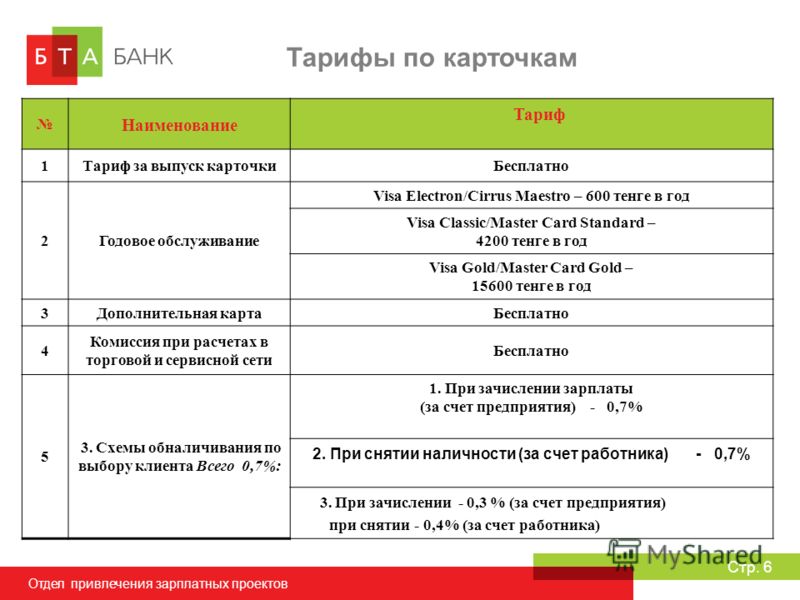

Тарифы на обслуживание расчетного счета для ООО и ИП — ЮBusiness

| Открыть счёт |

Нашего приложения пока нет в App Store и Google Play™

На Android™ приложение легко скачать вручную. На iPhone можно пользоваться сайтом — он классно работает даже в мобильном браузере. Чтобы открывать сайт было удобнее, на главном экране iPhone можно сделать иконку

На iPhone можно пользоваться сайтом — он классно работает даже в мобильном браузере. Чтобы открывать сайт было удобнее, на главном экране iPhone можно сделать иконку

Тарифы на обслуживание

Обновлены 1 февраля

Если не переводите большие суммы и не снимаете много налички, выберите тариф без абонентской платы.

Если платите и снимаете много, выбирайте тариф «Медиум» или «Плюс». Зачастую так выгоднее: вы платите абонентскую плату, зато лимиты заметно выше, а комиссии ниже.

Если выберите платный тариф, платить за обслуживание нужно будет только тогда, когда пользуетесь счётом. Если за месяц не было операций, обслуживание бесплатное. Удобно для сезонного бизнеса или резервного счёта.

Задайте вопрос нашим менеджерам или сразу откройте счёт в ЮBusiness

| Открыть счёт |

- Колл-центр

8 800 600-86-06

По будням с 8:00 до 20:00 —

по всем вопросам. В остальное время — только про бизнес-карты

В остальное время — только про бизнес-карты - Почта

[email protected]

- Колл-центр

В остальное время — только про бизнес-карты

В остальное время — только про бизнес-картыООО НКО «ЮМани», лицензия ЦБ РФ №3510-К. Бесплатное обслуживание предусмотрено при заключении договора банковского счёта на условиях тарифа «Лайт». За месяц, в котором не было операций по счёту, комиссия не взимается. Указано примерное время для звонка в рабочее время НКО и зависит от общей нагрузки на колл-центр. Бизнес-карта — банковская карта (виртуальная или на материальном носителе), предоставляемая НКО для совершения операций в пределах суммы денежных средств, находящихся на счёте клиента — юрлица (резидента РФ), открытого в НКО в рамках сервиса ЮBusiness. К одному счёту клиента может быть выпущено не более 8 карт. По состоянию на 03.12.2020 год НКО входит в пятёрку народного рейтинга банков. Об уровне обслуживания и качестве услуг банков по данным ООО ИА «Банки.ру». Возможность предоставления курьерского сервиса по конкретному адресу уточняйте у НКО. Информация о тарифах НКО носит справочный характер, могут применяться дополнительные комиссии (включая, но не ограничиваясь) за межбанковский перевод по распоряжению клиента в электронном виде и на бумажном носителе, а также за переводы денежных средств, которые приравниваются к операциям снятия наличных денег. Полные условия тарифов доступны по ссылке «Подробнее о тарифах». Правила комплексного банковского обслуживания в сервисе «Юbusiness» доступны по ссылке «Правила обслуживания». Архив Правил доступен по ссылке. Приложение «ЮBusiness» (Категория приложения 0+). Google Play является товарным знаком компании Google LLC. Android — зарегистрированный товарный знак Google LLC. Политика конфиденциальности.

Полные условия тарифов доступны по ссылке «Подробнее о тарифах». Правила комплексного банковского обслуживания в сервисе «Юbusiness» доступны по ссылке «Правила обслуживания». Архив Правил доступен по ссылке. Приложение «ЮBusiness» (Категория приложения 0+). Google Play является товарным знаком компании Google LLC. Android — зарегистрированный товарный знак Google LLC. Политика конфиденциальности.

Комиссия за расчетный счет: что это такое и как ее избежать

Bankrate logoБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Комиссия за расчетный счет может взиматься банками, когда клиенты совершают определенные транзакции или не поддерживают установленный минимальный баланс. Эти сборы могут складываться, но, к счастью, многих из них также можно избежать.

Плата за расчетный счет, на которую следует обратить внимание, включает комиссию за овердрафт, комиссию за банкомат и ежемесячную плату за обслуживание. Здесь мы рассмотрим эти комиссии более подробно, в том числе среднюю сумму, которую банки взимают за каждую, и лучшие способы избежать их уплаты.

Сборы за овердрафт и NSF

Сборы за овердрафт и сборы за нехватку средств (NSF) могут быть одними из самых дорогих банковских сборов.

Плата за овердрафт может взиматься банком, когда он временно покрывает транзакции, которые превышают ваш счет, тем самым позволяя им совершаться. Сборы NSF могут взиматься, когда банк отказывает в платежах или обналичивании чеков, что может привести к отрицательному балансу.

Средняя комиссия за овердрафт составляет 29,80 долларов США, а средняя комиссия NSF — 26,58 долларов США, согласно исследованию Bankrate за 2022 год и исследованию комиссий за проверки и банкоматы. Эти сборы снижаются, так как банки сталкиваются с давлением со стороны защитников прав потребителей, чтобы ограничить их, однако сборы за овердрафт и нехватку средств по-прежнему взимаются с 96 процентов и 87 процентов банковских счетов соответственно.

Вот несколько способов избежать овердрафта и комиссий NSF:

- Настроить оповещения о низком балансе . Многие банки позволяют вам подписаться на текстовые оповещения, когда ваш баланс падает ниже определенной суммы. Получения такого текста может быть достаточно, чтобы удержать вас от считывания вашей дебетовой карты, чтобы избежать перерасхода средств на вашем счете.

- Чаще проверяйте баланс . Прежде чем использовать дебетовую карту, проверьте приложение своего банка. Просмотр баланса может помочь вам избежать перерасхода средств на счете. Однако помните о транзакциях, которые еще не ожидаются, например о предстоящей оплате подписки. После публикации эти транзакции могут вызвать овердрафт.

- Найдите счет, который не взимает комиссию за овердрафт . К ним относятся счета от Capital One, Ally Bank и Alliant Credit Union, а также счета от необанков, таких как Chime, Current и Varo.

- Учитывать защиту от овердрафта . Защита от овердрафта связывает кредитную линию или сберегательный счет с вашим текущим счетом для покрытия овердрафта. Вы можете заплатить комиссию за услугу, но часто это дешевле, чем платить комиссию за овердрафт.

- Федеральные правила требуют, чтобы банки разрешали клиентам отказываться от овердрафта по дебетовым картам . Для некоторых людей отклонение их дебетовой карты, когда у них нет денег для покрытия покупки, предпочтительнее, чем нести ряд комиссий за овердрафт.

Защита от овердрафта связывает кредитную линию или сберегательный счет с вашим текущим счетом для покрытия овердрафта. Вы можете заплатить комиссию за услугу, но часто это дешевле, чем платить комиссию за овердрафт.

Защита от овердрафта связывает кредитную линию или сберегательный счет с вашим текущим счетом для покрытия овердрафта. Вы можете заплатить комиссию за услугу, но часто это дешевле, чем платить комиссию за овердрафт.Плата за банкомат

Использование банкомата за пределами сети вашего банка может стоить вам как доплаты от владельца банкомата, так и комиссии вашего финансового учреждения. Согласно последнему исследованию Bankrate, общая совокупная комиссия составляет в среднем 4,66 доллара США — это самая высокая сумма с 2019 года.

Ежемесячная плата за обслуживание

Плата за обслуживание или плата за обслуживание обычно выставляется ежемесячно. Часто банк отменяет эту комиссию, если вы сохраняете хотя бы установленный минимальный баланс на своем счете. Согласно исследованию Bankrate 2022 года, среди беспроцентных текущих счетов, которые взимают эту комиссию, средний показатель составляет 5,44 доллара США, что отражает увеличение на 7 процентов по сравнению с прошлым годом.

Вот несколько способов избежать ежемесячной платы за обслуживание:

- Найдите банк, который не взимает комиссию за обслуживание . Интернет-банки — это хорошее место, чтобы начать поиск счетов, которые не имеют ежемесячной платы за обслуживание.

- Платы за услуги можно избежать, используя прямой депозит . Некоторые банки позволяют вам отказаться от комиссии путем прямого перечисления средств на ваш счет в каждом ежемесячном цикле выписки. Прямой депозит, возможно, должен соответствовать или превышать определенную сумму.

- Их также можно избежать, используя свою дебетовую карту . Возможно, вы сможете отказаться от ежемесячной платы за обслуживание, используя свою дебетовую карту определенное минимальное количество раз в течение ежемесячного цикла выписки.

Некоторые банки позволяют вам отказаться от комиссии путем прямого перечисления средств на ваш счет в каждом ежемесячном цикле выписки. Прямой депозит, возможно, должен соответствовать или превышать определенную сумму.

Некоторые банки позволяют вам отказаться от комиссии путем прямого перечисления средств на ваш счет в каждом ежемесячном цикле выписки. Прямой депозит, возможно, должен соответствовать или превышать определенную сумму.Почему некоторые сборы за текущий счет растут?

Тарифы имеют тенденцию к росту, как и стоимость других товаров и услуг. Как и любой бизнес, банк может попытаться получить доход за счет увеличения комиссий, особенно в условиях низких ставок.

«Нестабильные процентные ставки в последние два десятилетия привели к тому, что банки стали больше полагаться на комиссионный доход, который может быть более стабильным, чем процентный доход от кредитования», — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate. «Целые направления бизнеса, такие как управление активами, могут обеспечить стабильный поток беспроцентного дохода для финансовых учреждений. Более высокие ежемесячные сборы за обслуживание счета, более высокие балансы, чтобы избежать комиссий, и увеличение комиссий за банкоматы — вот примеры, с которыми могут столкнуться клиенты с текущими счетами».

«Целые направления бизнеса, такие как управление активами, могут обеспечить стабильный поток беспроцентного дохода для финансовых учреждений. Более высокие ежемесячные сборы за обслуживание счета, более высокие балансы, чтобы избежать комиссий, и увеличение комиссий за банкоматы — вот примеры, с которыми могут столкнуться клиенты с текущими счетами».

Лучшие расчетные счета не взимают плату за обслуживание и/или требуют минимального остатка. В целом, 99 процентов беспроцентных текущих счетов либо не взимают комиссию, либо имеют комиссию, которую легко избежать, например, выполнив требование о прямом депозите.

Практический результат

Наличие расчетного счета, который не взимает с вас абсолютно никаких комиссий, часто возможно, особенно если вы знаете, что нужно, чтобы избежать платы за обслуживание счета, использование банкоматов и овердрафтов.

— Карен Беннетт из Bankrate внесла свой вклад в обновление этой истории.

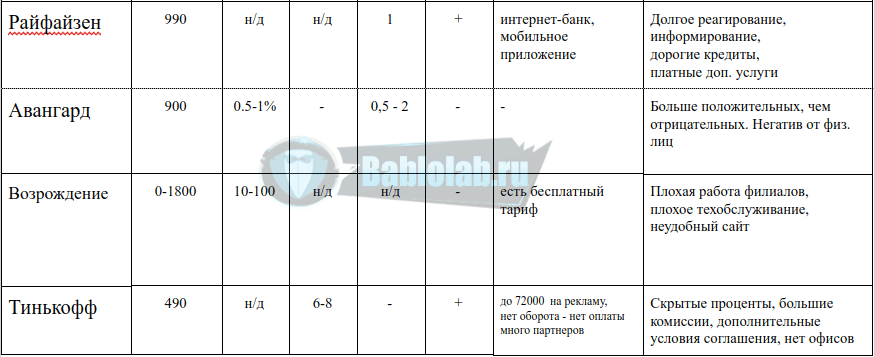

Комиссия за расчетный счет: в каком размере и как от нее отказаться?

Банки взимают ежемесячную плату за обслуживание расчетного счета, размер которой варьируется от 6 до 15 долларов в месяц, с владельцев счетов, которые не соответствуют требованиям к минимальному балансу или ежемесячному депозиту. Мы рассмотрели комиссии, взимаемые 10 банками по 16 беспроцентным текущим счетам и 15 текущим счетам с высокой доходностью. Почти все эти банки взимают ежемесячную плату за обслуживание текущих счетов, но в большинстве случаев от этой платы можно отказаться при соблюдении определенных условий. Эти условия обычно требуют минимального дневного или среднего остатка или ежемесячного прямого депозита определенной суммы. Некоторые из перечисленных ниже учетных записей доступны только в определенных штатах.

Мы рассмотрели комиссии, взимаемые 10 банками по 16 беспроцентным текущим счетам и 15 текущим счетам с высокой доходностью. Почти все эти банки взимают ежемесячную плату за обслуживание текущих счетов, но в большинстве случаев от этой платы можно отказаться при соблюдении определенных условий. Эти условия обычно требуют минимального дневного или среднего остатка или ежемесячного прямого депозита определенной суммы. Некоторые из перечисленных ниже учетных записей доступны только в определенных штатах.

- Средняя комиссия за расчетный счет

- Комиссия за расчетный счет с высокой доходностью

- Другие сборы за расчетный счет

Средние комиссии по текущим счетам

Текущие счета с самыми низкими ежемесячными комиссиями или минимумом для освобождения от ежемесячных комиссий обычно не приносят процентов. Ежемесячные сборы за 16 беспроцентных расчетных счетов, которые мы оценили, варьируются от 0 до 15 долларов, и только два расчетных счета имеют сборы, от которых нельзя отказаться. Эти учетные записи идеально подходят для людей, которые ищут простой банковский опыт и которым нравится удобство традиционных местоположений.

Эти учетные записи идеально подходят для людей, которые ищут простой банковский опыт и которым нравится удобство традиционных местоположений.

TD Bank Simple | $0 | $5,99 | — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Счет Citibank Access | $0 | $10 | Один прямой депозит или совокупный средний остаток в размере $1500 на соответствующих счетах в Citibank | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Citibank Basic Banking | $0 | $12 | Один прямой депозит и один платеж по счету или совокупный средний баланс в размере $1500 по соответствующим счетам в Citibank или владелец счета старше 62 лет | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

TD Bank Convenience | $0 | $15 | Среднедневной баланс $100 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

U. | 25 долларов | 6,95/8,95 долларов | Связанный пакет сберегательного счета денежного рынка и прямые депозиты на сумму от 1000 долларов США или средний дневной остаток на сумму более 1500 долларов США | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Стандартный чек PNC | 25 долларов | 7 долларов | Среднемесячный баланс 500 долларов или прямой депозит 500 долларов или владелец счета старше 62 лет | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

U.S. Bank Gold | 25 долларов | 10,95/12,95 долларов | Связанный с банком США личный кредит, кредитная линия или кредитная карта | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Bank of America Core Checking | 25 долларов | 12 долларов | Прямые депозиты на сумму не менее 250 долларов или средний дневной баланс более 1500 долларов | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Chase Total Checking | 25 долларов | 12 долларов | Прямые депозиты на сумму не менее 500 долларов США или средний дневной баланс более 1500 долларов США или совокупный средний дневной баланс 5000 долларов США на соответствующих счетах Chase | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

BB&T Назад к основам | 50 долларов | 0 долларов | — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Текущий счет BB&T Fundamentals | 50 долларов | 5 долларов | — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Текущий счет Capital One Essential | 50 долларов США | 8,95 долларов США | Средний дневной баланс в размере 300 долларов США или прямой депозит в размере 250 долларов США Текущий счет BB&T Fundamentals. Citibank и TD Bank — единственные два банка, которые предлагают беспроцентные расчетные счета без минимальной суммы для открытия. BB&T также предлагает расчетный счет без ежемесячной платы за обслуживание; однако он доступен только в некоторых штатах. Citibank и TD Bank — единственные два банка, которые предлагают беспроцентные расчетные счета без минимальной суммы для открытия. BB&T также предлагает расчетный счет без ежемесячной платы за обслуживание; однако он доступен только в некоторых штатах.Плата за расчетный счет с высокой доходностьюМы оценили 16 расчетных счетов с высокой доходностью на минимальную сумму для открытия, ежемесячную плату за обслуживание и предлагаемые APY. Ежемесячная плата за обслуживание этих счетов варьировалась от 0 до 35 долларов, и 80% этих счетов имели минимальную сумму для открытия в размере 25 долларов или более. Текущие счета, приносящие проценты, имеют смысл для людей с высоким средним балансом и тех, кто хочет получить доступ к обычным отделениям.

В целом, APY по этим процентным текущим счетам довольно низкие. Например, APY в размере 0,01% принесет только 1 доллар в год на текущий счет с балансом в 10 000 долларов. Для получения большей прибыли рассмотрите возможность открытия высокодоходного сберегательного счета или вложения денег в брокерскую компанию. Прочие сборы за расчетный счет Помимо ежемесячных счетов обслуживания, с текущих счетов может взиматься множество других сборов. Сюда входят сборы за превышение лимита средств на вашем счету, банковские переводы, замену утерянных или украденных дебетовых карт и многое другое. 2019 © Все права защищены. |

S. Bank Silver

S. Bank Silver

2000 долл. США.

2000 долл. США.

за 0,02%

за 0,02%.jpg)