Тарифы на РКО для малого бизнеса. Условия обслуживания и документы — СберБанк

По расчётно-кассовому обслуживанию

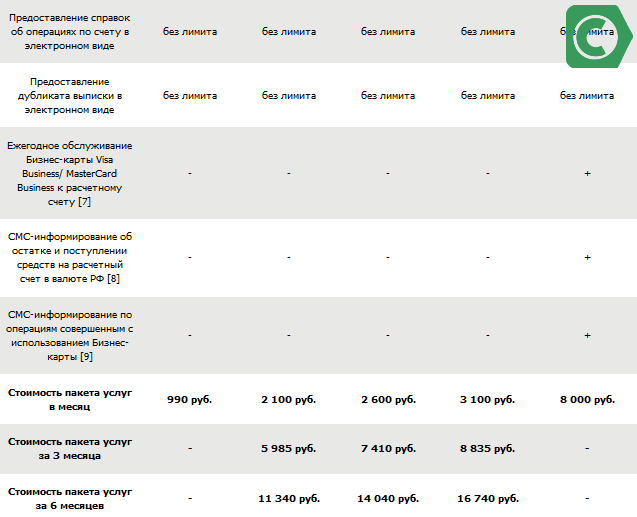

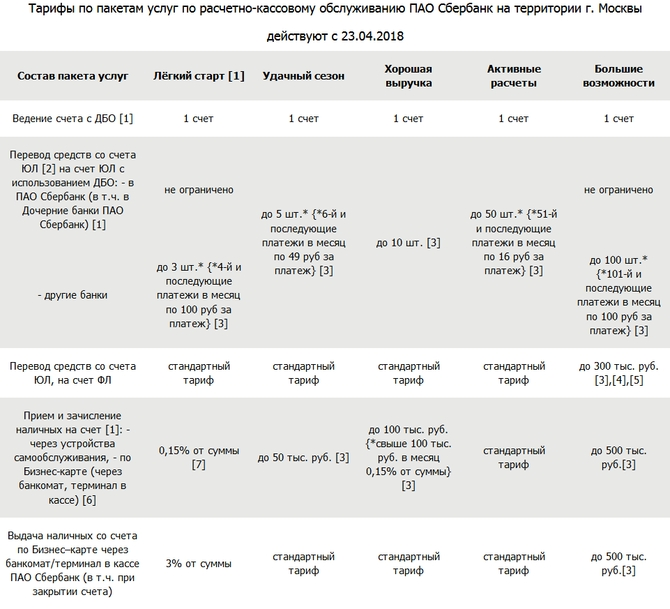

Тарифы по пакетам услуг ›

Стандартные тарифы РКО ›

Тарифы по бизнес-картам ›

Тарифы эквайринга ›

Тарифы услуг в рамках зарплатных проектов и прочих выплат ›

Тарифы на обслуживание в интернет-банке СберБизнес ›

Архив тарифов ›

По специальным счетам

Тарифы по отдельным видам специальных счетов, установленных законодательством Российской Федерации

Архив тарифов ›

На выдачу справок

Тарифы на выдачу справок в зависимости от региона

За перевод средств с использованием Системы быстрых платежей Банка России

Тарифы за перевод средств через СБП БР для Воронежской, Курской, Липецкой, Белгородской, Тамбовской, Орловской областей и городов Орёл, Курск и Воронеж

Тарифы за перевод средств через СБП БР для Амурской области, Еврейской автономной области, Камчатского края, Магаданской области, Приморского края, Сахалинской области, Хабаровского края, Чукотского автономного округа и городов: Владивосток, Находка

Тарифы за перевод средств через СБП БР для Республики Бурятия, Забайкальского края, Иркутской области, Республики Саха (Якутия) и городов: Иркутск

Тарифы за перевод средств через СБП БР для Архангельской и Вологодской областей

Тарифы за перевод средств через СБП БР для Ставропольского края и Ростова-на-Дону

Тарифы за перевод средств через СБП БР для Алтайского края и Барнаула

Тарифы за перевод средств через СБП БР для Челябинской области

Тарифы за перевод средств через СБП БР для Чувашской республики

Тарифы за перевод средств через СБП БР для Красноярского края

Тарифы за перевод средств через СБП БР для Саратовской области

Тарифы за перевод средств через СБП БР для Республики Татарстан

Как рассчитывается комиссия за перевод физлицам

Размер комиссии за платеж можно увидеть в интернет-банке СберБизнес до отправки платежа в банк.

Под полем с суммой платежа будет указана комиссия, рассчитанная по вашему тарифу.

Под полем с суммой платежа будет указана комиссия, рассчитанная по вашему тарифу.Подробно о том, как рассчитать комиссию за перевод на счета физических лиц, в памятке.

Информирование об операциях по счёту

Тарифы по сервису «Информирование об операциях поступления и/или списания средств по банковскому счету в валюте РФ»

| | Перезвоним и подберём пакет услуг за 5 минут |

Оставить заявку

Документы

Операционное время

Подробнее про операционное время

Полезное

Как избежать блокировки счёта

Банковское сопровождение в рамках постановлений Правительства РФ

Банковское сопровождение участников закупок

Частые вопросы

- Создайте заявку на открытие счёта в СберБизнес. Зайдите в меню «Счета и платежи», нажмите кнопку «Новый счёт».

- Выберите счёт в рублях или в валюте, пакет услуг, нажмите далее.

- Ознакомьтесь с условиями. Подключите уведомление по СМС об открытии счёта, если нужно.

- Подпишите заявление об открытии счёта с помощью СМС или токена.

- Отслеживайте статус заявления в профиле: раздел «Моя организация», «Управление организацией», вкладка «Заявления».

Услуга предоставляется при наличии в банке актуальных документов. Единоличный исполнительный орган/индивидуальный предприниматель подтверждает поручение банку об открытии счета в порядке, установленном в в интернет-банке СберБизнес. Новый расчетный счет открывается на публичных условиях в рамках «Договора-Конструктора» в соответствии с тарифами банка по месту обслуживания юридического лица или индивидуального предпринимателя. Полномочия по распоряжению новым счетом предоставляются тем же лицам, что и по действующему счету в банке.

Открытие расчетного счета возможно иностранных валютах — белорусский рубль (BYN ), канадский доллар (CAD), швейцарский франк (CHF), китайский юань (CNY), чешская крона (CZK), датская крона (DKK), евро (EUR), фунт стерлингов Соединенного Королевства (GBP), грузинский лари (GEL), гонконгский доллар (HKD), хорватская куна (HRK), венгерский форинт (HUF), яонская иена (JPY), казахстанский тенге (KZT), норвежская крона (NOK), польский злотый (PLN), саудовский риал (Саудовская Аравия) (SAR), шведская крона (SEK), сингапурский доллар (SGD), турецкая лира (TRY), доллар США (USD).

- Заполните информационные сведения клиента по форме банка (при изменении выгодоприобретателей или при обновлении информационных сведений клиента)Если вы являетесь единоличным исполнительным органом юридического лица или индивидуальным предпринимателем

- Создайте сообщение для банка в интернет-банке СберБизнес и приложите информационные сведения клиента

- Подпишите сообщение в СберБизнес

- Отправьте сообщение с информационными сведениями клиента в банк

Воспользуйтесь сервисом по внесению изменений в юридической дело в интернет-банке СберБизнес.

Нам очень жаль расставаться с клиентами, поэтому мы приготовили для вас специальное предложение. Надеемся, оно поможет вам изменить решение.Кроме клиентов, счета которых закрываются по инициативе банка

Узнайте подробнее о специальном предложении по телефону 8 800 555-5-777, доб. 2, далее 9.

Если вы всё же решили закрыть расчётный счёт в СберБизнесе:

- Скачайте и заполните заявление на закрытие счёта

- Заполненное заявление на закрытие счёта направьте через раздел «Письмо в банк» в интернет-банке СберБизнес или предоставьте в отделение банка по месту обслуживания счёта.

Максимальный срок рассмотрения заявления и закрытия счёта — 7 дней.

Перейти в справочный центр

Расчетно-кассовое обслуживание (РКО) | Банк ДОМ.РФ

Термины и определения:

Банк — Акционерное общество «Банк ДОМ.РФ» / АО «Банк ДОМ.РФ», Универсальная лицензия Банка России № 2312 от 19.12.2018.

Заявка — заявление-анкета на получение потребительского кредита Банка — документ, содержащий персональные данные Клиента и переданный Клиентом в Банк через Интернет-сайт в целях заключения договора потребительского кредита с Банком, подписанный в порядке, определенном настоящим Соглашением.

Интернет-сайт — официальный сайт Банка https://domrfbank.ru, через который Клиент может оформить Заявку.

Клиент — физическое лицо (резидент или нерезидент), данные которого указаны в Заявке.

Код подтверждения из SMS-сообщения — четырехзначный цифровой код, направляется Банком в SMS-сообщении на указанный в Заявке номер мобильного телефона Клиента.

Согласие — согласие Клиента на получение и предоставление информации из/в бюро кредитных историй, операторам связи, согласие на получение информации рекламного характера, согласие на обработку персональных данных Клиента, в т.ч. их передача третьим лицам, указанным в Согласии, подписанные в порядке, определенном настоящим Соглашением.

Электронная форма — электронная страница на Интернет-сайте для заполнения Заявки.

Предмет Соглашения:

1. Банк и Клиент (далее — Стороны) заключают соглашение об использовании простой электронной подписи (далее — Соглашение) в следующих целях:

1) подписание Клиентом Соглашения, Заявки и Согласия простой электронной подписью Клиента (далее — Пакет электронных документов) в соответствии с п.

2) предоставления Заявки, подписанной простой электронной подписью Клиента, посредством официального сайта Банка.

2. Для целей Соглашения и подписания Пакета электронных документов простой электронной подписью (далее — ПЭП) является электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования простой электронной подписи определенным лицом. Стороны определили, что в качестве ПЭП используется код, содержащийся в направляемом Банком Клиенту SMS-сообщении (Код подтверждения из SMS-сообщения) на номер мобильного телефона Клиента, указанный в Заявке.

3. Согласно ст. 428 Гражданского кодекса Российской Федерации Соглашение является договором присоединения. Присоединение к Соглашению осуществляется на условиях публичной оферты, адресованной Банком физическим лицам и размещенной на Интернет-сайте.

5. Соглашение является заключенным с момента акцепта Клиентом оферты Банка, указанной в п.3 Соглашения, в порядке, указанном в п. 4 Соглашения, и действует бессрочно.

6. Банк не несет риски, связанные с тем, что направленная Банком на номер мобильного телефона/адрес электронной почты Клиента, указанный в Заявке, информация о принятом решении о предоставлении кредита или о резервировании номера текущего счета/счета эскроу станет доступна третьим лицам.

7. Клиент и Банк обязаны соблюдать конфиденциальность Кода подтверждения из SMS-сообщения.

8. Электронные документы (Заявка, Согласие и настоящее Соглашение), подписанные ПЭП Клиента, признаются Банком и Клиентом электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной подписью Клиента.

9. Порядок разрешения споров.

9.1. Стороны договорились, о том, что информация, связанная с фактом подписания настоящего Соглашения и дальнейшего использования Клиентом ПЭП, хранимая в информационных системах Банка, имеет юридическую силу и может быть использована в качестве надлежащих доказательств при урегулировании споров.

9.2. В случае возникновения споров относительно факта подписания Клиентом документа с помощью ПЭП в соответствии с настоящим Соглашением, такие споры разрешаются согласительной комиссией, состоящей из Клиента (уполномоченного представителя Клиента) и представителя Банка. Согласительная комиссия на основании предоставленных Банком электронного документа и доказательств делает вывод о наличии у Банка, подписанного ПЭП Клиента электронного документа, относящегося к предмету спора, либо о том, что Банк не располагает таким документом. По результатам работы комиссии составляется акт, содержащий вывод и его обоснование. В случае отказа Клиента от участия в работе согласительной комиссии, акт составляется Банком в одностороннем порядке.

Для удобной работы со счетом

Торговый эквайринг и СПБ

Подробнее

Интернет-банк для бизнеса

Управление счетами онлайн

Перейти

Бизнес-карта

Все расходы для бизнеса в одной карте

Перейти

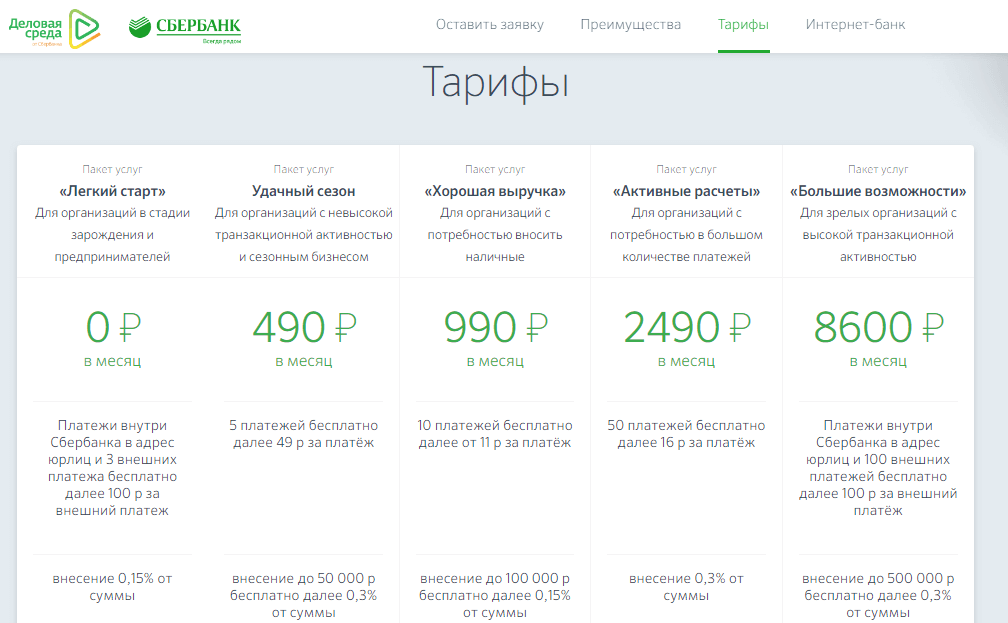

Начинающим предпринимателям

Стоимость обслуживания

Переводы на счета физ.

лиц

лицПереводы на счета юр. лиц

Взнос касса

Выдача касса

Бесплатно

Дополнительно

Оставить заявку

Бизнесу с небольшими оборотами

Стоимость обслуживания

Переводы на счета физ. лиц

Переводы на счета юр. лиц

Взнос касса

Выдача касса

Бесплатно

Оставить заявку

Бизнесу с высокой активностью

Стоимость обслуживания

Переводы на счета физ. лиц

Переводы на счета юр. лиц

Взнос касса

Выдача касса

Авансовая форма оплаты

Бесплатно

Оставить заявку

Бизнесу с высокой активностью

Стоимость обслуживания

Переводы на счета физ.

.jpg) лиц

лицПереводы на счета юр. лиц

Взнос касса

Выдача касса

Авансовая форма оплаты

Бесплатно

Оставить заявку

Крупному и среднему бизнесу

Стоимость обслуживания

Валютные переводы

Бесплатно

Дополнительно

Оставить заявку

Balance of Payments — Econlib

Немногие предметы в экономике вызывали столько замешательства — и столько беспочвенного страха — за последние четыреста лет, как мысль о том, что у страны может быть дефицит платежного баланса. Это опасение беспочвенно по двум причинам: (1) дефицита никогда не бывает, и (2) если бы он был, это не обязательно повредило бы чему-либо.

Счета платежного баланса страны отражают платежи и поступления резидентов страны по их операциям с резидентами других стран. Если включены все транзакции, платежи и поступления каждой страны должны быть равными. Любое очевидное неравенство просто приводит к тому, что одна страна приобретает активы в других странах. Например, если американцы покупают автомобили в Японии и не имеют никаких других операций с Японией, японцы должны в конечном итоге владеть долларами, которые они могут хранить в виде банковских депозитов в Соединенных Штатах или в каких-либо других американских инвестициях. Платежи, которые американцы делают Японии за автомобили, уравновешиваются платежами, которые японцы делают американским частным лицам и организациям, включая банки, за приобретение долларовых активов. Иными словами, Япония продавала автомобили Соединенным Штатам, а Соединенные Штаты продавали японские доллары или долларовые активы, такие как казначейские векселя и офисные здания в Нью-Йорке.

Хотя суммы платежей и поступлений обязательно равны, в определенных видах сделок будет иметь место неравенство — избыток платежей или поступлений, называемый дефицитом или излишком. Таким образом, может быть дефицит или профицит в любом из следующего: торговля товарами (товарами), торговля услугами, доход от иностранных инвестиций, односторонние переводы (иностранная помощь), частные инвестиции, движение золота и денег между центральными банками и казначействами, или любую комбинацию этих или других международных сделок. Заявление о том, что страна имеет дефицит или профицит в своем «платежном балансе», должно относиться к какому-то конкретному классу операций. Как видно из таблицы 1, в 2004 г. дефицит товаров в США составил 665,4 млрд долларов, а профицит услуг — 48,8 млрд долларов.

Таким образом, может быть дефицит или профицит в любом из следующего: торговля товарами (товарами), торговля услугами, доход от иностранных инвестиций, односторонние переводы (иностранная помощь), частные инвестиции, движение золота и денег между центральными банками и казначействами, или любую комбинацию этих или других международных сделок. Заявление о том, что страна имеет дефицит или профицит в своем «платежном балансе», должно относиться к какому-то конкретному классу операций. Как видно из таблицы 1, в 2004 г. дефицит товаров в США составил 665,4 млрд долларов, а профицит услуг — 48,8 млрд долларов.

В прошлом использовалось множество различных определений дефицита или профицита платежного баланса. Каждое определение имеет разные последствия и цели. Примерно до 1973 года внимание было сосредоточено на определении платежного баланса, предназначенного для измерения способности страны выполнять свои обязательства по обмену своей валюты на другие валюты или на золото по фиксированным обменным курсам.

После 1973 г. интерес к официальным резервным позициям как показателю платежного баланса значительно снизился, поскольку основные страны отказались от своего обязательства конвертировать свои валюты по фиксированным обменным курсам. Это уменьшило потребность в резервах и уменьшило беспокойство по поводу изменения размера резервов. Начиная с 1973 г. дискуссии о дефиците или профиците платежного баланса обычно относятся к так называемому текущему счету. Этот счет включает торговлю товарами и услугами, инвестиционный доход, полученный за границей, и односторонние переводы. Он исключает счет операций с капиталом, который включает приобретение или продажу ценных бумаг или другого имущества.

Этот счет включает торговлю товарами и услугами, инвестиционный доход, полученный за границей, и односторонние переводы. Он исключает счет операций с капиталом, который включает приобретение или продажу ценных бумаг или другого имущества.

Поскольку счет текущих операций и счет операций с капиталом в сумме составляют общий счет, который обязательно уравновешен, дефицит счета текущих операций всегда сопровождается равным профицитом счета операций с капиталом, и наоборот. Дефицит или профицит счета текущих операций не может быть объяснен или оценен без одновременного объяснения и оценки такого же профицита или дефицита счета операций с капиталом.

Страна с большей вероятностью будет иметь дефицит счета текущих операций, чем выше ее уровень цен, чем выше ее валовой национальный продукт, чем выше ее процентные ставки, чем ниже ее барьеры для импорта и чем привлекательнее ее инвестиционные возможности — все по сравнению с условиями в других странах — и тем выше ее обменный курс. Влияние изменения одного из этих факторов на сальдо счета текущих операций невозможно предсказать без учета воздействия на другие причинные факторы. Например, если правительство США повысит тарифы, американцы будут покупать меньше импорта, что сократит дефицит счета текущих операций. Но это сокращение произойдет только в том случае, если один из других факторов изменится и приведет к уменьшению положительного сальдо счета операций с капиталом. Если ни один из этих других факторов не изменится, сокращение импорта в результате повышения тарифов вызовет снижение спроса на иностранную валюту (иену, немецкие марки и т. д.), что, в свою очередь, повысит стоимость доллара США (см. ). Повышение стоимости доллара сделает экспорт США более дорогим, а импорт — более дешевым, компенсируя эффект повышения тарифов. Чистый результат состоит в том, что повышение тарифа не приводит к изменению баланса текущего счета.

Влияние изменения одного из этих факторов на сальдо счета текущих операций невозможно предсказать без учета воздействия на другие причинные факторы. Например, если правительство США повысит тарифы, американцы будут покупать меньше импорта, что сократит дефицит счета текущих операций. Но это сокращение произойдет только в том случае, если один из других факторов изменится и приведет к уменьшению положительного сальдо счета операций с капиталом. Если ни один из этих других факторов не изменится, сокращение импорта в результате повышения тарифов вызовет снижение спроса на иностранную валюту (иену, немецкие марки и т. д.), что, в свою очередь, повысит стоимость доллара США (см. ). Повышение стоимости доллара сделает экспорт США более дорогим, а импорт — более дешевым, компенсируя эффект повышения тарифов. Чистый результат состоит в том, что повышение тарифа не приводит к изменению баланса текущего счета.

| *. Включает статистическую неточность. | |

| Товары | −665,4 |

| Услуги | +48,8 |

| Инвестиционный доход | +30,4 |

| Остаток по товарам, услугам и доходам | −587,2 |

| Односторонние переводы | −80,9 |

| Остаток по расчетному счету | −668,1 |

| Неофициальный капитал * | +270,6 |

| Официальные резервные активы | +397,5 |

| Остаток по счету операций с капиталом | +668. 1 1 |

| Итого остаток | 0 |

| Источник: Министерство торговли США, Survey of Current Business . | |

| Примечания: Суммы в долларах указаны в миллиардах; += излишек; − = дефицит. | |

Вопреки распространенному мнению, наличие дефицита счета текущих операций само по себе не является признаком плохой экономической политики или плохих экономических условий. Если у Соединенных Штатов дефицит счета текущих операций, все это означает, что Соединенные Штаты импортируют капитал. И ввоз капитала не более противоестественен и опасен, чем ввоз кофе. Дефицит является ответом на условия в стране. Это может быть реакцией на чрезмерную инфляцию, низкую производительность или неадекватные сбережения. Это может так же легко произойти, потому что инвестиции в Соединенных Штатах безопасны и прибыльны. Кроме того, условия, на которые отвечает дефицит, могут быть хорошими или плохими и могут быть результатом хорошей или плохой политики; но если есть проблема, то она в основных условиях, а не в дефиците как таковом.

Кроме того, условия, на которые отвечает дефицит, могут быть хорошими или плохими и могут быть результатом хорошей или плохой политики; но если есть проблема, то она в основных условиях, а не в дефиците как таковом.

В 1980-е годы большое беспокойство вызывал сдвиг баланса текущего счета США с профицита в размере 5 миллиардов долларов в 1981 году на дефицит в размере 161 миллиарда долларов в 1987 году. Этот сдвиг сопровождался увеличением примерно на ту же сумму. в США дефицит товаров. Утверждения о том, что этот сдвиг в международном положении привел к потере работы в Соединенных Штатах, были обычным явлением, но это не соответствовало действительности. Фактически, между 1981 и 1987 годами число занятых выросло более чем на двенадцать миллионов, а занятость в процентах от населения выросла с 60 до 62,5 процентов.

Многие люди также беспокоились о другой стороне счетов — притоке иностранного капитала, который сопровождал дефицит счета текущих операций, — опасаясь, что Соединенные Штаты становятся собственностью иностранцев. Однако приток иностранного капитала не уменьшил активов, принадлежащих американцам. Вместо этого он добавил к столице внутри страны. В любом случае, эта сумма была небольшой по сравнению с основным капиталом США. Измерение чистой суммы иностранных активов в Соединенных Штатах (превышение иностранных активов в Соединенных Штатах над активами США за рубежом) является очень неопределенным. В конце 1988, однако, это, безусловно, было намного меньше, чем 4 процента основного капитала США, а возможно, даже ноль. Позже возник страх перед тем, что произойдет, когда приток капитала замедлится или прекратится. Но после 1987 года он замедлился, и экономика адаптировалась, как и раньше, к большому притоку капитала, за счет снижения дефицита счета текущих операций и торгового баланса.

Однако приток иностранного капитала не уменьшил активов, принадлежащих американцам. Вместо этого он добавил к столице внутри страны. В любом случае, эта сумма была небольшой по сравнению с основным капиталом США. Измерение чистой суммы иностранных активов в Соединенных Штатах (превышение иностранных активов в Соединенных Штатах над активами США за рубежом) является очень неопределенным. В конце 1988, однако, это, безусловно, было намного меньше, чем 4 процента основного капитала США, а возможно, даже ноль. Позже возник страх перед тем, что произойдет, когда приток капитала замедлится или прекратится. Но после 1987 года он замедлился, и экономика адаптировалась, как и раньше, к большому притоку капитала, за счет снижения дефицита счета текущих операций и торгового баланса.

Те же опасения снова возникли в конце 1990-х и начале 2000-х годов, когда профицит счета текущих операций в 1991 до дефицита в 666 млрд. долл. в 2004 г. Увеличение дефицита счета текущих операций, как и в 1980-х гг. , сопровождалось почти таким же увеличением дефицита товаров. Интересно, что положительное сальдо счета текущих операций в 1981 и 1991 годах возникло в разгар рецессии в США, а большой дефицит возник во время экономического подъема в США. Это имеет смысл, поскольку импорт США очень чувствителен к экономическим условиям США, падает более чем пропорционально, когда ВВП США падает, и растет более чем пропорционально, когда ВВП США растет. Так же, как и в 19В 80-е годы занятость в США увеличилась: в период с 1991 по 2004 год в экономике США было создано более двадцати одного миллиона рабочих мест. в 2004 г. все еще несколько превышал уровень 1991 г.

, сопровождалось почти таким же увеличением дефицита товаров. Интересно, что положительное сальдо счета текущих операций в 1981 и 1991 годах возникло в разгар рецессии в США, а большой дефицит возник во время экономического подъема в США. Это имеет смысл, поскольку импорт США очень чувствителен к экономическим условиям США, падает более чем пропорционально, когда ВВП США падает, и растет более чем пропорционально, когда ВВП США растет. Так же, как и в 19В 80-е годы занятость в США увеличилась: в период с 1991 по 2004 год в экономике США было создано более двадцати одного миллиона рабочих мест. в 2004 г. все еще несколько превышал уровень 1991 г.

Как насчет вопроса иностранной собственности? К концу 2003 года американцы владели активами за рубежом по рыночной цене в 7,86 триллиона долларов, в то время как иностранцы владели активами в США по рыночной цене в 10,52 триллиона долларов. Таким образом, чистая международная инвестиционная позиция Соединенных Штатов составила 2,66 триллиона долларов. Это составляло всего 8,5% основного капитала США19.0003

Это составляло всего 8,5% основного капитала США19.0003

Об авторе

Герберт Штайн, умерший в 1999 году, был старшим научным сотрудником Американского института предпринимательства в Вашингтоне, округ Колумбия, и входил в совет авторов Wall Street Journal. Он был председателем Совета экономических консультантов при президентах Ричарде Никсоне и Джеральде Форде. Редактор Дэвид Р. Хендерсон с помощью Кевина Гувера и Мака Отта обновил данные и добавил два последних абзаца.

Дополнительная литература

Дорнбуш, Рюдигер, Стэнли Фишер и Ричард Старц. Макроэкономика. 9-е изд. Нью-Йорк: McGraw-Hill Irwin, 2003. Общие концепции и теорию см. на стр. 298–332.

Экономический доклад президента. 2004. Хорошие и четкие рассуждения о платежном балансе см. на стр. 239–264.

Обзор текущего бизнеса. Онлайн по адресу: http://www.bea.gov/bea/pubs.htm (текущие данные).

Сноски

Если под основным капиталом мы подразумеваем чистую стоимость основных воспроизводимых активов США, которая в 2003 г. составляла 31,4 трлн долл. США. См. Survey of Current Business, , сентябрь 2004 г., онлайн по адресу: http://www.bea.gov/bea/ ARTICLES/2004/09September/Fixed_Assets.pdf.

составляла 31,4 трлн долл. США. См. Survey of Current Business, , сентябрь 2004 г., онлайн по адресу: http://www.bea.gov/bea/ ARTICLES/2004/09September/Fixed_Assets.pdf.

Ссылки по теме

Педро Шварц, Коммерческие репрессалии — это ошибка. Июль 2018 г.

Дон Будро о глобализации и торговом дефиците. EconTalk, январь 2008 г.

Джейкоб Винер, Исследования по теории международной торговли .

Людвиг фон Мизес, Теория денег и кредита.

Комиссии за расчетный счет: что это такое и как их избежать

Bankrate logoБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Комиссия за расчетный счет может взиматься банками, когда клиенты совершают определенные транзакции или не могут поддерживать установленный минимальный баланс. Эти сборы могут складываться, но, к счастью, многих из них также можно избежать.

Эти сборы могут складываться, но, к счастью, многих из них также можно избежать.

Плата за расчетный счет, на которую следует обратить внимание, включает комиссию за овердрафт, комиссию за банкомат и ежемесячную плату за обслуживание. Здесь мы рассмотрим эти комиссии более подробно, в том числе среднюю сумму, которую банки взимают за каждую, и лучшие способы избежать их уплаты.

Сборы за овердрафт и NSF

Сборы за овердрафт и сборы за нехватку средств (NSF) могут быть одними из самых высоких банковских сборов.

Плата за овердрафт может взиматься банком, когда он временно покрывает транзакции, которые превышают ваш счет, тем самым позволяя им совершаться. Сборы NSF могут взиматься, когда банк отказывает в платежах или обналичивании чеков, что может привести к отрицательному балансу.

Средняя комиссия за овердрафт составляет 29,80 долларов США, а средняя комиссия NSF — 26,58 долларов США, согласно исследованию Bankrate за 2022 год, касающемуся проверок и комиссий банкоматов. Эти сборы снижаются, так как банки сталкиваются с давлением со стороны защитников прав потребителей, чтобы ограничить их, однако сборы за овердрафт и нехватку средств по-прежнему взимаются с 96 процентов и 87 процентов банковских счетов соответственно.

Эти сборы снижаются, так как банки сталкиваются с давлением со стороны защитников прав потребителей, чтобы ограничить их, однако сборы за овердрафт и нехватку средств по-прежнему взимаются с 96 процентов и 87 процентов банковских счетов соответственно.

Вот несколько способов избежать овердрафта и комиссий NSF:

- Настроить оповещения о низком балансе . Многие банки позволяют вам подписаться на текстовые оповещения, когда ваш баланс падает ниже определенной суммы. Получения такого текста может быть достаточно, чтобы удержать вас от считывания вашей дебетовой карты, чтобы избежать перерасхода средств на вашем счете.

- Чаще проверяйте баланс . Прежде чем использовать дебетовую карту, проверьте приложение своего банка. Просмотр баланса может помочь вам избежать перерасхода средств на счете. Однако помните о транзакциях, которые еще не ожидаются, например о предстоящей оплате подписки. После публикации эти транзакции могут вызвать овердрафт.

- Найдите счет, который не взимает комиссию за овердрафт . К ним относятся счета от Capital One, Ally Bank и Alliant Credit Union, а также счета от необанков, таких как Chime, Current и Varo.

- Рассмотреть возможность защиты от овердрафта . Защита от овердрафта связывает кредитную линию или сберегательный счет с вашим текущим счетом для покрытия овердрафта. Вы можете заплатить комиссию за услугу, но часто это дешевле, чем платить комиссию за овердрафт.

- Федеральные правила требуют, чтобы банки разрешали клиентам отказываться от овердрафта по дебетовым картам . Для некоторых людей отклонение их дебетовой карты, когда у них нет денег для покрытия покупки, предпочтительнее, чем нести ряд комиссий за овердрафт.

Плата за банкомат

Использование банкомата за пределами сети вашего банка может стоить вам как доплаты от владельца банкомата, так и комиссии вашего финансового учреждения. Согласно последнему исследованию Bankrate, общая совокупная комиссия составляет в среднем 4,66 доллара США — это самая высокая сумма с 2019 года. Найдите и используйте внутрисетевой банкомат . Во многих приложениях для мобильного банкинга есть локаторы банкоматов, с помощью которых можно найти ближайший бесплатный банкомат.

Согласно последнему исследованию Bankrate, общая совокупная комиссия составляет в среднем 4,66 доллара США — это самая высокая сумма с 2019 года. Найдите и используйте внутрисетевой банкомат . Во многих приложениях для мобильного банкинга есть локаторы банкоматов, с помощью которых можно найти ближайший бесплатный банкомат.

Ежемесячная плата за обслуживание

Плата за обслуживание или плата за обслуживание обычно выставляется ежемесячно. Часто банк отменяет эту комиссию, если вы сохраняете хотя бы установленный минимальный баланс на своем счете. Согласно исследованию Bankrate 2022 года, среди беспроцентных текущих счетов, которые взимают эту комиссию, средний показатель составляет 5,44 доллара США, что отражает увеличение на 7 процентов по сравнению с прошлым годом.

Вот несколько способов избежать ежемесячной платы за обслуживание:

- Найдите банк, который не взимает плату за обслуживание . Интернет-банки — это хорошее место, чтобы начать поиск счетов, которые не имеют ежемесячной платы за обслуживание.

- Платы за обслуживание можно избежать, используя прямой депозит . Некоторые банки позволяют вам отказаться от комиссии путем прямого перечисления средств на ваш счет в каждом ежемесячном цикле выписки. Прямой депозит, возможно, должен соответствовать или превышать определенную сумму.

- Их также можно избежать, используя свою дебетовую карту . Возможно, вы сможете отказаться от ежемесячной платы за обслуживание, используя свою дебетовую карту определенное минимальное количество раз в течение ежемесячного цикла выписки.

Интернет-банки — это хорошее место, чтобы начать поиск счетов, которые не имеют ежемесячной платы за обслуживание.

Интернет-банки — это хорошее место, чтобы начать поиск счетов, которые не имеют ежемесячной платы за обслуживание.Почему некоторые сборы за текущий счет растут?

Сборы имеют тенденцию к росту, как и стоимость других товаров и услуг. Как и любой бизнес, банк может попытаться получить доход за счет увеличения комиссий, особенно в условиях низких ставок.

«Нестабильные процентные ставки в последние два десятилетия привели к тому, что банки стали больше полагаться на комиссионный доход, который может быть более стабильным, чем процентный доход от кредитования», — говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate.