115-фз бенефициарный владелец \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу 115-фз бенефициарный владелец (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

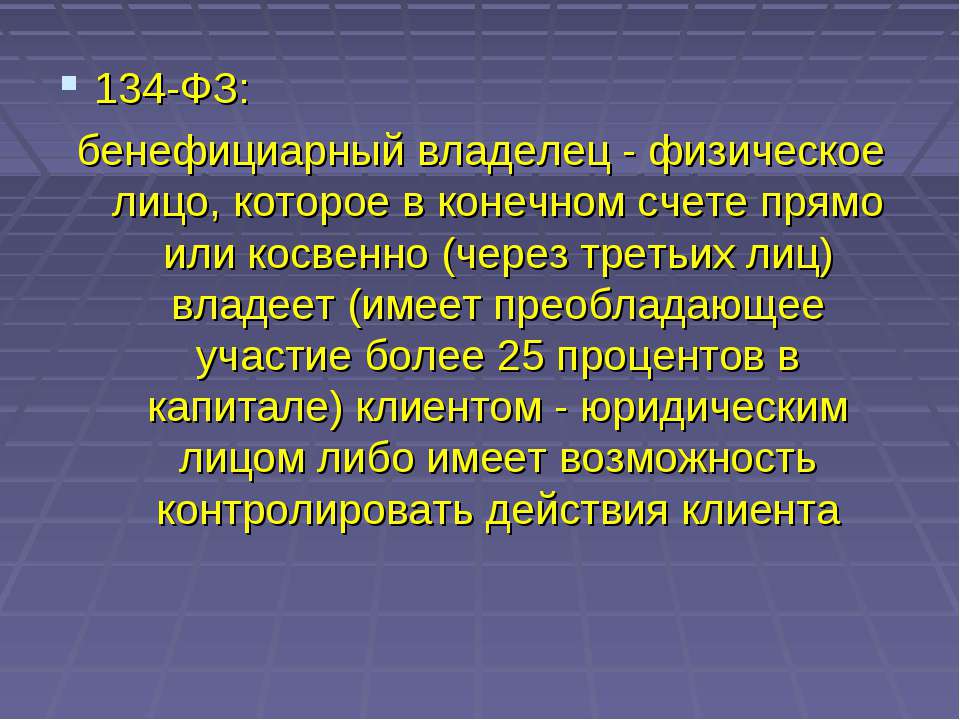

Судебная практика: 115-фз бенефициарный владелец Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 3 «Основные понятия, используемые в настоящем Федеральном законе» Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»»Согласно ст. 1.1 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» и ст. 3 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» следует, что бенефициарный владелец — это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) организацией либо имеет возможность контролировать действия организации и (или), ее руководителя, главного бухгалтера, члена коллегиального исполнительного органа или учредителя.

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2020Перечень связанных сторон, информация о которых раскрывается в бухгалтерской отчетности, организация должна установить самостоятельно с учетом требования приоритета содержания перед формой (п. 9 ПБУ 11/2008). При установлении организацией указанного перечня следует иметь в виду понятие бенефициарного владельца, установленное Федеральным законом от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Исходя из ст. 3 Закона N 115-ФЗ бенефициарный владелец юридического лица — это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) данным юридическим лицом либо имеет возможность контролировать действия данного юридического лица. При раскрытии информации о бенефициарных владельцах указываются сведения, позволяющие однозначно идентифицировать последних (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).Нормативные акты: 115-фз бенефициарный владелец

Исходя из ст. 3 Закона N 115-ФЗ бенефициарный владелец юридического лица — это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) данным юридическим лицом либо имеет возможность контролировать действия данного юридического лица. При раскрытии информации о бенефициарных владельцах указываются сведения, позволяющие однозначно идентифицировать последних (Приложение к Письму Минфина России от 29.01.2014 N 07-04-18/01).Нормативные акты: 115-фз бенефициарный владелецБенефициарное владение | ИНИЦИАТИВА ПРОЗРАЧНОСТИ ДОБЫВАЮЩИХ ОТРАСЛЕЙ

a) Внедряющим странам рекомендуется вести общедоступный реестр бенефициарных владельцев юридических лиц, подавших заявку на получение лицензии или владеющих долей участия по контракту на разведку или добычу нефти, газа или минеральных ресурсов, в который необходимо включить сведения о личности бенефициарного владельца (владельцев), доле участия и о том, как осуществляются права владения или управления.

b) К внедряющим странам предъявляется требование документально зафиксировать политику правительства и дискуссию многосторонней группы заинтересованных сторон по вопросу раскрытия сведений о бенефициарных владельцах.

c) Начиная с 1 января 2020 года внедряющие страны обязаны запрашивать, а компании обязаны публиковать в открытом доступе информацию о своих бенефициарных владельцах.

d) В сведения о личности бенефициарного владельца должны быть включены имя бенефициарного владельца, его национальность и страна проживания, а также перечень публичных должностных лиц. Кроме того, рекомендуется раскрывать такие данные, как национальный идентификационный номер бенефициарного владельца, его дата рождения, адрес проживания или работы, а также способ связи.

e) Многосторонней группе заинтересованных сторон необходимо провести оценку всех существующих механизмов проверки надежности информации о бенефициарном владении и согласовать подход, который юридические лица, попадающие под действие п. 2.5(с), могут применять в целях обеспечения достоверности предоставляемой ими информации о бенефициарных владельцах.

2.5(с), могут применять в целях обеспечения достоверности предоставляемой ими информации о бенефициарных владельцах.

Читать требование 2.5 полностью.

Рекомендации о том, как выполняется валидация по этому требованию, можно найти здесь. Международный Секретариат разработал две типовые формы декларации бенефициарного собственника (скачать здесь) для поддержки выполнения требования 2.5 Стандарта ИПДО.

Бенефициар — Что такое Бенефициар?

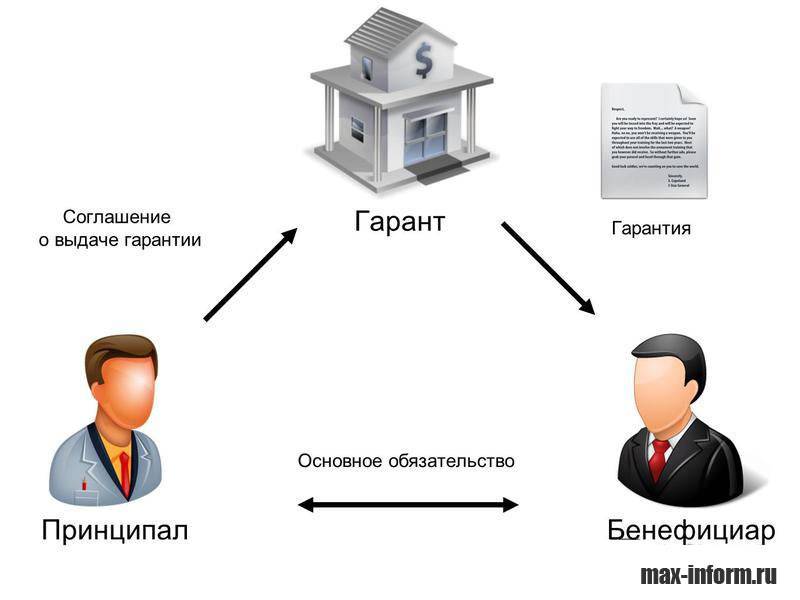

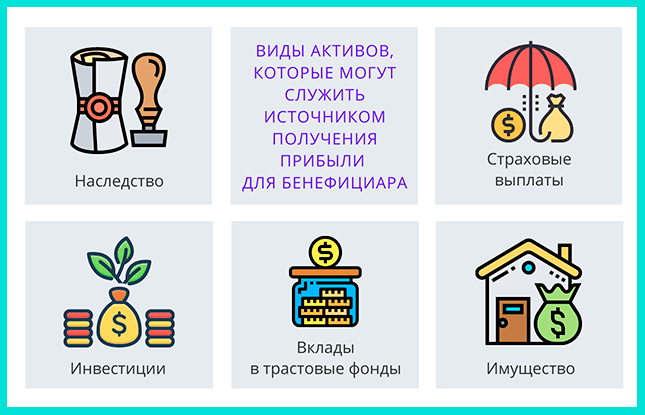

Бенефициар (от франц. benefice — прибыль, польза) – это лицо, которое является получателем денежных средств, и в адрес которого осуществляется денежный платеж.Бенефициарами могут являться:

- наследники, указанные в завещании как лица, получающие определенное имущество в собственность или в управление;

- арендодатели, предоставляющие принадлежащие им имущество в аренду за регулярную плату;

- владельцы банковских счетов.

Конечный бенефициарный владелец банковского счета – это лицо, имеющее контроль над денежными средствами или активами, располагающимися на банковском счету и напрямую или косвенно управляющее, контролирующее и распоряжающееся счетом. При этом бенефициар может напрямую не осуществлять операций на счете (пополнение счета, перечисление, снятие средств со счета и т.д.), но если по его указанию эти действия производит другое лицо, то контроль и управление счетом в конечном итоге остаются у него. И именно он будет рассматриваться как конечный бенефициарный владелец счета;

Конечный бенефициарный владелец банковского счета – это лицо, имеющее контроль над денежными средствами или активами, располагающимися на банковском счету и напрямую или косвенно управляющее, контролирующее и распоряжающееся счетом. При этом бенефициар может напрямую не осуществлять операций на счете (пополнение счета, перечисление, снятие средств со счета и т.д.), но если по его указанию эти действия производит другое лицо, то контроль и управление счетом в конечном итоге остаются у него. И именно он будет рассматриваться как конечный бенефициарный владелец счета; - лица, предоставившие свое имущество или финансы в доверительное управление для получения дохода;

- собственники документарных аккредитивов;

- лица, являющиеся получателями выплат по договорам страхования;

- фактические владельцы компаний. В случае владения компанией конечный бенефициар – это реальный владелец компании, получающий доход в виде денежных средств или другого вида выгоду от владения компанией.

Конечный бенефициарный владелец банковского счета – это лицо, имеющее контроль над денежными средствами или активами, располагающимися на банковском счету и напрямую или косвенно управляющее, контролирующее и распоряжающееся счетом. При этом бенефициар может напрямую не осуществлять операций на счете (пополнение счета, перечисление, снятие средств со счета и т.д.), но если по его указанию эти действия производит другое лицо, то контроль и управление счетом в конечном итоге остаются у него. И именно он будет рассматриваться как конечный бенефициарный владелец счета;

Конечный бенефициарный владелец банковского счета – это лицо, имеющее контроль над денежными средствами или активами, располагающимися на банковском счету и напрямую или косвенно управляющее, контролирующее и распоряжающееся счетом. При этом бенефициар может напрямую не осуществлять операций на счете (пополнение счета, перечисление, снятие средств со счета и т.д.), но если по его указанию эти действия производит другое лицо, то контроль и управление счетом в конечном итоге остаются у него. И именно он будет рассматриваться как конечный бенефициарный владелец счета;

- участвовать в формировании ее уставного капитала;

- выбирать сферу ее деятельности;

- передавать акции компании другим лицам;

- участвовать в собраниях владельцев акций;

- участвовать в выборах руководителей компании.

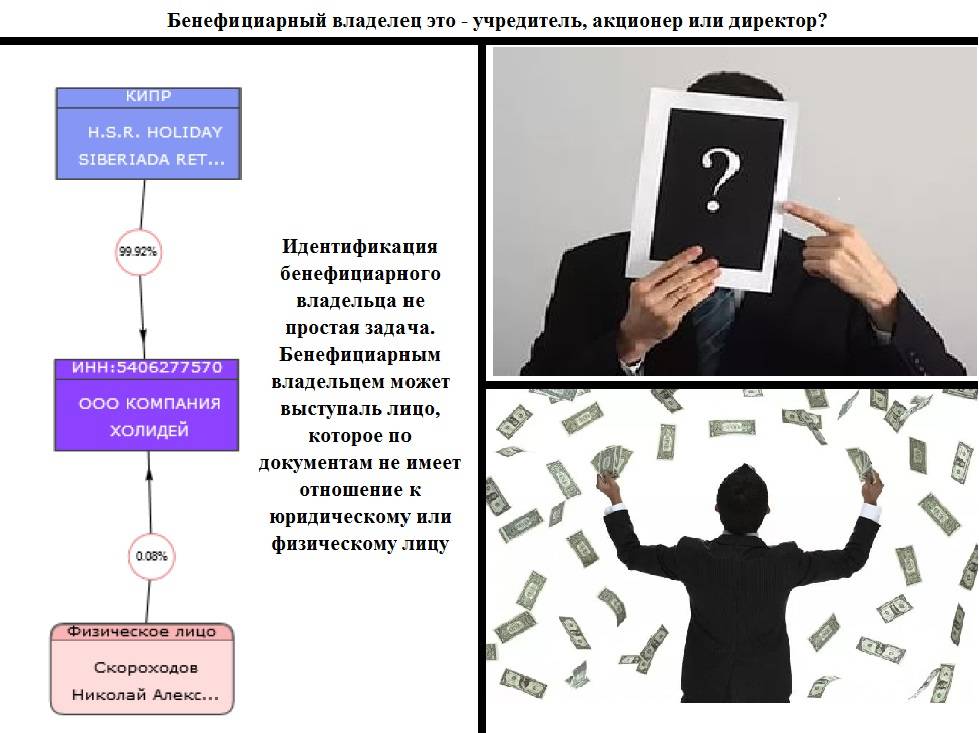

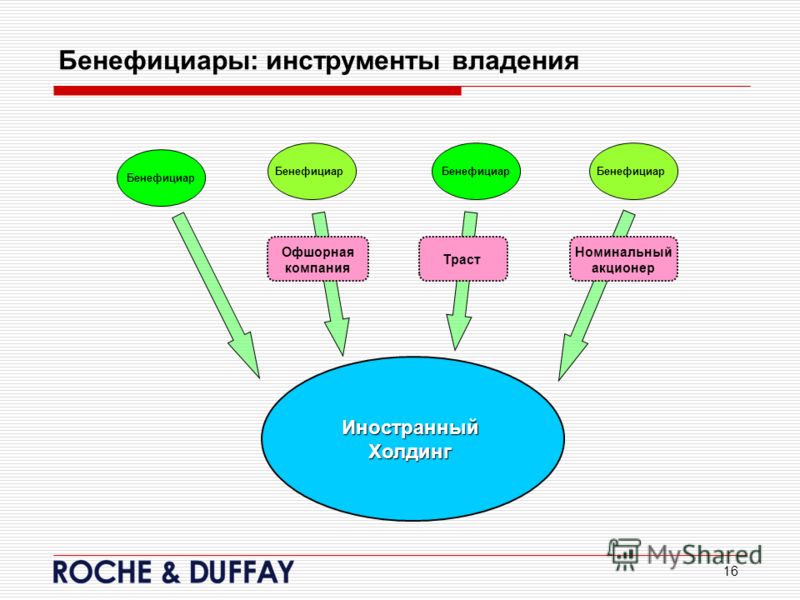

Данные бенефициарного владельца оффшора: кому доступны?

В эпоху деофшоризации и достижения максимальной налоговой прозрачности многие юрисдикции создают открытые, то есть публичные реестры UBO – бенефициарных владельцев компаний, трастов, фондов. Идентификация конечных выгодоприобретателей повсеместно используется комплаенс-отделом банковских и платежных финансовых организаций, регистрационными агентами, необходимыми для учреждения компании во многих государствах мира.

Сегодня данные UBO в любом случае должны быть раскрыты даже при условии ведения закрытых реестров в юрисдикции основания компании. С чем это связано, и какую информацию содержат такие реестры? Попробуем детально разобраться, кто считается бенефициарным владельцем, и почему необходимо предоставлять данные даже в юрисдикциях с реестрами без публичного доступа.

Бенефициарный владелец компании: юридическое определение

Чтобы правильно оценить риски и возможные правовые последствия, необходимо определить, кто такой конечный и фактический владелец предприятия, траста, фонда. Согласно определению FATF, бенефициарным владельцем определяется физическое или юридическое лицо, осуществляющее контроль над компанией, проводящей сделку от его имени.

Однако значение может иметь различную трактовку, в частности, к бенефициарам могут относиться лица, которые являются конечными выгодоприобретателями и/или владеют минимум 25% доли уставном фонде контролируемого предприятия. Еще одни важный момент – бенефициарным владельцем также могут определяться другие лица, прямо или косвенно влияющие на решения в отношении компании, в том числе без формального владения акциями юридического лица.

Еще одни важный момент – бенефициарным владельцем также могут определяться другие лица, прямо или косвенно влияющие на решения в отношении компании, в том числе без формального владения акциями юридического лица.

В отношении рисков и ответственности реальных владельцев бизнеса важно учитывать следующие аспекты:

- риски потери имущества в рамках гражданско-правового поля;

- вероятность привлечения к уголовной ответственности;

- неблагоприятные административные ограничения в рамках деофшоризации и законодательства по валютному контролю.

Наши эксперты помогут минимизировать риски бенефициарных собственников оффшорных и других иностранных компаний с помощью грамотно выстроенной бизнес-структуры.

Важно учитывать, что, в соответствии с законодательством конкретной юрисдикции, бенефициарами могут определяться лица, которые изначально не определялись конечными выгодоприобретателями. В большинстве государств с публичными реестрами UBO к данной категории могут относиться исполнительные директора и члены правления компании. Практика свидетельствует, что чаще всего используется метод определения согласно доле в уставном капитале компании, т.е. держатели акций от 25% от общего объема.

Практика свидетельствует, что чаще всего используется метод определения согласно доле в уставном капитале компании, т.е. держатели акций от 25% от общего объема.

Внимание! Бенефициарные владельцы иностранных компаний идентифицируют себя в банке только по собственному согласию.

Когда и кому раскрывается информация о реальном владельце?

Данные бенефициара, которые содержатся в публичных реестрах, доступны как властям, так и третьим лицам. В таких юрисдикциях информация полностью открыта, сведения может найти любой заинтересованный конкурент, рейдер или алчный родственник, если располагает знаниями, где искать подобные сведения.

В юрисдикциях с закрытыми реестрами ваши данные не подлежат разглашению третьим лицам. В этом случае информация предоставляется юридическим или физическим лицам только с согласия бенефициарного владельца оффшорной компании, и только по его прямому указанию. Если же соответствующий запрос направляют компетентные органы, например, национальный регулятор, налоговая служба или Интерпол, данные будут раскрыты по решению суда без уведомления об этом реального собственника.

Можно ли не предоставлять информацию о реальном собственнике оффшора для снижения рисков? Нет, сегодня это незаконно и невозможно по следующим причинам:

- Регистрационный агент в юрисдикции учреждения компании обязан располагать такими сведениями, иначе вы не сможете создать предприятие.

- Банковский счет невозможно открыть без детальной информации бенефициарных владельцев (UBO).

- По правилам KYC и AML, финансовое учреждение обязано проверять данные реальных собственников и конечных выгодоприобретателей (как правило, речь идет о держателях акций от 25%).

Важно понимать, что раскрытие таких данных в юрисдикциях с конфиденциальными/закрытыми реестрами возможно только по решению международного суда или судебного органа в этом же государстве. В большинстве стран с публичными реестрами UBO раскрытие информации либо платное, либо требует специального разрешения.

В отношении контролирующих органов доступ к таким сведениями по решению суда могут получить:

- таможенный и налоговый департамент;

- ревизионные органы;

- судебные и правоохранительные органы;

- прокуратура;

- финансовая разведка;

- обособленные национальные подразделения, заинтересованные в борьбе с уклонением от уплаты налогов;

- администрация по регистрации доменов;

- национальные органы по борьбе с экономической преступностью;

- прочие национальные департаменты юстиции.

Перечень регуляторов и контролирующих органов, имеющих возможность получить данные бенефициарных владельцев, варьируется от страны к стране и зависит от их внутреннего законодательства.

Что касается третьих лиц, в оффшорной юрисдикции с закрытыми реестрами существуют строгие правила конфиденциальности, нарушение которой считается уголовным преступлением и карается достаточно серьезно. Поэтому для раскрытия информации необходимы веские и аргументированные основания, подкрепленные документально.

Сводная таблица по реестрам бенефициаров в популярных юрисдикциях для регистрации иностранных компаний.

Почему страны массово внедряют публичные реестры UBO?

Украина стала первой страной в мире, создавшей общедоступные реестры реальных собственников иностранных компаний. 14.10. 2014 г. принят специальный закон, обязывающих всех владельцев бизнеса предоставлять информацию в Госреестр юридических лиц, индивидуальных предпринимателей и общественных объединений (действует с 26. 09.2015 г.).

09.2015 г.).

В чем же причина стремительного создания публичных реестров UBO во многих государствах Европы, Азии, стран СНГ? Директива AMLD5 ЕС по борьбе с отмыванием денег вынуждает властей многих стран подчиняться международным стандартам с целью «обелить» себя и соответствовать общепринятым правилам. Аналогичная ситуация наблюдается и во многих юрисдикциях, ранее известных как «налоговые гавани». Например, в Великобритании с 2016 г. работает PSC Register, где указываются данные всех лиц со значительным контролем над определенной компанией. В то же время бенефициарный владелец может скрыть свои данные, если докажет повышенный риск от раскрытия информации. Например, с помощью заявления о защите прав интеллектуальной собственности.

Важно! В марте 2021 г. Евросоюз подключит реестры UBO стран-участниц к единой информационной системе.

Бенефициарный владелец оффшорной организации

Крупному, среднему и малому бизнесу нужно готовиться к тому, что рано или поздно оффшорные юрисдикции поступят аналогично европейским странам и создадут публичные реестры UBO. Сейчас в мире все еще существует огромное количество стран без налогообложения иностранных компаний, которые сохраняют конфиденциальность конечных владельцев и не разглашают сведения третьим лицам. Но что ждет бизнес далее? Уже сегодня необходимо заниматься правильным структурированием и планированием, чтобы завтра сведения о вас и ваших компаниях не стали публично доступной информацией.

Сейчас в мире все еще существует огромное количество стран без налогообложения иностранных компаний, которые сохраняют конфиденциальность конечных владельцев и не разглашают сведения третьим лицам. Но что ждет бизнес далее? Уже сегодня необходимо заниматься правильным структурированием и планированием, чтобы завтра сведения о вас и ваших компаниях не стали публично доступной информацией.

Внимание! Реалии современности вынуждают бизнес выстраивать только индивидуальные механизмы для повышения анонимности и диверсификации активов, в чем помогут наши эксперты.

Мы рекомендуем уже сейчас заняться вопросами защиты активов и повышением уровня конфиденциальности. Это позволит вашей бизнес-структуре полностью советовать нормам международного права, национального законодательства страны инкорпорации компании и вашего проживания.

Кратко рассмотрим, какие популярные оффшорные государства в рамках повышения налоговой прозрачности планируют отказаться от закрытых реестров бенефициарных владельцев, и в какие сроки вам необходимо пересмотреть собственные бизнес-структуры:

- БВО, остров Мэн и прочие заморские территории UK – к 2023 г. , с 2018 г. действует соглашение о предоставлении информации об UBO по запросу ФНС России;

- Гибралтар – реестр создан в 2017 г., открыт с марта 2020 г.;

- Джерси – расширенный цифровой реестр будет публичным к 2023 г.;

- Сингапур – закрытые, ведутся с 30 июля 2020 г.

, с 2018 г. действует соглашение о предоставлении информации об UBO по запросу ФНС России;

, с 2018 г. действует соглашение о предоставлении информации об UBO по запросу ФНС России;В любом случае ситуация с определенной бизнес-группой рассматривается индивидуально. Сегодня далеко не все страны «успели» имплементировать AMLD5 ЕС, а некоторые юрисдикции не совсем верно разработали механизмы в отношении прав доступа к национальной финансовой информации.

С другой стороны, ведение реестров бенефициарных владельцев в традиционных оффшорах остается конфиденциальным. Например, Сейшельские острова позволяют сохранить анонимность с помощью закрытых реестров. Информация о конечных выгодоприобретателях и собственниках компании хранится минимум 7 лет от даты ликвидации такого предприятия, после чего уничтожается.

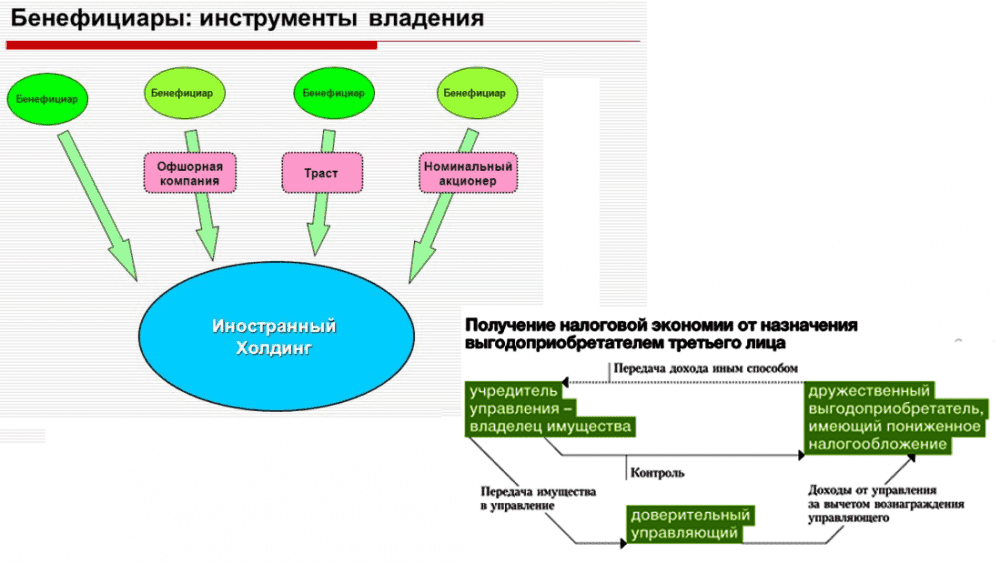

Собственники зарубежных трастов

Как мы рассмотрели выше, термин «бенефициар» относится к физическим лицам, которые в конечном итоге владеют активом или контролируют его, и прямо или косвенно пользуются его преимуществами. Бенефициарный владелец также владеет или контролирует клиента и/или физическое лицо, которое может казаться владельцем или контроллером предприятия, от чьего имени проводится транзакция, чтобы скрыть истинное право собственности.

Бенефициарный владелец также владеет или контролирует клиента и/или физическое лицо, которое может казаться владельцем или контроллером предприятия, от чьего имени проводится транзакция, чтобы скрыть истинное право собственности.

Определяющей характеристикой бенефициарного собственника трастового актива является то, что такое лицо обладает определенной степенью контроля над активом, которая позволяет ему извлекать из него выгоду. Не имеет значения, является ли он законным владельцем (т.е. имеет законный титул на него) или бенефициаром траста. Важно отметить, что бенефициарный владелец всегда должен быть физическим лицом, поскольку юридическое лицо не может осуществлять «окончательный» контроль над активом, так как компании всегда прямо или косвенно контролируются именно физическими лицами.

В контексте законных трастов ни одно лицо из следующего перечня не может считаться бенефициарным владельцем:

- доверительный управляющий осуществляет контроль над активом, но не является конечным контроллером, поскольку он юридически обязан действовать в интересах бенефициара;

- учредитель траста передает владение активами траста доверительному управляющему в пользу бенефициара, однако он также может продолжать оказывать некоторый контроль или влияние на траст;

- бенефициар может получить выгоду, но обычно не может осуществлять какой-либо контроль над трастом.

Однако в рамках уголовного расследования бенефициарное право собственности трастов может включать в себя комбинацию участников: учредителя, доверительных собственников, бенефициаров или любое другое лицо, которое на практике осуществляет окончательный эффективный контроль над трастом и пользуется его неправомерно полученными выгодами.

Раскрытие сведений о владельцах для корпоративного обслуживания в банке

В очередной раз обращаем внимание наших читателей, что любой классический банк обязан получать данные реальных собственников компании, траста или фонда в рамках процедуры KYC. Значит ли это, что ваша личная информация будет доступна публично? Отнюдь. Финансовые учреждения используют ее исключительно для собственных внутренних проверок, известных многим бизнесменам и инвесторам как комплаенс. Данные предоставляются исключительно с согласия и ведома клиента.

Важно понимать, что без сведений о фактических владельцах компании финансовые институты не будут открывать счета. С помощью наших экспертов заметно снижается вероятность отказа, т.к. мы располагаем опытом и практическими навыками правильной подготовки документов для предварительного одобрения или стандартного открытия счета для вашей компании.

С помощью наших экспертов заметно снижается вероятность отказа, т.к. мы располагаем опытом и практическими навыками правильной подготовки документов для предварительного одобрения или стандартного открытия счета для вашей компании.

Больше информации вы можете узнать на консультации с нашими представителями, обратившись по e-mail, в онлайн–чат или в любой из удобных вам мессенджеров.

Кто и как может получить информацию о бенефициаре?

Если речь идет о юрисдикциях с публичными реестрами, за определенную плату или по специальному разрешению данные может получить любое заинтересованное лицо: конкурент, рейдер, родственник и т.п. Если в государстве предусмотрены закрытые реестры реальных собственников компаний, юридические и ифщзиессмкие лица. не облеченные властью, не имеют доступа к такой информации. Она может предоставляться только по решению суда и только компетентным органам: налоговому департаменту, департаменту юстиции, прочим фискальным органам и финансовой разведке.

Как раскрываются данные в странах с закрытыми реестрами UBO?

Не существует варианта, по которому сведения UBO в таких реестрах могут быть раскрыты третьим лицам без уведомления и разрешения владельца. Компетентные органы имеют право запросить такую информацию у лицензированного регистратора по решению суда без уведомления собственника компании.

Какие страны-участницы ЕС ведут публичные реестры UBO?

В данный момент государства на территории ЕС активно разрабатывают национальное законодательство по внедрению и использованию публичных реестров бенефициаров. Некоторые страны уже внедрили открытые списки, uult за небольшую плату или по специальному разрешению ваши конкуренты смогут получить необходимые сведения. С марта 2021 года ЕС планирует ввести единый цифровой реестр бенефициарных владельцев для всех стран-участниц.

Как обновить данные руководителя и бенефициарного владельца

Для работы с ЮKassa нужны актуальные данные руководителя организации и её бенефициарных владельцев — это требование закона, без них мы можем приостановить приём платежей. Если руководитель сменился или получил новый паспорт, либо у организации появился новый бенефициарный владелец, укажите новые данные в личном кабинете.

Если руководитель сменился или получил новый паспорт, либо у организации появился новый бенефициарный владелец, укажите новые данные в личном кабинете.

О том, что необходимо обновить данные руководителя, вам напомнит ЮKassa — уведомлением в личном кабинете, письмом на почту и смской. Уведомление и письмо получит Владелец и все Администраторы личного кабинета, а смску только Владелец. Если нужно, вы можете сами обновить данные в любой момент.

Чтобы указать новые данные руководителя, нажмите Обновить на уведомлении или перейдите в Организация — Руководитель. Затем нажмите Редактировать данные и заполните все поля: можно вручную, можно загрузить фото или скан паспорта руководителя. Если загрузите скан или фото, данные распознаются и поля заполнятся автоматически — после этого проверьте правильность данных.Затем нажмите Сохранить внизу страницы — новые данные отправятся на проверку. Когда мы их проверим, они обновятся в личном кабинете. Если у нас появятся вопросы по новым паспортным данным, мы напишем вам на почту.

Если у нас появятся вопросы по новым паспортным данным, мы напишем вам на почту.

После этого нажмите Сохранить внизу страницы — данные бенефициарного владельца сохранятся. В личном кабинете эти данные не отображаются.

бенефициарный владелец физлица – кто это?

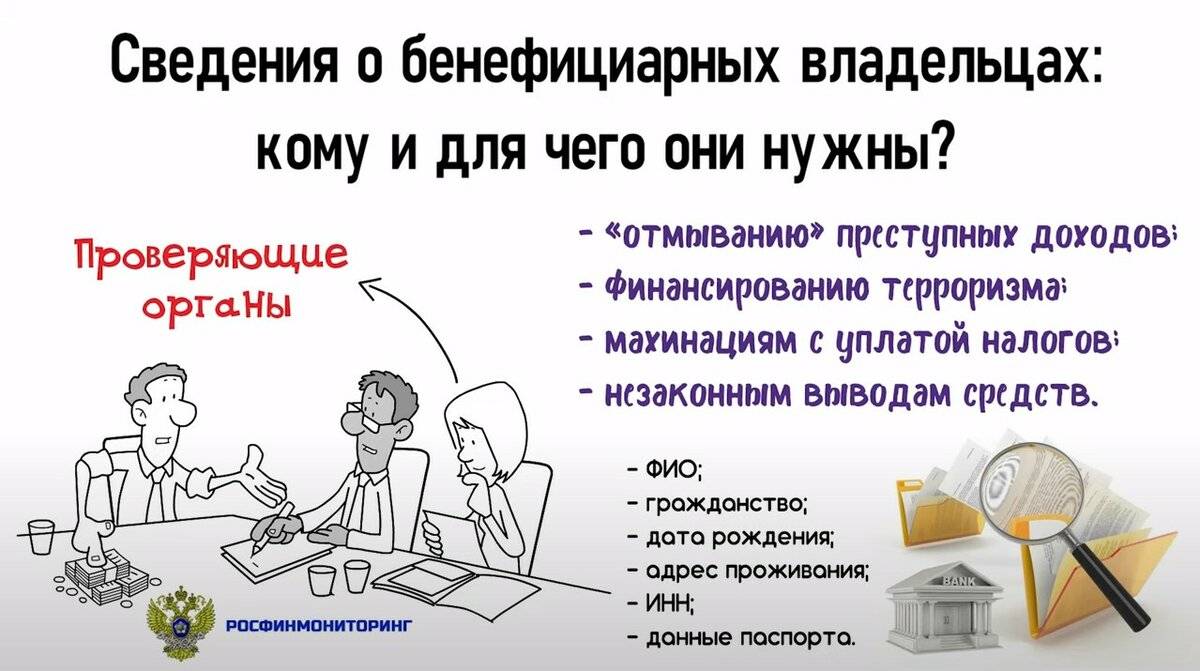

Действующее противолегализационное законодательство обязывает организации, осуществляющие операции с денежными средствами или иным имуществом, принимать меры по выявлению бенефициарных владельцев клиентов.

При этом в качестве клиента может выступать как юридическое, так и физическое лицо, находящееся на обслуживании.

Так как закон не содержит изъятий в отношении обязанности принимать обоснованные и доступные меры по идентификации бенефициарных владельцев физических лиц, важно понимать, кто является бенефициарным владельцем клиента – физического лица.

Итак, на законодательном уровне сформулировано следующее определение понятия «бенефициарный владелец»: это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом — юридическим лицом ЛИБО имеет возможность контролировать действия клиента.

При этом уточняется, что бенефициарным владельцем клиента — физического лица считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо.

Разберемся, какие могут быть основания полагать, что бенефициарным владельцем физического лица является не он сам, а другое лицо?

Из определения термина «бенефициарный владелец» следует, что основным критерием для признания лица бенефициарным владельцем другого лица является возможность осуществления контроля над действиями клиента.

Таким образом, в случае, когда клиент недееспособен, имеет опекуна или попечителя, у него как у физического лица появляется бенефициарный владелец — то есть иное физическое лицо, которое определяет его решения и контролирует его действия.

Важно: признание физического лица бенефициарным владельцем клиента должно основываться на имеющихся документах и сведениях о клиенте и о таком физическом лице. Основанием для такого признания, как правило, являются документально подтвержденные сведения о наличии у лица возможности контролировать действия клиента.

Например, бенефициарный владелец физического лица может на основании соответствующего договора оказывать влияние на величину дохода клиента или воздействовать на принимаемые клиентом решения относительно целесообразности осуществлении сделок и финансовых операций (в том числе — несущих кредитный риск).

404 — Страница не найдена

Согласие на обработку персональных данных

Я даю свое согласие на обработку АО “Банк Акцепт» (местонахождение: г. Новосибирск, ул. Советская, д. 14), в

том числе его структурными подразделениями, указанных в настоящей заявке категорий персональных данных,

включая сбор, запись, систематизацию, накопление, использование, хранение, уточнение (обновление,

изменение), извлечение, передачу (распространение, предоставление, доступ), в том числе среди третьих лиц,

обезличивание, блокирование, удаление и уничтожение, как банком самостоятельно, так и с привлечением третьих

лиц в качестве исполнителей (в т.ч. хранителей, распространителей), действующих на основании агентских или

иных заключенных ими с банком договоров. Обработка моих персональных данных осуществляется в целях исполнения обязательств, заключения и исполнения

договоров между мною и банком, поручения Банком обработки моих персональных данных другим лицам, получения

любой информации с использованием любых средств связи, включая электросвязь и почтовые отправления, в том

числе об услугах банка, рекламы, исполнения, прекращения моих обязательств перед банком или банком передо

мной, а также взаимодействия с банком по иным вопросам.

Новосибирск, ул. Советская, д. 14), в

том числе его структурными подразделениями, указанных в настоящей заявке категорий персональных данных,

включая сбор, запись, систематизацию, накопление, использование, хранение, уточнение (обновление,

изменение), извлечение, передачу (распространение, предоставление, доступ), в том числе среди третьих лиц,

обезличивание, блокирование, удаление и уничтожение, как банком самостоятельно, так и с привлечением третьих

лиц в качестве исполнителей (в т.ч. хранителей, распространителей), действующих на основании агентских или

иных заключенных ими с банком договоров. Обработка моих персональных данных осуществляется в целях исполнения обязательств, заключения и исполнения

договоров между мною и банком, поручения Банком обработки моих персональных данных другим лицам, получения

любой информации с использованием любых средств связи, включая электросвязь и почтовые отправления, в том

числе об услугах банка, рекламы, исполнения, прекращения моих обязательств перед банком или банком передо

мной, а также взаимодействия с банком по иным вопросам. Обработка моих персональных данных может осуществляться путем использования средств автоматизации и без

использования таких средств, а также иными способами с учетом имеющихся в банке технологий. Настоящее

согласие действует в течение срока, который необходим для достижения вышеуказанных целей обработки

персональных данных. Если федеральным законом установлен иной срок хранения персональных данных, настоящее

заявка подлежит хранению в порядке, установленном законодательством об архивном деле в Российской Федерации,

в течение установленного законом срока. Настоящее согласие может быть отозвано мной в любое время путем

подачи в Банк письменного заявления. Настоящим подтверждаю, что лица, указанные в настоящей заявке,

проинформированы (уведомлены) мною об осуществлении обработки их персональных данных АО «Банк Акцепт». Я даю свое согласие на обработку моих персональных данных АО «Банк Акцепт» в целях рассылки сообщений

информационного, рекламного характера, информации о специальных предложениях (бессрочно).

Обработка моих персональных данных может осуществляться путем использования средств автоматизации и без

использования таких средств, а также иными способами с учетом имеющихся в банке технологий. Настоящее

согласие действует в течение срока, который необходим для достижения вышеуказанных целей обработки

персональных данных. Если федеральным законом установлен иной срок хранения персональных данных, настоящее

заявка подлежит хранению в порядке, установленном законодательством об архивном деле в Российской Федерации,

в течение установленного законом срока. Настоящее согласие может быть отозвано мной в любое время путем

подачи в Банк письменного заявления. Настоящим подтверждаю, что лица, указанные в настоящей заявке,

проинформированы (уведомлены) мною об осуществлении обработки их персональных данных АО «Банк Акцепт». Я даю свое согласие на обработку моих персональных данных АО «Банк Акцепт» в целях рассылки сообщений

информационного, рекламного характера, информации о специальных предложениях (бессрочно). Настоящее согласие

может быть отозвано мной в любое время путем направления письменного уведомления в адрес Банка.

Настоящее согласие

может быть отозвано мной в любое время путем направления письменного уведомления в адрес Банка.

бенефициарных владельцев | Служба внутренних доходов

Как правило, вы (налогооблагаемый агент) должны удерживать 30 % от общей суммы, выплаченной иностранному получателю платежа, если только вы не можете надежно связать платеж с действительными документами, подтверждающими следующее:

- Получатель платежа является гражданином США,

- Получатель платежа — иностранное лицо, являющееся фактическим владельцем дохода и имеющее право на пониженную ставку налога,

- Любые посредники и бенефициарный владелец соответствуют требованиям FATCA.

Как правило, перед оплатой необходимо получить документацию. Документация недействительна, если вы знаете или имеете основания знать, что она ненадежна или неверна. См. Стандарты знаний.

Если вы не можете надежно связать платеж с действительной документацией, вы должны использовать правила презумпции. Например, если у вас нет документации или вы не можете определить часть платежа, относящуюся к конкретной документации, вы должны использовать правила презумпции.

Например, если у вас нет документации или вы не можете определить часть платежа, относящуюся к конкретной документации, вы должны использовать правила презумпции.

Совладелец

Если вы (налоговый агент) производите платеж совместным владельцам, вам необходимо получить документацию от каждого владельца.

Форма W-9

Как правило, вы можете рассматривать получателя платежа как гражданина США, если получатель платежа предоставит вам форму W-9. Форма W-9 может использоваться только гражданином США и должна содержать идентификационный номер налогоплательщика (ИНН) получателя. Если имеется более одного владельца, вы можете рассматривать общую сумму как выплаченную гражданину США, если какой-либо из владельцев предоставит вам форму W-9.Граждане США не подлежат удержанию NRA, но могут подлежать отчетности по форме 1099 и дополнительному удержанию.

Форма W-8

Как правило, иностранное лицо, являющееся бенефициарным владельцем дохода, должно предоставить вам (налоговому агенту) форму W-8.

Серия W-8 имеет различные формы. Используемая форма зависит от типа проводимой сертификации. Используемый в данном обсуждении термин Форма W-8 относится к соответствующему документу. Для получения более подробной информации см. Формы для иностранных бенефициарных владельцев.

Ниже описываются конкретные типы документации.

- Форма W-8BEN, Свидетельство об иностранном статусе бенефициарного владельца для удержания налога в США и соответствующие инструкции

- Форма W-8BEN-E, Свидетельство о статусе бенефициарного владельца в отношении удержания налогов и отчетности в США (юридические лица) и соответствующие инструкции

- Форма W-8ECI, Свидетельство о заявлении иностранного лица о том, что доход напрямую связан с ведением торговли или бизнеса в Соединенных Штатах, и соответствующие инструкции

- Форма W-8EXP, Свидетельство правительства иностранного государства или другой иностранной организации об удержании налога у источника в США и соответствующие инструкции

- Форма W-8IMY, Сертификат иностранного посредника, иностранного сквозного юридического лица или определенного U. S. Филиалы по удержанию налога в США и соответствующие инструкции

S. Филиалы по удержанию налога в США и соответствующие инструкции

S. Филиалы по удержанию налога в США и соответствующие инструкцииПри соблюдении определенных требований иностранное лицо может предоставить вам документальное подтверждение, а не форму W-8.

Другая документация

Другие документы могут потребоваться для требования об освобождении или снижении ставки удержания из оплаты личных услуг. Иностранному лицу-нерезиденту, возможно, придется предоставить вам форму W-4, Свидетельство об удержании работника или Форму 8233, Освобождение от удержания налога на компенсацию за независимые (и некоторые зависимые) личные услуги иностранца-нерезидента.Эти формы обсуждаются в разделе «Оплата личных услуг».

Специальные правила применяются к формам для иностранных бенефициарных владельцев.

Дополнительную информацию об этих формах и документальных подтверждениях см. в Публикации 515 «Удержание налога с иностранцев-нерезидентов и иностранных организаций».

Ссылки/связанные темы

Информация о бенефициарном владении, требуемая Банком Вашингтона

Правительство США внесло поправки в правила, требующие от финансовых учреждений, таких как Bank of Washington, собирать и проверять конкретную информацию от юридических лиц (предприятий), устанавливающих с нами отношения. Эти новые правила помогают бороться с финансовыми преступлениями. Поскольку юридические лица могут быть использованы для сокрытия причастности к отмыванию денег, финансированию терроризма, уклонению от уплаты налогов, коррупции, мошенничеству и другим финансовым преступлениям, требование раскрытия информации о ключевых лицах, владеющих бизнесом и/или контролирующих его, помогает правоохранительным органам расследовать и преследовать эти преступления. . Bank of Washington обязан собирать эту информацию, и мы предоставили подробную информацию об этом изменении в ответах на часто задаваемые вопросы (FAQ) ниже.

Эти новые правила помогают бороться с финансовыми преступлениями. Поскольку юридические лица могут быть использованы для сокрытия причастности к отмыванию денег, финансированию терроризма, уклонению от уплаты налогов, коррупции, мошенничеству и другим финансовым преступлениям, требование раскрытия информации о ключевых лицах, владеющих бизнесом и/или контролирующих его, помогает правоохранительным органам расследовать и преследовать эти преступления. . Bank of Washington обязан собирать эту информацию, и мы предоставили подробную информацию об этом изменении в ответах на часто задаваемые вопросы (FAQ) ниже.

Часто задаваемые вопросы (FAQ):

Федеральные правила теперь требуют, чтобы все финансовые учреждения получали и проверяли информацию о ключевых лицах, которые в конечном итоге владеют юридическим лицом и/или контролируют его, чтобы помочь правоохранительным органам расследовать преступления и преследовать их в судебном порядке.

Бенефициарный владелец определяется как любое физическое лицо, которому прямо или косвенно принадлежит 25 или более процентов акций юридического лица.

Также называется контролирующим лицом. Это лицо, несущее значительную ответственность за управление юридическим лицом.Как правило, это физическое лицо, имеющее полномочия действовать от имени вашего юридического лица для принятия решений, связанных с финансовыми отношениями.

Для каждого человека, указанного в сертификате, мы должны получить его официальное имя, физический адрес, дату рождения и номер социального страхования (SSN). Если они не являются гражданами США, то вместо SSN может быть указан номер паспорта. Кроме того, нам потребуется копия удостоверения личности государственного образца, такого как водительские права или паспорт, для проверки каждого указанного лица.

Информация о бенефициарном праве требуется при открытии нового счета и/или получении нового кредита. Это также может потребоваться, если вы запрашиваете или выполняете определенные услуги с более высоким риском, такие как международные переводы.

Существует несколько исключений в отношении сбора информации о бенефициарном праве. Его не требуется собирать для государственных учреждений, публичных компаний, индивидуальных предпринимателей или добровольных некорпоративных ассоциаций (например, молодежных спортивных лиг или общественных организаций).

Его не требуется собирать для государственных учреждений, публичных компаний, индивидуальных предпринимателей или добровольных некорпоративных ассоциаций (например, молодежных спортивных лиг или общественных организаций).

После того, как Bank of Washington получит свидетельство о бенефициарном праве для вашего юридического лица, мы можем попросить вас подтвердить эту информацию при открытии дополнительных новых счетов или оказании услуг с более высоким риском. Сообщите нам о смене собственника или контроля над вашей компанией, чтобы мы могли получить актуальную сертификацию, отражающую точную информацию.

Да. Вы просто отметите поле, указывающее, что нет физического лица с бенефициарным правом собственности, и заполните раздел для контролирующего лица.

Лицо, запрашивающее новую учетную запись, как правило, должно пройти сертификацию. Это может быть то же лицо, которое указано в качестве контролирующего лица, или лицо, которое было назначено этим лицом для установления банковских отношений для вашего юридического лица.

Мы обязаны хранить эту информацию как часть наших записей, связанных с вашим юридическим лицом. Мы относимся к этой информации с таким же высоким уровнем конфиденциальности и безопасности, как и ко всей информации о наших клиентах.

Косвенное владение означает, что ваше юридическое лицо может принадлежать одному или нескольким юридическим лицам. Нам необходимо получить информацию об отдельных лицах, стоящих за этими многоуровневыми организациями, которые в конечном итоге владеют эквивалентом 25 или более процентов доли участия в вашем юридическом лице.

Пример:

Сначала можно подумать, что у ABC, Inc. нет владельцев с 25% или более капитала. Но когда вы смотрите на лиц, владеющих Doe, LLC, косвенное владение свидетельствует о том, что в сочетании с прямым владением выявляются соответствующие бенефициарные владельцы.

повышение прозрачности простым способом для предпринимателей

Бенефициарные владельцы определяются как любое физическое лицо, которое в конечном итоге владеет или контролирует юридическое лицо или структуру, например компанию, от имени которой осуществляется сделка или деятельность. Все большую обеспокоенность вызывает тот факт, что разрешение таким бенефициарам оставаться анонимными позволило скрыть значительную сомнительную финансовую деятельность, и многие правительства требуют большей прозрачности в отношении бенефициарного права.По мере того, как страны стремятся повысить финансовую прозрачность, максимально простое и недорогое раскрытие сведений о бенефициарных собственниках будет способствовать соблюдению требований и поможет достичь конечной цели повышения корпоративной подотчетности.

Все большую обеспокоенность вызывает тот факт, что разрешение таким бенефициарам оставаться анонимными позволило скрыть значительную сомнительную финансовую деятельность, и многие правительства требуют большей прозрачности в отношении бенефициарного права.По мере того, как страны стремятся повысить финансовую прозрачность, максимально простое и недорогое раскрытие сведений о бенефициарных собственниках будет способствовать соблюдению требований и поможет достичь конечной цели повышения корпоративной подотчетности.

Почему важна прозрачность бенефициарного права?

Анонимность позволяет многим незаконным действиям, таким как уклонение от уплаты налогов, коррупция, отмывание денег и финансирование терроризма, оставаться вне поля зрения правоохранительных органов.Например, анонимные компании использовались в большинстве дел о коррупции, рассмотренных в рамках Инициативы по возвращению украденных активов, инициативы Группы Всемирного банка и Управления Организации Объединенных Наций по наркотикам (УНП ООН). Миллиарды долларов могут быть переведены в коррумпированные активы, сложные денежные потоки, цепочки подставных компаний и другие юридические структуры, за которыми могут скрываться так называемые бенефициарные владельцы.

Миллиарды долларов могут быть переведены в коррумпированные активы, сложные денежные потоки, цепочки подставных компаний и другие юридические структуры, за которыми могут скрываться так называемые бенефициарные владельцы.

По мере того, как обнаруживались свидетельства такой деятельности, многие правительства стремились предотвратить неправомерное использование компаний для отмывания денег или другой незаконной деятельности.Чтобы повысить прозрачность деловых операций, правительства начали требовать публичного раскрытия информации о бенефициарной собственности, то есть раскрытия личности лиц, которые в конечном итоге пользуются преимуществами прав собственности, даже если они не являются законными владельцами. Прозрачность в отношении бенефициарного права направлена на то, чтобы владельцы компаний не работали тайно.

Кто реализует новые политики по всему миру?

За последние несколько лет вопросы определения конечных бенефициарных владельцев и повышения финансовой прозрачности в более широком смысле приобретают все большее значение во всем мире. В апреле 2021 года Сеть по борьбе с финансовыми преступлениями США (FinCEN) запросила публичные комментарии о выполнении положений об отчетности о бенефициарной собственности Закона США о корпоративной прозрачности (CTA). CTA требует, чтобы некоторые вновь созданные и существующие юридические лица идентифицировали и раскрывали информацию о своих бенефициарных владельцах FinCEN.

В апреле 2021 года Сеть по борьбе с финансовыми преступлениями США (FinCEN) запросила публичные комментарии о выполнении положений об отчетности о бенефициарной собственности Закона США о корпоративной прозрачности (CTA). CTA требует, чтобы некоторые вновь созданные и существующие юридические лица идентифицировали и раскрывали информацию о своих бенефициарных владельцах FinCEN.

Соединенные Штаты — не единственная страна, стремящаяся повысить корпоративную прозрачность. В 2016 году в ответ на «Панамские документы», документы, разоблачающие широко распространенное сокрытие богатства и уклонение от уплаты налогов, Европейская комиссия инициировала требования, связанные с прозрачностью бенефициарного права, введя 5-ю Директиву ЕС по борьбе с отмыванием денег (AML 5).Среди прочих мер Комиссия предложила ввести публичные реестры бенефициарных владельцев и потребовать от стран-членов ЕС создания публичных реестров, в которых перечислены бенефициарные владельцы компаний. Компании, со своей стороны, должны будут предоставлять точную и актуальную информацию о своих бенефициарных владельцах.

Прозрачность бенефициарного права также рассматривается в ряде развивающихся стран. В ноябре 2018 года Тунис принял новую правовую базу по прозрачности бенефициарного права, включая создание реестра бенефициарного права.В 2019 году Индия внесла поправки в свои Правила для компаний, чтобы ввести более строгое регулирование, и в соответствии с последней поправкой «значительный бенефициарный владелец» определяется как лицо, которому принадлежит не менее 10% акций компании. В октябре 2020 года Гана и Кения запустили центральные онлайн-реестры бенефициарных владельцев в соответствии с международными стандартами прозрачности. Компании, зарегистрированные в Кении, теперь обязаны вести реестр своих бенефициарных владельцев и представлять копию этого списка в государственный реестр компаний.

В большинстве стран до сих пор не требуется, чтобы юридические лица раскрывали информацию о бенефициарной собственности в четкие сроки

В 2020 году регистрация бенефициарного права была обязательной в 64 странах. Это требование более распространено в странах Организации экономического сотрудничества и развития с высоким уровнем доходов, где оно было принято более чем в большинстве стран. Только 20% стран Восточной Азии и Тихоокеанского региона и 21% стран Африки к югу от Сахары просят компании предоставить информацию о бенефициарных владельцах.Кроме того, такое раскрытие требуется менее чем в 14% стран с низким уровнем дохода по сравнению с 51% стран с высоким уровнем дохода.

Это требование более распространено в странах Организации экономического сотрудничества и развития с высоким уровнем доходов, где оно было принято более чем в большинстве стран. Только 20% стран Восточной Азии и Тихоокеанского региона и 21% стран Африки к югу от Сахары просят компании предоставить информацию о бенефициарных владельцах.Кроме того, такое раскрытие требуется менее чем в 14% стран с низким уровнем дохода по сравнению с 51% стран с высоким уровнем дохода.

Из 64 стран, где декларация является обязательной, 19 стран не устанавливают срок для подачи информации о бенефициарном праве. В других странах сроки варьируются от пяти дней в Парагвае до одного года в Аргентине. Средний срок раскрытия информации составляет 30 дней. В Индии бенефициарные владельцы должны сообщить о своем статусе в течение 30 дней, а компании обязаны сообщать об изменениях в Реестр компаний.

Подача информации о бенефициарных владельцах бесплатна в большинстве стран. Однако в некоторых странах взимается административный сбор. Например, в Чешской Республике юридические лица, зарегистрированные в коммерческом реестре, облагаются административным сбором в размере 47 долларов США. Во Франции, хотя регистрация бенефициарных владельцев производится одновременно с регистрацией, взимается дополнительная плата в размере 47 долларов США. 21 взимается за регистрацию в реестре предприятий. В Люксембурге нотариус должен оплатить регистрационный сбор в качестве действительного бенефициарного владельца в размере 18 долларов США.В Швеции обязательна регистрация информации о бенефициарном праве в режиме онлайн на веб-сайте Bolagsverket за 30 долларов США.

Например, в Чешской Республике юридические лица, зарегистрированные в коммерческом реестре, облагаются административным сбором в размере 47 долларов США. Во Франции, хотя регистрация бенефициарных владельцев производится одновременно с регистрацией, взимается дополнительная плата в размере 47 долларов США. 21 взимается за регистрацию в реестре предприятий. В Люксембурге нотариус должен оплатить регистрационный сбор в качестве действительного бенефициарного владельца в размере 18 долларов США.В Швеции обязательна регистрация информации о бенефициарном праве в режиме онлайн на веб-сайте Bolagsverket за 30 долларов США.

Страны на практике реализовывали политику бенефициарного права различными способами

Для предпринимателей, открывающих компанию, требования к отчетности по бенефициарному праву могут принимать различные формы.

Чтобы сделать эти мандаты менее громоздкими, многие страны решили разрешить вновь созданным компаниям подавать информацию о бенефициарном праве в коммерческий реестр вместе со своей заявкой на регистрацию бизнеса. Это позволяет избежать необходимости второго взаимодействия. В Португалии акционеры компании должны указать конечного бенефициарного владельца компании во время ее регистрации в едином центре регистрации бизнеса в стране. На Маврикии учредители компании могут предоставить информацию о бенефициарном праве непосредственно в Департамент регистрации корпораций и предприятий Министерства финансов, экономического планирования и развития во время регистрации. В Аргентине компании, расположенные в Буэнос-Айресе, должны предоставить аффидевит о конечных бенефициарных владельцах при регистрации своих уставов в государственном торговом реестре.

Это позволяет избежать необходимости второго взаимодействия. В Португалии акционеры компании должны указать конечного бенефициарного владельца компании во время ее регистрации в едином центре регистрации бизнеса в стране. На Маврикии учредители компании могут предоставить информацию о бенефициарном праве непосредственно в Департамент регистрации корпораций и предприятий Министерства финансов, экономического планирования и развития во время регистрации. В Аргентине компании, расположенные в Буэнос-Айресе, должны предоставить аффидевит о конечных бенефициарных владельцах при регистрации своих уставов в государственном торговом реестре.

Другие страны требуют подачи отдельных документов непосредственно в конкретный реестр. В Бельгии в октябре 2018 года был запущен Реестр конечных бенефициарных владельцев (UBO) для новых компаний, а существующие компании должны были зарегистрировать свои UBO до конца сентября 2019 года. Словения была одной из первых стран, внедривших специальный реестр и требующих, чтобы все предприятия, имеющие более одного акционера или директора, сообщали о фактических владельцах. Вновь созданные компании должны зарегистрироваться непосредственно в реестре бенефициарных владельцев в течение восьми дней после регистрации.

Вновь созданные компании должны зарегистрироваться непосредственно в реестре бенефициарных владельцев в течение восьми дней после регистрации.

В других странах, таких как Уругвай, информация о бенефициарном праве предоставляется нотариусу, который отчитывается перед Центральным банком Уругвая.

В заключение, предоставление информации о бенефициарных владельцах повышает прозрачность и поддерживает честность финансового сектора и усилия правоохранительных органов. Если сделать процесс регистрации полезной информации простым и недорогим, это может способствовать соблюдению требований. Поэтому внедрение упорядоченных процедур важно для экономик, поскольку они внедряют новую политику прозрачности.

Часто задаваемые вопросы о бенефициарном владении › Rockland Trust

В: Каково правило бенефициарного владения?

A: с мая 2018 года правительство США издало постановления, требующие, чтобы до открытия депозитных, ссудных или сейфовых счетов для «клиентов-юридических лиц» (как определено ниже) должна быть собрана информация об определенных «бенефициарных владельцах» и любое физическое лицо, имеющее «контроль» (согласно определению каждого термина ниже) над этими юридическими лицами. Цель этих правил — помочь правоохранительным органам в проведении финансовых расследований, помочь предотвратить уклонение от программ санкций, улучшить способность финансовых учреждений оценивать риски, облегчить соблюдение налогового законодательства и способствовать соблюдению США международных стандартов и обязательств.

Цель этих правил — помочь правоохранительным органам в проведении финансовых расследований, помочь предотвратить уклонение от программ санкций, улучшить способность финансовых учреждений оценивать риски, облегчить соблюдение налогового законодательства и способствовать соблюдению США международных стандартов и обязательств.

A: Клиенты-юридические лица включают в себя следующие организации, созданные путем подачи документов в государственное учреждение или секретарю штата:

• Корпорации

• Компании с ограниченной ответственностью

• Товарищества с ограниченной ответственностью

• Полные товарищества

• Деловые трасты (созданные делопроизводство)

• Любое другое юридическое лицо, созданное по заявлению государственного учреждения, включая аналогичные юридические лица, созданные в соответствии с законодательством других стран

В: Кто представляет собой бенефициарного владельца?

A: Бенефициарные владельцы определяются двумя способами:

• Термин «бенефициарный владелец» означает каждое физическое лицо, если таковое имеется, которое прямо или косвенно владеет 25% или более долей участия в капитале клиента юридического лица.

• Термин «контроль» применяется к любому отдельному лицу, несущему значительную ответственность за контроль, управление или руководство клиентом-юридическим лицом. Такое лицо может включать исполнительного директора или старшего менеджера или любое лицо, которое регулярно выполняет аналогичные функции.

В: Каково определение «лицо со значительным управленческим контролем»?

A: Это лицо, которое несет значительную ответственность за контроль, управление или руководство компанией. Примеры включают главного исполнительного директора, главного финансового директора, главного операционного директора, управляющего члена, генерального партнера, президента, вице-президента или казначея.Как правило, это физическое лицо, имеющее полномочия действовать от имени вашего юридического лица.

О: Да. Определение клиента-юридического лица исключает определенные юридические лица, такие как:

• Физические лица, открывающие счета от своего имени

• Индивидуальные предприниматели

• Некорпоративные ассоциации, такие как местный отряд девочек-скаутов или районная ассоциация

• Трасты, кроме установленных законом трастов. создано путем подачи в государственное учреждение

создано путем подачи в государственное учреждение

В: Какую информацию мне нужно предоставить Rockland Trust?

О: Каждый раз, когда открывается или поддерживается бизнес-аккаунт, мы должны будем запрашивать у вас идентификационную информацию (имя, адрес проживания, дату рождения, номер социального страхования), а также документы, удостоверяющие личность (водительские права или паспорт).Если вы открываете счет от имени компании, вам необходимо будет предоставить соответствующую документацию и подписать форму Удостоверения бенефициарных владельцев юридических лиц и подтвердить, что эта информация является достоверной и точной, насколько вам известно.

В: Собирает ли Rockland Trust информацию о бенефициарной собственности обо всех бенефициарных владельцах юридического лица?

О: Rockland Trust должен собирать и проверять информацию о бенефициарном владении каждого бенефициарного владельца, владеющего долей участия в размере 25% или более в юридическом лице, и одного физического лица, имеющего значительный управленческий контроль над бизнесом.

Вот несколько примеров заполнения формы в определенных обстоятельствах:

- Если есть четыре физических лица, каждое из которых владеет 25%, то информация обо всех четырех владельцах должна быть введена в раздел «Власть» сертификата, а информация об одном лице, контролирующем юридическое лицо, должна быть введена в разделе «Контроль».

- Если есть два человека, каждому из которых принадлежит 40 %, и одному физическому лицу принадлежат оставшиеся 20 %, то информация о двух владельцах 40 % должна быть введена в разделе «Власть» сертификата.Для владельца 20 % вводить ничего не нужно. Информация об одном лице, контролирующем организацию, должна быть внесена в

раздел Контроль. - Если есть пять физических лиц, каждое из которых владеет 20%, то в разделе «Право собственности» сертификата указывать информацию о каком-либо из этих владельцев не требуется. Ячейка с надписью «Если установлен флажок, требование о включении в список бенефициарных владельцев неприменимо» должна быть отмечена, а информация об одном лице, контролирующем юридическое лицо, должна быть введена в раздел «Контроль».

- Если ваша организация является некоммерческой организацией и не имеет индивидуальных владельцев, то ничего не нужно вводить в разделе «Право собственности» сертификата, следует отметить поле «Если флажок установлен, требование о включении в список бенефициарных владельцев неприменимо», и информация об одном лице, контролирующем юридическое лицо, должна быть введена в раздел «Контроль».

В: Когда мне потребуется предоставить информацию о бенефициарном праве?

A: Информация о бенефициарном владении требуется при открытии нового бизнес-счета, получении нового кредита или при обновлении или продлении срока действия определенных продуктов.Это включает в себя сейфы, кредиты, инвестиции и трастовые услуги.

В: Как Rockland Trust будет собирать информацию?

A: Для получения необходимой информации о бенефициарном праве будет использоваться форма «Свидетельство о бенефициарных владельцах юридических лиц».

В: Что означает подписание формы Свидетельства о бенефициарном праве?

A: Подписание формы Свидетельства о бенефициарных владельцах юридических лиц означает, что лицо, подписывающее форму, заявляет, что, насколько ему известно, информация в форме является полной и правильной.

В: Должен ли я регулярно предоставлять эту информацию Rockland Trust?

О: Как только Rockland Trust получит форму Сертификата бенефициарного владельца юридического лица для вашего юридического лица, мы можем попросить вас подтвердить информацию при открытии дополнительных новых счетов. Если ничего не изменилось, мы попросим вас повторно заверить информацию в файле. Пожалуйста, сообщите нам, если произошла смена собственника или контроля над вашей компанией, чтобы мы могли получить актуальную форму Свидетельства о бенефициарных владельцах юридических лиц, отражающую точную информацию.

В: Должен ли Rockland Trust собирать информацию о бенефициарном праве для моих личных счетов?

О: Нет. Положение о бенефициарном праве применяется только к применимым бизнес-счетам.

Положение о бенефициарном праве применяется только к применимым бизнес-счетам.

В: Что считается счетом в соответствии с правилом бенефициарного владения?

A: Любой депозитный, ссудный, инвестиционный или безопасный депозитный счет.

В: Что делать, если один из владельцев из другой страны и не имеет номера социального страхования?

О: В этом случае вместо того, чтобы вводить что-либо в столбце «Социальное обеспечение» формы «Свидетельство о бенефициарном владении юридического лица», вам следует ввести номер паспорта и название страны, выдавшей номер, в последний столбец с пометкой « Для не-U.С. Лица».

В: Является ли Rockland Trust единственным банком, который обязан собирать информацию о бенефициарной собственности?

A: Нет. Все регулируемые на федеральном уровне банки и кредитные союзы, застрахованные на федеральном уровне, взаимные фонды, брокеры или дилеры по ценным бумагам, комиссионные торговцы фьючерсами и представляющие товар брокеры обязаны собирать эту информацию.

О: Да. Rockland Trust подчиняется требованиям конфиденциальности и информационной безопасности, которые охватывают эту информацию.Для получения дополнительной информации о Политике конфиденциальности Rockland Trust нажмите здесь.

Правило бенефициарного владения — First National Bank, Creston Iowa

Федеральный законтребует, чтобы мы получали, проверяли и регистрировали информацию о бенефициарных владельцах клиентов-юридических лиц.

Бенефициарное владение — это новое правило Сети по борьбе с финансовыми преступлениями (FinCEN) в соответствии с Законом о банковской тайне, которое требует от всех подпадающих под действие финансовых учреждений сбора и проверки конкретной информации о бенефициарных владельцах юридического лица от определенных неисключенных юридических лиц. в момент открытия нового счета.Цель правила о бенефициарном владении — помочь властям в противодействии отмыванию денег, уклонению от уплаты налогов и другим финансовым преступлениям.

- С 11 мая 2018 г. новые правила в соответствии с Законом о банковской тайне помогут правительству в борьбе с преступлениями, чтобы избежать финансовых мер, направленных на борьбу с терроризмом и другими угрозами национальной безопасности.

- Каждый раз, когда открывается счет для зарегистрированного юридического лица, мы должны запрашивать у вас идентификационную информацию (имя, адрес, дату рождения, номер социального страхования) и документы, удостоверяющие личность (водительское удостоверение с неистекшим сроком действия, паспорт и т. д.)

Определения

- Бенефициарный владелец

- Каждое физическое лицо, прямо или косвенно владеющее 25% или более акций юридического лица.

- Контролирующее лицо

- Отдельное лицо, наделенное значительной ответственностью за контроль, управление или руководство клиентом-юридическим лицом (например, исполнительный директор или старший менеджер).

- Отдельное лицо, наделенное значительной ответственностью за контроль, управление или руководство клиентом-юридическим лицом (например, исполнительный директор или старший менеджер).

- Физическое уполномоченное лицо (NAP)

- Физическое лицо, уполномоченное открывать счета или предоставлять информацию от имени юридического лица.

- Юридическое лицо

- • Корпорация

- • Общество с ограниченной ответственностью

- • Товарищество

- • Другое юридическое лицо, созданное путем подачи официального документа Государственному секретарю или аналогичному офису • аналогичное юридическое лицо, созданное в соответствии с законодательством иностранной юрисдикции, которое открывает счет

- • Индивидуальные предприниматели или некорпоративные ассоциации.

- • Обратитесь к разделу об исключениях и освобождении ниже для получения более подробной информации о том, затрагивает ли это требование вашу компанию.

Форма бенефициарного владельца

При открытии счета в Первом национальном банке NAP должна заполнить форму Бенефициарного владельца . В форме требуется, помимо прочего, имя, служебный адрес или адрес основного места жительства, дата рождения, номер социального страхования (если применимо), название штата или страны выдачи, а также номер паспорта или водительских прав для бенефициара. Владельцы и контролирующее лицо, если применимо.

Просмотр наших счетов

ИСПОЛЬЗОВАНИЕ ФОРМЫ

Вы можете просмотреть форму в любое время, чтобы ознакомиться с ней.

Чтобы заполнить форму бенефициарного владения, сохраните ее на своем компьютере. Его можно заполнить в формате PDF, но затем его необходимо распечатать в печатном виде; Уполномоченное физическое лицо должно расписаться чернилами («мокрая» подпись). Заполненная и подписанная форма может быть отсканирована и возвращена в банк по указанию представителя Первого национального банка, или бумажная копия может быть представлена при открытии всех новых счетов.

Первый Национальный Банк проверит предоставленную информацию.

Кого коснется это изменение?

Следующие лица должны будут предоставить соответствующую документацию, требуемую федеральным законодательством:

- Каждое физическое лицо, владеющее 25% или более Юридического лица И

- Одно физическое лицо, имеющее значительный управленческий контроль над Юридическим лицом

К юридическим лицам не относятся индивидуальные предприниматели, некорпоративные ассоциации или физические лица, открывающие счета от их имени.

КОГДА МНЕ НУЖНО ПРЕДОСТАВЛЯТЬ ЭТУ ИНФОРМАЦИЮ?

Какие организации исключены и освобождены?

- Исключения

- Исключения: Следующие юридические лица исключены из Правил бенефициарного владения и не требуют сбора информации о бенефициарном владении или доказательств, подтверждающих их исключение:

- • Индивидуальные предприниматели

• Ассоциации - Трасты (кроме установленных законом трастов, созданных путем подачи заявления в Государственный секретарь или аналогичный орган)

- • Авторизованные пользователи кредитных карт

- • Не владельцы счетов

- Исключения: юридические лица в одном из следующие категории, как правило, освобождаются от требований Правил бенефициарного владения.

- 1. Компании, торгуемые на фондовой бирже США (NYSE, American или NASDAQ)

- 2. Благотворительные или некоммерческие организации (требуется Контролирующее лицо)

- 3. Трасты (не сформированные по заявлению государственного секретаря)

- 4. Аудиторская фирма, зарегистрированная в соответствии со статьей 102 Закона Сарбейнса-Оксли

- 5. Банк, регулируемый агентством штата США

- 6. Страховая компания, регулируемая штатом США

- 7. A Регулируемое финансовое учреждение США

- 8.Агентство федерального правительства США)

- 9. Агентство правительства штата США

- 10. Агентство местного правительства США

- 11. Неамериканское государственное агентство, занимающееся государственной деятельностью

- 12. Банковская холдинговая компания

- 13. Сберегательно-кредитная холдинговая компания

- 14. Оборудование Операции по финансированию/лизингу, которые являются покупками у третьих лиц, поскольку Fifth Third не является банком-инициатором.

- 15. Предприятие финансового рынка, назначенное Советом по надзору за финансовой стабильностью

- 16.Неамериканское юридическое лицо, открывающее частный банковский счет в соответствии с 31 CFR

- 17. Иностранное финансовое учреждение, учрежденное в юрисдикции, где регулирующий орган такого учреждения хранит информацию о бенефициарном владении (требуется рассмотрение и утверждение Fifth Third Bank)

- 18. Эмитент класса ценных бумаг

- 19. n Зарегистрированная в SEC инвестиционная компания, инвестиционный консультант, брокер-дилер или другая зарегистрированная фирма с текущим регистрационным номером SEC

- 20.Юридическое лицо, зарегистрированное Комиссией по торговле товарными фьючерсами

- 21. Объединенный инвестиционный инструмент, который управляется или консультируется финансовым учреждением, освобожденным от бенефициарного владения

- 22. Неисключенные объединенные инвестиционные организация, такая как взаимный фонд, управляемый за пределами США, хеджевый фонд или фонд прямых инвестиций (требуется Контролирующее лицо)

- 23. Организация, учрежденная в соответствии с законодательством США, владеющая не менее 51% обыкновенных акций или аналогичных акций доля, принадлежащая организации, торгуемой на бирже U.S. Фондовая биржа

- 24. Некорпоративные ассоциации (такие как скаутские отряды или молодежные спортивные лиги) (Некорпоративные ассоциации исключены и не обязаны предоставлять бенефициарное владение и подпись физического уполномоченного лица)

Организация, учрежденная в соответствии с законодательством США, владеющая не менее 51% обыкновенных акций или аналогичных акций доля, принадлежащая организации, торгуемой на бирже U.S. Фондовая биржа

Организация, учрежденная в соответствии с законодательством США, владеющая не менее 51% обыкновенных акций или аналогичных акций доля, принадлежащая организации, торгуемой на бирже U.S. Фондовая биржаСвяжитесь с нами | 877-782-2195 | [email protected] |

Положение о бенефициарном владении › Texas Community Bank

Новые правила, регулирующие требования к открытию счетов для юридических лиц С 11 мая 2018 г. все финансовые учреждения обязаны указывать конечного бенефициарного владельца (владельцев) и контролирующее лицо юридического лица, открывающего или ведущего счет.Требование раскрытия информации о бенефициарных владельцах (ключевых лицах, которые владеют юридическим лицом или контролируют его) поможет правительству бороться с финансовыми преступлениями. Каждый раз, когда открывается или поддерживается счет для юридического лица, на которое распространяется действие закона, все финансовые учреждения обязаны собирать идентифицирующую информацию о каждом физическом лице, имеющем бенефициарное владение (25% или более), и физическом лице, имеющем значительный управленческий контроль над юридическим лицом.

все финансовые учреждения обязаны указывать конечного бенефициарного владельца (владельцев) и контролирующее лицо юридического лица, открывающего или ведущего счет.Требование раскрытия информации о бенефициарных владельцах (ключевых лицах, которые владеют юридическим лицом или контролируют его) поможет правительству бороться с финансовыми преступлениями. Каждый раз, когда открывается или поддерживается счет для юридического лица, на которое распространяется действие закона, все финансовые учреждения обязаны собирать идентифицирующую информацию о каждом физическом лице, имеющем бенефициарное владение (25% или более), и физическом лице, имеющем значительный управленческий контроль над юридическим лицом.

11 мая 2018 года Texas Community Bank ввел эти требования по сбору информации в поддержку этих нормативных мер.Это означает, что каждый раз, когда открывается или поддерживается счет для юридического лица, мы будем запрашивать информацию, которая идентифицирует конечного бенефициарного владельца (владельцев) и контролирующее лицо юридического лица. Требуемая идентифицирующая информация включает имя, адрес, дату рождения, идентификационный номер (номер социального страхования или номер паспорта и страну выдачи или аналогичный идентификационный номер) и другую информацию, которая поможет идентифицировать этих лиц. Эта информация должна быть собрана независимо от того, является ли идентифицированное лицо клиентом банка.Эта информация также будет собираться для существующих клиентов-юрлиц, создавших дополнительные учетные записи 11 мая 2018 г. или позднее.

Требуемая идентифицирующая информация включает имя, адрес, дату рождения, идентификационный номер (номер социального страхования или номер паспорта и страну выдачи или аналогичный идентификационный номер) и другую информацию, которая поможет идентифицировать этих лиц. Эта информация должна быть собрана независимо от того, является ли идентифицированное лицо клиентом банка.Эта информация также будет собираться для существующих клиентов-юрлиц, создавших дополнительные учетные записи 11 мая 2018 г. или позднее.

Если у вас есть вопросы об этих новых требованиях к открытию счета для юридических лиц, обратитесь в отделение банка Texas Community Bank или к менеджеру по связям с общественностью по телефону (956) 722-8333.

Часто задаваемые вопросы

Что представляет собой бенефициарное владение?

Бенефициарный владелец — это физическое лицо, которое владеет или контролирует юридическое лицо, ведущее бизнес с Texas Community Bank. Федеральное регулирование требует, чтобы финансовые учреждения получали, проверяли и регистрировали информацию о бенефициарном владельце.

Федеральное регулирование требует, чтобы финансовые учреждения получали, проверяли и регистрировали информацию о бенефициарном владельце.

Следующие лица считаются бенефициарными собственниками:

- Каждое физическое лицо, если таковое имеется, которое прямо или косвенно владеет 25% или более долей участия в капитале юридического лица (например, каждое физическое лицо, владеющее 25% или более акциями корпорации), и

- Лицо, несущее значительную ответственность за контроль или управление юридическим лицом (например,g., главный исполнительный директор, главный финансовый директор, главный операционный директор, управляющий член, генеральный партнер, президент, вице-президент или казначей).

Какие типы юридических лиц подпадают под действие этого правила?

Юридическое лицо включает корпорации, компании с ограниченной ответственностью или другие юридические лица, созданные путем подачи публичного документа государственному секретарю, и товарищества. Юридическое лицо не включает в себя, среди прочего, индивидуальные предприниматели, ассоциации без образования юридического лица, трасты (за некоторыми исключениями), публично торгуемые компании и большинство финансовых учреждений.

Юридическое лицо не включает в себя, среди прочего, индивидуальные предприниматели, ассоциации без образования юридического лица, трасты (за некоторыми исключениями), публично торгуемые компании и большинство финансовых учреждений.

Какая информация мне потребуется для открытия счета?

При открытии бизнес-счетов, в дополнение к сбору обычной бизнес-информации (название компании, служебный адрес, тип бизнеса, регистрационный номер компании), Texas Community Bank будет собирать информацию о личности всех лиц, которые имеют значительную долю владения или контроля. .

Требуемая информация включает:

- Имя и должность.

- Адрес проживания.

- Дата рождения.

- Идентификационный номер (номер социального страхования или номер паспорта и страна выдачи или аналогичный идентификационный номер).

- Процент владения.

Кроме того, при открытии нового счета для юридического лица финансовые учреждения должны получить подтверждение от лица, открывающего счет от имени юридического лица, подтверждающее, что информация, предоставленная о бенефициарном владельце и/или контролирующий менеджер точен.

Должен ли Texas Community Bank проверять долю (%) владения юридических лиц?

Банк может полагаться на Свидетельство о бенефициарном(ых) владельце(ах), заполненное лицом, открывающим счет от имени клиента-Юридического лица, если только ему не известно, что какая-либо информация неверна.

Должен ли Texas Community Bank проверять точность информации, собранной о каждом человеке?

Да, Texas Community Bank обязан проверять идентификационную информацию всех бенефициарных владельцев.Мы проверяем эту информацию, получая удостоверение личности, если физическое лицо не является существующим клиентом, а Texas Community Bank уже имеет удостоверение личности в файле.

Должны ли юридические лица уведомлять Texas Community Bank об изменениях в бенефициарном праве собственности?

Эта информация требуется только при открытии нового счета, однако в некоторых случаях Банк может потребовать обновленную информацию по существующим счетам.

Что делать, если идентифицированные бенефициарные владельцы или контролирующие лица не являются клиентами Texas Community Bank? Нужно ли им по-прежнему предоставлять свою личную информацию?

Да.Независимо от статуса клиента, информация о конечных бенефициарных собственниках и контролирующем лице должна быть предоставлена для соблюдения регулирования.

У меня есть бизнес-аккаунт. Нужно ли будет предоставлять дополнительную информацию о владельце?

Изменение не должно повлиять на ваши существующие учетные записи. Однако эта информация будет собираться для существующих клиентов-юридических лиц, которые откроют дополнительные учетные записи, начиная с 11 мая 2018 года.

Распространяются ли требования нового регулирования на ссудные счета?

Да, это требование распространяется на все счета, включая расчетные, сберегательные, сертификаты, ссуды и сейфовые ячейки.

Кто может помочь клиентам с вопросами?

Клиенты должны обращаться в соответствующее отделение Texas Community Bank или к менеджеру по связям с общественностью по телефону (956) 722-8333.

Что это значит для вашего бизнеса

Начиная с 11 мая 2018 года владельцы бизнеса захотят провести в банке немного больше времени при открытии нового счета.

В целях пресечения отмывания денег и борьбы с терроризмом и угрозами национальной безопасности правительство США потребует от всех банков соблюдения новых требований по надлежащей проверке клиентов в соответствии с Законом о банковской тайне.Большинство банков называют это новое положение «Правилом бенефициарного владения».

Вот как это повлияет на ваш бизнес —

Каждый раз, когда счет (депозит или кредит) открывается или модифицируется (включая продление) для бизнеса или юридического лица, банки будут запрашивать дополнительную идентифицирующую информацию и документацию. Идентифицирующая информация будет включать имя, адрес, дату рождения и номер социального страхования. Кому банки потребуют эту информацию?

Идентифицирующая информация будет включать имя, адрес, дату рождения и номер социального страхования. Кому банки потребуют эту информацию?

- Каждое физическое лицо, владеющее 25% или более долей участия в компании (также известное как Бенефициарный владелец) и

- Одно физическое лицо, обладающее значительным управленческим контролем над организацией.

На какие типы объектов конкретно распространяется это правило?

- Корпорации

- Общества с ограниченной ответственностью

- Юридическое лицо, созданное путем подачи публичного документа в Государственный секретарь или аналогичный орган

- Общие товарищества

- Или любой аналогичный бизнес, созданный в США или другой стране

На какие типы юридических лиц НЕ распространяется правило бенефициарного владения?

- Индивидуальные предприниматели

- Некорпоративные ассоциации