УСН доходы минус расходы в 2022-2023 годах (КБК, расчет и др.)

УСН доходы минус расходы — налоговый режим, известный тем, что он уменьшает налогооблагаемую базу на величину произведенных затрат. Какие именно расходы способны сократить предполагаемую сумму налога? Как обосновать такие затраты? Ответы на эти и многие другие вопросы вы найдете на нашем сайте в разделе «Доходы минус расходы (УСН)».

Подробнее

- Все материалы

- Новости

- Статьи

УСН доходы минус расходы в 2022-2023 годах (КБК, расчет и др.)

07 апр 2023

Страховые взносы при УСН «доходы минус расходы»

Страховые взносы при УСН — доходы минус расходы принимают в уменьшение налоговой базы по единому налогу, при условии что они попадают в реестр расходов, содержащийся в ст. 346.16 НК РФ. Какие же из страховых затрат можно рассматривать в таком качестве?

346.16 НК РФ. Какие же из страховых затрат можно рассматривать в таком качестве?

УСН доходы в 2022-2023 годах (КБК, расчет и др.)

06 апр 2023

Ст. 346 НК РФ (2023): вопросы и ответы

Ст. 346 НК РФ после вступления в силу федерального закона от 06.06.2003 № 65-ФЗ утратила свою силу. Эта статья разъясняла особенности начисления налога на добычу полезных ископаемых при выполнении соглашений о разделе продукции. Теперь информация на эту тему содержится в главе 26.4 НК РФ, целиком посвященной спецрежиму, действующему для соглашений о разделе продукции.

УСН доходы минус расходы в 2022-2023 годах (КБК, расчет и др.)

03 апр 2023

Агентский договор при УСН «доходы минус расходы» (нюансы)Агентский договор при УСН — доходы минус расходы позволяет упрощенцу переложить на посредника часть функций по купле-продаже товаров, но требует специальных знаний. Что представляет собой такой договор и какие нюансы потребуется учесть — узнайте из нашей статьи.

Что представляет собой такой договор и какие нюансы потребуется учесть — узнайте из нашей статьи.

УСН доходы минус расходы в 2022-2023 годах (КБК, расчет и др.)

31 мaр 2023

Отражение расходов на благотворительность при УСН

Расходы на благотворительность при УСН не участвуют в расходах и не уменьшают налогооблагаемую базу организации, за некоторым исключением. Какие затраты на благотворительность можно учесть в налоговом учете, а какие нет. Как правильно учитывать эти расходы в бухгалтерском и налоговом учете, а еще и правильно оформлять их документально? Ответы на эти и другие вопросы рассмотрим в нашей статье.

УСН доходы минус расходы в 2022-2023 годах (КБК, расчет и др.)

29 мaр 2023

Продажа автомобиля при УСН «доходы минус расходы» (нюансы)

Продажа автомобиля при УСН — доходы минус расходы имеет свои нюансы. В каких случаях при продаже автомобиля упрощенец должен пересчитать единый налог, какие сделать проводки в бухучете и как документально оформить сделку — читайте в статье ниже.

УСН доходы минус расходы в 2022-2023 годах (КБК, расчет и др.)

29 мaр 2023

Транспортные расходы при УСН «доходы минус расходы»

Транспортные расходы при УСН «доходы минус расходы» учитываются в зависимости от происхождения расходов. В статье ниже вы узнаете, какие могут быть транспортные расходы у упрощенца, как их учитывать и обязательно ли устанавливать нормы таких расходов.

УСН доходы минус расходы в 2022-2023 годах (КБК, расчет и др.)

29 мaр 2023

Порядок заполнения КУДиР при УСН «доходы минус расходы»

Заполнение КУДиР при УСН — доходы минус расходы — имеет свои особенности, отличные от процесса оформления этой же книги по объекту «доходы». Рассмотрим, что это за особенности.

УСН доходы минус расходы в 2022-2023 годах (КБК, расчет и др.)

27 мaр 2023

Каков срок уплаты налога при УСН за 4 квартал?

Срок уплаты УСН за 4 квартал — существует он или нет? В этой статье вы найдете исчерпывающую информацию о том, по каким правилам сегодня платят УСН-налог, от чего зависят сроки внесения платежей в бюджет и на какие даты платежного календаря нужно обратить внимание.

УСН доходы минус расходы в 2022-2023 годах (КБК, расчет и др.)

22 мaр 2023

Как учесть расходы на рекламу при УСН

Организации и ИП, чтобы привлечь внимание к реализуемым товарам, работам и услугам (ТРУ), и прибегают к бесплатному сарафанному радио, и несут расходы на рекламу. Рассмотрим виды рекламных расходов и правила их отражения в налоговом учете при УСН.

УСН доходы минус расходы в 2022-2023 годах (КБК, расчет и др.)

22 мaр 2023

Консультационные расходы при УСН доходы минус расходы

Консультационные расходы при УСН доходы минус расходы можно учитывать или нет? В данной статье мы рассмотрим, что является консультационными услугами и в каких случаях их можно учесть при расчете упрощенного налога.

1

2

3

4

5

6

.

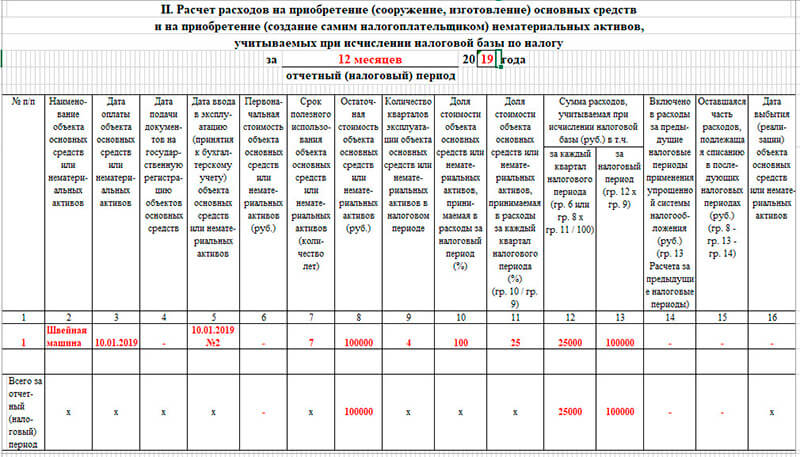

Расчет налога по УСН доходы минус расходы в 2018-2019 годах

КБК для УСН доходы минус расходы на 2018-2019 годы

Налоговый учет и отчетность при УСН доходы минус расходы

Бухгалтерский учет при УСН доходы минус расходы

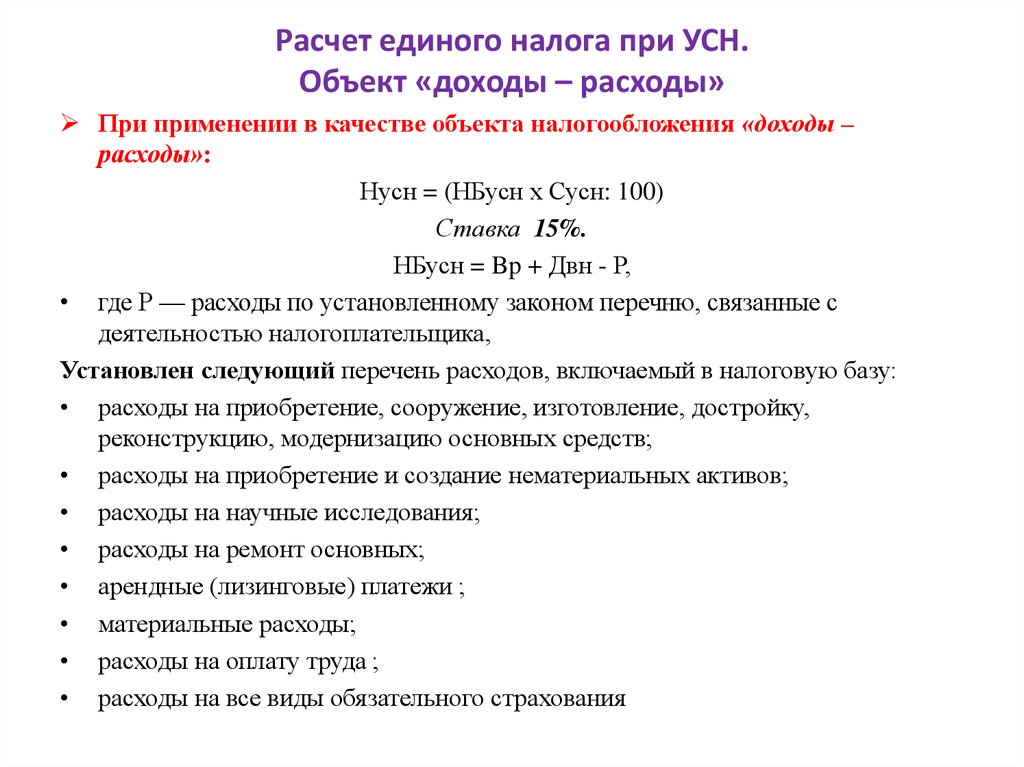

Расчет налога по УСН доходы минус расходы в 2018-2019 годах

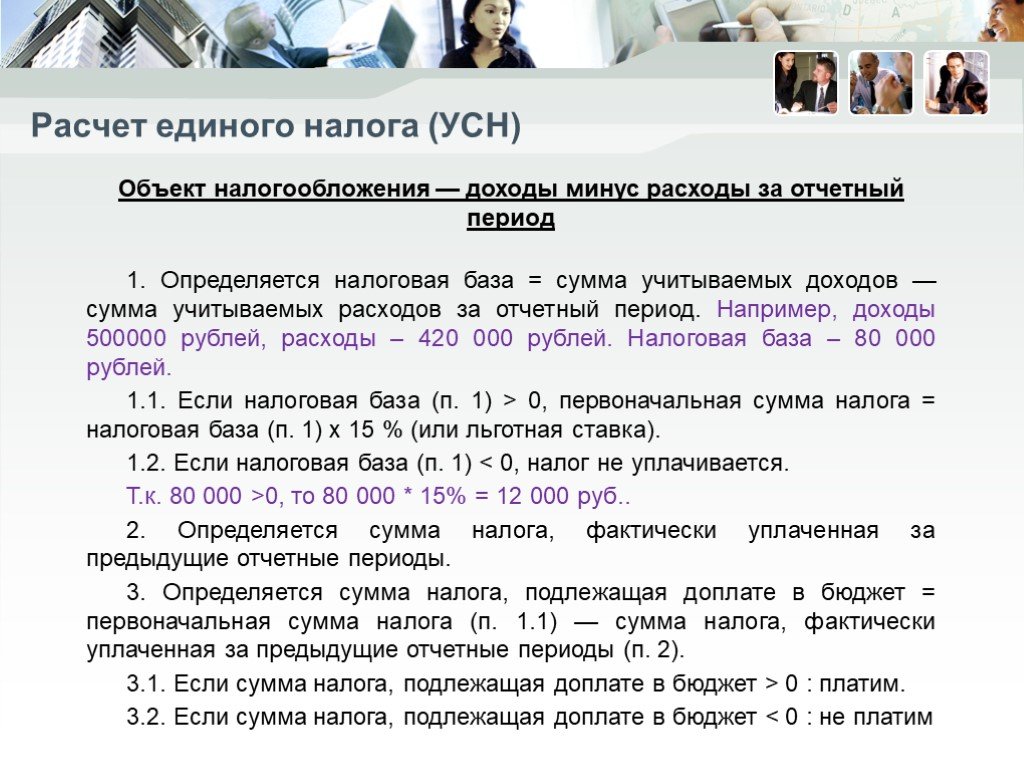

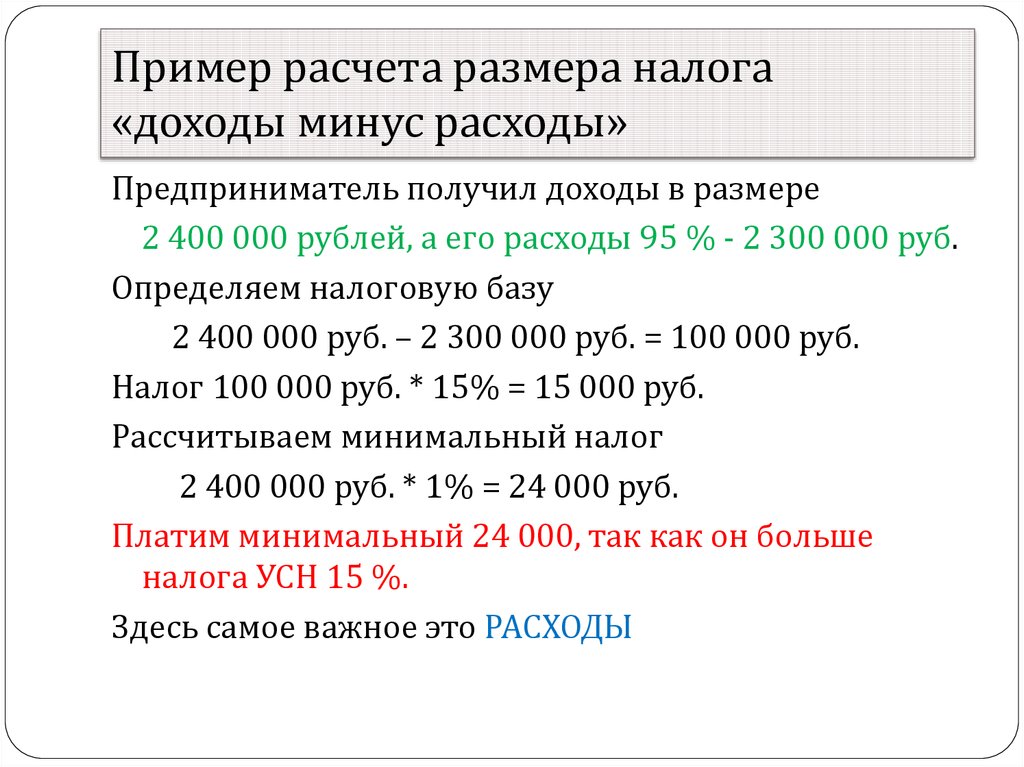

УСН доходы минус расходы выступает одной из разновидностей упрощенки.

Существует 2 типа налоговой базы для упрощенного режима налогообложения: «доходы» и «доходы минус расходы». Как выбрать подходящий объект налогообложения, читайте в материале «Какой объект при УСН выгоднее – ”доходы” или ”доходы минус расходы”?».

О преимуществах и недостатках второго типа упрощенки вы сможете прочитать в нашем материале.

УСН доходы минус расходы, в отличие от УСН доходы, учитывает при определении налогооблагаемой базы не только полученные доходы, но и произведенные затраты. Однако не все расходы могут быть признаны в качестве уменьшения базы по единому налогу. Их перечень прописан в НК РФ.

Вы можете ознакомиться с видами расходов, которые принимаются для целей расчета упрощенного налога, в наших статьях:

- «Принимаемые расходы при УСН в 2017 году»

- «Перечень расходов при УСН доходы минус расходы»;

- «Расходы, которые чиновники запрещают учитывать ”упрощенцу”».

Нужно отметить, что все расходы должны быть экономически обоснованы и иметь документальное подтверждение.

Подробнее о правилах принятия расходов к учету читайте в следующих материалах:

- «Учет расходов при УСН с объектом «доходы минус расходы»;

- «Порядок списания расходов при УСН доходы минус расходы».

УСН посвящена целая глава в НК РФ. Существуют также разъяснительные письма Минфина РФ, ФНС РФ, решения Арбитражного суда и ряд других документов, призванных довести до налогоплательщиков правильный порядок учета и расчета налога.

Однако на практике могут потребоваться более наглядные и показательные примеры расчета при УСН доходы минус расходы в разных ситуациях при разных видах деятельности налогоплательщика. Вы найдете их в статьях на нашем сайте:

- «Ведение бухучета в кафе на УСН (нюансы)»;

- «Ведение бухучета в турагентстве на УСН (нюансы)»;

- «Учитываем НДС в расходах – специальные условия»;

- «Убыток по итогам полугодия — как правильно оформить?».

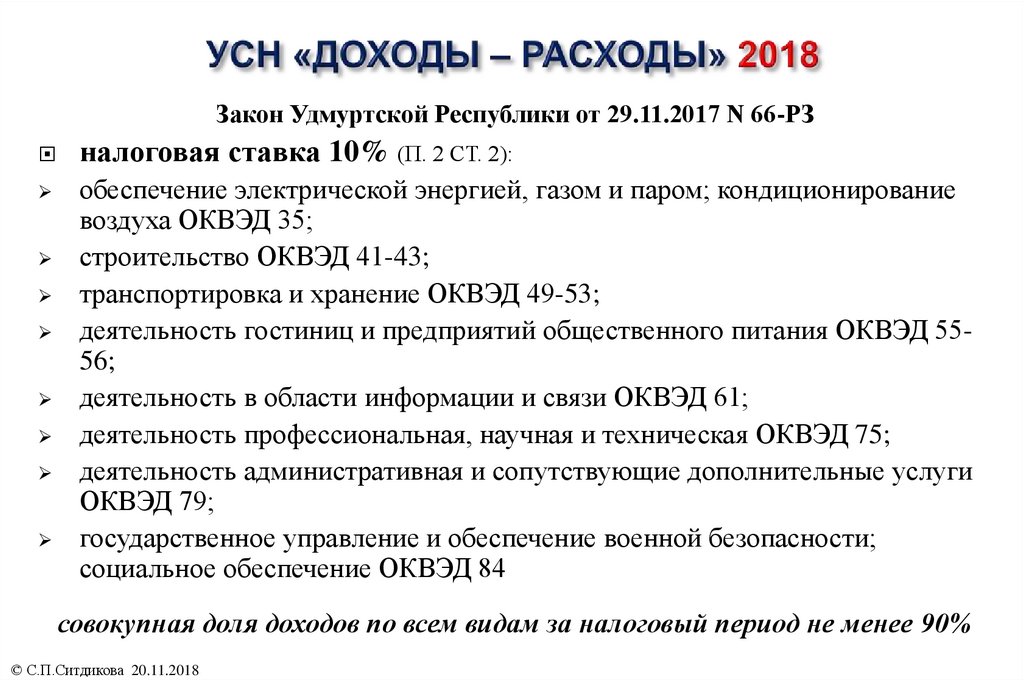

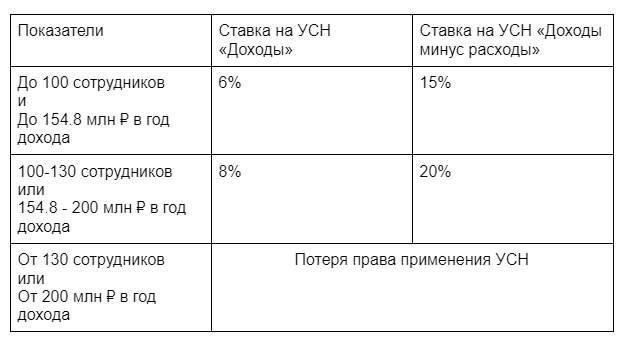

Для определенных видов деятельности и определенных категорий налогоплательщиков в регионах ставки могут быть снижены, и это тоже сыграет свою роль в выборе объекта для обложения налогом.

О том, где установлены пониженные ставки, узнайте здесь.

КБК для УСН доходы минус расходы на 2018-2019 годы

КБК — 20-значный код бюджетной классификации, который поделен на 4 основных блока. Каждая его цифра имеет определенный смысл и несет в себе необходимую информацию. КБК помогает избежать путаницы при зачислении платежей в бюджет либо во внебюджетные фонды. Указав неправильный код, налогоплательщик рискует «потерять» свой платеж в паутине бюджетной системы.

На нашем сайте вы всегда сможете найти актуальные КБК УСН доходы минус расходы. Об их значениях и отличиях от КБК для УСН «доходы» читайте здесь.

В этом же материале указано, какие изменения произошли в КБК по минимальному налогу с 2017 года.

Не менее важным при перечислении налога является и правильное заполнение реквизитов платежного поручения. Банковские данные налогоплательщик должен уточнить в той налоговой инспекции, к которой он прикреплен для налогового учета.

Платежное поручение содержит множество полей, предназначенных для заполнения. Узнайте, как заполнить каждое поле платежки для уплаты налога по УСН доходы минус расходы, из статей «Реквизиты для оплаты УСН в 2017 году»и «Образец платежки при УСН доходы минус расходы в 2017 году».

Налоговый учет и отчетность при УСН доходы минус расходы

Для УСН доходы минус расходы обязательно ведение налогового учета и сдача отчетности. Для упрощенцев предполагается более простой налоговый учет, освобождение от уплаты ряда налогов, а также сдача одной декларации по единому налогу. Налоговый учет обязателен для всех категорий лиц, которые используют УСН. Юридические лица обязаны вести бухгалтерский учет. Индивидуальные предприниматели не имеют такой обязанности.

Индивидуальные предприниматели не имеют такой обязанности.

Налоговая декларация подается после окончания налогового периода. В течение отчетных периодов упрощенец перечисляет авансовые платежи по налогу. Более подробную информацию о налоговом и отчетных периодах, а также о сдаче необходимой отчетности вы найдете в нашей статье «Отчетный и налоговый период по УСН в 2017 году».

В качестве регистра по налоговому учету выступает книга доходов и расходов, которую должны составлять и компании, и индивидуальные предприниматели. Книга должна применяться только для операций по УСН, если организация совмещает несколько налоговых режимов. Она проверяется специалистами налоговых инспекций, так как именно по ней определяется расчетная база по единому налогу. Поэтому так важно ее правильное заполнение. Порядок заполнения книги учета доходов и расходов вы узнаете из нашей статьи.

Бухгалтерский учет при УСН доходы минус расходы

Все правила финансового учета налогоплательщика должны быть отражены в учетной политике. Она утверждается руководителем предприятия внутренним приказом либо распоряжением.

Она утверждается руководителем предприятия внутренним приказом либо распоряжением.

В нашей статье вы найдете информацию о том, как правильно разработать учетную политику для УСН доходы минус расходы.

Предположим, что ваша компания приняла решение применять другой объект налогообложения по УСН. Такое решение также должно быть отражено в вашей налоговой учетной политике.

О том, как правильно перейти с упрощенки 6% на 15%, читайте в нашем материале «Порядок смены объекта налогообложения при УСН ”доходы”».

Бухгалтерский учет предполагает отражение каждого факта хозяйственной жизни на бухсчетах. С 2013 года стало обязательным ведение бухгалтерского учета при использовании УСН. Исключением являются лишь индивидуальные предприниматели.

Бухгалтерский учет при упрощенке имеет свои особенности и отличия от учета при общем налоговом режиме. Различия могут быть и в бухгалтерских проводках.

На нашем сайте вы найдете подробную информацию об особенностях бухгалтерского учета при УСН доходы минус расходы, а также о записях на счетах бухгалтерского учета. Читайте публикации:

- «Порядок ведения бухгалтерского учета при УСН (2017)»;

- «Начисление УСН (бухгалтерские проводки)».

В последние несколько лет в нашей стране делается акцент на создании условий для предприятий малого и среднего бизнеса. Для их развития и стимулирования деятельности были созданы специальные системы налогообложения, в том числе УСН. Они направлены на облегчение налоговой жизни этих субъектов, упрощение ведения учета. Поэтому эти режимы постоянно находятся в стадии преобразований. Для того чтобы быть в курсе нововведений в области УСН, следите за новостями нашей рубрики «Доходы минус расходы (УСН)».

Расходы при строительстве на усн доходы минус расходы \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Расходы при строительстве на усн доходы минус расходы

Подборка наиболее важных документов по запросу Расходы при строительстве на усн доходы минус расходы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Показать все

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Какие решения высших судов налоговики учтут в работе (комментарий к Письму ФНС от 28.07.2021 N БВ-4-7/10638)

(Шаронова Е.А.)

(«Главная книга», 2021, N 19)ИФНС в вычете отказала. Ведь нормами гл. 26.2 НК предусмотрено, что периодом признания расходов на постройку ОС является момент ввода их в эксплуатацию . И если организация в расходах при применении УСН не учитывала НДС, то она вправе его возместить, перейдя на ОСН . Но эта норма работает только для упрощенки с объектом «доходы минус расходы». А у организации расходы по строительству были произведены в период применения упрощенки с объектом «доходы». Следовательно, перейдя на ОСН, она в принципе была не вправе заявлять НДС к вычету. И эту позицию ИФНС поддержали суды трех инстанций.

А у организации расходы по строительству были произведены в период применения упрощенки с объектом «доходы». Следовательно, перейдя на ОСН, она в принципе была не вправе заявлять НДС к вычету. И эту позицию ИФНС поддержали суды трех инстанций.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Готовое решение: Как работодателю оформить и учесть для целей налогообложения компенсацию сотруднику процентов по ипотеке

(КонсультантПлюс, 2023)Если вы применяете УСН с объектом «доходы минус расходы», вы можете учесть в расходах компенсацию работнику процентов по кредитам (займам) на приобретение и (или) строительство жилых помещений при соблюдении условий, предусмотренных п. 1 ст. 252, ст. 255 НК РФ, в размере, установленном п. 24.1 ст. 255 НК РФ (пп. 6 п. 1, п. 2 ст. 346.16, п. 2 ст. 346.18 НК РФ, Письмо Минфина России от 11.04.2011 N 03-11-06/2/50). О порядке документального оформления компенсации с учетом требований п. 1 ст. 252, ст. 255 НК РФ см. выше.

252, ст. 255 НК РФ см. выше.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

ФНС России от 28.07.2021 N БВ-4-7/10638

Следовательно, по мнению налогового органа, налогоплательщик в принципе был не вправе перейдя на общий режим заявить суммы налога на добавленную стоимость к вычету, вне зависимости от того, что по правилам статьи 326.16 (подпункт 1 пункта 3) и статьи пункта 6 статьи 346.25 Налогового кодекса Российской Федерации периодом признания расходов на постройку основных средств является момент ввода их в эксплуатацию (в данном деле это 3 квартал 2015 года) и, если плательщик в расходах при применении УСН не учитывал НДС, то он вправе его возместить перейдя на общий режим, так как эти нормы справедливы для упрощенной системы налогообложения с объектом «доходы минус расходы». Позиция налогового органа и поддержавших его судов трех инстанций подкреплена ссылкой на правовую позицию, изложенную в Определении Конституционного Суда Российской Федерации от 22. 01.2014 N 62-О.

01.2014 N 62-О.

Понимание чистой прибыли: прибыль компании после затрат

Достижение положительной чистой прибыли — это цель, к которой стремится большинство компаний и владельцев малого бизнеса. Но некоторые стартапы и быстрорастущие компании работают в убыток в течение нескольких лет, поскольку они вкладывают значительные средства, чтобы захватить долю рынка в своей нише.

Это руководство охватывает основы чистой прибыли и способы ее расчета. Наше внимание сосредоточено на чистой прибыли бизнеса, хотя чистая прибыль и собственный капитал могут также относиться к личным финансам.

Содержание

- Что такое чистая прибыль?

- Чистая прибыль в бизнесе

- Как рассчитать чистую прибыль

- Пример чистой прибыли

- Роль чистой прибыли в финансовой отчетности

- Часто задаваемые вопросы о чистой прибыли

- Является ли чистая прибыль вашей зарплатой?

- Может ли чистая прибыль быть отрицательной?

- Что такое чистая прибыль по сравнению с валовой прибылью?

- Что такое чистая прибыль по сравнению с денежным потоком?

- Является ли EBIT таким же, как чистая прибыль?

- Важность чистого дохода для вашего бизнеса

Чистая прибыль (прибыль после налогообложения или чистая прибыль) – это остаточная сумма в отчете о прибылях и убытках после вычета затрат и расходов из чистой выручки за отчетный период. Затраты и расходы, которые необходимо вычесть из выручки, включают себестоимость проданных товаров, классифицированные операционные расходы, чистые процентные расходы и любые другие внереализационные расходы, а также налоги на прибыль.

Затраты и расходы, которые необходимо вычесть из выручки, включают себестоимость проданных товаров, классифицированные операционные расходы, чистые процентные расходы и любые другие внереализационные расходы, а также налоги на прибыль.

В бизнесе важными аспектами чистого дохода являются:

- Метод учета

- Базовый и многошаговый отчет о прибылях и убытках

- Способы классификации коммерческих расходов

- EPS и презентации доходов

Метод учета

Чистый доход в бизнесе требует выбора метода учета. GAAP (общепринятые принципы бухгалтерского учета) требуют учета по методу начисления, а не учета по кассовому методу.

Некоторые налогоплательщики малого бизнеса, не имеющие товарно-материальных запасов, имеют право использовать кассовый метод учета вместо учета по методу начисления для расчета чистой прибыли в своих налоговых декларациях. Они могут выбрать один и тот же кассовый метод для финансовой отчетности предприятия, чтобы вести только один набор бухгалтерских книг. IRS устанавливает правила, разрешающие кассовый метод учета подоходного налога. Попросите свою фирму CPA определить правильный метод бухгалтерского учета для вашей компании.

IRS устанавливает правила, разрешающие кассовый метод учета подоходного налога. Попросите свою фирму CPA определить правильный метод бухгалтерского учета для вашей компании.

Расчет чистой прибыли в бизнесе с использованием метода начисления требует надлежащего признания доходов, сопоставления доходов и расходов в одном и том же отчетном периоде и учета неденежных расходов, таких как износ оборудования и амортизация нематериальных активов.

Многоэтапный отчет о прибылях и убытках

В компаниях, использующих многоэтапный отчет о прибылях и убытках, рассчитывается валовая прибыль за вычетом себестоимости проданных товаров (COGS) с вычитанием промежуточной строки финансового отчета из валовой прибыли до операционных расходов.

Способы классификации коммерческих расходов

Классифицированные операционные расходы включают коммерческие, общие и административные расходы (SG&A), расходы на исследования и разработки (R&D) и любые другие категории расходов, связанных с их бизнес-операциями. В этом случае расходы на маркетинг включаются в статью SG&A. Некоторые компании раскрывают общие и административные расходы (G&A) отдельной строкой в разделе операционных расходов своего отчета о прибылях и убытках.

В этом случае расходы на маркетинг включаются в статью SG&A. Некоторые компании раскрывают общие и административные расходы (G&A) отдельной строкой в разделе операционных расходов своего отчета о прибылях и убытках.

Для внутреннего финансового анализа бухгалтеры по управленческому учету в компаниях могут дополнительно классифицировать расходы на фиксированные и переменные категории для расчета их маржинальной прибыли, коэффициента переменных расходов и точки безубыточности. Переменные затраты — это прямые затраты, которые меняются в зависимости от уровня объема.

Разделение расходов на переменные и постоянные расходы полезно для ценообразования продуктов, определения необходимости принятия определенных заказов по более низкой цене и выполнения анализа безубыточности.

Представление прибыли на акцию и прибыли

Предприятия могут также представлять базовую и разводненную прибыль на акцию (EPS) в своем отчете о прибылях и убытках, используя чистую прибыль в качестве суммы прибыли.

Публичные компании часто раскрывают прибыль по GAAP и прибыль без учета GAAP, сверенную с чистой прибылью в соответствии с финансовой отчетностью по GAAP, в своих отчетах о компаниях SEC и в пресс-релизах квартальных и годовых финансовых отчетов.

Как рассчитать чистую прибыльРешая, как рассчитать чистую прибыль, вы можете использовать разные формулы чистой прибыли, в зависимости от того, какая формула вас интересует: базовая или многоступенчатая.

Формула базовой чистой прибыли

Чистая прибыль = выручка – общие расходы – Внеоперационные расходы и затраты – Чистые процентные расходы = Чистая прибыль до налогообложения – Налоги на прибыль

Другое название промежуточного операционного дохода – операционная прибыль, которая измеряет прибыльность компании от операционной деятельности. Чистые процентные расходы — это один из видов внереализационных расходов, но они указываются отдельной строкой в многоэтапном финансовом отчете.

Расчет чистой прибыли можно разбить на 5 отдельных формул чистой прибыли, используемых в многоэтапном отчете о прибылях и убытках, как показано в этой связанной статье Tipalti.

Преобразуйте

методы работы вашей финансовой команды.

Обеспечьте масштабирование и эффективность своего бизнеса с помощью полностью автоматизированных сквозных платежей.

Пример чистой прибылиДля нашего примера чистой прибыли следующие годовые финансовые результаты для Exampt Inc. (не реальной компании) являются предположениями для расчета ее чистой прибыли. Мы будем использовать многоступенчатый подход к отчету о прибылях и убытках, отражающий многоступенчатую формулу чистой прибыли.

| Assumptions for Calculating Exampt Inc.’s Net Income | Amounts in Dollars | |

| Net sales revenue | $20,000,000 | |

| Net service revenue | 6,000,000 | |

| Cost of goods sold | 16 000 000 | |

| Коммерческие и административные расходы | 4 000 000 | |

| Расходы на НИОКР | 5 39 1 900 1126 Other operating expenses | 400,000 |

| Other non-operating expenses | 800,000 | |

| Net interest (income) expense | 250,000 | |

| Income tax expense | 600,000 |

Net Income Расчет в виде многоэтапного отчета о прибылях и убытках:

| Чистая выручка от продаж | 20 000 000 долларов США |

| Чистая выручка от услуг | 6,000,000 |

| Total Revenues | $26,000,000 |

| Less: Cost of Goods Sold | 16,000,000 |

| Gross Profit | $10,000,000 |

| Operating Expenses: | |

| Коммерческие и административные расходы | 4 000 000 |

| Расходы на НИОКР | 1 500 000 |

| Other operating expenses | 400,000 |

| Total Operating Expenses | $5,900,000 |

| Total Operating Income | $4,100,000 |

| Other non-operating expenses | 800,000 |

| Чистый процентный (доход) расход | 250 000 |

| Чистая прибыль до налогообложения | $3,050,000 |

| Income tax expense | 600,000 |

| Net Income | $2,450,000 |

In this example, net income is calculated as $2,450,000. Показатель чистой прибыли, который делит чистую прибыль (чистую прибыль) на общую выручку в отчете о прибылях и убытках компании, составляет 9,4%.

Показатель чистой прибыли, который делит чистую прибыль (чистую прибыль) на общую выручку в отчете о прибылях и убытках компании, составляет 9,4%.

Чистая прибыль играет важную роль в финансовой отчетности. В отчете о прибылях и убытках чистая прибыль представляет собой выручку за вычетом затрат и расходов (включая подоходный налог), что равняется прибыли (или убытку, если она отрицательная). Чистая прибыль является составной частью расчета нераспределенной прибыли в акционерном капитале в балансе. В отчете о движении денежных средств чистая прибыль сверяется с денежным потоком от операционной деятельности.

Часто задаваемые вопросы о чистой прибылиНиже приведены часто задаваемые вопросы с ответами о чистой прибыли.

Является ли чистая прибыль вашей зарплатой? Чистый доход не равен вашей зарплате. Для физических лиц ваша заработная плата является источником дохода, раскрываемым в личном финансовом отчете, и компонентом вашего валового дохода в налоговой декларации.

Да. Если расчет чистой прибыли дает отрицательную сумму, это называется чистым убытком. Чистый убыток может быть показан в отчете о прибылях и убытках (отчете о прибылях и убытках) со знаком минус или указан в скобках. Компания с положительной чистой прибылью имеет больше шансов на финансовое благополучие, чем компания с отрицательной чистой прибылью.

Чем отличается чистая прибыль от валовой?Чистая прибыль представляет собой валовой доход за вычетом затрат и расходов. В финансовом отчете предприятия валовой доход равен выручке. Для работающего лица валовой доход включает различные источники дохода, в том числе:

- Заработная плата, премии и комиссионные с продаж, полученные до вычетов из заработной платы

- Инвестиционный доход

- Арендная плата за недвижимость, полученная арендодателем

- Прочие разные поступления

Для независимого подрядчика валовой доход включает в себя сумму денег в качестве дохода клиента, которая была выплачена им в течение календарного года и указана в форме 1099 плательщика, связанной с представленной им формой W-9.

Валовой доход также включает в себя доходы от других клиентов, стоимость которых ниже минимума в 600 долларов США по форме 1099. Когда расходы и затраты вычитаются из этих доходов, независимый подрядчик может составлять финансовые отчеты, показывающие чистую прибыль.

Что такое чистый доход и денежный поток?Чистая прибыль в учете по методу начисления отличается от денежного потока. В косвенном отчете о движении денежных средств чистая прибыль согласуется с движением денежных средств от операций путем добавления неденежных статей, включая износ и амортизацию, а также изменения в остатках на счетах для различных видов оборотного капитала в течение отчетного периода.

Изменения баланса оборотного капитала, такие как увеличение остатка дебиторской задолженности или уменьшение остатка кредиторской задолженности, требуют вычитания, а не добавления в этой сверке чистого дохода с движением денежных средств от операций. Изменения баланса оборотного капитала отражают увеличение или уменьшение использования денежных средств предприятием.

№ EBIT – это прибыль до вычета процентов и налогов. Чистая прибыль – это прибыль после вычета процентов и налогов. Поэтому EBIT не является последней строкой отчета о прибылях и убытках, как чистая прибыль. Как разновидность EBIT, EBITDA представляет собой прибыль до вычета процентов, налогов, износа и амортизации. Чистая прибыль по сравнению с EBITDA отличается.

Важность чистой прибыли для вашего бизнесаЧистая прибыль важна для бизнеса, поскольку прибыльность определяет успех бизнеса. С помощью чистой прибыли предприятия могут вознаграждать своих заинтересованных лиц, в том числе сотрудников, получающих бонусы, и акционеров. При достаточной чистой прибыли более крупные публичные компании могут продолжать выплачивать дивиденды.

Сумма выручки и операционная эффективность являются ключевыми факторами при определении чистой прибыли. Чистая прибыль компании положительна, когда доходов достаточно для покрытия затрат и расходов, включая проценты и налоги.

Хотя чистая прибыль может привести к положительным денежным потокам, быстрый рост может привести к отрицательным денежным потокам, если денежные средства, полученные от операций, связаны с увеличением запасов для обеспечения будущего роста. Поэтому имеет смысл отслеживать как чистую прибыль, так и денежный поток.

Если компания имеет чистую прибыль, она может быть одобрена для кредитных линий или банковского кредита, который будет поддерживать бизнес-операции и рост.

Выручка в сравнении с доходом: руководство для вашего бизнеса

Приблизительное время прочтения: 7 минут 35 секунд о компании. Рост доходов предполагает расширение бизнеса и пользующийся спросом продукт, но наличие финансовой выгоды для бизнеса определяется доходом. Таким образом, понимание разницы между выручкой и доходом имеет важное значение для долговечности любого предприятия.

Давайте углубимся в то, как эти термины учитываются в бухгалтерском учете.

Выручка

Выручка относится к общей выручке, которую компания получает от своих основных операций, таких как продажа продуктов или услуг, арендная плата за недвижимость, регулярные платежи, проценты по займам и т. д. Расчет выручки производится до исключения любых расходов, таких как скидки. и возвращается.

Например, доход компании SaaS генерируется за счет продажи программного обеспечения, а финансовый кредитор получает доход от процентов по кредитам заемщикам. Другие популярные модели доходов включают в себя:

- Подписки : Одна из наиболее распространенных моделей доходов от SaaS, когда предприятия взимают с клиента периодическую плату за использование их продукта или услуги; может быть ежемесячно или ежегодно.

- Наценки : Компании, которые покупают и продают, в значительной степени полагаются на наценки, посредством которых они добавляют дополнительный процент к стоимости товаров, которые они покупают, чтобы продать их с прибылью.

- Лицензирование : Форма сдачи в аренду товаров и услуг, обычно интеллектуального характера. Продавец сохраняет за собой все авторские права на продукт или услугу, которую использует покупатель.

- Реклама : Предприятия превращают свой пользовательский трафик в доход, предлагая рекламодателям место для размещения своего продукта на своих платформах.

- Pay-Per-User : Использование продукта или услуги измеряется, и с клиентов взимается плата каждый раз, когда они используют услугу. Эта модель распространена в контексте программного обеспечения и специализированного контента.

- Пожертвование : Компании полагаются на пожертвования постоянных пользователей для получения дохода. Подумайте о проектах на Kickstarter и Patreon.

- Партнерские программы : Предприятия получают комиссию с продаж продуктов, продвигая реферальные ссылки через свой веб-сайт и другие онлайн-платформы.

- Арбитраж : Эта модель использует разницу в цене одного и того же товара или услуги на двух разных рынках для получения прибыли, посредством чего они покупают на одном рынке и одновременно продают на другом по более высокой цене.

- Комиссия : Компания выступает в качестве посредника в отношении продукта или услуги, получая доход от каждой транзакции, которую она проводит между двумя сторонами, или за любую возможность, которую она предоставляет другой стороне.

- Продажа данных : Предприятия получают доход от продажи данных, которые они собирают о своих потребителях, другим потребителям или предприятиям.

- Прямые продажи через Интернет : Клиенты узнают и оплачивают ваши товары или услуги через цифровой носитель.

Термин «доход» без префикса относится к валовому доходу бизнеса. Когда компания испытывает рост валовой выручки или продаж, говорят, что у нее «рост выручки», что означает, что она может генерировать продажи или предоставлять продукт или услугу, пользующиеся спросом на рынке.

Прирост капитала, проценты, полученные от инвестиций, продажа активов или другие различные доходы не считаются доходом.

Доход

Также называемый «чистой прибылью» или «чистой прибылью», доход представляет собой общую сумму доходов компании за вычетом расходов. Он рассчитывается путем вычитания затрат на ведение бизнеса, таких как амортизация, проценты, налоги и другие расходы, из доходов.

Доход называется итоговым показателем компании, поскольку он дает полную картину движения денежных средств. Вполне вероятно, что термин «чистая прибыль» был придуман в связи с тем, что чистая прибыль находится в конце отчета о прибылях и убытках.

Поскольку она дает представление о том, насколько эффективно компания расходует и управляет операционными расходами, чистая прибыль считается важнейшим показателем прибыльности. Например, несмотря на то, что ваш SaaS-бизнес может испытывать рост доходов за счет комплексного управления подписками и новых сервисных предложений, ваш доход может зависеть от накладных расходов, таких как высокие затраты на привлечение клиентов, вознаграждение сотрудников и тому подобное.

Рост чистой прибыли всегда считается хорошей вещью, и именно поэтому инвестор или банк будет настаивать на сравнении выручки вашей компании с чистой прибылью, прежде чем давать вам деньги.

В чем разница между выручкой и доходом?

Давайте сравним их по разным сценариям.

- Определения

При сравнении дохода с доходом вы должны знать, что «выручка» относится к общей сумме денег, которую производит компания, до вычета каких-либо расходов. «Доход», с другой стороны, равен доходам за вычетом затрат на ведение бизнеса, таких как амортизация, проценты, налоги и другие расходы. - Расчет

Доход рассчитывается путем умножения общего количества проданных товаров или услуг на цену этих товаров и услуг. В качестве альтернативы его можно рассчитать путем суммирования общих доходов от процентов, арендной платы или услуг, предоставленных в течение периода. Доход рассчитывается путем вычитания затрат и расходов бизнеса из выручки. Расходы включают накладные расходы, комиссионные, налоги и т. д. Это также относится к выручке и прибыли. - Финансовая отчетность

В отчете о прибылях и убытках компании выручка помещается вверху — обычно на втором или третьем месте — а чистая цифра помещается на предпоследней или последней строке. Нижняя линия». Вот почему выручка называется надмножеством дохода, а доход — подмножеством дохода.

Расходы включают накладные расходы, комиссионные, налоги и т. д. Это также относится к выручке и прибыли.

Расходы включают накладные расходы, комиссионные, налоги и т. д. Это также относится к выручке и прибыли.Доходы и примеры доходов

Все еще пытаетесь понять определение дохода? Отличным примером сравнения выручки с прибылью являются финансовые результаты примера SaaS-компании, назовем ее компанией X.

В 2018 году компания X получила доход в размере 1 млн долларов и чистую прибыль в размере 500 000 долларов за тот же период. Чистая прибыль компании всегда меньше, чем выручка, поскольку она получается из общего объема продаж за вычетом расходов за период.

В 2019 году компания X получила выручку в размере 1,2 млн долларов США и чистую прибыль в размере 800 000 долларов США.

Его главный финансовый директор (CFO) назвал введение уровней ценообразования причиной роста выручки. Что касается расходов, они также смогли сократить налоги, автоматизировав соблюдение требований по уплате налога на добавленную стоимость для своей платформы электронной коммерции. Сочетание новых ценовых уровней и оптимизации налогов привело к увеличению доходов на 60%.

Теперь давайте рассмотрим реальный пример одной из самых прибыльных компаний в мире: Apple Inc. В 2019 году выручка Apple составила 260 миллиардов долларов, а чистая прибыль — 55,3 миллиарда долларов.

Выручка Apple в 2019 году снизилась примерно на 2% по сравнению с предыдущим годом, а прибыль снизилась на 7%. Рост или снижение выручки такой компании, как Apple, может быть вызвано чем угодно: от запуска — или его отсутствия — нового продукта или услуги до новой рекламной кампании, стимулирующей продажи. Точно так же увеличение доходов может быть результатом сокращения расходов, таких как поиск более дешевого поставщика.

Приведенные выше примеры показывают, как выручка отличается от дохода применительно к финансовым показателям компании.

Будущее дохода: доход от подписки

Ежемесячный регулярный доход — одна из самых важных форм дохода, которую вы можете установить для своего бизнеса. Использование модели доходов от подписки не только обеспечивает стабильный ежемесячный доход, но также может привести к расширению клиентской базы.

Потребители ищут простоту и надежность модели подписки, при которой они делают покупки на автопилоте, чтобы иметь непрерывный доступ к продуктам SaaS. 15 процентов онлайн-покупателей платят как минимум за одну подписку и почти 90% предприятий ищут способы адаптировать свои платформы онлайн-платежей, чтобы они могли обрабатывать регулярные платежи по подписке.

Предприятие может получать доход от подписки через ежемесячные планы или подписки на основе контрактов, когда клиент платит ежемесячную или ежегодную плату, но привязан к срочному контракту.

Со всем программным обеспечением и цифровыми продуктами, которые мы постоянно потребляем в Интернете, легко понять, почему услуги подписки становятся популярными. Для предприятий эта модель получения дохода имеет уникальные преимущества, такие как:

- Стабильный доход

Как упоминалось выше, платежи по подписке создают повторяющийся платежный цикл. Это помогает вашему бизнесу поддерживать регулярные и более надежные показатели доходов и улучшает прогнозирование. Такие причины делают компанию более привлекательной для инвесторов. - Легче масштабировать

С правильными инструментами подписки компания может увеличить количество новых клиентов от 100 до 1000, не заморачиваясь. Модель подписки может упростить весь процесс выполнения после оформления заказа для каждой онлайн-покупки через ваш веб-сайт. Например, управление подпиской FastSpring автоматически обеспечивает выставление счетов, обработку платежей, защиту от мошенничества и управление налогами.