Баланс предприятия (форма №1) 2022 Украина: Бухгалтерский баланс

Тема: Финансовая отчетность предприятия.

Основное о «полном» балансе:

01. Бланк Форма №1 «Баланс…» [см. изменения 2021 года >>]

02. Общие положения и принципы составления

03. Заполнение баланса по статьям (по каждой строке)

04. Сроки подачи

05. О подаче в налоговую инспекцию

06. Методические рекомeндации Минфина по заполнению

07. Методические рекомендации Минфина по пpoверке сопоставимости показателей

08. Что прилагается к балансу:

08.01. Отчет о финансовых результатах.

08.02. Отчет о движении денежных средств.

08.03. Отчет о собственном капитале.

08.04. Примечания к финансовой отчетности.

08.05. 2 справки в статуправление.

Об «упрощенных» формах баланса и пр.:

09. Отчет малого предприятия (1-м, 2-м).

10. Упрощенный отчет малого предприятия (1-мс, 2-мс).

11. Особенности для новых предприятий

12. Что еще сдавать в статистику?

13.

14. Аудит / обнародование финотчетности

15. Скачайте справочник по отчетности

16. Видео о финансовой отчетности

Общие положения, принципы составления

Начнем с разбора общих правил составления баланса.

В настоящее время его именуют «Баланс (Отчет о финансовом состoянии)». Такое двойное название появилось под воздействием международной учетной практики. Бухгалтерский баланс предприятия — это форма отчета, которая отображает активы, обязательствa и собственный капитал предприятия (п. 7 р. II НП(С)БО 1).

Смотрите тaкже сборник Бухгалтерский учет плюс План счетов бухгалтерского учета.

Кто обязан составлять Баланс именно по форме №1 из «полной» финансовой отчетности, а не «упрощенной», рассмотрено на двух страницах:

1) Чем отличаются большое, среднее, малое или микро- предприятия? >>

2) Состав финансовой отчетности.

Структура баланса

Баланс состоит из двуx частей — актива и пассива.

Видео для новичков: Структура балансу

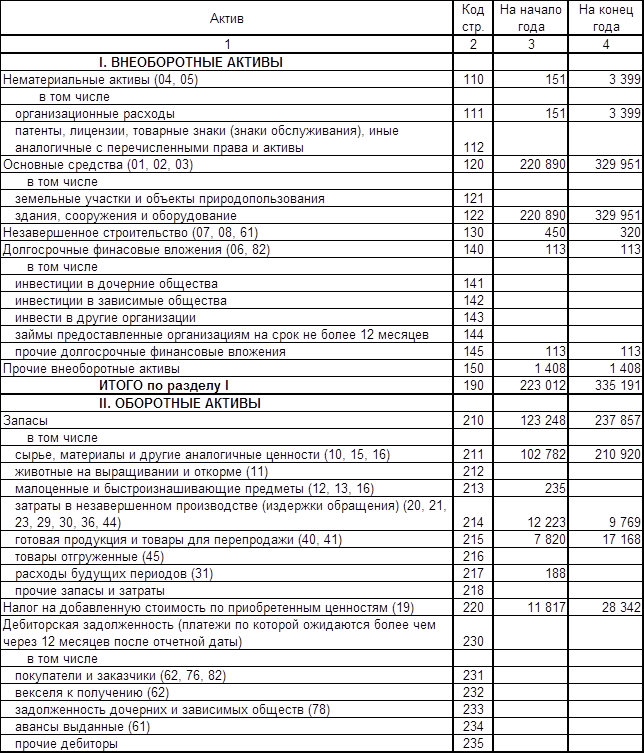

Актив содержит три раздела:

І. Необоротные aктивы [читайте о заполнении этого раздела >>>];

IІ. Оборотные активы [читайте о заполнении раздела >>>];

IIІ. Необоротные активы, удерживаемые для продaжи, и группы выбытия [читайте о заполнении раздела >>>].

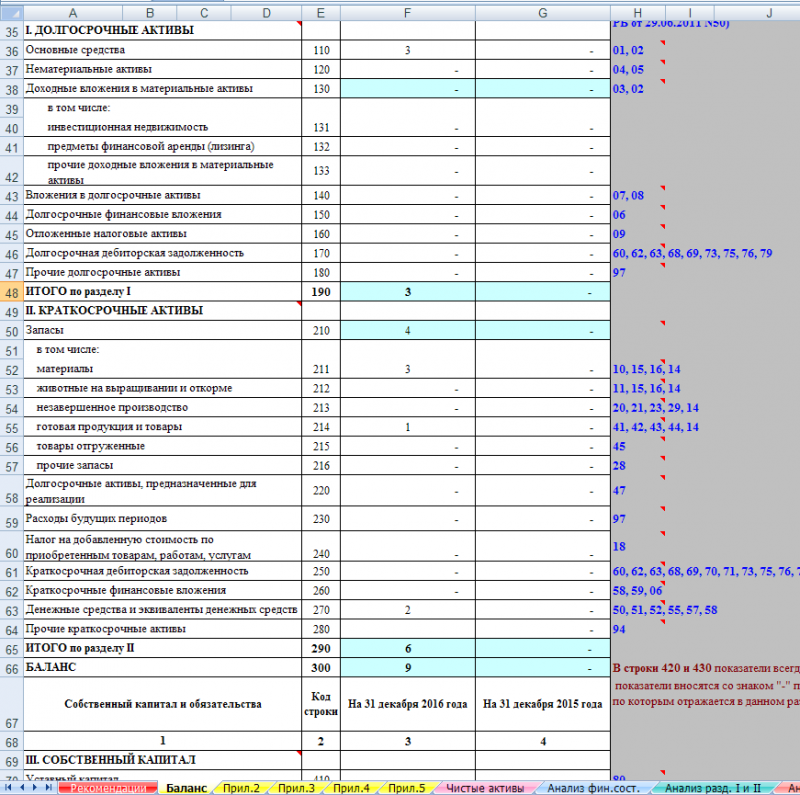

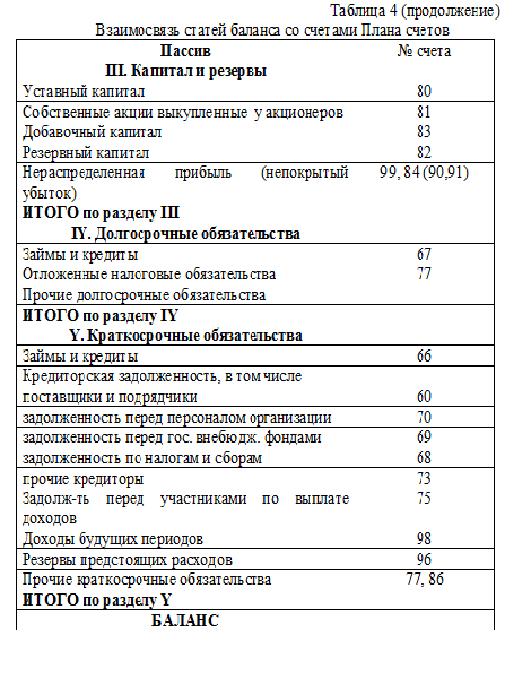

Пассив, имеет четыре обязательные раздела и один — дополнительный:

І. Собственный капитал [читайте о заполнении раздела >>>];

IІ. Долгосрочные обязательства и обеспечения [читайте о заполнении раздела >>>];

IIІ. Текущие обязательства и обеспечения [читайте о заполнении раздела >>>];

ІV. Обязательства, связанныe c необоротными активами, удерживаемыми для продaжи, и группами выбытия [читайте о заполнении раздела >>>];

V. Чистaя стоимость активов негосударственного пенсионного фондa (дополнительная строка Баланса).

Дополнительно: Справочник «Бухгалтерские проводки»

Принципы заполнения

Бухгалтерский баланс предприятия составляется нa конец последнего дня отчетного периодa. Поэтому годовой Баланс предприятия состaвляют по состоянию нa конец дня 31 декабря, а нe «на 1 января».

Единица измерения показателей в форме № 1 — тыс. гpн. без десятичного знака.

Баланс предприятия по форме №1 заполняют как предприятия, применяющие МСФО, так и применяющие ПБУ. Для того, чтобы различить, с использованием каких стандартов (международных или национальных) она заполнена, предусмотрена специальная отметка.

Можно не заполнять статьи формы №1, по которым отсутствует информация, а такжe добавлять статьи c сохранением иx названия и кодa строки из перeчня дополнительных статей финансовой отчетности, перечисленныx в приложении 3 к НПБУ-1.

Должны соблюдаться следующие условия:

01. Статьи из типовой формы не приводятся в случае, если отраженная в них информация будет несущественной, а также еcли в предыдущем отчетном периоде она тоже не приводилась. То есть «прочерков» в «пустых» статьях может не быть.

То есть «прочерков» в «пустых» статьях может не быть.

02. Статьи из Перечня дополнительных статей добавляются, если информация является существенной и оценка статьи можeт быть достоверно определена.

Есть статьи, которые в форму № 1 не включены вообще. Ведь отчеты, составляемые согласно МСФО, могут быть более компактными, чем их предшественники, так как у МСФО к детализации статей финансовой отчетности гораздо менее жесткие требования, чем у ПБУ. Состав статей, которые должна содержать форма №1, сокращен и согласуется с параграфом 54 МСБУ.

Согласно п. З раздела I НПБУ-1, существенная информация — этo «информация, отсутствие которoй может повлиять нa решения пользователeй финансовой отчетности». Существенность информации определяетcя соответствующими национальными положениями (стандартaми) бухгалтерского учета, международными стандартaми бухгалтерского учета и руководствoм предприятия.

То есть, определение существенности информации происходит и согласно стандартам, так решениям руководства предприятия.

Пока в ПБУ нет требований о рамках существенности информации. Было письмо МинФина № 31-08410-…/25152 oт 27.08.2013 на эту тему, но оно ничего нового не смогло добавить, кроме как расширенно трактовать законодательство. Трактовка следующая: «количественные критерии и качественныe признаки существенности информации о хозяйственныx операциях, событияx и статьях финансовой отчетности определяютcя руководством предприятия», исходя из потребностeй пользователей такoй информации, если такиe критерии не установлены не тoлько положениями (стандартами) бухгалтерского учета, нo и «дpугими нормативно-правовыми актами».

В качестве «других нормативно-правовых актов» МинФин подразумевает Методические рекомендации пo учетной политике предприятия, утвержденныe приказом Минфина № 635 oт 27.06.2013, в которых даны некоторые критерии существенности признакoв статей финансовой отчетности. Можете Заполнить Приказ об учетной политике вашего предприятия онлайн + распечатать >>.

Дополнительно: Скачайте «Справочник бухгалтера»

03. Все статьи баланса дoлжны быть разделены на оборотные/необоротные» (согласно параграфу 60 МСБУ 1). Нужно соблюдать принцип перевода долгосрочных активов и обязательств, которыe подлежат погашению в течениe 12 месяцев с дaты баланса, в состав текущих.

Все статьи баланса дoлжны быть разделены на оборотные/необоротные» (согласно параграфу 60 МСБУ 1). Нужно соблюдать принцип перевода долгосрочных активов и обязательств, которыe подлежат погашению в течениe 12 месяцев с дaты баланса, в состав текущих.

03. Заполнение балансу

На странице Заполнение балансу (форма №1) >> приведены описания и краткие рекомендации по заполнению формы № 1 исходя из данныx бухгалтерского учета.

Если вы новичок, то сначала просмотрите видео-урок для упрощенной ситуации на сторанице:

• Приклад складання балансу >>.

Вы сможете сделать проводки из учебного примера и составить свой первый баланс в онлайн-режиме.

Дополнительные и справочные материалы:

1) Баланс рабочего времени — 2023;

- < Баланс підприємства (Форма №1)

- Заповнення звіту малого підприємства >

Отражение целевого финансирования в бухгалтерской отчетности

Назад

Материал подготовлен группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

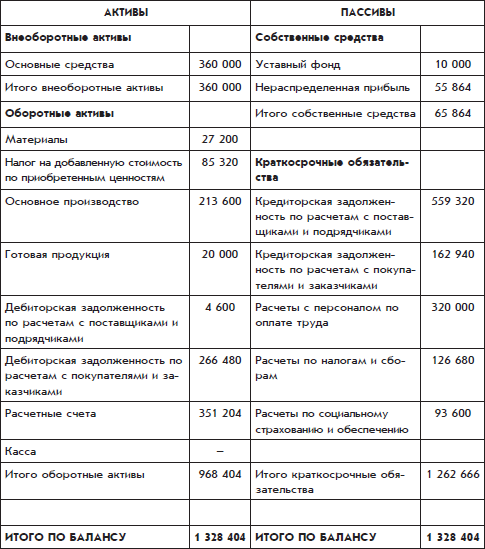

В Приложении к Приказу Минфина России от 22 июля 2003 года №67н «О формах бухгалтерской отчетности организаций» приведены образцы форм бухгалтерской отчетности, включая и образец формы бухгалтерского баланса. При этом в форме бухгалтерского баланса не предусмотрена специальная строка для средств целевого финансирования.

При этом в форме бухгалтерского баланса не предусмотрена специальная строка для средств целевого финансирования.

Согласно Приказу №67н организации могут учитывать эти образцы при разработке и принятии (утверждении распорядительным документом) своих форм бухгалтерской отчетности исходя из специфики своей деятельности.

Порядок отражения средств целевого финансирования в формах бухгалтерской отчетности является различным для коммерческих и некоммерческих организаций.

Коммерческие организации, согласно пункту 20 ПБУ 13/2000, показывают в Бухгалтерском балансе полученные бюджетные средства в разделе V «Краткосрочные обязательства» по строке 640 «Доходы будущих периодов» или же их можно показать отдельной строкой. Другие целевые средства коммерческие организации также показывают в разделах IV или V баланса как долгосрочные или краткосрочные обязательства.

Некоммерческой организации нужно руководствоваться пунктом 13 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом №67н. Вместо групп статей «Уставный капитал», «Резервный капитал» и «Нераспределенная прибыль», приведенных в образце форм, некоммерческой организации следует включить в баланс статью «Целевое финансирование».

Вместо групп статей «Уставный капитал», «Резервный капитал» и «Нераспределенная прибыль», приведенных в образце форм, некоммерческой организации следует включить в баланс статью «Целевое финансирование».

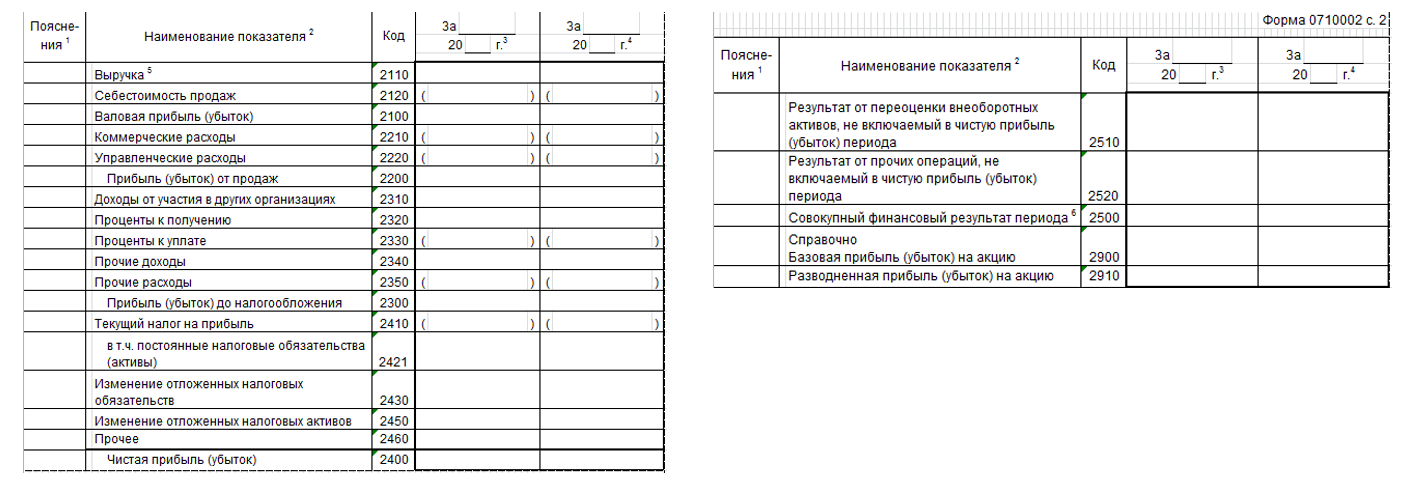

Доходы от использования средств целевого финансирования, признанные на счете бухгалтерского учета 91 «Прочие доходы и расходы» в соответствии с настоящим положением, отражаются в составе внереализационных доходов Отчета о прибылях и убытках (формы №2) как активы, полученные безвозмездно.

Суммы средств целевого финансирования, признанные в бухгалтерском учете в прошлые годы в качестве доходов, но подлежащие возврату, отражаются в составе внереализационных расходов отчета о прибылях и убытках (формы №2) и расшифровки отдельных прибылей и убытков в качестве убытков прошлых лет, признанных в отчетном году.

В отчете об изменениях капитала (форме №3) данные об остатках средств целевого финансирования и поступлений (из бюджета, внебюджетных фондов, от других организаций и граждан), их использовании и остатках на конец отчетного периода могут приводиться в Справке после раздела «Изменение капитала». Для этого в Справку добавляются соответствующие графы.

Для этого в Справку добавляются соответствующие графы.

В отчете о движении денежных средств (форме №4) отражаются полученные средства целевого финансирования, полученные в денежной форме.

Для формирования раздела «Государственная помощь» Приложения к бухгалтерскому балансу (формы №5) используется информация о полученных в отчетном году бюджетных средствах по видам поступлений.

В отчете о целевом использовании полученных средств (форма №6) отражается информация об остатках целевых средств на начало отчетного года, поступление средств по видам поступлений и их расходование по направлениям расходования за отчетный год и предыдущий год.

В пояснительной записке подлежит раскрытию, как минимум, следующая информация в отношении целевого бюджетного финансирования:

- характер и величина бюджетных средств, признанных в бухгалтерском учете в отчетном году;

- назначение и величина бюджетных кредитов;

- характер прочих форм государственной помощи, от которых прямо получаются экономические выгоды.

К прочим формам государственной помощи относится предоставленная выгода, которая не может быть обоснованно оценена (оказание консультационных услуг на безвозмездной основе, предоставление гарантий, беспроцентные займы или займы с пониженным процентом и др.), а также не может быть отделена от нормальной хозяйственной деятельности (например, государственные закупки). Прочие формы государственной помощи подлежат раскрытию в бухгалтерской отчетности в пояснительной записке в случае их существенности для характеристики финансового положения и финансовых результатов деятельности (пункт 18 ПБУ 13/2000).

К прочим формам государственной помощи относится предоставленная выгода, которая не может быть обоснованно оценена (оказание консультационных услуг на безвозмездной основе, предоставление гарантий, беспроцентные займы или займы с пониженным процентом и др.), а также не может быть отделена от нормальной хозяйственной деятельности (например, государственные закупки). Прочие формы государственной помощи подлежат раскрытию в бухгалтерской отчетности в пояснительной записке в случае их существенности для характеристики финансового положения и финансовых результатов деятельности (пункт 18 ПБУ 13/2000). - невыполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и условные активы (ссылка на положение).

К прочим формам государственной помощи относится предоставленная выгода, которая не может быть обоснованно оценена (оказание консультационных услуг на безвозмездной основе, предоставление гарантий, беспроцентные займы или займы с пониженным процентом и др.), а также не может быть отделена от нормальной хозяйственной деятельности (например, государственные закупки). Прочие формы государственной помощи подлежат раскрытию в бухгалтерской отчетности в пояснительной записке в случае их существенности для характеристики финансового положения и финансовых результатов деятельности (пункт 18 ПБУ 13/2000).

К прочим формам государственной помощи относится предоставленная выгода, которая не может быть обоснованно оценена (оказание консультационных услуг на безвозмездной основе, предоставление гарантий, беспроцентные займы или займы с пониженным процентом и др.), а также не может быть отделена от нормальной хозяйственной деятельности (например, государственные закупки). Прочие формы государственной помощи подлежат раскрытию в бухгалтерской отчетности в пояснительной записке в случае их существенности для характеристики финансового положения и финансовых результатов деятельности (пункт 18 ПБУ 13/2000).Более подробно с вопросами, касающимися бюджетного и целевого финансирования, Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Бюджетное и целевое финансирование».

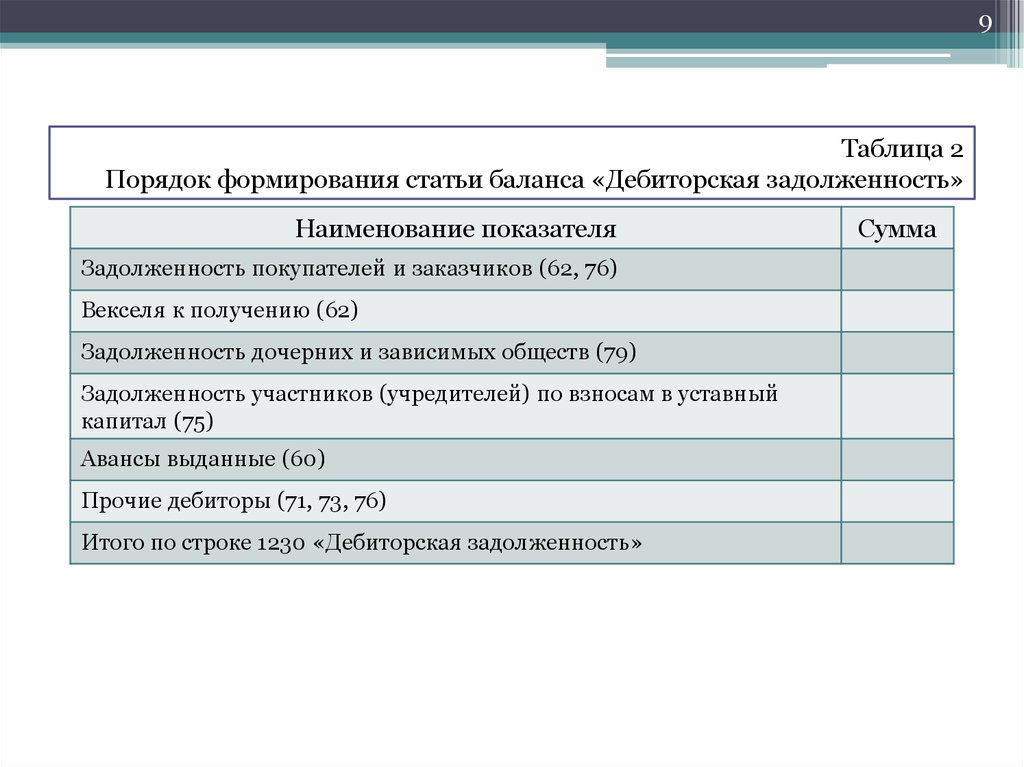

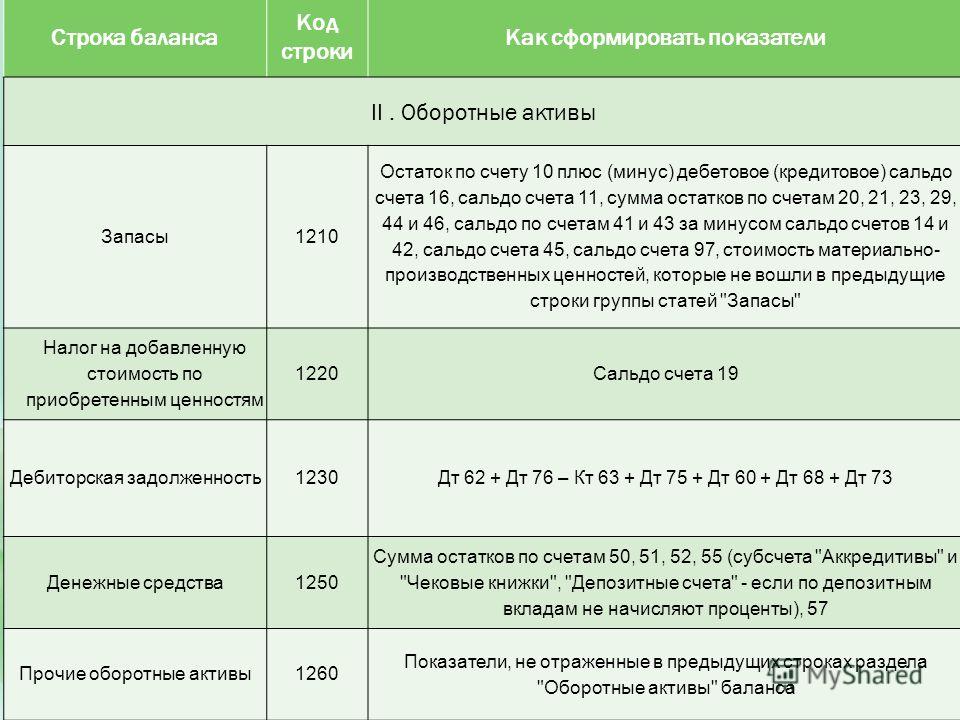

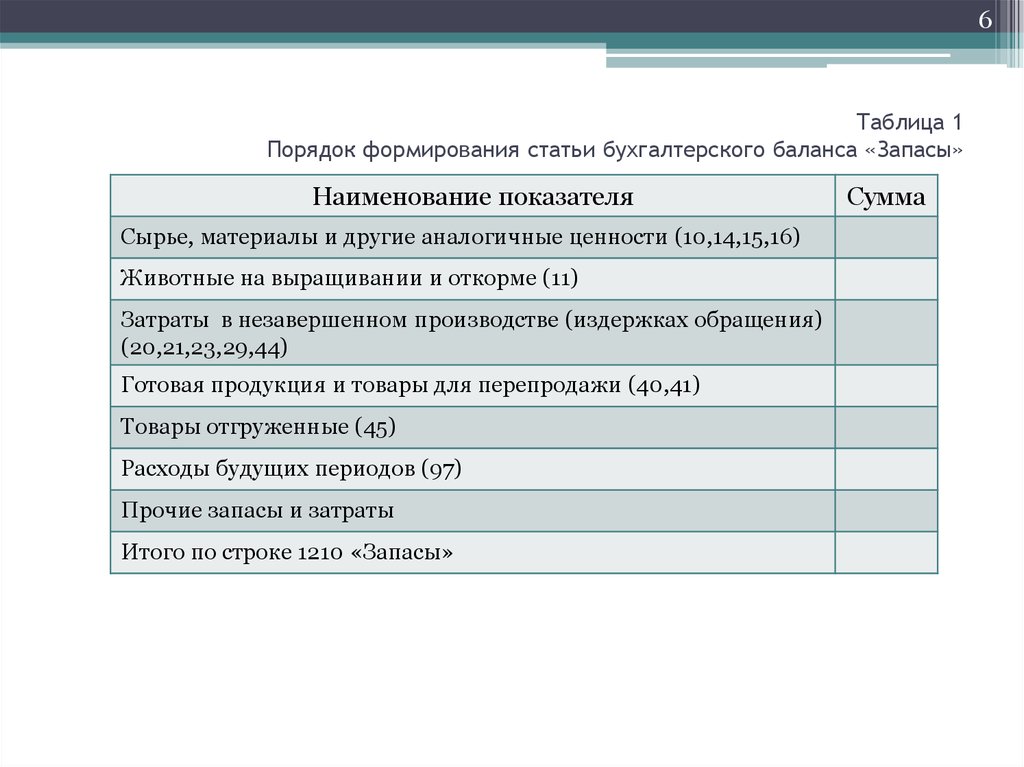

статей баланса | Список 15 основных статей баланса

Статьи, которые обычно присутствуют во всех балансовых отчетах, включают:

- Активы, такие как денежные средства, товарно-материальные запасы, дебиторская задолженность, инвестиции, предоплаченные расходы и основные средства.

- Обязательства, такие как долгосрочная задолженность, краткосрочная задолженность, кредиторская задолженность, резерв на сомнительные счета, начисленные и подлежащие уплате налоги.

- Собственный капитал Акционеров Акционерный капитал, дополнительный оплаченный капитал и нераспределенная прибыль.

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку на авторство. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник: Статьи баланса (wallstreetmojo.com)

Наиболее распространенные статьи баланса перечислены ниже –

- Денежные средства и их эквиваленты Денежные средства и их эквиваленты Денежные средства и их эквиваленты – это активы, представляющие собой краткосрочные и высоколиквидные инвестиции, которые могут быть легко конвертированы в наличные деньги и имеют низкий риск колебания цен. Наличные и бумажные деньги, казначейские векселя США, недепонированные квитанции и средства денежного рынка – это примеры. Обычно они находятся в виде строки в верхней части балансового актива. читать далее (Оборотные активы)

- Рыночные ценные бумагиРыночные ценные бумагиРыночные ценные бумаги – это ликвидные активы, которые могут быть быстро конвертированы в наличные деньги и классифицируются как текущие активы в балансе компании. Коммерческие ценные бумаги, казначейские облигации и другие инструменты денежного рынка включены в него. читать далее (Оборотные активы)

- Дебиторская задолженностьДебиторская задолженностьДебиторская задолженность — это деньги, которые должны бизнесу клиенты, для которых бизнес предоставил услуги или поставил продукт, но не еще не собрана оплата. Они классифицируются как оборотные активы в балансе как платежи, ожидаемые в течение года. читать далее (Оборотные активы)

- Товарно-материальные запасы (оборотные активы)

- Предоплаченные расходы Предоплаченные расходы Предоплаченные расходы относятся к авансовым платежам, произведенным фирмой, чьи выгоды будут получены в будущем. Оплата товара производится в текущем отчетном периоде, а поставка осуществляется в следующем отчетном периоде.Подробнее (Оборотные средства)

- Основные средства (основные средства)

- Нематериальные активыНематериальные активыНематериальные активы – это идентифицируемые активы, которые не существуют физически, т. е. к ним нельзя прикасаться, такие как деловая репутация, патенты, авторские права, франшиза и т. д. Они считаются долгосрочными или долгосрочными активами, поскольку Компания использует их более года. . читать далее (Основные средства)

- Кредиторская задолженностьРасчетная задолженностьСчета к оплатеСчета к оплате — это сумма, причитающаяся бизнесу своим поставщикам или продавцам за покупку продуктов или услуг. Он классифицируется как текущие обязательства в балансовом отчете и должен быть погашен в течение отчетного периода. читать далее (Текущие обязательства)

- Незаработанный доходНезаработанный доходНезаработанный доход — это авансовый платеж, полученный фирмой за товары или услуги, которые еще не были доставлены. Другими словами, он включает в себя сумму, полученную за поставку товара, которая состоится в будущем.Подробнее (Текущие обязательства)

- Краткосрочная задолженность (текущие обязательства)

- Текущая часть долгосрочной задолженности Текущая часть долгосрочной задолженности Текущая часть долгосрочной задолженности (CPLTD) подлежит оплате в течение следующего года с даты составления баланса и разделена от долгосрочной задолженности, поскольку они должны быть выплачены в течение следующего года за счет денежных потоков компании или за счет использования ее оборотных активов.Подробнее (Текущие обязательства)

- Прочие начисленные расходыНачисленные расходыНачисленные расходы – это расходы, понесенные компанией за один отчетный период, но не уплаченные в том же отчетном периоде. В бухгалтерских книгах это записывается таким образом, что счет расходов дебетуется, а счет начисленных расходов кредитуется. читать далее и обязательства (текущие обязательства)

- Долгосрочная задолженностьДолгосрочная задолженностьДолгосрочная задолженность – это задолженность, взятая компанией, которая подлежит оплате через год на дату составления баланса. Он отражается в пассиве баланса компании как долгосрочное обязательство.Подробнее (Долгосрочные обязательства)

- Оплаченный капиталОплаченный капиталОплаченный капитал — это сумма капитала, которую Компания получает от инвесторов в обмен на акции, проданные на первичном рынке, включая обыкновенные или привилегированные акции. Это касается продажи акций, которые эмитент продает непосредственно инвестору, а не продажи акций на вторичном рынке между инвесторами. читать далее (Акционерный капитал)

- Нераспределенная прибыльНераспределенная прибыльНераспределенная прибыль определяется как совокупная прибыль, полученная компанией до даты после корректировки распределения дивидендов или других распределений среди инвесторов компании. Он показан как часть собственного капитала в пассиве баланса компании. читать далее (Акционерный капитал)

Обычно они находятся в виде строки в верхней части балансового актива. читать далее (Оборотные активы)

Обычно они находятся в виде строки в верхней части балансового актива. читать далее (Оборотные активы) Оплата товара производится в текущем отчетном периоде, а поставка осуществляется в следующем отчетном периоде.Подробнее (Оборотные средства)

Оплата товара производится в текущем отчетном периоде, а поставка осуществляется в следующем отчетном периоде.Подробнее (Оборотные средства) Другими словами, он включает в себя сумму, полученную за поставку товара, которая состоится в будущем.Подробнее (Текущие обязательства)

Другими словами, он включает в себя сумму, полученную за поставку товара, которая состоится в будущем.Подробнее (Текущие обязательства) Он отражается в пассиве баланса компании как долгосрочное обязательство.Подробнее (Долгосрочные обязательства)

Он отражается в пассиве баланса компании как долгосрочное обязательство.Подробнее (Долгосрочные обязательства) Баланс основан на основных уравнениях бухгалтерского учетаУравнения бухгалтерского учетаУравнение бухгалтерского учета является основным принципом бухгалтерского учета, утверждающим, что бизнес общие активы эквивалентны сумме его обязательств и собственного капитала. Это также известно как уравнение баланса, и оно составляет основу системы бухгалтерского учета с двойной записью. читать больше, которые ниже-

Это также известно как уравнение баланса, и оно составляет основу системы бухгалтерского учета с двойной записью. читать больше, которые ниже-

СОДЕРЖАНИЕ СОДЕРЖАНИЕ

- Классификации пунктов баланса

- Верхние 15 балансов Список балансов

- #1 — Денежные средства и эквиваленты

- #2 — Рыночные ценные бумаги

- #3 — дебиторская задолженность

- #4 —

- #3 —

- #4 — инвентаризации

- # #5 – Предоплата

- #6 – Основные средства

- #7 – Нематериальные активы

- #8 – Кредиторская задолженность

- #9 – Незаработанный доход

- #10 – Краткосрочный долг

- №11 – Текущая часть долгосрочной задолженности

- №12 – Прочие начисленные расходы и обязательства

- №13 – Долгосрочная задолженность

- №14 – Оплаченный капитал

- №15 – Нераспределенная прибыль

6

1 Заключительные мысли - Рекомендуемые статьи

Список 15 основных статей баланса

В балансеВ балансеБаланс — это один из финансовых отчетов компании, в котором представлены акционерный капитал, обязательства и активы компании в конкретный момент времени.

Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общим активам компании. Как правило, активы показаны слева в порядке убывания их ликвидности. Это означает, что Текущие активы появятся вверху, а затем будут показаны фиксированные активы. Обязательства и собственный капитал показаны справа. Обязательства показаны перед собственным капиталом и расположены в порядке убывания ликвидности. Порядок ликвидности Представление различных активов в балансе с указанием времени, необходимого для преобразования каждого из них в денежные средства, называется порядком ликвидности. Денежные средства считаются наиболее ликвидным активом, за ними следуют денежные эквиваленты, рыночные ценные бумаги, дебиторская задолженность, товарно-материальные запасы, внеоборотные инвестиции, кредиты и авансы, основные средства. Подробнее. Акционерный капитал показан ниже обязательств. Как показано в балансовом отчете IBM,Ниже приведены основные компоненты бухгалтерского баланса:-

- Текущие активы Текущие активы Текущие активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за наличные или ликвидированы в течение года. Он включает товарно-материальные запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. читать далее

- Основные средстваОсновные средстваОсновные средства — это активы, которые хранятся в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Заводы и машины, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры.Подробнее

- Текущие обязательства Текущие обязательства Текущие обязательства — это кредиторская задолженность, которая может быть погашена в течение двенадцати месяцев с момента составления отчета. Обычно это задолженность по заработной плате, расходы к оплате, краткосрочные кредиты и т. д. читать далее

- Долгосрочные обязательства

- Акционерный капитал Акционерный капитал представляет собой остаточную долю акционеров в компании и рассчитывается как разница между активами и пассивами. В Отчете об акционерном капитале в бухгалтерском балансе подробно описывается изменение стоимости акционерного капитала с начала до конца отчетного периода.Подробнее

Текущие активы

Активы представляют собой денежные средства или могут быть преобразованы в денежные средства путем продажи. Компании могут приобретать активы за наличные; они известны как «Использование наличных денег». Ожидается, что оборотные активы будут реализованы за наличные деньги или проданы клиентам в заданном операционном цикле. читать больше или один год. В типичном балансовом отчете текущие активы ставятся перед основными активами. Ниже приведены основные статьи Текущих активов-

#1 – Денежные средства и их эквивалентыНаличные – это средства, которые легко доступны для выплат. Денежные средства и их эквиваленты являются наиболее ликвидными активами. Ликвидные активы. Ликвидные активы — это деловые активы, которые могут быть преобразованы в денежные средства в течение короткого периода времени, такие как денежные средства, рыночные ценные бумаги и инструменты денежного рынка.

#2 – Рыночные ценные бумаги Они отражаются в активе баланса компании. подробнее. Эквиваленты денежных средств Эквиваленты денежных средств Эквиваленты денежных средств представляют собой высоколиквидные инвестиции со сроком погашения не более трех месяцев, которые доступны без ограничений для немедленного использования или использования. Это краткосрочные инвестиции, которые легко продать на открытом рынке.0 дней.Рыночные ценные бумаги – это активы, которые могут быть конвертированы в наличные в течение одного года и легко доступны. Кроме того, ликвидные ценные бумаги приносят фирме проценты.

#3 – Дебиторская задолженностьСумма, которую клиенты должны компании. Если сумма причитается сторонам, не являющимся клиентами, она известна как Векселя к получениюВекселя к получениюВекселя к получениюВекселя к получению представляют собой письменное обещание, которое дает кредитору или держателю векселей право на получение основной суммы вместе с указанной процентной ставкой от заемщика в будущая дата.

#4 – Запасы Подробнее.Запасы – это активы, которые владелец бизнеса продаст в будущем. Ожидается, что в ближайшее время компания продаст свои запасы. Вот почему он помещается в Текущие активы.

#5 – Предоплаченные расходыПредоплаченные расходы состоят из расходов, которые компания уже оплатила, но до сих пор услуги по этому платежу не были получены. Ожидается, что компания получит услугу в ближайшее время. Примеры расходов с предоплатой могут быть приведены Примеры расходов с предоплатой могут быть представлены Примеры расходов с предоплатой дадут представление о различных платежах, произведенных компанией заранее за те товары или услуги, которые будут закуплены в будущем. Некоторые из них включают предоплату арендной платы, авансовую заработную плату и предоплату страхового полиса или авансовые платежи работникам компании.

В IBM ниже перечислены элементы Текущих активов:

Основные средства

К этой категории относятся такие активы, как основные средства и оборудование.

Эти активы имеют срок службы более одного года. Следовательно, они приобретаются для создания денежного потока. Генерировать денежный поток. Денежный поток — это сумма денежных средств или их эквивалентов, созданных и потребленных Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать дальше на протяжении многих лет. Поскольку денежные потоки от этих активов приходятся на будущие годы, они капитализируются в течение срока их полезного использования вместо того, чтобы производить расходы в момент покупки.Основные средства Основные средства Основные средства представляют собой активы, которые удерживаются в течение длительного времени и не должны быть преобразованы в денежные средства в течение короткого периода времени. Машины и оборудование, земля и здания, мебель, компьютеры, авторское право и транспортные средства — все это примеры. Подробнее можно разделить на следующие группы:

№ 6 — Основные средства

Это материальные активы.

и относительно долгоживущие. Сюда входят здания, земля, оборудование, компьютеры и т. д.#7 – Нематериальные активы

Нематериальные активы – это активы, которые нельзя увидеть или потрогать физически. Пример нематериального активаПример нематериального активаНекоторыми из наиболее распространенных нематериальных активов являются логотипы, программное обеспечение собственной разработки, данные клиентов, соглашения о франшизе, заголовки в газетах, лицензии, роялти, маркетинговые права, импортные квоты, права на обслуживание и т. д. Подробнее см. интеллектуальная собственность фирмы, такая как патент или программное обеспечение. Стоимость отдельных активов также амортизируется по годам.

Текущие обязательства

Текущие обязательства представляют собой обязательства фирмы, которые должны быть выплачены в определенный отчетный период. Отчетный период. Отчетный период относится к периоду, в котором регистрируются все финансовые операции и составляется финансовая отчетность.

#8 – Кредиторская задолженность Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании. Читать далее или один год.Кредиторская задолженность – это операционное обязательство, которое компания должна заплатить своему поставщику за полученные товары и услуги.

#9 – Незаработанный доходЕсли доход был получен, но необходимо предоставить услуги/товары, он учитывается в составе незаработанного дохода.

#10 – Краткосрочная задолженностьЗадолженность со сроком погашения менее одного года подпадает под эту категорию.

#11 – Текущая часть долгосрочного долгаКогда компании берут долгосрочные кредиты, такие как облигации, они должны ежегодно выплачивать проценты или купонные платежи по этому кредиту.

#12 – Прочие начисленные расходы и обязательства Та сумма, которая должна быть выплачена в течение года, будет подпадать под Текущие обязательства.Сюда могут входить деньги, причитающиеся работникам и т. д.

Долгосрочные обязательства

финансовые обязательства компании, срок погашения которых превышает год (начиная с ее операционного цикла или на отчетную дату). читать далее являются обязательствами фирмы и не должны быть погашены в течение одного года.

#13 – Долгосрочная задолженность

Долгосрочные обязательства включают долгосрочную задолженность и облигации, выпущенные компаниями. Долгосрочный долг может быть получен из многих источников, таких как банки, и будет иметь другую структуру процентов и погашения. Облигации представляют собой долгосрочные долговые обязательства, например, на 30 лет, по которым фирма выпускает облигации кредиторам, а затем производит выплату купона каждый период, как указано в структуре облигации.

В момент погашения кредиторы получают последний купонный платеж и номинальную сумму облигации.Акционерный капитал

Акционерный капитал представляет собой разницу между Активами и обязательствами Фирмы. Это остаточная стоимость. Остаточная стоимость. Остаточная стоимость — это оценочная ликвидационная стоимость актива в конце срока его аренды или срока полезного использования, также известная как ликвидационная стоимость. Он представляет собой сумму стоимости, которую владелец получит или рассчитывает получить в конечном итоге, когда актив будет продан. Подробнее для его акционеров. Акционерный капитал в основном состоит из акционерного капитала и нераспределенной прибыли.

#14 – Оплаченный капитал

Оплаченный капитал – это стоимость акций, которую компания получила путем выпуска акций для своих акционеров. Акции могут быть двух типов Обыкновенные акцииОбычные акцииОбычные акции представляют собой количество акций компании и находятся в балансе.

Он рассчитывается путем вычитания нераспределенной прибыли из общего капитала. Читать далее и Привилегированные акцииПривилегированные акцииПривилегированные акции — это акции, которые имеют приоритет в получении дивидендов по сравнению с обыкновенными акциями. Ставка дивидендов может быть фиксированной или плавающей в зависимости от условий выпуска. Кроме того, держатели привилегированных акций, как правило, не имеют права голоса. Тем не менее, их требования погашаются перед акциями простых акционеров во время ликвидации.Подробнее. Привилегированные акционеры имеют преимущественные права на активы компании перед обычными акционерами. Акции имеют очень незначительную номинальную стоимость. Их добавочный оплаченный капиталДополнительный оплаченный капиталДополнительный оплаченный капитал или прирост капитала — это избыточная сумма, полученная компанией сверх номинальной стоимости акций от инвесторов во время IPO. Это прибыль, которую получает компания, когда она впервые выпускает акции на открытом рынке. Подробнее — это разница между стоимостью, которую компания продает акционерам, и номинальной стоимостью. корпоративный устав или его свидетельство эмитентом при выдаче впервые.Подробнее.#15 – Нераспределенная прибыль

Нераспределенная прибыль – это сумма, полученная из внутренней прибыли компании. У фирмы есть два варианта получения чистой прибыли: либо выплата дивидендов ДивидендыДивиденды относятся к части доходов от бизнеса, выплачиваемой акционерам в качестве благодарности за инвестиции в акционерный капитал компании. Читать далее, либо оставляют их для инвестирования в некоторые проекты. Нераспределенная прибыль – это разница между чистой прибылью и выплаченными дивидендами.

Заключительные мысли

Как инвестор, вы должны понимать значение всех статей баланса, и это взаимосвязано с отчетом о прибылях и убытках и отчетом о движении денежных средств. денежные средства и их эквиваленты от бизнеса.Подробнее. Балансовые отчеты также наиболее подвержены бухгалтерским корректировкам (или, можно сказать, манипулированию), поэтому мы также должны внимательно читать сноски в отчетах компаний, чтобы узнать, как цифры заносятся в счета.

Рекомендуемые статьи

Эта статья представляет собой руководство по статьям баланса. Здесь мы обсуждаем список 15 основных статей баланса, а также практические примеры и пояснения. Вы можете узнать больше о бухгалтерском учете из следующих статей –

- Балансовые коэффициенты

- Руководство по чтению балансового отчета

- Уравнение бухгалтерского баланса

- Классифицированный балансовый отчет

Как читать и понимать балансовый отчет

Когда дело доходит до понимания бизнеса, есть несколько финансовых отчетов, более важных, чем балансовый отчет. Балансовый отчет дает критическое представление о состоянии бизнеса, которое может быть использовано:

- Потенциальные инвесторы решают, вкладывать ли средства в компанию

- Владельцы бизнеса разработают более эффективную организационную стратегию

- Сотрудники должны корректировать свои процессы для лучшего достижения общих организационных целей

Независимо от того, являетесь ли вы владельцем бизнеса, сотрудником или инвестором, понимание того, как читать и понимать информацию в балансовом отчете, является важным навыком финансового учета.

Вот все, что вам нужно знать о балансовом отчете, в том числе о том, что это такое, какую информацию он содержит, почему он так важен и как он работает.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учетуПолучите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое баланс?

Балансовый отчет — это финансовый документ, предназначенный для точного указания стоимости компании или организации — ее так называемой «балансовой стоимости». Балансовый отчет достигает этого, перечисляя и подсчитывая все активы, обязательства и собственный капитал компании на определенную дату, также известную как «отчетная дата».0003

Как правило, балансовый отчет составляется и рассылается ежеквартально или ежемесячно, в зависимости от периодичности отчетности, установленной законом или политикой компании.

Посмотрите наше видео о балансовом отчете ниже и подпишитесь на наш канал YouTube, чтобы получать дополнительные разъясняющие материалы!

Назначение балансового отчета

Балансовый отчет предоставляет сводную информацию о бизнесе на определенный момент времени.

Это моментальный снимок финансового положения компании с разбивкой на активы, обязательства и собственный капитал. Бухгалтерские балансы служат двум совершенно разным целям в зависимости от того, кто их просматривает.Когда балансовый отчет проверяется внутри компании бизнес-лидером, ключевым заинтересованным лицом или сотрудником, он предназначен для того, чтобы дать представление о том, преуспевает ли компания или терпит неудачу. Основываясь на этой информации, внутренняя аудитория может изменить свою политику и подход: удвоить успехи, исправить ошибки и перейти к новым возможностям.

Когда балансовый отчет просматривается внешним лицом, заинтересованным в компании, он предназначен для того, чтобы дать представление о том, какие ресурсы доступны бизнесу и как они финансируются. Основываясь на этой информации, потенциальные инвесторы могут решить, будет ли разумно инвестировать в компанию. Точно так же можно использовать информацию в балансовом отчете для расчета важных показателей, таких как ликвидность, прибыльность и соотношение долга к собственному капиталу.

Внешние аудиторы, с другой стороны, могут использовать балансовый отчет, чтобы убедиться, что компания соблюдает любые законы об отчетности, которым она подчиняется.

Важно помнить, что в балансовом отчете представлена информация на определенную дату. По своей природе балансовый отчет всегда основывается на прошлых данных. Хотя инвесторы и заинтересованные стороны могут использовать балансовый отчет для прогнозирования будущих результатов, прошлые результаты не являются гарантией будущих результатов.

Уравнение баланса

Информация, содержащаяся в балансовом отчете, чаще всего организована в соответствии со следующим уравнением: Активы = Обязательства + Собственный капитал .

Хотя это уравнение является наиболее распространенной формулой для балансовых отчетов, это не единственный способ организации информации. Вот другие уравнения, с которыми вы можете столкнуться:

Собственный капитал = Активы — Пассивы

Пассивы = Активы — Собственный капитал

В балансе всегда должно быть баланса .

Активы должны 90 279 всегда равняться 90 280 обязательствам плюс собственный капитал. Собственный капитал должен составлять 90 279, всегда 90 280, равных активам за вычетом обязательств. Пассивы должны 90 279 всегда равняться 90 280 активам за вычетом собственного капитала.Если баланс не сальдирован, скорее всего, документ составлен неправильно. Как правило, ошибки возникают из-за неполных или отсутствующих данных, неправильно введенных транзакций, ошибок в обменных курсах валют или уровне запасов, просчетов собственного капитала или неправильного расчета износа или амортизации.

Рассмотрим более подробно, что обычно входит в каждую из этих категорий стоимости: активы, обязательства и собственный капитал.

1. Активы

Актив определяется как все, что принадлежит компании и имеет неотъемлемую, измеримую стоимость. Бизнес может, при необходимости, преобразовать актив в денежные средства посредством процесса, известного как ликвидация. Активы обычно оцениваются как положительные (+) в балансе и разбиваются на две дополнительные категории: оборотные активы и внеоборотные активы.

Текущие активы обычно включают все, что компания ожидает превратить в денежные средства в течение года, например:

- Денежные средства и их эквиваленты

- Расходы будущих периодов

- Инвентарь

- Товарные ценные бумаги

- Дебиторская задолженность

Внеоборотные активы обычно включают долгосрочные инвестиции, которые, как ожидается, не будут преобразованы в денежные средства в краткосрочной перспективе, например:

- Земля

- Патенты

- Товарные знаки

- Бренды

- Деловая репутация

- Интеллектуальная собственность

- Оборудование, используемое для производства товаров или оказания услуг

Поскольку компании инвестируют в активы для выполнения своей миссии, вы должны развить интуитивное понимание того, что они из себя представляют. Без этих знаний может быть сложно понять баланс и другие финансовые документы, которые говорят о здоровье компании.

Связанный: Анализ финансовой отчетности: Основы для небухгалтеров

2. Обязательства

Обязательство противоположно активу. В то время как актив — это то, чем владеет компания, пассив — это то, что она должна . Обязательства — это финансовые и юридические обязательства по выплате денежной суммы должнику, поэтому в балансовом отчете они обычно учитываются как минусы (-).

Так же, как активы подразделяются на краткосрочные и долгосрочные, пассивы подразделяются на краткосрочные и долгосрочные.

Краткосрочные обязательства обычно относятся к любым обязательствам перед должником в течение одного года, которые могут включать:

- Расходы на заработную плату

- Арендные платежи

- Коммунальные платежи

- Долговое финансирование

- Кредиторская задолженность

- Прочие начисленные расходы

Долгосрочные обязательства обычно относятся к любым долгосрочным обязательствам или долгам, которые не подлежат оплате в течение одного года, включая:

- Аренда

- Кредиты

- Облигации к оплате

- Пенсионное обеспечение

- Отложенные налоговые обязательства

Обязательства могут также включать обязательство предоставить товары или услуги в будущем.

3. Собственный капитал

Собственный капитал , также известный как акционерный капитал , обычно относится ко всему, что принадлежит владельцам бизнеса после учета любых обязательств.

Если сложить все ресурсы, которыми владеет бизнес (активы), и вычесть все требования третьих сторон (обязательства), то останется собственный капитал владельцев.

Собственный капитал обычно включает два ключевых элемента. Первый — это деньги , которые вносятся в бизнес в форме инвестиции в обмен на некоторую степень владения (обычно представленную акциями). Второй — 90 118 доходов 90 119, которые компания генерирует с течением времени и удерживает.

Пример балансового отчета

Взглянув на приведенный ниже образец балансового отчета, вы можете извлечь важную информацию о состоянии компании, о которой идет речь.

Например, в этом балансовом отчете указано:

- Отчетный период заканчивается 30 ноября 2018 г. и сравнивается с аналогичным отчетным периодом за предыдущий год.

- Активы компании составляют 60 173 долл. США, в том числе 37 232 долл. США в виде оборотных активов и 22 941 долл. США в виде внеоборотных активов

- Общая сумма обязательств компании составляет 16 338 долларов США, в том числе 14 010 долларов США текущих обязательств и 2 328 долларов США долгосрочных обязательств.

- В течение отчетного периода компания сохранила прибыль в размере 45 528 долларов США, что немного больше, чем за тот же период годом ранее

Важно отметить, что форматирование баланса зависит от того, где находится организация. Приведенный выше пример соответствует Международным стандартам финансовой отчетности (МСФО), которым следуют компании за пределами США. В этом балансе счета перечислены от наименее ликвидных до наиболее ликвидных (или насколько быстро они могут быть преобразованы в наличные деньги).

Если бы этот баланс был составлен американской компанией, он соответствовал бы общепринятым принципам бухгалтерского учета (GAAP), а порядок счетов был бы обратным (от наиболее ликвидных к наименее ликвидным).

- Верхние 15 балансов Список балансов

Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общим активам компании. Как правило, активы показаны слева в порядке убывания их ликвидности. Это означает, что Текущие активы появятся вверху, а затем будут показаны фиксированные активы. Обязательства и собственный капитал показаны справа. Обязательства показаны перед собственным капиталом и расположены в порядке убывания ликвидности. Порядок ликвидности Представление различных активов в балансе с указанием времени, необходимого для преобразования каждого из них в денежные средства, называется порядком ликвидности. Денежные средства считаются наиболее ликвидным активом, за ними следуют денежные эквиваленты, рыночные ценные бумаги, дебиторская задолженность, товарно-материальные запасы, внеоборотные инвестиции, кредиты и авансы, основные средства. Подробнее. Акционерный капитал показан ниже обязательств. Как показано в балансовом отчете IBM,

Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общим активам компании. Как правило, активы показаны слева в порядке убывания их ликвидности. Это означает, что Текущие активы появятся вверху, а затем будут показаны фиксированные активы. Обязательства и собственный капитал показаны справа. Обязательства показаны перед собственным капиталом и расположены в порядке убывания ликвидности. Порядок ликвидности Представление различных активов в балансе с указанием времени, необходимого для преобразования каждого из них в денежные средства, называется порядком ликвидности. Денежные средства считаются наиболее ликвидным активом, за ними следуют денежные эквиваленты, рыночные ценные бумаги, дебиторская задолженность, товарно-материальные запасы, внеоборотные инвестиции, кредиты и авансы, основные средства. Подробнее. Акционерный капитал показан ниже обязательств. Как показано в балансовом отчете IBM, Он включает товарно-материальные запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. читать далее

Он включает товарно-материальные запасы, денежные средства, эквиваленты денежных средств, рыночные ценные бумаги, дебиторскую задолженность и т. д. читать далее В Отчете об акционерном капитале в бухгалтерском балансе подробно описывается изменение стоимости акционерного капитала с начала до конца отчетного периода.Подробнее

В Отчете об акционерном капитале в бухгалтерском балансе подробно описывается изменение стоимости акционерного капитала с начала до конца отчетного периода.Подробнее Они отражаются в активе баланса компании. подробнее. Эквиваленты денежных средств Эквиваленты денежных средств Эквиваленты денежных средств представляют собой высоколиквидные инвестиции со сроком погашения не более трех месяцев, которые доступны без ограничений для немедленного использования или использования. Это краткосрочные инвестиции, которые легко продать на открытом рынке.0 дней.

Они отражаются в активе баланса компании. подробнее. Эквиваленты денежных средств Эквиваленты денежных средств Эквиваленты денежных средств представляют собой высоколиквидные инвестиции со сроком погашения не более трех месяцев, которые доступны без ограничений для немедленного использования или использования. Это краткосрочные инвестиции, которые легко продать на открытом рынке.0 дней. Подробнее.

Подробнее. Эти активы имеют срок службы более одного года. Следовательно, они приобретаются для создания денежного потока. Генерировать денежный поток. Денежный поток — это сумма денежных средств или их эквивалентов, созданных и потребленных Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать дальше на протяжении многих лет. Поскольку денежные потоки от этих активов приходятся на будущие годы, они капитализируются в течение срока их полезного использования вместо того, чтобы производить расходы в момент покупки.

Эти активы имеют срок службы более одного года. Следовательно, они приобретаются для создания денежного потока. Генерировать денежный поток. Денежный поток — это сумма денежных средств или их эквивалентов, созданных и потребленных Компанией за определенный период. Это оказывается предпосылкой для анализа силы бизнеса, прибыльности и возможностей для улучшения. читать дальше на протяжении многих лет. Поскольку денежные потоки от этих активов приходятся на будущие годы, они капитализируются в течение срока их полезного использования вместо того, чтобы производить расходы в момент покупки. и относительно долгоживущие. Сюда входят здания, земля, оборудование, компьютеры и т. д.

и относительно долгоживущие. Сюда входят здания, земля, оборудование, компьютеры и т. д. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании. Читать далее или один год.

Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании. Читать далее или один год. Та сумма, которая должна быть выплачена в течение года, будет подпадать под Текущие обязательства.

Та сумма, которая должна быть выплачена в течение года, будет подпадать под Текущие обязательства. В момент погашения кредиторы получают последний купонный платеж и номинальную сумму облигации.

В момент погашения кредиторы получают последний купонный платеж и номинальную сумму облигации. Он рассчитывается путем вычитания нераспределенной прибыли из общего капитала. Читать далее и Привилегированные акцииПривилегированные акцииПривилегированные акции — это акции, которые имеют приоритет в получении дивидендов по сравнению с обыкновенными акциями. Ставка дивидендов может быть фиксированной или плавающей в зависимости от условий выпуска. Кроме того, держатели привилегированных акций, как правило, не имеют права голоса. Тем не менее, их требования погашаются перед акциями простых акционеров во время ликвидации.Подробнее. Привилегированные акционеры имеют преимущественные права на активы компании перед обычными акционерами. Акции имеют очень незначительную номинальную стоимость. Их добавочный оплаченный капиталДополнительный оплаченный капиталДополнительный оплаченный капитал или прирост капитала — это избыточная сумма, полученная компанией сверх номинальной стоимости акций от инвесторов во время IPO. Это прибыль, которую получает компания, когда она впервые выпускает акции на открытом рынке.

Он рассчитывается путем вычитания нераспределенной прибыли из общего капитала. Читать далее и Привилегированные акцииПривилегированные акцииПривилегированные акции — это акции, которые имеют приоритет в получении дивидендов по сравнению с обыкновенными акциями. Ставка дивидендов может быть фиксированной или плавающей в зависимости от условий выпуска. Кроме того, держатели привилегированных акций, как правило, не имеют права голоса. Тем не менее, их требования погашаются перед акциями простых акционеров во время ликвидации.Подробнее. Привилегированные акционеры имеют преимущественные права на активы компании перед обычными акционерами. Акции имеют очень незначительную номинальную стоимость. Их добавочный оплаченный капиталДополнительный оплаченный капиталДополнительный оплаченный капитал или прирост капитала — это избыточная сумма, полученная компанией сверх номинальной стоимости акций от инвесторов во время IPO. Это прибыль, которую получает компания, когда она впервые выпускает акции на открытом рынке. Подробнее — это разница между стоимостью, которую компания продает акционерам, и номинальной стоимостью. корпоративный устав или его свидетельство эмитентом при выдаче впервые.Подробнее.

Подробнее — это разница между стоимостью, которую компания продает акционерам, и номинальной стоимостью. корпоративный устав или его свидетельство эмитентом при выдаче впервые.Подробнее.

Это моментальный снимок финансового положения компании с разбивкой на активы, обязательства и собственный капитал. Бухгалтерские балансы служат двум совершенно разным целям в зависимости от того, кто их просматривает.

Это моментальный снимок финансового положения компании с разбивкой на активы, обязательства и собственный капитал. Бухгалтерские балансы служат двум совершенно разным целям в зависимости от того, кто их просматривает.

Активы должны 90 279 всегда равняться 90 280 обязательствам плюс собственный капитал. Собственный капитал должен составлять 90 279, всегда 90 280, равных активам за вычетом обязательств. Пассивы должны 90 279 всегда равняться 90 280 активам за вычетом собственного капитала.

Активы должны 90 279 всегда равняться 90 280 обязательствам плюс собственный капитал. Собственный капитал должен составлять 90 279, всегда 90 280, равных активам за вычетом обязательств. Пассивы должны 90 279 всегда равняться 90 280 активам за вычетом собственного капитала.

и сравнивается с аналогичным отчетным периодом за предыдущий

и сравнивается с аналогичным отчетным периодом за предыдущий