Рентабельность активов. Формула рентабельности совокупных и оборотных активов, показатели ROA

09.10.2020

20034

Автор: Редакция Myfin.byФото: pixabay.com

Рентабельность активов (ROA) – показатель эффективности применения и распределения оборотных и внеоборотных активов предприятия. Данный коэффициент позволяет оценить способность компании получать прибыль, не принимая во внимание финансовый леверидж (соотношение ссудного и собственного капитала). Рентабельность активов дает представление о рациональности использования всех активов предприятия (в отличие от рентабельности капитала, которая характеризует лишь собственные средства), а ее расчет более актуален для руководителей, нежели для инвесторов. Индекс ROA позволяет проанализировать финансовую надежность, кредитоспособность, инвестиционную привлекательность организации путем вычисления размера прибыли на каждую вложенную денежную единицу.

Последние новости:

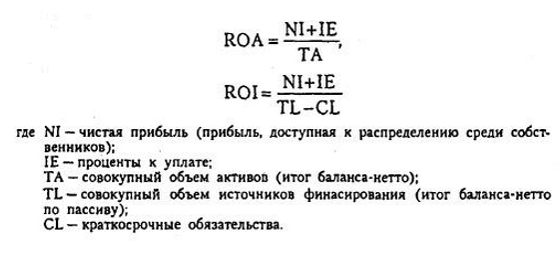

Рентабельность активов (формула)

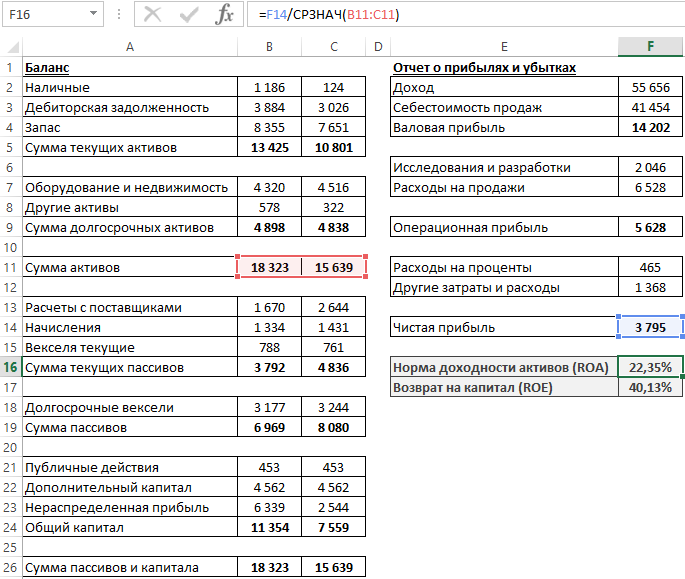

Рентабельность активов представляет собой произведение чистого дохода и совокупной стоимости активов:

Показатель чистой прибыли располагается в отчете о прибылях и убытках, стоимость активов – в бухгалтерском балансе. Для уменьшения погрешности вычислений в формулу рентабельности активов подставляют среднегодовую стоимость активов: (стоимость в начале + стоимость в конце отчетного периода) / 2.

Для уменьшения погрешности вычислений в формулу рентабельности активов подставляют среднегодовую стоимость активов: (стоимость в начале + стоимость в конце отчетного периода) / 2.

Рентабельность активов также определяют как отношение чистой прибыли и процентных выплат на единицу за вычетом налоговой ставки:

Формула ясно показывает, что помимо чистой прибыли при расчете учитываются проценты за пользование заемными средствами. Это говорит о том, что при формировании долгосрочных активов используется как собственный, так и ссудный капитал, и при расчете ROA учитывается и тот, и другой.

Нормативное значение показателя ROA

Коэффициент рентабельности напрямую зависит от сферы деятельности организации. Так, в тяжелой промышленности показатель будет ниже, чем в сфере услуг, поскольку предприятия последней нуждаются в меньшем количестве вложений в оборотные средства. В целом, рентабельность активов отображает результативность и доходность от управления активами, а следовательно, чем он выше, тем лучше.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

ROA. Рентабельность активов (Return on Assets)

Коэффициент рентабельности активов (Return on Assets, ROA) показывает, сколько денежных единиц чистой прибыли приносит каждая единица активов, имеющихся в распоряжении компании. Позволяет оценить качество работы её финансовых менеджеров. Показатель рентабельности активов рассчитывается по формуле:

Return on Assets = Net Income / Average Total Assets

Чистая прибыль (Net income) – это разность между

полученной выручкой и всеми затратами компании за соответствующий

период. Учитывает расходы на выплату налогов, т. е. прибыль до налогообложения

е. прибыль до налогообложения

Активы предприятия (Assets) – совокупность имущества и денежных средств, принадлежащих предприятию, фирме, компании (здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, собственность, имеющая денежную оценку). Для проведения расчётов используется среднегодовая величина активов компании (сумма активов на начало и на конец года, делённая пополам).

ROA для публичных компаний может существенно варьироваться, и будет сильно зависеть от отрасли. Российские отраслевые средневзвешенные покатели рентабельности активов, можно увидеть в приложении №4 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ в ред. Приказа ФНС России от 10.05.2012 №ММВ-7-2/297@.

Отметим что, в сответсвии с вышеуказанным приказом рентабельность активов это соотношение сальдированного финансового результата (прибыль минус убыток) и стоимости активов компании.

Формула рассчета коэффициента выглядит следующим образом:

ROA = Чистая прибыль / Средние суммарные активы

илиROA = Прибыль (убыток) до налогообложения / Стоимость активов

ROA = ((чистая прибыль + процентные платежи) * (1 — налоговая ставка)) / Средние суммарные активы

Числитель этой формулы отображает всю прибыль компании до выплаты процентов по кредитам.

Поскольку в бухгалтерском учёте платежи, идущие на обслуживание кредитов, вычитаются из налогооблагаемой прибыли, то производится обратная операция – к сумме чистой прибыли добавляется сумма вычтенных процентов с учётом налога на прибыль.

Поскольку в бухгалтерском учёте платежи,

идущие на обслуживание кредитов, вычитаются из налогооблагаемой

прибыли, то производится обратная операция – к сумме чистой

прибыли добавляется сумма вычтенных процентов с учётом налога на прибыль.

Поскольку в бухгалтерском учёте платежи,

идущие на обслуживание кредитов, вычитаются из налогооблагаемой

прибыли, то производится обратная операция – к сумме чистой

прибыли добавляется сумма вычтенных процентов с учётом налога на прибыль.Формула показателя рентабельность активов в соответсвии с кодами бухгалтерского баланса:

ROA = стр. 2300 / стр. 1600 х 100%

Почему EBITDA не самый лучший показатель

Известный парадокс: на словах менеджеры хотят как можно сильнее увеличить стоимость в долгосрочной перспективе, а на деле используют для контроля и повышения эффективности разнообразные краткосрочные индикаторы c аббревиатурами: ROA, ROC, TSR, EBIT, EBITDA, CAR, EPS и т. д.

Почему они концентрируются именно на них? В первую очередь потому, что они простые, удобные в использовании и их часто использовали раньше. Но исследования давно показывают, что оптимизация краткосрочных бухгалтерских показателей не всегда ведет к максимизации стоимости акций. Чтобы ясно и эффективно думать о долгосрочной стоимости, компаниям нужен другой индикатор — LIVA (Long-term Investor Value Appropriation, долгосрочное распределение стоимости для инвесторов).

Чтобы ясно и эффективно думать о долгосрочной стоимости, компаниям нужен другой индикатор — LIVA (Long-term Investor Value Appropriation, долгосрочное распределение стоимости для инвесторов).

Идея LIVA очень простая: сложить для рассматриваемой компании чистую дисконтированную стоимость всех инвестиций за длительный период времени. Важный вывод нашего анализа: это можно сделать на основе открытой биржевой информации. По историческим данным о цене акций LIVA позволяет вычислить полученный компанией долгосрочный — положительный или отрицательный — результат создания стоимости для всей базы акционеров.

Чтобы оценить возможности индикатора LIVA, рассмотрим пример Apple. Представим, что вам повезло купить 100 акций Apple в 1999 г. Если бы вы реинвестировали все дивиденды и продали акции через 20 лет, ваш среднегодовой доход составил бы 27% — намного выше среднерыночного показателя 6%. Это хороший, но не выдающийся результат. По совокупному доходу акционеров (TSR) Apple занимает 3175-е место среди всех компаний мира за этот период: может показаться, что успех Apple не был слишком уж выдающимся. Такой же вывод можно сделать из недавнего рейтинга «Лидеры по созданию стоимости» (Value Creators Rankings), который ежегодно публикуется Boston Consulting Group и который основан на TSR за пять лет. В нем Apple занимает 34-е место.

Такой же вывод можно сделать из недавнего рейтинга «Лидеры по созданию стоимости» (Value Creators Rankings), который ежегодно публикуется Boston Consulting Group и который основан на TSR за пять лет. В нем Apple занимает 34-е место.

На самом деле TSR измеряет не созданную стоимость в долгосрочной перспективе для всей акционерной базы за данный период времени, а только прибыль для тех, кто владел определенным количеством акций в течение всего этого периода. А LIVA учитывает, что собственный капитал компании тоже может постепенно меняться, — и в этом свете результаты Apple выглядят совсем иначе. Если бы вы купили всю компанию в 1999 г. по ее тогдашней рыночной цене, учли все суммы, полученные в виде дивидендов и в результате обратных выкупов акций, и продали бы ее через 20 лет по сильно выросшей цене, то заработали бы на триллион с лишним долларов больше, чем если бы вложили ту же сумму в индексный фонд. Иными словами, LIVA Apple за этот период превышает $1 трлн. Это очень впечатляющий результат, который делает Apple лучшей компанией мира в нашем рейтинге. Ее LIVA на 57% превышает результат Amazon, которая занимает второе место.

Ее LIVA на 57% превышает результат Amazon, которая занимает второе место.

Эти рейтинги взяты из глобальной базы данных LIVA, которую мы составили, чтобы помочь менеджерам и исследователям определить самые эффективные и самые неэффективные компании каждой страны, региона и отрасли. База данных содержит результаты за последние 20 лет и включает более 45 000 компаний, изначальная рыночная капитализация которых составляла не менее $100 млн и для которых имеются данные за период не менее пяти лет. Она позволяет проанализировать создание стоимости на уровне отдельных компаний, отраслей и стран.

Чтобы понять, насколько LIVA показательнее традиционных индикаторов, достаточно посмотреть на 10 наиболее и наименее эффективных компаний по каждому из них.

Пять первых строчек в нашем списке LIVA занимают IT-компании, чья суммарная стоимость для акционеров, созданная за последние 20 лет, составляет более $2,6 трлн. Если вы посмотрите на лучшие компании по избыточной доходности, то увидите: несмотря на их успех, они намного уступают в создании стоимости. Им удалось достичь такой высокой доходности только потому, что они начинали с более низкого уровня — в среднем их изначальная рыночная капитализация составляла $332 млн. Так, капитализация лучшей компании по среднегодовой избыточной доходности — Pharmasset — составляла $187 млн в 2007 году и выросла до $11,2 млрд к 2011-му, когда ее приобрела Gilead.

Им удалось достичь такой высокой доходности только потому, что они начинали с более низкого уровня — в среднем их изначальная рыночная капитализация составляла $332 млн. Так, капитализация лучшей компании по среднегодовой избыточной доходности — Pharmasset — составляла $187 млн в 2007 году и выросла до $11,2 млрд к 2011-му, когда ее приобрела Gilead.

Лучшие компании в списке по рентабельности активов (ROA) тоже относительно небольшие, ведь очень высокие показатели ROA зачастую свидетельствуют не столько о высокой прибыли, сколько об очень низкой балансовой стоимости активов. Первое место по этому показателю у BP Prudhoe Bay Royalty Trust — компании, которая занимается распределением прибыли от прав роялти на нефть и газ, причем стоимость этих прав не учтена в бухгалтерском балансе. Таким образом, высокие результаты компании отражают не только хорошие экономические результаты, но и условности бухгалтерского учета.

Эти примеры показывают потенциальные преимущества LIVA при оценке долгосрочных результатов фирмы. В отличие от индикаторов, основанных на процентных отношениях (таких, как ROA), LIVA показывает абсолютные экономические результаты, поэтому не зависит от размера компаний. А в отличие от индикаторов, основанных на бухгалтерской прибыли, LIVA оценивает не только саму прибыль, но и рост — и не зависит от бухгалтерских формальностей.

В отличие от индикаторов, основанных на процентных отношениях (таких, как ROA), LIVA показывает абсолютные экономические результаты, поэтому не зависит от размера компаний. А в отличие от индикаторов, основанных на бухгалтерской прибыли, LIVA оценивает не только саму прибыль, но и рост — и не зависит от бухгалтерских формальностей.

Если посмотреть на 10 лучших компаний по LIVA, то можно заключить, что технологическая отрасль — главный сегмент, где создается стоимость. Но одно из основных преимуществ этого индикатора заключается в том, что он дает полезную информацию не только о лучших, но и о наименее результативных компаниях.

В списке наименее результативных тоже можно обнаружить несколько компаний технологического сектора: Lucent, MCI/WorldCom и AOL/TimeWarner за последние 20 лет потеряли в стоимости впечатляющую сумму. Общий результат компаний категории «Аппаратное обеспечение и оборудование» составил минус $2,2 трлн — хуже выступила только категория услуг связи. Только LIVA указывает на такое экстремальное распределение долгосрочных результатов в технологической отрасли — и, следовательно, ставит вопросы о причинах такого распределения. Согласно анализу LIVA, большинство технологических компаний только теряют деньги, а высокие результаты в создании стоимости для акционеров показывают лишь те, кто доминирует в своих сегментах благодаря сетевым эффектам.

Согласно анализу LIVA, большинство технологических компаний только теряют деньги, а высокие результаты в создании стоимости для акционеров показывают лишь те, кто доминирует в своих сегментах благодаря сетевым эффектам.

Кроме того, LIVA позволяет более осмысленно оценивать банкротство, чем такие индикаторы, как TSR или избыточная доходность (разница между доходностью акций компании и нормой доходности безрисковых рыночных эквивалентов), ведь при банкротстве (за исключением случаев, когда часть ликвидационной стоимости остается на долю акционеров) эти показатели всегда одинаковы: –100%.

LIVA показывает конкретный отрицательный стоимостной результат в каждом отдельном случае и, следовательно, может стать полезным индикатором при анализе падения компании. В связи с этим LIVA указывает еще на один поразительный факт: из 20 наименее эффективных компаний по LIVA, то есть компаний, больше других потерявших в стоимости, обанкротилась только одна. 42% отрицательного стоимостного результата за период с 1999 по 2018 г. приходится на компании, которые к 2018-му продолжали работать, а еще 33% — на компании, которые были кем-то приобретены. У фирм, которые когда-то были успешны, зачастую бывает намного больше времени на уничтожение стоимости, чем у тех, которые обанкротились. Если уничтожение стоимости — это разновидность катастрофы, то выясняется, что большая часть катастроф не приводит к закрытию компаний. Следовательно, показатель LIVA может оказаться полезным дополнительным индикатором при анализе банкротства и ликвидации компаний в регулярных исследованиях отраслевых жизненных циклов и отраслевой экологии.

приходится на компании, которые к 2018-му продолжали работать, а еще 33% — на компании, которые были кем-то приобретены. У фирм, которые когда-то были успешны, зачастую бывает намного больше времени на уничтожение стоимости, чем у тех, которые обанкротились. Если уничтожение стоимости — это разновидность катастрофы, то выясняется, что большая часть катастроф не приводит к закрытию компаний. Следовательно, показатель LIVA может оказаться полезным дополнительным индикатором при анализе банкротства и ликвидации компаний в регулярных исследованиях отраслевых жизненных циклов и отраслевой экологии.

Чтобы создать долгосрочную стоимость в будущем, менеджеры должны понимать, какие стратегии приводили к успеху в прошлом. LIVA показывает, какие компании из разных стран и отраслей достигли больше всего в создании стоимости, а у каких результат получился отрицательный. С помощью внутренних финансовых данных менеджеры смогут использовать LIVA для поиска самых успешных стратегий в собственных компаниях. Эта бесценная информация поможет им управлять своим бизнесом и, возможно, когда-нибудь тоже войти в десятку лучших по показателю LIVA.

Эта бесценная информация поможет им управлять своим бизнесом и, возможно, когда-нибудь тоже войти в десятку лучших по показателю LIVA.

Примечание редакции: Каждый рейтинг или индекс — всего лишь один из способов анализа и сравнения компаний и регионов, основанный на конкретных данных и методологии. Тщательно продуманный индекс способен предоставить важную информацию, но при этом остается лишь одним взглядом на картину в целом и может иметь недостатки. В каждом таком случае следует внимательно читать раздел, посвященный методике составления рейтинга.

Об авторах: Николай Сиггельков — преподаватель менеджмента и стратегии в Уортонской школе бизнеса, содиректор Института инновационного менеджмента; Фибо Уиббенс — доцент, преподаватель стратегии в INSEAD

Рентабельность активов (ROA). Определение что такое Рентабельность активов (ROA) простыми словами и языком с примерами.

Что такое рентабельность активов?

Рентабельность активов (Return on assets, ROA) – это показатель того, как предприятие распоряжается существующими активами с целью генерации выручки. Если показатель ROA низкий, возможно, управление активами неэффективно. Высокий показатель ROA, напротив, свидетельствует о бесперебойном и эффективном функционировании компании.

Если показатель ROA низкий, возможно, управление активами неэффективно. Высокий показатель ROA, напротив, свидетельствует о бесперебойном и эффективном функционировании компании.

Формула расчета рентабельности активов компании

ROA обычно выражается в процентах. Расчет осуществляется путем деления чистой прибыли за год на общую стоимость активов. Если, например, чистая прибыль магазина одежды составила 1 миллион, а общая стоимость его активов составляет 4 миллиона, то ROA будет рассчитываться следующим образом:

1/4 х 100 = 25%

Расчет ROA позволяет увидеть прибыль с инвестиций и оценить, достаточная ли выручка генерируется с использования доступных активов.

Управление рентабельностью ROA

Руководитель предприятия изучает показатель ROA в конце года. Если ROA высокий – это хороший знак того, что компания извлекает максимум из имеющихся активов. Сравнив его с другими показателями, такими как окупаемость инвестиций, можно сделать вывод, что дальнейшее инвестирование целесообразно, так как предприятие способно использовать вложения с высокой эффективностью.

Изучение низкого показателя ROA жизненно необходимо для эффективного управления компанией. Если этот показатель стабильно низкий, это может свидетельствовать о том, что либо руководство недостаточно эффективно использует имеющиеся активы, либо эти активы более не имеют ценности. Например, в случае с тем же магазином одежды может оказаться, что повысить прибыль можно путем сокращения торговой площади, следовательно, такой актив как большая площадь, уже не имеет ценности.

Банки и потенциальные инвесторы обращают внимание на показатели ROA и ROI перед тем, как принять решение о предоставлении кредита или дальнейшем инвестировании. Если аналогичные компании генерируют большую выручку при схожих исходных данных, то инвесторы могут уйти к ним или сделать вывод, что руководство недостаточно эффективно управляет имеющимися активами.

Повышение валового дохода

Показатель ROA может мотивировать руководство на более эффективное использование активов. Видя, что выручка не такая высокая, как должна быть, руководители вносят соответствующие коррективы в деятельность предприятия.

Что такое качественная акция? Объясняет инвестиционный банкир

<…> Первым об этом (прим. ред — о критериях, определяющих качество акции) заговорил еще ГрэмБенджамин Грэм (1894-1976) остался в памяти инвестиционного сообщества в первую очередь потому, что он автор классических книг по стоимостному инвестированию — «Анализ ценных бумаг» , написанной в соавторстве с его учеником Дэвидом Доддом, и «Разумный инвестор».. Если оставить в стороне варианты его требований к цене, то останутся два типа требований: к прибыли и долговой нагрузке.

Грэм хочет, чтобы прибыль за 10 последних лет увеличилась не менее чем на 30% (это около 2,5% в год), при этом ни в один год из последних пяти лет она не должна падать.

Оговорка об отсутствии падения, по сути, означает, с одной стороны, наложение ограничений на волатильность, а с другой — некую страховку от приобретения акций компании, чьи лучшие дни в прошлом.

Если инвестор качественный анализ делает, то, я полагаю, второе ограничение можно снять.

В целом требования Грэма весьма умеренные, но он не был большим поклонником инвестирования в быстрорастущие компании, в частности, из-за того, что не хотел платить за ожидаемый рост, который мог и не реализоваться.

Джон НеффДжон Нефф — последователь Бенджамина Грэма, так как он учился финансовому анализу у одного из непосредственных учеников Грэма — Сиднея Робинсона, который несколько лет проработал в провинциальном Толидском университете в штате Огайо, студентом которого в те годы (начало 1950-х годов) был Нефф. имеет особое мнение относительно важности роста прибыли. Растущая прибыль — это хорошо, и нужно, чтобы она росла хотя бы процентов на семь в год, но слишком быстрый рост — свыше 20% в год — ему тоже не интересен.

Кроме того, Нефф использует и такой критерий, как рост выручки, по той причине, что маржа чистой прибыли не может расти бесконечно и рано или поздно рост прибыли будет достигаться именно за счет роста выручки. Критерий у него здесь такой: либо те же 7% и выше, либо как минимум 70% от темпа роста чистой прибыли.

Марти УитманВ 1974 году создал инвестиционную компанию M. J. Whitman & Co. Автор нескольких книг., предпочитающий оценивать компании на основании P/NAV (цена / чистая стоимость активов), а не P/E, смотрит на рост NAV — по тем же причинам, по которым он предпочитает мультипликатор P/NAV для оценки акций.

Если дословно, «для инвестора рост NAV является почти гарантированным источником прибыли или отсутствия убытков. Потери на вложениях в акции в таких случаях возможны, только если скидка по отношению к NAV [речь идет о рыночной цене] сократится драматически».

И вообще, смотреть на динамику NAV лучше, чем на NAV в статике. Прогноз роста NAV должен составлять 10% в год в следующие 3-5 лет, при этом дивиденды нужно учитывать и, если они будут выплачиваться, добавлять к NAV. Иными словами, NAV нужно прогнозировать в предположении отсутствия дивидендов.

Но вернемся к Грэму. Что касается долга, то он предъявляет требования как к краткосрочному, так и долгосрочному долгу.

Коэффициент текущей ликвидности (current ratio), то есть отношение оборотных активов к текущим обязательствам, должен быть выше двух, а долгосрочный долг — меньше чистых оборотных активов (оборотных активов за вычетом текущих обязательств), и его размер не должен превышать размера акционерного капитала.

С современных позиций это кажется слишком скромным в том смысле, что Грэм не предъявляет требований к прибыльности операций компании и рентабельности ее активов. Зато такие требования предъявляет ДреманВ 1977 году основал свою компанию — Dreman Value Management, LLC. Ее флагманский фонд DWS Dreman High Return Equity Fund был запущен в 1988 году. .

Ее флагманский фонд DWS Dreman High Return Equity Fund был запущен в 1988 году. .

По его мнению, рентабельность акционерного капитала (ROE) должна быть выше, чем средняя у лучшей трети из 1500 самых крупных американских компаний (с учетом того, что количество публичных компаний в США последнее время резко падает, думаю, 1500 можно заменить на 1000 или даже 500). Выдающимся уровнем он считал 27% и выше. Такой высокий бенчмарк нуждается в пояснениях.

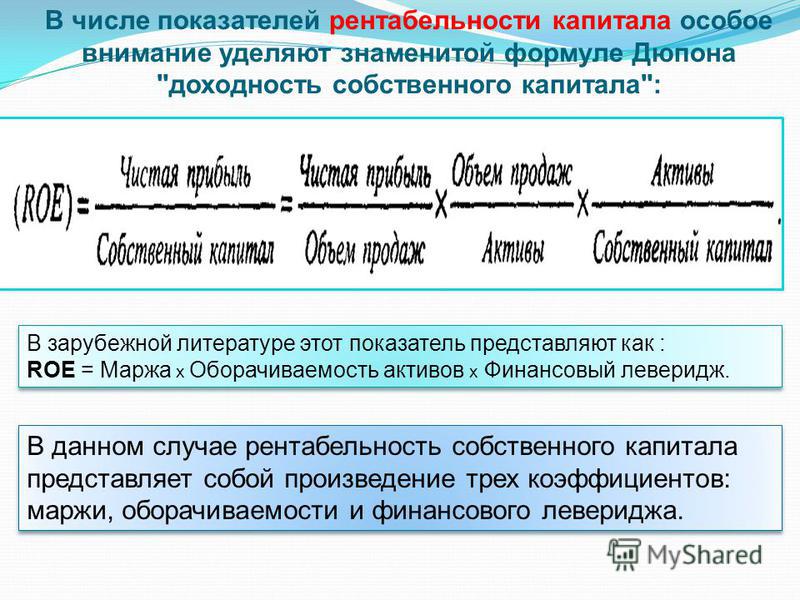

Важно оговориться, что рентабельность акционерного капитала зависит от двух факторов — рентабельности всех активов (ROA) и доли долга в структуре капитала компании.

Как долг влияет на ROE? Очень просто: чем больше доля дешевого долга, тем выше рентабельность акционерного капитала. Поясню на простом примере. Допустим, у компании 100 единиц активов, из них 40 — долг, а 60 — акционерный капитал. Доходность активов 8%, а по долгу платится 5% годовых.

Тогда за год будет заработано восемь единиц, в виде процентов по долгу будет уплачено два (5% х 40), а шесть останется акционерам. Это 10%-ная доходность. Теперь предположим, что долга в структуре капитала 60%. В виде процентов будет выплачено три единицы, а семь останется акционерам. Но поскольку их капитала в компании только 40 единиц, то доходность акционерного капитала составит 17,5%. Это называется «эффект рычага».

Это 10%-ная доходность. Теперь предположим, что долга в структуре капитала 60%. В виде процентов будет выплачено три единицы, а семь останется акционерам. Но поскольку их капитала в компании только 40 единиц, то доходность акционерного капитала составит 17,5%. Это называется «эффект рычага».

Рентабельность акционерного капитала весьма просто «накачать» за счет увеличения доли долга, но в этом есть риск: доходы акционеров становятся более волатильными и, если прибыль вдруг упадет, они получат гораздо меньше.

Допустим во втором примере, где долга в структуре капитала 60%, компания заработала только пять единиц прибыли, тогда акционерам останется всего две единицы, или 5%. По этой причине нельзя предъявлять требований к рентабельности акционерного капитала, не предъявляя их к уровню долга. Дэвид Дреман их и предъявляет.

К коэффициенту текущей ликвидности — ровно такие же, как и Грэм, а к долгосрочному долгу — гораздо более жесткие: долг не должен составлять больше 20% от акционерного капитала. При таком уровне долга ROE почти полностью определяется рентабельностью активов, а не размером и дешевизной долга.

При таком уровне долга ROE почти полностью определяется рентабельностью активов, а не размером и дешевизной долга.

На мой взгляд, если долгосрочный долг составит всего 20% от акционерного капитала, то для большинства компаний структура капитала будет слишком консервативной. Что тоже плохо, так как понижается доходность вложений в бизнес для акционеров.

Еще одно важное замечание касательно ROE — мое собственное. В условиях, когда компания торгуется по P/BV, не превышающему 1,5 — а это ограничение Грэма, выдающийся ROE почти наверняка приведет к высокой доходности для акционеров.

Но когда P/BV высок, это неверно: вы можете купить компанию с «выдающимся» ROE 27% по P/BV и ожидаемая доходность ваших вложений будет отнюдь не 27%, а всего 9%. Поэтому для компаний с высоким P/BV обратите внимание на показатель, который по-английски называется ROE adjusted to BV (ROE, скорректированный к BV) и рассчитывается как ROE/(P/BV).

Можно заметить, что этот показатель параллелен мультипликатору P/E/g: последний отвечает на вопрос, по какому P/E можно купить 1% роста чистой прибыли, а перевернутый ROE/(P/BV), то есть (P/BV)/ROE, отвечал бы на вопрос, по какому P/BV можно купить 1% рентабельности активов.

Кроме того, помимо требования стоимостных инвесторов к ROE, я бы предъявила требования и к ROA. Ведь здесь довольно просто рассчитать бенчмарк: ROA должен быть выше WACC — средневзвешенной стоимости (или цены привлечения) капитала, которая в свою очередь зависит от доли долга в структуре капитала, требуемой доходности по долгу и акционерному капиталу и налога на прибыль.

Если ROA ниже WACC, это значит, что активы компании не зарабатывают столько, сколько требуют ее кредиторы и акционеры. Если речь не идет о банкротстве, кредиторы свое получат, недополучат доходы акционеры. Поскольку в настоящее время мало у какой компании WACC ниже 6%, смело ставьте в скринере нижнее ограничение на ROA на уровне 6%. И учтите, что во времена высоких процентных ставок WACC может быть только выше.

У компаний есть два вида рентабельности — тех или иных активов (совокупных или очищенных от долга) и операций.

Отношение чистой прибыли к выручке — одна из мер рентабельности операций. (Выручку также можно делить на EBITDA, операционную прибыль и т. п.) К рентабельности операций тоже логично предъявлять требования. Грэм хотел видеть положительную прибыль в течение последних 10 лет, но не задавал ограничений на ее размер.

(Выручку также можно делить на EBITDA, операционную прибыль и т. п.) К рентабельности операций тоже логично предъявлять требования. Грэм хотел видеть положительную прибыль в течение последних 10 лет, но не задавал ограничений на ее размер.

Дреман требует, чтобы доля чистой прибыли в выручке составляла не менее 8%. Нефф считает, что у компании должен быть положительным чистый денежный поток.

Итак, если коротко: помимо цены акции нужно смотреть на обремененность компании долгами, рентабельность ее операций и капитала и темпы роста прибыли или активов и избегать компаний, чья прибыль сильно колеблется, даже если она хорошо растет в среднем. И важно смотреть на длинные тренды — как минимум 10 лет.

Вместо того, чтобы смотреть на каждый из этих показателей отдельно, хотя я рекомендовала бы делать именно так, можно взять и интегрированный показатель качества компании.

В свое время широкую популярность получила статья Джозефа Пиотровски «Стоимостное инвестирование: Использование исторической информации из финансовой отчетности для отделения победителей от проигравших» (Value Investing: The Use of Historical Financial Statement Information to Separate Winners from Losers) 2002 года.

Пиотровски, бухгалтер по образованию, сумел предложить довольно простую комбинацию факторов, говорящих о качестве компании. Рейтинг, основанный на этой комбинации, он назвал F-счетом (F-score). Здесь напрашивается аналогия с показателем Z-счет (Z-score) Альтмана, который построен примерно по такой же методологии и указывает на вероятность банкротства компании.

Пиотровски показал, что существовала зависимость между будущей доходностью акции и F-счетом. Исследования аналитиков нашего фонда GEIST от 2020 года такой зависимости на больших массивах свежих данных не выявили, однако знать, что такое F-счет, и пользоваться им полезно хотя бы для понимания качества компании, в которую вы инвестируете.

Кроме того, отсутствие зависимости в среднем по больнице, не означает, что вы не найдете отдельную компанию с высоким F-счетом, которая окажется дешевой.

Пиотровски делит показатели компании на три группы:

- сигнализирующие о прибыльности;

- характеризующие закредитованность, ликвидность и источники финансирования;

- характеризующие операционную эффективность.

Всего показателей девять, каждому присваивается значение о или 1, потом значения суммируются. Чем выше F-счет, тем лучше.

Значение 1 присваивается, если в текущем году у компании положительны текущая прибыль, денежный поток, операционный денежный поток превышает чистую прибыль до непредвиденных расходов и доходов, если у компании в текущем году возросли по сравнению с предыдущим ROA, коэффициент текущей ликвидности, валовая маржа, оборачиваемость активов, уменьшился долгосрочный долг, измеряемый как доля от общих активов, и если компания не привлекала нового акционерного капитала.

Минусы F-счета очевидны: в будущее показатель не заглядывает вовсе (в этом смысле он строго количественный), а в прошлое — максимум на год. Таким образом, устойчивость результата не учитывается вообще. Высокий показатель может ничего не значить для циклических компаний. Но это лучше, чем ничего, и точно хороший индикатор, если вы не хотите инвестировать в компанию, дела которой идут неважно.

И если уж речь зашла о подобных показателях, порекомендую не пренебрегать и Z-счетом. Особенно тем, кто в кризис рискнул инвестировать в круизные компании и Boeing. Из таблицы понятно, что с точки зрения вероятности банкротства безопасными являются вложения в Booking: ее Z-счет выше 5, тогда как компания считается надежной при Z-счете от з, а Z-счет компании, находящейся в предбанкротном состоянии, будет ниже 1,8.

Вероятность банкротства компаний с Z-счетом ниже 1,8 в следующие два года 80% (конечно, возможность получения государственной помощи не учитывается). Таблица также наглядно показывает, что F-счет не очень сильно коррелирует с Z-счетом: у American Airlines, например, он сносный, тогда как Z-счет очень плохой.

Z-счет и F-счет пострадавших в кризис 2000 года компаний (на конец второго квартала 2020 года)

| Z-счет | F-счет | |

| Air France-KLM | -0,01 | 3 |

| Delta Airlines | 0,04 | 3 |

| Norwegian Cruise Line | 0,26 | 2 |

| American Airlines | 0,28 | 4 |

| Deutsche Lufthansa | 0,42 | 2 |

| Carnival | 0,48 | 2 |

| Expedia | 0,59 | 2 |

| Boeing | 1,32 | 1 |

| Tripadvisor | 2,16 | 3 |

| Booking | 5,47 | 5 |

Еще не стоит пренебрегать показателем M-счет Бениша (Beneish M-score), который может указывать на то, что компания манипулирует отчетностью. Чем показатель меньше, тем лучше, а пороговым значением считается -2,22.

Чем показатель меньше, тем лучше, а пороговым значением считается -2,22.

Фото на обложке: Shutterstock / katjen

АУФИ | Показатели рентабельности — ROE, ROA, ROI

Коэффициенты рентабельности позволяют оценить эффективность деятельности фирмы. Обычно они используются в качестве меры прибыли, полученной компанией в течение определенного периода времени, на основе ее уровня продаж, активов, задействованного капитала и прибыли на акцию. Кредиторов также интересуют коэффициенты рентабельности, потому что они указывают на способность компании выполнять свои обязательства по выплате процентов.

Такие показатели рентабельности, как ROE, ROA и ROI, позволяют оценивать и сравнивать разные компании и понимать, почему одна фирма может стоить больше и торговаться с более высокими фундаментальными коэффициентами, чем другие. Они позволяют отвечать на следующие вопросы:

Рентабельность собственного капитала (ROE) — Сколько акционерного капитала требуется для получения определенной суммы посленалоговой чистой прибыли?

Рентабельность активов (ROA) — Сколько активов требуется для получения определенной суммы посленалоговой чистой прибыли?

Рентабельность инвестиций (ROI) — Какую прибыль после вычета налогов приносит компания для всех своих инвесторов с постоянного капитала?

В балансе компании:

Активы предприятия = Акционерный капитал + Краткосрочные обязательства + Долгосрочные обязательства.

ROA = Чистая прибыль / Активы предприятия = отношение чистой прибыли после налогообложения к средней сумме активов. ROA измеряет операционную эффективность компании на основе прибыли, полученной фирмой от ее общих активов. Привлекательнее для вложений компания с большим коэффициентом ROA.

ROE = Чистая прибыль / Акционерный капитал = отношение чистой прибыли после налогообложения к средней сумме капитала акционеров. Этот коэффициент измеряет норму прибыли акционеров на их инвестиции в компанию.

ROI = Чистая прибыль / (Акционерный капитал + Долгосрочный долг). Он измеряет эффективность фирмы в использовании инвестированного капитала, выражает способность компании генерировать ожидаемую доходность на основе использования и управления инвестируемыми ресурсами акционеров. Другое название – коэффициент рентабельности постоянного капитала.

Рентабельность собственного капитала (ROE) и рентабельность активов (ROA) являются двумя наиболее важными показателями для оценки того, насколько эффективно управленческая команда компании выполняет свою работу по управлению вверенным ей капиталом. Основное различие между ROE и ROA — это учёт финансового рычага или долга (Соотношение долга к акционерному капиталу, D/E, Debt/Eq). При отсутствии долга акционерный капитал равен общим активам компании. В таком случае ROE = ROA.

Основное различие между ROE и ROA — это учёт финансового рычага или долга (Соотношение долга к акционерному капиталу, D/E, Debt/Eq). При отсутствии долга акционерный капитал равен общим активам компании. В таком случае ROE = ROA.

Но если компания пользуется финансовым рычагом, ее ROE превысит ROA, поскольку акционерный капитал равен активам за вычетом общего долга, и компания, привлекая долговое финансирование, увеличивает свои активы за счет поступающих денежных средств.

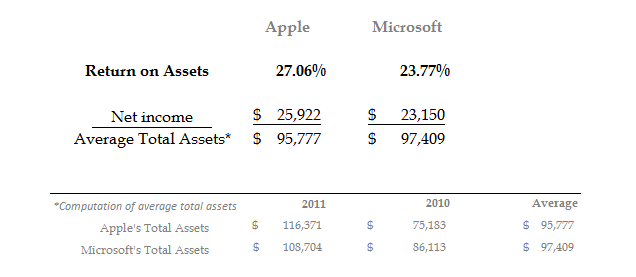

Например, если сравнивать компании Apple и Microsoft, имеющие ROE в размере 75% и 40,7% соответственно, можно заключить, что Apple выглядит привлекательнее. Однако, если учесть, что у Apple почти в 3 раза выше соотношение долга к акционерному капиталу (Debt/Eq = 1,73 против 0,6), становится понятна причина этого различия, с учётом того, что показатели ROA у Apple и Microsoft близки, и составляют 17,6% и 16,2% соответственно.

ROE и ROI — это соотношения прибыльности и быстрый способ оценить финансовое состояние компании для инвестиций. Однако, оба показателя используются для разных целей и не являются полностью взаимозаменяемыми. У обоих есть свои преимущества и недостатки.

Однако, оба показателя используются для разных целей и не являются полностью взаимозаменяемыми. У обоих есть свои преимущества и недостатки.

ROE может быть завышен из-за использования долга, при этом долг может со временем сильно вырасти. Согласно базовым принципам корпоративной оценки, доход компании должен быть по меньшей мере в 2 раза выше отрицательных денежных потоков на обслуживание долга. Поэтому ориентация только на ROE может заставить инвестора упустить из поля зрения критичную долговую нагрузку.

С другой стороны, ROI дает четкое представление о прибыли, которую получает компания ещё до того, как привлечёт новый долг. Положительная рентабельность инвестиций будет указывать на то, что компания находится в хорошем финансовом состоянии и использует свои заимствования для большего расширения.

Однако, у ROI есть свои недостатки. Например, при использовании ROI иногда бывает трудно связать доход с какими-либо конкретными инвестициями. Условно предположим, что компания, которая нанимает стороннего менеджера по маркетингу, на самом деле не сможет знать, какой именно доход она получает от его усилий.

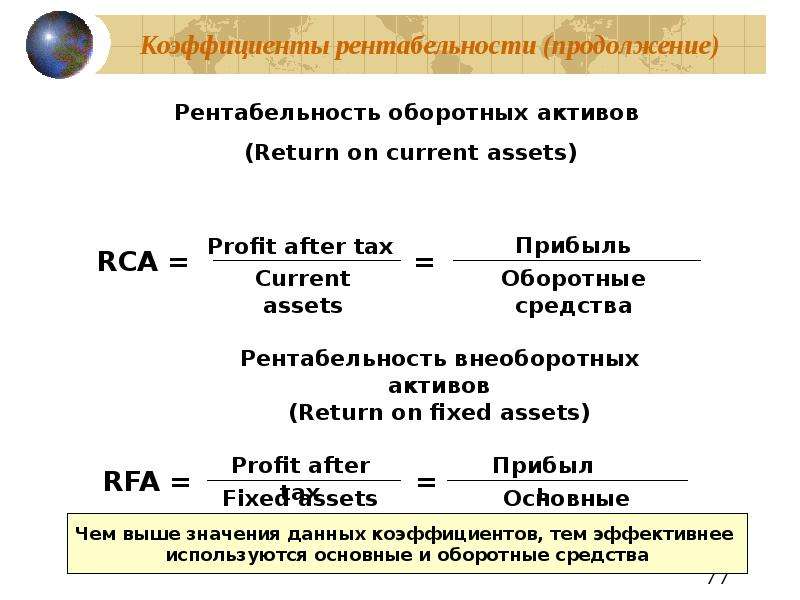

Помимо вышеуказанных показателей, инвесторы могут использовать: — ROS (Рентабельность продаж = Реализационная прибыль/Доход от продаж) — ROM (Рентабельность продукции = Чистая прибыль/Себестоимость)

— RCA (Рентабельность оборотных активов = Чистая прибыль/Оборотные активы) — RFA (Рентабельность внеоборотных активов = Чистая прибыль/Долгосрочные активы) — ROL (Рентабельность персонала = Чистая прибыль/Среднесписочная численность персонала)

Поскольку показатели рентабельности сами по себе не идеальны, рекомендуется использовать их в связке с другими показателями, чтобы принять обоснованное решение. По отдельности можно упустить немаловажные детали, но вместе они могут стать достаточно полезными индикаторами рентабельности инвестиций. Прибыльные инвестиции – это последовательное и целенаправленное увеличение капитала год за годом, в котором прибыли и убытки — неотъемлемые шаги к достижению общего стабильного результата. Научиться прибыльным и безопасным вложениям с практикой, сопровождением, а также формированием и корректировкой собственных портфелей всегда можно на курсе «Высокодоходные инвестиции».

(PDF) КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ БАНКОВ

№ 3(36), 2020 г. Научный форум: Экономик и менеджмент ISSN 2541-8408

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ БАНКОВ

Джалал Хафез Ахмад Абу-Алроп

Аспирант. Казанский Федеральный Университет, РФ, Казань

E-mail: [email protected]

KEY INDICATORS OF BANK EFFICIENCY

Jalal Hafeth Ahmad Abu-Alrop

Ph.D. student. Kazan Federal University, Russian Federation, Kazan

АННОТАЦИЯ. Это исследование направлено на уточнение и оценку традиционных

показателей эффективности, используемых для измерения эффективности банковской

деятельности, и определения их эффективности при измерении эффективности банка. Это

исследование использует описание и анализ для достижения своих целей. Исследование

показало, что наиболее используемый показатель при оценке деятельности банка — это

доходность капитала, но этот показатель не различает хорошие и плохие банки во время

финансового кризиса. Показатели экономической эффективности, такие как (RAROC) и

Показатели экономической эффективности, такие как (RAROC) и

(EVA), не используются из-за их сложности и сложности в их правильной оценке. Индикаторы

рынка не могут полагаться на риски, которые были заранее накоплены в финансовой системе.

Кроме того, он не проводит чёткого различия между инвестиционными бизнес-моделями и

международными банками. Рентабельность активов не может служить признаком ожидаемого

снижения прибыльности до кризиса. Исследование показало, что одним из основных

недостатков простых традиционных индикаторов является то, что он измеряет один аспект

эффективности (прибыльность) и игнорирует другие аспекты, кроме того, он не может

измерять несколько аспектов вместе. В исследовании сделан вывод, что оценка эффективности

банков не должна зависеть только от стороны прибыльности, но должна включать четыре

основных фактора, которые влияют на эффективность банков, а именно (риски — леверидж —

конкуренция — прибыльность). Поэтому важно использовать более эффективные методы,

Поэтому важно использовать более эффективные методы,

которые могут измерять несколько аспектов вместе. Существуют пограничные способы

измерения эффективности банковской деятельности, и они представляют собой более

изощренные способы измерения эффективности банковской деятельности путём ухода от

эффективных лимитов (эффективных банков). Эти методы могут объединять множество

входов и выходов и измерять производительность банка относительно других банков. Как и

метод анализа данных (DEA), это метод математического программирования, используемый

для измерения эффективности организаций при сравнении пределов в выборке.

Рентабельность активов: определение, формула, пример

Рентабельность активов (ROA) — это коэффициент, который измеряет прибыльность компании по отношению к ее совокупным активам. Он показывает, насколько хорошо (или плохо) компания использует все, что у нее есть, — от оборудования до транспортных средств и интеллектуальной собственности — для заработка.

Как работает ROA

ROA — это один из способов измерения эффективности отдельной компании, который позволяет увидеть, увеличивается или уменьшается этот коэффициент с течением времени.Растущий ROA указывает на повышение эффективности, а падающий ROA указывает на то, что компания, возможно, тратит слишком много на оборудование и другие активы по сравнению с прибылью, которую она получает от этих инвестиций.

Инвесторы или менеджеры могут использовать ROA для оценки общего состояния компании, чтобы увидеть, насколько эффективно она работает и насколько она конкурентоспособна. Инвесторы часто используют ROA при принятии решения о том, стоит ли вкладывать деньги в компанию, и оценивают ее потенциальную доходность по сравнению с другими компаниями в той же отрасли.

«Инвесторы используют ROA, чтобы увидеть, как прибыльность компании по отношению к ее активам изменилась с течением времени и как она сравнивается с аналогами», — говорит Мишель Катцен, управляющий директор HCR Wealth Advisors. «ROA — это один из показателей, который выражает способность компании приносить деньги из своих активов».

«ROA — это один из показателей, который выражает способность компании приносить деньги из своих активов».

Подсказка: При использовании ROA для измерения относительной эффективности компании по сравнению с другими важно сравнивать ее только с компаниями аналогичного размера в той же отрасли.

Как рассчитать рентабельность инвестиций?

Рэйчел Мендельсон/Инсайдер Основная формула ROA состоит в том, чтобы разделить чистую прибыль компании на ее средние общие активы, а затем умножить результат на 100, чтобы преобразовать окончательную цифру в проценты.

- Чистая прибыль: Выручка минус себестоимость проданных товаров минус расходы

- Средняя сумма активов: Сумма активов на балансе компании на конец текущего года плюс сумма активов на конец предыдущего года , разделенное на два

Хотя эта формула является самой популярной, она не единственная, используемая для определения ROA компании. Катцен говорит, что для нефинансовых компаний может быть полезно добавить обратно процентные расходы из-за несоответствия, которое может возникнуть из-за разделения долгового и собственного капитала.

«Если изменить формулу, значения могут отличаться, — говорит Адам Линч, старший количественный аналитик Schwab Equity Ratings. — Часто эти альтернативные версии изменяют единицу времени, используемую в расчетах». Если ROA компании со временем увеличивается, это хороший признак повышения эффективности ее операций.

Пример ROA

Вот пример того, как использовать данные из балансовых отчетов Nike для расчета ее ROA на 2021 финансовый год

- Сначала найдите общие активы Nike на конец 2021 финансового года, который закончился в мае: 37 долларов. 7 миллиардов

- Затем найдите общие активы Nike на конец 2020 финансового года: 31,3 миллиарда долларов

- Сложите все вместе и разделите на два, чтобы получить средние активы: 34,5 миллиардов долларов

- Разделите чистую прибыль Nike за 2021 год (5,7 миллиардов долларов) на средние активы ( 34,5 миллиарда долларов), а затем умножьте результат на 100, что даст вам 16,5%

7 миллиардов

7 миллиардовИтак, сложив все вместе, ваша формула будет выглядеть так, когда вы подставите все значения:

ROA = (5,7/34,5)*100 = 0,1652 или 16,5%

Что считается хорошим ROA?

«Хороший» ROA зависит от компании, временных рамок расчета и некоторых других факторов.«Все относительно, — говорит Линч. «Я бы стремился быть лучше, чем ваши конкуренты. Как правило, вы бы сравнивали конкурирующие компании или отрасли».

В качестве эталона обычно считается приемлемым ROA 5% или выше.

«Вообще говоря, ROA 5% или выше считается «хорошим», — говорит Катцен. «Но важно рассматривать ROA компании в контексте конкурентов в той же отрасли, в том же секторе и аналогичного размера».

рентабельность инвестиций по сравнению сРентабельность собственного капитала (ROE)

ROA — это один из двух основных показателей, которые менеджеры и инвесторы используют для анализа уровня прибыльности компании. Другой — рентабельность собственного капитала (ROE). Оба дают представление о том, насколько эффективно компания использует вложенные в нее деньги для получения прибыли.

Основное различие между ними заключается в том, что ROE сообщает инвесторам, какой доход приносит компания на каждый доллар стоимости акционерного капитала. Формулы похожи. Для ROE основной расчет состоит в том, чтобы разделить чистую годовую прибыль на акционерный капитал или требования акционеров к активам компании после выплаты ее долгов.

«Основное различие между ROA и ROE заключается в учете долга компании», — говорит Катцен. «При расчете ROE вы вычитаете любые обязательства компании, используя чистые активы (или акционерный капитал) вместо общих активов».

Финансовый вывод

ROA является важным показателем рентабельности инвестиций компании. Он показывает, сколько прибыли генерируется относительно всех его активов.Чем выше число, тем больше возврат.

Для инвесторов ROA может использоваться в сочетании с другими показателями (включая ROE, который измеряет прибыль по отношению к стоимости акционерного капитала), чтобы получить представление об эффективности компании. Его можно использовать для оценки эффективности отдельной компании с течением времени или для ее оценки по сравнению с аналогичными компаниями в той же отрасли.

«ROA — это один из показателей, который выражает способность компании извлекать деньги из своих активов», — говорит Катцен. «Вообще говоря, чем выше ROA, тем эффективнее компания генерирует доход для инвесторов.Чем больше доход приносит компания, тем выше вероятность того, что инвестиции окупятся».

«Вообще говоря, чем выше ROA, тем эффективнее компания генерирует доход для инвесторов.Чем больше доход приносит компания, тем выше вероятность того, что инвестиции окупятся».

Руководство по рентабельности активов (ROA)

- Руководство по карьере

- Карьерный рост

- Руководство по рентабельности активов (ROA)

29 декабря 2021 г.

Активы представляют собой ценные предметы компания использует для получения дохода и получения прибыли. Примеры активов включают здания, запасы, сырье, денежные средства и офисное оборудование.Если вы хотите проанализировать эффективность вашей компании в отношении ее активов, важно понимать показатель рентабельности активов (ROA). В этой статье мы обсудим, что такое ROA, объясним, как его рассчитать, а также рассмотрим его преимущества и ограничения.

Что такое рентабельность инвестиций?

Рентабельность активов (ROA) — это показатель, показывающий, насколько успешно компания получает доход от своих активов. Поскольку основной целью активов компании является получение дохода, этот коэффициент прибыльности является эффективным инструментом, который инвесторы или покупатели могут использовать для оценки того, насколько хорошо работает компания.Это может дать вам представление о том, насколько хорошо компания может конвертировать деньги, которые она тратит, в чистую прибыль.

Поскольку основной целью активов компании является получение дохода, этот коэффициент прибыльности является эффективным инструментом, который инвесторы или покупатели могут использовать для оценки того, насколько хорошо работает компания.Это может дать вам представление о том, насколько хорошо компания может конвертировать деньги, которые она тратит, в чистую прибыль.

Коэффициент ROA указывается в процентах. Чем выше процент, тем эффективнее компания использует свои ресурсы. Более высокое число указывает на то, что компания зарабатывает больше денег, используя меньше активов.

Как рассчитать рентабельность инвестиций

Чтобы рассчитать рентабельность инвестиций компании, вы делите ее чистую прибыль на совокупные активы. Рекомендуется взять среднее значение общих активов за определенный период времени и использовать его при расчете ROA, поскольку общие активы компании имеют тенденцию колебаться с течением времени.Это может произойти, например, когда компания покупает новый автомобиль или испытывает колебания продаж. Использование средних общих активов компании за определенный период времени даст более точные результаты.

Использование средних общих активов компании за определенный период времени даст более точные результаты.

Выполните следующие действия, чтобы рассчитать рентабельность активов компании:

1. Определите чистую прибыль

Чистая прибыль относится к общей прибыли, полученной компанией после вычета всех коммерческих расходов. Расходы должны включать операционные расходы, такие как себестоимость проданных товаров, амортизация оборудования и расходы на маркетинг.Кроме того, вы должны включить такие расходы, как налоговые платежи и проценты по долгу.

Помимо выручки, полученной компанией от продаж, чистая прибыль должна также включать дополнительные доходы, такие как проценты, полученные от инвестиций. Вы можете найти чистую прибыль и убытки вашей компании в нижней части отчета о прибылях и убытках.

2. Определите среднюю общую сумму активов

Вы можете найти сводную информацию об общих активах вашей компании в вашем балансе. Он покажет все активы вашего бизнеса, включая денежные средства, дебиторскую задолженность, инструменты, инвентарь, транспортные средства и здания. Нематериальные вещи, такие как интеллектуальная собственность, также являются частью ваших общих активов. Чтобы рассчитать среднюю общую сумму активов за период времени, прибавьте стоимость активов в начале отчетного периода к стоимости в конце, а затем разделите результат на два.

Нематериальные вещи, такие как интеллектуальная собственность, также являются частью ваших общих активов. Чтобы рассчитать среднюю общую сумму активов за период времени, прибавьте стоимость активов в начале отчетного периода к стоимости в конце, а затем разделите результат на два.

3. Разделите чистую прибыль на среднюю общую сумму активов

После того, как вы определили чистую прибыль и среднюю общую сумму активов, вы можете применить следующую формулу:

Рентабельность активов = чистая прибыль / общая сумма активов

Результат будет коэффициентом ROA компании за определенный период времени.Например, допустим, вы хотите рассчитать ROA компании, чистая прибыль которой на конец года составляет 200 000 долларов.

Чтобы рассчитать средние общие активы, необходимо сложить общие активы за два последовательных года. В первый год активы компании составляли 3 миллиона долларов, а во второй год — 4 миллиона долларов, что составляет 7 миллионов долларов. 7 миллионов долларов, разделенные на два, дают среднюю общую сумму активов в 3,5 миллиона долларов. Чтобы рассчитать коэффициент ROA, вы делите 200 000 долларов на 3,5 миллиона долларов, что составляет 0.057. Наконец, умножьте это число на 100, что даст вам процент 5,7%.

Чтобы рассчитать коэффициент ROA, вы делите 200 000 долларов на 3,5 миллиона долларов, что составляет 0.057. Наконец, умножьте это число на 100, что даст вам процент 5,7%.

Подробнее: Как рассчитать рентабельность активов (ROA) с примерами

Преимущества показателя ROA

Помимо оценки того, насколько эффективно бизнес использует свои активы для получения дохода, инвесторы и руководители компаний также могут использовать коэффициенты ROA для сравнивать разные компании в одной отрасли. Если компания показывает более высокий процент ROA, чем другие, это может служить признаком того, что она превосходит своих конкурентов.

Вы также можете использовать ROA, чтобы определить, насколько активна компания. Низкий процент ROA ниже 5% является показателем активоемкой компании. Однако это не обязательно означает, что компания работает неэффективно. Некоторые компании, такие как авиакомпании, естественно, более активны, чем, например, компании-разработчики программного обеспечения, которые являются предприятиями с небольшим объемом активов.

Связано: Руководство по коэффициентам прибыльности

Ограничения показателя ROA

Самым большим ограничением применения коэффициента ROA при сравнении компаний является то, что вы не можете использовать его в разных отраслях.Это связано с тем, что некоторым отраслям и компаниям требуется дорогостоящее оборудование, недвижимость и заводы, например авиакомпаниям и производителям, в то время как другие тратят гораздо меньше на активы для получения дохода. Сервисная компания, например, имеет минимальные инвестиции в активы, что приводит к очень высокому ROA.

Еще одна причина, по которой иногда сложно сравнивать эффективность компаний на основе их показателей ROA, заключается в том, что некоторые компании используют другую формулу ROA. Это предполагает использование в качестве числителя их операционного дохода, а не чистого дохода.

Связано: Метод анализа DuPont: определение, формула и пример

ROA против ROE

ROA раньше был предпочтительным способом сравнения банков друг с другом, а также для банков, чтобы контролировать свои собственные результаты. Хотя некоторые банки, особенно небольшие банки, все еще используют ROA, сегодня большинство банков используют показатель рентабельности инвестиций (ROE).

Хотя некоторые банки, особенно небольшие банки, все еще используют ROA, сегодня большинство банков используют показатель рентабельности инвестиций (ROE).

ROA и ROE — это коэффициенты, показывающие, насколько прибыльна компания. В то время как ROA помогает инвесторам понять, насколько эффективно руководство использует свои ресурсы для получения дохода, ROE демонстрирует способность компании превращать инвестиции в акции в прибыль.

Обе формулы ROA и ROE используют чистую прибыль в качестве числителя. Однако в то время как формула ROA использует активы в качестве знаменателя, формула ROE использует акционерный капитал. Акционерный капитал равен активам за вычетом обязательств. Именно это включение обязательств отличает ROE от ROA. Если у компании нет долга, ее акционерный капитал и общие активы будут равны, равно как и коэффициенты ROE и ROA.

Высокий коэффициент ROE указывает на то, что компания, вероятно, способна генерировать денежные средства внутри компании и, возможно, ей не нужно слишком полагаться на заемное финансирование. ROE недавно приобрел популярность как показатель прибыльности, особенно потому, что вы можете применять ROE к любому направлению бизнеса, поскольку он не зависит от активов.

ROE недавно приобрел популярность как показатель прибыльности, особенно потому, что вы можете применять ROE к любому направлению бизнеса, поскольку он не зависит от активов.

Такая гибкость делает показатель ROE полезным инструментом для сравнения компаний с различной структурой активов. Однако инвесторы и руководители компаний часто используют значения как ROA, так и ROE, а также другие показатели прибыльности, такие как валовая прибыль или чистая прибыль, чтобы определить, насколько хорошо работает компания.

Подробнее: ROA vs.ROE: примеры, сходства и различия

Рентабельность активов (ROA) — значение, формула, предположения и интерпретация

Другим показателем, широко используемым инвесторами для оценки прибыльности компании, является рентабельность активов (ROA). Подробнее об этом очень важном соотношении было сказано в этой статье.

Формула

Рентабельность активов = Прибыль / База активов

- Некоторые расчеты могут включать нематериальные активы, тогда как другие могут исключать их из расчета рентабельности активов.

Значение

Коэффициент рентабельности активов (ROA) показывает взаимосвязь между прибылью и базой активов компании. Чем выше соотношение, тем лучше. Это связано с тем, что более высокий коэффициент будет указывать на то, что компания может производить относительно более высокую прибыль по сравнению с ее базой активов, то есть более высокую эффективность использования капитала.

Предположения

- Без списаний:

Коэффициент ROA предполагает, что активы были справедливо оценены в бухгалтерских книгах.Однако в реальной жизни известно, что компании переоценивают и/или недооценивают свои активы, чтобы снизить налогообложение. Это может отрицательно сказаться на ROA и снизить его удобство использования в качестве показателя прибыльности.

- Излишки денежных средств и активов для продажи:

Коэффициент рентабельности активов предполагает, что компания использует все свои активы для выполнения повседневных операций.

Вероятно, это предположение окажется неверным. Многие компании держат на балансе значительные денежные средства.Одним из таких примеров является самая дорогая компания в мире Apple Inc. Также многие другие компании владеют большим количеством обесценившихся и устаревших активов, которые планируют продать в ближайшем будущем. Это снижает рентабельность активов (ROA).

Вероятно, это предположение окажется неверным. Многие компании держат на балансе значительные денежные средства.Одним из таких примеров является самая дорогая компания в мире Apple Inc. Также многие другие компании владеют большим количеством обесценившихся и устаревших активов, которые планируют продать в ближайшем будущем. Это снижает рентабельность активов (ROA).

Вероятно, это предположение окажется неверным. Многие компании держат на балансе значительные денежные средства.Одним из таких примеров является самая дорогая компания в мире Apple Inc. Также многие другие компании владеют большим количеством обесценившихся и устаревших активов, которые планируют продать в ближайшем будущем. Это снижает рентабельность активов (ROA).Интерпретация

- Не зависит от кредитного плеча:

Рентабельность активов сравнивает прибыль, полученную компанией, с ее базой активов. База активов может финансироваться за счет капитала или долга, но это не будет иметь значения.Таким образом, рентабельность активов не зависит от кредитного плеча.

- Стадия роста:

Рентабельность активов очень чувствительна к стадии роста, которую в настоящее время переживает компания. На этапе внедрения и роста компании вкладывают большие деньги в создание базы активов. Они могут не использовать базу активов сразу, и выгоды могут быть реализованы спустя годы.

Следовательно, две компании в одной отрасли, но на разных стадиях роста, будут иметь очень разную рентабельность активов.

Следовательно, две компании в одной отрасли, но на разных стадиях роста, будут иметь очень разную рентабельность активов.

Следовательно, две компании в одной отрасли, но на разных стадиях роста, будут иметь очень разную рентабельность активов.Авторство/Ссылки — Об авторе(ах)

Статья написана «Prachi Juneja» и проверена Management Study Guide Content Team . В группу MSG Content входят опытные преподаватели, специалисты и профильные эксперты. Мы являемся сертифицированным поставщиком образовательных услуг по стандарту ISO 2001:2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала бесплатно для целей обучения и образования.Укажите авторство используемого контента, включая ссылки на ManagementStudyGuide.com и URL-адрес страницы контента.

Успех или борьба: ROA как истинный показатель эффективности бизнеса

Снижение рентабельности активов (ROA) не согласуется с историями, которые обычно рассказывают о производительности компаний и бизнес-среде.

Компании разорены, и многие не знают

Сегодняшние новости рисуют оптимистичную картину по многим направлениям.Корпорации сообщают о рекордном уровне прибыли. 1 Экономика восстанавливалась устойчивыми темпами на уровне 1,8–2,4 процента в течение последних трех лет. 2 Ралли фондового рынка восстановили основные индексы до прежних уровней и выше. Цены на жилье стабилизировались и начали расти по всей стране. 3 Производственная деятельность демонстрирует признаки расширения. 4 Все совокупные признаки указывают на положительные результаты на данный момент.

Тем не менее, другие показатели говорят о другом: о растущем давлении и стрессе для компаний, руководителей и сотрудников.Растущий показатель падения указывает на то, что американские компании изо всех сил пытаются сохранить свои лидирующие позиции, поскольку доходы и доля рынка оказываются уязвимыми. 5 За последние четыре года число банкротств предприятий по главе 11 достигло уровня, невиданного с середины 1990-х годов. 6 Громкие банкротства, такие как Linen n’ Things и Blockbuster, а также кризис в автомобильной промышленности в 2008 году подчеркивают, что казалось бы успешные компании могут столкнуться с быстрым и необратимым спадом.Даже без финансового краха 2008 года последние несколько десятилетий быстрых технологических изменений и растущей глобальной экономической либерализации оказали все большее давление на традиционные бизнес-модели. Это давление ощущается на руководителях, стремящихся к прибыльному росту, и на работниках, которые должны оставаться актуальными по мере изменения технологий и бизнес-моделей. Совокупный эффект долгосрочных изменений, вызванных цифровыми технологиями и изменениями в государственной политике, которые трансформируют глобальную бизнес-экономику, составляют эпоху, которую мы называем Большим сдвигом.

6 Громкие банкротства, такие как Linen n’ Things и Blockbuster, а также кризис в автомобильной промышленности в 2008 году подчеркивают, что казалось бы успешные компании могут столкнуться с быстрым и необратимым спадом.Даже без финансового краха 2008 года последние несколько десятилетий быстрых технологических изменений и растущей глобальной экономической либерализации оказали все большее давление на традиционные бизнес-модели. Это давление ощущается на руководителях, стремящихся к прибыльному росту, и на работниках, которые должны оставаться актуальными по мере изменения технологий и бизнес-моделей. Совокупный эффект долгосрочных изменений, вызванных цифровыми технологиями и изменениями в государственной политике, которые трансформируют глобальную бизнес-экономику, составляют эпоху, которую мы называем Большим сдвигом.

Об индексе смены

Мы разработали Индекс сдвига, чтобы помочь руководителям понять и использовать в своих интересах долгосрочные силы изменений, формирующих экономику США. Shift Index отслеживает 25 показателей за более чем 40 лет. Эти показатели делятся на три области: 1) развитие технологических и политических основ, лежащих в основе рыночных изменений, 2) потоки капитала, информации и талантов, изменяющие бизнес-ландшафт, и 3) влияние этих изменений на конкуренцию, волатильность, и производительность в разных отраслях.В совокупности эти факторы отражают то, что мы называем Большим сдвигом в глобальной бизнес-среде.

Shift Index отслеживает 25 показателей за более чем 40 лет. Эти показатели делятся на три области: 1) развитие технологических и политических основ, лежащих в основе рыночных изменений, 2) потоки капитала, информации и талантов, изменяющие бизнес-ландшафт, и 3) влияние этих изменений на конкуренцию, волатильность, и производительность в разных отраслях.В совокупности эти факторы отражают то, что мы называем Большим сдвигом в глобальной бизнес-среде.

Для получения дополнительной информации посетите сайт www.deloitte.com/us/shiftindex

Эта история воплотилась в постоянном снижении рентабельности активов (ROA) в масштабах всей экономики за последние 47 лет. Снижение свидетельствует о снижении способности компаний находить и использовать привлекательные возможности по сравнению с имеющимися у них активами. Компаниям не хватает четкого видения или способности и приверженности реализации долгосрочной стратегии.Долгосрочная траектория ROA, а не моментальный снимок в каком-либо конкретном квартале или году, показывает, насколько эффективно компания с течением времени использует возможности для бизнеса в крайне неопределенной среде.

ROA не является идеальной мерой, но это наиболее эффективная и общедоступная финансовая мера для оценки эффективности компании. Он охватывает основы эффективности бизнеса целостным образом, рассматривая как результаты отчета о прибылях и убытках, так и активы, необходимые для ведения бизнеса.Обычно используемые показатели, такие как рентабельность собственного капитала или доход акционеров, уязвимы для финансового инжиниринга, особенно из-за долгового левериджа, который может скрыть основы бизнеса. ROA также менее уязвим для краткосрочных игр, которые могут иметь место в отчетах о прибылях и убытках, поскольку многие активы, такие как основные средства, заводы и оборудование, а также нематериальные активы, включают долгосрочные решения по активам, которые труднее подделать в отчете. короткий срок.

Этот период технологических изменений начался в 1965 году — за несколько лет до изобретения микропроцессора.Вскоре после этого нефтяные потрясения начала 1970-х привели к еще одному крупному потрясению. На протяжении всего этого времени изменение государственной политики подпитывало растущую глобальную конкуренцию. Результат: десятилетие отрицательных доходов для акционеров и постоянно меняющийся ландшафт для принятия управленческих решений. Возникло мнение, что главная цель компании — максимизировать прибыль для акционеров; если бы компании сосредоточились на доходах акционеров, все остальное встало бы на свои места. Побочным эффектом такого мышления было создание культуры принятия краткосрочных решений в высших эшелонах бизнеса. 7

На протяжении всего этого времени изменение государственной политики подпитывало растущую глобальную конкуренцию. Результат: десятилетие отрицательных доходов для акционеров и постоянно меняющийся ландшафт для принятия управленческих решений. Возникло мнение, что главная цель компании — максимизировать прибыль для акционеров; если бы компании сосредоточились на доходах акционеров, все остальное встало бы на свои места. Побочным эффектом такого мышления было создание культуры принятия краткосрочных решений в высших эшелонах бизнеса. 7

Справедливости ради следует отметить, что оперативное выполнение всегда будет иметь основополагающее значение для здоровья бизнеса. Способность компании выполнять взятые на себя обязательства укрепляет доверие к ней со стороны клиентов, поставщиков и кредиторов. Опасность возникает, когда оценки окружающей среды и, следовательно, стратегическое направление слишком сильно зависят от краткосрочной перспективы. Один из способов перейти к более долгосрочной перспективе — рассмотреть влияние на спрос и предложение фундаментальных изменений, таких как глобализация, расширение потребительского выбора и революционные бизнес-модели. Как устоявшиеся конкуренты, так и новые игроки могут разрушать клиентскую базу. Фундаментальный вопрос для компаний касается того, как их продукты и услуги обеспечивают большую ценность для их клиентов. В этом контексте компании должны задаться вопросом, делают ли они инвестиции, необходимые для подготовки к долгосрочной перспективе.

Как устоявшиеся конкуренты, так и новые игроки могут разрушать клиентскую базу. Фундаментальный вопрос для компаний касается того, как их продукты и услуги обеспечивают большую ценность для их клиентов. В этом контексте компании должны задаться вопросом, делают ли они инвестиции, необходимые для подготовки к долгосрочной перспективе.

Длительное наследие этой краткосрочной направленности — не повышенная определенность, а, скорее, большая неопределенность и риск, которые могут привести к разрушению стоимости. Современные технологии позволяют информации более беспрепятственно перемещаться внутри и между организациями.Это усиливает последствия и риски каждого решения. Решения, которые непропорционально сосредоточены на краткосрочных доходах акционеров, могут отвлечь или даже помешать компании создавать долгосрочную стоимость. Рецессия, начавшаяся в 2008 году, представляет собой пример отрасли, которая, как считается, умеет управлять рисками, а именно отрасли финансовых услуг. Модели риска, разработанные для взвешивания недостатков самого популярного нового финансового продукта — ценных бумаг с ипотечным покрытием, которые формируют обеспеченные долговые обязательства (CDO), — учитывали только самые последние краткосрочные результаты для оценки чувствительности будущих результатов. Вместо того, чтобы оспаривать фундаментальные допущения этой практики, большинство финансовых учреждений приняли эти методы, получая быстрые выгоды, не заботясь о системных рыночных последствиях. 8

Примером компании, ориентированной на долгосрочную стратегию, является Starbucks. Компания пережила несколько спадов и продолжает расти. Несмотря на искушение максимизировать краткосрочную прибыль для одной группы клиентов, Starbucks продолжала придерживаться политики, направленной на удовлетворение потребностей работников, например, обеспечение доступности медицинских услуг для всех сотрудников, независимо от рабочего дня.Во время последнего спада, когда было бы понятно адаптироваться к экономическим условиям и сократить инвестиции, Starbucks рассмотрела более долгосрочную перспективу и модернизировала свои дорогие эспрессо-машины, чтобы улучшить качество обслуживания потребителей. 9

Беспорядки и неопределенность, вызванные нынешним периодом экспоненциального улучшения технологических показателей, не собираются утихать. 10 В этих условиях долгосрочная траектория ROA является наилучшей финансовой оценочной картой здоровья компании и показателем того, как реализуются ее решения.Понимание траектории обеспечивает основу для более долгосрочной перспективы, которая может помочь компаниям формировать выигрышные стратегии.

10 В этих условиях долгосрочная траектория ROA является наилучшей финансовой оценочной картой здоровья компании и показателем того, как реализуются ее решения.Понимание траектории обеспечивает основу для более долгосрочной перспективы, которая может помочь компаниям формировать выигрышные стратегии.

Снижение ROA не согласуется с рассказами о производительности компаний и бизнес-среде, которые обычно пишут. В этой статье сначала будут рассмотрены четыре из этих кажущихся парадоксов: рост корпоративных прибылей, долгосрочный экономический рост, повышение производительности труда и расширение потребительского выбора. Затем он углубится в влияние Большого сдвига на основные компоненты ROA.Наконец, он исследует опасности краткосрочного мышления и намечает курс обратно к долгосрочному мышлению.

2013 Индекс смены

Чтобы лучше понять Shift Index этого года, а также узнать о том, как начать создавать и получать ценность в этой среде, мы приглашаем вас более подробно ознакомиться с нашими исследовательскими отчетами Shift Index 2013:

Раскрытие страсти исследователя

От экспоненциальных технологий к экспоненциальным инновациям

Показатели Shift Index 2013: бремя прошлого

Согласованность в противоречии

Уроки с периферии: чему компании могут научиться у племени Амазонки

Многие экономические и рыночные индикаторы говорят о том, что все в порядке; заманчиво полагать, что по мере восстановления экономики компании найдут пути к процветанию. Однако на поверхности меняются потребности потребителей, возможности и ожидания работников, а также сама природа труда. Компании, особенно крупные, еще не учли последствия этих фундаментальных изменений. По мере того, как стратегии, структуры и практика организаций становятся все более непригодными для мира технологических потоков, они сталкиваются с противоречивыми данными и краткосрочными показателями, что позволяет как лидерам, так и инвесторам легко игнорировать признаки долгосрочного снижение производительности в срок.Мы начнем с изучения четырех наиболее убедительных парадоксов и того, почему хорошие цифры не всегда являются хорошей новостью.

Однако на поверхности меняются потребности потребителей, возможности и ожидания работников, а также сама природа труда. Компании, особенно крупные, еще не учли последствия этих фундаментальных изменений. По мере того, как стратегии, структуры и практика организаций становятся все более непригодными для мира технологических потоков, они сталкиваются с противоречивыми данными и краткосрочными показателями, что позволяет как лидерам, так и инвесторам легко игнорировать признаки долгосрочного снижение производительности в срок.Мы начнем с изучения четырех наиболее убедительных парадоксов и того, почему хорошие цифры не всегда являются хорошей новостью.

Парадокс 1. Многие компании сообщают о рекордных прибылях, но долгосрочные тенденции говорят о том, что они испытывают трудности.

Частично ответ заключается в способности компании генерировать прибыль и получать прибыль. Средства массовой информации склонны сосредотачиваться на прибыли в отчете о прибылях и убытках как на единственно верном показателе — в конце концов, разве не важен результат? Абсолютная прибыль, однако, не имеет большого значения — как минимум, прибыль следует рассматривать по отношению к общей выручке, чтобы понять, растет ли прибыль быстрее или медленнее, чем выручка. Но даже этот анализ упускает из виду важнейший компонент деловой активности: активы, необходимые для ведения бизнеса. В конечном счете, компании должны получать здоровую прибыль от этих активов, чтобы оставаться в бизнесе. ROA показывает, насколько хорошо компания использовала свои активы для создания стоимости. Таким образом, ROA является более эффективным показателем фундаментальной эффективности бизнеса. Долгосрочная тенденция ROA снижалась на протяжении десятилетий в экономике и в разных отраслях (см. рис. 1). 11

Но даже этот анализ упускает из виду важнейший компонент деловой активности: активы, необходимые для ведения бизнеса. В конечном счете, компании должны получать здоровую прибыль от этих активов, чтобы оставаться в бизнесе. ROA показывает, насколько хорошо компания использовала свои активы для создания стоимости. Таким образом, ROA является более эффективным показателем фундаментальной эффективности бизнеса. Долгосрочная тенденция ROA снижалась на протяжении десятилетий в экономике и в разных отраслях (см. рис. 1). 11

Другая часть ответа заключается в том, как долго компании могут сохранять лидерство в секторе.Если бы долгосрочная тенденция смены лидеров рынка была относительно ровной, то недавние волнения среди лидеров сектора можно было бы объяснить циклическим эффектом. Тем не менее, показатель падения, показатель того, как быстро компании теряют свои лидерские позиции, увеличился на 39 процентов с 1965 года. 12 Это говорит о том, что что-то не так. Кажется, что даже очень успешные компании не могут удерживать лидерские позиции так долго, как раньше.

Кажется, что даже очень успешные компании не могут удерживать лидерские позиции так долго, как раньше.

Ричард Фостер описал явление, когда компании получают более низкую прибыль от активов и не могут удержать лидерство на рынке.Он обнаружил, что срок владения компаниями из Standard & Poor’s 500 (S&P 500) сократился с 61 года в 1958 году до 18 лет в 2012 году. Это говорит о том, что через 15 лет 75 процентов S&P 500 сменятся. Будь то результат поглощения, банкротства или резкого снижения производительности, императив остается: компаниям необходимо быстро развивать и масштабировать новый бизнес, а также отказываться от устаревших операций, которые больше не соответствуют потребностям рынка. 13

В розничной торговле, секторе, на который напрямую влияет изменение поведения потребителей, ряд банкротств иллюстрирует неполную историю, рассказанную краткосрочными показателями эффективности.Компании Borders, Circuit City и Linens’n Things сообщали о стабильной прибыли до тех пор, пока не начался быстрый спад, который в конечном итоге привел к ликвидации их активов.

Другие секторы, такие как технологии, телекоммуникации и средства массовой информации, также испытывают последствия Большого сдвига, включая оцифровку и свободный поток информации, а ряд бывших лидеров отрасли стали объектами громких приобретений и реструктуризации. . Повсеместное снижение ROA и увеличение числа опрокидываний в масштабах всей экономики позволяют предположить, что распространение подобных явлений на другие отрасли может быть лишь вопросом времени.

Парадокс 2: Производительность труда растет, но проблемы у компаний все еще есть.

Действительно, в совокупности рабочие становятся более продуктивными. Выработка на одного работника выше, чем когда-либо в истории. В целом экономика США неуклонно повышала свою производительность на протяжении почти пяти десятилетий, увеличившись с 45,3 в 1965 году до 111,5 в 2010 году (см. рис. 2). Эта тенденция делает снижение ROA еще более тревожным. Кажется, что компании не в состоянии воспользоваться преимуществами производительности труда для себя. Вместо этого экономия затрат сводится на нет в стремлении обслуживать больше и более влиятельных клиентов.

Вместо этого экономия затрат сводится на нет в стремлении обслуживать больше и более влиятельных клиентов.

Тем не менее, число заголовков само по себе не отражает истинной картины сил, действующих на рабочих, и их последствий для компаний. Несмотря на повышение общей производительности труда, экспоненциальный технологический прогресс продолжает опережать рост производительности труда. Это говорит о том, что фирмы отстают в своей способности использовать технологии в полной мере. 14

Технологический прогресс создал самый богатый и эффективный поток и использование информации в истории.Ежедневные оперативные задачи, такие как сравнение цен на входные ресурсы или сбор отзывов от потребителей, больше не требуют огромных затрат человеческих ресурсов. Снижение транзакционных издержек для этих видов деятельности во многих областях деятельности компаний привело к повышению производительности и финансовой отдачи, но эти улучшения охватывают лишь часть потенциала, создаваемого технологиями.