Отзывы о Россельхозбанке — реальные отзывы клиентов о Россельхозбанке в 2022 году

История, как нам реализовывали зарплатный проект у данного «чудо-банка». В кадрах сообщили, что мы переходим на обслуживание в Россельхоз. Все дружно Читать далее…

История, как нам реализовывали зарплатный проект у данного «чудо-банка».

В кадрах сообщили, что мы переходим на обслуживание в Россельхоз. Все дружно кивнули и стали ждать карточки.

МИНУС 1: карту мне заказали 1 ноября 2021 года.

Пришла она спустя не мало времени, аж 14 января 2022г.

Удивительно, что так долго, ну да ладно… Далее карту нужно было как-то активировать. Мы с коллегами централизованно проследовали к банкомату прямо у нас в офисе. Все действовали по одной схеме: ВСТАВИЛ КАРТУ — ВЫБРАЛ ПОДКЛЮЧИТЬ МОБ. БАНК — ВВЕЛ НОМЕР ТЕЛЕФОНА — ПОЛУЧИЛ СМС-КОД — ВВЕЛ СМС-КОД — ПОЛУЧИЛ УВЕДОМЛЕНИЕ НА ТЕЛ, ЧТО УСЛУГА ПОДКЛЮЧЕНА И ПОЛУЧИЛ ЛОГИН НА ЧЕКЕ ИЗ БАНКОМАТА. Далее каждый ввел логин в веб-версии на сайте и установил пароль. (Если что, впервые встречаю такое количество манипуляций с обычной зарплатной картой, ибо в век электронных карт и наличии приложения это очень много движений, чтобы хотя бы войти в это самое приложение…)

Собственно говоря, мои мучения закончились еще на этапе получения логина. На тел пришло куча сообщений «Не удалось произвести подключение». В приложении, когда вводила номер карты высвечивалось «используете другую карту»… Какую другую — вопрос…

МИНУС 2: нет возможности самому ее активировать и войти в приложение без посещения банкомата или отдела банка.

Я звонила оператору, которая пыталась помочь подключая 3D-уведомления и тд. Когда попытки через 40 минут иссякли — мы попрощались…

Позвонив в конце концов нашему зарплатному агенту — услышала последнее предложение — посетить чудесное отделение. предвкушая вечером посидеть в очереди, помотать нервы с людьми в банке, я все же отправилась. К слову, отделение если что, находится в 4 кварталах от работы, не в сторону дома и как хочешь, так и живи.

(Если что, впервые встречаю такое количество манипуляций с обычной зарплатной картой, ибо в век электронных карт и наличии приложения это очень много движений, чтобы хотя бы войти в это самое приложение…)

Собственно говоря, мои мучения закончились еще на этапе получения логина. На тел пришло куча сообщений «Не удалось произвести подключение». В приложении, когда вводила номер карты высвечивалось «используете другую карту»… Какую другую — вопрос…

МИНУС 2: нет возможности самому ее активировать и войти в приложение без посещения банкомата или отдела банка.

Я звонила оператору, которая пыталась помочь подключая 3D-уведомления и тд. Когда попытки через 40 минут иссякли — мы попрощались…

Позвонив в конце концов нашему зарплатному агенту — услышала последнее предложение — посетить чудесное отделение. предвкушая вечером посидеть в очереди, помотать нервы с людьми в банке, я все же отправилась. К слову, отделение если что, находится в 4 кварталах от работы, не в сторону дома и как хочешь, так и живи.

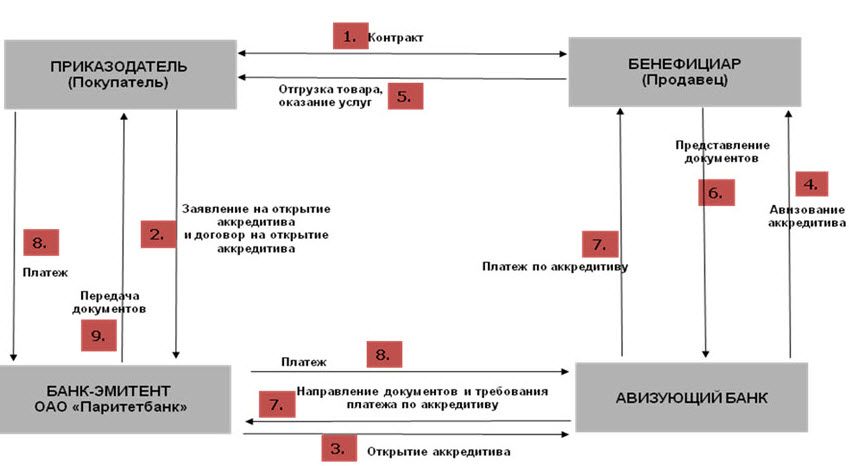

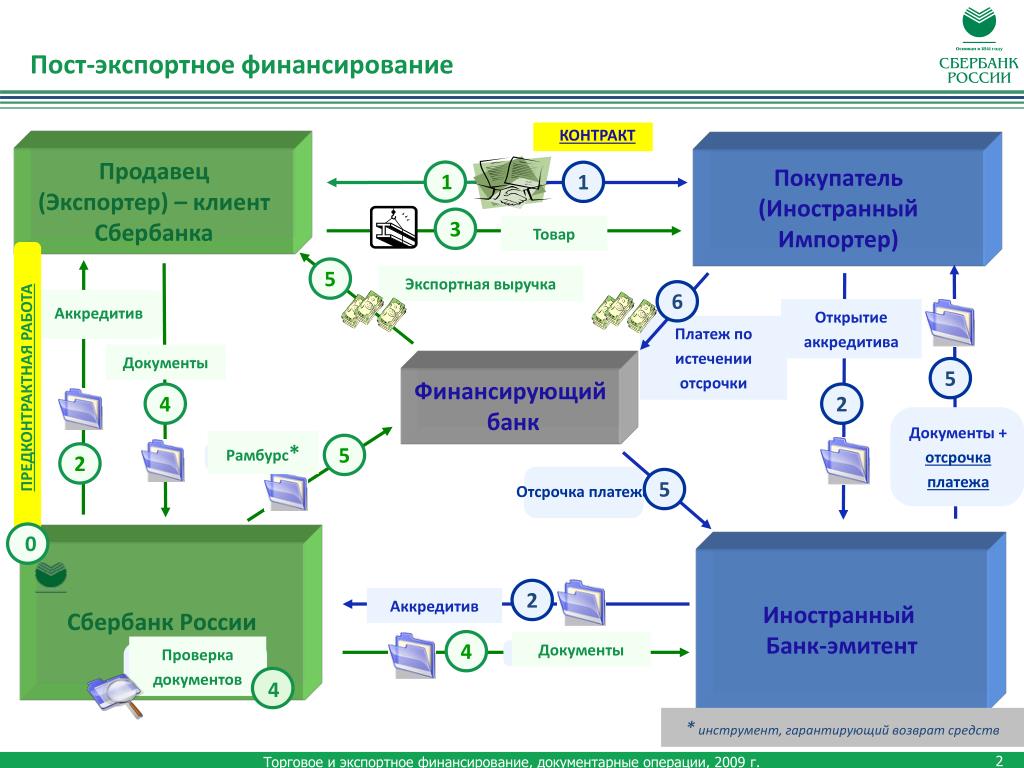

Россельхозбанк в Орле помогает участникам ВЭД на всех этапах работы

Орловский филиал Россельхозбанка активно и точечно работает с каждым клиентом-экспортером. Клиенты получают широкий спектр продуктов и услуг, связанных с привлечением экспортного финансирования, структурированием внешнеторговых сделок, проведением международных расчетов и различных видов гарантийных операций по внешнеторговым контрактам, услуги по конвертации на выгодных условиях.

В марте Россельхозбанк обновил тарифные планы для участников внешнеэкономической деятельности (ВЭД). Их два: универсальный и ориентированный на аграрный бизнес.

Универсальный тарифный план «ВЭД» удобен всем участникам внешнеэкономической деятельности — импортерам и экспортерам, его предпочитают клиенты с регулярными, стабильными оборотами, что дает ощутимую экономию средств предприятий.

Тарифный план «Для экспортно-ориентированных компаний АПК» включает в себя услуги, аналогичные тарифному плану ВЭД. К этому добавлена скидка на услуги банка по выполнению функций агента валютного контроля и пакет бесплатных переводов в рублях.

Банк не только сопровождает и структурирует внешнеторговые сделки, но и выступает для своих клиентов партнером и экспертом по целому ряду вопросов:

-

привлечение экспортного финансирования,

-

проведение международных расчетов,

-

получение гарантий по внешнеторговым контрактам,

-

покупка-продажа валюты по индивидуальным тарифам,

-

получение повышенной доходности от инвестиций в структурные депозиты.

«В партнерстве с Министерством сельского хозяйства РФ, Российским экспортным центром (РЭЦ) и Экспортным страховым агентством России (ЭКСАР) мы предлагаем клиентам АПК финансирование внешнеторговых контрактов по льготной ставке в рамках программ господдержки, специальные страховые продукты для защиты экспортных кредитов и инвестиций от коммерческих, правовых и политических рисков. Новые тарифные планы призваны поддержать комфортную бизнес-среду и облегчить интеграцию в международный рынок», — прокомментировал директор Орловского регионального филиала АО «Россельхозбанк» Михаил Шихман.

Начинающим экспортерам и компаниям, желающим расширить географию экспорта, интересна совместная программа РСХБ и РЭЦ «Экспортный акселератор». При финансировании региональных отделений Центров поддержки экспорта у компаний участников акселератора есть возможность без дополнительных затрат вывести свою продукцию на экспорт в Китай.

В этом помогает ООО «Эпиньдо» — официальный представитель компании EPINDUO в России – крупнейшей платформы продажи российских продуктов питания на территории Китая, включающей в себя сеть розничных магазинов и электронную торговую площадку.

В переводе с китайского языка Epinduo означает «много российских товаров»

Примерные сроки выхода начинающей компании на экспорт: 2,5 – 3 месяца.

Для поддержки экспортеров в банке создан и успешно функционирует Центр компетенций по обслуживанию внешнеэкономической деятельности, оказывающий консультационную поддержку клиентам в вопросах ВЭД по принципу «одного окна».

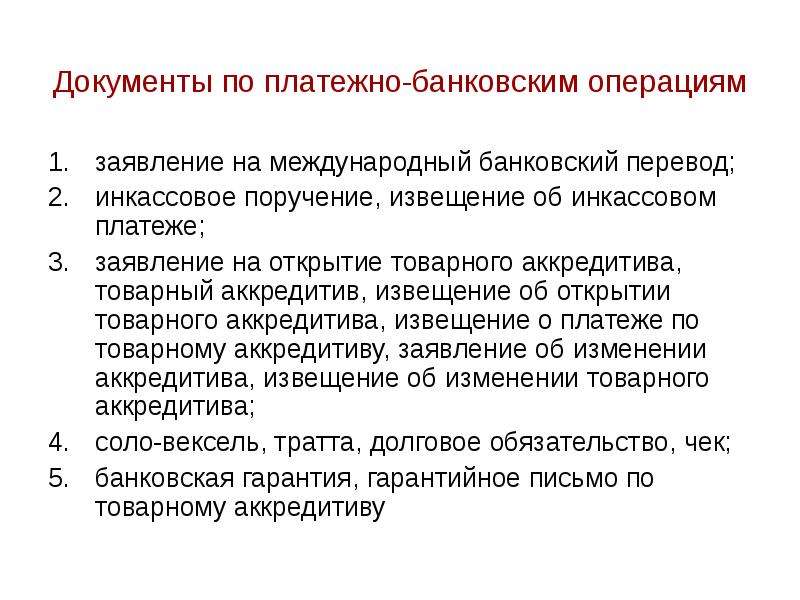

Специалисты помогают в составлении и проведении экспертизы внешнеторгового контракта, текстов банковских гарантий и аккредитивов, осуществлении расчетов в форме аккредитива и инкассо. Центр открыт в режиме 24/5 и работает в формате горячей линии: 8-800-200-78-70. Дополнительно за каждым клиентом закреплен персональный менеджер, который решает вопросы клиента на месте.

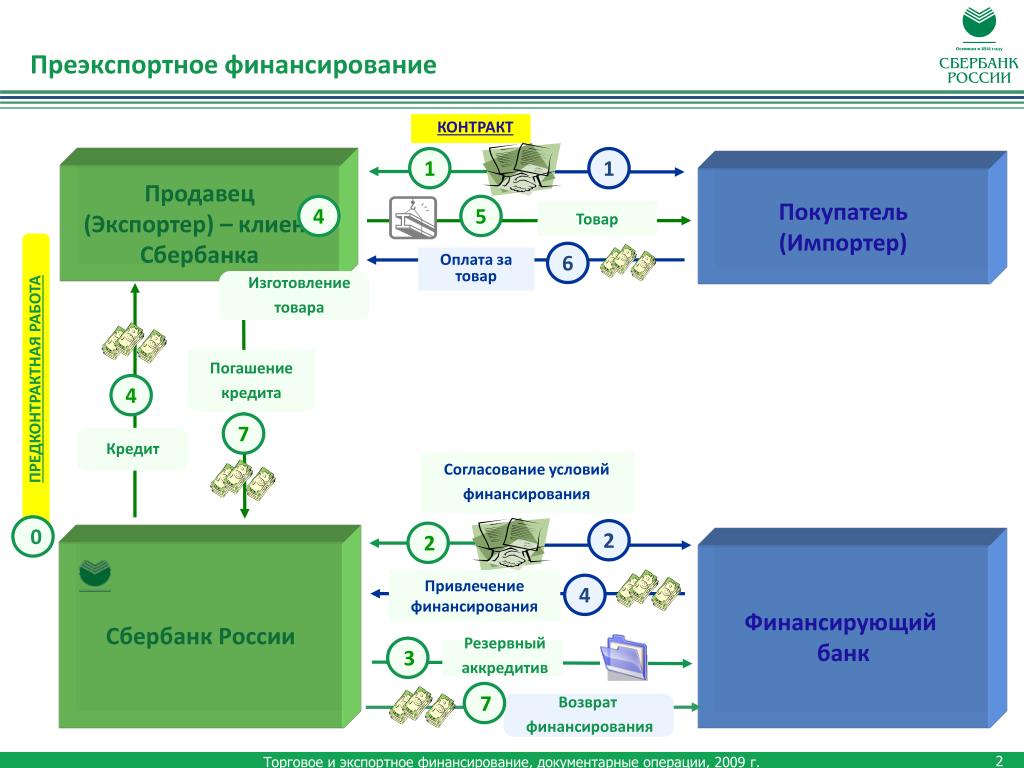

«Наиболее интересным продуктом для экспорта продукции в Беларусь, Казахстан, Китай, Турцию является дисконтирование экспортного аккредитива. Это гарантирует оплату за поставленный товар, позволяет увеличить торговый оборот за счет предоставления/увеличения отсрочки платежа, а также это возможность получить платеж до окончания отсрочки и закрыть дебиторскую задолженность в балансе (при дисконтировании).

Для компаний, производящих расчеты в валюте, удобна торговая система «РСХБ-Дилинг 2.0»: в режиме реального времени клиенты получают информацию о котировках валют и совершают операции со всеми основными финансовыми инструментами, включая конверсионные сделки.

Система позволяет заключать сделки по рыночным ордерам без наличия денежных средств на счете и даже без открытия счета. При этом применяется индивидуальная маржа к курсу биржи или курсу ЦБ, а расчеты по сделке могут осуществляться с датой валютирования «сегодня», «завтра», «послезавтра». Операции проводятся в любой из 14 активных валют без комиссий за конвертацию и пользование системой, а все вопросы можно решить дистанционно — в чате «РСХБ-Дилинг 2.0».

АО «Россельхозбанк». Генеральная лицензия Банка Россиии №3349 от 12. 08.2015 (бессрочная)

08.2015 (бессрочная)

Россельхозбанк помог ООО «Оникс» экспортировать элитную пшеницу в Монголию | | Infopro54

Группа компаний «Оникс» — одна из крупнейших сельскохозяйственных компаний Сибирского региона, занимающаяся выращиваем, хранением и переработкой всех сельскохозяйственных зерновых и масличных культур — пшеница, ячмень, горох, гречиха, чечевица, нут, рапс, лён. Оборот составляет более 200 тысяч тонн в год. Помимо работы на территории России ведется активная внешнеэкономическая деятельность в странах Евразийского Союза и Дальнего Зарубежья. Основные иностранные партнеры – это клиенты из Казахстана, стран Прибалтики.

С целью расширения географии сбыта подписан крупный внешнеторговый контракт по поставке элитных семян пшеницы в Монголию. Элитные сорта представляет собой лучшие по всем качествам, отборные сортовые семена, поступающие в производство. Кроме того, такие сорта имеют высокий уровень устойчивости к стрессовым факторам климата, что немаловажно для страны-импортера.

В рамках реализации данного проекта использован наиболее оптимальный и удобный способ расчетов между участниками сделки – документарный аккредитив. Россельхозбанк выступает гарантом расчётных обязательств по контракту: продавец уверен, что получит деньги, покупатель знает, что получит товар.

«При поддержке Россельхозбанка нам открываются новые возможности сотрудничества по одному из наиболее перспективных направлений – экспорт на рынок Монголии. С банком мы давно успешно сотрудничаем, поэтому при выборе финансового гаранта ответ был очевиден. Россельхозбанк предложил наиболее оптимальные условия расчетов – аккредитив сроком на 3 месяца на условиях оплаты по факту отгрузки продукции. Использование этого инструмента при проведении сделки полностью исключает коммерческий риск обеих сторон», — подчеркнул директор ООО «Оникс» Дмитрий Трофимов.

«В последнее время наши клиенты все чаще используют документарные сделки, в частности аккредитивы. Подобная форма расчетов обеспечивает максимальную защиту интересов участников контракта и снижает риск неплатежа.

Такая практика нам позволяет сделать вывод, что это наиболее оптимальная форма для проведения сделок в современном международном бизнесе», — пояснил директор Новосибирского филиала Россельхозбанка (АО) Станислав Тишуров.

Такая практика нам позволяет сделать вывод, что это наиболее оптимальная форма для проведения сделок в современном международном бизнесе», — пояснил директор Новосибирского филиала Россельхозбанка (АО) Станислав Тишуров.Россельхозбанк открыл аккредитивы по крупному инвестпроекту на Ставрополье

На Ставрополье при поддержке Россельхозбанка запустили инвестпроект, предусматривающий строительство первой очереди тепличного комплекса по производству плодоовощной продукции защищенного грунта ЗАО СХП «Кавказ».

Реализация проекта – эффективная и, разумеется, требующая значительных финансовых затрат кампания. Ее успех ЗАО СХП «Кавказ» доверило Россельхозбанку. В 2020 году между банком и клиентом был заключен договор об открытии кредитной линии на строительство тепличного комплекса площадью 41,35 гектаров в Советском районе Ставропольского края.

В теплицах круглогодично будут выращивать экологически чистые овощные культуры. ТК «Кавказ» входит в состав АПХ «ЭКО-культура», который занимает лидирующие позиции по производству овощей закрытого грунта в России.

Планируется, что мощность комплекса составит более 14 тысяч тонн в год. По предварительным расчетам заработает комплекс уже в 2022 году. Проектом предусмотрено создание двух блоков многопролетных теплиц, включающих также специально оборудованные помещения с холодильными камерами, цеха для упаковки и сортировки, технические помещения.

В результате реализации проекта в регионе значительно увеличится объем плодоовощной продукции, что позволит не только обеспечивать жителей страны качественными овощами, но и экспортировать их за рубеж, а для местных жителей появятся новые рабочие места.

В рамках проекта уже подписаны два внешнеторговых контракта на общую сумму свыше 20 млн евро на поставку оборудования для проращивания и дальнейшего выращивания в закрытом грунте плодоовощной продукции. Для этих контрактов уже открыты аккредитивы. Сегодня Россельхозбанк берет на себя ответственность за проведение всех расчетов по контрактам: и стороны могут не беспокоиться об исходе сделки.

«При выборе кредитной организации мы учитывали ряд важных критериев. Россельхозбанк предложил самые оптимальные для нас условия: субсидированное кредитование и обеспечение защиты всех участников сделки при открытии аккредитивов. С этого момента мы начали активное взаимодействие, и уже сейчас начато финансирование строительства первой очереди тепличного комплекса», — подчеркнул генеральный директор ЗАО СХП «Кавказ» Владимир Бараненков.

«Банк в данном случае – открытия аккредитивов по сделке — выступает гарантом надежности реализации контрактов. Плательщик не рискует деньгами, а бенефициар уверен, что точно получит платеж после того, как представит необходимые документы. Этот инструмент, особенно актуален в рамках реализации как раз внешнеэкономических контрактов, как в данном случае с клиентом ЗАО СХП «Кавказ»», — пояснила директор Ставропольского филиала АО «Россельхозбанк» Зоя Тихомирова.

Россельхозбанк и «Агроэкспорт» будут совместно повышать экспортный потенциал российского АПК

Россельхозбанк и Федеральный центр развития экспорта продукции агропромышленного комплекса «Агроэкспорт» минсельхоза России будут совместно развивать экспортный потенциал российского АПК. О заключении соответствующего соглашения было объявлено в ходе семинара «Экспорт продукции АПК: сертификация и стандарты», который проходит сегодня в Москве.

О заключении соответствующего соглашения было объявлено в ходе семинара «Экспорт продукции АПК: сертификация и стандарты», который проходит сегодня в Москве.

Подписи под документом поставили Первый заместитель Председателя Правления Россельхозбанка Кирилл Лёвин и временно исполняющий обязанности директора «Агроэкспорта» Дмитрий Краснов. Стороны договорились о совместной разработке комплексных решений и отраслевых экспортных стратегий для АПК, а также подготовке аналитических продуктов.

«Россельхозбанк на протяжении последних 20 лет является надежным партнером российского АПК. За эти годы сельскохозяйственная отрасль совершила настоящий прорыв, но сейчас задача амбициознее: за 4 года стране предстоит удвоить экспорт сельхозпродукции. Россельхозбанк готов оказывать аграриям всестороннюю поддержку, предоставляя кредитное финансирование, сложноструктурированные продукты для ВЭД и другие механизмы для наращивания объемов поставок. Мы также готовы помогать участникам рынка своим опытом и экспертизой. Совместная работа с федеральным центром «Агроэкспорт», направленная на содействие бизнес-сообществу в реализации зарубежных проектов, позволит внести существенный вклад в развитие экспортного потенциала агропрома в масштабах всей страны», — отметил Первый заместитель Председателя Правления Россельхозбанка Кирилл Лёвин.

Мы также готовы помогать участникам рынка своим опытом и экспертизой. Совместная работа с федеральным центром «Агроэкспорт», направленная на содействие бизнес-сообществу в реализации зарубежных проектов, позволит внести существенный вклад в развитие экспортного потенциала агропрома в масштабах всей страны», — отметил Первый заместитель Председателя Правления Россельхозбанка Кирилл Лёвин.

Еще одним направлением сотрудничества сторон станет проведение совместных семинаров, форумов и других обучающих мероприятий для содействия бизнес-сообществу в продвижении экспортных проектов российского АПК и популяризации экспортируемой продукции на внешних рынках.

«Как известно, к нынешнему дню отечественный АПК практически полностью обеспечивает внутренние потребности России, и сейчас мы поступательно наращиваем свое присутствие на внешних рынках. Государство ставит перед нами задачу к 2024 году довести экспорт российской сельхозпродукции до $45 млрд в год. Нет сомнений, что ресурсы и опыт РСХБ в сочетании с экспертизой Агроэкспорта, а также наше общее стратегическое видение позволят успешно выполнить все целевые показатели, обозначенные в Федеральном проекте «Экспорт продукции АПК», – сказал руководитель «Агроэкспорта» Дмитрий Краснов.

Нет сомнений, что ресурсы и опыт РСХБ в сочетании с экспертизой Агроэкспорта, а также наше общее стратегическое видение позволят успешно выполнить все целевые показатели, обозначенные в Федеральном проекте «Экспорт продукции АПК», – сказал руководитель «Агроэкспорта» Дмитрий Краснов.

Центр отраслевой экспертизы Россельхозбанка прогнозирует объем экспорта сельхозпродукции в РФ на конец 2020 года на уровне $27-28 млрд, что более чем на 10% превысит показатель прошлого года. Ключевыми драйверами станут как первостепенные экспортные категории, зерновые и масложировые, так и новые категории – масличные, сахар и мясо.

Сегодня каждая восьмая компания-экспортер продукции АПК — это клиент Россельхозбанка. К 2024 году РСХБ планирует увеличить долю в обслуживании экспорта до 35%, то есть его клиентом будет каждый третий экспортер сельхозпродукции. В настоящее время РСХБ сформировал линейку продуктов для экспортеров, в том числе программы финансирования внешнеторговых операций, конверсионные операции, РКО, документарные операции, включая аккредитивы, хеджирование валютных рисков, банковские гарантии.

Источник: Пресс-служба АО «Россельхозбанк»

Как Россельхозбанк поддерживает бизнес в ситуации пандемии

Читайте vz-nn.ru вДиректор нижегородского филиала банка Александр Люлин — о мерах поддержки компаний и жителей региона в условиях эпидемии коронавируса.

— Какие программы поддержки бизнеса сегодня действуют в банке?

— Нижегородский филиал Россельхозбанка, безусловно, не остается в стороне и оказывает поддержку предприятиям и жителям в сегодняшней непростой ситуации. В банке действуют спецпродукты по всем мерам господдержки. Начаты выдачи кредитов на выплату зарплаты под 0% для компаний пострадавших отраслей. Обращу внимание, что для малого и среднего бизнеса также предусмотрены кредитные каникулы и возможность реструктуризации займов (постановление правительства № 410-П). Кроме этого, введены пониженные ставки по интернет-эквайрингу.

Чтобы обеспечить финансирование предприятий АПК и других секторов экономики, действует упрощенный порядок кредитования. Большая часть процессов переведена в электронный формат. Компании могут дистанционно предоставить документы на выдачу кредита, пройти экспертизу, оформить залог. Даже в случае льготного финансирования потребуется только разовое посещение офиса банка для подписания кредитного договора.

Большая часть процессов переведена в электронный формат. Компании могут дистанционно предоставить документы на выдачу кредита, пройти экспертизу, оформить залог. Даже в случае льготного финансирования потребуется только разовое посещение офиса банка для подписания кредитного договора.

Всем клиентам банка предоставлена отсрочка до 30 июня в предоставлении финансовой отчетности, сданной в ФНС.

Для микробизнеса действует пакетное предложение по расчетно-кассовому обслуживанию. Пакет включает бесплатное ежемесячное облуживание и рассчитан на недавно зарегистрированные компании с небольшими оборотами. Начинающим предпринимателям крайне важны подобные меры со стороны банковского сектора. В ближайшее время планируем запустить линейку пакетных предложений также для компаний с опытом ведения бизнеса.

— Какие онлайн-сервисы доступны в банке?

— Россельхозбанк постоянно расширяет перечень онлайн сервисов как для организаций, так и для физлиц.

Появились новые возможности в системе нашего интернет-банка, в том числе для компаний – участников ВЭД, которые теперь могут направлять заявление на открытие или изменение условий аккредитива в режиме онлайн. Также у всех клиентов, имеющих доступ к интернет-банку, появилась возможность в режиме онлайн совершать операции приобретения, погашения и обмена инвестиционных паев ОПИФ.

Также у всех клиентов, имеющих доступ к интернет-банку, появилась возможность в режиме онлайн совершать операции приобретения, погашения и обмена инвестиционных паев ОПИФ.

Малые и средние предприятия могут воспользоваться онлайн-бухгалтерией от компании «Моё дело». Специально для клиентов банка предоставлены льготные условия подключения сервиса: для клиентов, впервые подключивших интернет-бухгалтерию «Моё дело», к выбранному тарифу предоставляется дополнительно 3 месяца бесплатного использования.

Онлайн-бухгалтерия позволяет формировать и отправлять через интернет налоговую отчетность в ФНС, ФСС, ПФР и Росстат. Отправляемые данные подтверждаются «облачной» электронной подписью по SMS – установки специальных программ на компьютер не требуется.

— На что могут рассчитывать клиенты-физлица?

— Жителям, имеющим кредиты банка и потерявшим в доходах из-за пандемии, предоставляются кредитные каникулы. Если заёмщик, к примеру, находился на карантине или больничном из-за коронавируса, он может получить отсрочку на погашение кредита до трех месяцев.

Несмотря на то, что многие услуги сегодня доступны онлайн, при необходимости можно лично обратиться в отделение. Офисы Россельхозбанка в Нижнем Новгороде и области продолжают работу с соблюдением всех санитарных требований.

Фото: пресс-служба банка

(6184|)

Условия приобретения | Жилой комплекс «Бавария»

Если вам понравилась какая-то конкретная квартира, но у вас нет возможности заниматься сделкой прямо сейчас, вы можете забронировать интересующую вас квартиру на одну неделю, позвонив по телефону отдела продаж.

Продажа квартир осуществляется посредством заключения договора долевого участия (ДДУ), подлежащего регистрации в Управлении Федеральной регистрационной службы государственной регистрации, кадастра и картографии по Новосибирской области (УФРС НСО).

При покупке квартиры в ЖК «Бавария» предусмотрена как полная, так и частичная оплата, однако в любом случае используется аккредитив. Зачем? Для обеспечения покупателю безопасности расчетов. В момент заключения ДДУ деньги передаются не застройщику, они вносятся в банк-партнер. Застройщик получает деньги от банка только после регистрации ДДУ в УФРС НСО. Просто и безопасно для покупателя.

В момент заключения ДДУ деньги передаются не застройщику, они вносятся в банк-партнер. Застройщик получает деньги от банка только после регистрации ДДУ в УФРС НСО. Просто и безопасно для покупателя.

При покупке квартиры в ЖК «Бавария» предусмотрены следующие формы оплаты:

1. Полная (100%) оплата путем открытия аккредитива в пользу застройщика в банках-партнерах:

- «Газпромбанк» (АО)

В момент заключения договора долевого участия денежные средства вносятся в банк, являющийся гарантом безопасности расчетов для покупателя. Застройщик получает денежные средства от банка в соответствии с ФЗ 214-ФЗ от 30.12.2004г.

2. Оплата с помощью ипотечных займов в ведущих банках-партнерах:

- «ВТБ» (ПАО)

- «Сбербанк» (ПАО)

- «Газпромбанк» (АО)

- АО «Россельхозбанк»

- АО «Банк ДОМ.РФ»

- «Промсвязьбанк» (ПАО)

- Банк «Левобережный» (ПАО)

- «Райффайзенбанк» (АО)

В случае варианта ипотеки при оплате первоначального взноса также используется аккредитив (см. п. 1.).

п. 1.).

Мы рады предложить вам максимально гибкие условия для приобретения жилья в ЖК «Бавария».

Профиль компании и SWOT-анализ

Открытое акционерное общество «Россельхозбанк»: Профиль компании и SWOT-анализ

Сводка

«Открытое акционерное общество «Россельхозбанк»: Профиль компании и SWOT-анализ» компании Timetric содержит подробную информацию и данные о компании. и его операции. Профиль содержит обзор компании, ключевые факты, основные продукты и услуги, SWOT-анализ, описание бизнеса, историю компании, финансовый анализ, слияния и поглощения, последние события, ключевых сотрудников, а также местонахождение компании и дочерние компании.

Резюме

Настоящий отчет является важным ресурсом для руководителей отрасли и всех, кто хочет получить доступ к ключевой информации об «Открытом акционерном обществе «Российский сельскохозяйственный банк»

В отчете используется широкий спектр первичных и вторичных источников, которые проанализированы и представлены в последовательном и легкодоступном формате. Timetric строго придерживается стандартизированной методологии исследования для обеспечения высокого уровня качества данных, и эти характеристики гарантируют уникальный отчет.

Timetric строго придерживается стандартизированной методологии исследования для обеспечения высокого уровня качества данных, и эти характеристики гарантируют уникальный отчет.

Область применения

- Изучает и выявляет ключевую информацию и вопросы об «Открытом акционерном обществе «Российский сельскохозяйственный банк» для целей бизнес-аналитики.

- Изучает и представляет сильные и слабые стороны компании, возможности (потенциал роста) и угрозы (конкуренция). Стратегическая и оперативная бизнес-информация предоставляется объективно.

- Профиль также содержит информацию о бизнес-операциях, истории компании, основных продуктах и услугах, ключевых сотрудниках, а также местоположениях и дочерних компаниях.

- Быстро улучшите свое понимание «Открытого акционерного общества «Российский сельскохозяйственный банк»

- Получите представление о рынке и лучшее понимание внутренних и внешних факторов, которые могут повлиять на отрасль.

- Повышайте деловую активность/продажи за счет лучшего понимания бизнеса ваших конкурентов.

- Распознавайте потенциальных партнеров и поставщиков.

Акционерное общество «Российский Сельскохозяйственный Банк» (РусАг) является поставщиком коммерческих и розничных банковских решений, в основном для сельскохозяйственного сектора.Он предлагает корреспондентские сберегательные счета, аккредитивы, депозиты, гарантии, кассовое обслуживание, а также розничные и корпоративные кредиты. Банк также предлагает такие услуги, как внешнеторговые сделки и услуги, включая импорт и экспорт, аккредитив, отсрочку платежа, авторизацию и обязательство по возмещению, гарантийные операции, документальное инкассо, чистое инкассо и постфинансирование. Он также проводит операции денежного рынка, обмена и своп. Банк осуществляет свою деятельность через сеть региональных филиалов и представительств в России, Белоруссии, Таджикистане, Казахстане, Азербайджане, Армении и Китае. Головной офис RusAg находится в Москве, Россия.

Головной офис RusAg находится в Москве, Россия.

Определение эмитента в иностранной валюте | Law Insider

Связанный с

Эмитент в иностранной валютеХеджирование иностранной валюты означает любую операцию с иностранной валютой, включая покупку и продажу иностранной валюты спот и форвард, листинговые или внебиржевые опционы на иностранную валюту, беспоставочные форварды и опционы, валютные своп-соглашения, соглашения о хеджировании валютных курсов и любые другие аналогичные сделки, предусматривающие покупку одной валюты в обмен на продажу другой валюты, заключенные любым Заемщиком, Гарантом и/или любой из их соответствующих Дочерних компаний. .

Иностранная валюта означает любую валюту, денежную единицу или составную валюту, включая, помимо прочего, евро, выпущенные правительством одной или нескольких стран, кроме Соединенных Штатов Америки, или любой признанной конфедерацией или ассоциацией таких правительств. .

.

Заем в иностранной валюте означает любой Заем, выраженный в иностранной валюте.

Подверженность аккредитиву в иностранной валюте означает в любое время сумму (a) суммы в долларах совокупной неиспользованной и неистекшей суммы всех непогашенных аккредитивов в иностранной валюте на данный момент плюс (b) совокупную основную сумму в долларах всех выплат по аккредитиву в отношении аккредитивов в иностранной валюте, которые еще не были возмещены на данный момент.

Займы в иностранной валюте означает Займы, выраженные в иностранной валюте.

Иностранные валюты означает Согласованные валюты, кроме долларов.

Ночная ставка в иностранной валюте означает для любой суммы, подлежащей выплате в иностранной валюте, годовую процентную ставку, установленную Административным агентом, по которой депозиты на ночь или выходные в соответствующей валюте (или если такая сумма, причитающаяся к оплате, остается невыплаченной за более чем на три (3) Рабочих дня, а затем на такой другой период времени, который может выбрать Административный агент) для доставки немедленно доступных и свободно переводимых денежных средств, которые Административный агент будет предлагать крупным банкам на межбанковском рынке по запросу такого крупные банки в соответствующей валюте, как определено выше, и на сумму, сравнимую с невыплаченной основной суммой соответствующего Кредитного события, плюс любые налоги, сборы, сборы, пошлины, вычеты, сборы или удержания, наложенные или взимаемые с Административного агента любым соответствующим банком-корреспондентом в отношении такой суммы в такой соответствующей валюте.

Базовая валюта или «Базовые валюты» означает (в зависимости от контекста) основную инвестиционную валюту класса акций, по отношению к которой будет применяться сделка валютного хеджирования, чтобы уменьшить любые колебания обменного курса по отношению к Хеджируемой валюте.

Сумма в валюте Стороны A В отношении каждой Стороны A Расчетный период сумма в [долларах/евро], равная основной сумме задолженности Серии [{circle}] Класс [{circle}] Восьмой Примечания эмитента к первого дня такого Расчетного периода (с учетом любого погашения в такой день).

Валюта выпуска или «EUR» означает евро. «Дата запуска» означает 22 декабря 2015 года.

Приемлемая валюта означает любую законную валюту, кроме долларов, которая легко доступна, может свободно переводиться и конвертироваться в доллары на международном межбанковском рынке, доступная для Кредиторов на таком рынке и в отношении которой Долларовый эквивалент может быть легко рассчитан. Если после назначения Кредиторами какой-либо валюты в качестве Альтернативной валюты в стране, в которой выпущена такая валюта, налагаются какие-либо изменения в валютном контроле или валютных правилах или любые изменения в национальных или международных финансовых, политических или экономических условиях, привести, по обоснованному мнению Административного агента (в случае любых Займов, выраженных в альтернативной валюте) или Эмитента аккредитива (в случае любого аккредитива, выраженного в альтернативной валюте), (a) такая валюта больше не является легкодоступной, свободно переводимой и конвертируемой в доллары, (b) долларовый эквивалент больше не поддается легкому расчету по отношению к такой валюте, или (c) при условии, что такая валюта нецелесообразна для Кредиторов (каждый из (a), (b) и (c) «Событие дисквалификации»), то Административный агент должен незамедлительно уведомить Кредиторов и Заемщика, и валюта такой страны больше не будет Альтернативной валютой до тех пор, пока не будет h раз, когда дисквалифицирующие события больше не существуют.

Если после назначения Кредиторами какой-либо валюты в качестве Альтернативной валюты в стране, в которой выпущена такая валюта, налагаются какие-либо изменения в валютном контроле или валютных правилах или любые изменения в национальных или международных финансовых, политических или экономических условиях, привести, по обоснованному мнению Административного агента (в случае любых Займов, выраженных в альтернативной валюте) или Эмитента аккредитива (в случае любого аккредитива, выраженного в альтернативной валюте), (a) такая валюта больше не является легкодоступной, свободно переводимой и конвертируемой в доллары, (b) долларовый эквивалент больше не поддается легкому расчету по отношению к такой валюте, или (c) при условии, что такая валюта нецелесообразна для Кредиторов (каждый из (a), (b) и (c) «Событие дисквалификации»), то Административный агент должен незамедлительно уведомить Кредиторов и Заемщика, и валюта такой страны больше не будет Альтернативной валютой до тех пор, пока не будет h раз, когда дисквалифицирующие события больше не существуют. В течение пяти (5) Рабочих дней после получения такого уведомления от Административного агента Заемщики должны погасить все Займы в той валюте, к которой применяется Дисквалифицирующее событие, или конвертировать такие Займы в Долларовый эквивалент Займов в долларах, с учетом других условий. содержащиеся здесь.

В течение пяти (5) Рабочих дней после получения такого уведомления от Административного агента Заемщики должны погасить все Займы в той валюте, к которой применяется Дисквалифицирующее событие, или конвертировать такие Займы в Долларовый эквивалент Займов в долларах, с учетом других условий. содержащиеся здесь.

Валюта котировки означает вторую валюту в Валютной паре, которую Клиент может купить или продать за Базовую валюту.

Внутренняя валюта означает валюту, указанную как таковую, и любую последующую валюту.Если валюта не указана, Внутренней валютой будет законная валюта и любая валюта-преемник (i) соответствующего Базового юридического лица, если Базовое юридическое лицо является суверенным, или (ii) юрисдикции, в которой организовано соответствующее Базовое юридическое лицо. , если Базовое лицо не является сувереном. Ни при каких обстоятельствах Внутренная валюта не должна включать какую-либо валюту-преемник, если такая валюта-преемник является законной валютой любой из Канады, Японии, Швейцарии, Соединенного Королевства или Соединенных Штатов Америки или евро (или любой валютой-преемником любой такой валюты).

Сумма в валюте Стороны B В отношении каждого Расчетного периода Стороны B сумма в фунтах стерлингов, эквивалентная сумме в валюте Стороны A для Расчетного периода Стороны A, начинающейся в первый день такого Расчетного периода Стороны B, конвертированная со ссылкой на Обменный курс доллара.

Альтернативная валюта означает (i) в отношении любого аккредитива, канадских долларов, евро, фунтов стерлингов, новозеландских долларов и австралийских долларов и любой другой валюты, кроме долларов, которая может быть приемлемой для Административного агента и Эмитента. Банк в отношении этого по своему собственному усмотрению и (ii) в отношении любого Займа, в любой валюте, кроме долларов, которая утверждена в соответствии с Разделом 1.05.

Доступная валюта означает доллары, евро и фунты стерлингов.

Хеджирование иностранной валюты, предоставляемое Кредитором означает Хеджирование иностранной валюты, которое предоставляется любым Кредитором и для которого такой Кредитор подтверждает Агенту в письменной форме до его исполнения, что оно: (a) задокументировано в стандартном Международном своп-дилере Генеральное соглашение Association, Inc. или другим разумным и обычным способом; (b) предусматривает метод расчета возмещаемой суммы кредитного риска поставщика разумным и обычным образом; и (c) заключается для хеджирования (а не спекулятивных) целей.Обязательства любого Заемщика, Гаранта или любой из их соответствующих Дочерних компаний, которые являются стороной такого Хеджирования иностранной валюты, предоставленного Кредитором, перед поставщиком любого Хеджирования иностранной валюты («Обязательства по хеджированию иностранной валюты») для целей настоящего Соглашения и всех Других документов являются «Обязательствами» такого Лица и каждого другого Заемщика и Гаранта, являются гарантированными обязательствами по любой Гарантии и обеспеченными обязательствами по любому Соглашению об обеспечении с гарантом, в зависимости от обстоятельств, и иным образом рассматриваются как обязательства для целей Другого Документы, за исключением части, составляющей Исключенные обязательства такого Лица по хеджированию.Залоги, обеспечивающие Обязательства по хеджированию в иностранной валюте, должны быть равными Залогами, обеспечивающими все другие Обязательства по настоящему Соглашению и Другим документам, с учетом прямо выраженных положений Раздела 11.

или другим разумным и обычным способом; (b) предусматривает метод расчета возмещаемой суммы кредитного риска поставщика разумным и обычным образом; и (c) заключается для хеджирования (а не спекулятивных) целей.Обязательства любого Заемщика, Гаранта или любой из их соответствующих Дочерних компаний, которые являются стороной такого Хеджирования иностранной валюты, предоставленного Кредитором, перед поставщиком любого Хеджирования иностранной валюты («Обязательства по хеджированию иностранной валюты») для целей настоящего Соглашения и всех Других документов являются «Обязательствами» такого Лица и каждого другого Заемщика и Гаранта, являются гарантированными обязательствами по любой Гарантии и обеспеченными обязательствами по любому Соглашению об обеспечении с гарантом, в зависимости от обстоятельств, и иным образом рассматриваются как обязательства для целей Другого Документы, за исключением части, составляющей Исключенные обязательства такого Лица по хеджированию.Залоги, обеспечивающие Обязательства по хеджированию в иностранной валюте, должны быть равными Залогами, обеспечивающими все другие Обязательства по настоящему Соглашению и Другим документам, с учетом прямо выраженных положений Раздела 11. 5 настоящего Соглашения.

5 настоящего Соглашения.

Аккредитив в иностранной валюте означает аккредитив, выраженный в иностранной валюте.

для валюты означает курс, указанный BofA в качестве спотового курса для покупки BofA такой валюты за другую валюту через его FX Trading Office примерно в 8:00 утра.м. (время Сан-Франциско) на дату, за два Банковских дня до даты, на которую производится расчет иностранной валюты.

Альтернативная валюта означает евро, фунты стерлингов и любую другую валюту (кроме долларов), утвержденную в соответствии с Разделом 1.06.

В учетной валюте означает (a) доллары США или (b) иностранную валюту, которая при зачислении на депозитный счет клиента, открытый в банковском отделе Депозитария или Уполномоченного иностранного депозитария, Депозитарий держит на своем книги как сумма, причитающаяся как обязательство Хранителя перед клиентом.

Валюта Класса означает валюту, в которой Класс Акций Фонда определяется Директорами и раскрывается в Проспекте в отношении такого Фонда.

Сумма в базовой валюте означает, применительно к Займу, сумму, указанную в Заявке на использование, предоставленной Заемщиком для этого Займа (или, если запрошенная сумма не выражена в Базовой валюте, эта сумма конвертируется в Базовую валюту). Валюта по спотовому обменному курсу Агента на дату, за три Рабочих дня до Даты использования или, если позднее, на дату получения Агентом Запроса на использование), скорректированную для отражения любого погашения или досрочного погашения Займа.

Национальная валюта означает валюту, кроме евро, Участвующего государства-члена.

Указанная иностранная валюта означает евро, канадские доллары, британские фунты стерлингов, австралийские доллары или любую другую валюту (кроме долларов), одобренную Кредиторами в письменной форме и свободно обращающуюся и обмениваемую на доллары.

Сублимит в иностранной валюте означает 25 000 000 долларов США.

США и ЕС значительно расширяют санкции против России с новыми экспортными ограничениями и обозначениями

Соединенные Штаты и Европейский Союз недавно значительно расширили санкции против России в связи с действиями, связанными с Украиной. Новые санкции включают экспортные ограничения и внесение в списки физических и юридических лиц. Хотя ЕС и США ввели очень похожие санкции (и мы ожидаем, что скоординированный подход продолжится), тем не менее существуют определенные различия, которые многонациональные компании, подвергающиеся обоим наборам санкций, должны понимать и учитывать в своих программах соблюдения.

Новые санкции включают экспортные ограничения и внесение в списки физических и юридических лиц. Хотя ЕС и США ввели очень похожие санкции (и мы ожидаем, что скоординированный подход продолжится), тем не менее существуют определенные различия, которые многонациональные компании, подвергающиеся обоим наборам санкций, должны понимать и учитывать в своих программах соблюдения.

Санкции США

Экспортные ограничения

1 августа 2014 г. Министерство торговли США, Бюро промышленности и безопасности (BIS) издали окончательное правило (Правило BIS), , вступившее в силу 6 августа 2014 г. , вносящее поправки в Правила экспортного контроля США (EAR), 15 С.Ф.Р. Части 730-774, чтобы включить Россию в список стран, на которые распространяется эмбарго, и ввести определенные строгие лицензионные требования для экспорта в Россию.

Правило BIS добавляет в EAR новый § 746.5, озаглавленный «Санкции в отношении российского сектора». В соответствии с новым § 746.5 требуется лицензия на экспорт, реэкспорт или передачу (внутри страны) в Россию предметов, подпадающих под действие EAR, которые перечислены в новом Дополнении № 2 к Части 746 или классифицируются под классификационными номерами экспортного контроля ( ECCN) 0A998, 1C992, 3A229, 3A231, 3A232, 6A991, 8A992 и 8D999, где экспортер, реэкспортер или передающая сторона:

В соответствии с новым § 746.5 требуется лицензия на экспорт, реэкспорт или передачу (внутри страны) в Россию предметов, подпадающих под действие EAR, которые перечислены в новом Дополнении № 2 к Части 746 или классифицируются под классификационными номерами экспортного контроля ( ECCN) 0A998, 1C992, 3A229, 3A231, 3A232, 6A991, 8A992 и 8D999, где экспортер, реэкспортер или передающая сторона:

- Известно, что предмет будет использоваться в энергетическом секторе России для разведки или добычи нефти или газа на следующих типах проектов в России:

- глубоководные (более 500 футов)

- Арктическое море сланец

- или

- Невозможно определить, будет ли предмет использоваться в подобных проектах в России.Таким образом, экспортеры и реэкспортеры, возможно, обязаны знать конечного пользователя и конечное использование продуктов, на которые распространяются эти ограничения; в противном случае, судя по всему, существует презумпция контроля, если они предназначены для России.

Правило BIS гласит, что покрываемые товары включают, но не ограничиваются:

«Буровые установки, детали для горизонтального бурения, оборудование для бурения и заканчивания, подводное технологическое оборудование, арктическое морское оборудование, канатные и забойные двигатели и оборудование, бурильные трубы и обсадные трубы, программное обеспечение для ГРП, насосы высокого давления, сейсморазведочное оборудование , дистанционно управляемые транспортные средства, компрессоры, расширители, клапаны и стояки.»

Важно отметить, что товары, подпадающие под эти категории, которые имеют EAR 99 или иным образом не требовали лицензии для России в прошлом, теперь будут охвачены и ограничены для экспорта и реэкспорта.

Из конкретных ECCN, указанных в новом правиле, два являются новыми в Контрольном списке торговли в Дополнении № 1 к Части 774 EAR: 0A998 и 8D999. ECCN 0A998 включает определенные элементы разведки нефти и газа, включая программное обеспечение и данные, которые ранее не контролировались, например, анализ сейсмических данных. Обратите внимание, что объем данных, подлежащих ограничению, может быть довольно широким, и разъяснения от BIS приветствуются (например, охватывает ли ECCN только обработанные или проанализированные данные, а не необработанные данные; ограничены ли данные только геологоразведочной деятельностью, а не к опытно-конструкторской и производственной деятельности).

Обратите внимание, что объем данных, подлежащих ограничению, может быть довольно широким, и разъяснения от BIS приветствуются (например, охватывает ли ECCN только обработанные или проанализированные данные, а не необработанные данные; ограничены ли данные только геологоразведочной деятельностью, а не к опытно-конструкторской и производственной деятельности).

ECCN 8D999 управляет программным обеспечением, «специально разработанным» для эксплуатации беспилотных судов, используемых в нефтегазовой отрасли России. Программное обеспечение, используемое при эксплуатации таких беспилотных судов, считается «специально разработанным» в рамках концепции «поймал-отпусти», принятой BIS, как мы сообщали ранее.

Экспорт покрываемых товаров для конечного использования, описанного выше, регулируется политикой отказа в лицензировании. Кроме того, такой экспорт не подпадает под действие каких-либо исключений из лицензии, кроме «GOV» в соответствии с § 740.11(b), который разрешает экспорт в агентства правительства США и сотрудничающих правительств. Правило BIS не исключает из ограничений поставки, осуществляемые по контрактам или заказам, которые вступили в силу до даты уведомления регулирующих органов.

Правило BIS не исключает из ограничений поставки, осуществляемые по контрактам или заказам, которые вступили в силу до даты уведомления регулирующих органов.

Кроме того, Правило BIS вносит поправки в § 742.4 EAR для отмены благоприятного лицензионного режима, предоставленного России для экспорта или реэкспорта всех товаров, подпадающих под контроль «национальной безопасности». Ранее Россия была в списке стран, имеющих право на такое обращение. Казахстан и Монголия будут по-прежнему получать льготный лицензионный режим в соответствии с § 742.5

.Наконец, правило BIS не предусматривает защиты от «дедушки» для поставок, которые направляются в порт для экспорта или реэкспорта. Язык нормативного уведомления предполагает, что предметы, уже находящиеся на борту судна и направляющиеся в Россию, не ограничены, в то время как любая партия, которая еще не покинула страну выгрузки, не может продолжаться.

Новые обозначения

29 июля 2014 года Управление по контролю за иностранными активами (OFAC) Министерства финансов США добавило следующие четыре банка в Секторальный санкционный список (SSI): Банк Москвы; Россельхозбанк; Банк ВТБ ОАО; и АО «Банк Внешней Торговли». Как мы сообщали ранее, гражданам США теперь запрещено заключать сделки с новыми долговыми обязательствами (со сроком погашения более 90 дней) или новыми акциями, выпущенными от имени или в интересах этих организаций или организаций. в котором любой из этих банков владеет более 50 процентов акций.

Как мы сообщали ранее, гражданам США теперь запрещено заключать сделки с новыми долговыми обязательствами (со сроком погашения более 90 дней) или новыми акциями, выпущенными от имени или в интересах этих организаций или организаций. в котором любой из этих банков владеет более 50 процентов акций.

29 и 31 июля 2014 г. OFAC добавило организацию и трех физических лиц в свой список граждан особых категорий (SDN). В состав новых SDN входят должностные лица Объединенной судостроительной корпорации; Владимир Андреевич Константинов; Владимир Игоревич Кожин; и Владимир Якунин. Как SDN, их имущество и интересы в собственности в Соединенных Штатах или в пределах владения или контроля лиц США заблокированы и не могут быть использованы лицами США где-либо в мире. Объединенная судостроительная корпорация, базирующаяся в России, также была добавлена в Список организаций, поддерживаемый BIS в Приложении №4 к Части 744. В результате экспорт, реэкспорт или передача внутри страны всех предметов, подпадающих под действие EAR, Объединенной судостроительной корпорации теперь подлежат политике отказа в лицензировании.

Новый часто задаваемый вопрос

28 июля 2014 г. OFAC опубликовало новое руководство FAQ по секторальным санкциям против России. В Руководстве рассматривается ряд вопросов, изложенных ниже:

- Депозитарные расписки, основанные на собственном капитале организации SSI . Граждане США могут выпускать депозитарные расписки, основанные на акциях, выпущенных организацией, включенной в список SSI (организация SSI), до, но не позднее 16 июля 2014 г., но не позднее.

- Акции с идентичным идентификатором . Акции, в которых используется один и тот же международный идентификационный номер ценных бумаг (ISIN) или другой идентификатор, могут, тем не менее, иметь разные даты выпуска для целей определения того, подлежат ли такие акции ограничениям.

- Кредитный риск контрагента . Обычный кредитный риск контрагента, с которым сталкивается гражданин США в связи со сделками с деривативами, которые разрешены в соответствии с Общей лицензией № 1 Исполнительного указа 13662, не считается несанкционированным предоставлением кредита гражданином США.

- Использование возобновляемой кредитной линии или долгосрочного кредита . Если гражданин США заключил долгосрочный кредит или соглашение о займе с организацией SSI до 16 июля 2014 г., то использование и выплата средств по такому соглашению разрешены при условии, что сроки погашения составляют либо 90 дней или менее, либо, если свыше 90 дней, условия такой выборки и выплаты были согласованы в договоре до 16 июля 2014 г. и с тех пор не изменялись. Но просадки и выплаты по соглашению, заключенному 16 июля 2014 года или позднее, со сроками погашения более 90 дней, запрещены.

- Аккредитив . Граждане США не могут авизовать или подтверждать аккредитив, выданный 16 июля 2014 г. или позднее, со сроком погашения более 90 дней, если заявителем является организация SSI (т. е. импортер или покупатель соответствующих товаров или услуг). , но может авизовать или подтверждать такой аккредитив, выданный от имени лица, не находящегося под санкциями, в котором организация SSI является бенефициаром (т. е. экспортером или продавцом соответствующих товаров или услуг).

е. экспортером или продавцом соответствующих товаров или услуг).

е. экспортером или продавцом соответствующих товаров или услуг).Санкции ЕС

ЕС ввел ряд новых санкций против России, направленных на (i) определенные новые проекты в нефтяной промышленности, (ii) экспорт для использования в военных целях, (iii) выпуск ценных бумаг пятью крупными банками и (iv) инвестиции в Крыму.Сосредоточившись на той же политике, ЕС также значительно расширил список юридических и физических лиц, на которые направлено замораживание активов, связанных с Россией.

Эти новые меры были введены следующим законодательством ЕС:

Нефтяная промышленность Экспортные санкции

Санкции ограничивают экспорт технологий, перечисленных в Приложении II к Регламенту Совета № 833/2014, в том числе технологий, «подходящих для нефтяной промышленности для использования в глубоководной разведке и добыче нефти, разведке и добыче нефти в Арктике или проектах по добыче сланцевой нефти в Россия.«Экспорт предметов Приложения II для проектов в этих целевых секторах — глубоководных, арктических и сланцевых (ограниченные секторы) — запрещен, а экспорт предметов Приложения II для других конечных целей теперь требует разрешения государства-члена. Разрешение также требуется для технической помощи, финансовой помощи и посреднических услуг, связанных с такими предметами.

Разрешение также требуется для технической помощи, финансовой помощи и посреднических услуг, связанных с такими предметами.

Между этими санкциями ЕС в отношении «нефтяной промышленности» и санкциями США в отношении «нефтегазовой промышленности» есть несколько существенных различий.Во-первых, ЕС специально исключил газовые проекты из основного фокуса санкций — в основном потому, что такие запреты были бы политически невозможными, учитывая сильную зависимость многих европейских стран от российского газа. Во-вторых, власти государств-членов ЕС могут разрешать экспорт предметов Приложения II для секторов ограниченного доступа, вытекающих из контрактов, заключенных до 1 августа 2014 года.

Таким образом, новые санкции ЕС направлены на то, чтобы подорвать развитие российской нефтяной промышленности, лишив ее западных технологий в секторах, которые считаются наиболее важными для ее будущего ( i.е. Закрытые секторы), а не полностью пустить под откос текущие проекты. Тем не менее, значительный объем новых санкций, включая требования к общему разрешению для пунктов Приложения II и другие аспекты, обсуждаемые ниже, уже создает значительную неопределенность даже для существующих нефтегазовых проектов.

Тем не менее, значительный объем новых санкций, включая требования к общему разрешению для пунктов Приложения II и другие аспекты, обсуждаемые ниже, уже создает значительную неопределенность даже для существующих нефтегазовых проектов.

Ограничения на военный экспорт

Постановление Совета № 833/2014 также ограничивает экспорт и связанную с ним деятельность, связанную с военным конечным использованием:

- Ввоз в Россию товаров и технологий двойного назначения запрещен – i.е. , предметы, перечисленные в Приложении I к Регламенту ЕС о двойном использовании (Регламент Совета № 428/2009) – для военного конечного использования или для военного конечного пользователя. Органы государств-членов не могут выдавать разрешение на такой экспорт, за исключением тех, которые вытекают из контрактов, заключенных до 1 августа 2014 г.

- Запрещается предоставлять (а) техническую или финансовую помощь в отношении товаров и технологий, перечисленных в Общем военном списке, любому лицу в России или для использования в России или (б) техническую или финансовую помощь или посреднические услуги, связанные с двойным использовать товары и технологии любому лицу в России или для использования в России, если такие предметы предназначены для военного конечного использования или военного конечного пользователя. Однако эти запреты не распространяются на (1) экспорт, вытекающий из контрактов, заключенных до 1 августа 2014 года, или (2) «предоставление помощи, необходимой для поддержания и безопасности существующих возможностей в пределах ЕС».

Однако эти запреты не распространяются на (1) экспорт, вытекающий из контрактов, заключенных до 1 августа 2014 года, или (2) «предоставление помощи, необходимой для поддержания и безопасности существующих возможностей в пределах ЕС».

Однако эти запреты не распространяются на (1) экспорт, вытекающий из контрактов, заключенных до 1 августа 2014 года, или (2) «предоставление помощи, необходимой для поддержания и безопасности существующих возможностей в пределах ЕС».Выпуск ценных бумаг крупными банками

Новые санкции ЕС запрещают торговлю, посредничество или помощь, связанные с «переводными ценными бумагами» и «инструментами денежного рынка» со сроком погашения более 90 дней, выпущенными после 1 августа 2014 г. пятью крупными российскими банками, перечисленными в Приложении III к Регламенту Совета № .833/2014: Сбербанк, Банк ВТБ, Газпромбанк, Внешэкономбанк (ВЭБ) и Россельхозбанк. Ограничения также применяются к (а) организациям, более чем на 50% принадлежащим перечисленным банкам, и (ii) организациям, которые действуют от имени или по указанию этих банков.

Эти санкции ЕС имеют большое значение для российской финансовой системы, но они не привели к полной изоляции этих банковских групп от европейских и мировых финансовых рынков и сосредоточили свое внимание на деятельности банков, на которые направлены санкции, на рынках капитала. «Переводные ценные бумаги» включают акции компаний, облигации и другие секьюритизированные долговые обязательства, а также другие ценные бумаги, дающие право приобретать или продавать такие переводные ценные бумаги. «Инструменты денежного рынка» включают казначейские векселя, депозитные сертификаты и коммерческие бумаги. Ни один из терминов не включает платежные инструменты.

«Переводные ценные бумаги» включают акции компаний, облигации и другие секьюритизированные долговые обязательства, а также другие ценные бумаги, дающие право приобретать или продавать такие переводные ценные бумаги. «Инструменты денежного рынка» включают казначейские векселя, депозитные сертификаты и коммерческие бумаги. Ни один из терминов не включает платежные инструменты.

Крым Ограничения

Постановление Совета № 825/2014 вводит определенные ограничения в отношении Крыма и крымского города Севастополя, запрещая предоставление:

- финансирование, приобретение участия или создание совместного предприятия, связанного с развитием транспортной, телекоммуникационной или энергетической инфраструктуры в Крыму или Севастополе

- финансирование, приобретение участия или создание совместного предприятия, связанного с эксплуатацией нефти, газа или полезных ископаемых в Крыму или Севастополе

- «Ключевое оборудование или технология» (перечислены в Приложении III) для использования в транспортной, телекоммуникационной, энергетической и нефтегазовой отрасли разработки полезных ископаемых Крыма и Севастополя

Ограниченные обозначения физических и юридических лиц

ЕС расширил правовую основу, на основании которой российские физические и юридические лица могут быть назначены для замораживания активов, включая полномочия, связанные с (i) поведением в Украине, (ii) аннексией Крыма и (iii) «российскими лицами, принимающими решения. Последнее полномочие представляет собой особенно значительное расширение существующих санкций ЕС, позволяя нацеливаться на физических и юридических лиц, находящихся в ядре власти России, а не в первую очередь на тех, кто связан с Украиной и Крымом.

Последнее полномочие представляет собой особенно значительное расширение существующих санкций ЕС, позволяя нацеливаться на физических и юридических лиц, находящихся в ядре власти России, а не в первую очередь на тех, кто связан с Украиной и Крымом.

Совет ЕС использовал эти расширенные полномочия для увеличения числа обозначений, особенно в отношении физических лиц. Новые обозначения для Украины и Крыма приведены в Приложении к Регламенту Совета № 269/2014, а обозначения «российских лиц, принимающих решения» — в Приложении к Регламенту Совета № 269/2014.826/2014.

Сфера применения санкций

Новые санкции ЕС (как и большинство предыдущих санкций ЕС) применяются к любой деятельности, удовлетворяющей любому из следующих юрисдикционных оснований:

- деятельность осуществляется (полностью или частично) в пределах ЕС или на борту любого воздушного или морского судна, находящегося под юрисдикцией государства-члена

- в деятельности участвует физическое лицо, являющееся гражданином государства-члена

- в деятельности участвует юридическое лицо, созданное в соответствии с законодательством государства-члена

Юрисдикция на выдачу разрешений в соответствии с санкциями ЕС обычно принадлежит уполномоченным органам государств-членов, наиболее тесно связанных с рассматриваемой деятельностью.

Заключение

Соединенные Штаты и Европейский Союз значительно расширили экономические санкции против России, введя экспортные ограничения и включив в списки физические и юридические лица. Они ввели экспортные ограничения на некоторые товары, которые ранее не контролировались и используются в энергетическом секторе России. США и ЕС также определили дополнительные организации для замораживания активов. В частности, ЕС значительно расширил сферу своих санкций, разрешив преследование «российских лиц, принимающих решения» для замораживания активов.И США, и ЕС также наложили на некоторые российские банки определенные ограничения, связанные с транзакциями.

Между двумя режимами санкций есть некоторые важные различия. Во-первых, в то время как США нацелились на российскую нефтегазовую промышленность, ЕС фактически исключил газовые проекты из сферы действия своих санкций. Во-вторых, в отличие от ЕС, в США, по-видимому, не существует «оговорки о сбережениях», которая позволяла бы экспортировать покрываемые товары в Россию по существующим контрактам или заказам. В-третьих, по-прежнему существуют некоторые различия в списках физических и юридических лиц, которые включены в списки или подлежат экспортным ограничениям в соответствии с режимами санкций США и ЕС. Поэтому компаниям необходимо регулярно отслеживать список физических и юридических лиц, подпадающих под различные санкции в соответствии с двумя режимами.

В-третьих, по-прежнему существуют некоторые различия в списках физических и юридических лиц, которые включены в списки или подлежат экспортным ограничениям в соответствии с режимами санкций США и ЕС. Поэтому компаниям необходимо регулярно отслеживать список физических и юридических лиц, подпадающих под различные санкции в соответствии с двумя режимами.

Учитывая тесную экономическую связь между ЕС и Россией, расширение санкций ЕС, в частности, может иметь существенное значение для российского финансового сектора и экономики в целом.И США, и ЕС могут еще больше расширить санкции против России — например, путем введения санкций в отношении дополнительных секторов или прямого воздействия на большее количество российских правящих элит, — если кризис на Украине продолжит обостряться. Компаниям следует продолжать комплексную проверку соблюдения обоих режимов в отношении деятельности, связанной с Россией и Украиной.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы ознакомиться с рекомендациями по эффективной загрузке информации с SEC.gov, включая последние документы EDGAR, посетите сайт sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте в программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.7ecef50.1645051980.2e1b6d61

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности.В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см.S.C. §§ 1001 и 1030).

Чтобы убедиться, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов контента SEC. gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса (адресов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Страхование жизни и здоровья Россельхозбанка. Страхование жизни Россельхозбанк. Что делать, если получен отказ по заявлению о возврате части страховки

Любой потребитель, который планирует оформить кредит, будь то ипотека, обычный кредит на неотложные нужды или автокредит, должен помнить не только о процентных ставках, но и о конечной стоимости кредита. Подавляющее большинство банков рекомендуют страхование жизни и здоровья. Почему страховка кредита оформляется в Россельхозбанке?

Страхование кредита в Россельхозбанке

Банки, как и любые другие кредитные организации, стараются снизить свои риски при выдаче различных кредитов.Поэтому клиенты, обращающиеся за кредитом, часто сталкиваются с вопросом страхования жизни, здоровья и инвалидности.

Наступление страхового случая

Услуга предоставляется в случае:

- Несчастный случай, болезнь, смерть. Такая ситуация может возникнуть с любым потенциальным заемщиком – ведь жизненные обстоятельства непредсказуемы! Поэтому этот вариант обязательно учитывается работниками кредитно-финансовой организации. И заемщикам настоятельно рекомендуется страховать эту категорию риска.

- Полная нетрудоспособность будет обязательным риском при страховании заемщика. Если в результате болезни или несчастного случая заемщику присвоена инвалидность первой или второй группы, то страховая компания, оформившая полис добровольного страхования, может покрыть образовавшуюся задолженность по кредиту. Именно поэтому данная категория риска также является обязательной для страхования.

- Если держатель ипотечного, потребительского или иного кредита застрахует свою временную нетрудоспособность, то необходимые платежи по кредиту будут своевременно произведены страховой компанией.Данная категория риска страхуется по желанию заемщика. И если есть предпосылки (например, хронические заболевания, периодически приводящие к длительным периодам реабилитации), то лучше воспользоваться этой возможностью.

Такая ситуация может возникнуть с любым потенциальным заемщиком – ведь жизненные обстоятельства непредсказуемы! Поэтому этот вариант обязательно учитывается работниками кредитно-финансовой организации. И заемщикам настоятельно рекомендуется страховать эту категорию риска.

Такая ситуация может возникнуть с любым потенциальным заемщиком – ведь жизненные обстоятельства непредсказуемы! Поэтому этот вариант обязательно учитывается работниками кредитно-финансовой организации. И заемщикам настоятельно рекомендуется страховать эту категорию риска.

Расчет суммы выплат по страховке

По каждому виду кредита расчет страховой суммы производится индивидуально — поэтому нельзя сказать, что существует единая сумма страхового покрытия.

- Если заемщик страхует ипотечный кредит, то размер страховой суммы равен сумме кредита плюс 10%.Если с заемщиком происходит несчастный случай или заболевание, результатом которого является его смерть, то страховая компания полностью покрывает задолженность заемщика перед банком – в размере 100%.

- Когда становится известно о временной нетрудоспособности заемщика, возникшей также в результате несчастного случая или тяжелого заболевания, то в случае, если продолжительность больничного листа превышает 30 календарных дней, страховая компания составляет платеж в размере 1/30 от обычной суммы платежа по кредиту – за каждый больничный день.Однако эта процедура сработает только в том случае, если длительность болезни составляет не более 90 календарных дней. За более длительный период оплата не производится.

Для расчета страховой суммы учитывается и такой показатель, как принадлежность профессии заемщика к той или иной группе риска, которых всего три. Определенный коэффициент риска выбирается в зависимости от аффилированности клиента.

Также учитывается возраст заемщика плюс его пол.Для женщин используется один коэффициент, для мужчин — другой.

Страхование возврата кредита

Если заемщик находится на начальной стадии погашения кредита, то он должен написать заявление в страховую компанию на возврат денежных средств, уплаченных в составе страховой премии, буквально в течение первого месяца кредит. Большинство банков не вмешивается в эту процедуру. Однако стоит помнить, какой будет последовательность действий при возврате страховки в случае досрочного погашения, и в ситуации, когда погашение кредита осуществляется в рамках графика платежей по договору.

В случае, если он погасит кредит в полном объеме и досрочно, страховая компания возвращает ему сумму неиспользованных страховых взносов.

Например, если сумма страховки составляет 1000 рублей в месяц и включена в тело регулярного платежа, то клиент может самостоятельно рассчитать общую сумму возврата. Это количество месяцев, в течение которых страховка не использовалась, необходимо умножить на 1000 – и в результате получится сумма, которую страховая компания перечислит заемщику на счет, указанный в заявлении.Такой расчет действителен и происходит только в тех случаях, когда размер страховых взносов считается равномерным и постоянным.

Заемщик может погасить кредит в соответствии с условиями договора. Однако и здесь он имеет право на возврат страховки. В большинстве случаев заявление на возврат денег лучше написать в течение месяца после заключения кредитного договора – это необходимый срок для поступления всей информации о заемщике в страховую компанию, перечисления денежных средств и других вопросов. .

Возможен возврат или полный отказ от страховки по кредиту в Россельхозбанке

Страховая компания для клиентов Россельхозбанка

Заемщик и клиент Россельхозбанка получает возможность воспользоваться услугами ЗАО СК «РСХБ-Страхование»

Любой заемщик, уже воспользовавшийся страховыми услугами, прекрасно понимает, что страховые суммы далеко не самые низкие, и тем самым значительно увеличивают как само тело кредита, так и ежемесячные платежи.

Разумеется, банк не ограничивает заемщика в выборе страховой компании. И уж тем более ни в коем случае не принуждает его оформлять страховку, мотивируя это возможным отказом в выдаче кредита. Если заемщик решил оформить страховку, то специалист кредитного отдела банка, выступающий агентом страховой компании, обязан ознакомить его с условиями возврата.

Заключение

Также возможен отказ от страховки по кредиту в Россельхозбанке.Но большинство заемщиков не знает, что банк не имеет права отказать в выдаче кредита клиенту, если он не согласен на оформление страхового полиса и соглашается на эту процедуру только из-за боязни отказа. Между тем, это разрешено, но процентная ставка может быть значительно выше.

Заемщики, столкнувшиеся с оформлением долговых обязательств, знают о важности страховки, ведь она значительно повышает шансы на получение кредита. Заемное финансирование – рискованное дело. Заемщик может столкнуться с множеством трудностей, которые не дадут ему вовремя вернуть деньги. Для этого существует кредитное страхование. Но всегда ли нужно и как вернуть страховку по кредиту в Россельхозбанке, если это предусмотрено договором? Нам необходимо остановиться на этих вопросах более подробно. Страхование долгов является отдельным видом страхования. Порядок предусматривает заключение договора страхования одновременно с оформлением основного договора о выдаче заемных средств.

Для этого существует кредитное страхование. Но всегда ли нужно и как вернуть страховку по кредиту в Россельхозбанке, если это предусмотрено договором? Нам необходимо остановиться на этих вопросах более подробно. Страхование долгов является отдельным видом страхования. Порядок предусматривает заключение договора страхования одновременно с оформлением основного договора о выдаче заемных средств.

Можно ли вернуть страховку по кредиту в Россельхозбанке

Внимание

После подачи всех необходимых документов банк будет рассматривать заявку несколько дней.После одобрения деньги автоматически переводятся на личный счет клиента.

Можно ли вернуть страховку в Россельхозбанк сразу после получения кредита Многие люди в процессе оформления одобренного кредита задаются разными вопросами. Стоит изучить самые основные моменты страхования, прежде чем приступать к оформлению договора.

Вы должны знать, что полный возврат возможен только в том случае, если он полностью погашен досрочно. Это важный момент для заемщика.Решая, как вернуть страховку в Россельхозбанк по кредиту, вам нужно будет внимательно изучить предложение от банка, заключенный договор.

Это важный момент для заемщика.Решая, как вернуть страховку в Россельхозбанк по кредиту, вам нужно будет внимательно изучить предложение от банка, заключенный договор.

Если нет пункта о возможности полного возврата или отмечено, что средства не будут возвращены, рассчитывать на получение денег не придется.

Страхование кредита в Россельхозбанке

Вам нужно будет разобраться в вопросе страхования и разобраться во всех его нюансах. В определенных ситуациях договор страхования может сыграть положительную роль для заемщика, особенно если оформляется ипотека.

Среди основных страховых случаев можно отметить:

- Сокращение или увольнение, что автоматически ведет к потере средств;

- Серьезные травмы и травмы, не позволяющие заемщику находиться в особом рабочем состоянии;

- Смерть заемщика.

При таких случаях банк теряет средства, поэтому организация настаивает на оформлении страховки. Несмотря на то, что процедура не является обязательной для клиента банка, и он имеет полное право полностью отказаться от услуги, банк в процессе выдачи кредита может официально отказать в просьбе без объяснения причины.

Россельхоз страхование

Для расторжения договора со страховщиком необходимо выполнить ряд действий:

- посетить отделение банка и потребовать справку о погашении задолженности;

- обратиться в страховую компанию. Дополнительно необходимо предоставить копию кредитного договора;

- получить деньги, если это предусмотрено договором.

Могу ли я отказаться от страховки? Иногда работники банка допускают грубое нарушение – включают страховку в договор, не информируя об этом клиента.

Информация

По закону навязывание страховки недопустимо. В этом случае заемщик может выбрать несколько способов решения проблемы:

- подать заявление в отдел претензий банка.

Важно

Для этого можно воспользоваться телефоном, но предпочтительнее отправить заказное письмо. В заявлении необходимо указать, что требуется расторжение договора страхования.

Банк обязан выполнить требования заемщика.

Россельхозбанк: страхование кредита

Чтобы правильно заполнить заявление, желательно опираться на образец, найти его можно на сайте любой страховой компании. Россельхозбанк выплаты страхового возмещения

В большинстве случаев страховая сумма является фиксированной. Проценты составляют примерно 10,7% от общей суммы кредита, выданного ранее.

В процессе подписания кредитного договора и оформления официальной политики сумма платежа вычитается из полученной суммы, затем перечисляется в Россельхозбанк.Именно эта сумма может быть возвращена при погашении ранее установленного срока. Если этот пункт не указан в договоре, заключенном при оформлении кредита. Полностью вернуть деньги при обращении в городской или областной суды не получится.

502 плохой шлюз

Интервал в таких случаях составляет 3 месяца и варьируется в зависимости от срока заемного финансирования;

- возврату не подлежит. Очевидно, что в первом случае заемщику достаточно обратиться с соответствующим заявлением и средства будут возвращены.

Во втором случае, а именно, если есть ограничения по времени, нужно будет подождать. Деньги должны быть возвращены сразу после подачи заявки. Некоторые компании выдают наличные, но в большинстве случаев средства перечисляются на счет клиента. Как такие действия заемщика отразятся на отношениях с Россельхозбанком? На самом деле никак. Клиент банка действует в рамках закона и на основании договора страхования. Поэтому кредитор не имеет права повышать процентную ставку.

Во втором случае, а именно, если есть ограничения по времени, нужно будет подождать. Деньги должны быть возвращены сразу после подачи заявки. Некоторые компании выдают наличные, но в большинстве случаев средства перечисляются на счет клиента. Как такие действия заемщика отразятся на отношениях с Россельхозбанком? На самом деле никак. Клиент банка действует в рамках закона и на основании договора страхования. Поэтому кредитор не имеет права повышать процентную ставку. Россельхозбанк, как один из самых популярных финансовых институтов, предлагает своим клиентам разнообразные программы страхования для физических лиц и многочисленных корпоративных клиентов. Банк предоставляет возможность застраховать кредит, что является обязательным для банка, как вариант, чтобы полностью обезопасить себя. Условия, которые предлагает страховая компания РСХБ страхование на официальном сайте, позволяют изучить. При желании вы можете полностью отказаться от страховки или вернуть потраченные на страховку средства в случае досрочного погашения кредита.

Каждый клиент, планирующий оформить ипотечный или обычный потребительский кредит в банке, обязан обращать внимание не только на установленную процентную ставку, общую стоимость кредита и наличие страховой выплаты.

Все современные банки, предоставляющие средства в распоряжение клиентов, рекомендуют одновременно оформлять страхование жизни и здоровья.

Для этого необходимо оформить эффективное личное страхование кредита в Россельхозбанке.Все организации, выдающие средства для достижения определенных целей, стараются максимально минимизировать все риски, связанные с потерей средств. Страховое покрытие направлено на страхование жизни, полную или частичную нетрудоспособность и страхование здоровья. Аналогичная услуга оформляется для следующих случаев:

- Несчастный случай.

- Смерть.

- Болезни.

Подобные неприятные явления возникают у каждого потенциального заемщика, так как жизненные обстоятельства непредсказуемы. Этот фактор учитывают сотрудники банка. Страхование может быть добровольной процедурой, но для многих банков это обязательный фактор, от него зависит, будет ли выдано положительное решение по кредиту. Причина этого обязательства основана на том, что потеря заемщиком трудоспособности может привести к значительным финансовым проблемам.

Этот фактор учитывают сотрудники банка. Страхование может быть добровольной процедурой, но для многих банков это обязательный фактор, от него зависит, будет ли выдано положительное решение по кредиту. Причина этого обязательства основана на том, что потеря заемщиком трудоспособности может привести к значительным финансовым проблемам.

Страхование не менее выгодно и самим заемщикам. В определенных случаях это дает возможность списать долг.