Информация для экспортера

ГлавнаяСреднему и крупному бизнесуКредитованиеФинансирование внешнеторговых операций Информация для экспортера

Экспортное финансирование — это:

- возможность получения денежных средств на стадии производства и отгрузки продукции в объеме, не превышающем объем ожидаемой экспортной выручки от реализации вышеуказанной продукции;

- избежание оттока оборотных средств предприятий и активное использование имеющихся ресурсов.

1. Предэкспортное финансирование (сроком до 360 дней):

Предэкспортное финансирование заключается в предоставлении экспортеру кредита для приобретения сырья и материалов для производства экспортируемого товара, включая финансирование прочих операционных расходов. Осуществляется в форме предоставления экспортеру кредитных ресурсов за счет средств зарубежных банков в обеспечение исполнения обязательств по экспортному контракту на период производства и поставки товара до момента получения экспортной выручки.

Стандартные условия финансирования:

- срок кредита – до 360 дней;

- валюта кредита – USD, EUR;

- сумма кредита – до 80% от суммы аккредитива, открытого в рамках контракта;

- способ платежа — безотзывный документарный аккредитив;

- минимальная сумма кредита – 500 тыс. USD, EUR;

- расходы по открытию и обслуживанию аккредитива – в соответствии с тарифами АО «Россельхозбанк» и иностранного банка;

- обеспечение по кредиту – в соответствии с требованиями Банка.

2. Постэкспортное финансирование (сроком до 360 дней):

Постэкспортное финансирование заключается в предоставлении Банком Импортера кредита Импортеру за счет финансирования АО «Россельхозбанк» после проведения Экспортером отгрузки и предоставления в АО «Россельхозбанк» документов, соответствующих условиям аккредитива, к оплате.

Постэкспортное финансирование является инструментом стимулирования экспорта при выходе Экспортера на новые рынки сбыта, когда Экспортеру необходимо предложить Импортеру более выгодные условия по сравнению с традиционными участниками рынка. Осуществляется с использованием аккредитивной формы расчетов по внешнеторговому контракту.

Стандартные условия финансирования:

- срок финансирования – до 360 дней;

- валюта кредита – USD, EUR;

- сумма финансирования – до 100% стоимости контракта;

- минимальная сумма финансирования – 100 тыс. USD, EUR;

- расходы по открытию и обслуживанию аккредитива – в соответствии с тарифами АО «Россельхозбанк» и иностранного банка.

3. Поддержка экспорта с использованием государственной гарантии:

В соответствии с Правилами предоставления государственных гарантий Российской Федерации в иностранной валюте для оказания государственной поддержки экспорта промышленной продукции — товаров, работ, услуг (утв. постановлением Правительства РФ от 1 ноября 2008 г. N 803, с изменениями от 15 декабря 2008 г.).

постановлением Правительства РФ от 1 ноября 2008 г. N 803, с изменениями от 15 декабря 2008 г.).

Понятность изложения информации на сайте Удобство и простота навигации Дизайн сайта Обеспечить достаточность информации по продуктам Удобство оформления заявки на продукты Каналы получения обратной связи по возникшим вопросам Другое

Отправить

Ваше мнение очень важно для нас

Аккредитив для физических лиц

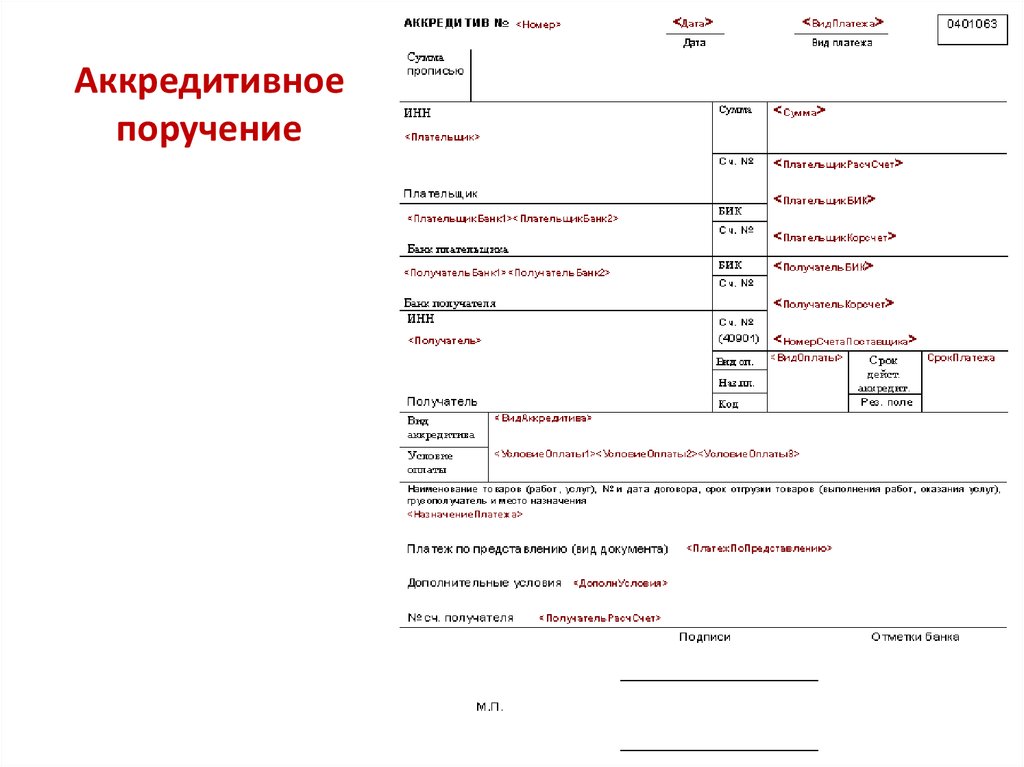

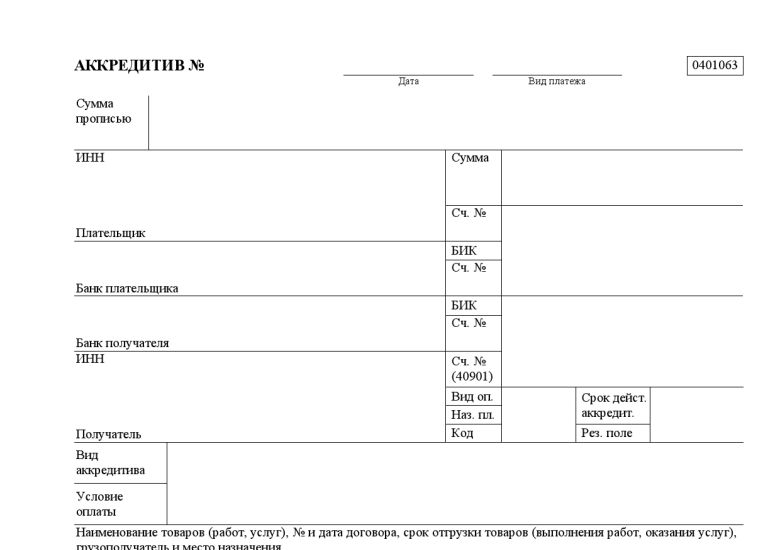

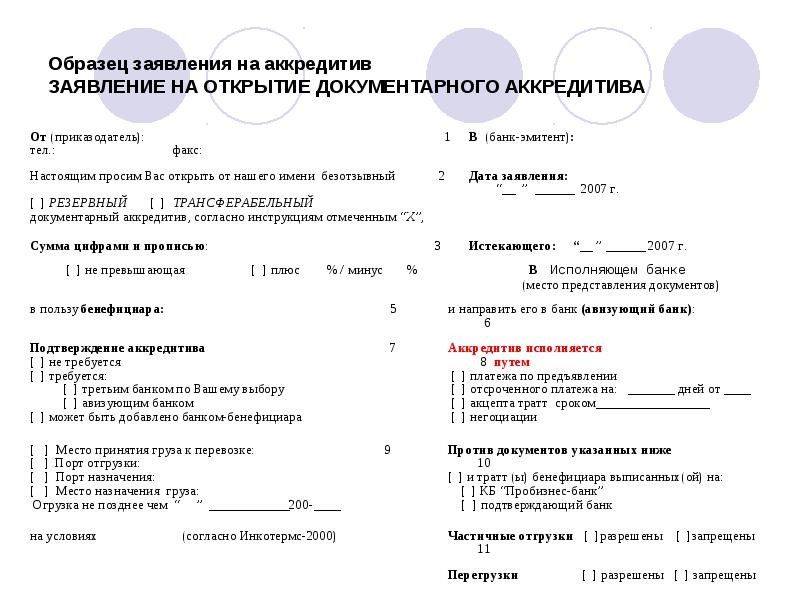

Хочешь спать спокойно при совершении сделки? Воспользуйся аккредитивом – одним из самых надёжных банковских продуктов, позволяющим минимизировать риски, связанные с предоплатой по сделке.

Аккредитив — денежное обязательство принимаемое банком по поручению клиента – плательщика. Самая безопасная форма расчетов между партнерами, которая защищает всех участников сделки. Расчет аккредитивами идет под контролем банков и исключает невыполнение условий по заключенным сделкам, как поставщика продукции, так и покупателя.

Расчет аккредитивами идет под контролем банков и исключает невыполнение условий по заключенным сделкам, как поставщика продукции, так и покупателя.

Банки предлагают использовать аккредитивную форму расчетов для обеспечения безопасности при покупке или продаже квартиры, дачи, дома или другой недвижимости, товарной сделки и при выполнении работ (оказание услуг).

Однако, чаще всего физические лица используют аккредитивы именно в сделках по приобретению недвижимости.

Схема в таком случае проста: деньги покупателя банк помещает на специальный счет и переводит продавцу только после предоставления им документов о переходе права собственности на недвижимость к покупателю. При этом во время действия аккредитива покупатель также не имеет доступа к средствам. Если документы о переходе права собственности не предоставляются до истечения срока действия аккредитива, то деньги возвращаются обратно на счет покупателя.

Главное преимущество для покупателя – гарантированная безопасность сделки, так как при невыполнении продавцом любого условия аккредитива банк не осуществляет платеж.

Оксана Ошивалова, заместитель директора Красноярского регионального филиала Россельхозбанка: «Несомненные преимущества этого продукта — безопасность для обоих сторон сделки. Банк выступает гарантом надежности сделки: плательщик уверен в сохранности денежных средств, а продавец в получение денег после свершения сделки.

Продавец получает денежные средства на любой счет, не обращаясь в банк-эмитент. Отмечу также четкую регламентацию свершения операции и возможность продления сроков аккредитива.

Продавец получает деньги только после регистрации сделки и представление подтверждающих документов в банк.

Продавец получает деньги только после регистрации сделки и представление подтверждающих документов в банк.Кроме того, есть нюансы при оформлении: сложный документооборот, юридически должны быть точно соблюдены условия аккредитива, если банк обнаружит расхождения в полученных документах, он не переведет деньги. Отказ от выполнения или изменения условий аккредитива возможен только с письменного согласия обоих сторон».

Аккредитив может быть безотзывным (может быть изменен или отозван только с согласия получателя) или отзывным (может быть изменен или отозван банком-эмитентом по письменному распоряжению плательщика без предварительного согласования с получателем и без каких-либо обязательств банка-эмитента перед получателем после отзыва аккредитива). Аккредитив является отзывным, если в его тексте прямо не установлено иное.

Наталья Шуркова, руководитель модуля ипотечного кредитования банка «Открытие» в Красноярске: «ПАО Банк ФК «Открытие» предоставляет клиентам покрытые и непокрытые аккредитивы. В первом случае эмитент переводит деньги в исполняющий банк, во втором средства остаются в банке-эмитенте, а позже списываются оттуда исполняющим банком на счет продавца. Кроме того, аккредитив может быть отзывным (деньги могут быть отозваны банком-эмитентом в любой момент) и безотзывным (соответственно, возможности отзыва нет). В сделках с недвижимостью сегодня чаще всего используется безотзывный покрытый аккредитив».

В первом случае эмитент переводит деньги в исполняющий банк, во втором средства остаются в банке-эмитенте, а позже списываются оттуда исполняющим банком на счет продавца. Кроме того, аккредитив может быть отзывным (деньги могут быть отозваны банком-эмитентом в любой момент) и безотзывным (соответственно, возможности отзыва нет). В сделках с недвижимостью сегодня чаще всего используется безотзывный покрытый аккредитив».

Кредитная «приманка» Россельхозбанка — Ruscrime

Россельхозбанк намерен провести очередную докапитализацию путем выпуска субординированных облигаций на общую сумму 30 млрд рублей и пятидесятилетним максимальным сроком погашения.

Средства от их размещения планируется направить на расширение финансирования агропромышленного комплекса. Известно, что РСХБ долгое время был убыточным и существовал исключительно благодаря поддержке государства. После ухода Дмитрия Патрушева с поста председателя правления ситуация внешне стала выправляться: при Борисе Листове кредитная организация стала приносить прибыль, но, несмотря на это, РСХБ требует ежегодной многомиллиардной докапитализации. В то же время Россельхозбанк продолжает пользоваться сомнительной репутацией банка-рейдера, выдающего кредиты с целью захвата перспективных активов и последующей их продажи. С этой целью на аффилированную с РСХБ компанию «РСХБ-Финанс» подается иск к основателю крупного молочного холдинга «Эконива» Штефану Дюрру, безуспешно пытающемуся добиться расторжения договора опциона, дающего кредитору право выкупить принадлежащие ему акции трех обществ по их номинальной стоимости. Добытые сомнительным путем активы РСХБ продаются, в том числе, и таким небезызвестным структурам, как концерн «Покровский», в отношении владельцев которого сегодня возбуждено уголовное дело о попытке рейдерского захвата сельхозугодий. Листов не намерен менять специфику работы банка, сложившуюся при Патрушеве, и пока государство выделяет РСХБ миллиарды на очередную капитализацию, его руководитель продолжает разрабатывать схемы установления контроля над очередным попавшим под сдачу сельхозпредприятием. кредитная «наживка».

В то же время Россельхозбанк продолжает пользоваться сомнительной репутацией банка-рейдера, выдающего кредиты с целью захвата перспективных активов и последующей их продажи. С этой целью на аффилированную с РСХБ компанию «РСХБ-Финанс» подается иск к основателю крупного молочного холдинга «Эконива» Штефану Дюрру, безуспешно пытающемуся добиться расторжения договора опциона, дающего кредитору право выкупить принадлежащие ему акции трех обществ по их номинальной стоимости. Добытые сомнительным путем активы РСХБ продаются, в том числе, и таким небезызвестным структурам, как концерн «Покровский», в отношении владельцев которого сегодня возбуждено уголовное дело о попытке рейдерского захвата сельхозугодий. Листов не намерен менять специфику работы банка, сложившуюся при Патрушеве, и пока государство выделяет РСХБ миллиарды на очередную капитализацию, его руководитель продолжает разрабатывать схемы установления контроля над очередным попавшим под сдачу сельхозпредприятием. кредитная «наживка».

Наблюдательный совет Россельхозбанка (РСХБ) утвердил программу выпуска субординированных облигаций максимальным объемом 30 млрд руб. Максимальный срок обращения ценных бумаг составит 50 лет, и они будут размещаться, в том числе, в иностранной валюте. По данным «Коммерсанта», новый выпуск планируется использовать для замены старых облигаций, включенных в капитал по амортизированной стоимости.

«Это позволит поддерживать показатели достаточности капитала с необходимым запасом для развития бизнеса. Средства от размещения планируется направить на расширение финансирования агропромышленного комплекса, а также проектов с положительным экологическим эффектом», — цитирует «Коммерсантъ» комментарий представителя кредитной организации.

Финансовый портал «Банки сегодня» подчеркивает, что российские банковские структуры активно используют субординированные облигации для пополнения своего капитала, в том числе в связи с западными экономическими санкциями, запрещающими привлечение средств на внешних рынках. Таких кредитов у РСХБ пять — всего 117 миллиардов рублей, четыре из которых подлежат погашению в ближайшие три года.

Таких кредитов у РСХБ пять — всего 117 миллиардов рублей, четыре из которых подлежат погашению в ближайшие три года.

При этом издание указывает на одно важное обстоятельство: инвестор, приобретающий такие облигации, рискует больше, чем покупатель других ценных бумаг. Дело в том, что их держатель не имеет права требовать от банка досрочного погашения или выплаты процентов. В случае банкротства кредитной организации требования по субординированным облигациям удовлетворяются, как правило, в последнюю очередь.

Банк, который «просит денег» Банкротство, впрочем, Россельхозбанку вряд ли грозит: все-таки это государственный банк, который также считается системообразующим для всего российского агропромышленного комплекса сложный. Тем более, что столько денег, сколько в РСХБ, государство не вливает ни в одну кредитную организацию. Так было при ее бывшем лидере Дмитрии Патрушеве, так продолжается и при нынешнем главе Борисе Листове. И это при том, что годами банк вообще не приносил ни копейки прибыли.

По официальным данным, впервые за пять лет РСХБ получил прибыль только в 2018 году, заработав 1,5 млрд рублей против 19,6 млрд рублей чистого убытка годом ранее. До этого был вообще один колоссальный «минус»: в 2014 году убытки банка составили 47,9 млрд, в 2015-м — 94,2 млрд, в 2016-м — 58,9 млрд рублей.

Держаться на плаву все это время банку позволяли, конечно же, щедрые бюджетные вложения, называемые «рекапитализация». Цифры, приведенные в издании «Ведомости», говорят сами за себя: в 2015 году взносы государства в уставный капитал РСХБ составили в общей сложности 78,8 млрд рублей; в 2016 г. – 8 млрд, в 2017 г. – 50 млрд, в 2018 г. – 25 млрд руб.

Как видим, Патрушев умел просить деньги под предлогом поддержки сельхозпроизводителей. Листов от него не отстает: в 2019 году банк был рекапитализирован на 15 миллиардов. В марте 2020 года СМИ сообщили, что руководство РСХБ «больше не просит денег у государства» и, несмотря на пандемию, даже обещает «справляться с возможными проблемами своих заемщиков» самостоятельно.

Но эти громкие заявления оказались преждевременными. Уже в декабре Наблюдательный совет РСХБ утвердил докапитализацию в 2021 году в размере 30 млрд рублей, что должно было быть сделано

«в соответствии с параметрами утвержденной стратегии развития АО «Россельхозбанк» до 2025 года в целях увеличения объемов кредитования агропромышленного комплекса и выполнения показателей стратегии».

Оказывается, Листову, как и Патрушеву, без государства никуда. Обратите внимание: по последним доступным отчетам чистая прибыль банка за девять месяцев 2021 года составила 14,1 млрд рублей. Для сравнения: годом ранее за тот же период – 90,9 миллиарда. Но этого господину Листову явно мало. В результате в декабре прошлого года федеральное правительство приняло решение о выделении РСХБ в 2022 году из госбюджета 25 млрд рублей и увеличении его уставного капитала до 504,9 млрд рублей.

Напомним, руководство банка планирует получить еще около 30 млрд рублей за счет выпуска и размещения субординированных облигаций. Возникает закономерный вопрос: почему такая постоянная острая нехватка средств? Причина только в масштабном кредитовании агропромышленного комплекса?

Возникает закономерный вопрос: почему такая постоянная острая нехватка средств? Причина только в масштабном кредитовании агропромышленного комплекса?

При поддержке российских аграриев Россельхозбанком все идет не так гладко, как может показаться на первый взгляд. Дело в том, что за РСХБ давно закрепилась репутация жесткого и крайне циничного рейдерства, сначала «накачивающего» свою будущую жертву кредитами, а затем требующего досрочного погашения долговых обязательств со всеми вытекающими последствиями.

«Россельхозбанк предпочитает забирать активы должников целыми холдингами, что явно роднит этот банк с обычными рейдерами. Как правило, РСХБ начинает банкротить своих должников, не идя им навстречу и создавая дополнительные трудности с погашением кредита», — так охарактеризовало политику кредитной организации издание «Новый взгляд».

В СМИ можно найти многочисленные публикации о сельскохозяйственных предприятиях, попавших под каток РСХБ. Например, широкую огласку получила продажа банком активов обанкротившегося краснодарского зернового холдинга «Настюша», ранее открывшего кредитные линии. В результате в 2016 году часть ставших предметом залога элеваторов, ранее принадлежавших Настюше, оказалась за бесценок выкупленной «Агрокомплексом им. Н.И. Ткачева, владельцем которого, как нетрудно догадаться, является бывший кубанский губернатор Александр Ткачев, занимавший в то время должность главы федерального Минсельхоза, а одновременно и председателя наблюдательного совета Россельхозбанка.

Например, широкую огласку получила продажа банком активов обанкротившегося краснодарского зернового холдинга «Настюша», ранее открывшего кредитные линии. В результате в 2016 году часть ставших предметом залога элеваторов, ранее принадлежавших Настюше, оказалась за бесценок выкупленной «Агрокомплексом им. Н.И. Ткачева, владельцем которого, как нетрудно догадаться, является бывший кубанский губернатор Александр Ткачев, занимавший в то время должность главы федерального Минсельхоза, а одновременно и председателя наблюдательного совета Россельхозбанка.

Еще три элеватора («Албашский», «Величковский» и «Степнянский») в марте прошлого года приобрел печально известный концерн «Покровский». Его бенефициары Андрей Коровайко и Аркадий Чебанов также прославились участием в рейдерских захватах и даже организовали «наезд» на Наталью Стришную, бывшую жену Вячеслава Цеповяза, одного из лидеров зловещей кущевской ОПГ.

В декабре прошлого года Басманный суд Москвы вынес решение о заочном аресте Коровайко, Чебанова и их сообщника, бывшего силовика Сергея Ечкалова, сумевшего скрыться, которые стали фигурантами уголовного дела о попытке захвата земель Предприятие «Слава Кубань», принадлежащее Стришне. Несколько дней назад в прессе появились сообщения о задержании Короваико в Испании.

Несколько дней назад в прессе появились сообщения о задержании Короваико в Испании.

Еще одним из многочисленных должников РСХБ был Штефан Дюрр, владелец крупнейшего производителя сырого молока, холдинга «Эконива». Бизнесмен пытается через суд добиться от дочерней компании банка «РСХБ-Финанс» расторжения опционных договоров, дающих кредитору право выкупить доли в трех ООО — «Эконива-АПК Холдинг», «Эконива-Продукты Продукты питания» и «Эконива-АПК Черноземье» — по адресу: г. номинальной стоимостью 5,3 млн рублей, что значительно ниже стоимости чистых активов и позволяет установить контроль над предприятием.

В декабре стало известно, что Арбитражный суд Воронежской области полностью отказал Дурру в иске к РСХБ-Финанс. По мнению экспертов Ъ, банк искусственно создал ситуацию, при которой он сможет реализовать опционы. Кроме того, они провели параллели с историей компании «Евродон», когда-то крупнейшего российского производителя индейки.

После того, как в 2017 году «Евродон» столкнулся с трудностями при обслуживании своего долга в 30 миллиардов долларов перед ВЭБом, его владелец Вадим Ванеев передал контрольный пакет акций по номиналу с правом выкупа кредитору. Закончилось все тем, что ВЭБ сначала отстранил Ванеева от управления, а затем передал право взыскания долга Россельхозбанку, который, в свою очередь, продал активы группе бизнесменов «Дамате» Наума Бабаева и Рашида Хаирова.

Закончилось все тем, что ВЭБ сначала отстранил Ванеева от управления, а затем передал право взыскания долга Россельхозбанку, который, в свою очередь, продал активы группе бизнесменов «Дамате» Наума Бабаева и Рашида Хаирова.

Таких историй много. Среди пострадавших от «рейдеров из РСХБ» «Общая газета» называет крымский рыбопромышленный холдинг «Синее море», зерноперерабатывающее предприятие «Зерностандарт-Кострома», самарскую группу «Аликор», производителя мяса из Ленинградской области». Парнас-М», столичный «Мельничный комбинат в Сокольниках», Акашевская птицефабрика и др.

«Очевидно, что топ-менеджеры филиалов Россельхозбанка давно превратили РСХБ в средство для собственной наживы. Судя по всему, только со сменой всего руководства танка воровство в РСХБ сможет прекратиться», — писал тогда «Новый взгляд», намекая на необходимость отставки Дмитрия Патрушева.

Как известно, в июне 2018 года сына секретаря Совбеза сменил бывший сенатор Борис Листов, но «рейдерские» схемы, годами применявшиеся банком против должников, продолжают применяться. Компания «РСХБ-Финанс», с которой судится Штефан Дюрр, уже упоминалась выше. Эта структура владеет акциями более 150 коммерческих организаций, зарегистрированных в различных регионах. Предоставляя кредит и вводя компанию в состав акционеров, банк автоматически делает ее одним из кредиторов, облегчая себе участие в суде.

Компания «РСХБ-Финанс», с которой судится Штефан Дюрр, уже упоминалась выше. Эта структура владеет акциями более 150 коммерческих организаций, зарегистрированных в различных регионах. Предоставляя кредит и вводя компанию в состав акционеров, банк автоматически делает ее одним из кредиторов, облегчая себе участие в суде.

РСХБ-Финанс через компанию «Агроторг-Трейд» связано с ООО «Торговый дом «Агроторг», созданным при Патрушеве, в том числе с целью управления сельскохозяйственными активами банка. По итогам 2020 года при выручке в 998,2 млн рублей убытки ТД «Агроторг» составили колоссальные 4,8 млрд. Судя по всему, Россельхозбанку удается «отжимать» чужие активы с помощью «РСХБ-Финанс» лучше, чем управлять своими.

Борис Листов «приближается» к Европе? Возможно, для самого Бориса Листова эти проблемы отходят на второй план. Топ-менеджер гораздо больше озабочен собственным благополучием. Недаром в свое время сенатор Людмила Нарусова отзывалась о нем как о человеке «коммерчески ориентированном», и поэтому он легко променял свое кресло в Совете Федерации на руководящую должность в РСХБ.