ОБЗОР ОТВЕТОВ НА ВОПРОСЫ ПО НАЛОГООБЛОЖЕНИЮ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ ЕДИНЫМ НАЛОГОМ НА ВМЕНЕННЫЙ ДОХОД / КонсультантПлюс

ОБЗОР ОТВЕТОВ НА ВОПРОСЫ

ПО НАЛОГООБЛОЖЕНИЮ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

ЕДИНЫМ НАЛОГОМ НА ВМЕНЕННЫЙ ДОХОД

1. Вопрос: Индивидуальный предприниматель в соответствии с имеющимся свидетельством о государственной регистрации вправе осуществлять несколько видов деятельности. Фактически он осуществляет один вид деятельности, результаты от занятия которыми подлежат налогообложению в общеустановленном порядке. Наряду с этим предприниматель намеревается получить доходы от разовых сделок по другим видам деятельности. Должен ли он уплачивать единый налог на вмененный доход с доходов, полученных от разовых сделок, осуществляемых помимо основной деятельности, в сферах деятельности, на которые распространяется действие данного налога?

Ответ: В соответствии со статьей 3 Федерального закона плательщиками единого налога на вмененный доход являются юридические лица и индивидуальные предприниматели, осуществляющие свою деятельность в поименованных в данной статье сферах.

Объектом налогообложения при применении единого налога является вмененный доход на очередной календарный месяц (статья 4 Федерального закона), который определяется расчетным путем исходя из совокупности факторов, непосредственно влияющих на получение такого дохода.

При этом вмененный доход является объектом налогообложения только для тех субъектов предпринимательской деятельности, которые фактически приступили к осуществлению своей деятельности в сферах, определенных статьей 3 Федерального закона.

Таким образом, с момента появления у субъектов предпринимательской деятельности источника доходов от видов деятельности, подпадающих под действие Федерального закона, они являются плательщиками единого налога на вмененный доход в части результатов от осуществления такой деятельности.

2. Вопрос: Индивидуальный предприниматель осуществляет одновременно два вида деятельности: в сфере розничной торговли и в сфере производства готовой продукции. Продукцию собственного производства он реализует через принадлежащую ему розничную торговую структуру.

Ответ: В соответствии со статьей 492 Гражданского кодекса Российской Федерации по договору розничной купли — продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Данный вид предпринимательской деятельности связан с предоставлением услуг и работами по продаже (перепродаже без видоизменения) новых и бывших в употреблении товаров, приобретенных продавцом для дальнейшей реализации в целях осуществления своей деятельности либо полученных иным, не запрещенным действующим законодательством способом.

К товарам, реализуемым через розничную торговую сеть, относится также и продукция собственного производства.

Однако следует иметь в виду, что деятельность в сфере производства готовой продукции является самостоятельным видом предпринимательской деятельности, направленным на извлечение доходов от реализации готовой продукции, как через розничную, так и через оптовую торговую сеть.

При этом реализация продукции собственного производства через розничную сеть является одним из способов извлечения субъектами предпринимательской деятельности доходов от осуществления деятельности в сфере производства готовой продукции.

Учитывая данное обстоятельство, субъекты предпринимательской деятельности, осуществляющие свою деятельность в сфере розничной торговли и реализующие наряду с приобретенными товарами продукцию собственного производства, по сути, извлекают доходы от двух разных видов деятельности, результаты от занятия которыми, в соответствии с действующим законодательством подлежат раздельному учету и налогообложению.

Таким образом, индивидуальные предприниматели, осуществляющие свою деятельность в сфере розничной торговли, являются плательщиками единого налога на вмененный доход только в части доходов от реализации приобретенных товаров. Доходы, извлекаемые предпринимателями от реализации продукции собственного производства, не подпадают под действие Федерального закона и подлежат налогообложению в общеустановленном порядке на основе данных раздельного учета доходов и расходов.

3. Вопрос: Индивидуальный предприниматель является плательщиком единого налога на вмененный доход. По объективным причинам он временно приостановил осуществление своей деятельности, о чем своевременно уведомил налоговый орган. Сохраняется ли в данном случае у индивидуального предпринимателя обязанность по уплате единого налога на вмененный доход?

Ответ: В соответствии со статьей 3 Федерального закона плательщиками единого налога на вмененный доход являются юридические лица и индивидуальные предприниматели, осуществляющие свою деятельность в поименованных в данной статье сферах.

Объектом налогообложения при применении единого налога является вмененный доход на очередной календарный месяц (статья 4 Закона), который определяется расчетным путем исходя из совокупности факторов, непосредственно влияющих на получение такого дохода.

При этом следует иметь в виду, что обязанность по уплате конкретного налога или сбора согласно положениям статьи 44 Налогового кодекса Российской Федерации возлагается на налогоплательщика и плательщика сбора только с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора, и прекращается по основаниям, предусмотренным пунктом 3 данной статьи Кодекса.

Обстоятельствами, с которыми законодательство о едином налоге на вмененный доход связывает возникновение (прекращение) у налогоплательщиков обязанности по уплате данного налога, являются вид осуществляемой ими деятельности, а также наличие источника доходов.

При отсутствии указанных обстоятельств у налогоплательщиков не возникает обязанность по уплате данного налога.

Учитывая изложенное, индивидуальные предприниматели, временно либо окончательно прекратившие осуществление своей деятельности в сферах, подпадающих под действие Федерального закона, утрачивают обязанность по уплате предусмотренного данным Законом налога.

4. Вопрос: Обязан ли индивидуальный предприниматель, осуществляющий свою деятельность в сферах, подпадающих под действие законодательства о едином налоге на вмененный доход, декларировать фактические результаты такой деятельности?

Ответ: В соответствии со статьей 1 Федерального закона с плательщиков единого налога на вмененный доход не взимаются платежи в государственные внебюджетные фонды, а также налоги, предусмотренные статьями 19 — 21 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации», за исключением некоторых налогов и сборов, поименованных в данной статье Закона.

Исходя из этого, индивидуальные предприниматели, осуществляющие свою деятельность в сферах, определенных статьей 3 вышеуказанного Федерального закона, и уплачивающие единый налог на вмененный доход, освобождаются от уплаты подоходного налога на доходы, получаемые ими от занятия данными видами деятельности.

Учитывая изложенное, доходы от видов деятельности, переведенных на уплату единого налога, не подлежат включению в состав доходов, декларируемых в соответствии с главой 23 части второй Налогового кодекса Российской Федерации.

Иные доходы, получаемые в течение календарного года индивидуальными предпринимателями, перешедшими на уплату единого налога, подлежат налогообложению и декларированию в общеустановленном порядке.

5. Вопрос: В чем состоит отличие оптовой торговли от розничной в целях применения положений законодательства о едином налоге на вмененный доход? Относится ли к розничной торговле реализация канцелярских и хозяйственных товаров организациям и предпринимателям через подотчетных физических лиц?

Ответ: Согласно Государственному стандарту Российской Федерации Р51303-99 «Торговля. Термины и определения», введенному в действие на территории Российской Федерации с 01.01.2000, розничной торговлей является торговля товарами и оказание услуг покупателям для личного, семейного, домашнего использования, не связанного с предпринимательской деятельностью. Оптовая торговля — это торговля товарами с последующей их перепродажей или профессиональным использованием.

Термины и определения», введенному в действие на территории Российской Федерации с 01.01.2000, розничной торговлей является торговля товарами и оказание услуг покупателям для личного, семейного, домашнего использования, не связанного с предпринимательской деятельностью. Оптовая торговля — это торговля товарами с последующей их перепродажей или профессиональным использованием.

Исходя из смысла приведенных выше определений видно, что единственным критерием, позволяющим отличить розничную торговлю от оптовой, является цель дальнейшего использования приобретенного покупателем товара.

Вместе с тем следует учитывать, что ряд товаров, реализуемых через розничную торговую сеть, из числа выставленных на обозрение и классифицированных в подразделе 52 Общероссийского классификатора видов экономической деятельности, предназначается не только для личного потребления или домашнего использования населением, но и для хозяйственных нужд субъектов предпринимательской деятельности в целях обеспечения их функционирования (канцелярские и хозяйственные товары и т.

Таким образом, к розничной торговле могут быть отнесены работы и услуги по продаже юридическим лицам и индивидуальным предпринимателям товаров, предназначенных для целей, не связанных с осуществлением ими предпринимательской деятельности.

6. Вопрос: Являются ли плательщиками единого налога на вмененный доход индивидуальные предприниматели, извлекающие доходы от реализации товаров через комиссионную торговую сеть по заключенным ими в качестве комитентов договорам комиссии?

Ответ: В соответствии со статьей 3 Федерального закона плательщиками единого налога на вмененный доход являются юридические лица и индивидуальные предприниматели, осуществляющие свою предпринимательскую деятельность в определенных данной статьей сферах, в том числе и в сфере розничной торговли, осуществляемой через магазины, палатки, рынки, лотки, ларьки, торговые павильоны и другие места организации торговли, в том числе не имеющие стационарной торговой площади.

Государственным стандартом Российской Федерации Р51303-99 «Торговля. Термины и определения» установлено, что розничной торговлей является торговля товарами и оказание услуг покупателям для личного, семейного, домашнего использования, не связанного с предпринимательской деятельностью.

Термины и определения» установлено, что розничной торговлей является торговля товарами и оказание услуг покупателям для личного, семейного, домашнего использования, не связанного с предпринимательской деятельностью.

К комиссионной торговле относится розничная торговля, предполагающая продажу комиссионерами товаров, переданных им для реализации третьими лицами — комитентами, по договорам комиссии.

Согласно пункту 1 статьи 990 Гражданского кодекса Российской Федерации по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

Таким образом, предпринимательская деятельность, связанная с извлечением доходов комитентами по договорам комиссии, не относится к деятельности в сфере розничной торговли и, следовательно, не подпадает под действие Федерального закона о едином налоге на вмененный доход. Доходы, извлекаемые предпринимателями от осуществления данного вида деятельности, подлежат налогообложению в общеустановленном порядке.

Доходы, извлекаемые предпринимателями от осуществления данного вида деятельности, подлежат налогообложению в общеустановленном порядке.

7. Вопрос: Будет ли индивидуальный предприниматель являться плательщиком единого налога на вмененный доход при осуществлении такой деятельности, как реализация принадлежащего ему на праве собственности программного продукта через сеть «Интернет»?

Ответ: В соответствии со статьей 3 Федерального закона плательщиками единого налога являются юридические лица и индивидуальные предприниматели, осуществляющие свою деятельность в сферах, поименованных в данной статье Закона, в том числе и в сфере розничной торговли, осуществляемой через магазины, палатки, рынки, лотки, ларьки, торговые павильоны и другие места организации торговли (включая и места нестационарной торговли).

Как видно из упомянутой выше нормы, законодатель связывает возникновение у налогоплательщиков обязанности по уплате единого налога не только с видом осуществляемой ими деятельности, но и с некоторыми другими условиями, указанными в данной статье Закона. В частности, по сфере розничной торговли таким условием является осуществление деятельности в торговых структурах, указанных в подпункте 7 пункта 1 упомянутой статьи Закона (стационарная и нестационарная торговая сеть).

В частности, по сфере розничной торговли таким условием является осуществление деятельности в торговых структурах, указанных в подпункте 7 пункта 1 упомянутой статьи Закона (стационарная и нестационарная торговая сеть).

В соответствии с Государственным стандартом Российской Федерации Р51303-99 «Торговля. Термины и определения» к стационарной торговой сети относится торговая сеть, расположенная в специально оборудованных и предназначенных для ведения торговли зданиях и строениях.

К нестационарной торговой сети относится торговая сеть, функционирующая на принципах разносной и развозной торговли, в том числе палатки, автолавки, автоцистерны, и т.п.

Поскольку всемирная компьютерная сеть «Интернет» является единой информационной системой и не подпадает под установленное действующими нормативными актами Российской Федерации понятие торговых структур, налогоплательщики, извлекающие доходы от реализации продукта интеллектуальной деятельности посредством сети «Интернет», не подлежат переводу на уплату единого налога на вмененный доход. Налогообложение результатов такой деятельности в настоящее время осуществляется в общеустановленном порядке.

Налогообложение результатов такой деятельности в настоящее время осуществляется в общеустановленном порядке.

8. Вопрос: Индивидуальный предприниматель на основании заключенного с другим предпринимателем гражданско — правового договора осуществляет деятельность, подпадающую под действие законодательства о едином налоге на вмененный доход. За выполненную работу ему выплачивается работодателем вознаграждение. Является ли он в этом случае самостоятельным плательщиком единого налога на вмененный доход?

Ответ: В соответствии с Федеральным законом плательщиками единого налога на вмененный доход являются юридические лица и индивидуальные предприниматели, осуществляющие свою деятельность в сферах, поименованных в статье 3 Федерального закона.

Согласно положениям статьи 44 Налогового кодекса Российской Федерации обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Обстоятельствами, с которыми законодательство о едином налоге на вмененный доход связывает возникновение у налогоплательщика обязанности по уплате данного налога, являются вид осуществляемой предпринимательской деятельности, а также наличие источника доходов по такой деятельности.

Учитывая изложенное, с момента вступления в силу на территории соответствующего субъекта Российской Федерации законодательного акта о едином налоге на вмененный доход под его действие подпадают все субъекты предпринимательства, фактически осуществляющие свою деятельность в сферах, определенных данным законодательным актом, вне зависимости от способа осуществления такой деятельности — самостоятельно либо на основании заключенных с другими субъектами предпринимательской деятельности гражданско — правовых договоров.

когда нужна онлайн-касса на УСН и патенте для ИП и юрлиц в розничной торговле — modulkassa.ru

В 2017 году Госдума приняла новый закон — 54 ФЗ, по которому индивидуальные предприниматели и организации меняют обычный кассовый аппарат на онлайн-кассу.

Онлайн-касса печатает фискальные чеки и копит информацию о продажах. Эту отчетность передает оператору фискальных данных, а тот — в налоговую, если потребуют. Так ФНС контролирует оборот денег у владельцев бизнеса.

ИП на патенте, которые занимаются розничной торговлей и работают без штатных сотрудников, меняют кассы до 2019 года. До 1 июля они покупают и регистрируют онлайн-кассу в налоговой.

Кассу можно не ставить, если предприниматель получает деньги от клиентов с расчетного счета на свой счет. Например, если ИП на патенте торгует строительными материалами для других компаний, и они переводят оплату на его расчетный счет — касса не нужна. Когда продают физлицу за наличные или по карте, нужно ставить кассовый аппарат.

Когда нужна онлайн-касса на УСН в розничной торговле

Для предпринимателей на упрощенке действует отсрочка, только если они работают в сфере услуг. Собственники, которые торгуют в розницу на упрощенной системе налогообложения должны были перейти на новое оборудование в 2017 году.

Патент и розничная торговля: когда нужна онлайн-касса

Когда предпринимателю ставить ККМ при патенте в розничной торговле, зависит от работников. Если собственник работал один, он мог зарегистрировать онлайн-кассу до 1 июля 2019 года. Если у предпринимателя в штате есть работники на трудовых договорах, касса нужна была еще в 2018.

Онлайн-касса для ИП на патенте для розничной торговли: какую и за сколько купить

Модульбанк предлагает подходящую под требования нового закона Модулькассу. Она собирает данные о продажах, печатает фискальные чеки и работает с расчетным счетом предпринимателя.

В Модулькассу удобно добавлять товары: загружаете список из экселя в личный кабинет. Это занимает 10 секунд. Список можно обновить в любой момент или подключиться к системе складского учета МойСклад или 1С.

Кроме того, с такой кассой быстро работать. Товар можно найти тремя способами:

- по названию;

- выбрать из самых популярных на главном экране;

- считать штрих-код встроенным сканером.

Так кассир посчитает товар за несколько секунд и не создаст очереди.

Онлайн-касса помогает контролировать выручку: она присылает статистику по продажам за час или день. Так вы можете следить, как работает каждый кассир в любом магазине.

Мы постоянно улучшаем кассу, чтобы сделать ее быстрее и удобнее. Поэтому цена и количество моделей могут меняться. Актуальная информация — на сайте.

Несколько шагов и Модулькасса ваша

Для малого и среднего бизнеса

НачатьШаг 1 из 2

Выберите состав комплекта

Стандартная Модулькасса

11 900 ₽

Модулькасса с встроенным эквайрингом

24 900 ₽

К предыдущему шагуШаг 2 из 2

Оставьте, пожалуйста, свои контакты

К предыдущему шагуКак заказать онлайн-кассу для ИП на патенте

1. Выбрать тариф и услуги

Выбрать тариф и услуги

Обслуживание Модулькассы оплачивается отдельно. Есть три тарифа, можно подключать кассу к интернет-магазинам и программам для учета товаров.

2. Оставить заявку на сайте

Напишите нам в чате на сайте — мы поможем выбрать кассу, тариф и оформить доставку.

Заказать кассу

является ли пандемия форс мажором для договорауказ мэра о тестировании работников на коронавирускак прописать в договоре форс мажор коронавирусенвд могут продлитьдолжны ли аптеки применять кктвыгода пандемиивыгода от коронавируса в миревыгода от карантинав каком случае нужен кассовый аппарат ипв каком случае ип работает без кассового аппаратавиды терминаловбудут ли поставки цветов из за коронавирусабез кктоффлайн торговляэкономическая выгода от коронавирусауслуга быстрый платежтестирование медицинских работников на ковидтерминал для расчетов пластиковыми картамисчитается ли пандемия форс мажором в россииспортивные магазины которые работают в карантинсмена адреса в ккт без замены фнсмарт терминал для малого и микробизнесасбп это платная услуга или нетсбп платная ли услугасбой счетчиков и регистров кктпризнана ли пандемия форс мажором в россиипрекращение деятельности енвд коронавируспостановление правительства рф о коронавирусе форс мажорподготовка и эксплуатация контрольно кассовой техникипандемия как форс мажор в кредитном договоре

Новый бизнес предпочитает традиционные ниши

Эксперты компании «Деловая среда», входящей в экосистему «Сбера», проанализировали 100 000 из зарегистрированных в 2020 г. ИП и ООО и обобщили предпринимательские предпочтения новых участников рынка. Вновь созданные ИП чаще всего связаны с розничной торговлей едой и напитками (2,8%), строительством (2,4%), электронной коммерцией (2,2%). Предприниматели, выбравшие форму ООО, чаще начинали бизнес такси (5,8%), грузоперевозок (5,5%) и строительства зданий (2,5%).

ИП и ООО и обобщили предпринимательские предпочтения новых участников рынка. Вновь созданные ИП чаще всего связаны с розничной торговлей едой и напитками (2,8%), строительством (2,4%), электронной коммерцией (2,2%). Предприниматели, выбравшие форму ООО, чаще начинали бизнес такси (5,8%), грузоперевозок (5,5%) и строительства зданий (2,5%).

Тут впору бы расстроиться: малый и средний бизнес концентрируется в отраслях с высокой конкуренцией, низким уровнем инноваций, потребностью в низкоквалифицированном и низкооплачиваемом персонале. Однако схожие расклады по предпочтениям предпринимателей отмечаются и в других странах.

Так, в США, по данным IBISWorld, в число пяти отраслей с наибольшим количеством субъектов входят управление недвижимостью, такси, салоны красоты, клининговые услуги, деятельность в сфере искусства. В Великобритании, по данным Department for Business, Energy & Industrial Strategy, в сегменте малого и среднего бизнеса чаще всего представлены строительство, профессиональные и технические услуги, оптовая и розничная торговля, административные услуги. Таким образом, консервативность при выборе ниши российскими предпринимателями не стоит оценивать негативно – это общая практика.

Таким образом, консервативность при выборе ниши российскими предпринимателями не стоит оценивать негативно – это общая практика.

Сама по себе подобная активность при прочих равных условиях свидетельствует о похвальной готовности людей пробовать себя в бизнесе. Однако предпринимательский раж снижается, о чем свидетельствуют данные ФНС России: число зарегистрированных предприятий и предпринимателей сокращается. Если в 2016 г. было зарегистрировано 495 000 юрлиц и 705 000 ИП, то в 2020 г. – 233 000 юрлиц и 621 000 ИП.

Проблема также в том, что, думая о большей надежности бизнеса в крупных нишах, будущие предприниматели часто ошибаются, не учитывая того, что эти ниши предъявляют и большие требования к новым игрокам. Здесь важен масштаб и наличие ресурсов, которых у малых и средних предприятий просто нет. Поэтому большинство новых строительных или транспортных фирм обречены на существование в режиме постоянного выживания.

В России уже, наверное, нет ниш, где наблюдается дефицит товаров или услуг, однако сегментов, где все еще есть дефицит клиентской ценности (преданности клиента товару или услуге от конкретного поставщика), достаточно. И шанс выжить в «надежных» отраслях перевозок или мелкой розничной торговли есть только у тех, кто сможет найти эту уникальную ценность для определенного клиента или свою локальную инновацию, которая поможет занять собственную позицию – небольшую, но прочную. Найти такую ценность невероятно сложно. Это подобно научному открытию.

И шанс выжить в «надежных» отраслях перевозок или мелкой розничной торговли есть только у тех, кто сможет найти эту уникальную ценность для определенного клиента или свою локальную инновацию, которая поможет занять собственную позицию – небольшую, но прочную. Найти такую ценность невероятно сложно. Это подобно научному открытию.

Минфин разъяснил принципы применения патентной системы налогообложения в розничной торговле

Минфин разъяснил принципы применения патентной системы налогообложения в розничной торговле

Минфин разъяснил предпринимателям, когда не разрешается применять патентную систему налогообложения в розничной торговле. В письме ведомства от 27 мая 2014 г. N ГД-4-3/10161@ делается вывод, что индивидуальные предприниматели, которые продают товары в розницу через контейнеры, боксы и другие объекты, расположенные внутри зданий и сооружений, не вправе применять патенты. Однако, по мнению юристов, отказ в выдаче патента можно оспорить в суде.

В письме Минфина дано подробное определение таким понятиям как торговая сеть, не имеющая торговых залов, и торговая сеть, имеющая торговые залы. К первой категории относятся магазины и павильоны. Ко второй — розничные рынки, ярмарки, киоски, палатки и торговые автоматы. Минфин напоминает, что патентную систему налогообложения ИП могут применять для розничной торговли через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м по каждому объекту. А также при торговле через объекты стационарной торговой сети, не имеющие торговых залов, и через объекты нестационарной торговой сети.

ИП, занимающиеся розничной торговлей через не перечисленные в п. 3 ст. 346.43 НК РФ объекты нестационарной торговой сети (боксы, контейнеры и другие аналогичные объекты торговли), расположенные в зданиях, строениях и сооружениях, применять патентную систему налогообложения не вправе, считают в Минфине.«Разъяснения Минфина будут иметь большое значение для всех предпринимателей, желающих торговать в розницу и применять при этом патентную систему налогообложения. Эти разъяснения уже были направлены ФНС России нижестоящим налоговым органам в качестве обязательного руководства к действию, в самое ближайшее время выводы, к которым пришел Минфин, начнут реализовываться на практике», — говорит Егор Батанов, партнер юридической фирмы «Некторов, Савельев и партнеры».

Эти разъяснения уже были направлены ФНС России нижестоящим налоговым органам в качестве обязательного руководства к действию, в самое ближайшее время выводы, к которым пришел Минфин, начнут реализовываться на практике», — говорит Егор Батанов, партнер юридической фирмы «Некторов, Савельев и партнеры».

Изменения важны по двум причинам. Во-первых, Минфин признал, что патентная система налогообложения может применяться при розничной торговле через магазины, павильоны и некоторые другие объекты, которые расположены внутри торгового центра или торгового комплекса. Хотя еще два года назад Минфин высказывал прямо противоположную позицию: если торговля ведется через объект, который расположен внутри торгового центра, то патентная система к такой деятельности в любом случае неприменима.

Во-вторых, Минфином был сделан очень спорный вывод о том, что предприниматели, торгующие через контейнеры, боксы и другие объекты, расположенные внутри зданий и сооружений, не вправе применять патенты, мотивировав это тем, что такие объекты напрямую не названы в НК РФ. «Кодекс не содержит исчерпывающего перечня нестационарных торговых объектов. НК РФ предусмотрено, что патентная система налогообложения может применяться в отношении любых «объектов организации торговли, не относимых к стационарной торговой сети». Передвижные контейнеры вполне подпадают под определение нестационарного торгового объекта, где бы они ни находились. Однако, учитывая, что письмо Минфина было направлено для обязательного исполнения налоговым органам, предпринимателям надо готовиться к тому, что инспекторы откажут в выдаче патента и свою правоту придется доказывать в суде», — уверен Егор Батанов.

«Кодекс не содержит исчерпывающего перечня нестационарных торговых объектов. НК РФ предусмотрено, что патентная система налогообложения может применяться в отношении любых «объектов организации торговли, не относимых к стационарной торговой сети». Передвижные контейнеры вполне подпадают под определение нестационарного торгового объекта, где бы они ни находились. Однако, учитывая, что письмо Минфина было направлено для обязательного исполнения налоговым органам, предпринимателям надо готовиться к тому, что инспекторы откажут в выдаче патента и свою правоту придется доказывать в суде», — уверен Егор Батанов.

Источник: «Российская Газета»

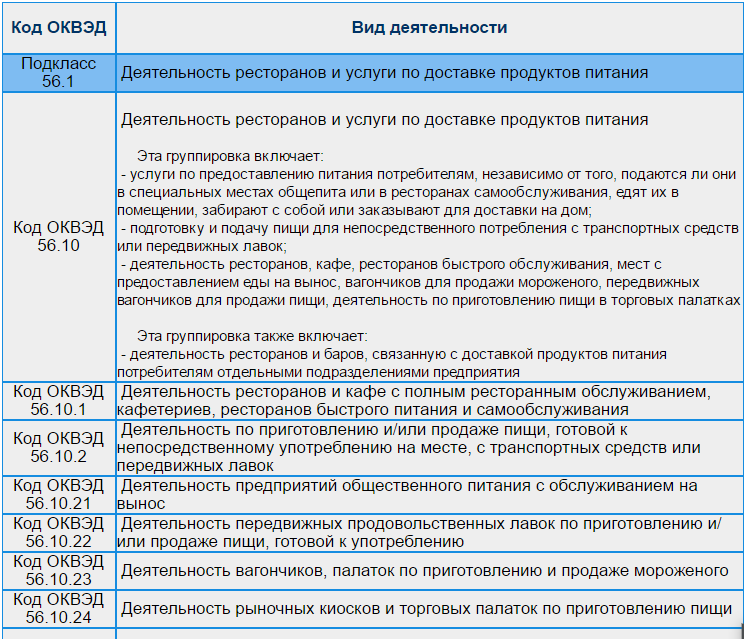

Код ОКВЭД |

Вид деятельности |

Код ОКВЭД класс 52 |

РОЗНИЧНАЯ ТОРГОВЛЯ, КРОМЕ ТОРГОВЛИ АВТОТРАНСПОРТНЫМИ СРЕДСТВАМИ И МОТОЦИКЛАМИ; РЕМОНТ БЫТОВЫХ ИЗДЕЛИЙ И ПРЕДМЕТОВ ЛИЧНОГО ПОЛЬЗОВАНИЯ Описание класса:

|

| Код ОКВЭД подкласс 52.1 |

Розничная торговля в неспециализированных магазинах |

Код ОКВЭД 52.11 | Розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки, и табачными изделиями Эта группировка включает: — розничную торговлю универсальным ассортиментом товаров в магазинах, которые наряду с основной продажей (более 50% в обороте) пищевых продуктов, включая напитки, и табачных изделий продают также другие товары (одежду, мебель, бытовые электротовары, скобяные изделия, косметические товары и т.  п.) п.) |

| Код ОКВЭД 52.11.1 | Розничная торговля в неспециализированных магазинах замороженными продуктами |

| Код ОКВЭД 52.11.2 | Розничная торговля в неспециализированных магазинах незамороженными продуктами, включая напитки, и табачными изделиями |

Код ОКВЭД 52.12 | Прочая розничная торговля в неспециализированных магазинах Эта группировка включает: — розничную торговлю универсальным ассортиментом товаров, в котором пищевые продукты, включая напитки, и табачные изделия не преобладают — деятельность магазинов, торгующих товарами универсального ассортимента, в том числе одеждой, мебелью, бытовыми электротоварами, скобяными изделиями, косметическими товарами, ювелирными изделиями, игрушками, спортивными товарами, книгами, газетами, журналами и т.п. |

| Код ОКВЭД подкласс 52.2 | Розничная торговля пищевыми продуктами, включая напитки, и табачными изделиями в специализированных магазинах |

Код ОКВЭД 52. | Розничная торговля фруктами, овощами и картофелем Эта группировка включает: — розничную торговлю свежими фруктами, овощами, орехами и картофелем |

Код ОКВЭД 52.22 | Розничная торговля мясом, мясом птицы, продуктами и консервами из мяса и мяса птицы Эта группировка также включает: — розничную торговлю мясом животных и птиц, являющихся объектом охоты (мясом дичи) — розничную торговлю продуктами и консервами из мяса дичи |

| Код ОКВЭД 52.22.1 | Розничная торговля мясом и мясом птицы, включая субпродукты |

| Код ОКВЭД 52.22.2 | Розничная торговля продуктами из мяса и мяса птицы |

| Код ОКВЭД 52.22.3 | Розничная торговля консервами из мяса и мяса птицы |

| Код ОКВЭД 52.23 | Розничная торговля рыбой, ракообразными и моллюсками |

Код ОКВЭД 52. 23.1 23.1 | Розничная торговля рыбой и морепродуктами |

| Код ОКВЭД 52.23.2 | Розничная торговля консервами из рыбы и морепродуктов |

| Код ОКВЭД 52.24 | Розничная торговля хлебом, хлебобулочными и кондитерскими изделиями |

| Код ОКВЭД 52.24.1 | Розничная торговля хлебом и хлебобулочными изделиями |

| Код ОКВЭД 52.24.2 | Розничная торговля кондитерскими изделиями |

| Код ОКВЭД 52.24.21 | Розничная торговля мучными кондитерскими изделиями |

| Код ОКВЭД 52.24.22 | Розничная торговля сахаристыми кондитерскими изделиями, включая шоколад |

| Код ОКВЭД 52.24.3 | Розничная торговля мороженым и замороженными десертами |

| Код ОКВЭД 52.25 | Розничная торговля алкогольными и другими напитками |

| Код ОКВЭД 52.25.1 | Розничная торговля алкогольными напитками, включая пиво |

| Код ОКВЭД 52.25.11 | Розничная торговля алкогольными напитками, кроме пива |

Код ОКВЭД 52. 25.12 25.12 | Розничная торговля пивом |

Код ОКВЭД 52.25.2 | Розничная торговля безалкогольными напитками Эта группировка включает: — розничную торговлю фруктовыми и овощными соками, минеральной водой и прочими безалкогольными напитками |

| Код ОКВЭД 52.26 | Розничная торговля табачными изделиями |

| Код ОКВЭД 52.27 | Прочая розничная торговля пищевыми продуктами в специализированных магазинах |

| Код ОКВЭД 52.27.1 | Розничная торговля молочными продуктами и яйцами |

| Код ОКВЭД 52.27.11 | Розничная торговля молочными продуктами |

| Код ОКВЭД 52.27.12 | Розничная торговля яйцами |

| Код ОКВЭД 52.27.2 | Розничная торговля пищевыми маслами и жирами |

| Код ОКВЭД 52.27.21 | Розничная торговля животными маслами и жирами |

| Код ОКВЭД 52.27.22 | Розничная торговля растительными маслами |

Код ОКВЭД 52. 27.3 27.3 | Розничная торговля прочими пищевыми продуктами |

| Код ОКВЭД 52.27.31 | Розничная торговля мукой и макаронными изделиями |

| Код ОКВЭД 52.27.32 | Розничная торговля крупами |

| Код ОКВЭД 52.27.33 | Розничная торговля консервированными фруктами, овощами, орехами и т.п. |

| Код ОКВЭД 52.27.34 | Розничная торговля сахаром |

| Код ОКВЭД 52.27.35 | Розничная торговля солью |

| Код ОКВЭД 52.27.36 | Розничная торговля чаем, кофе, какао |

| Код ОКВЭД 52.27.39 | Розничная торговля прочими пищевыми продуктами, не включенными в другие группировки |

| Код ОКВЭД подкласс 52.3 | Розничная торговля фармацевтическими и медицинскими товарами, косметическими и парфюмерными товарами |

Код ОКВЭД 52.31 | Розничная торговля фармацевтическими товарами Эта группировка также включает: — изготовление аптеками лекарственных средств |

Код ОКВЭД 52. | Розничная торговля медицинскими товарами и ортопедическими изделиями Эта группировка также включает: — розничную торговлю изделиями медицинской техники |

| Код ОКВЭД 52.33 | Розничная торговля косметическими и парфюмерными товарами |

| Код ОКВЭД 52.33.1 | Розничная торговля косметическими и парфюмерными товарами, кроме мыла |

| Код ОКВЭД 52.33.2 | Розничная торговля туалетным и хозяйственным мылом |

| Код ОКВЭД подкласс 52.4 | Прочая розничная торговля в специализированных магазинах |

| Код ОКВЭД 52.41 | Розничная торговля текстильными и галантерейными изделиями |

Код ОКВЭД 52.41.1 | Розничная торговля текстильными изделиями Эта группировка включает: — розничную торговлю тканями и трикотажным полотном, коврами, гобеленами, бытовыми текстильными изделиями (постельным и столовым бельем: простынями, скатертями, полотенцами и др.  ) ) |

Код ОКВЭД 52.41.2 | Розничная торговля галантерейными изделиями Эта группировка включает:

|

| Код ОКВЭД 52.42 | Розничная торговля одеждой |

| Код ОКВЭД 52.42.1 | Розничная торговля мужской, женской и детской одеждой |

| Код ОКВЭД 52.42.2 | Розничная торговля нательным бельем |

| Код ОКВЭД 52.42.3 | Розничная торговля изделиями из меха |

| Код ОКВЭД 52.42.4 | Розничная торговля одеждой из кожи |

Код ОКВЭД 52. 42.5 42.5 | Розничная торговля спортивной одеждой |

| Код ОКВЭД 52.42.6 | Розничная торговля чулочно-носочными изделиями |

| Код ОКВЭД 52.42.7 | Розничная торговля головными уборами |

| Код ОКВЭД 52.42.8 | Розничная торговля аксессуарами одежды (перчатками, галстуками, шарфами, ремнями, подтяжками и т.п.) |

| Код ОКВЭД 52.43 | Розничная торговля обувью и изделиями из кожи |

Код ОКВЭД 52.43.1 | Розничная торговля обувью Эта группировка включает: — розничную торговлю обувью из любого материала и разного назначения |

Код ОКВЭД 52.43.2 | Розничная торговля изделиями из кожи и дорожными принадлежностями Эта группировка включает: — розничную торговлю чемоданами, сумками, шорно-седельными изделиями, дорожными принадлежностями и прочими изделиями из кожи и других материалов |

Код ОКВЭД 52. | Розничная торговля мебелью и товарами для дома Эта группировка не включает: — розничную торговлю предметами антиквариата, см. Код ОКВЭД 52.50.1 |

| Код ОКВЭД 52.44.1 | Розничная торговля мебелью |

| Код ОКВЭД 52.44.2 | Розничная торговля различной домашней утварью, ножевыми изделиями, посудой, изделиями из стекла и керамики, в том числе фарфора и фаянса |

| Код ОКВЭД 52.44.3 | Розничная торговля светильниками |

| Код ОКВЭД 52.44.4 | Розничная торговля портьерами, тюлевыми занавесями и другими предметами домашнего обихода из текстильных материалов |

Код ОКВЭД 52.44.5 | Розничная торговля изделиями из дерева, пробки и плетеными изделиями Эта группировка не включает: — розничную торговлю плитками для пола из пробки, см. Код ОКВЭД 52.48.31 |

| Код ОКВЭД 52.44.6 | Розничная торговля бытовыми изделиями и приборами, не включенными в другие группировки |

Код ОКВЭД 52. 45 45 | Розничная торговля бытовыми электротоварами, радио- и телеаппаратурой |

Код ОКВЭД 52.45.1 | Розничная торговля бытовыми электротоварами Эта группировка не включает: — розничную торговлю бытовыми неэлектрическими приборами, см. Код ОКВЭД 52.44.6 |

| Код ОКВЭД 52.45.2 | Розничная торговля радио и телеаппаратурой |

| Код ОКВЭД 52.45.3 | Розничная торговля аудио и видеоаппаратурой |

Код ОКВЭД 52.45.4 | Розничная торговля техническими носителями информации (с записями и без записей) Эта группировка включает: — розничную торговлю аудио- и видеокассетами (с записями и без записей), грампластинками, компакт — дисками и др. — розничную торговлю литературными, учебными и т.п. изданиями на технических носителях информации

|

| Код ОКВЭД 52.45.5 | Розничная торговля музыкальными инструментами и нотными изданиями |

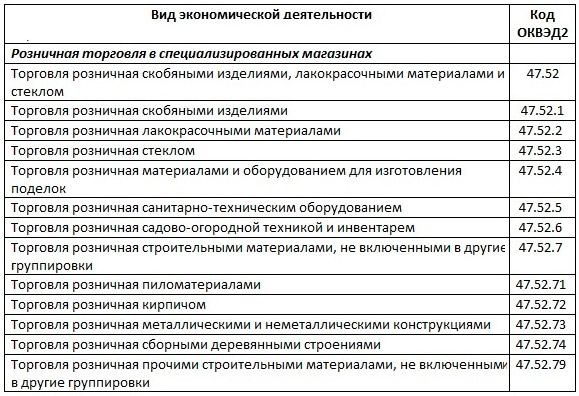

| Код ОКВЭД 52.46 | Розничная торговля скобяными изделиями, лакокрасочными материалами и материалами для остекления |

| Код ОКВЭД 52.46.1 | Розничная торговля скобяными изделиями |

| Код ОКВЭД 52.46.2 | Розничная торговля красками, лаками и эмалями |

| Код ОКВЭД 52.46.3 | Розничная торговля материалами для остекления |

| Код ОКВЭД 52.46.4 | Розничная торговля материалами и оборудованием для изготовления поделок |

| Код ОКВЭД 52.46.5 | Розничная торговля санитарно-техническим оборудованием |

Код ОКВЭД 52.46.6 | Розничная торговля садово-огородной техникой и инвентарем Эта группировка также включает: — розничную торговлю газонокосилками, независимо от вида привода |

Код ОКВЭД 52. 46.7 46.7 | Розничная торговля строительными материалами, не включенными в другие группировки |

| Код ОКВЭД 52.46.71 | Розничная торговля лесоматериалами |

| Код ОКВЭД 52.46.72 | Розничная торговля кирпичом |

| Код ОКВЭД 52.46.73 | Розничная торговля металлическими и неметаллическими конструкциями и т.п. |

| Код ОКВЭД 52.47 | Розничная торговля книгами, журналами, газетами, писчебумажными и канцелярскими товарами |

Код ОКВЭД 52.47.1 | Розничная торговля книгами Эта группировка не включает: — розничную торговлю букинистическими и антикварными книгами, см. Код ОКВЭД 52.50.1, Код ОКВЭД 52.50.2 — розничную торговлю литературными, учебными и т.п. изданиями на технических носителях информации, см. Код ОКВЭД 52.45.4 |

Код ОКВЭД 52.47.2 | Розничная торговля газетами и журналами Эта группировка также включает: — розничную торговлю прочей печатной продукцией |

Код ОКВЭД 52. | Розничная торговля писчебумажными и канцелярскими товарами Эта группировка также включает: — розничную торговлю школьно-письменными принадлежностями |

| Код ОКВЭД 52.48 | Прочая розничная торговля в специализированных магазинах |

| Код ОКВЭД 52.48.1 | Специализированная розничная торговля офисной мебелью, офисным оборудованием, компьютерами, оптическими приборами и фотоаппаратурой |

| Код ОКВЭД 52.48.11 | Розничная торговля офисной мебелью |

| Код ОКВЭД 52.48.12 | Розничная торговля офисными машинами и оборудованием |

| Код ОКВЭД 52.48.13 | Розничная торговля компьютерами, программным обеспечением и периферийными устройствами |

| Код ОКВЭД 52.48.14 | Розничная торговля фотоаппаратурой, оптическими и точными приборами |

| Код ОКВЭД 52.48.15 | Розничная торговля оборудованием электросвязи |

Код ОКВЭД 52. 48.2 48.2 | Специализированная розничная торговля часами, ювелирными изделиями, спортивными товарами, играми и игрушками |

| Код ОКВЭД 52.48.21 | Розничная торговля часами |

| Код ОКВЭД 52.48.22 | Розничная торговля ювелирными изделиями |

| Код ОКВЭД 52.48.23 | Розничная торговля спортивными товарами, рыболовными принадлежностями, туристским снаряжением, лодками и велосипедами |

| Код ОКВЭД 52.48.24 | Розничная торговля играми и игрушками |

| Код ОКВЭД 52.48.3 | Специализированная розничная торговля непродовольственными товарами, не включенными в другие группировки |

| Код ОКВЭД 52.48.31 | Розничная торговля товарами бытовой химии, синтетическими моющими средствами, обоями и напольными покрытиями |

| Код ОКВЭД 52.48.32 | Розничная торговля цветами и другими растениями, семенами и удобрениями |

| Код ОКВЭД 52.48.33 | Розничная торговля домашними животными и кормом для домашних животных |

Код ОКВЭД 52. 48.34 48.34 | Розничная торговля сувенирами, изделиями народных художественных промыслов, предметами культового и религиозного назначения, похоронными принадлежностями |

| Код ОКВЭД 52.48.35 | Розничная торговля бытовым жидким котельным топливом, газом в баллонах, углем, древесным топливом, топливным торфом |

| Код ОКВЭД 52.48.36 | Розничная торговля филателистическими и нумизматическими товарами |

| Код ОКВЭД 52.48.37 | Розничная торговля произведениями искусства в коммерческих художественных галереях |

| Код ОКВЭД 52.48.38 | Розничная торговля пиротехническими средствами |

| Код ОКВЭД 52.48.39 | Специализированная розничная торговля прочими непродовольственными товарами, не включенными в другие группировки |

| Код ОКВЭД подкласс 52.5 |

Розничная торговля бывшими в употреблении товарами в магазинах |

| Код ОКВЭД 52.50 | Розничная торговля бывшими в употреблении товарами в магазинах |

Код ОКВЭД 52. | Розничная торговля предметами антиквариата Эта группировка также включает: — розничную торговлю антикварными книгами |

| Код ОКВЭД 52.50.2 | Розничная торговля букинистическими книгами |

Код ОКВЭД 52.50.3 | Розничная торговля прочими бывшими в употреблении товарами Эта группировка не включает: — розничную торговлю бывшими в употреблении автотранспортными средствами и мотоциклами, см. Код ОКВЭД 50.10.2, Код ОКВЭД 50.10.3, Код ОКВЭД 50.40.2, Код ОКВЭД 50.40.2 — розничную торговлю бывшими в употреблении автомобильными деталями, узлами и принадлежностями, см. Код ОКВЭД 50.30.2, Код ОКВЭД 50.30.3 |

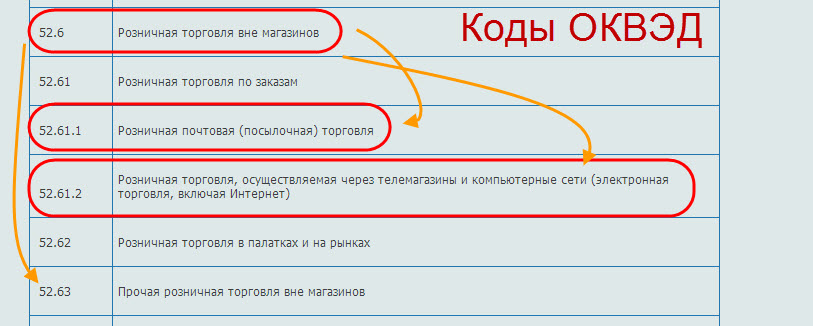

| Код ОКВЭД подкласс 52.6 |

Розничная торговля вне магазинов |

| Код ОКВЭД 52.61 | Розничная торговля по заказам |

Код ОКВЭД 52.61.1 | Розничная почтовая (посылочная) торговля Эта группировка включает: — розничную торговлю любым видом товаров, осуществляемую путем заказов по почте.  Товары высылаются покупателю, который выбирает их по рекламным объявлениям, каталогам, образцам или другим видам рекламы Товары высылаются покупателю, который выбирает их по рекламным объявлениям, каталогам, образцам или другим видам рекламы |

| Код ОКВЭД 52.61.2 | Розничная торговля, осуществляемая через телемагазины и компьютерные сети (электронная торговля, включая Интернет) |

| Код ОКВЭД 52.62 | Розничная торговля в палатках и на рынках |

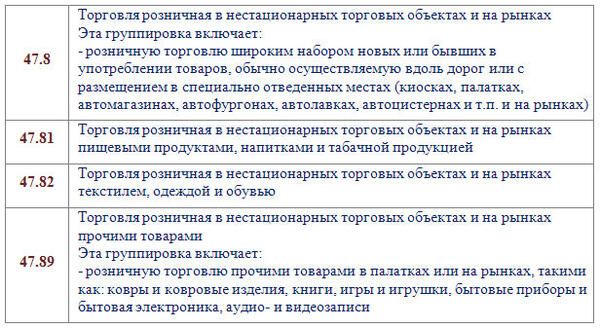

Код ОКВЭД 52.63 | Прочая розничная торговля вне магазинов Эта группировка включает: — розничную торговлю любым видом товаров, осуществляемую передвижными средствами развозной и разносной торговли — торговлю через автоматы |

Код ОКВЭД подкласс 52.7 | Ремонт бытовых изделий и предметов личного пользования Эта группировка включает: — ремонт бытовых изделий и предметов личного пользования, если он производится не в сочетании с изготовлением, оптовой или розничной торговлей этими товарами. Если ремонт производится в сочетании с другими видами деятельности, то он относится к группировке розничной или оптовой торговли или к соответствующей группировке по производству этих товаров

|

Код ОКВЭД 52.71 | Ремонт обуви и прочих изделий из кожи Эта группировка также включает: — ремонт обуви, чемоданов, сумок и подобных изделий из других материалов |

| Код ОКВЭД 52.72 | Ремонт бытовых электрических изделий |

| Код ОКВЭД 52.72.1 | Ремонт радио и телеаппаратуры и прочей аудио и видеоаппаратуры |

Код ОКВЭД 52.72.2 | Ремонт прочих бытовых электрических изделий Эта группировка включает: — ремонт бытовых электрических изделий (холодильников, морозильников, стиральных и сушильных машин, кухонного оборудования, нагревательных приборов, пылесосов, швейных машин и других мелких бытовых приборов) |

| Код ОКВЭД 52.73 | Ремонт часов и ювелирных изделий |

Код ОКВЭД 52.74 | Ремонт бытовых изделий и предметов личного пользования, не включенных в другие группировки Эта группировка включает: — ремонт одежды и текстильных изделий бытового назначения — настройку пианино и других музыкальных инструментов — ремонт спортивного и туристского оборудования — ремонт фотоаппаратуры — ремонт прочих бытовых изделий и предметов личного пользования, не включенных в другие группировки |

Код ОКВЭД 50

Код ОКВЭД 50 21

21 32

32 44

44 Код ОКВЭД 71.40.2

Код ОКВЭД 71.40.2 47.3

47.3 50.1

50.1 Код ОКВЭД 50.20, Код ОКВЭД 50.40.4

Код ОКВЭД 50.20, Код ОКВЭД 50.40.4 Код ОКВЭД 36.1

Код ОКВЭД 36.1Розничная торговля | Inc.com

Розничные торговцы — это коммерческие фирмы, предлагающие товары и услуги непосредственно потребителям. В большинстве, но не во всех случаях, розничные торговые точки в первую очередь занимаются продажей товаров. Как правило, такие предприятия продают отдельные единицы или небольшие группы продуктов большому количеству клиентов. Однако меньшинство розничных продавцов также получает доход от сдачи в аренду, а не от продажи товаров напрямую (как в случае предприятий, предлагающих в аренду мебель или садовый инвентарь) или за счет сочетания продуктов и услуг (как в случае с одеждой). магазин, который может предложить бесплатные переделки при покупке костюма).

Розничная торговля является важной частью экономики США в целом. В 2005 году, например, на предприятия розничной торговли приходилось 18 процентов всех рабочих мест в несельскохозяйственном секторе частного сектора, а объем продаж составил 3,2 триллиона долларов. Кроме того, для многих ниш розничной торговли характерно большое количество мелких предприятий; действительно, подавляющее большинство работников розничной торговли в Соединенных Штатах работают в заведениях, где работает менее 20 человек.

Розничная торговля широко известна как высококонкурентная область коммерческой деятельности, и наблюдатели отмечают, что многие начинающие предприятия розничной торговли существуют не более нескольких лет.Действительно, конкуренция за продажи стала настолько велика, что потребители стали свидетелями заметного размытия продуктовых линеек среди розничных продавцов. Все чаще розничные торговцы стали размещать на складе гораздо более широкий ассортимент товаров, чем можно было бы предположить по их базовой отраслевой классификации (книжные магазины, например, все чаще продают музыкальные товары, в то время как продукты питания, спиртные напитки, канцелярские принадлежности, автомобильные принадлежности и другие товары можно найти в магазинах). современные аптеки). Это развитие еще больше усложняет усилия по установлению и поддержанию здорового присутствия на рынке.Но для владельца малого бизнеса, который открывает розничный магазин при достаточном капитале, деловой хватке и привлекательных товарах, участие в торговле может быть полезным как с финансовой, так и с личной точки зрения.

современные аптеки). Это развитие еще больше усложняет усилия по установлению и поддержанию здорового присутствия на рынке.Но для владельца малого бизнеса, который открывает розничный магазин при достаточном капитале, деловой хватке и привлекательных товарах, участие в торговле может быть полезным как с финансовой, так и с личной точки зрения.

ОСНОВНЫЕ ВИДЫ РОЗНИЧНОЙ ТОРГОВЛИ

Предприятия розничной торговли могут находиться в независимом владении и управлении или быть частью «сети», группы из двух или более магазинов, деятельность которых определяется и координируется единой группой управления. Магазины, являющиеся частью сети, могут принадлежать одной компании, но в других случаях отдельные магазины могут быть франшизами, которые независимо принадлежат мелкому предпринимателю.

Существует множество различных типов предприятий розничной торговли, и, как отмечалось выше, в отрасли в целом произошло значительное стирание границ, которые долгое время разделяли широкий круг компаний, работающих под эгидой розничной торговли. Тем не менее, предприятия розничной торговли, как правило, попадают в одну из следующих общих категорий:

Тем не менее, предприятия розничной торговли, как правило, попадают в одну из следующих общих категорий:

- Специализированные магазины — эти предприятия обычно концентрируют свои усилия на продаже одного типа или очень ограниченного ассортимента товаров.Магазины одежды, магазины музыкальных инструментов, швейные мастерские и магазины товаров для вечеринок подпадают под эту категорию .

- Универмаги — эти заведения состоят из ряда отделов, каждый из которых специализируется на продаже определенной группы товаров. При таком разделенном расположении потребители идут в одну часть магазина, чтобы купить посуду, а в другую —, например, за постельным бельем.

- Супермаркеты. На эти предприятия розничной торговли, которые в основном занимаются поставкой продуктов питания потребителям, но в последние годы все больше внимания уделяют другим продуктовым областям, приходится подавляющее большинство общих продаж продуктовых магазинов в Америке.

- Дисконтные магазины — эти розничные магазины предлагают покупателям компромисс: более низкие цены (как правило, на широкий ассортимент товаров) в обмен на более низкий уровень обслуживания. Действительно, многие дисконтные магазины работают в соответствии с базовой философией «самообслуживания» .

- Предприятия, занимающиеся доставкой по почте, и другие немагазинные предприятия розничной торговли. Продажа по почте становится все более распространенной частью американской розничной торговли; действительно, некоторые предприятия розничной торговли полностью существуют за счет заказов по почте, полностью отказавшись от традиционных магазинов, в то время как другие компании ведут операции на обоих уровнях.Кроме того, в эту категорию входят продажи, осуществляемые конечным потребителям посредством телемаркетинга, торговых автоматов, Интернета и других способов, не связанных с магазинами.

Действительно, многие дисконтные магазины работают в соответствии с базовой философией «самообслуживания»

Действительно, многие дисконтные магазины работают в соответствии с базовой философией «самообслуживания»Розничная торговля электроникой росла значительно более высокими темпами, чем розничная торговля в целом. Эта тема более подробно освещена в этом томе под номером Dot-Coms .

БИБЛИОГРАФИЯ

Александр, Тирни. Розничная жизнь: помощник управляющего магазином . iUniverse, 2002.

iUniverse, 2002.

Барнс, Нора Ганим.«Реструктуризация розничного бизнеса в США: падение торгового центра». Деловой форум . Зима 2005.

Бёрстинер, Ирвинг. «Как начать и вести свой собственный розничный бизнес». Цитадель Пресс . 2001.

Херд, Джеффри и Гордон Вульф. Успех в магазине: как начать или купить розничный бизнес, получать от этого удовольствие и зарабатывать деньги . Уорсли Пресс, 2003.

.Кох, Ламберт Т. и Кати Шменглер. «Предпринимательский успех и малобюджетное присутствие в Интернете: пример онлайн-торговли. International Journal of Technology Management . 13 марта 2006 г.

Бюро переписи населения США. «Ориентировочные годовые продажи розничной торговли и общественного питания по видам бизнеса: с 1992 по 2005 год». Доступно по адресу http://www.census.gov/svsd/retlann/view/table2.txt. Проверено 16 мая 2006 г.

Розничная торговля | Encyclopedia.com

Розничные торговцы — это коммерческие фирмы, предлагающие товары и услуги непосредственно потребителям. В большинстве, но не во всех случаях, розничные торговые точки в первую очередь занимаются продажей товаров.Как правило, такие предприятия продают отдельные единицы или небольшие группы продуктов большому количеству клиентов. Однако меньшинство розничных продавцов также получает доход от сдачи в аренду, а не от продажи товаров напрямую (как в случае предприятий, предлагающих в аренду мебель или садовый инвентарь) или за счет сочетания продуктов и услуг (как в случае с одеждой). магазин, который может предложить бесплатные переделки при покупке костюма).

В большинстве, но не во всех случаях, розничные торговые точки в первую очередь занимаются продажей товаров.Как правило, такие предприятия продают отдельные единицы или небольшие группы продуктов большому количеству клиентов. Однако меньшинство розничных продавцов также получает доход от сдачи в аренду, а не от продажи товаров напрямую (как в случае предприятий, предлагающих в аренду мебель или садовый инвентарь) или за счет сочетания продуктов и услуг (как в случае с одеждой). магазин, который может предложить бесплатные переделки при покупке костюма).

Розничная торговля является огромной частью общей сети U.С. эконом. В 2005 году, например, на предприятия розничной торговли приходилось 18 процентов всех рабочих мест в несельскохозяйственном секторе частного сектора, а объем продаж составил 3,2 триллиона долларов. Кроме того, для многих ниш розничной торговли характерно большое количество мелких предприятий; действительно, подавляющее большинство работников розничной торговли в Соединенных Штатах работают в заведениях, где работает менее 20 человек.

Розничная торговля широко известна как высококонкурентная область коммерческой деятельности, и наблюдатели отмечают, что многие начинающие предприятия розничной торговли существуют не более нескольких лет.Действительно, конкуренция за продажи стала настолько велика, что потребители стали свидетелями заметного размытия продуктовых линеек среди розничных продавцов. Все чаще розничные торговцы стали размещать на складе гораздо более широкий ассортимент товаров, чем можно было бы предположить по их базовой отраслевой классификации (книжные магазины, например, все чаще продают музыкальные товары, в то время как продукты питания, спиртные напитки, канцелярские принадлежности, автомобильные принадлежности и другие товары можно найти в магазинах). современные аптеки). Это развитие еще больше усложняет усилия по установлению и поддержанию здорового присутствия на рынке.Но для владельца малого бизнеса, который открывает розничный магазин при достаточном капитале, деловой хватке и привлекательных товарах, участие в торговле может быть полезным как с финансовой, так и с личной точки зрения.

ОСНОВНЫЕ ВИДЫ РОЗНИЧНОЙ ТОРГОВЛИ

Предприятия розничной торговли могут находиться в независимом владении и управлении или быть частью «сети», группы из двух или более магазинов, деятельность которых определяется и координируется единой группой управления. Магазины, являющиеся частью сети, могут принадлежать одной компании, но в других случаях отдельные магазины могут быть франшизами, которые независимо принадлежат мелкому предпринимателю.

Существует множество различных типов предприятий розничной торговли, и, как отмечалось выше, в отрасли в целом произошло значительное стирание границ, которые долгое время разделяли широкий круг компаний, работающих под эгидой розничной торговли. Тем не менее, предприятия розничной торговли, как правило, попадают в одну из следующих общих категорий:

- Специализированные магазины — эти предприятия обычно концентрируют свои усилия на продаже одного типа или очень ограниченного ассортимента товаров.Магазины одежды, магазины музыкальных инструментов, швейные мастерские и магазины товаров для вечеринок подпадают под эту категорию

- Универмаги — эти заведения состоят из ряда отделов, каждый из которых специализируется на продаже определенной группы товаров. При таком разделенном расположении потребители идут в одну часть магазина, чтобы купить посуду, а в другую —, например, за постельным бельем.

- Супермаркеты. Эти предприятия розничной торговли, которые в основном занимаются поставкой продуктов питания потребителям, но в последние годы все чаще осваивают другие области производства, составляют подавляющее большинство общих продаж продуктовых магазинов в Америке.

- Дискаунтеры — эти торговые точки предлагают покупателям компромисс: более низкие цены (как правило, на широкий ассортимент товаров) в обмен на более низкий уровень обслуживания. Действительно, многие дисконтные магазины работают в соответствии с базовой философией «самообслуживания». действительно, некоторые предприятия розничной торговли полностью существуют за счет заказов по почте, полностью отказавшись от традиционных магазинов, в то время как другие компании ведут операции на обоих уровнях.Кроме того, в эту категорию входят продажи, осуществляемые конечным потребителям посредством телемаркетинга, торговых автоматов, Интернета и других способов, не связанных с магазинами.

При таком разделенном расположении потребители идут в одну часть магазина, чтобы купить посуду, а в другую —, например, за постельным бельем.

При таком разделенном расположении потребители идут в одну часть магазина, чтобы купить посуду, а в другую —, например, за постельным бельем.

Розничная торговля электроникой росла значительно более высокими темпами, чем розничная торговля в целом. Эта тема более подробно освещена в этом томе в разделе Dot-Coms .

см. также Дот-комы

БИБЛИОГРАФИЯ

Александр, Тирни. Розничная жизнь: помощник управляющего магазином .iUniverse, 2002.

Барнс, Нора Ганим. «Реструктуризация розничного бизнеса в США: падение торгового центра». Деловой форум . Зима 2005 г.

Бёрстинер, Ирвинг. «Как начать и вести свой собственный розничный бизнес». Пресс Цитадели . 2001.

Херд, Джеффри и Гордон Вульф. Успех в магазине: как начать или купить розничный бизнес, получать от этого удовольствие и зарабатывать деньги . The Worsley Press, 2003.

Кох, Ламберт Т.и Кати Шменглер. «Предпринимательский успех и малобюджетное присутствие в Интернете: пример онлайн-торговли». Международный журнал управления технологиями . 13 марта 2006 г.

Бюро переписи населения США. «Ориентировочные годовые продажи розничной торговли и общественного питания по видам бизнеса: с 1992 по 2005 год». Доступно по адресу http://www.census.gov/svsd/retlann/view/table2.txt. Получено 16 мая 2006.

Hillstrom, северное сияние

Обновлено Magee, ECDI

NRF | Голос Розницы

4 ключевые темы NRF 2022: Retail’s Big Show

NRF 2022: Лидеры розничной торговли сосредоточены на экспериментах, разнообразии, устойчивости и оптимизме.

Подробнее

Стресс на море: изучение заторов в порту

NRF 2022: Как технологии могут повысить прозрачность и контроль цепочки поставок.

Подробнее

Роль розничной торговли в расширении экономических возможностей, справедливости и инклюзивности

NRF 2022: соучредитель OneTen Кен Шено о способности руководить и проводить изменения к лучшему.

Подробнее

Персонализация и позитивный настрой важнее всего для руководителей

NRF 2022: Лидеры WW International, Stitch Fix и Old Navy об удовлетворении меняющихся потребностей потребителей.

Подробнее

Генеральный директор PepsiCo Foods делится уроками, извлеченными из пандемии

NRF 2022: Стивен Уильямс о лидерстве и ответственности.

Подробнее

Устойчивое развитие: предпринимать шаги, жить личным примером

NRF 2022: Генеральный директор IKEA в США Хавьер Киньонес о приверженности людям и планете.

Подробнее

Как сила потребителя будет способствовать изменениям

NRF 2022: Карла Харрис из Morgan Stanley о восстановлении экономики, защите прав потребителей и разнообразии.

Подробнее

Nordstrom расширяет свои предложения за счет творчества и скромности

NRF 2022: Президент и директор по бренду Пит Нордстром о преимуществах партнерства.

Подробнее

Как Albertsons поддерживает тесные связи с клиентами

NRF 2022: генеральный директор Вивек Санкаран делится уроками по завоеванию лояльности.

Подробнее

Компания Lowe’s обеспечивает успешный рост

NRF 2022: Генеральный директор Марвин Эллисон об ускорении трансформации бизнеса.

Подробнее

Генеральный директор Best Buy Кори Барри о 5 тенденциях в розничной торговле, влияющих на бизнес

NRF 2022: Как компания ориентируется на клиента, чтобы оставаться впереди.

Подробнее

Президент и главный исполнительный директор Walmart в США о «новой нормальности»

NRF 2022: Как компания планирует будущее и укрепляет свой персонал.

Подробнее

розничная торговля | Определение и история

Зайдите в бутик австрийской принцессы Беа фон Ауэрсперг и познакомьтесь с ее ювелирными изделиями, расположенными в Пуэрто-Банус, Марбелья, Испания.

Contunico © ZDF Enterprises GmbH, Майнц Просмотреть все видео по этой статье Розничная торговля , продажа товаров и определенных услуг потребителям. Обычно это продажа отдельных единиц или небольших партий большому количеству клиентов бизнесом, созданным для этой конкретной цели. В самом широком смысле можно сказать, что розничная торговля началась в первый раз, когда один предмет стоимости был обменен на другой. В более узком смысле специализированной коммерческой деятельности, работающей полный рабочий день, розничная торговля началась несколько тысяч лет назад, когда разносчики впервые начали продавать свои товары и когда образовались первые рынки.

В самом широком смысле можно сказать, что розничная торговля началась в первый раз, когда один предмет стоимости был обменен на другой. В более узком смысле специализированной коммерческой деятельности, работающей полный рабочий день, розничная торговля началась несколько тысяч лет назад, когда разносчики впервые начали продавать свои товары и когда образовались первые рынки.

Как и в большинстве других видов деятельности, розничная торговля чрезвычайно конкурентоспособна, и уровень смертности в розничных заведениях относительно высок. Основная конкуренция основана на цене, но для обычных розничных продавцов (тех, которые работают в физическом здании) она несколько смягчается неценовыми формами конкуренции, такими как удобство местоположения, выбор и демонстрация товаров, привлекательность самого предприятия розничной торговли и нематериальные факторы, такие как репутация в обществе.Конкуренция за продажи привела к размыванию традиционных продуктовых линеек в розничной торговле, и многие заведения предлагают гораздо более широкий ассортимент товаров, чем можно было бы предположить по их базовой классификации (например, в аптеках могут продаваться продукты питания, одежда, канцелярские товары, скобяные изделия и т. д.). Некоторые розничные продавцы специализируются на оптовой продаже товаров, в то время как другие, в частности Walmart, создали очень большие супермаркеты, предлагающие бакалейные товары, а также огромное разнообразие других товаров по сниженным ценам.

д.). Некоторые розничные продавцы специализируются на оптовой продаже товаров, в то время как другие, в частности Walmart, создали очень большие супермаркеты, предлагающие бакалейные товары, а также огромное разнообразие других товаров по сниженным ценам.

Подробнее по этой теме

маркетинг: розничная торговля

Розничная торговля, мерчандайзинговый аспект маркетинга, включает в себя все виды деятельности, необходимые для прямых продаж потребителям для их личных, некоммерческих целей…

Появление Интернета и все более широкое использование его для электронной коммерции в 1990-х годах привело к революционному сдвигу в розничной торговле от обычных магазинов к розничной торговле через Интернет, в которой покупатели совершают покупки и покупают товары через персональные компьютеры, мобильные телефоны или другие устройства, подключенные к Интернету. Многие авторитетные ритейлеры начали продавать товары через Интернет клиентам, которые оценили удобство совершения покупок из дома, в то время как появились новые полностью онлайновые розничные продавцы и «электронные торговые центры», во главе с eBay (сайт онлайн-аукциона) и Amazon. com, наслаждался впечатляющим ростом. К 2010-м годам эти тенденции привели к значительному снижению продаж во многих обычных розничных магазинах, хотя подавляющее большинство розничных покупок в США и других странах по-прежнему совершались в обычных магазинах. См. также маркетинг.

com, наслаждался впечатляющим ростом. К 2010-м годам эти тенденции привели к значительному снижению продаж во многих обычных розничных магазинах, хотя подавляющее большинство розничных покупок в США и других странах по-прежнему совершались в обычных магазинах. См. также маркетинг.

Раздел G: Розничная торговля | Управление по безопасности и гигиене труда

Поиск SIC

Раздел G: Розничная торговля

Этот раздел включает предприятия, занимающиеся продажей товаров для личного или домашнего потребления и оказанием услуг, связанных с продажей товаров.Как правило, предприятия розничной торговли классифицируются по видам деятельности в соответствии с основными направлениями продаваемых товаров (бакалея, скобяные изделия и т. д.) или по обычному торговому наименованию (аптека, магазин сигар и т. д.). Некоторыми важными характеристиками предприятий розничной торговли являются: заведение обычно является местом ведения бизнеса и занимается деятельностью, направленной на привлечение широкой публики к покупкам; заведение покупает или получает товары так же, как и продает; предприятие может перерабатывать свою продукцию, но такая переработка носит побочный характер или подчинена продаже; заведение считается розничным в торговле; и заведение продает клиентам для личного или домашнего использования. Не все из этих характеристик обязательно должны присутствовать, и некоторые из них меняются в соответствии с торговой практикой.

Не все из этих характеристик обязательно должны присутствовать, и некоторые из них меняются в соответствии с торговой практикой.

По большей части предприятия, занимающиеся розничной торговлей, продают товары населению для личного или домашнего потребления. Исключением из этого общего правила являются склады пиломатериалов; магазины красок, стекла и обоев; магазины пишущих машинок; канцелярские магазины; и автозаправочные станции, которые продают как населению для личного или домашнего потребления, так и предприятиям. Эти типы магазинов классифицируются как розничная торговля, даже если более высокая доля их продаж приходится на лиц, не являющихся физическими лицами, для личного или домашнего потребления.

Однако предприятия, которые продают эти товары только институциональным или промышленным пользователям, а также другим оптовикам и предприятиям, которые продают аналогичные товары для использования исключительно коммерческими учреждениями, классифицируются как оптовая торговля.

Предприятия, в основном занимающиеся продажей таких товаров, как сантехника; электроснабжение; бывшие в употреблении автомобильные запчасти; и офисная мебель классифицируются как оптовая торговля, даже если более высокая доля их продаж осуществляется физическим лицам для личного или домашнего потребления.

Покупка товаров для перепродажи потребителю является характеристикой предприятий розничной торговли, что особенно отличает их от сельскохозяйственной и добывающей промышленности. Например, фермеры, которые продают только свою собственную продукцию на месте производства или с него, не классифицируются как розничные торговцы.

Обработка, связанная с продажей или связанная с ней, часто осуществляется в розничных магазинах. Например, рестораны готовят еду, а мясные рынки режут мясо. Отдельные заведения, торгующие товарами для личного или домашнего потребления, которые были произведены другими заведениями той же компании, классифицируются как розничная торговля.

Склады сетевых магазинов считаются вспомогательными по отношению к обслуживаемому заведению розничной торговли и классифицируются на основе деятельности таких розничных магазинов.

Предприятия, занимающиеся в основном розничной торговлей подержанными автомобилями, прицепами и лодками, классифицируются в основной группе 55; те, кто продает подержанные мобильные дома, классифицируются в отрасли 5271; те, кто занимается продажей бывших в употреблении автомобильных запчастей, классифицируются в разделе «Оптовая торговля, промышленность» 5015; а те, кто продает все прочие бывшие в употреблении товары, классифицируются в отраслевой группе 593.Предприятия, занимающиеся в основном розничной торговлей вне магазинов, классифицируются в отраслевой группе 596.

Глава 6 Оптовая и розничная торговля

В этой главе представлен обзор вклада сектора оптовой и розничной торговли в экономику и использования транспортных услуг в этом секторе.

Оптовая торговля состоит из предприятий, которые продают товары другим предприятиям. Они организуют покупку или продажу товаров для перепродажи (то есть товаров, продаваемых другим оптовым или розничным торговцам), капитальных или непотребительских товаров длительного пользования, а также сырья и промежуточных материалов и материалов, используемых в производстве.Учреждения, осуществляющие эту деятельность, могут быть торговыми филиалами производственных, нефтеперерабатывающих или горнодобывающих предприятий, помимо их заводов или рудников, с целью реализации их продукции. Они также могут быть агентами или посредниками, которые организуют покупку или продажу товаров, принадлежащих другим лицам, часто на комиссионной основе.

Они организуют покупку или продажу товаров для перепродажи (то есть товаров, продаваемых другим оптовым или розничным торговцам), капитальных или непотребительских товаров длительного пользования, а также сырья и промежуточных материалов и материалов, используемых в производстве.Учреждения, осуществляющие эту деятельность, могут быть торговыми филиалами производственных, нефтеперерабатывающих или горнодобывающих предприятий, помимо их заводов или рудников, с целью реализации их продукции. Они также могут быть агентами или посредниками, которые организуют покупку или продажу товаров, принадлежащих другим лицам, часто на комиссионной основе.

Таблица 6-1

Предприятия сектора розничной торговли также продают товары, но, в отличие от оптовиков, розничные торговцы продают товары (в небольших количествах) населению для личного или домашнего потребления.В некоторых случаях розничные торговцы продают товары предприятиям и учреждениям. Розничные торговцы могут управлять магазинами, рассчитанными на привлечение большого количества покупателей. Сюда входят такие заведения, как магазины канцелярских товаров, продуктовые магазины, автомобильные дилеры и автозаправочные станции. Другие розничные продавцы, такие как продавцы бытового мазута и дилеры, занимающиеся доставкой газет на дом, продают товары напрямую населению, но не продают свои товары в магазине.

Сюда входят такие заведения, как магазины канцелярских товаров, продуктовые магазины, автомобильные дилеры и автозаправочные станции. Другие розничные продавцы, такие как продавцы бытового мазута и дилеры, занимающиеся доставкой газет на дом, продают товары напрямую населению, но не продают свои товары в магазине.

Сектор оптовой и розничной торговли использует больше долларов транспортных услуг и требует больше транспортных услуг на доллар продукции, чем любой другой сектор.Этот сектор в значительной степени зависит от услуг автомобильных перевозок, при этом отрасль оптовой торговли отправляет наибольшее количество тонн и наибольшую стоимость продукции на грузовиках, и в ней работает большое количество водителей тяжелых грузовиков и тягачей с прицепами, а также водителей легких грузовиков / службы доставки.

В 2014 году совокупный вклад сектора оптовой и розничной торговли в национальную экономику составил 2 042,3 млрд долларов США (11,8 процента) по валовому внутреннему продукту (ВВП). Сектор оптовой торговли внес 1044,5 миллиарда долларов (6.0 процентов), в то время как сектор розничной торговли внес 997,8 млрд долларов США (5,8 процента) (рисунок 6-1).

Наибольший объем оптовой и розничной торговли в совокупности пришелся на Калифорнию (268,0 млрд долларов США), за ней следуют Техас (207,4 млрд долларов США), Нью-Йорк (136,5 млрд долларов США), Флорида (123,2 млрд долларов США) и Иллинойс (92,7 млрд долларов США) (рис. 6-). 2). Эти пять штатов производят больше всех товаров и услуг, чем другие штаты (они вносят наибольший вклад в национальный ВВП) (рисунок 6-2, таблица 6-2).

Вычисление процента оптовой и розничной торговли как процента от валового государственного продукта (ВСП), а не как доли от ВВП, также дает У.С. производство. На национальном уровне Калифорния лидирует в оптовой и розничной торговле. Однако на оптовую и розничную торговлю приходилось меньшую долю ВСП в Калифорнии (11,6 процента), чем во Флориде (14,7 процента) и Нью-Джерси (14,3 процента) — единственных двух штатах, где на оптовую и розничную торговлю приходилось более 14,0 процента ВСП. ВСП в 2014 году (см. Приложение А).

Сектор оптовой и розничной торговли был крупнейшим потребителем транспортных услуг в 2012 году (279,3 млрд долларов США). Сектор оптовой и розничной торговли в значительной степени зависит от внутренних транспортных операций.Что касается использования воздушных, железнодорожных, автомобильных и водных транспортных услуг, то в этом секторе использовалось больше собственных транспортных операций (157,4 млрд долл. США), чем услуг по найму (122,0 млрд долл. США) (рис. 6-3).

Таблица 6-2

В 2012 году сектор оптовой и розничной торговли использовал транспортные услуги на сумму 279,3 млрд долларов США (рис. 6-3). В 2012 году в секторе оптовой и розничной торговли использовано:

- В основном услуги автомобильных перевозок (например, используемые для перевозки товаров, таких как одежда и продукты питания, в магазины), на долю которых приходилось 62.6 процентов (174 882 миллиона долларов) от всех транспортных услуг, используемых в этом секторе.

- Больше внутренних грузовых перевозок (157 369 миллионов долларов), чем услуг по аренде грузовых автомобилей (17 513 миллионов долларов). На внутренние грузовые перевозки приходилось почти две трети (56,3 процента) всех транспортных услуг, используемых в секторе.

- Значительный объем складских и других транспортных услуг (доставка посылок, курьерские и курьерские услуги, за исключением U.S. Почтовая служба, вспомогательная транспортная деятельность, такая как погрузка грузов и т. д.). На складские услуги приходилось 18,5 процента (51 697 миллионов долларов США) транспортных услуг, используемых в секторе оптовой и розничной торговли, а на другие услуги приходилось 16,4 процента (45 748 миллионов долларов США).

- Небольшой объем услуг по аренде воздушного, железнодорожного и водного транспорта (6 363 миллиона долларов США), что в совокупности составляет 2,3 процента транспортных услуг, используемых в этом секторе.

- Нет измеримого объема внутренних воздушных, железнодорожных или водных перевозок.

- Меньший объем арендованного трубопроводного транспорта (56 млн долл. США) и услуг транзитных и наземных пассажирских перевозок (592 млн долл. США) (например, автобусные перевозки, приобретенные для рабочих), чем любой другой вид транспорта (рис. 6-4).

Сектор оптовой и розничной торговли зависел от транспорта больше, чем любой другой сектор в 2012 году. Сектору оптовой и розничной торговли требовалось 10,2 цента транспортных услуг для производства одного доллара продукции в 2012 году.Сектору требовалось больше на собственные транспортные операции (5,8 цента на доллар продукции), чем на услуги по найму (4,5 цента на доллар продукции) . В 2012 году в секторе оптовой и розничной торговли требовалось больше собственных транспортных операций, чем во всех других секторах (рис. 6-5).

Транспортные услуги были вторым по значимости ресурсом для сектора оптовой и розничной торговли, производившим один доллар продукции. Сектор оптовой и розничной торговли требовал чуть больше профессиональных и деловых услуг (11.4 цента для производства одного доллара продукции), таких как рекламные услуги, услуги по начислению заработной платы и т. д., чем транспортные услуги для производства одного доллара продукции (рис. 6-6).

В 2014 году в отрасли оптовой торговли было занято около 1,2 миллиона работников транспорта и перевозки материалов, что составляет 20,1 процента всей рабочей силы. В отрасли розничной торговли было занято немногим более 1,0 миллиона транспортных и материальных рабочих, что составляет 6,7 процента всей ее рабочей силы.В обеих отраслях занято больше рабочих, занимающихся перевозкой материалов (в оптовой торговле занято 594 520 рабочих, занимающихся перевозкой материалов, а в отрасли розничной торговли — 632 400), чем в сфере транспорта (в отрасли оптовой торговли занято 568 260 транспортных рабочих, а в отрасли розничной торговли — 398 290) (рисунок 6) -7). К транспортным работникам относятся водители автотранспортных средств, корабельные инженеры, пилоты самолетов и бортинженеры и т. д. Рабочие, занимающиеся перемещением материалов, поддерживают транспортную деятельность и включают такие профессии, как уборщики транспортных средств и грузчики судов.

В 2014 году средняя заработная плата работников транспорта и перевозки материалов в сфере оптовой торговли составляла 29 900 долларов США, в то время как работники всех профессий в отрасли оптовой торговли получали более высокую среднюю заработную плату (40 120 долларов США). В 2014 году средняя заработная плата работников транспорта и перевозки материалов в сфере розничной торговли составляла 22 040 долларов США, в то время как работники всех профессий в сфере розничной торговли получали чуть более высокую среднюю заработную плату (23 270 долларов США). (рис. 6-8)

В отрасли оптовой торговли занято наибольшее количество транспортных рабочих в качестве водителей большегрузных автомобилей и тягачей с прицепом (203 860 человек), за которыми следуют водители легких грузовиков или курьеров и водители/продавцы.Водители тяжелых грузовиков и тягачей получали более высокую среднюю заработную плату (38 950 долларов США), чем водители легких грузовиков или службы доставки (28 550 долларов США) и водители / продавцы (29 590 долларов США), занятые в оптовой торговле. Водители большегрузных тягачей с прицепами, водители/продавцы и операторы легких грузовиков или службы доставки зарабатывали меньше, чем средняя заработная плата в отрасли (рис. 6-8).