Счет 19 в бухгалтерском учете

31 марта 2020 Печиева Виктория Евгеньевна 0

Добавить в избранное В избранное

Поделиться

Счет 19 в бухгалтерском учете называется «Налог на добавленную стоимость по приобретенным ценностям». Счет отражает совокупную информацию по суммам НДС, которые оплачены / подлежат оплате компанией одновременно с оплатой счета от поставщика при приобретении имущества, товаров (работ, услуг) (далее — ИТРУ). Эти суммы оплаченного налога используются в дальнейшем для уменьшения величины налога к уплате в бюджет. В статье будут рассмотрены отдельные нюансы и особенности счета 19 в бухгалтерии.

- Счет 19 активный или пассивный?

- Субсчета счета 19

- Условия закрытия счета 19 в бухгалтерии

- Отражение счета 19 в бухгалтерском балансе

- Типовые проводки по счету 19

Счет 19 активный или пассивный?

В стоимость приобретаемых ИТРУ поставщик включает НДС. Этот налог называют входящим НДС и отражают в бухгалтерском учете на счете 19 на основании полученных счетов-фактур или ГТД.

Этот налог называют входящим НДС и отражают в бухгалтерском учете на счете 19 на основании полученных счетов-фактур или ГТД.

Увеличение счета по дебету происходит при покупке ИТРУ в корреспонденции с расчетными счетами 60, 76, а списание по кредиту — при возмещении денег из бюджета либо отнесении сумм налога на стоимость имущества или затраты предприятия.

Счет 19 является контрпассивным (активным). Расчет по нему регулирует показатели основных пассивных разделов: суммы по кредиту счета корректируют дебет счета 68 по субсчету «НДС», уменьшая итоговый платеж в бюджет, либо увеличивают первоначальную стоимость приобретенного имущества или затраты фирмы при необлагаемых операциях.

ОБРАТИТЕ ВНИМАНИЕ! Неплательщики НДС включают налог в стоимость приобретаемых ИТРУ. Они могут не пользоваться счетом 19.

Субсчета счета 19

В Плане счетов бухгалтерского учета (приказ Минфина от 31.10.2000 № 94н) и Инструкции по его применению предлагаются всего три субсчета к счету 19.

Субсчет | НДС отражен |

19-1 | При покупке, строительстве, ремонте или монтаже основных средств |

19-2 | При приобретении нематериальных активов |

19-3 | При закупке материально-производственных запасов |

ОБРАТИТЕ ВНИМАНИЕ! Количество субсчетов и их предназначение может изменяться по усмотрению самой компании, особенно в случае проведения экспортно-импортных операций и необходимости ведения раздельного учета НДС при необлагаемых операциях. Это обязательный элемент учетной политики.

Условия закрытия счета 19 в бухгалтерии

Закрытие счета 19 в бухгалтерии проводкой Дт 68 Кт 19 называется вычетом НДС.

Для возникновения права на вычет нужно выполнить несколько условий (ст. 172 НК РФ):

- купленные ИТРУ приняты на учет;

- данные ИТРУ будут использоваться в облагаемой НДС деятельности;

- от поставщика получены правильно оформленные документы с выделенной отдельной строкой суммой НДС;

- при ввозе импортных товаров налог уплачен на таможне.

Точная дата для вычета сумм НДС, учтенных на счете 19, НК РФ не установлена. Организация вправе заявить к вычету отраженный на счете 19 НДС в течение 3-х лет с даты принятия ИТРУ к учету.

Даты принятия на учет купленных ИТРУ разнятся и зависят от условий договора: товар может переходить в собственность организации до его прибытия на склад, до или после получения сопроводительных документов (в случае прибытия до учитывается как неотфактурованная поставка).

В отдельных случаях дебетовое сальдо на счете 19 числится в течение долгого времени:

- Подрядчики проводят длительное капитальное строительство, ремонт или ликвидацию основных средств.

- Оплата налога произведена налоговым агентом.

- Оплачены представительские или командировочные расходы.

- Сумма налога учтена при экспортных операциях.

- Купленные ИТРУ предназначены для необлагаемых операций.

- В иных подобных ситуациях.

При необлагаемых операциях ведется раздельный учет НДС, суммы налога числятся по Дт 19 до конца отчетного периода (иногда дольше), в итоге сумму налога / ее часть включают в первоначальную стоимость имущества или относят на затраты.

Раздельный учет НДС — это тема другой нашей статьи.

Отражение счета 19 в бухгалтерском балансе

ВАЖНО! В конце периода требуется обязательная инвентаризация счета 19 до начала составления отчетности.

Кредитового сальдо по счету быть не может. Если в оборотке отрицательный остаток, надо найти и исправить ошибки в учете, используя аналитическую информацию по контрагентам и поступлениям.

Дебетовое сальдо по счету 19 показывает, что право собственности на ИТРУ наступило и они оприходованы. При получении правильно оформленных документов налог из Дт 19 может быть принят к вычету, т. е. перенесен на Дт 68, субсчет «НДС».

Итог дебетового сальдо на отчетную дату отражается в составе строки 1220 «Налог на добавленную стоимость по приобретенным ценностям», в частности суммы счета «НДС по приобретенным ценностям», начисленные по неподтвержденному экспорту и подлежащие в дальнейшем возмещению из бюджета, или суммы налога, не заявленные к вычету на отчетную дату по другим причинам.

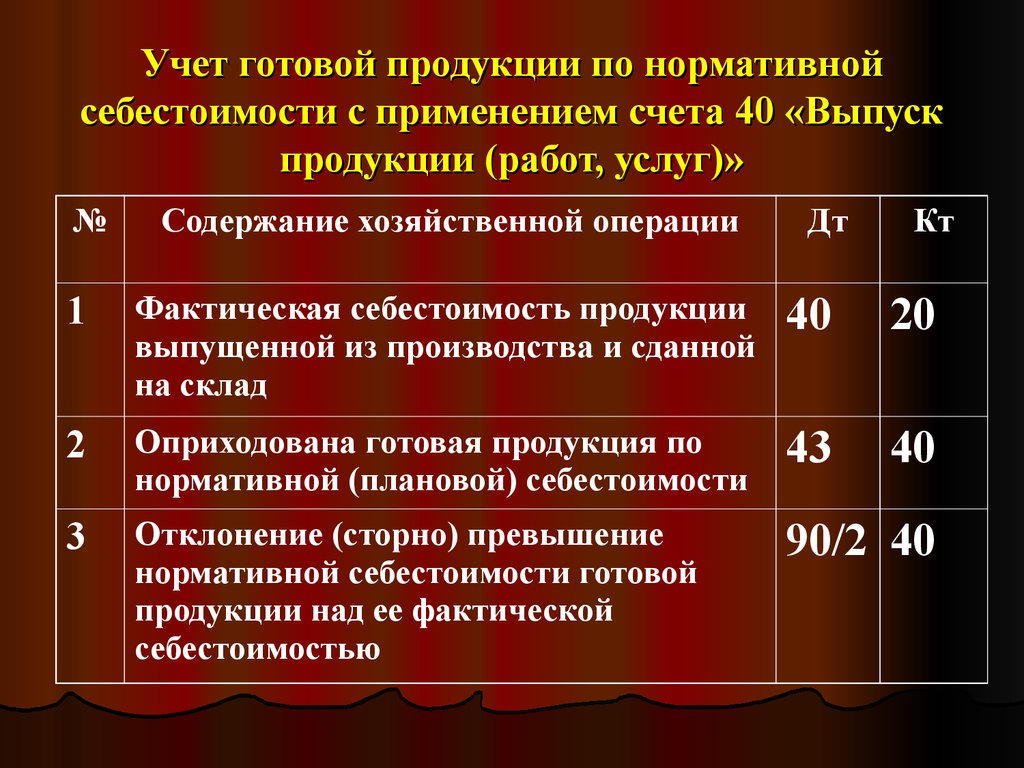

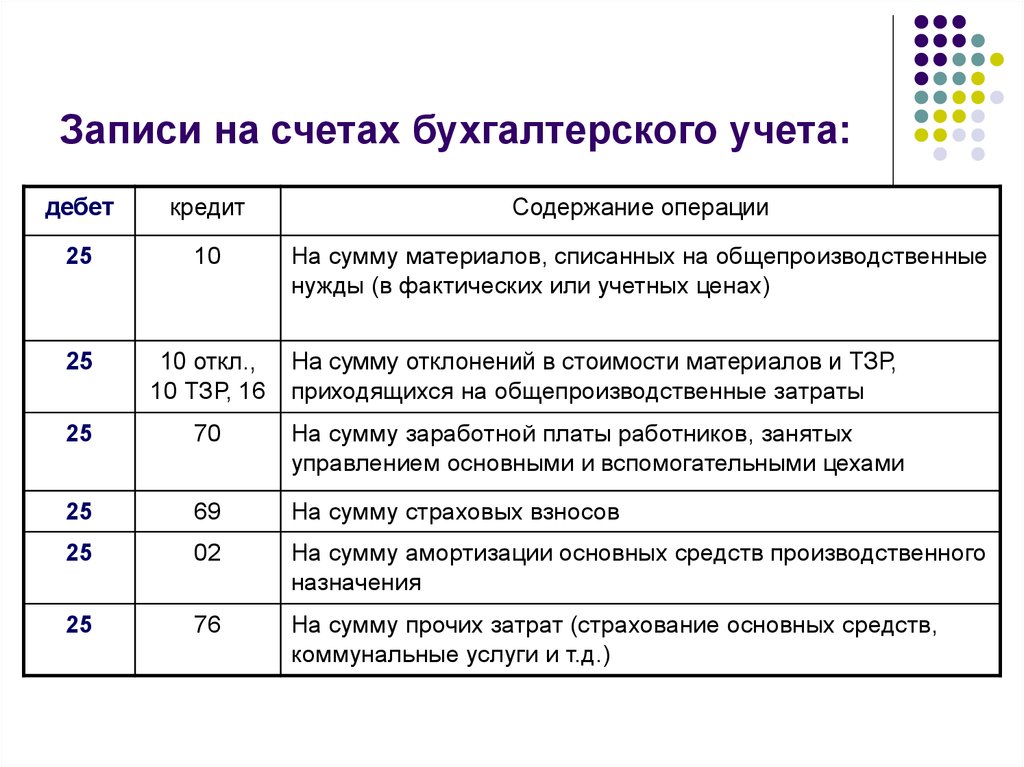

Типовые проводки по счету 19

Корреспонденция в бухгалтерском учете счета 19 по дебету показывает источник поступления ИТРУ, а по кредиту — направление списания налога.

Основные проводки по счету 19 «НДС по приобретенным ценностям» следующие:

- Отражение движения входного НДС:

Дебет | Кредит | Содержание операции |

08, 10, 20, 25, 26, 29, 44 | 60, 76 | Получены ИТРУ (цена без НДС) от поставщика |

19 | 60, 76 | Выделен НДС |

68 | 19 | Отражен вычет НДС, возмещен налог из бюджета (эти суммы указаны в книге покупок) |

- Иные случаи списания сумм налога

08 | 19 | Увеличение стоимости объекта внеоборотных активов при его дальнейшем использовании в необлагаемых операциях |

20, 23, 26, 29, 44 | 19 | Налог по приобретенным ИТРУ, используемым в необлагаемых операциях, включен в затраты основного производства, общепроизводственные, общехозяйственные расходы, обслуживающих производств и хозяйств, расходы на подготовку продукции к продаже |

91 | 19 | Списан НДС по неотфактурованной поставке (счет-фактура неверно заполнен, утерян, не поступил), применение нулевой ставки не подтверждено |

***

НДС — один из важнейших косвенных налогов — отражается на счете 19, имеющем одноименное наименование. Счет 19 в бухгалтерском учете предназначен для учета затрат компании по уплаченному или подлежащему оплате НДС, включенному в стоимость приобретенных ИТРУ.

Счет 19 в бухгалтерском учете предназначен для учета затрат компании по уплаченному или подлежащему оплате НДС, включенному в стоимость приобретенных ИТРУ.

Учтенная сумма налога выделена в счете-фактуре или ГТД от поставщика отдельной строкой.

При выполнении ряда условий суммы налога подлежат вычету либо списываются в стоимость имущества или на затраты.

В бухгалтерском балансе дебетовое сальдо по 19 счету на отчетную дату включается в состав строки 1220 «Налог на добавленную стоимость по приобретенным ценностям».

Еще больше материалов по теме – в рубрике «Бухгалтерский учет».

Источники:

- Приказ Минфина от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

Добавить в избранное В избранное

Поделиться

Предыдущий материал

Счет 19 НДС по приобретенным ценностям в 2022 году

Главная » бухучет

Автор Ольга Петрова На чтение 4 мин Обновлено

Для чего применяется 68 счет в бухгалтерском учете, что отражается по дебету и по кредиту счета? Типовые проводки по дебету и кредиту 68 счета.

Налог на добавленную стоимость – единственный налог, для которого Планом счетов выделен отдельный счет: 19 «Налог на добавленную стоимость по приобретенным ценностям». Подробнее об НДС читайте здесь.

Это связано с особенностью вычисления налога, который должен быть внесен в бюджет: исходя из разницы между начисленным покупателю НДС и начисленным поставщиком (или уплаченным ему). Выставленный поставщиком НДС первоначально по данным счета-фактуры (и только этого документа!) принимается к учету отдельной строкой по дебету 19 счета.

Содержание

- Для чего нужен 19 счет?

- Аналитический учет

- Что отражается по дебету и кредиту

- Видео — это нужно знать о 19 счете

Для этой цели организация должна будет проставить следующие проводки:

- Д19 К60 «Расчеты с поставщиками и подрядчиками» — отражение налога, указанного в счете-фактуре;

- Д19 К76 «Расчеты с разными дебиторами и кредиторами» — учтен налог по транспортным и иным услугам, связанным с приобретением какого-либо товара или актива.

Причем, счетом 19 пользуются, как те компании, которые освобождены от НДС, так и те, кто является его плательщиком. Только в первом случае НДС подлежит списанию на расходы сразу, соответствующая проводка имеет вид:

- Д20 «Основное производство», 41 «Товары», 08 «Вложения во внеоборотные активы», и иные счета К19 – списан НДС по операциям, не подлежащим налогообложению.

Аналитический учет

Аналитический учет по 19 счету формируется в разрезе групп приобретаемых активов или услуг. И для этого можно открыть субсчета, в частности:

- 19.1 – для приобретаемых основных фондов;

- 19.2 – для различных материальных активов;

- 19.3 – по поступившим материалам;

- 19.4 – по нематериальным ценностям, и иные субсчета. В количестве и порядке формирования субсчетов План счетов не ставит каких-либо ограничений.

Такое разграничение по субсчетам поможет компании более точно формировать отражение полученных от поставщика или подрядчика сумм НДС.

Вообще счет 19 в бухгалтерском учете используется для отражения принятых к учету и использованных для вычета сумм налога. Причем, к вычету компания может принять налог только при одновременном соблюдении нескольких условий:

- обязательно должна быть счет-фактура, оформленная согласно Налоговому Кодексу РФ, его ст.169. Именно при наличии этого документа НДС может быть принят к учету и вычету;

- операции облагаются НДС;

- в счете-фактуре должен быть выделен НДС;

- работы, товары, активы и иные объекты, операции по поступлению которых

- облагаются НДС, должны быть приняты к учету.

Выполнение всех этих требований дает право на получение вычета по налогу и на оформление следующей операции, проводка при этом имеет вид:

- Д68 «Расчеты с бюджетом по налогам и сборам» К19 – НДС взят к вычету.

Дебетовое сальдо по 19 счету будет свидетельствовать о невыполнении одного из выше перечисленных условий.

Что отражается по дебету и кредиту

По дебету счета 19 будет происходить накопление сведений о суммах налога, выставленных в документах поставщиками, а их списание будет отражаться по кредиту 19 счета. Только для плательщиков НДС процесс принятия налога к вычету может затянуться. А вот для неплательщиков НДС списание предъявленного налога на другие счета будет производиться практически сразу при постановке на учет соответствующих активов, проводки могут принимать следующий вид:

По дебету счета 19 будет происходить накопление сведений о суммах налога, выставленных в документах поставщиками, а их списание будет отражаться по кредиту 19 счета. Только для плательщиков НДС процесс принятия налога к вычету может затянуться. А вот для неплательщиков НДС списание предъявленного налога на другие счета будет производиться практически сразу при постановке на учет соответствующих активов, проводки могут принимать следующий вид:- Д08 «Вложения во внеоборотные активы», 44 «Расходы на продажу», 41 «Товары», и т.д. К19 – отражено списание налога при постановке на учет на основании первичных документов услуг, активов и иных объектов.

Особое внимание для отражения операций с НДС следует уделить авансам (НДС с авансов), которые компания может уплачивать поставщику. В этом случае она тоже имеет право принять налог к вычету с внесенного аванса. Но в этом случае счет 19 не участвует в проводках:

- Д68 «Расчеты по налогам и сборам» К76 «Расчеты с разными дебиторами и кредиторами» — налог с внесенного поставщику авансу взят для вычета.

Типовые проводки по счету 19 в таблице:

по дебету:

по кредиту:

Видео — это нужно знать о 19 счете

Бухгалтерский/финансовый менеджер III | Административный отдел

Код класса

AN13

Общий характер работы

Выполняет профессиональные обязанности руководящего уровня, разрабатывая, направляя и оценивая сложную систему финансового и управленческого учета или бюджетирования в крупном государственном учреждении.

Руководство по использованию/отличительным характеристикам класса

Должности этого класса включают должность главного финансового директора в крупных агентствах, характеризующихся центральным персоналом и географически разбросанными программами и объектами. Этот класс обычно используется для финансового директора, который подчиняется непосредственно заместителю директора или главе агентства.

Этот класс обычно используется для финансового директора, который подчиняется непосредственно заместителю директора или главе агентства.

Примеры работ

Разрабатывает и контролирует стандартные системы учета затрат, включая регистрацию, обработку и компиляцию финансовых данных, не отраженных в обычных процессах бухгалтерского учета. Надзор через руководящий персонал за следующими бюджетными процессами: интерпретация политики, разработка и распространение процедур, накопление данных, экономическое прогнозирование, подготовка и анализ бюджетных запросов, пересмотр смет, окончательная консолидация бюджета, внутренние и внешние презентации, а также финансовая и статистическая отчетность. Обеспечивает разработку надлежащих процедур внутреннего контроля. Консультирует высшее руководство по бюджетным целям и задачам. Консультирует должностных лиц внешних агентств по вопросам бюджета и планирования. Контролирует планирование, разработку и внедрение учетной политики и процедур, применимых к финансовым потребностям агентства и всех программ агентства, включая составление бюджета. Разрабатывает стратегии и инициативы, укрепляющие финансовые и бюджетные функции агентства. Направляет и контролирует финансирование программ агентства с другими государственными агентствами, а также государственными и частными организациями. Руководит штатом профессиональных бюджетников и бухгалтеров, занимающихся комплексной бухгалтерской работой, охватывающей государственные и федеральные программы штата. Контролирует и обеспечивает соблюдение программы и финансовый аудит. Руководит финансовым анализом и планированием. Направляет агентство на соответствие общепринятым принципам бухгалтерского учета и требованиям к отчетности федеральных, государственных и местных агентств. Следит за изменениями требований к внешней и внутренней отчетности. Руководит подготовкой, анализом и интерпретацией годовых и промежуточных финансовых отчетов, чтобы помочь как внутренним, так и внешним пользователям в принятии решений.

Разрабатывает стратегии и инициативы, укрепляющие финансовые и бюджетные функции агентства. Направляет и контролирует финансирование программ агентства с другими государственными агентствами, а также государственными и частными организациями. Руководит штатом профессиональных бюджетников и бухгалтеров, занимающихся комплексной бухгалтерской работой, охватывающей государственные и федеральные программы штата. Контролирует и обеспечивает соблюдение программы и финансовый аудит. Руководит финансовым анализом и планированием. Направляет агентство на соответствие общепринятым принципам бухгалтерского учета и требованиям к отчетности федеральных, государственных и местных агентств. Следит за изменениями требований к внешней и внутренней отчетности. Руководит подготовкой, анализом и интерпретацией годовых и промежуточных финансовых отчетов, чтобы помочь как внутренним, так и внешним пользователям в принятии решений.

Знания, навыки и способности

Знание принципов, методов и теорий бухгалтерского учета, аудита, банковского дела, бюджетирования или финансового управления. Знание государственных финансов и бухгалтерского учета институциональных фондов. Умение управлять штатом парапрофессиональных и профессиональных бухгалтеров и бюджетников. Знание систем финансовой информации и отчетности EDP. Знание государственных и федеральных законов и правил, применимых к сфере занятости. Знание государственных налоговых и бюджетных процессов. Знание делопроизводства и организационной концепции. Умение планировать и внедрять сложную систему финансового управления. Умение интерпретировать и анализировать финансовые данные и отчеты. Способность интерпретировать сложные федеральные и государственные законы, правила и нормы, относящиеся к применимым программам. Умение эффективно общаться как устно, так и письменно.

Знание государственных финансов и бухгалтерского учета институциональных фондов. Умение управлять штатом парапрофессиональных и профессиональных бухгалтеров и бюджетников. Знание систем финансовой информации и отчетности EDP. Знание государственных и федеральных законов и правил, применимых к сфере занятости. Знание государственных налоговых и бюджетных процессов. Знание делопроизводства и организационной концепции. Умение планировать и внедрять сложную систему финансового управления. Умение интерпретировать и анализировать финансовые данные и отчеты. Способность интерпретировать сложные федеральные и государственные законы, правила и нормы, относящиеся к применимым программам. Умение эффективно общаться как устно, так и письменно.

Особые требования

Должности этого класса могут потребовать присвоения статуса C.P.A. (дипломированный бухгалтер).

Минимальные требования

Степень бакалавра в области бухгалтерского учета, финансов, бизнеса или смежных областях и профессиональный опыт в смежных областях, таких как бухгалтерский учет, аудит, финансы или банковское дело.

Категория Fed

E1

Диапазон

09

Заработная плата: Минимум: $77 513,00 Середина: $110 464,00 Максимум: 143 415,00 $

Назад

ЯЗЫК, ИСПОЛЬЗУЕМЫЙ В ЭТОМ ДОКУМЕНТЕ, НЕ СОЗДАЕТ ТРУДОВОЙ ДОГОВОР МЕЖДУ РАБОТНИКОМ И АГЕНТСТВОМ. НАСТОЯЩИЙ ДОКУМЕНТ НЕ СОЗДАЕТ НИКАКИХ ДОГОВОРНЫХ ПРАВ ИЛИ ПОЛНОМОЧИЙ. АГЕНТСТВО ОСТАВЛЯЕТ ЗА СОБОЙ ПРАВО ИЗМЕНЯТЬ СОДЕРЖАНИЕ ЭТОГО ДОКУМЕНТА ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО. НИКАКИЕ ОБЕЩАНИЯ ИЛИ ГАРАНТИИ, ПИСЬМЕННЫЕ ИЛИ УСТНЫЕ, КОТОРЫЕ ПРОТИВОРЕЧИ ИЛИ НЕСООТВЕТСТВУЮТ УСЛОВИЯМ ДАННОГО ПУНКТА, НЕ СОЗДАЮТ КАКОГО-ЛИБО ТРУДОВОГО КОНТРАКТА.

На COVID-19 приходится большинство кибератак 2020 года

Контент

Ларри Джаффи

Пандемия послужила катализатором большей части роста числа хакеров в первой половине 2020 года, с еженедельным распространением COVID-19 число фишинговых атак выросло с менее чем 5000 в феврале до более чем 200000 в конце апреля.

Согласно полугодовому отчету Check Point, с марта по апрель число всех типов кибератак выросло на 34%. Атаки включали в себя все: от сбора национальными государствами разведывательных данных о потенциальных вакцинах или нарушения работы конкурентов со смертельным вирусом до того, как потребители активизировали свои онлайн-покупки и стали работать на дому как новую норму.

Всемирная организация здравоохранения сообщила о 500-процентном увеличении числа атак.

За последние шесть месяцев наш образ жизни и работы изменился до неузнаваемости», — отмечается в отчете со ссылкой на влияние COVID-19. «Проще говоря — жизнь на земле перешла в онлайн. Изменение не было постепенным, а произошло, казалось бы, за одну ночь».

Среди других выводов отчета:

- Криптомайнеры возглавляют категории кибератак во всем мире, составляя почти 20 процентов всех кибератак.

- Векторы атак по электронной почте (78 процентов) преобладают над векторами веб-атак (22 процента).

- Файлы Excel (exe) являются наиболее вредоносными файлами в Интернете (42 процента) и электронной почте (26 процентов).

- Восемьдесят процентов наблюдаемых атак использовали уязвимости, о которых сообщалось и которые были зарегистрированы в 2017 году и ранее.

- Более 20 процентов атак использовали уязвимости, которым не менее семи лет.

Что касается эскалации кибератак, связанных с пандемией, то в различных национальных государствах «наблюдается всплеск интенсивности и эскалация серьезности».

В первой половине 2020 года компания Check Point обнаружила новую форму программ-вымогателей, которую она назвала «двойным вымогательством», при которой злоумышленники извлекают большие объемы данных перед их шифрованием. Жертвам, которые отказываются платить выкуп, угрожают утечкой данных, оказывая на них дополнительное давление для выполнения требований преступников.

Другие заметные тенденции за последние шесть месяцев включают:

Мобильные эксплойты диверсифицируют : Векторы заражения мобильных устройств расширяются и обходят средства защиты, размещая вредоносные приложения в официальных магазинах приложений. На самом деле, один злоумышленник использовал систему управления мобильными устройствами крупной международной корпорации для распространения вредоносного ПО на более чем 75 процентов управляемых им мобильных устройств.

На самом деле, один злоумышленник использовал систему управления мобильными устройствами крупной международной корпорации для распространения вредоносного ПО на более чем 75 процентов управляемых им мобильных устройств.

Облачное воздействие: Увеличение использования общедоступных облачных хранилищ из-за пандемии привело к увеличению количества атак, нацеленных на конфиденциальные облачные рабочие нагрузки и данные.

27-страничный отчет с диаграммами и статистикой включает категории кибератак по регионам и разбивку типов вредоносных программ по географическому принципу, список основных уязвимостей и хронологию крупных атак.

«Глобальный ответ на пандемию изменил и ускорил обычные модели атак злоумышленников в первой половине этого года, используя страхи вокруг COVID-19.в качестве прикрытия своей деятельности», — сказала Майя Горовиц, директор по анализу угроз и исследованиям продуктов в Check Point. «Мы также наблюдаем появление новых крупных уязвимостей и направлений атак, которые угрожают безопасности организаций во всех секторах».