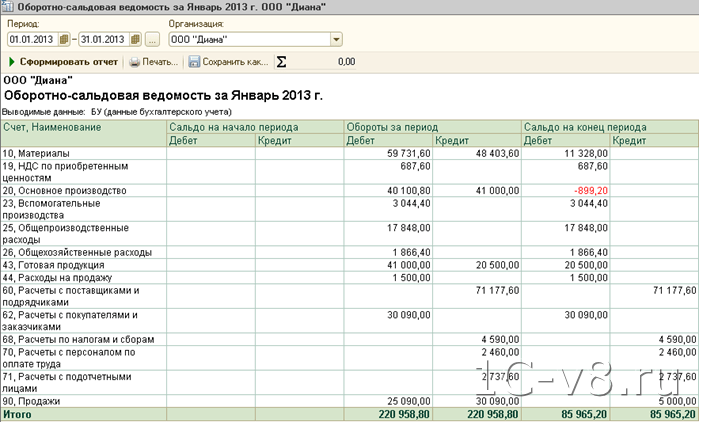

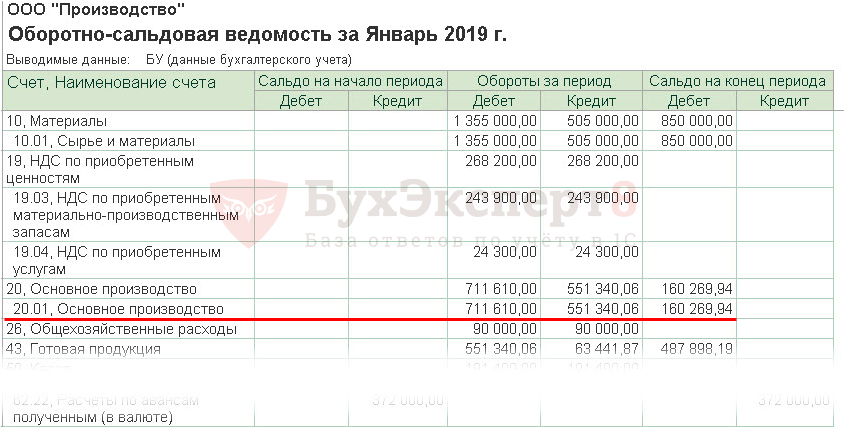

Счет 20 «Основное производство» / КонсультантПлюс

Счет 20 «Основное производство»

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

по выпуску промышленной и сельскохозяйственной продукции;

по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

по оказанию услуг организаций транспорта и связи;

по выполнению научно-исследовательских и конструкторских работ;

по содержанию и ремонту автомобильных дорог и т.п.

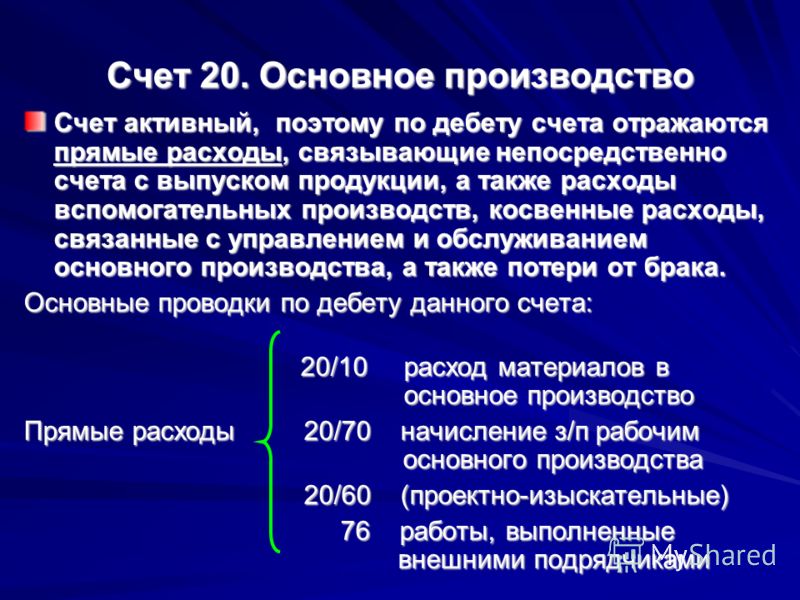

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

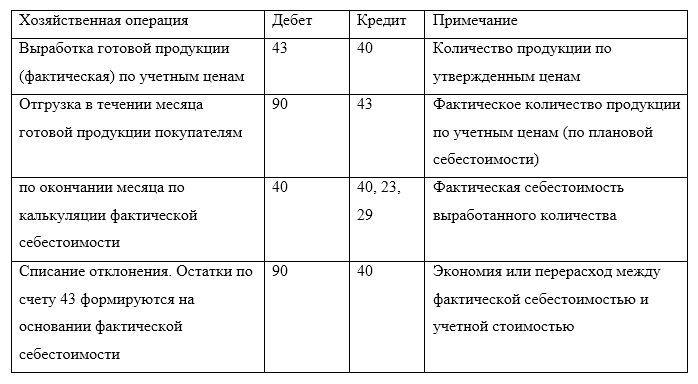

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др.

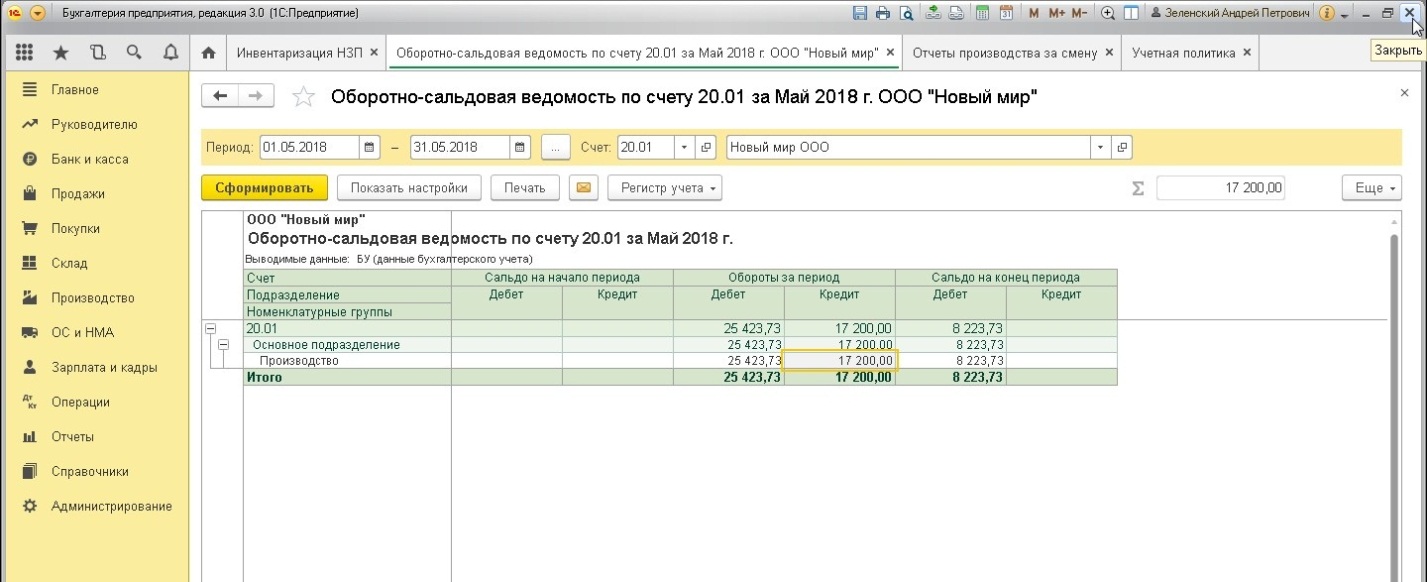

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

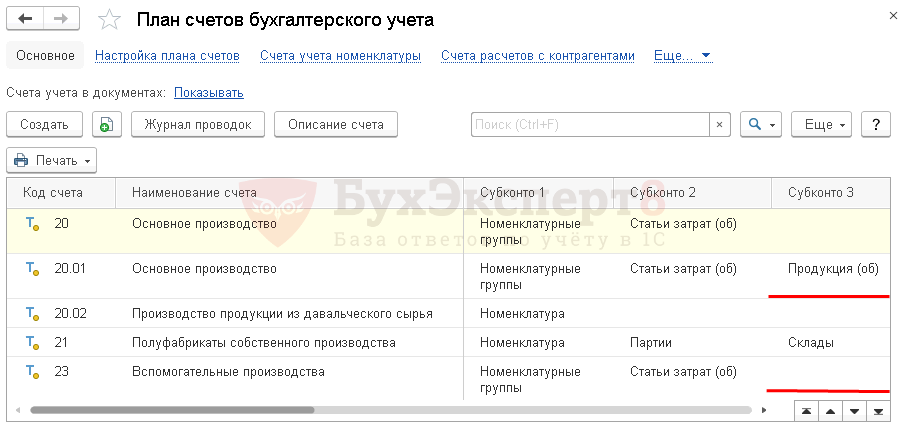

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 — 39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 — 39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

Счет 20 «Основное производство»

корреспондирует со счетами:

по дебету по кредиту

02 Амортизация основных средств 10 Материалы

04 Нематериальные активы 11 Животные на выращивании

05 Амортизация нематериальных и откорме

активов 15 Заготовление и приобретение

10 Материалы материальных ценностей

11 Животные на выращивании 20 Основное производство

и откорме 21 Полуфабрикаты

16 Отклонение в стоимости собственного производства

материальных ценностей 28 Брак в производстве

19 Налог на добавленную 40 Выпуск продукции (работ,

стоимость по услуг)

приобретенным ценностям 43 Готовая продукция

20 Основное производство 45 Товары отгруженные

21 Полуфабрикаты 76 Расчеты с разными

собственного производства дебиторами и кредиторами

23 Вспомогательные 79 Внутрихозяйственные

производства расчеты

25 Общепроизводственные 80 Уставный капитал

расходы 86 Целевое финансирование

26 Общехозяйственные 90 Продажи

расходы 91 Прочие доходы и расходы

28 Брак в производстве 94 Недостачи и потери от

40 Выпуск продукции (работ, порчи ценностей

услуг) 99 Прибыли и убытки

41 Товары

43 Готовая продукция

60 Расчеты с поставщиками и

подрядчиками

68 Расчеты по налогам и сборам

69 Расчеты по социальному

страхованию и обеспечению

70 Расчеты с персоналом по

оплате труда

71 Расчеты с подотчетными

лицами

75 Расчеты с учредителями

76 Расчеты с разными

дебиторами и кредиторами

79 Внутрихозяйственные

расчеты

80 Уставный капитал

86 Целевое финансирование

91 Прочие доходы и расходы

94 Недостачи и потери от

порчи ценностей

96 Резервы предстоящих

расходов

97 Расходы будущих периодов

Открыть полный текст документа

20 счет бухгалтерского учета 🏭 активный калькуляционный счет «Основное производство» — Контур.

Бухгалтерия

БухгалтерияЗачем нужен 20 счет

Счет 20 собирает информацию обо всех понесенных в производственном процессе расходах. На нем бухгалтер фиксирует такие затраты:

- по выпуску продукции;

- по выполнению строительных и проектно-изыскательных работ;

- по оказанию услуг;

- по НИОКР и так далее.

Счет 20 — активный. По дебету собирают прямые расходы, которые связаны с созданием товаров или услуг. По кредиту списывают себестоимость готовых изделий. Остаток по счету 20 может быть только дебетовый при условии, что у компании есть незавершенное производство (НЗП).

Какие расходы учитывают на 20 счете

В первую очередь на 20 счете фиксируют прямые расходы. Те затраты компании, которые напрямую зависят от выпуска продукции: это сырье, зарплата и так далее.

Все расходы, которые списывают на 20 счет, условно делят на пять групп:

- на материалы — расходы на покупку сырья, материалов, ГСМ и так далее;

- на зарплату — затраты на выплаты производственных рабочих;

- на соцстрах — это все налоги и взносы с зарплаты;

- амортизационные отчисления — по оборудованию, которое используется в производстве;

- прочие расходы.

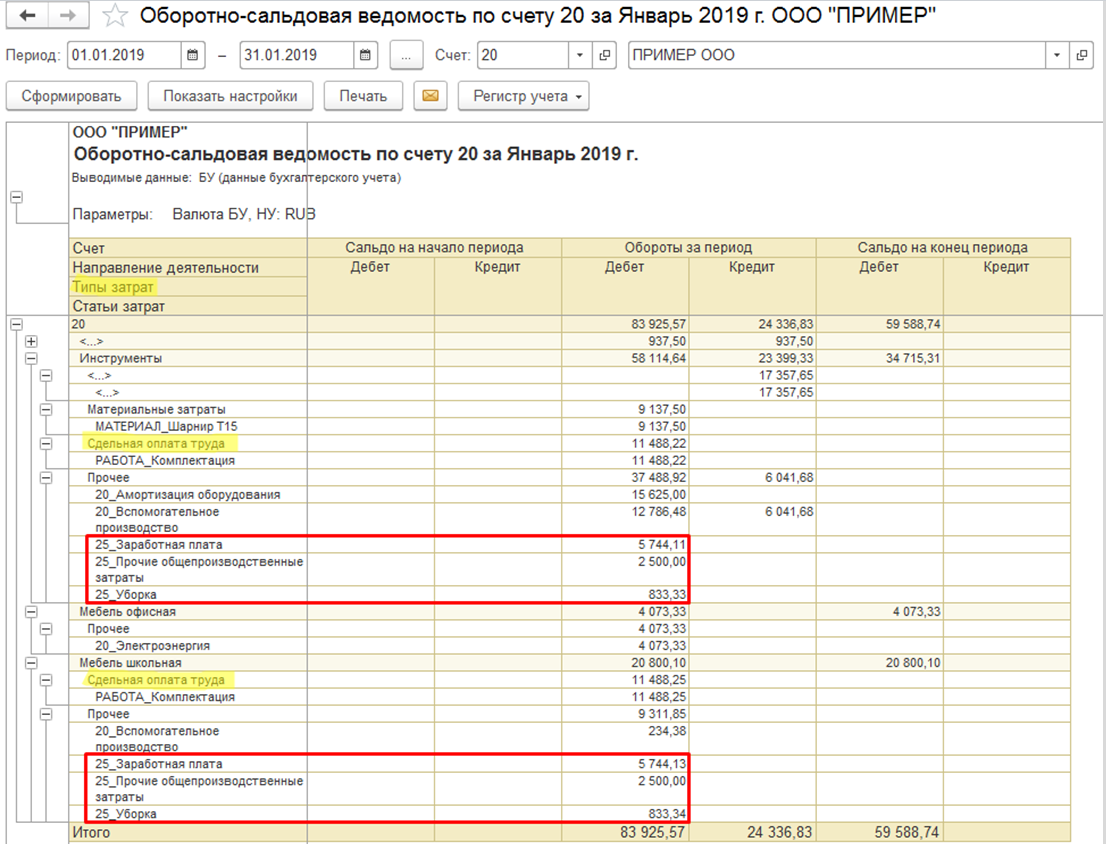

Кроме этого в конце периода на 20 счет списывают суммы затрат со счетов 23, 25, 26 и 29. Со счета 25 списывают затраты, связанные с содержанием оборудования, коммунальными расходами, арендой, зарплатой. Со счета 26 — зарплату администрации, амортизацию общехозяйственных ОС, плату за аренду и так далее.

Какие субсчета открывают к 20 счету

К основному счету производства открывают небольшое количество субсчетов, если это необходимо. Самый популярные субсчета:

- 20.1 «Растениеводство»

- 20.2 «Животноводство»

- 20.3 «Промышленные производства»

- 20.4 «Прочие основные производства»

При необходимости компания может открыть дополнительные субсчета.

Как ведут аналитический учет по счету 20

Аналитический учет ведут в разрезе каждой номенклатуры, подразделения организации и вида затрат. Также аналитику дополняют номенклатурными группами, цехами, участками и так далее.

С какими счетами корреспондирует счет 20

Счет 20 корреспондирует со многими бухгалтерскими счетами. Для удобства мы собрали всю информацию в таблице.

Для удобства мы собрали всю информацию в таблице.

| Счет 20 корреспондирует по дебету с | Счет 20 корреспондирует по кредиту с |

|---|---|

| 02, 04, 05, 10, 11, 16, 19, 20, 21, 23, 25, 26, 28, 40, 41, 43, 60, 68, 69, 70, 71, 75, 76, 79, 80, 86, 91, 94, 96, 97 | 10, 11, 15, 20, 21, 28, 40, 43, 45, 76, 79, 80, 86, 90, 91, 94, 99 |

Основные проводки с 20 счетом

На 20 счет списывают все производственные расходы. Большая часть проводок из таблицы будет знакома любому бухгалтеру, работающему на производстве.

| Дебет | Кредит | Суть операции |

|---|---|---|

| 20 | 02 | Амортизация оборудования |

| 20 | 05 | Амортизация нематериальных активов |

| 20 | 10 | Передали сырье и материалы для производства |

| 20 | 21 | Передали полуфабрикаты для производства |

| 20 | 23 | Списали стоимость работ, оказанных вспомогательным производством |

| 20 | 25 | Списали общепроизводственные расходы |

| 20 | 26 | Списали общехозяйственные расходы |

| 20 | 28 | Обнаружили производственный брак |

| 20 | 41 | Списали себестоимость товаров, израсходованных при производстве |

| 20 | 60 | Учли стоимость работ сторонних компаний в производстве |

| 20 | 70 | Начислили зарплату сотрудникам, занятым в производстве |

| 20 | 69 | Начислили страховые взносы на зарплату сотрудников, занятых в производстве |

| 20 | 96 | Начислен оценочный резерв на оплату отпусков производственного персонала |

| 21 | 20 | Списали себестоимость произведенных полуфабрикатов |

| 40 | 20 | Отразили фактическую себестоимость продукции |

| 43 | 20 | Списана себестоимость фактически изготовленной продукции |

| 94 | 20 | Списаны потери от порчи ценностей |

90. 2 2 |

20 | Списана себестоимость реализованной незавершенной продукции |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Наша программа отлично подходит для бухучета на производственных предприятиях. Ведите учет затрат в разрезе номенклатуры, видов затрат и подразделений. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Организация учета затрат с использованием 30-х счетов на предприятии связи

Несмотря на то, что Минфин России пока не выпустил обещанных ранее отдельных методических рекомендаций по использованию 30-39 счетов (которые не будут носить обязательного характера), ряд организаций уже разработал собственную методологию их использования для учета затрат на производство. В частности, автоматизированная модель учета затрат с использованием 30-х счетов была внедрена в Оренбургском филиале ОАО «ВолгаТелеком». Внедрение выполнялось «1С:Франчайзи» компанией «Неосистемы Северо-Запад».

Содержание

- Организация учета затрат с использованием 30-х счетов на предприятии связи

Использование 30-х счетов

Одним из самых трудоемких и ответственных участков бухгалтерского учета является учет затрат на производство продукции (работ, услуг). Согласно новому плану счетов учет таких затрат ведется на счетах 20-29. Однако параллельно он может вестись на счетах 30-39. Это — так называемые «отражающие» счета.

|

Состав и методика использования счетов 20-39 при таком варианте учета устанавливается организацией исходя из особенностей деятельности, структуры, организации управления на основе соответствующих рекомендаций Министерства финансов Российской Федерации».

Состав и методика использования счетов 20-39 при таком варианте учета устанавливается организацией исходя из особенностей деятельности, структуры, организации управления на основе соответствующих рекомендаций Министерства финансов Российской Федерации».О том, что по использованию 30-х счетов будут изданы отдельные методические рекомендации, не носящие обязательного характера, говорил еще в декабре 2000 года руководитель Департамента методологии бухгалтерского учета и отчетности Минфина России А.С. Бакаев (краткий конспект выступления см. здесь). Однако несмотря на то, что такие рекомендации еще не выпущены, организации вправе применять эту методику.

Использование именно этих счетов в нашем случае было обусловлено особенностями учета на предприятии связи Оренбургский филиал ОАО «ВолгаТелеком» — большая номенклатура затрат и наличие территориально удаленных филиалов.

Методика использования 30-33 счетов для этого предприятия связи была разработана ЗАО «ЮНИКОН/МС Консультационная Группа» для группы предприятий холдинга «Связьинвест», в которую входит и ОАО «ВолгаТелеком», и внедрена «1С:Франчайзи» компании «Неосистемы Северо-Запад» (по исследованиям рейтингового агентства «Эксперт РА» по итогам 2002 года компания входит в число 150 ведущих консалтинговых компаний России; система качества компании «Неосистемы Северо-Запад» признана соответствующей стандарту ISO 9001:2000).

Созданная специалистами компании «Неосистемы Северо-Запад» Автоматизированная Система Управления Предприятием в Оренбургском филиале ОАО «ВолгаТелеком» (Организация) позволила оптимизировать бухгалтерский учет, принимая во внимание отраслевую специфику предприятия связи. Одной из особенностей автоматизации ведения учета стала необходимость доработки типового решения «1С» в части учета затрат.

|

В состав компании входят 14 удаленных филиалов, численность сотрудников — более 6 500 человек.

В состав компании входят 14 удаленных филиалов, численность сотрудников — более 6 500 человек.Распределение затрат

Расходы Организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности,

- прочие расходы.

Расходы по обычным видам деятельности в нашем случае разделяются на:

- профильные виды деятельности,

- непрофильные виды деятельности.

Под профильными видами деятельности подразумеваются те виды деятельности, которые непосредственно связаны с оказанием услуг связи — это услуги основного производства (например, предоставление доступа к ГТС, предоставление местного/международного телефонного соединения, услуги телевидения/радиовещания, внутренние/ междугородние телеграммы и т.д.). Все остальные обычные виды деятельности являются непрофильными. Это такие виды деятельности как услуги вспомогательных производств (например, транспортные услуги, услуги ремонта телефонных аппаратов, полиграфическая/издательская деятельность и т.д.) и услуги обслуживающих производств и хозяйств (например, услуги учреждений отдыха, услуги сельских и животноводческих хозяйств, услуги амбулаторно-полиниклинического учреждения и т.д.).

Это такие виды деятельности как услуги вспомогательных производств (например, транспортные услуги, услуги ремонта телефонных аппаратов, полиграфическая/издательская деятельность и т.д.) и услуги обслуживающих производств и хозяйств (например, услуги учреждений отдыха, услуги сельских и животноводческих хозяйств, услуги амбулаторно-полиниклинического учреждения и т.д.).

Рассмотрим формирование и учет расходов организации по профильным видам деятельности.

Расходы организации по обычным видам деятельности являются совокупностью затрат, включенных в полную себестоимость проданных услуг, работ, продукции. Для целей бухгалтерского учета затраты учитываются раздельно по видам услуг, работ и производимой продукции, которые являются объектами калькулирования. Для целей распределения затрат на объекты калькулирования организация использует метод учета по процессам, предусматривающий дифференцированный учет затрат по каждому производственному процессу.

План счетов бухгалтерского учета организации разработан таким образом, чтобы можно было учесть хозяйственные операции в разрезе производственных процессов и видов деятельности.

Для целей распределения затрат по профильным видам деятельности на объекты калькулирования процессы подразделяются на:

- основные производственные процессы;

- вспомогательные производственные процессы;

- совместные производственные процессы.

К основным производственным процессам относятся процессы, совершаемые непосредственно по оказанию услуг связи. В бухгалтерском учете для данных операций предусмотрен счет 30 «Основные производственные процессы», к которому открываются субсчета по процессам, являющимся составными частями данного общего процесса. Так, затраты, распределяемые на оборудование, подразделены на виды оборудования (например, субсчет «Эксплуатация, контроль состояния, техническое обслуживание и ремонт городских цифровых АТС»). Затраты, распределяемые на услуги, группируются по видам оказываемых услуг (например, субсчета «Заключение договора с абонентом местной телефонной связи», «Маркетинг услуг подвижной связи»).

К вспомогательным производственным процессам относятся процессы, необходимые для осуществления основных и совместных производственных процессов и опосредованно связанные с оказанием услуг связи. В бухгалтерском учете для данных операций предусмотрен счет 31 «Вспомогательные производственные процессы», к которому открываются субсчета по процессам, являющимися составными частями данного общего процесса. Здесь, в частности, открыты субсчета, предназначенные для учета расходов по эксплуатации зданий, сооружений и других внеоборотных активов (например, субсчета «Эксплуатация зданий и сооружений», «Эксплуатация оргтехники и других внеоборотных активов»).

К совместным производственным процессам относятся процессы, необходимые для осуществления основных производственных процессов, но не связанные с оказанием услуг связи. В бухгалтерском учете для данных операций предусмотрен счет 32 «Совместные производственные процессы», к которому открываются субсчета по процессам, являющимися составными частями данного общего процесса. Здесь собираются затраты по общему руководству Организацией (например, субсчета «Общее руководство организацией связи», «Учет, отчетность и аудит»).

Здесь собираются затраты по общему руководству Организацией (например, субсчета «Общее руководство организацией связи», «Учет, отчетность и аудит»).

Отнесение затрат на производственные процессы и распределение затрат на объекты калькулирования производится на основании пропорций, рассчитываемых исходя из данных о количественных показателях производственной деятельности Организации, называемых базами распределения. Базами распределения являются функциональный эквивалент и условная цифровая сеть, данные об организационно-функциональном строении Организации, данные о текущей производственной деятельности Организации.

Расходами по обычным видам деятельности являются расходы, осуществление которых связано с выполнением работ, оказанием услуг, изготовлением и продажей продукции приобретением и продажей товаров. Учет расходов по обычным видам деятельности должен обеспечивать их группировку по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Последовательность формирования и учета затрат:

1. Сбор затрат на счетах производственных процессов. Собираются прямые затраты (те затраты, которые можно непосредственно отнести на соответствующие счета) в разрезе элементов затрат на соответствующих счетах (счета 30, 31, 32).

2. Распределение затрат вспомогательных производственных процессов на основные, вспомогательные и совместные производственные процессы.

Вспомогательные производственные процессы распределяются последовательно, что исключает взаимное распределение этих процессов друг на друга. Таким образом, закрывается счет 31.

3. Распределение затрат основных производственных процессов, связанных с эксплуатацией оборудования существующей сети связи на виды оборудования условной цифровой сети.

Для определения затрат на эксплуатацию оборудования предусмотрен счет 33 «Затраты на эксплуатацию оборудования». К данному счету открываются субсчета, которые соответствуют определенному оборудованию (например, субсчета «Индивидуальное оборудование АТС», «Оборудование систем передачи на участке АМТС»). Затраты, отнесенные на основные производственные процессы, распределяемые на оборудование, полностью распределяются на виды оборудования условной цифровой сети в соответствии с пропорциями, рассчитанными на основании баз распределения. То есть соответствующие субсчета счета 30 закрываются на соответствующие субсчета счета 33.

Затраты, отнесенные на основные производственные процессы, распределяемые на оборудование, полностью распределяются на виды оборудования условной цифровой сети в соответствии с пропорциями, рассчитанными на основании баз распределения. То есть соответствующие субсчета счета 30 закрываются на соответствующие субсчета счета 33.

4. Распределение затрат основных производственных процессов, связанных с оказанием услуг связи на счета калькуляции себестоимости.

Для определения затрат по основному производству предусмотрен счет 20 «Основное производство». К данному счету открываются субсчета, которые соответствуют основным услугам (например, субсчета «Предоставление доступа к ГТС», «Предоставление в пользование междугородных и международных каналов»). Затраты, отнесенные на основные производственные процессы, распределяемые на услуги, полностью распределяются на услуги связи в соответствии пропорциями, рассчитанными на основании баз распределения. То есть соответствующие субсчета счета 30 закрываются на соответствующие субсчета счета 20.

5. Распределение затрат, отнесенных на оборудование условной цифровой сети, на счета калькуляции себестоимости.

Затраты, отнесенные на эксплуатацию оборудования условной цифровой сети, полностью распределяются на услуги связи в соответствии пропорцией, рассчитанной на основании соответствующей базы распределения. То есть соответствующие субсчета счета 33 закрываются на соответствующие субсчета счета 20.

6. Распределение затрат совместных производственных процессов на услуги связи, а также продукцию, работы и услуги непрофильных видов деятельности, реализованные на сторону.

Расчет пропорции распределения выполняется на основании данных за период о суммах затрат, понесенных для оказания услуг, выполнения работ и производства продукции, предназначенных для реализации на сторону. Распределение затрат совместных производственных процессов также выполняется поэтапно. Соответствующие субсчета счета 32 закрываются на соответствующие субсчета счетов 20, 23, 29, 44.

Для хранения данных о базах распределения затрат используются справочники двух видов: один — для хранения показателей баз по производственным процессам (например, «Функциональная занятость персонала»), другой — для хранения статистических и расчетных показателей (например, «Количество абонентов» или «Количество обработанных телеграмм»). Показатели баз распределения — периодические реквизиты. Отдельно (в специальном документе) хранится база «Маршрутизация по условной цифровой сети».

Показатели баз распределения — периодические реквизиты. Отдельно (в специальном документе) хранится база «Маршрутизация по условной цифровой сети».

Сбор затрат по производственным процессам предусмотрен для следующих хозяйственных операций: начисление амортизации, списание ТМЦ, поступления по авансовым отчетам, поступление услуг (прочие поступления). Начисление амортизации производится на различные производственные процессы пропорционально показателям базы распределения, если она выбрана в карточке основного средства. В противном случае начисление идет на указанный в карточке счет затрат. Для использования распределения в других вышеуказанных операциях бухгалтер указывает соответствующие базы в строках электронных документов вместо конкретных бухгалтерских счетов.

Сбор затрат осуществляется структурными подразделениями Организации, затем в конце месяца собранные затраты передаются в Управление Организации: с помощью электронного документа «Распределение затрат в подразделении» формируются проводки с кредита счетов затрат в дебет счета 79 «Внутрихозяйственные расчеты» и файл передачи данных. Дальнейший учет производится в Управлении. С помощью электронного документа «Формирование данных о затратах подразделения» производится загрузка данных из файлов, сформированных в структурных подразделениях, и при проведении формируются обратные проводки с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счетов затрат. После получения данных из подразделений последовательно проводятся электронные документы формирования затрат: «Распределение не основных процессов», «Распределение затрат вспомогательных процессов», «Распределение затрат основных процессов», «Распределение затрат совместных процессов».

Дальнейший учет производится в Управлении. С помощью электронного документа «Формирование данных о затратах подразделения» производится загрузка данных из файлов, сформированных в структурных подразделениях, и при проведении формируются обратные проводки с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счетов затрат. После получения данных из подразделений последовательно проводятся электронные документы формирования затрат: «Распределение не основных процессов», «Распределение затрат вспомогательных процессов», «Распределение затрат основных процессов», «Распределение затрат совместных процессов».

Для анализа расчетов реализован отчет «Суммы по статьям затрат» с различными отборами: по счетам затрат (можно строить отчет по всем затратным счетам, по группе счетов, по конкретному субсчету, по счетам, относящимся к основной или не основной деятельности), по структурным подразделениям. Имеется возможность получить печатные формы баз распределения по процессам, сформировать «Отчет о затратах структурного подразделения» по каждому структурному подразделению и по всей Организации.

Помимо учета затрат, в Организации были автоматизированы и остальные участки бухгалтерского учета. Созданная на предприятии Автоматизированная Система позволила повысить эффективность ведения бухгалтерского учета и управления компанией в целом.

Работы выполнены компанией «Неосистемы Северо-Запад»

телефон/факс (8142) 76-45-20

e-mail: [email protected]

www.neosystems.ru

Организация учета затрат с использованием 30-х счетов на предприятии связи

6.2. Основные бухгалтерские проводки по счету 20 «Основное производство»

Читайте также

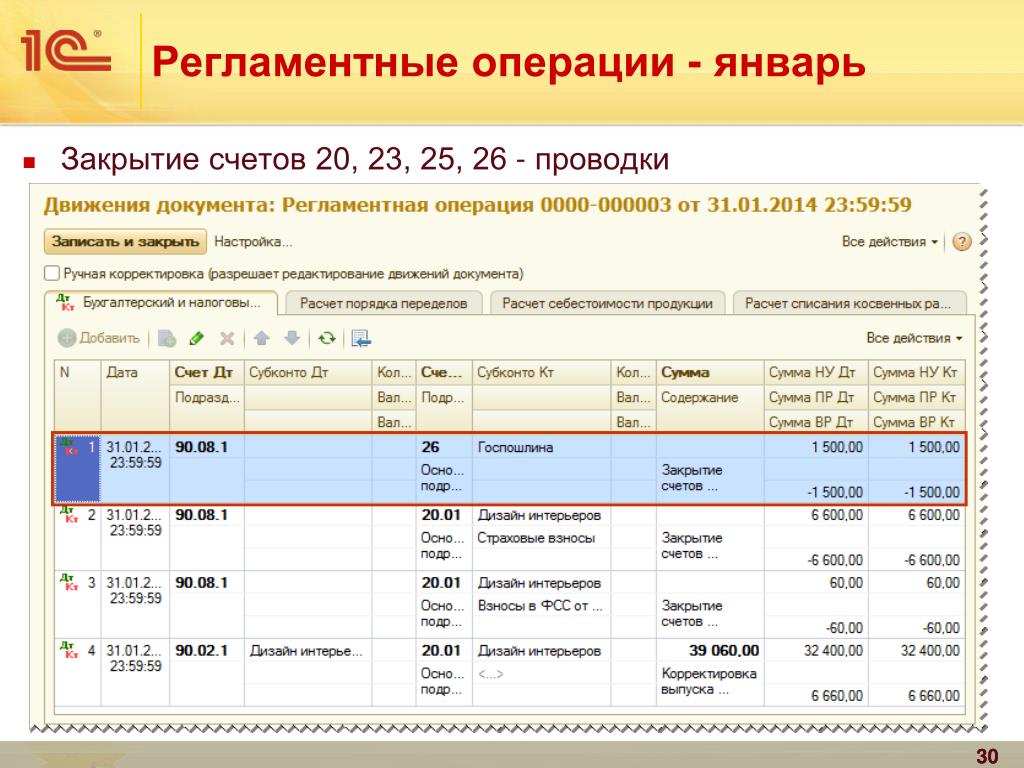

14.2.3. Порядок закрытия счета 20 «Основное производство»

14.2.3. Порядок закрытия счета 20 «Основное производство» Порядок закрытия счетов учета затрат на основное производство продиктован его технологическими особенностями. Именно поэтому первым из данной категории счетов закрывается субсчет 1 «Растениеводство» счета 20

4.

Основные бухгалтерские проводки по учету расчетов с подотчетными лицами

Основные бухгалтерские проводки по учету расчетов с подотчетными лицами4. Основные бухгалтерские проводки по учету расчетов с подотчетными

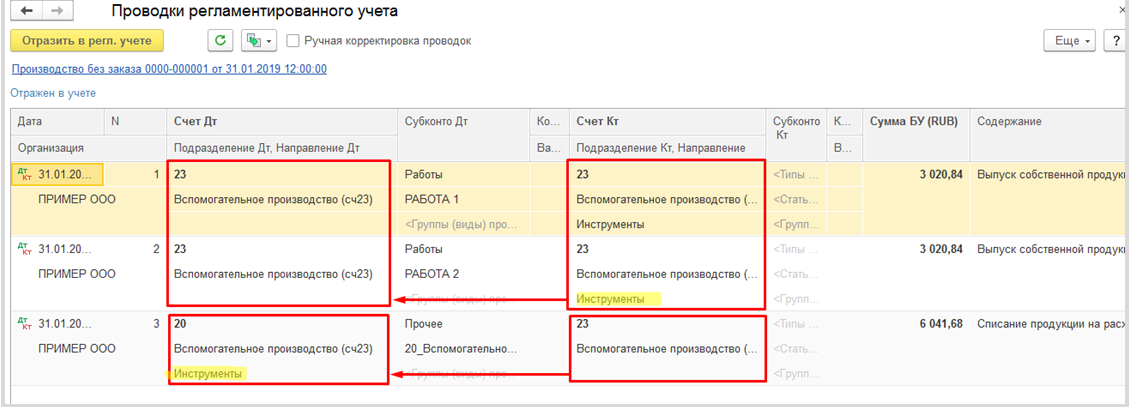

6.3. Основные бухгалтерские проводки по счету 23 «Вспомогательные производства»

6.3. Основные бухгалтерские проводки по счету 23 «Вспомогательные производства» Для определения себестоимости продукции и услуг вспомогательного производства используется активный счет 23 «Вспомогательные производства». Счет 23 аналогичен счету 20.Остаток по счету

6.4. Основные бухгалтерские проводки по счету 25 «Общепроизводственные расходы»

6.4. Основные бухгалтерские проводки по счету 25 «Общепроизводственные расходы»

На активном счете 25 «Общепроизводственные расходы» ведут учет расходов по управлению и обслуживанию цехов, то есть на счете 25 отражают затраты цеха. Счет 25 сальдо на отчетную дату

Счет 25 сальдо на отчетную дату

6.5. Основные бухгалтерские проводки по счету 26 «Общехозяйственные расходы»

6.5. Основные бухгалтерские проводки по счету 26 «Общехозяйственные расходы» На активном счете 26 «Общехозяйственные расходы» ведут учет расходов по управлению и обслуживанию предприятия в целом, то есть на счете 26 отражают затраты заводоуправления. Счет 26 сальдо

6.6. Основные бухгалтерские проводки по счету 28 «Брак в производстве»

6.6. Основные бухгалтерские проводки по счету 28 «Брак в производстве» Активный счет 28 «Брак в производстве» используется для учета затрат на исправление брака и соответствующих средств, затраченных на окончательный брак. Счет 28 сальдо на конец месяца не имеет и,

6.7. Основные бухгалтерские проводки по счету 29 «Обслуживающие производства и хозяйства»

6. 7. Основные бухгалтерские проводки по счету 29 «Обслуживающие производства и хозяйства»

На активном счете 29 «Обслуживающие производства и хозяйства» учитываются соответствующие затраты, если на балансе предприятия находятся, например, общежития, гостиницы,

7. Основные бухгалтерские проводки по счету 29 «Обслуживающие производства и хозяйства»

На активном счете 29 «Обслуживающие производства и хозяйства» учитываются соответствующие затраты, если на балансе предприятия находятся, например, общежития, гостиницы,

6.8. Основные бухгалтерские проводки по счету 96 «Резервы предстоящих расходов»

6.8. Основные бухгалтерские проводки по счету 96 «Резервы предстоящих расходов» Наиболее распространенным является резервирование зарплаты работников за время отпуска. Дело в том, что отпуска работникам организации предоставляются в течении года неравномерно. Это

6.9. Основные бухгалтерские проводки по счету 97 «Расходы будущих периодов»

6.9. Основные бухгалтерские проводки по счету 97 «Расходы будущих периодов»

Расходы будущих периодов это затраты, произведенные в отчетном периоде, но по сути относящиеся к будущим периодам. Основной пример таких расходов это расходы на подготовку и освоение нового

Основной пример таких расходов это расходы на подготовку и освоение нового

1.5. Бухгалтерские проводки, связанные с учетом доходов

1.5. Бухгалтерские проводки, связанные с учетом доходов Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности

2.5. Бухгалтерские проводки, связанные с учетом расходов

2.5. Бухгалтерские проводки, связанные с учетом расходов Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности

3.5. Бухгалтерские проводки, связанные с учетом прибылей и убытков

3. 5. Бухгалтерские проводки, связанные с учетом прибылей и убытков

Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной

5. Бухгалтерские проводки, связанные с учетом прибылей и убытков

Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной

3. Основные бухгалтерские проводки по учету объектов нематериальных активов

3. Основные бухгалтерские проводки по учету объектов нематериальных активов В бухгалтерском учете оформляются следующие проводки по учету объектов нематериальных активов (см.

5. Основные бухгалтерские проводки по счету 05

5. Основные бухгалтерские проводки по счету 05 В бухгалтерском учете объектов нематериальных активов по счету 05 оформляются следующие проводки (см.

Хозяйственные операции и бухгалтерские проводки

Хозяйственные операции и бухгалтерские проводки

Формировать хозяйственные операции и бухгалтерские проводки в программе «1С Бухгалтерия 8» можно несколькими способами, которые перечислены ниже. ? Автоматически одновременно с проведением документа. Для этого

? Автоматически одновременно с проведением документа. Для этого

Бухгалтерские проводки и отчетность по зарплате

Бухгалтерские проводки и отчетность по зарплате Как мы уже отмечали ранее, бухгалтерские проводки по заработной плате, а также по начислениям и удержаниям программа автоматически сформирует после того, как создан и проведен документ Отражение зарплаты в

Безопасность | Стеклянная дверь

Пожалуйста, подождите, пока мы проверим, что вы реальный человек. Ваш контент появится в ближайшее время. Если вы продолжаете видеть это сообщение, отправьте электронное письмо чтобы сообщить нам, что у вас возникли проблемы.

Veuillez терпеливейший кулон Que Nous vérifions Que Vous êtes une personne réelle.

Votre contenu s’affichera bientôt. Si vous continuez à voir ce сообщение,

связаться с нами по адресу Pour nous faire part du problème.

Bitte warten Sie, während wir überprüfen, dass Sie wirklich ein Mensch sind.Ихр Inhalt wird в Kürze angezeigt. Wenn Sie weiterhin diese Meldung erhalten, Информировать Sie uns darüber bitte по электронной почте и .

Эвен Гедульд А.У.Б. terwijl мы verifiëren u een человек согнуты. Uw содержание wordt бинненкорт вергегевен. Als u dit bericht blijft zien, stuur dan een электронная почта naar om ons te informeren по поводу ваших проблем.

Espera mientras verificamos Que eres una persona real. Tu contenido se sostrará кратко. Si continúas recibiendo este mensaje, информация о проблемах enviando электронная коррекция .

Espera mientras verificamos Que eres una persona real. Tu contenido aparecerá en краткий Si continúas viendo este mensaje, envía un correo electronico a пункт informarnos Que Tienes Problemas.

Aguarde enquanto confirmamos que você é uma pessoa de verdade. Сеу контеудо

será exibido em breve. Caso continue recebendo esta mensagem, envie um e-mail para Para Nos Informar Sobre O Problema.

Attendi mentre verificiamo che sei una persona reale.Il tuo contenuto verra кратко визуализировать. Se continui a visualizzare questo message, invia удалить все сообщения по электронной почте indirizzo для информирования о проблеме.

Включите Cookies и перезагрузите страницу.

Этот процесс автоматический. Вскоре ваш браузер перенаправит вас на запрошенный вами контент.

Подождите до 5 секунд…

Перенаправление…

Код: CF-102 / 6d4d5f77dad335ad

План счетов — Управление контролера

Пожалуйста, используйте приведенную ниже форму, чтобы запросить новое поле диаграммы или деактивировать поле диаграммы.Когда он будет готов, отправьте его по электронной почте на адрес [email protected]

. Университет получает средства из разных источников. Номер фонда в строке диаграммы представляет собой источник финансирования и позволяет Университету

для отслеживания доходов и расходов, связанных с этим финансированием.

Номер фонда в строке диаграммы представляет собой источник финансирования и позволяет Университету

для отслеживания доходов и расходов, связанных с этим финансированием.

Основные источники доходов: Плата за обучение и государственные ассигнования

Тип финансирования : Неограниченный

Фонды А не поддерживают остаток средств на конец финансового года.Балансы

вместо этого переводятся в университет и возвращаются в операционные подразделения

через годовой бюджетный процесс.

Основные источники дохода: Плата за обучение, вспомогательные продажи и услуги

Тип финансирования : Неограниченный

Фондовые группы :

- BD – Вспомогательные столовые Columbia

- BH – Вспомогательные учреждения медицинского центра

- BR – Вспомогательное жилье для студентов

Основные источники дохода: Плата за обучение, занятия спортом, вспомогательные продажи и услуги, а также частные пожертвования

Тип финансирования : Неограниченный

Фондовые группы :

- CA – Columbia Athletic Auxiliaries

- CB – Вспомогательное оборудование книжного магазина

- CD – Вспомогательные столовые в кампусе

- CP — Вспомогательные парковочные устройства Колумбии

- CV – Вспомогательные торговые автоматы

- CZ – Комиссионные и другие вспомогательные услуги

Основные источники дохода: Плата за обучение

Тип финансирования: Неограниченный

Фондовые группы:

- D01 – Студенческая жизнь

- D02 — Легкая атлетика кампуса

- D03 – Студенческая деятельность

- D04 – Другие услуги для студентов

- D05 — Братства и женские клубы

- D09 — Студенческое самоуправление

- D20 – Программы обучения за рубежом

- DS2 – Спортивные клубы

- DS3 — Клубы студентов бакалавриата

- DS5 — Деятельность в кампусе

- DS6 — Деятельность аспирантов

- DS7 – Деятельность студентов юридических факультетов

У большинства фондов D есть проект USCSA, связанный с ним, чтобы отделить конкретные

студенческая активность.

Первичные источники дохода: Косвенные расходы, возникающие в результате спонсируемых наград, продаж и услуг.

Тип финансирования: Неограниченный

Фондовые группы:

- E0001 – E9999 — Не связанные с проектом

- EN1 – Магеллан

- EN2 — Внутренние гранты

- EN3 — Стартапы

- EN4 – СПАРК

- EN6 – АСПИРЕ

- EN7 – Поощрения

- EN9 – Ведомственные проекты

- EQ — расходуемые квазифонды пожертвований

- EP — Расходуемые постоянные благотворительные фонды

EN фонды являются внутренними проектами (USCIP). Новые проекты EN создаваться не будут. Новый

внутренние проекты теперь создаются как N фондов.

Новые проекты EN создаваться не будут. Новый

внутренние проекты теперь создаются как N фондов.

Фонды EQ и EP имеют благотворительные проекты для отслеживания индивидуальных пожертвований (USCEN).

Федеральные фонды «F»Основные источники дохода: Федеральные субсидии, федеральная помощь студентам, федеральные контракты

Тип финансирования: Ограничено — расходы должны осуществляться в соответствии с федеральным грантом/контрактом

Фондовые группы:

- F1000 — Награды федерального спонсора

- FAD – Студенческие прямые кредиты

- FAF — Федеральное рабочее исследование

- FAI – Ирак и Афганистан

- ФАС – СЕОГ

- FAT – TEACH Грант

К фондам F1000 прилагается спонсируемый премиальный проект (USCSP).

Первичные источники доходов: Государственные награды, специальные государственные ассигнования

Тип финансирования: Ограничено – расходы должны осуществляться в соответствии с государственным грантом/контрактом

Фондовые группы:

- G0L – технология государственной лотереи

- G1000 – Государственная награда

- GEC – Центр образовательного партнерства

- GED – Профилактика рака толстой кишки

- GEE – Центр образовательной политики

- GEG — Географический альянс

- GEM – Инициатива средних классов

- GES – Совет по улучшению школы

- GEW – Сеть улучшения письма

К фондам G1000 прилагается спонсируемый премиальный проект (USCSP).

Основные источники дохода: Местные спонсируемые награды, местные контракты

Тип финансирования: Ограничено — расходы должны осуществляться в соответствии с местным грантом/контрактом

Фондовые группы:

- h2000 – Местные спонсируемые награды

- h2100 – Местные контракты

Фонды h2000 имеют приложенный спонсируемый наградной проект (USCSP).

Основные источники дохода: Награды, спонсируемые коммерческими организациями.

Тип финансирования: Ограничено – расходы должны осуществляться в соответствии с коммерческим грантом/контрактом

Фондовые группы:

- J1000 — Награды, спонсируемые коммерческими организациями

К фондам J1000 прилагается спонсируемый премиальный проект (USCSP).

Благотворительный фонд «К»Источники основного дохода: Благотворительные спонсируемые награды, благотворительные контракты

Тип финансирования: Ограничено — расходы должны осуществляться в соответствии с благотворительным грантом/контрактом

Фондовые группы:

- K1000 – Благотворительные спонсируемые награды

- K2000 – K9999 – Благотворительные контракты

К фондам K1000 прилагается спонсируемый премиальный проект (USCSP).

Первичные источники дохода: Другие ограниченные спонсорские вознаграждения, другие ограниченные контракты, доход от пожертвований для стулья

Тип финансирования: Ограничено — расходы должны осуществляться в соответствии с грантом, контрактом или пожертвованием

Фондовые группы:

- L1000 – другие спонсируемые награды с ограниченным доступом

- L1100 – L9999 – Прочие ограниченные контракты

- LP000 — Расходуемые средства из постоянных пожертвований

- LQ000 — Расходуемые средства от квази-пожертвований

К фондам L1000 прилагается проект спонсируемого вознаграждения (USCSP).

К фондам LP000 и LQ000 прилагается благотворительный проект (USCEN).

Внутренние фонды «Н»Первичные источники дохода: Средства ведомства, выделенные для конкретных целей.

Тип финансирования: Неограниченный

Фондовые группы:

- N1100 – Магеллан

- N1200 — Внутренние гранты

- N1300 — Стартапы

- N1400 – СПАРК

- N1500 – Скамья

- N1600 – АСПИРЕ

- N1700 – Поощрения

- N1800 – Инициативы передового опыта

- N2100 — Ведомственные проекты

- N2200 – Стратегические инициативы

- N3000 — Программный доход

Все фонды N имеют внутренний номер проекта (USCIP).

Первичные источники дохода: Концессионная деятельность

Тип финансирования: Неограниченный

Новые фонды R должны быть одобрены Советом попечителей.

Стипендиальные фонды «СУ»Основные источники доходов: Ведомственные фонды, подарки

Тип финансирования: Неограниченный

Стипендиальные фонды «СР»Основные источники дохода: Государственные лотерейные фонды, пожертвования, ограниченные подарки

Тип финансирования: Ограниченный

Фондовые группы:

- SR100 – SR999 – Индивидуальные частные стипендии

- SRG — Национальная гвардия CHE

- SRH – Стипендия CHE Hope

- SRL – Стипендия CHE Life

- SRN — Стипендия CHE на основе потребностей

- SRP – Стипендия CHE Palmetto Fellows

- SRQ — Расходуемые квази-стипендиальные фонды

- SRP — Постоянные стипендиальные фонды, подлежащие расходованию

- SRT – Помощь в оплате обучения в лотерее CHE

Фонды SRQ и SRP имеют номер проекта, прикрепленный для отслеживания отдельных фондов пожертвований

(УСКЭН).

Первичные источники доходов: Федеральные кредитные программы, институциональные кредитные программы, созданные за счет частных пожертвований.

Тип финансирования: Ограниченный

Фондовые группы:

- TN – Программы институциональных кредитов

- TF – Федеральные кредитные программы

Основные источники дохода: Частные дары и имущество

Тип финансирования: Ограниченный

Фондовые группы:

- VPA – Постоянные спортивные фонды

- VPE — Постоянные операционные фонды

- VPN — постоянные общие пожертвования

- VPS — постоянная стипендия

- VQA — Квазиатлетические фонды

- VQE — квазиоперационные фонды

- VQN — Квазиобщие пожертвования

- VQS — квазистипендиальные фонды

Фонды пожертвований имеют номер проекта, прикрепленный для отслеживания индивидуальных пожертвований (USCEN).

Основные источники доходов: Резервные фонды капитала, ассигнования, взносы, установленные Советом директоров, облигации, гранты, подарки, ведомственные операционные фонды

Тип финансирования: Может быть Ограниченным или неограниченным в зависимости от источника финансирования

Фондовые группы:

- WR – резервы

- W1000 – Строительные проекты

- W2000 – Проекты технического обслуживания

- W3000 – Летние проекты

У фондов W1000 есть проекты, связанные с отслеживанием отдельных строительных проектов для капитализации

(УСПК).

Основные источники доходов: Фонды облигаций, операционные фонды ведомств

Тип финансирования: Ограниченный

Фондовые группы:

- XP010 — Стоимость обучения

- XP015 — Плата за обучение — Плата за оздоровительный центр

- XP040 — Спортивные сооружения

- XP080 — Корпус

- XP083 — Книжный магазин

- XP090 — Помещения

- XP100 – Единая плата за обучение

- XP210 — Парковка

Первичные источники дохода: Капитализированная земля, оборудование, здания, произведения искусства и нематериальные активы

Тип финансирования: Ограниченный

Фонды агентства «Z»Основные источники доходов: Продажи и услуги в рамках фидуциарной деятельности

Тип финансирования: Н/Д

Доходы и расходы фонда Z не отражаются в Отчете о деятельности Университета. так как сделки не университеты.Средства принадлежат сторонним организациям,

такие как Фонды, где Университет выступает в качестве доверительного управляющего.

так как сделки не университеты.Средства принадлежат сторонним организациям,

такие как Фонды, где Университет выступает в качестве доверительного управляющего.

Обновленный Focus для SC20 • SC20

Познакомьтесь с председателем отдела практики Бреттом М. Боде и приготовьтесь представить свою работу на этой новой площадке SC20. Заявки на State of the Practice Talks открываются 17 февраля 2020 г.

Бретт М. Боде

Кафедра государственной практики

Бретт — заместитель директора Национального центра суперкомпьютерных приложений (NCSA) и один из главных исследователей проекта Blue Waters. До текущей оперативной роли в Blue Waters Бретт руководил подразделением Advanced Digital Services в NCSA и руководил проектами по разработке системного программного обеспечения для проекта Blue Waters. До прихода в NCSA в 2008 году Бретт почти десять лет проработал ученым в лаборатории Эймса Департамента энергетики Университета штата Айова, исследуя способы повышения производительности научных приложений с помощью кластеров высокопроизводительных вычислений.Бретт имеет степень бакалавра химии и физики Университета штата Иллинойс и степень доктора физической химии Университета штата Айова.

До прихода в NCSA в 2008 году Бретт почти десять лет проработал ученым в лаборатории Эймса Департамента энергетики Университета штата Айова, исследуя способы повышения производительности научных приложений с помощью кластеров высокопроизводительных вычислений.Бретт имеет степень бакалавра химии и физики Университета штата Иллинойс и степень доктора физической химии Университета штата Айова.

Почему на SC20 нужно сосредоточиться на практике?

BB: Тема «Состояние практики» охватывает весь спектр тем SC и уже является подобластью в разделе «Документы», что составляет три документа на SC19. Тем не менее, существует гораздо больше потенциальных достижений в области практики, чем может быть реализовано в рамках доступных в настоящее время предложений.

Целью State of the Practice Talks является предоставление площадки в рамках технической программы SC для сообщения о достижениях и передовом опыте, представляющих интерес для сообщества SC. Переговоры о состоянии практики позволяют представить последние достижения и улучшения, которые не обязательно соответствуют высокой планке полного документа SC.

Переговоры о состоянии практики позволяют представить последние достижения и улучшения, которые не обязательно соответствуют высокой планке полного документа SC.

Какие тематические области будут охватывать доклады о состоянии практики и кто должен подавать заявки?

BB: Приветствуются материалы из любой области, представляющей интерес для участника SC.Возможные темы включают (но не ограничиваются ими) системы, управление хранением и объектами, управление проектами высокопроизводительных вычислений, сети и кибербезопасность, а также обучение и обучение высокопроизводительным вычислениям. Мы ожидаем подачи материалов, в частности, от сотрудников, ориентированных на операции, таких как системные администраторы, операционные менеджеры, специалисты по кибербезопасности, а также координаторы по обучению и работе с общественностью.

Для докладов о практике, как и для документов, требуется описание артефакта. Какие артефакты вы ожидаете от представлений в этой области?

BB: Доклады о состоянии практики будут включать в себя расширенную аннотацию, презентацию и, при необходимости, дополнительные артефакты в цифровой библиотеке. Артефакты будут такими же разнообразными, как и тематические области, и могут варьироваться от сценариев и фрагментов кода до шаблонов управления рисками и образцов материалов для демонстрации передового опыта в сфере образования. Мы поощряем отправку артефактов, которые в сочетании с рефератом и презентацией делают представление полным и воспроизводимым.

Артефакты будут такими же разнообразными, как и тематические области, и могут варьироваться от сценариев и фрагментов кода до шаблонов управления рисками и образцов материалов для демонстрации передового опыта в сфере образования. Мы поощряем отправку артефактов, которые в сочетании с рефератом и презентацией делают представление полным и воспроизводимым.

—

Ребекка Хартман-Бейкер

Группа связи SC20

1-й Верный банк Инкассо Сбербанка г. Балтимор, MSA SC 4313 Депозитные книги

1-й Верный банк Инкассо Сберегательной кассы Балтимор, MSA SC 4313Депозитные книги

1-я коллекция Fidelity Bank Сберегательного банка Балтимора, MSA SC 4313

Серия 9: Сберегательный банк Балтимора, Регистры депозитов

ДАТА ОБЪЕМ РЕГИСТРАЦИЯ №РАСПОЛОЖЕНИЕ

1824-1826 Б: Счета 1-11521. MSA SC 4313-9-223 67.02.03.19

Содержит общие

бухгалтерская книга в конце книги

1827-1828 C.: Accounts 9191-16932 MSA SC 4313-9-220 67. 02.03.16

1829-1831 Д.: Счета 12-25715 MSA SC 4313-9-221 67.02.03.17

1832-1835 Э.: Счета 12-47111 МСЭ СБ 4313-9-222 67.02.03.18

1836-1837 Ф.: Счета 12-60690 MSA SC 4313-9-48 61.03.11.48

1838-1840 г.: Счета 12-91618 МСЭ СБ 4313-9-43 61.03.11.43

1841-1843 H-1: Accounts 21-91673 MSA SC 4313-9-18 61.03.11.18

1841-1843 H-2: Бухгалтерия MSA SC 4313-9-60 03/61/10/11

91639-116743

1844-1846 I-1: Accounts 21-111595 MSA SC 4313-9-70 61.03.10.21

1844-1846 I-2: Бухгалтерия MSA SC 4313-9-9 03/61/11/9

111604-141918

1844-1846 I-3: Бухгалтерия MSA SC 4313-9-23 03/61/11/23

142179-156208

1847-1849 К-1: Счета 75-131915 MSA SC 4313-9-78 61.03.10.29

1847-1849 К-2: Бухгалтерия MSA SC 4313-9-58 61.03.10.9

132048-165987

1847-1849 K-3: Бухгалтерия MSA SC 4313-9-30 61.03.11.30

16600-198678

1847-1849 К-4: Бухгалтерия MSA SC 4313-9-31 03/61/11/31

198700-211602

1850-1852 L-1: Accounts 21-159990 MSA SC 4313-9-17 61.03.11.17

1850-1852 L-2: Бухгалтерия MSA SC 4313-9-42 03/61/11/42

160000-205478

1850-1852 L-3: Бухгалтерия MSA SC 4313-9-68 61. 03.10.19

205500-234984

1850-1852 L-4: Бухгалтерия MSA SC 4313-9-1 03/61/11/1

23500-264293

1850-1852 L-5: Бухгалтерия MSA SC 4313-9-44 61.03.11.44

264300-2

1853-1855 М-1: Счета 21-186938 MSA SC 4313-9-41 61.03.11.41

1853-1855 М-2: Бухгалтерия MSA SC 4313-9-67 61.03.10.18

187006-247990

1853-1855 М-3: Бухгалтерия MSA SC 4313-9-7 61.03.11.7

248014-283915

1853-1855 М-4: Бухгалтерия MSA SC 4313-9-57 61.03.10.8

284000-302699

1853-1855 М-5: Бухгалтерия MSA SC 4313-9-27 61.03.11.27

302700-306899

1853-1855 М-6: Бухгалтерия MSA SC 4313-9-50 61.03.10.10

306900-311499

1853-1855 М-7: Бухгалтерия MSA SC 4313-9-38 61.03.11.38

311501-314890

1856-1858 N-1: Счета 21-213960 MSA SC 4313-9-15 61.03.11.15

1856-1858 N-2: Бухгалтерия MSA SC 4313-9-26 61.03.11.26

214000-300999

1856-1858 Н-3: Бухгалтерия МСА СК 4313-09 -22 61.03.11.22

301002-308997

1856-1858 N-4: Бухгалтерия MSA SC 4313-9-52 61.03.10.3

309002-314196

1856-1858 N-5: Бухгалтерия MSA SC 4313-9-21 61. 03.11.21

314200-318450

1856-1858 N-6: Бухгалтерия MSA SC 4313-9-56 61.03.10.7

318451-322750

1856-1858 N-7: Бухгалтерия MSA SC 4313-9-59 61.03.10.10

322731-326930

1856-1858 N-8: Бухгалтерия MSA SC 4313-9-55 61.03.10.6

326931-329758

1859-1861 O-1: Accounts 21-249990 MSA SC 4313-9-24 03/61/11/24

1859-1861 O-2: Бухгалтерия MSA SC 4313-9-16 03/61/11/16

250026-309299

1859-1861 O-3: Бухгалтерия MSA SC 4313-9-20 03/61/11/20

309304-319593

1859–1861 O-4: Бухгалтерия MSA SC 4313-9-46 03/61/11/46

319601-326399

1859-1861 O-5: Бухгалтерия MSA SC 4313-9-62 61.03.10.13

326400-330929

1859-1861 O-6: Бухгалтерия MSA SC 4313-9-35 61.03.11.35

330930-335199

1859-1861 O-7: Бухгалтерия MSA SC 4313-9-8 03/61/11/8

335200-339500

1859-1861 O-8: Бухгалтерия MSA SC 4313-9-32 03/61/11/32

339501-340792

1862-1864 P-1: Бухгалтерия MSA SC 4313-9-45 03/61/11/45

794-295287

1862-1864 P-2: Accounts MSA SC 4313-9-63 61. 03.10.14

300006-321997

1862-1864 P-3: Бухгалтерия MSA SC 4313-9-6 03/61/11/6

322004-336200

1862-1864 P-4: Бухгалтерия MSA SC 4313-9-47 61.03.11.47

336201-340265

1862-1864 P-5: Бухгалтерия MSA SC 4313-9-73 61.03.24.10

341951-344529

1862-1864 P-6: Бухгалтерия MSA SC 4313-9-4 03/61/11/4

344531-348300

1862-1864 P-7: Бухгалтерия MSA SC 4313-9-33 61.03.11.33

348301-352600

1862-1864 P-8: Бухгалтерия MSA SC 4313-9-34 03/61/11/34

352601-356893

1865-1867 Вопрос-10: Бухгалтерия MSA SC 4313-9-66 03/61/10/17

372511-374607

1865-1867 Q-1: Accounts 135-305500 MSA SC 4313-9-40 61.03.11.40

1865-1867 Вопрос 2: Бухгалтерия MSA SC 4313-9-65 61.03.10.16

305521-330200

1865-1867 Q-3: Бухгалтерия MSA SC 4313-9-12 03/61/11/12

330210-342998

1865-1867 Q-4: Бухгалтерия MSA SC 4313-9-13 03/61/11/13

343001-349577

1865-1867 Вопрос-5: Бухгалтерия MSA SC 4313-9-29 03/61/11/29

349582-354950

1865-1867 Вопрос-6: Бухгалтерия MSA SC 4313-9-76 03/61/10/27

354951-359325

1865-1867 Вопрос-7: Бухгалтерия MSA SC 4313-9-64 03/61/10/15

359326-363700

1865-1867 Q-8: Бухгалтерия MSA SC 4313-9-49 03/61/11/49

363701-368075

1865-1867 Q-9: Бухгалтерия MSA SC 4313-9-37 03/61/11/37

368076-372500

1868-1870 R-10 Accounts MSA SC 4313-9-5 03/61/11/5

387001-391407

1868-1870 R-1: Бухгалтерия MSA SC 4313-9-74 61. 03.10.25

1008-312970

1868-1870 R-2: Бухгалтерия MSA SC 4313-9-10 61.03.11.10

313012-341299

1868-1870 R-3: Бухгалтерия MSA SC 4313-9-25 03/61/11/25

341307-353995

1868-1870 R-4: Бухгалтерия MSA SC 4313-9-54 03/61/10/5

354004-363300

1868-1870 Р-5: Бухгалтерия MSA SC 4313-9-75 61.03.10.26

363302-364399

1868-1870 R-6: Бухгалтерия MSA SC 4313-9-51 03/61/10/2

369401-374100

1868-1870 R-7: Бухгалтерия MSA SC 4313-9-77 61.03.10.28

374401-378400

1868-1870 R-8: Бухгалтерия MSA SC 4313-9-61 03/61/10/12

378401-382700

1868-1870 R-9: Бухгалтерия MSA SC 4313-9-39 61.03.11.39

382701-387000

1871-1873 S-10: Бухгалтерия MSA SC 4313-9-3 03/61/11/3

401651-406000

1871-1873 S-11: Бухгалтерия MSA SC 4313-9-72 03/61/10/23

406001-409076

1871-1873 S-1: Бухгалтерия MSA SC 4313-9-28 03/61/11/28

1008-322999

1871-1873 S-2: Бухгалтерия MSA SC 4313-9-53 03/61/10/4

323009-350912

1871-1873 S-3: Бухгалтерия MSA SC 4313-9-69 61. 03.10.20

351057-366593

1871-1873 S-4: Бухгалтерия MSA SC 4313-9-71 61.03.10.22

366603-376000

1871-1873 S-5: Бухгалтерия MSA SC 4313-9-14 03/61/11/14

376001-383299

1871-1873 S-6: Бухгалтерия MSA SC 4313-9-11 03/61/11/11

383302-388700

1871-1873 S-7: Бухгалтерия MSA SC 4313-9-2 03/61/11/2

388701-392998

1871-1873 S-8: Accounts MSA SC 4313-9-19 61.03.11.19

393001-397300

1871-1873 S-9: Бухгалтерия MSA SC 4313-9-36 61.03.11.36

397301-401650

1874-1876 Т-10: Бухгалтерия MSA SC 4313-9-132 61.03.09.35

415651-420000

1874-1876 Т-11: Бухгалтерия MSA SC 4313-9-219 67.02.03.15

420001-424300

1874-1876 Т-12: Бухгалтерия MSA SC 4313-9-211 46.03.22.11

424301-426251

1874-1876 Т-4: Бухгалтерия MSA SC 4313-9-149 61.03.07.4

375403-386399

1874-1876 Т-5: Бухгалтерия MSA SC 4313-9-117 61.03.09.20

386405-395900

1874-1876 Т-6: Бухгалтерия MSA SC 4313-9-113 61.03.09.16

395103-401850

1874-1876 Т-7: Бухгалтерия MSA SC 4313-9-114 61. 03.09.17

401852-406992

1874-1876 Т-8: Бухгалтерия MSA SC 4313-9-112 61.03.09.15

407001-407896

1874-1876 Т-9: Бухгалтерия MSA SC 4313-9-92 61.03.10.43

411351-414028

1874-1876 [T-1]: Бухгалтерия MSA SC 4313-9-94 61.03.10.45

1008-330683

1874-1876 [T-2]: Бухгалтерия MSA SC 4313-9-193 46.03.11.4

330702-360298

1874-1876 [Т-3]: Бухгалтерия MSA SC 4313-9-156 61.03.07.11

360310-375396

1877-1879 U-10: Бухгалтерия MSA SC 4313-9-158 61.03.07.13

420421-431068

1877-1879 U-11: Бухгалтерия MSA SC 4313-9-154 61.03.07.9

433701-438000

1877-1879 U-12: Бухгалтерия MSA SC 4313-9-209 46.03.11.20

438001-442350

1877-1879 U-13: Бухгалтерия MSA SC 4313-9-196 46.03.11.7

442351-444600

1877-1879 U-1: Бухгалтерия MSA SC 4313-9-201 46.03.11.12

1638-340579

1877-1879 U-3: Бухгалтерия MSA SC 4313-9-204 46.03.11.15

368202-384797

1877-1879 U-4: Бухгалтерия MSA SC 4313-9-184 61.03.12.3

384801-396997

1877-1879 U-5: Бухгалтерия MSA SC 4313-9-218 67. 02.03.14

397001-406498

1877-1879 U-6: Бухгалтерия MSA SC 4313-9-203 46.03.11.14

406502-413749

1877-1879 U-7: Accounts MSA SC 4313-9-199 46.03.11.10

413752-420000

1877-1879 U-8: Бухгалтерия MSA SC 4313-9-135 61.03.09.38

420001-424817

1877-1879 U-9: Бухгалтерия MSA SC 4313-9-170 61.03.25.07

425101-429400

1877-1879 [U-2]: Бухгалтерия MSA SC 4313-9-124 61.03.09.28

340608-368191

1880-1882 V-10: Бухгалтерия MSA SC 4313-9-81 61.03.10.32

443201-447405

1880-1882 V-11: Бухгалтерия MSA SC 4313-9-123 03/61/09/27

447406-451600

1880-1882 V-12: Бухгалтерия MSA SC 4313-9-145 03/61/09/48

451601-455800

1880-1882 V-13: Бухгалтерия MSA SC 4313-9-200 46.03.11.11

455801-460000

1880-1882 V-14: Бухгалтерия MSA SC 4313-9-104 03/61/09/7

460001-464350

1880-1882 V-1: Accounts MSA SC 4313-9-115 61.03.09.18

1716-306484

1880-1882 V-2: Бухгалтерия MSA SC 4313-9-134 03/61/09/37

346502-376097

1880-1882 V-3: Бухгалтерия MSA SC 4313-9-79 61. 03.10.30

376110-394398

1880-1882 V-4: Бухгалтерия MSA SC 4313-9-186 03/61/12/5

394404-407698

1880-1882 V-5: Бухгалтерия MSA SC 4313-9-143 03/61/09/46

407702-417997

1880-1882 V-6: Бухгалтерия MSA SC 4313-9-215 02/67/03/11

418000-426299

1880-1882 V-7: Бухгалтерия MSA SC 4313-9-144 61.03.09.47

426300-429599

1880-1882 V-8: Бухгалтерия MSA SC 4313-9-197 46.03.11.8

433002-438650

1880-1882 V-9: Бухгалтерия MSA SC 4313-9-157 61.03.07.12

438651-442971

1883-1884 *: Бухгалтерия MSA SC 4313-9-217 02/67/03/13

464351-467366

1883-1884 W-11: Бухгалтерия MSA SC 4313-9-216 02/67/03/12

461500-465990

1883-1885 W-10: Accounts MSA SC 4313-9-207 46.03.11.18

456500-461499

1883-1885 W-12: Accounts MSA SC 4313-9-138 03/61/09/41

466001-470140

1883-1885 W-13: Accounts MSA SC 4313-9-88 61.03.10.39

470151-474300

1883-1885 W-14: Accounts MSA SC 4313-9-212 46.03.23.11

474301-478500

1883-1885 W-15: Бухгалтерия MSA SC 4313-9-142 03/61/09/45

478501-482700

1883-1885 W-16: Accounts MSA SC 4313-9-159 61. 03.07.14

482701-487100

1883-1885 W-1: Бухгалтерия MSA SC 4313-9-179 03/61/06/23

1716-352878

1883-1885 W-2: Accounts MSA SC 4313-9-174 03/61/07/29

353015-383000

1883-1885 W-3: Accounts MSA SC 4313-9-109 03/61/09/12

383002-402195

1883-1885 W-4: Accounts MSA SC 4313-9-206 46.03.11.17

402205-416499

1883-1885 W-5: Accounts MSA SC 4313-9-210 46.03.21.11

416500-427398

1883-1885 W-6: Accounts MSA SC 4313-9-133 03/61/09/36

427400-436249

1883-1885 W-7: Accounts MSA SC 4313-9-136 03/61/09/39

436250-443274

1883-1885 W-8: Accounts MSA SC 4313-9-208 46.03.11.19

443700-450499

1883-1885 W-9: Accounts MSA SC 4313-9-146 03/61/07/1

450500-456493

1886-1888 X-10: Бухгалтерия MSA SC 4313-9-148 03/61/07/3

469201-475498

1886-1888 X-11: Бухгалтерия MSA SC 4313-9-202 46.03.11.13

475501-481000

1886-1888 X-13: Бухгалтерия MSA SC 4313-9-139 03/61/09/42

485601-489800

1886-1888 X-14: Бухгалтерия MSA SC 4313-9-153 03/61/07/8

489801-491234

1886-1888 X-15: Бухгалтерия MSA SC 4313-9-147 03/61/07/2

494001-498200

1886-1888 X-16: Бухгалтерия MSA SC 4313-9-150 03/61/07/5

498701-502400

1886-1888 X-17: Бухгалтерия MSA SC 4313-9-84 61. 03.10.35

502401-506230

1886-1888 X-1: Accounts MSA SC 4313-9-86 61.03.10.37

1716-359972

1886-1888 X-2: Accounts MSA SC 4313-9-195 46.03.11.6

360014-3

1886-1888 X-3: Accounts MSA SC 4313-9-129 03/61/09/32

3

-410798

1886-1888 X-5: Accounts MSA SC 4313-9-213 46.03.24.11

425303-436400

1886-1888 X-6: Accounts MSA SC 4313-9-198 46.03.11.9

436402-445800

1886-1888 X-7: Accounts MSA SC 4313-9-137 61.03.09.40

445801-454499

1886-1888 X-8: Accounts MSA SC 4313-9-214 02/67/03/10

454501-462199

1886-1888 X-9: Accounts MSA SC 4313-9-93 61.03.10.44

462201-469199

1886-1888 [X-12]: Бухгалтерия MSA SC 4313-9-127 03/61/09/30

481001-485600

1886-1888 [X-4]: Бухгалтерия MSA SC 4313-9-155 03/61/07/10

410803-425281

1889 A-10: Бухгалтерия MSA SC 4313-9-96 03/61/10/47

487401-493500

1889 A-11: Бухгалтерия MSA SC 4313-9-191 03/46/11/2

493501-499100

1889 A-12: Бухгалтерия MSA SC 4313-9-187 03/61/12/6

499102-503999

1889 A-13: Бухгалтерия MSA SC 4313-9-192 03/46/11/3

504001-508100

1889 A-14: Бухгалтерия MSA SC 4313-9-167 03/61/07/22

508101-512192

1889 A-15: Бухгалтерия MSA SC 4313-9-106 03/61/09/9

512201-516300

1889 A-17: Бухгалтерия MSA SC 4313-9-101 03/61/09/4

520401-524600

1889 A-18: Бухгалтерия MSA SC 4313-9-100 03/61/09/3

524601-528800

1889 A-19: Бухгалтерия MSA SC 4313-9-182 03/61/12/1

528801-533000

1889 A-1: Бухгалтерия MSA SC 4313-9-166 03/61/07/21

1716-367999

1889 A-20: Бухгалтерия MSA SC 4313-9-175 03/61/07/30

533001-537190

1889 A-21: Бухгалтерия MSA SC 4313-9-105 03/61/09/8

537201-541400

1889 A-22: Бухгалтерия MSA SC 4313-9-95 03/61/10/46

541401-545600

1889 A-23: Бухгалтерия MSA SC 4313-9-180 03/61/06/24

545606-549800

1889 A-24: Бухгалтерия MSA SC 4313-9-189 03/61/12/8

549801-554000

1889 A-25: Бухгалтерия MSA SC 4313-9-119 03/61/09/22

554001-558900

1889 A-26: Бухгалтерия MSA SC 4313-9-122 03/61/09/26

558201-569400

1889 A-27: Бухгалтерия MSA SC 4313-9-141 03/61/09/44

562401-566599

1889 A-28: Бухгалтерия MSA SC 4313-9-140 03/61/09/43

566601-570800

1889 A-2: Бухгалтерия MSA SC 4313-9-165 03/61/07/20

368013-400994

1889 A-3: Бухгалтерия MSA SC 4313-9-163 03/61/07/18

401022-421995

1889 A-4: Бухгалтерия MSA SC 4313-9-181 03/61/06/25

422010-436999

1889 A-5: Бухгалтерия MSA SC 4313-9-91 03/61/10/42

437003-449491

1889 A-7: Бухгалтерия MSA SC 4313-9-160 03/61/07/15

461301-471997

1889 A-8: Бухгалтерия MSA SC 4313-9-177 03/61/07/32

472001-480598

1889 A-9: Бухгалтерия MSA SC 4313-9-97 03/61/10/48

480602-487399

1889 [A-6]: Бухгалтерия MSA SC 4313-9-173 03/61/07/28

449501-461298

1891 [A-16]: Бухгалтерия MSA SC 4313-9-162 03/61/07/17

516301-520400

1900 A-29: Бухгалтерия MSA SC 4313-9-83 61. 03.10.34

570801-575000

1900 A-30: Бухгалтерия MSA SC 4313-9-116 03/61/09/19

575001-576051

1900 B-1: Бухгалтерия MSA SC 4313-9-190 03/46/11/1

1966-412476

1900 B-2: Бухгалтерия MSA SC 4313-9-172 03/61/07/27

412491-449490

1900 B-3: Бухгалтерия MSA SC 4313-9-171 03/61/07/26

449504-478407

1900 B-5: Бухгалтерия MSA SC 4313-9-164 03/61/07/19

499102-515198

1900 B-6: Бухгалтерия MSA SC 4313-9-185 03/61/12/4

515201-528798

1900-1901 [B-4]: Бухгалтерия MSA SC 4313-9-152 03/61/07/7

478474-499099

1901-1902 A-31: Бухгалтерия MSA SC 4313-9-126 03/61/09/29

579201-583400

1902 A-32: Бухгалтерия MSA SC 4313-9-168 03/61/07/23

583401-587650

1902 [B-7]: Бухгалтерия MSA SC 4313-9-176 03/61/07/31

528804-539747

1902-1903 A-33: Бухгалтерия MSA SC 4313-9-120 03/61/09/23

587651-591900

1903-1904 A-34: Бухгалтерия MSA SC 4313-9-122 03/61/09/25

591901-596150

1904-1905 A-35: Бухгалтерия MSA SC 4313-9-131 03/61/09/34

596151-600400

1905 A-36: Бухгалтерия MSA SC 4313-9-110 03/61/09/13

600401-604650

1905-1906 A-37: Бухгалтерия MSA SC 4313-9-102 03/61/09/5

604651-608900

1906-1907 A-38: Бухгалтерия MSA SC 4313-9-169 03/61/07/24

608901-613150

1907-1908 A-39: Бухгалтерия MSA SC 4313-9-85 61. 03.10.36

613151-617400

1908 A-40: Бухгалтерия MSA SC 4313-9-99 03/61/09/2

617401-621650

1908 B-8: Бухгалтерия MSA SC 4313-9-188 03/61/12/7

541406-558196

1908-1909 A-41: Бухгалтерия MSA SC 4313-9-118 03/61/09/21

621651-625900

1909 A-42: Бухгалтерия MSA SC 4313-9-128 03/61/09/31

625901-630150

1909-1910 A-43: Бухгалтерия MSA SC 4313-9-130 61.03.09.33

630151-634400

1910-1911 A-44: Бухгалтерия MSA SC 4313-9-121 03/61/09/24

634401-638650

1911 B-9: Бухгалтерия MSA SC 4313-9-194 03/46/11/5

558204-574993

1911 [A-45]: Бухгалтерия MSA SC 4313-9-111 03/61/09/14

638651-642900

1911-1914 A-46: Бухгалтерия MSA SC 4313-9-108 61.03.09.11

642901-647147

1912 C-1: Бухгалтерия MSA SC 4313-9-183 03/61/12/2

13231-483987

1912 C-2: Бухгалтерия MSA SC 4313-9-161 03/61/07/16

484023-528786

1912-1913 A-47: Бухгалтерия MSA SC 4313-9-205 46.03.11.16

647191-615400

1913 A-48: Бухгалтерия MSA SC 4313-9-107 03/61/09/10

651401-655650

1913-1914 A-49: Бухгалтерия MSA SC 4313-9-103 61. 03.09.6

655651-659900

1914-1915 [B-10]: Бухгалтерия MSA SC 4313-9-87 61.03.10.38

575011-591894

1914-1918 A-50: Бухгалтерия MSA SC 4313-9-98 03/61/09/1

659901-663999

1915 A-51: Бухгалтерия MSA SC 4313-9-178 03/61/06/22

664001-668000

1915 [B-11]: Бухгалтерия MSA SC 4313-9-89 61.03.10.40

591901-604605

1915-1916 A-52: Бухгалтерия MSA SC 4313-9-151 61.03.07.6

668001-671999

1916-1917 A-53: Бухгалтерия MSA SC 4313-9-80 61.03.10.31

672001-676000

1917 A-54: Бухгалтерия MSA SC 4313-9-82 03/61/10/33

676001-677999

1917 C-3: Бухгалтерия MSA SC 4313-9-90 03/61/10/41

528801-558191

02.03.16

1829-1831 Д.: Счета 12-25715 MSA SC 4313-9-221 67.02.03.17

1832-1835 Э.: Счета 12-47111 МСЭ СБ 4313-9-222 67.02.03.18

1836-1837 Ф.: Счета 12-60690 MSA SC 4313-9-48 61.03.11.48

1838-1840 г.: Счета 12-91618 МСЭ СБ 4313-9-43 61.03.11.43

1841-1843 H-1: Accounts 21-91673 MSA SC 4313-9-18 61.03.11.18

1841-1843 H-2: Бухгалтерия MSA SC 4313-9-60 03/61/10/11

91639-116743

1844-1846 I-1: Accounts 21-111595 MSA SC 4313-9-70 61.03.10.21

1844-1846 I-2: Бухгалтерия MSA SC 4313-9-9 03/61/11/9

111604-141918

1844-1846 I-3: Бухгалтерия MSA SC 4313-9-23 03/61/11/23

142179-156208

1847-1849 К-1: Счета 75-131915 MSA SC 4313-9-78 61.03.10.29

1847-1849 К-2: Бухгалтерия MSA SC 4313-9-58 61.03.10.9

132048-165987

1847-1849 K-3: Бухгалтерия MSA SC 4313-9-30 61.03.11.30

16600-198678

1847-1849 К-4: Бухгалтерия MSA SC 4313-9-31 03/61/11/31

198700-211602

1850-1852 L-1: Accounts 21-159990 MSA SC 4313-9-17 61.03.11.17

1850-1852 L-2: Бухгалтерия MSA SC 4313-9-42 03/61/11/42

160000-205478

1850-1852 L-3: Бухгалтерия MSA SC 4313-9-68 61.

02.03.16

1829-1831 Д.: Счета 12-25715 MSA SC 4313-9-221 67.02.03.17

1832-1835 Э.: Счета 12-47111 МСЭ СБ 4313-9-222 67.02.03.18

1836-1837 Ф.: Счета 12-60690 MSA SC 4313-9-48 61.03.11.48

1838-1840 г.: Счета 12-91618 МСЭ СБ 4313-9-43 61.03.11.43

1841-1843 H-1: Accounts 21-91673 MSA SC 4313-9-18 61.03.11.18

1841-1843 H-2: Бухгалтерия MSA SC 4313-9-60 03/61/10/11

91639-116743

1844-1846 I-1: Accounts 21-111595 MSA SC 4313-9-70 61.03.10.21

1844-1846 I-2: Бухгалтерия MSA SC 4313-9-9 03/61/11/9

111604-141918

1844-1846 I-3: Бухгалтерия MSA SC 4313-9-23 03/61/11/23

142179-156208

1847-1849 К-1: Счета 75-131915 MSA SC 4313-9-78 61.03.10.29

1847-1849 К-2: Бухгалтерия MSA SC 4313-9-58 61.03.10.9

132048-165987

1847-1849 K-3: Бухгалтерия MSA SC 4313-9-30 61.03.11.30

16600-198678

1847-1849 К-4: Бухгалтерия MSA SC 4313-9-31 03/61/11/31

198700-211602

1850-1852 L-1: Accounts 21-159990 MSA SC 4313-9-17 61.03.11.17

1850-1852 L-2: Бухгалтерия MSA SC 4313-9-42 03/61/11/42

160000-205478

1850-1852 L-3: Бухгалтерия MSA SC 4313-9-68 61. 03.10.19

205500-234984

1850-1852 L-4: Бухгалтерия MSA SC 4313-9-1 03/61/11/1

23500-264293

1850-1852 L-5: Бухгалтерия MSA SC 4313-9-44 61.03.11.44

264300-2

03.10.19

205500-234984

1850-1852 L-4: Бухгалтерия MSA SC 4313-9-1 03/61/11/1

23500-264293

1850-1852 L-5: Бухгалтерия MSA SC 4313-9-44 61.03.11.44

264300-2 03.11.21

314200-318450

1856-1858 N-6: Бухгалтерия MSA SC 4313-9-56 61.03.10.7

318451-322750

1856-1858 N-7: Бухгалтерия MSA SC 4313-9-59 61.03.10.10

322731-326930

1856-1858 N-8: Бухгалтерия MSA SC 4313-9-55 61.03.10.6

326931-329758

1859-1861 O-1: Accounts 21-249990 MSA SC 4313-9-24 03/61/11/24

1859-1861 O-2: Бухгалтерия MSA SC 4313-9-16 03/61/11/16

250026-309299

1859-1861 O-3: Бухгалтерия MSA SC 4313-9-20 03/61/11/20

309304-319593

1859–1861 O-4: Бухгалтерия MSA SC 4313-9-46 03/61/11/46

319601-326399

1859-1861 O-5: Бухгалтерия MSA SC 4313-9-62 61.03.10.13

326400-330929

1859-1861 O-6: Бухгалтерия MSA SC 4313-9-35 61.03.11.35

330930-335199

1859-1861 O-7: Бухгалтерия MSA SC 4313-9-8 03/61/11/8

335200-339500

1859-1861 O-8: Бухгалтерия MSA SC 4313-9-32 03/61/11/32

339501-340792

1862-1864 P-1: Бухгалтерия MSA SC 4313-9-45 03/61/11/45

794-295287

1862-1864 P-2: Accounts MSA SC 4313-9-63 61.

03.11.21

314200-318450

1856-1858 N-6: Бухгалтерия MSA SC 4313-9-56 61.03.10.7

318451-322750

1856-1858 N-7: Бухгалтерия MSA SC 4313-9-59 61.03.10.10

322731-326930

1856-1858 N-8: Бухгалтерия MSA SC 4313-9-55 61.03.10.6

326931-329758

1859-1861 O-1: Accounts 21-249990 MSA SC 4313-9-24 03/61/11/24

1859-1861 O-2: Бухгалтерия MSA SC 4313-9-16 03/61/11/16

250026-309299

1859-1861 O-3: Бухгалтерия MSA SC 4313-9-20 03/61/11/20

309304-319593

1859–1861 O-4: Бухгалтерия MSA SC 4313-9-46 03/61/11/46

319601-326399

1859-1861 O-5: Бухгалтерия MSA SC 4313-9-62 61.03.10.13

326400-330929

1859-1861 O-6: Бухгалтерия MSA SC 4313-9-35 61.03.11.35

330930-335199

1859-1861 O-7: Бухгалтерия MSA SC 4313-9-8 03/61/11/8

335200-339500

1859-1861 O-8: Бухгалтерия MSA SC 4313-9-32 03/61/11/32

339501-340792

1862-1864 P-1: Бухгалтерия MSA SC 4313-9-45 03/61/11/45

794-295287

1862-1864 P-2: Accounts MSA SC 4313-9-63 61. 03.10.14

300006-321997

1862-1864 P-3: Бухгалтерия MSA SC 4313-9-6 03/61/11/6

322004-336200

1862-1864 P-4: Бухгалтерия MSA SC 4313-9-47 61.03.11.47

336201-340265

1862-1864 P-5: Бухгалтерия MSA SC 4313-9-73 61.03.24.10

341951-344529

1862-1864 P-6: Бухгалтерия MSA SC 4313-9-4 03/61/11/4

344531-348300

1862-1864 P-7: Бухгалтерия MSA SC 4313-9-33 61.03.11.33

348301-352600

1862-1864 P-8: Бухгалтерия MSA SC 4313-9-34 03/61/11/34

352601-356893

1865-1867 Вопрос-10: Бухгалтерия MSA SC 4313-9-66 03/61/10/17

372511-374607

1865-1867 Q-1: Accounts 135-305500 MSA SC 4313-9-40 61.03.11.40

1865-1867 Вопрос 2: Бухгалтерия MSA SC 4313-9-65 61.03.10.16

305521-330200

1865-1867 Q-3: Бухгалтерия MSA SC 4313-9-12 03/61/11/12

330210-342998

1865-1867 Q-4: Бухгалтерия MSA SC 4313-9-13 03/61/11/13

343001-349577

1865-1867 Вопрос-5: Бухгалтерия MSA SC 4313-9-29 03/61/11/29

349582-354950

1865-1867 Вопрос-6: Бухгалтерия MSA SC 4313-9-76 03/61/10/27

354951-359325

1865-1867 Вопрос-7: Бухгалтерия MSA SC 4313-9-64 03/61/10/15

359326-363700

1865-1867 Q-8: Бухгалтерия MSA SC 4313-9-49 03/61/11/49

363701-368075

1865-1867 Q-9: Бухгалтерия MSA SC 4313-9-37 03/61/11/37

368076-372500

1868-1870 R-10 Accounts MSA SC 4313-9-5 03/61/11/5

387001-391407

1868-1870 R-1: Бухгалтерия MSA SC 4313-9-74 61.

03.10.14

300006-321997

1862-1864 P-3: Бухгалтерия MSA SC 4313-9-6 03/61/11/6

322004-336200

1862-1864 P-4: Бухгалтерия MSA SC 4313-9-47 61.03.11.47

336201-340265

1862-1864 P-5: Бухгалтерия MSA SC 4313-9-73 61.03.24.10

341951-344529

1862-1864 P-6: Бухгалтерия MSA SC 4313-9-4 03/61/11/4

344531-348300

1862-1864 P-7: Бухгалтерия MSA SC 4313-9-33 61.03.11.33

348301-352600

1862-1864 P-8: Бухгалтерия MSA SC 4313-9-34 03/61/11/34

352601-356893

1865-1867 Вопрос-10: Бухгалтерия MSA SC 4313-9-66 03/61/10/17

372511-374607

1865-1867 Q-1: Accounts 135-305500 MSA SC 4313-9-40 61.03.11.40

1865-1867 Вопрос 2: Бухгалтерия MSA SC 4313-9-65 61.03.10.16

305521-330200

1865-1867 Q-3: Бухгалтерия MSA SC 4313-9-12 03/61/11/12

330210-342998

1865-1867 Q-4: Бухгалтерия MSA SC 4313-9-13 03/61/11/13

343001-349577

1865-1867 Вопрос-5: Бухгалтерия MSA SC 4313-9-29 03/61/11/29

349582-354950

1865-1867 Вопрос-6: Бухгалтерия MSA SC 4313-9-76 03/61/10/27

354951-359325

1865-1867 Вопрос-7: Бухгалтерия MSA SC 4313-9-64 03/61/10/15

359326-363700

1865-1867 Q-8: Бухгалтерия MSA SC 4313-9-49 03/61/11/49

363701-368075

1865-1867 Q-9: Бухгалтерия MSA SC 4313-9-37 03/61/11/37

368076-372500

1868-1870 R-10 Accounts MSA SC 4313-9-5 03/61/11/5

387001-391407

1868-1870 R-1: Бухгалтерия MSA SC 4313-9-74 61. 03.10.25

1008-312970

1868-1870 R-2: Бухгалтерия MSA SC 4313-9-10 61.03.11.10

313012-341299

1868-1870 R-3: Бухгалтерия MSA SC 4313-9-25 03/61/11/25

341307-353995

1868-1870 R-4: Бухгалтерия MSA SC 4313-9-54 03/61/10/5

354004-363300

1868-1870 Р-5: Бухгалтерия MSA SC 4313-9-75 61.03.10.26

363302-364399

1868-1870 R-6: Бухгалтерия MSA SC 4313-9-51 03/61/10/2

369401-374100

1868-1870 R-7: Бухгалтерия MSA SC 4313-9-77 61.03.10.28

374401-378400

1868-1870 R-8: Бухгалтерия MSA SC 4313-9-61 03/61/10/12

378401-382700

1868-1870 R-9: Бухгалтерия MSA SC 4313-9-39 61.03.11.39

382701-387000

1871-1873 S-10: Бухгалтерия MSA SC 4313-9-3 03/61/11/3

401651-406000

1871-1873 S-11: Бухгалтерия MSA SC 4313-9-72 03/61/10/23

406001-409076

1871-1873 S-1: Бухгалтерия MSA SC 4313-9-28 03/61/11/28

1008-322999

1871-1873 S-2: Бухгалтерия MSA SC 4313-9-53 03/61/10/4

323009-350912

1871-1873 S-3: Бухгалтерия MSA SC 4313-9-69 61.

03.10.25

1008-312970

1868-1870 R-2: Бухгалтерия MSA SC 4313-9-10 61.03.11.10

313012-341299

1868-1870 R-3: Бухгалтерия MSA SC 4313-9-25 03/61/11/25

341307-353995

1868-1870 R-4: Бухгалтерия MSA SC 4313-9-54 03/61/10/5

354004-363300

1868-1870 Р-5: Бухгалтерия MSA SC 4313-9-75 61.03.10.26

363302-364399

1868-1870 R-6: Бухгалтерия MSA SC 4313-9-51 03/61/10/2

369401-374100

1868-1870 R-7: Бухгалтерия MSA SC 4313-9-77 61.03.10.28

374401-378400

1868-1870 R-8: Бухгалтерия MSA SC 4313-9-61 03/61/10/12

378401-382700

1868-1870 R-9: Бухгалтерия MSA SC 4313-9-39 61.03.11.39

382701-387000

1871-1873 S-10: Бухгалтерия MSA SC 4313-9-3 03/61/11/3

401651-406000

1871-1873 S-11: Бухгалтерия MSA SC 4313-9-72 03/61/10/23

406001-409076

1871-1873 S-1: Бухгалтерия MSA SC 4313-9-28 03/61/11/28

1008-322999

1871-1873 S-2: Бухгалтерия MSA SC 4313-9-53 03/61/10/4

323009-350912

1871-1873 S-3: Бухгалтерия MSA SC 4313-9-69 61. 03.10.20

351057-366593

1871-1873 S-4: Бухгалтерия MSA SC 4313-9-71 61.03.10.22

366603-376000

1871-1873 S-5: Бухгалтерия MSA SC 4313-9-14 03/61/11/14

376001-383299

1871-1873 S-6: Бухгалтерия MSA SC 4313-9-11 03/61/11/11

383302-388700

1871-1873 S-7: Бухгалтерия MSA SC 4313-9-2 03/61/11/2

388701-392998

1871-1873 S-8: Accounts MSA SC 4313-9-19 61.03.11.19

393001-397300

1871-1873 S-9: Бухгалтерия MSA SC 4313-9-36 61.03.11.36

397301-401650

1874-1876 Т-10: Бухгалтерия MSA SC 4313-9-132 61.03.09.35

415651-420000

1874-1876 Т-11: Бухгалтерия MSA SC 4313-9-219 67.02.03.15

420001-424300

1874-1876 Т-12: Бухгалтерия MSA SC 4313-9-211 46.03.22.11

424301-426251

1874-1876 Т-4: Бухгалтерия MSA SC 4313-9-149 61.03.07.4

375403-386399

1874-1876 Т-5: Бухгалтерия MSA SC 4313-9-117 61.03.09.20

386405-395900

1874-1876 Т-6: Бухгалтерия MSA SC 4313-9-113 61.03.09.16

395103-401850

1874-1876 Т-7: Бухгалтерия MSA SC 4313-9-114 61.

03.10.20

351057-366593

1871-1873 S-4: Бухгалтерия MSA SC 4313-9-71 61.03.10.22

366603-376000

1871-1873 S-5: Бухгалтерия MSA SC 4313-9-14 03/61/11/14

376001-383299

1871-1873 S-6: Бухгалтерия MSA SC 4313-9-11 03/61/11/11

383302-388700

1871-1873 S-7: Бухгалтерия MSA SC 4313-9-2 03/61/11/2

388701-392998

1871-1873 S-8: Accounts MSA SC 4313-9-19 61.03.11.19

393001-397300

1871-1873 S-9: Бухгалтерия MSA SC 4313-9-36 61.03.11.36

397301-401650

1874-1876 Т-10: Бухгалтерия MSA SC 4313-9-132 61.03.09.35

415651-420000

1874-1876 Т-11: Бухгалтерия MSA SC 4313-9-219 67.02.03.15

420001-424300

1874-1876 Т-12: Бухгалтерия MSA SC 4313-9-211 46.03.22.11

424301-426251

1874-1876 Т-4: Бухгалтерия MSA SC 4313-9-149 61.03.07.4

375403-386399

1874-1876 Т-5: Бухгалтерия MSA SC 4313-9-117 61.03.09.20

386405-395900

1874-1876 Т-6: Бухгалтерия MSA SC 4313-9-113 61.03.09.16

395103-401850

1874-1876 Т-7: Бухгалтерия MSA SC 4313-9-114 61. 03.09.17

401852-406992

1874-1876 Т-8: Бухгалтерия MSA SC 4313-9-112 61.03.09.15

407001-407896

1874-1876 Т-9: Бухгалтерия MSA SC 4313-9-92 61.03.10.43

411351-414028

1874-1876 [T-1]: Бухгалтерия MSA SC 4313-9-94 61.03.10.45

1008-330683

1874-1876 [T-2]: Бухгалтерия MSA SC 4313-9-193 46.03.11.4

330702-360298

1874-1876 [Т-3]: Бухгалтерия MSA SC 4313-9-156 61.03.07.11

360310-375396

1877-1879 U-10: Бухгалтерия MSA SC 4313-9-158 61.03.07.13

420421-431068

1877-1879 U-11: Бухгалтерия MSA SC 4313-9-154 61.03.07.9

433701-438000

1877-1879 U-12: Бухгалтерия MSA SC 4313-9-209 46.03.11.20

438001-442350

1877-1879 U-13: Бухгалтерия MSA SC 4313-9-196 46.03.11.7

442351-444600

1877-1879 U-1: Бухгалтерия MSA SC 4313-9-201 46.03.11.12

1638-340579

1877-1879 U-3: Бухгалтерия MSA SC 4313-9-204 46.03.11.15

368202-384797

1877-1879 U-4: Бухгалтерия MSA SC 4313-9-184 61.03.12.3

384801-396997

1877-1879 U-5: Бухгалтерия MSA SC 4313-9-218 67.

03.09.17

401852-406992

1874-1876 Т-8: Бухгалтерия MSA SC 4313-9-112 61.03.09.15

407001-407896

1874-1876 Т-9: Бухгалтерия MSA SC 4313-9-92 61.03.10.43

411351-414028

1874-1876 [T-1]: Бухгалтерия MSA SC 4313-9-94 61.03.10.45

1008-330683

1874-1876 [T-2]: Бухгалтерия MSA SC 4313-9-193 46.03.11.4

330702-360298

1874-1876 [Т-3]: Бухгалтерия MSA SC 4313-9-156 61.03.07.11

360310-375396

1877-1879 U-10: Бухгалтерия MSA SC 4313-9-158 61.03.07.13

420421-431068

1877-1879 U-11: Бухгалтерия MSA SC 4313-9-154 61.03.07.9

433701-438000