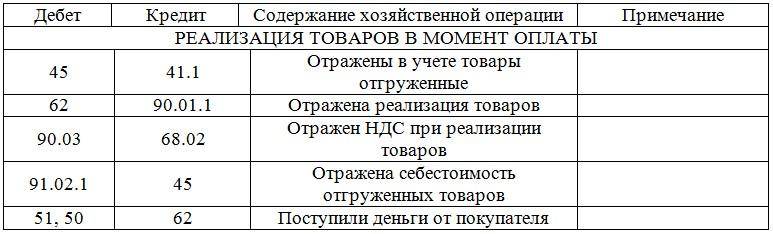

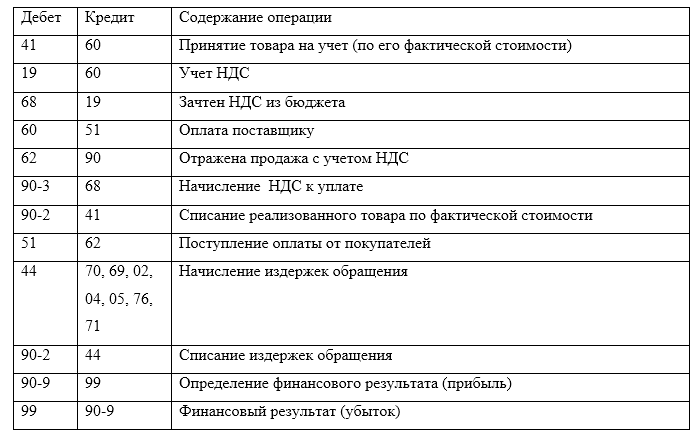

СЧЕТ 45 «ТОВАРЫ ОТГРУЖЕННЫЕ» / КонсультантПлюс

СЧЕТ 45 «ТОВАРЫ ОТГРУЖЕННЫЕ»

Счет 45 «Товары отгруженные» предназначен для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции). На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах.

Товары отгруженные учитываются на счете 45 «Товары отгруженные» по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (товаров) (при их частичном списании).

Дебетуется счет 45 «Товары отгруженные» в корреспонденции со счетами 43 «Готовая продукция», 41 «Товары» в соответствии с оформленными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для продажи на комиссионных началах.

Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» одновременно с признанием выручки от продажи продукции (товаров) либо при поступлении извещения комиссионера о продаже переданных ему изделий.

Аналитический учет по счету 45 «Товары отгруженные» ведется по местам нахождения и отдельным видам отгруженной продукции (товаров).

СЧЕТ 45 «ТОВАРЫ ОТГРУЖЕННЫЕ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

N п/п | Содержание операции | Корреспондирующий счет |

1 | 2 | 3 |

По дебету счета | ||

1 | Списана себестоимость материалов, израсходованных на упаковку отгруженных товаров | 10 |

2 | Списана стоимость отгруженных животных на продажу | 11 |

3 | Списана себестоимость отгруженных полуфабрикатов собственного производства | 21 |

4 | Списаны затраты вспомогательных, обслуживающих и прочих производств на увеличение себестоимости отгруженной продукции на продажу | 23, 29 |

5 | Списана учетная стоимость отгруженных товаров на продажу | 41 |

6 | Списана себестоимость отгруженной готовой продукции на продажу | 43 |

7 | Списана часть расходов по продаже на увеличение себестоимости продукции и товаров отгруженных | 44 |

8 | Списаны подотчетные суммы на себестоимость на продажу отгруженной на продажу продукции | 71 |

9 | Списана учетная стоимость отгруженной транзитом продукции и скота, принятых у граждан для продажи | 76 |

10 | Списана учетная стоимость отгруженной продукции структурного подразделения, выделенного на отдельный баланс | 79 |

11 | Списана доля прочих расходов на стоимость товаров отгруженных | 91 |

По кредиту счета | ||

12 | Списана себестоимость отгруженной продукции на расчеты по претензиям | 76 |

13 | Списана себестоимость отгруженной и реализованной продукции структурного подразделения | 79 |

14 | Списана себестоимость проданной продукции (товаров) | 90 |

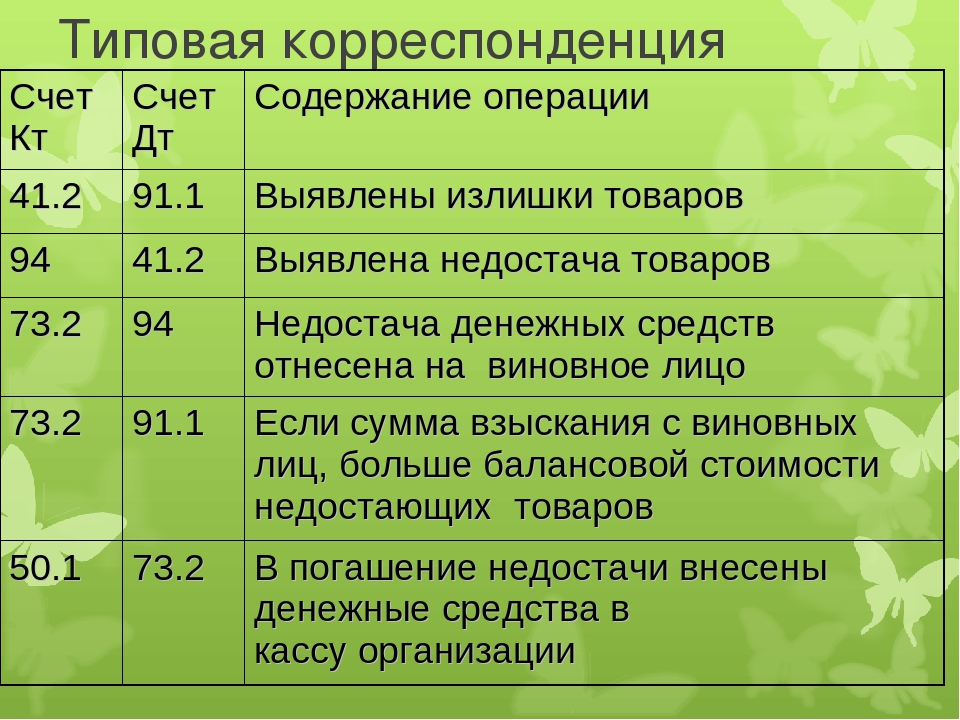

15 | Списана недостача товаров, выявленная в процессе отгрузки | 94 |

16 | Списана стоимость отгруженной продукции (товаров), утраченных в результате стихийных бедствий | 99 |

Открыть полный текст документа

Счет 45 «Товары отгруженные» / КонсультантПлюс

Счет 45 «Товары отгруженные»

Счет 45 «Товары отгруженные» предназначен для обобщения информации о наличии и движении отгруженной продукции (товаров), если договором поставки обусловлен отличный от общего типового порядка момент перехода права владения, пользования и распоряжения ею и риска ее случайной гибели от предприятия к покупателю, заказчику (например, при экспорте продукции). На этом счете учитывают также готовые изделия, переданные другим предприятиям для реализации на комиссионных и иных подобных началах.

На этом счете учитывают также готовые изделия, переданные другим предприятиям для реализации на комиссионных и иных подобных началах.

Товары отгруженные учитываются на счете 45 «Товары отгруженные» по фактической производственной или нормативной (плановой) себестоимости.

Дебетуют счет 45 «Товары отгруженные» в корреспонденции со счетами 40 «Готовая продукция», 41 «Товары» в соответствии с оформленными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для реализации на комиссионных и иных подобных началах.

Принятые на учет по счету 45 «Товары отгруженные» суммы списывают в дебет счета 46 «Реализация продукции (работ, услуг)» при предъявлении покупателям (заказчикам) расчетных документов за отгруженную продукцию либо поступлении извещения комиссионера о реализации переданных ему изделий.

Если предприятие отражает реализацию продукции (товаров, работ, услуг) по мере оплаты покупателем (заказчиком) расчетных документов, то счет 45 «Товары отгруженные» используют для обобщения информации о наличии и движении всей отгруженной продукции (товаров), выполненных и сданных работ (услуг).

Счет 45 «Товары отгруженные» корреспондирует со счетами:

┌──────────────────────────────────────────────────────┬─────────┐

│ Хозяйственные операции │Коррес- │

│ │пондирую-│

│ │щий счет │

├──────────────────────────────────────────────────────┼─────────┤

│ По дебету счета │ │

│ │ │

│Отражение отгрузки (отпуска) товарно-материальных │ 10, 11, │

│ценностей, продукции, работ и услуг в случаях, когда │ 12, 20, │

│моментом реализации считается получение оплаты от │ 21, 23, │

│покупателей, либо в иных случаях, когда │ 29, 40, │

│предусмотрено использование в учете процесса │ 41, 42, │

│реализации счета 45 │ 43, 60, │

│ │ 71, 76 │

│ │ │

│ По кредиту счета │ │

│ │ │

│Списание на счета реализации после предъявления │ 46, 48 │

│расчетных документов или получения оплаты │ │

│ │ │

│Оплата покупателями транспортных расходов и тары, │ 51, 52, │

│включенных в счета │ 62 │

│ │ │

└──────────────────────────────────────────────────────┴─────────┘Открыть полный текст документа

Счет 45 «Товары отгруженные» — ГЛАВБУХ-ИНФО

Счет 45 «Товары отгруженные» предназначен для обобщения информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции). На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах.

На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах.

Товары отгруженные учитываются на счете 45 «Товары отгруженные» по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции (товаров) (при их частичном списании).

Дебетуется счет 45 «Товары отгруженные» в корреспонденции со счетами 43 «Готовая продукция», 41 «Товары» в соответствии с оформленными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий (товаров) или передаче их для продажи на комиссионных началах.

Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» одновременно с признанием выручки от продажи продукции (товаров) либо при поступлении извещения комиссионера о продаже переданных ему изделий.

Аналитический учет по счету 45 «Товары отгруженные» ведется по местам нахождения и отдельным видам отгруженной продукции (товаров).

|

Операция |

Первичные документы |

Дебет |

Кредит |

| Отгружены товары, готовая продукция без перехода права собственности (по договору комиссии, при экспорте и др.) |

накладная |

45 |

41, 43 |

| Отражается себестоимость при признании выручки по отгруженным товарам, готовой продукции |

договор, извещение комиссионера |

90-2 |

45 |

| по дебету | по кредиту |

| 10 Материалы | 76 Расчеты с разными дебиторами и кредиторами |

| 11 Животные на выращивании и откорме | 79 Внутрихозяйственные расчеты |

|

20 Основное производство |

90 Продажи |

| 21 Полуфабрикаты собственного производства | 94 Недостачи и потери от порчи ценностей |

| 23 Вспомогательные производства |

99 Прибыли и убытки |

| 29 Обслуживающие производства и хозяйства | |

|

41 Товары |

|

| 43 Готовая продукция | |

| 44 Расходы на продажу | |

| 71 Расчеты с подотчетными лицами | |

| 76 Расчеты с разными дебиторами и кредиторами | |

|

79 Внутрихозяйственные расчеты |

|

| 91 Прочие доходы и расходы |

Источник: Корреспондения счетов Е. Холоденко, А. Ростовцев

Холоденко, А. Ростовцев

| < Предыдущая | Следующая > |

|---|

Ясно о бухучёте и финансовой свободе!

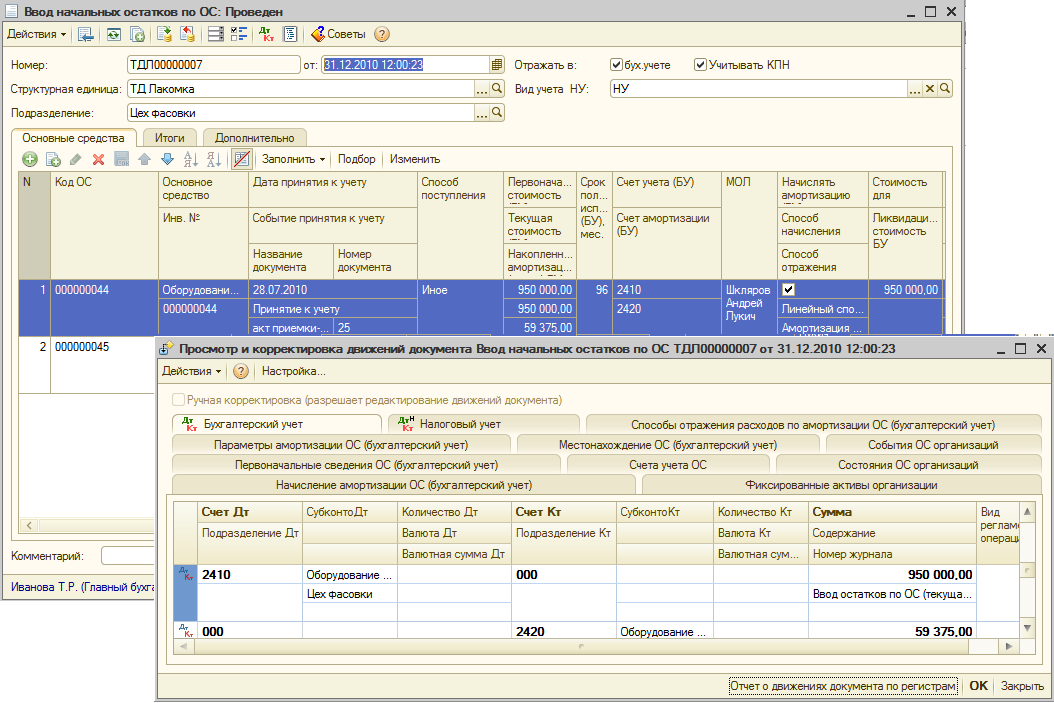

Ясно о бухучёте и финансовой свободе!Субсчет 45.01 «Покупные товары отгруженные» предназначен для обобщения информации о наличии и движении отгруженных покупных товаров, выручка от продажи которых определенное время не может быть признана в бухгалтерском учете. На этом субсчете учитываются также товары, переданные другим организациям для продажи на комиссионных началах.

Аналитический учет на счете ведется по местам нахождения (субконто «Контрагенты»), отдельным видам отгруженных товаров (субконто «Номенклатура») и партиям (субконто «Партии»). Каждое место нахождения — элемент справочника «Контрагенты». Каждый вид товаров — элемент справочника «Номенклатура».

Для ведения аналитического учета по субконто «Партии» следует выполнить соответствующие настройки параметров учета (меню «Предприятие» — «Настройка параметров учета» — «Запасы»).

«Ввод начальных остатков: покупные товары отгруженные»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Ввод начальных остатков

в меню

«Предприятие» вид хозяйственной операции:

«Товары отгруженные (счет 45)»

«Отгрузка товаров на сторону без перехода права собственности»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация товаров и услуг

в меню

«Продажа» вид хозяйственной операции:

«Отгрузка без перехода права собственности»

«Передача товаров на комиссию (учет у комитента)»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация товаров и услуг

в меню

«Продажа» вид хозяйственной операции:

«Продажа, комиссия»

«Отгрузка покупных изделий на сторону без перехода права собственности в организациях, осуществляющих промышленную и иную производственную деятельность»

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Реализация товаров и услуг

в меню

«Продажа» вид хозяйственной операции:

«Отгрузка без перехода права собственности»

«Передача покупных изделий на комиссию в организациях, осуществляющих промышленную и иную производственную деятельность (учет у комитента)»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация товаров и услуг

в меню

«Продажа» вид хозяйственной операции:

«Продажа, комиссия»

«Списание стоимости покупных товаров, переданных на комиссию, по деятельности, не облагаемой ЕНВД (учет у комитента)»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет комиссионера (агента) о продажах

в меню

«Продажа»

«Списание стоимости товаров, ранее отгруженных на сторону без перехода права собственности по деятельности, не облагаемой ЕНВД»

Каким документом 1сделается в 1с:Бухгалтерия 2. 0/1с:Бухгалтерия 3.0:

0/1с:Бухгалтерия 3.0:

— Реализация отгруженных товаров

в меню

«Продажа»

«Списание стоимости покупных товаров, переданных на комиссию, по деятельности, облагаемой ЕНВД (учет у комитента)»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Отчет комиссионера (агента) о продажах

в меню

«Продажа»

«Списание стоимости товаров, ранее отгруженных на сторону без перехода права собственности по деятельности, облагаемой ЕНВД»

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:

— Реализация отгруженных товаров

в меню

«Продажа»

Решения на платформе 1с 8.3

1с:Бухгалтерия

Класс 4. Собственный капитал и обеспечение обязательств Общий раздел Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций | Нормативная база Украины

Счета этого класса предназначены для обобщения информации о состоянии и движении средств разновидностей собственного капитала — уставного, паевого, в дооценках, дополнительного, резервного, изъятого, неоплаченного, а также нераспределенных прибылей (непокрытых убытков), целевых поступлений, обеспечений будущих расходов и платежей, страховых резервов.

Порядок обобщения информации о состоянии и движении средств отдельных составляющих собственного капитала предприятиями государственного и коммунального секторов экономики определяется Положением о порядке бухгалтерского учета отдельных активов и операций предприятий государственного, коммунального секторов экономики и хозяйственных организаций, владеющих и/или пользующихся объектами государственной, коммунальной собственности, утвержденным приказом Министерства финансов Украины от 19.12.2006 № 1213.

Счет 40 «Зарегистрированный (паевой) капитал»

Счет 40 «Зарегистрированный (паевой) капитал» предназначен для учета и обобщения информации о состоянии и движении уставного и другого зарегистрированного капитала, паевого капитала предприятия в соответствии с законодательством и учредительными документами, а также взносов в объявленный, но еще не зарегистрированный уставный капитал.

По кредиту счета 40 «Зарегистрированный (паевой) капитал» отражается увеличение зарегистрированного и паевого капитала, а также поступления взносов в объявленный, но еще не зарегистрированный уставный капитал, по дебету — его уменьшение (изъятие).

Счет 40 «Зарегистрированный (паевой) капитал» имеет следующие субсчета:

401 «Уставный капитал»

402 «Паевой капитал»

403 «Другой зарегистрированный капитал»

404 «Взносы в незарегистрированный уставный капитал»

На субсчете 401 «Уставный капитал» отражается уставный капитал хозяйственных обществ, государственных и коммунальных предприятий. По кредиту субсчета 401 «Уставный капитал» отражается увеличение уставного капитала, по дебету — его уменьшение (изъятие). Сальдо на данном субсчете должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах предприятия. Аналитический учет уставного капитала ведется по видам капитала по каждому учредителю, участнику, акционеру и т. п.

На субсчете 402 «Паевой капитал» отражается и обобщается информация о суммах паевых взносов членов потребительского общества, коллективного сельскохозяйственного предприятия, жилищно-строительного кооператива, кредитного союза и других предприятий, предусмотренных учредительными документами. Паевой капитал — это совокупность средств физических и юридических лиц, добровольно размещенных в обществе для осуществления его хозяйственно-финансовой деятельности. Коллективные сельскохозяйственные предприятия (КСП) на субсчете 402 «Паевой капитал» учитывают часть стоимости имущества, которая была распаевана между его членами, часть стоимости имущества, которая не была распаевана между его членами, а также увеличение (уменьшение) стоимости имущества в течение деятельности предприятия. Аналитический учет по субсчету 402 «Паевой капитал» ведется по видам капитала.

Паевой капитал — это совокупность средств физических и юридических лиц, добровольно размещенных в обществе для осуществления его хозяйственно-финансовой деятельности. Коллективные сельскохозяйственные предприятия (КСП) на субсчете 402 «Паевой капитал» учитывают часть стоимости имущества, которая была распаевана между его членами, часть стоимости имущества, которая не была распаевана между его членами, а также увеличение (уменьшение) стоимости имущества в течение деятельности предприятия. Аналитический учет по субсчету 402 «Паевой капитал» ведется по видам капитала.

На субсчете 403 «Другой зарегистрированный капитал» отражается зарегистрированный капитал других компаний, в частности частных предприятий, формирование которого предусмотрено в учредительных документах.

На субсчете 404 «Взносы в незарегистрированный уставный капитал» отражаются взносы, поступающие для формирования уставного капитала, в частности акционерного общества, после его объявления и до регистрации соответствующих изменений в учредительные документы. Сальдо субсчета 404 после регистрации уставного капитала в установленном порядке списывается в корреспонденции с кредитом субсчета 401 «Уставный капитал», а в случае если предприятию отказано в регистрации уставного капитала, в корреспонденции с дебетом субсчета 404 отражаются операции по возврату активов, которые поступали в качестве взносов.

Сальдо субсчета 404 после регистрации уставного капитала в установленном порядке списывается в корреспонденции с кредитом субсчета 401 «Уставный капитал», а в случае если предприятию отказано в регистрации уставного капитала, в корреспонденции с дебетом субсчета 404 отражаются операции по возврату активов, которые поступали в качестве взносов.

Счет 40 «Зарегистрированный (паевой) капитал» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

30 |

«Наличные» |

10 |

«Основные средства» |

31 |

«Счета в банках» |

11 |

«Прочие необоротные материальные активы» |

42 |

«Дополнительный капитал» |

12 |

«Нематериальные активы» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

14 |

«Долгосрочные финансовые инвестиции» |

45 |

«Изъятый капитал» |

15 |

«Капитальные инвестиции» |

46 |

«Неоплаченный капитал» |

16 |

«Долгосрочные биологические активы» |

67 |

«Расчеты с участниками» |

20 |

«Производственные запасы» |

|

|

21 |

«Текущие биологические активы» |

|

|

22 |

«Малоценные и быстроизнашивающиеся предметы» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

35 |

«Текущие финансовые инвестиции» |

|

|

41 |

«Капитал в дооценках» |

|

|

42 |

«Дополнительный капитал» |

|

|

43 |

«Резервный капитал» |

|

|

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

|

|

46 |

«Неоплаченный капитал» |

|

|

50 |

«Долгосрочные займы» |

|

|

60 |

«Краткосрочные займы» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

67 |

«Расчеты с участниками» |

|

|

68 |

«Расчеты по прочим операциям» |

Счет 41 «Капитал в дооценках»

Счет 41 «Капитал в дооценках» предназначен для учета и обобщения информации о дооценках (уценках) необоротных активов и финансовых инструментов, которые в соответствии с национальными положениями (стандартами) бухгалтерского учета отражаются в составе собственного капитала и раскрываются в отчете о финансовых результатах (отчете о совокупном доходе). Остаток на данном счете уменьшается в случае уценки и выбытия указанных активов, уменьшения их полезности и т. п.

Остаток на данном счете уменьшается в случае уценки и выбытия указанных активов, уменьшения их полезности и т. п.

Счет 41 «Капитал в дооценках» имеет следующие субсчета:

411 «Дооценка (уценка) основных средств»

412 «Дооценка (уценка) нематериальных активов»

413 «Дооценка (уценка) финансовых инструментов»

414 «Прочий капитал в дооценках»

На субсчете 411 «Дооценка (уценка) основных средств» обобщается информация о дооценках объектов основных средств, уценках таких объектов в пределах сумм ранее проведенных дооценок, отнесении сумм дооценки к нераспределенной прибыли.

На субсчете 412 «Дооценка (уценка) нематериальных активов» обобщается информация о дооценках объектов нематериальных активов, уценках таких объектов в пределах сумм ранее проведенных дооценок, отнесении сумм дооценки к нераспределенной прибыли.

На субсчете 413 «Дооценка (уценка) финансовых инструментов» обобщается информация об изменении балансовой стоимости объекта хеджирования при значении коэффициента эффективности хеджирования денежных потоков в пределах, определенных национальными положениями (стандартами) бухгалтерского учета, и отнесении сумм к первоначальной стоимости финансовых активов или финансовых обязательств либо в состав прочих доходов (расходов).

На субсчете 414 «Прочий капитал в дооценках» обобщается информация о прочем капитале в дооценках, не отраженном на других субсчетах.

Входящий остаток на субсчетах счета 41 «Капитал в дооценках» формируется путем переноса соответствующей информации по счету 42 «Дополнительный капитал».

Счет 41 «Капитал в дооценках» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

10 |

«Основные средства» |

10 |

«Основные средства» |

11 |

«Прочие необоротные материальные активы» |

11 |

«Прочие необоротные материальные активы» |

12 |

«Нематериальные активы» |

12 |

«Нематериальные активы» |

13 |

«Износ (амортизация) необоротных активов» |

13 |

«Износ (амортизация) необоротных активов» |

14 |

«Долгосрочные финансовые инвестиции» |

14 |

«Долгосрочные финансовые инвестиции» |

15 |

«Капитальные инвестиции» |

15 |

«Капитальные инвестиции» |

35 |

«Текущие финансовые инвестиции» |

35 |

«Текущие финансовые инвестиции» |

40 |

«Регистрация и паевой капитал» |

42 |

«Дополнительный капитал» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

|

|

45 |

«Изъятый капитал» |

|

|

Счет 42 «Дополнительный капитал»

Счет 42 «Дополнительный капитал» предназначен для обобщения информации о суммах, на которые стоимость реализации выпущенных акций превышает их номинальную стоимость, а также о стоимости необоротных активов, бесплатно полученных предприятием от других лиц, и других видах дополнительного капитала.

По кредиту счета 42 «Дополнительный капитал» отражается увеличение дополнительного капитала, по дебету — его уменьшение.

Счет 42 «Дополнительный капитал» имеет следующие субсчета:

421 «Эмиссионный доход»

422 «Прочий вложенный капитал»

423 «Накопленные курсовые разницы»

424 «Бесплатно полученные необоротные активы»

425 «Прочий дополнительный капитал»

На субсчете 421 «Эмиссионный доход» отражается прибыль (убыток) от продажи, выпуска или аннулирования инструментов собственного капитала. Сумма превышения убытка от указанных операций над остатком эмиссионного дохода отражается по дебету счета 44 «Нераспределенные прибыли (непокрытые убытки)».

На субсчете 422 «Прочий вложенный капитал» учитывают прочий вложенный учредителями предприятий (кроме акционерных обществ) капитал, превышающий уставный капитал, другие взносы и т. п. без решений об изменениях размера уставного капитала.

На субсчете 423 «Накопленные курсовые разницы» обобщается информация о курсовых разницах, которые в соответствии с национальными положениями (стандартами) бухгалтерского учета отражаются в составе собственного капитала и признаются в прочем совокупном доходе.

На субсчете 424 «Бесплатно полученные необоротные активы» отражается стоимость необоротных активов, бесплатно полученных предприятием от других лиц. Остаток дополнительного капитала на этом субсчете уменьшается на сумму признанного дохода в течение срока полезного использования бесплатно полученных объектов необоротных активов (кроме земли) и при выбытии таких активов и земли.

На субсчете 425 «Прочий дополнительный капитал» учитываются другие виды дополнительного капитала, которые не могут быть включены в вышеприведенные субсчета, в частности капитал в сумме стоимости необоротных активов, полученных по договору аренды целостных имущественных комплексов.

Счет 42 «Дополнительный капитал» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

10 |

«Основные средства» |

10 |

«Основные средства» |

11 |

«Прочие необоротные материальные активы» |

11 |

«Прочие необоротные материальные активы» |

12 |

«Нематериальные активы» |

12 |

«Нематериальные активы» |

13 |

«Износ (амортизация) необоротных активов» |

13 |

«Износ (амортизация) необоротных активов» |

14 |

«Долгосрочные финансовые инвестиции» |

14 |

«Долгосрочные финансовые инвестиции» |

15 |

«Капитальные инвестиции» |

15 |

«Капитальные инвестиции» |

16 |

«Долгосрочные биологические активы» |

16 |

«Долгосрочные биологические активы» |

20 |

«Производственные запасы» |

20 |

«Производственные запасы» |

22 |

«Малоценные и быстроизнашивающиеся предметы» |

21 |

«Текущие биологические активы» |

28 |

«Товары» |

22 |

«Малоценные и быстроизнашивающиеся предметы» |

35 |

«Текущие финансовые инвестиции» |

25 |

«Полуфабрикаты» |

36 |

«Расчеты с покупателями и заказчиками» |

26 |

«Готовая продукция» |

37 |

«Расчеты с прочими дебиторами» |

27 |

«Продукция сельскохозяйственного производства» |

40 |

«Зарегистрированный (паевой) капитал» |

28 |

«Товары» |

41 |

«Капитал в дооценках» |

30 |

«Наличные» |

43 |

«Резервный капитал» |

31 |

«Счета в банках» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

35 |

«Текущие финансовые инвестиции» |

45 |

«Изъятый капитал» |

36 |

«Расчеты с покупателями и заказчиками» |

46 |

«Неоплаченный капитал» |

37 |

«Расчеты с прочими дебиторами» |

50 |

«Долгосрочные займы» |

40 |

«Зарегистрированный (паевой) капитал» |

51 |

«Долгосрочные векселя выданные» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

52 |

«Долгосрочные обязательства по облигациям» |

45 |

«Изъятый капитал» |

53 |

«Долгосрочные обязательства по аренде» |

46 |

«Неоплаченный капитал» |

54 |

«Отсроченные налоговые обязательства» |

48 |

«Целевое финансирование и целевые поступления» |

55 |

«Прочие долгосрочные обязательства» |

50 |

«Долгосрочные займы» |

60 |

«Краткосрочные займы» |

51 |

«Долгосрочные векселя выданные» |

62 |

«Краткосрочные векселя выданные» |

52 |

«Долгосрочные обязательства по облигациям» |

63 |

«Расчеты с поставщиками и подрядчиками» |

53 |

«Долгосрочные обязательства по аренде» |

64 |

«Расчеты по налогам и платежам» |

55 |

«Прочие долгосрочные обязательства» |

68 |

«Расчеты по другим операциям» |

60 |

«Краткосрочные займы» |

74 |

«Прочие доходы» |

62 |

«Краткосрочные векселя выданные» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

68 |

«Расчеты по другим операциям» |

|

|

97 |

«Прочие расходы» |

Счет 43 «Резервный капитал»

Счет 43 «Резервный капитал» предназначен для обобщения информации о состоянии и движении резервного капитала предприятия, созданного в соответствии с действующим законодательством и учредительными документами за счет нераспределенной прибыли.

По кредиту счета 43 «Резервный капитал» отражается создание резервов, по дебету — их использование. Сальдо этого счета отражает остаток резервного капитала на конец отчетного периода.

Аналитический учет резервного капитала ведется по его видам и направлениям использования.

Счет 43 «Резервный капитал» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

40 |

«Зарегистрированный (паевой) капитал» |

42 |

«Дополнительный капитал» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

67 |

«Расчеты с участниками» |

|

|

Счет 44 «Нераспределенные прибыли (непокрытые убытки)»

На счете 44 «Нераспределенные прибыли (непокрытые убытки)» ведется учет нераспределенных прибылей или непокрытых убытков текущего и прошлых лет, а также использованной в текущем году прибыли.

По кредиту счета отражается увеличение прибыли от всех видов деятельности, по дебету — убытки и использование прибыли.

Счет 44 «Нераспределенные прибыли (непокрытые убытки)» имеет следующие субсчета:

441 «Прибыль нераспределенная»

442 «Непокрытые убытки»

443 «Прибыль, использованная в отчетном периоде»

На субсчете 441 «Прибыль нераспределенная» отражаются наличие и движение нераспределенной прибыли.

На субсчете 442 «Непокрытые убытки» отражаются непокрытые убытки. Их списание осуществляют за счет нераспределенной прибыли, резервного, паевого или дополнительного капитала и т. п.

На субсчете 443 «Прибыль, использованная в отчетном периоде» отражаются распределение прибыли между собственниками (начисление дивидендов), отчисления в резервный капитал и прочее использование прибыли в текущем периоде. Сальдо на этом субсчете в конце года закрывается в корреспонденции с субсчетами 441 и/или 442 с выводом сальдо на одном из этих субсчетов.

Исправление ошибок за прошлый год, выявленных в текущем году, в соответствии с Положением (стандартом) бухгалтерского учета 6 «Исправление ошибок и изменения в финансовых отчетах» отражается корреспонденцией счета 44 «Нераспределенные прибыли (непокрытые убытки)» со счетами бухгалтерского учета соответствующих объектов классов 1–6.

Счет 44 «Нераспределенные прибыли (непокрытые убытки)» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

40 |

«Зарегистрированный (паевой) капитал» |

40 |

«Зарегистрированный (паевой) капитал» |

41 |

Исключен |

41 |

«Капитал в дооценках» |

42 |

«Дополнительный капитал» |

42 |

«Дополнительный капитал» |

43 |

«Резервный капитал» |

43 |

«Резервный капитал» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

45 |

«Изъятый капитал» |

45 |

«Изъятый капитал» |

52 |

Исключен |

79 |

«Финансовые результаты» |

67 |

«Расчеты с участниками» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

79 |

«Финансовые результаты» |

|

|

Счет 45 «Изъятый капитал»

На счете 45 «Изъятый капитал» ведется учет изъятого капитала, в случае выкупа собственных акций (долей) у акционеров с целью их перепродажи, аннулирования (уменьшения уставного капитала) и т. п.

п.

По дебету счета 45 «Изъятый капитал» отражается фактическая себестоимость акций собственной эмиссии или долей, выкупленных хозяйственным обществом у его участников, по кредиту — стоимость аннулированных или перепроданных акций (долей).

Счет 45 «Изъятый капитал» имеет следующие субсчета:

451 «Изъятые акции»

452 «Изъятые вклады и паи»

453 «Прочий изъятый капитал»

Аналитический учет изъятого капитала ведется по видам акций (вкладов, паев).

Счет 45 «Изъятый капитал» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

19 |

«Гудвилл» |

30 |

«Наличные» |

30 |

«Наличные» |

31 |

«Счета в банках» |

31 |

«Счета в банках» |

40 |

«Зарегистрированный (паевой) капитал» |

34 |

«Краткосрочные векселя полученные» |

41 |

«Капитал в дооценках» |

42 |

«Дополнительный капитал» |

42 |

«Дополнительный капитал» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

50 |

«Долгосрочные ссуды» |

46 |

«Неоплаченный капитал» |

52 |

«Долгосрочные обязательства по облигациям» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

62 |

«Краткосрочные векселя выданные» |

|

|

Счет 46 «Неоплаченный капитал»

Счет 46 «Неоплаченный капитал» предназначен для обобщения информации об изменениях в составе неоплаченного капитала предприятия.

По дебету счета отражается задолженность учредителей (участников) хозяйственного общества по взносам в уставный капитал предприятия, по кредиту — погашение задолженности по взносам в уставный капитал.

Аналитический учет неоплаченного капитала ведется по видам размещенных неоплаченных акций (для акционерных обществ) и по каждому учредителю (участнику) предприятия.

Счет 46 «Неоплаченный капитал» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

30 |

«Наличные» |

10 |

«Основные средства» |

31 |

«Счета в банках» |

11 |

«Прочие необоротные материальные активы» |

40 |

«Зарегистрированный (паевой) капитал» |

12 |

«Нематериальные активы» |

42 |

«Дополнительный капитал» |

14 |

«Долгосрочные финансовые инвестиции» |

45 |

«Изъятый капитал» |

15 |

«Капитальные инвестиции» |

74 |

«Прочие доходы» |

16 |

«Долгосрочные биологические активы» |

|

|

20 |

«Производственные запасы» |

|

|

21 |

«Текущие биологические активы» |

|

|

22 |

«Малоценные и быстроизнашивающиеся предметы» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

34 |

Исключен |

|

|

35 |

«Текущие финансовые инвестиции» |

|

|

40 |

«Зарегистрированный (паевой) капитал» |

|

|

42 |

«Дополнительный капитал» |

|

|

50 |

«Долгосрочные ссуды» |

|

|

51 |

«Долгосрочные векселя выданные» |

|

|

52 |

«Долгосрочные обязательства по облигациям» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

62 |

«Краткосрочные векселя выданные» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

67 |

«Расчеты с участниками» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

97 |

«Прочие расходы» |

Счет 47 «Обеспечение предстоящих расходов и платежей»

На счете 47 «Обеспечение предстоящих расходов и платежей» ведется обобщение информации о движении средств, которые по решению предприятия резервируются для обеспечения предстоящих расходов и платежей и включения их в расходы текущего периода (за исключением суммы обеспечения, включаемой в первоначальную стоимость основных средств).

По кредиту счета отражается начисление обеспечений, по дебету — их использование.

Счет 47 «Обеспечение предстоящих расходов и платежей» имеет следующие субсчета:

471 «Обеспечение выплат отпусков»

472 «Дополнительное пенсионное обеспечение»

473 «Обеспечение гарантийных обязательств»

474 «Обеспечение прочих расходов и платежей»

475 «Обеспечение призового фонда (резерв выплат)»

476 «Резерв на выплату джек-пота, не обеспеченного оплатой участия в лотерее»

477 «Обеспечение материального поощрения»

478 «Обеспечение восстановления земельных участков»

На субсчете 471 «Обеспечение выплат отпусков» ведется учет движения и остатков средств на оплату очередных отпусков работникам. Сумма обеспечения определяется ежемесячно как произведение фактически начисленной заработной платы работникам и процента, исчисленного как отношение годовой плановой суммы на оплату отпусков к общему плановому фонду оплаты труда. На этом субсчете также обобщается информация об обеспечении обязательных отчислений (сборов) от обеспечения оплат отпусков на отчисления на общеобязательное государственное социальное страхование.

На этом субсчете также обобщается информация об обеспечении обязательных отчислений (сборов) от обеспечения оплат отпусков на отчисления на общеобязательное государственное социальное страхование.

На субсчете 472 «Дополнительное пенсионное обеспечение» ведется учет средств для реализации программы пенсионного обеспечения.

На субсчете 473 «Обеспечение гарантийных обязательств» ведется учет движения и остатков средств, зарезервированных для обеспечения предстоящих расходов на проведение гарантийных ремонтов проданной продукции, на проведение ремонта предметов проката и т. п.

На субсчете 474 «Обеспечение прочих расходов и платежей» ведется учет обеспечения других предстоящих расходов, не нашедших отражения на других субсчетах счета 47 «Обеспечение предстоящих расходов и платежей», в частности обеспечения на выполнение обязательств по обременительным контрактам, на реструктуризацию и выполнение обязательств при прекращении деятельности.

На субсчете 475 «Обеспечение призового фонда (резерв выплат)» предприятия, которые осуществляют деятельность по выпуску и проведению лотерей на территории Украины, обобщают информацию о призовом фонде — сумме, которая подлежит выплате победителям лотереи в соответствии с обнародованными условиями ее выпуска и проведения, уменьшенной на размер джек-пота, не обеспеченного уплатой участия в лотерее.

На субсчете 476 «Резерв на выплату джек-пота, не обеспеченного уплатой участия в лотерее» предприятия, которые осуществляют деятельность по выпуску и проведению лотерей на территории Украины, обобщают информацию о резерве на выплату джек-пота, не обеспеченного уплатой участия в лотерее.

По кредиту субсчетов 475 «Обеспечение призового фонда (резерв выплат)» и 476 «Резерв на выплату джек-пота, не обеспеченного уплатой участия в лотерее» и дебету счета 90 «Себестоимость реализации» отображается соответственно создание (формирование) призового фонда и резерва, который покрывает сумму джек-пота, не обеспеченную уплатой участия в лотерее, по дебету — выплата (выдача) выигрышей игрокам.

На субсчете 477 «Обеспечение материального поощрения» ведется учет обеспечения на материальное поощрение работников, в частности на выплату работникам вознаграждения, пособия, премии, которые подлежат уплате в течение двенадцати месяцев после окончания периода, в котором работники выполнили работу, что дает им право на получение таких выплат в будущем.

По кредиту субсчета 478 «Обеспечение восстановления земельных участков» ведется учет создания по обоснованному расчету обеспечения на демонтаж, перемещение объекта основных средств и приведение земельного участка, на котором он расположен, в состояние, пригодное для дальнейшего использования (в частности, на предусмотренную законодательством рекультивацию нарушенных земель), по дебету субсчета отражается использование созданного обеспечения на осуществляемые работы по демонтажу, перемещению объекта основных средств, рекультивации нарушенных земель.

Аналитический учет обеспечений предстоящих расходов и платежей ведется по их видам, направлениям формирования и использования.

Счет 47 «Обеспечение предстоящих расходов и платежей» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

20 |

«Производственные запасы» |

10 |

«Основные средства» |

23 |

«Производство» |

15 |

«Капитальные инвестиции» |

24 |

«Брак в производстве» |

23 |

«Производство» |

25 |

«Полуфабрикаты» |

39 |

«Расходы будущих периодов» |

30 |

«Наличные» |

68 |

«Расчеты по прочим операциям» |

31 |

«Счета в банках» |

81 |

«Расходы на оплату труда» |

63 |

«Расчеты с поставщиками и подрядчиками» |

82 |

«Отчисления на социальные мероприятия» |

65 |

«Расчеты по страхованию» |

84 |

«Прочие операционные расходы» |

66 |

«Расчеты по выплатам работникам» |

90 |

«Себестоимость реализации» |

68 |

«Расчеты по прочим операциям» |

91 |

«Общепроизводственные расходы» |

71 |

«Прочий операционный доход» |

92 |

«Административные расходы» |

|

|

93 |

«Расходы на сбыт» |

|

|

94 |

«Прочие расходы операционной деятельности» |

Счет 48 «Целевое финансирование и целевые поступления»

На счете 48 «Целевое финансирование и целевые поступления» ведется учет и обобщение информации о наличии и движении средств финансирования мероприятий целевого назначения (в том числе полученная гуманитарная помощь).

Средства целевого финансирования и целевых поступлений могут поступать как субсидии, ассигнования из бюджета и внебюджетных фондов, целевые взносы физических и юридических лиц и т. п.

По кредиту счета 48 «Целевое финансирование и целевые поступления» отражаются средства целевого назначения для финансирования определенных мероприятий, по дебету — использованные суммы по определенным направлениям, признание их доходом, а также возврат неиспользованных сумм.

Счет 48 «Целевое финансирование и целевые поступления» имеет следующие субсчета:

481 «Средства, высвобожденные от налогообложения»

482 «Средства из бюджета и государственных целевых фондов»

483 «Благотворительная помощь»

484 «Прочие средства целевого финансирования и целевых поступлений»

На субсчете 481 «Средства, высвобожденные от налогообложения» ведется учет высвобожденных от налогообложения средств в связи с предоставлением льгот по налогу на прибыль и их использования на реализацию мероприятий целевого назначения в соответствии с законодательством.

На субсчете 482 «Средства из бюджета и государственных целевых фондов» ведется учет средств, полученных из бюджета и государственных целевых фондов, и их использования.

На субсчете 483 «Благотворительная помощь» ведется учет поступления и использования плательщиками налога на добавленную стоимость средств (товаров, работ, услуг) благотворительной помощи, которая в соответствии с законодательством освобождается от обложения налогом на добавленную стоимость.

На субсчете 484 «Прочие средства целевого финансирования и целевых поступлений» ведется учет поступления и использования средств, которые не отражаются на других субсчетах счета 48 «Целевое финансирование и целевые поступления».

Аналитический учет средств целевого финансирования и целевых поступлений и их расходования ведется по их назначению и источникам поступлений.

Счет 48 «Целевое финансирование и целевые поступления» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

15 |

«Капитальные инвестиции» |

10 |

«Основные средства» |

30 |

«Наличные» |

11 |

«Прочие необоротные материальные активы» |

31 |

«Счета в банках» |

12 |

«Нематериальные активы» |

37 |

«Расчеты с разными дебиторами» |

15 |

«Капитальные инвестиции» |

42 |

«Дополнительный капитал» |

16 |

«Долгосрочные биологические активы» |

50 |

«Долгосрочные ссуды» |

20 |

«Производственные запасы» |

60 |

«Краткосрочные ссуды» |

21 |

«Текущие биологические активы» |

64 |

«Расчеты по налогам и платежам» |

22 |

«Малоценные и быстроизнашивающиеся предметы» |

66 |

«Расчеты по выплатам работникам» |

30 |

«Наличные» |

69 |

«Доходы будущих периодов» |

31 |

«Счета в банках» |

71 |

«Прочий операционный доход» |

36 |

«Расчеты с покупателями и заказчиками» |

74 |

«Прочие доходы» |

37 |

«Расчеты с разными дебиторами» |

|

|

50 |

«Долгосрочные ссуды» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

98 |

«Налог на прибыль» |

Счет 49 «Страховые резервы»

Счет 49 «Страховые резервы» предназначен для обобщения информации о движении средств страховых резервов. Счет 49 используется предприятиями, являющимися страховщиками согласно Закону Украины «О страховании» и в предусмотренном порядке формирующими страховые резервы.

Счет 49 используется предприятиями, являющимися страховщиками согласно Закону Украины «О страховании» и в предусмотренном порядке формирующими страховые резервы.

Счет 49 «Страховые резервы» имеет следующие субсчета:

491 «Технические резервы»;

492 «Резервы по страхованию жизни»;

493 «Доля перестраховщиков в технических резервах»;

494 «Доля перестраховщиков в резервах по страхованию жизни»;

495 «Результат изменения технических резервов»;

496 «Результат изменения резервов по страхованию жизни».

На субсчетах 491 «Технические резервы», 493 «Доля перестраховщиков в технических резервах», 495 «Результат изменения технических резервов» обобщается информация о состоянии и движении средств резервов незаработанных премий и других технических резервов.

На субсчетах 492 «Резервы по страхованию жизни», 494 «Доля перестраховщиков в резервах по страхованию жизни», 496 «Результат изменения резервов по страхованию жизни» обобщается информация о состоянии и движении средств резервов долгосрочных обязательств (математических резервов) и резервов надлежащих выплат страховых сумм.

Аналитический учет резервов осуществляется по их видам.

Исчисленная на отчетную дату сумма страховых резервов отражается по кредиту субсчетов учета страховых резервов и дебету субсчетов учета результатов изменений этих страховых резервов.

По дебету субсчетов учета страховых резервов отражается сумма страховых резервов на прошедшую отчетную дату в корреспонденции с соответствующими субсчетами учета результатов изменений страховых резервов.

Исчисленная на отчетную дату сумма долей перестраховщиков в страховых резервах отражается по дебету субсчетов учета долей перестраховщиков в страховых резервах и кредиту субсчетов учета результатов изменений этих страховых резервов.

По кредиту субсчетов учета долей перестраховщиков в страховых резервах отражается сумма долей перестраховщиков в страховых резервах на прошедшую отчетную дату в корреспонденции с соответствующими субсчетами учета результатов изменений этих страховых резервов.

Ежемесячно сальдо субсчетов учета результатов изменений страховых резервов списывается в порядке закрытия в корреспонденции с кредитом субсчета 719 «Прочие доходы от операционной деятельности» или дебетом субсчета 949 «Прочие расходы операционной деятельности», за исключением результата изменения резервов незаработанных премий, сальдо которого ежемесячно списывается в порядке закрытия на субсчет 703 «Доход от реализации работ и услуг».

Счет 49 «Страховые резервы» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

49 |

«Страховые резервы» |

49 |

«Страховые резервы» |

70 |

«Доходы от реализации» |

70 |

«Доходы от реализации» |

71 |

«Прочий операционный доход» |

79 |

Исключен |

79 |

Исключен |

94 |

«Прочие расходы операционной деятельности» |

2/10 Net 30 — Понимание того, как торговые кредиты работают в бизнесе

Что означает 2/10 Net 30?

2/10 Net 30 относится к торговому кредитуТорговый кредитТорговый кредит представляет собой соглашение или договоренность между агентами, ведущими бизнес друг с другом, которое позволяет обмениваться товарами и услугами, предлагаемыми покупателю для продажи товаровСтоимость проданных товаров (COGS) ) Себестоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Она включает материальные затраты, прямые или услуги.2/10 нетто 30 означает, что если причитающаяся сумма будет выплачена в течение 10 дней, клиент получит скидку 2%. В противном случае сумма должна быть полностью выплачена в течение 30 дней.

Она включает материальные затраты, прямые или услуги.2/10 нетто 30 означает, что если причитающаяся сумма будет выплачена в течение 10 дней, клиент получит скидку 2%. В противном случае сумма должна быть полностью выплачена в течение 30 дней.

Пример торгового кредита

Генеральный директор CEOCEOA, сокращенно от Главный исполнительный директор, является лицом самого высокого ранга в компании или организации. Генеральный директор отвечает за общий успех организации и за принятие управленческих решений на высшем уровне. Прочтите описание работы компании А, которая столкнулась с падением продаж из-за жесткой конкуренции на рынке.Генеральный директор считает, что причина снижения продаж связана с тем, что компания не предлагает торговые кредиты. Фактически, Компания А — единственная компания в отрасли, которая не предлагает клиентам товарные кредиты. Затем компания А устанавливает новый срок торгового кредита для клиентов — 2/10 нетто 30. Клиентам, которые покупают в кредит, дается 30 дней для погашения своих обязательств. Счета к оплате Счета к оплате — это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. . Кредиторская задолженность есть.Однако при оплате в течение 10 дней клиенты получают скидку 2% на приобретенные товары.

Счета к оплате Счета к оплате — это обязательство, возникающее, когда организация получает товары или услуги от своих поставщиков в кредит. . Кредиторская задолженность есть.Однако при оплате в течение 10 дней клиенты получают скидку 2% на приобретенные товары.

Если клиент покупает 10 000 долларов у компании А на условиях 2/10 нетто 30 и платит в течение 10 дней, ему нужно заплатить только 10 000 долларов x 0,98 = 9 800 долларов. С другой стороны, если клиент платит через 10 дней, он должен заплатить полную сумму в размере 10 000 долларов США.

Бухгалтерские проводки по торговому кредиту

Существует два метода учета скидок: Чистый метод и Валовой метод .

Рассмотрим следующий пример:

Клиент компании А, понимая, что компания предлагает условия кредита 2/10 нетто 30, решает совершить покупку на 1000 долларов. Журнальные проводки по методу нетто и методу брутто представлены ниже:

Метод нетто отражает дебиторскую задолженность по продажной цене за вычетом скидки при оплате наличными. Компания должна будет внести поправку на полученные проценты, если клиент не воспользуется скидкой.

Компания должна будет внести поправку на полученные проценты, если клиент не воспользуется скидкой.

Начальная запись в журнале:

Примечание: 1000 x 0,98 = 980 долларов. Чистый метод учитывает дебиторскую задолженность по цене продажи за вычетом скидки при оплате наличными.

Если клиент заплатит в течение 10 дней и воспользуется скидкой 2%:

Если клиент заплатит через 10 дней и не воспользуется скидкой 2%:

Метод брутто учитывает номинальную стоимость дебиторской задолженности.Если клиент воспользуется скидкой, компания сократит свою выручку в отчете о прибылях и убытках.

Первоначальная проводка в журнале:

Примечание. Метод брутто отражает дебиторскую задолженность по номинальной стоимости.

Если клиент оплачивает в течение 10 дней и пользуется скидкой 2%:

Примечание. Скидка по оплате наличными указывается в отчете о прибылях и убытках для уменьшения выручки.

Скидка по оплате наличными указывается в отчете о прибылях и убытках для уменьшения выручки.

Если клиент платит через 10 дней и не использует 2% скидку: частые и объемные покупки.Гибкость во времени оплаты привлекает больше клиентов и увеличивает продажи компании.

С точки зрения покупателя, торговый кредит позволяет покупателям совершать покупки, не расставаясь сразу со своими наличными. Таким образом, он также предлагает гибкость в том смысле, что покупатели могут совершать покупки, когда нет наличных денег.

Риск, связанный с предложением торгового кредита

Самый большой риск для поставщика при предоставлении торгового кредита — это потенциальная безнадежная задолженность.Поскольку наличные не сразу переходят из рук в руки при покупке, покупатель может в конечном итоге не платить за покупки. Когда компании предлагают торговый кредит, создается резерв на сомнительные счета, чтобы предвидеть сумму безнадежных долгов от покупок в кредит.

Дополнительные ресурсы

CFI является официальным поставщиком глобального аналитика по финансовому моделированию и оценке (FMVA)®Стать сертифицированным аналитиком по финансовому моделированию и оценке (FMVA)®Сертификация CFI по финансовому моделированию и оценке (FMVA)® поможет вы обретете уверенность, необходимую вам в вашей финансовой карьере.Зарегистрируйтесь сегодня! программа сертификации, разработанная, чтобы помочь каждому стать финансовым аналитиком мирового уровня. Для продвижения по карьерной лестнице вам будут полезны дополнительные бесплатные ресурсы CFI, приведенные ниже:

- Договор купли-продажиДоговор купли-продажиДоговор купли-продажи (SPA) представляет собой результат ключевых коммерческих переговоров и переговоров о ценах. По сути, он устанавливает согласованные элементы сделки, включает ряд важных мер защиты для всех вовлеченных сторон и обеспечивает правовую основу для завершения продажи имущества.

- Револьверная кредитная линияРевольверная кредитная линияРевольверная кредитная линия — это кредитная линия, заключенная между банком и предприятием.

Он поставляется с установленной максимальной суммой, а

Он поставляется с установленной максимальной суммой, а - Дебиторская задолженностьСчета дебиторской задолженностиСчета дебиторской задолженности (AR) представляют собой продажи бизнеса в кредит, которые еще не были получены от его клиентов. Компании разрешают

- Продажи в кредитПродажи в кредитПродажи в кредит относятся к продаже, при которой причитающаяся сумма будет выплачена позднее.Другими словами, продажи в кредит — это покупки, сделанные

Он поставляется с установленной максимальной суммой, а

Он поставляется с установленной максимальной суммой, аЧистый метод учета скидок при продажах | Малый бизнес

Автор Chron Contributor Обновлено 17 сентября 2020 г.

Скидка при продаже — это снижение цены, которое компания предлагает покупателю в качестве поощрения оплатить счет в течение определенного периода времени. Используя нетто-метод учета скидок при продаже, записывайте сумму счета со скидкой как выручку в своих записях во время продажи, а не полную сумму счета.Если клиент не платит вовремя, чтобы получить скидку с продажи, вы регистрируете скидку с продажи в отдельной учетной записи.

Условия скидки при продаже

Покупатель, который не оплатил счет в течение указанного периода времени, лишается скидки и должен оплатить полную сумму. Компания показывает в своем счете условия оплаты и скидки в следующем формате: 1/15, n/30, согласно Accounting Coach. Эти примерные условия означают, что компания предлагает 1-процентную скидку на непогашенный остаток по счету, если клиент платит в течение 15 дней.Если клиент решает не платить в течение 15 дней, он должен оплатить непогашенный остаток в течение 30 дней.

Определение скидки при продаже

При использовании нетто-метода учета необходимо определить сумму скидки при продаже и сумму счета-фактуры со скидкой. Скидка при продаже равна процентной скидке, умноженной на неоплаченную сумму счета. Сумма счета-фактуры со скидкой равна неоплаченной сумме счета-фактуры за вычетом скидки продажи. Например, скидка при продаже по счету 1000 долларов , который предлагает 2-процентную скидку, составляет 20 долларов , поскольку 0. 02 x 1000 долларов = 20 долларов . Сумма счета со скидкой составляет 980 долларов США, поскольку 1000 долларов США — 20 долларов США = 980 долларов США .

02 x 1000 долларов = 20 долларов . Сумма счета со скидкой составляет 980 долларов США, поскольку 1000 долларов США — 20 долларов США = 980 долларов США .

Запись счета-фактуры со скидкой

Нетто-метод предполагает, что каждый клиент заплатит вовремя, чтобы получить скидку при продаже. Во время продажи запишите сумму счета со скидкой в свой бухгалтерский журнал. Дебетуйте счет дебиторской задолженности на дисконтированную сумму счета, чтобы увеличить этот счет на сумму, которую вы ожидаете получить.Кредитуйте счет доходов от продаж на ту же сумму, чтобы записать полученный доход. Если клиент воспользуется скидкой, вам не нужно больше регистрировать доход.

Учет аннулированных скидок

Если клиент не оплатил свой счет вовремя, чтобы получить скидку, вы должны отразить аннулированную скидку с продаж как отдельный доход в соответствии с Play Accounting. Дебетуйте счет дебиторской задолженности на сумму утраченной скидки, чтобы увеличить счет на дополнительную сумму, которую вы ожидаете получить.Кредитуйте счет «конфискации скидок» на ту же сумму, чтобы отразить дополнительный доход. Укажите этот счет как отдельную строку в вашем отчете о прибылях и убытках.

Дебетуйте счет дебиторской задолженности на сумму утраченной скидки, чтобы увеличить счет на дополнительную сумму, которую вы ожидаете получить.Кредитуйте счет «конфискации скидок» на ту же сумму, чтобы отразить дополнительный доход. Укажите этот счет как отдельную строку в вашем отчете о прибылях и убытках.

Кредиторская задолженность: определение, пример и запись в журнале

В этой статье вы узнаете:

Торговый кредит является важным источником финансирования для малого бизнеса. Это особенно важно, когда фирмам сложно получить финансирование через финансовые или кредитные учреждения. После финансового кризиса торговый кредит в форме кредиторской и дебиторской задолженности стал стабильным источником финансирования.

Это важный инструмент управления денежными средствами, и его действительно можно использовать в двух направлениях. Вас как бизнес можно рассматривать как поставщика. А ваша дебиторская задолженность представляет собой сумму денег, которую вы ссужаете своим клиентам. Точно так же вы также являетесь клиентом своих поставщиков. И ваша кредиторская задолженность представляет собой ваши займы от таких поставщиков.

Точно так же вы также являетесь клиентом своих поставщиков. И ваша кредиторская задолженность представляет собой ваши займы от таких поставщиков.

Таким образом, сочетание кредиторской и дебиторской задолженности важно для эффективности вашего бизнеса.

Однако в этой статье мы поговорим о значении кредиторской задолженности, записи в журнале кредиторской задолженности, процессе кредиторской задолженности и примерах кредиторской задолженности.

Что такое кредиторская задолженность?

Кредиторская задолженность относится к деньгам, которые ваш бизнес должен своим поставщикам за предоставление вам товаров или услуг в кредит. Как правило, это краткосрочная задолженность перед поставщиками. Другими словами, общая сумма непогашенной задолженности перед вашими поставщиками или продавцами относится к кредиторской задолженности. Кроме того, он представлен в текущих обязательствах на балансе вашей фирмы. Это связано с тем, что кредиторская задолженность подлежит оплате в течение года.

В дополнение к этому ваш отчет о движении денежных средств отражает увеличение или уменьшение кредиторской задолженности за предыдущие периоды. Допустим, кредиторская задолженность вашей фирмы увеличилась по сравнению с предыдущим периодом. Это означает, что ваш бизнес покупает больше товаров в кредит, чем наличными. Однако, скажем, ваша кредиторская задолженность уменьшается по сравнению с предыдущим периодом. Это означает, что вы выполняете свои краткосрочные обязательства более быстрыми темпами.

Соответственно, управление кредиторской задолженностью имеет решающее значение для эффективного управления денежными потоками вашего бизнеса.

Какова роль кредиторской задолженности?

- Управление кредиторской задолженностью необходимо для малого бизнеса. Это потому, что это гарантирует, что ваша кредиторская задолженность положительно влияет на денежные потоки вашего бизнеса. То есть это помогает вам свести к минимуму расходы на просроченные платежи, такие как начисление процентов, штрафы и т. д.

- Кроме того, это помогает реинвестировать средства в ваш бизнес, которые в противном случае вы заплатили бы своим поставщикам. То есть кредиторская задолженность выступает в качестве беспроцентного источника финансирования вашего бизнеса.При условии эффективного управления ими.

- В дополнение к этому, эффективные методы управления кредиторской задолженностью способствуют установлению доверительных отношений с вашими поставщиками. Это соблюдение согласованных условий оплаты и своевременная оплата вашим поставщикам. Очень важно построить надежные и прочные отношения с поставщиками. Это потому, что это помогает вам получать товары на лучших условиях кредита от ваших поставщиков.

- Эффективное управление кредиторской задолженностью также обеспечивает надлежащий контроль.То есть это помогает избежать ошибок, таких как дублирование платежей, неточные счета-фактуры, мошенничество со стороны поставщиков, неэффективные процессы или задержка оплаты.

- Кредиторская задолженность при эффективном управлении указывает на операционную эффективность вашего бизнеса. Слишком высокая кредиторская задолженность указывает на то, что ваш бизнес столкнется с проблемами при оплате счетов поставщикам. Однако слишком низкая кредиторская задолженность указывает на то, что ваш бизнес отказывается от преимуществ торгового кредита.

- Надлежащее управление кредиторской задолженностью помогает в организации и поддержании информации о поставщиках и условиях оплаты.Это означает, что он гарантирует, что все счета поставщиков, заказы на покупку и другие расходы отслеживаются и оплачиваются вовремя. Кроме того, это также поможет избежать просрочки платежа.

- Управление кредиторской задолженностью необходимо для малого бизнеса. Это потому, что это гарантирует, что ваша кредиторская задолженность положительно влияет на денежные потоки вашего бизнеса. То есть это помогает вам свести к минимуму расходы на просроченные платежи, такие как начисление процентов, штрафы и т.

д.

д. Слишком высокая кредиторская задолженность указывает на то, что ваш бизнес столкнется с проблемами при оплате счетов поставщикам. Однако слишком низкая кредиторская задолженность указывает на то, что ваш бизнес отказывается от преимуществ торгового кредита.

Слишком высокая кредиторская задолженность указывает на то, что ваш бизнес столкнется с проблемами при оплате счетов поставщикам. Однако слишком низкая кредиторская задолженность указывает на то, что ваш бизнес отказывается от преимуществ торгового кредита.Что такое процесс расчета кредиторской задолженности?

Оптимизация процесса работы с кредиторской задолженностью является важным аспектом роста и развития вашего бизнеса. Однако об этом часто забывают, поскольку управление кредиторской задолженностью — это внутренняя задача. Поэтому вам необходимо сделать процесс работы с кредиторской задолженностью эффективным, чтобы он обеспечивал конкурентное преимущество для вашего бизнеса.

Таким образом, основная цель внедрения процесса кредиторской задолженности состоит в том, чтобы оплачивать ваши счета и счета-фактуры безошибочно и законно.

Отдел кредиторской задолженности каждого предприятия может иметь свой собственный набор процедур перед осуществлением платежей поставщикам. Однако, прежде чем оптимизировать процесс кредиторской задолженности, важно понять, что такое цикл кредиторской задолженности.

Цикл кредиторской задолженности является частью вашего цикла закупок. Он включает в себя действия, необходимые для совершения покупки у поставщика.Итак, учитывая полный цикл кредиторской задолженности, ваш процесс кредиторской задолженности должен включать следующие шаги.

Сбор данных с помощью плана счетов

Идеальный процесс расчета кредиторской задолженности начинается с надлежащего плана счетов. План счетов — это выписка или отчет, в котором отражены все ваши бухгалтерские операции, включая кредиторскую задолженность. Программное обеспечение онлайн-бухгалтерии Quickbooks классифицирует ваши транзакции и разбивает их на различные категории.К ним относятся активы, обязательства, доходы и расходы.

Программное обеспечение онлайн-бухгалтерии Quickbooks классифицирует ваши транзакции и разбивает их на различные категории.К ним относятся активы, обязательства, доходы и расходы.

Как правило, Quickbooks предоставляет список стандартных учетных записей, таких как кредиторская задолженность, дебиторская задолженность, заказы на покупку, расходы на заработную плату и т. д. Однако, если вы не видите нужную учетную запись, вы можете вручную добавить свои учетные записи в таблицу Счета.

Таким образом, план счетов поможет вам правильно отслеживать расходы по кредиторской задолженности. Вы также можете создать свой план счетов в Microsoft Excel или Google Sheets.

Если вы начинаете свой бизнес, вам необходимо добавить информацию обо всех ваших поставщиках в вашу бухгалтерскую программу или таблицу Microsoft Excel.

Если вы используете программное обеспечение для онлайн-бухгалтерии, такое как Quickbooks, вы можете добавить поставщиков и сведения о таких поставщиках в само программное обеспечение. Эти данные включают адрес, идентификатор электронной почты, контактный номер, веб-сайт, налоговый регистрационный номер и т. д.

Эти данные включают адрес, идентификатор электронной почты, контактный номер, веб-сайт, налоговый регистрационный номер и т. д.

Вы также можете указать условия оплаты, согласованные с поставщиками. Эти условия оплаты определяют период времени, в течение которого вы должны произвести платеж своим поставщикам.Стандартные условия оплаты включают 10 нетто, 20 нетто или 30 нетто.

Допустим, ваш поставщик отправляет счет с условиями оплаты нетто 30. Кроме того, дата счета — 10 октября. Соответственно, вы должны оплатить поставщику не позднее до 9 ноября. В противном случае это будет считаться просроченным платежом.

Помимо вышеупомянутых условий оплаты, другой набор стандартных условий оплаты включает 2/10 нетто 30. Допустим, мы рассматриваем тот же пример, что и выше.

Соответственно, срок оплаты 2/10 нетто 30 означает, что вы можете получить 2% скидку на общую сумму долга.Это если вы оплатите свой счет до 9 октября. В противном случае вам придется оплатить полную сумму, соответствующую счету, подлежащему оплате, до 9 ноября.

Вам необходимо тщательно проверять счета, полученные от ваших поставщиков. Проверка счетов-фактур необходима для обеспечения точности данных.

Также вам необходимо сверить товары, полученные от ваших поставщиков, с теми, которые указаны в накладной.Точно так же вам необходимо проверить, получили ли вы все услуги, которые были указаны в счете-фактуре поставщика.

После того, как вы просмотрите все полученные счета-фактуры, вы можете приступить к заполнению деталей счета-фактуры. Если ваши поставщики создают и отправляют счета с помощью программного обеспечения для выставления счетов, детали счета автоматически загружаются в ваше программное обеспечение для учета.

Однако, если ваши поставщики создают и отправляют счета-фактуры вручную, вам необходимо начать заполнять данные либо в вашей бухгалтерской программе, либо в бухгалтерских книгах.

Вам необходимо следить за своей кредиторской задолженностью, чтобы знать, когда должны быть произведены платежи. Это поможет вам своевременно производить платежи вашим поставщикам.

Программное обеспечение для онлайн-бухгалтерии Quickbooks позволяет отслеживать кредиторскую задолженность, подлежащую оплате.

Это можно сделать, сгенерировав отчеты, такие как «Сводный отчет о сроках погашения кредиторской задолженности» и «Подробный отчет о сроках погашения кредиторской задолженности».

Например, сводка по срокам погашения кредиторской задолженности сообщает вам не только о поставщиках, которым вы должны деньги.Но он также отражает счета, по которым просрочены ваши платежи.

Если вы используете программное обеспечение для ручного учета, вам придется проверять дату оплаты каждого из счетов.

Это нужно для того, чтобы узнать счета, подлежащие оплате. После просмотра всех счетов следующим шагом будет обработка платежей по этим счетам. Существуют различные способы оплаты счетов-фактур.

- Написать чек

- Pay Process ElectroniciNe

- Процесс проверки через бухгалтерский программное обеспечение

- Pay через Company Card

Вы можете следовать за вышеуказанной процедурой либо еженедельно или две недели .

Это позволит снизить нагрузку в конце месяца. Соблюдение еженедельного или двухнедельного цикла кредиторской задолженности может помочь вам избежать просроченных платежей. Вы должны регулярно обрабатывать свои счета, несмотря на то, что у вас мало поставщиков.Что входит в кредиторскую задолженность?

Кредиторская задолженность относится к счетам-фактурам поставщиков, по которым вы получаете товары или услуги до того, как по ним будет произведена оплата. То есть вы покупаете товары в кредит у своих поставщиков. Таким образом, ваши поставщики, поставляющие товары в кредит, также называются торговыми кредиторами.

Поскольку вы покупаете товары в кредит, кредиторская задолженность отражается как текущее обязательство в балансе вашей компании. Важно отметить, что категория кредиторской задолженности представляет собой краткосрочные обязательства вашего бизнеса.

То есть представляет собой совокупную сумму краткосрочных обязательств, которые вы имеете перед поставщиками товаров или услуг.

Таким образом, счет кредиторской задолженности также включает торговую кредиторскую задолженность вашего бизнеса.Это связано с тем, что кредиторская задолженность относится к сумме денег, которую вы должны своим поставщикам за продукты, связанные с запасами.

Запасы включают сырье, необходимое для производства товаров для продажи или готовой продукции. То есть, задолженность по сделкам — это сумма, на которую вы выставляете счет своим поставщикам за те товары или услуги, которые вы используете для обычного ведения бизнеса.

Таким образом, если у вашего предприятия всего несколько кредиторских задолженностей, вы можете записать их непосредственно в свою главную бухгалтерскую книгу. Однако, если у вас большое количество счетов к оплате, вы можете сначала записать отдельные счета к оплате во вспомогательную книгу.

Вложенная книга состоит из сведений обо всех отдельных транзакциях определенного счета, таких как кредиторская задолженность, дебиторская задолженность или основные средства.

Сумма всех этих отдельных транзакций затем может быть записана в главной книге.

Что такое оборот кредиторской задолженности?

Оборачиваемость кредиторской задолженности относится к коэффициенту, который измеряет скорость, с которой ваш бизнес осуществляет платежи своим кредиторам и поставщикам. Таким образом, коэффициент оборачиваемости кредиторской задолженности указывает на краткосрочную ликвидность вашего бизнеса.Он отражает, сколько раз ваш бизнес совершал платежи своим поставщикам за определенный период времени. Другими словами, коэффициент оборачиваемости кредиторской задолженности означает эффективность вашей фирмы в выполнении своих краткосрочных обязательств и осуществлении платежей поставщикам.

Формула коэффициента оборачиваемости кредиторской задолженности

Сначала вам необходимо рассчитать общую сумму покупок, сделанных вами у поставщиков. Эти закупки осуществляются в течение периода, за который необходимо измерить коэффициент оборачиваемости кредиторской задолженности.

Затем необходимо рассчитать среднюю сумму кредиторской задолженности за такой период. Наконец, вы можете рассчитать коэффициент оборачиваемости кредиторской задолженности, используя следующую формулу.

Формула коэффициента оборачиваемости кредиторской задолженности = Общая сумма закупок у поставщиков/((открытие кредиторской задолженности + закрытие кредиторской задолженности)/2)

Или Коэффициент оборачиваемости кредиторской задолженности = Общая сумма закупок у поставщиков/Средняя кредиторская задолженность

Помните, что вам необходимо вычесть все денежные выплаты, произведенные поставщикам из общей суммы закупок у поставщиков по приведенной выше формуле.Это связано с тем, что общие закупки поставщиков должны включать только закупки в кредит, сделанные у поставщиков.

Анализ коэффициента оборачиваемости кредиторской задолженности Формула

Ваша компания медленно платит своим поставщикам, если ее коэффициент оборачиваемости кредиторской задолженности падает по сравнению с предыдущим периодом.

Такая падающая тенденция коэффициента оборачиваемости кредиторской задолженности может указывать на то, что ваша компания не в состоянии погасить свой краткосрочный долг. Другими словами, он столкнулся с финансовым кризисом.С другой стороны, если считается, что ваш бизнес пользуется скидками на досрочные платежи, если он очень быстро расплачивается со своими поставщиками.

Пример коэффициента оборачиваемости кредиторской задолженности

Robert Johnson Pvt Ltd необходимо определить коэффициент оборачиваемости кредиторской задолженности за 2019 г. У нее было начальное сальдо кредиторской задолженности в размере 500 000 долларов США и конечное сальдо кредиторской задолженности в размере 650 000 долларов США.

В дополнение к этому компания Robert Johnson Pvt Ltd в течение года совершила покупки на сумму 6 000 000 долларов США. Таким образом, коэффициент оборачиваемости кредиторской задолженности Robert Johnson Pvt Ltd за 2019 год выглядит следующим образом:

Коэффициент оборачиваемости кредиторской задолженности = 6 000 000 долл.

США / ((500 000 долл. США + 650 000 долл. США)/2)= 6 000 000 долл. США / 575 000 долл. США

=43 раза

Таким образом, это означает, что в течение года Robert Johnson Pvt Ltd заплатила своим поставщикам 10,43 раза. Кроме того, вы также можете рассчитать коэффициент оборачиваемости кредиторской задолженности в днях. Этот коэффициент показывает среднее количество дней, после которых вы производите платежи своим поставщикам.

Таким образом, формула коэффициента оборачиваемости кредиторской задолженности в днях выглядит следующим образом.

Коэффициент оборачиваемости кредиторской задолженности в днях = 365/оборачиваемость кредиторской задолженности

= 365/10,43

= 34.98 дней

Это означает, что Robert Johnson Pvt Ltd производит платежи своим поставщикам примерно через 35 дней.

Как регистрировать кредиторскую задолженность?

Как упоминалось ранее, кредиторская задолженность относится к общей сумме краткосрочных обязательств вашего бизнеса перед кредиторами или поставщиками.

То есть эти обязательства нужно выполнить менее чем за год. Таким образом, кредиторская задолженность отображается в пассиве вашего баланса в разделе текущих обязательств.Таким образом, всякий раз, когда ваш поставщик предоставляет товары или услуги в кредит для вашего бизнеса, в вашем балансе появляется непогашенная кредиторская задолженность.Это означает, что счет кредиторской задолженности кредитуется по мере увеличения текущих обязательств вашего бизнеса.

Поскольку мы обычно используем систему двойной бухгалтерии, в главной бухгалтерской книге вашей компании должна быть сделана корреспондирующая запись по дебету. Таким образом, в случае кредиторской задолженности часть расхода или актива составляет часть проводки по дебету.

Пример кредиторской задолженности

Допустим, компания Robert Johnson Pvt Ltd приобрела товары на сумму 200 000 долларов США в кредит у своего поставщика.Он будет делать следующую запись в журнале о получении товаров в кредит от своего поставщика.

Дебет Кредит Закупки счета (доктор) $ 200 000 $ 200 000 к счетам задолжены (CR.) $ 200 000 , когда Роберт Джонсон Пвт ООО производит оплату своему поставщику, счет кредиторской задолженности дебетуется. Это связано с тем, что текущие обязательства Роберта Джонсона уменьшаются на 200 000 долларов.Зачетная кредитовая проводка по такой операции производится по кассовому счету. Это связано с тем, что наличные на сумму 200 000 долларов уменьшаются.

Итак, ниже приводится запись в журнале о денежных средствах, выплаченных поставщику.

Сектов Credit Credit Счета задолженности счета (доктор) $ 200 000 $ 200 000 $ 200 000 Как записывать счета Дебиторская задолженность?

Давайте еще раз рассмотрим приведенный выше пример, чтобы понять, как учитывать дебиторскую задолженность.

Когда товары продаются в кредит

Въезд журнала в то время, когда счет поднят:

$300,000 Таким образом, списание дебиторской задолженности на $300,000 означает увеличение дебиторской задолженности на ту же сумму.Аналогичным образом кредитование Счета продаж на 300 000 долларов США означает увеличение объема продаж на ту же сумму.

При получении наличных денег за товары, проданные в кредит

В приведенном выше примере компания James & Co. Въезд в журнале в то время наличными получены за товары, проданные по кредиту, будут следующими следующим образом:

Дебетовые Кредит наличными A / C DR $ 300 000 к счетам Дебиторская задолженность Cr $300,000 Согласно приведенной выше записи в журнале, дебетование денежного счета на $300,000 означает увеличение денежного счета на ту же сумму.

Аналогичным образом кредитование дебиторской задолженности на 300 000 долларов означает уменьшение дебиторской задолженности на ту же сумму.Как рассчитать кредиторскую задолженность?

Вы можете рассчитать кредиторскую задолженность, создав сводный отчет по старению кредиторской задолженности. Это на случай, если вы используете бухгалтерское программное обеспечение Quickbooks Online. В этом отчете содержится сводка по всем остаткам кредиторской задолженности. Он также позволяет узнать об остатках, которые просрочены для оплаты.